Поделиться

История экономического анализа

(Семинар по данной теме не предусмотрен учебным планом)

|

1.2 Экономический анализ |

как |

основа |

принятия |

|

управленческих решений: предмет, |

задачи, |

этапы, |

принципы, |

пользователи его результатов (0,5 часа) Вопросы для обсуждения:

Предприятие (организация) как объект экономического анализа. Информационные запросы пользователей деловой информации и их правовой статус. Пользователи бухгалтерской отчетности и учетной информации.

Предмет экономического анализа. Принципы экономического анализа.

Вопросы для самостоятельной работы:

1. Охарактеризуйте пользователей экономического анализа вашей организации( университет, факультет, школа и т.д).

2. Какие группы пользователей можно выделить на примере вашей организации? Цели и интересы этих групп?

3. Является ли экономический анализ самостоятельной наукой? Приведите доказательства.

Мини-тест

1.3.Типология видов экономического анализа: классификация, особенности организации и методики анализа (0,5 часа)

Основные вопросы для обсуждения: Предприятие (организация) как объект экономического анализа. Информационные запросы пользователей деловой информации и их правовой статус. Пользователи бухгалтерской отчетности и учетной информации.

Предмет экономического анализа. Принципы экономического анализа.

Вопросы для самостоятельной работы:

1.Охарактеризуйте пользователей экономического анализа вашей организации( университет, факультет, школа и т.д).

2.Какие группы пользователей можно выделить на примере вашей организации? Цели и интересы этих групп?

3.Является ли экономический анализ самостоятельной наукой? Приведите доказательства.

Мини-тест

1.4 .Традиционные приемы экономического анализа: показатели динамики, индексы, коэффициенты вариации как меры риска и др. методы общей теории статистики (1 час)

Вопросы для обсуждения:

Метод экономического анализа. Классификация приемов и способов анализа. Группировка показателей оценки деятельности хозяйствующих субъектов. Информационное обеспечение анализа.

Традиционные приемы экономического анализа (сравнения, группировки, детализации, элиминирования и др.). Понятие факторных систем. Моделирование исходных факторных систем. Приемы факторного анализа.

Методы сравнений и обобщений в экономическом анализе. Использование методов анализа в зависимости от исходной информационной базы, типов принимаемых управленческих решений, особенностей постановки экономических задач.

Методы финансовой оценки. Денежная оценка в бухгалтерском учете и финансовом анализе. Концепция стоимости денег во времени. Множители наращения и дисконтирования как способы выражения меры экономической заинтересованности и оценки бизнеса. Понятие финансовой эквивалентности.

Типовые задачи:

Задача 1.4.1.

Индекс цен на продукцию, реализуемую предприятием в отчетном году, составил 1,3. Оцените увеличение объема продаж:

Таблица

|

Показатели |

В базисном году в ценах базисного года |

В отчетном году в ценах отчетного года |

Рост объема продаж, % |

|

Объем продаж, тыс. руб. |

23500 |

26700 |

113,6% |

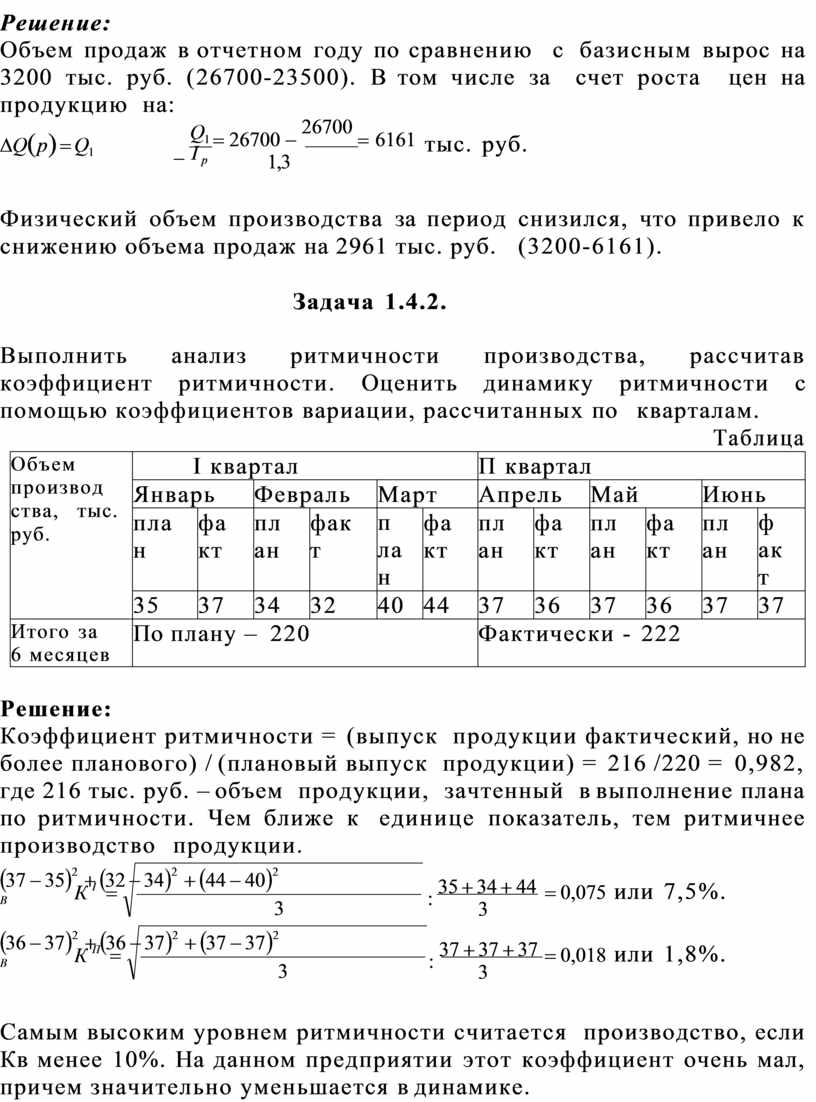

Решение:

Объем продаж в отчетном году по сравнению с базисным вырос на 3200 тыс. руб. (26700-23500). В том числе за счет роста цен на продукцию на:

![]() DQ( р) = Q1

DQ( р) = Q1

- Q1 I p

= 26700 - 26700 = 6161

![]() 1,3

1,3

тыс. руб.

Физический объем производства за период снизился, что привело к снижению объема продаж на 2961 тыс. руб. (3200-6161).

Задача 1.4.2.

Выполнить анализ ритмичности производства, рассчитав коэффициент ритмичности. Оценить динамику ритмичности с помощью коэффициентов вариации, рассчитанных по кварталам.

Таблица

|

Объем производ ства, тыс. руб. |

I квартал |

П квартал |

||||||||||

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|||||||

|

пла н |

фа кт |

пл ан |

фак т |

п ла н |

фа кт |

пл ан |

фа кт |

пл ан |

фа кт |

пл ан |

ф ак т |

|

|

35 |

37 |

34 |

32 |

40 |

44 |

37 |

36 |

37 |

36 |

37 |

37 |

|

|

Итого за 6 месяцев |

По плану – 220 |

Фактически - 222 |

||||||||||

Решение:

Коэффициент ритмичности = (выпуск продукции фактический, но не более планового) / (плановый выпуск продукции) = 216 /220 = 0,982,

где 216 тыс. руб. – объем продукции, зачтенный в выполнение плана по ритмичности. Чем ближе к единице показатель, тем ритмичнее производство продукции.

![]()

![]()

![]()

![]() (37 - 35)2 + (32 - 34)2 +

(44 -

40)2

(37 - 35)2 + (32 - 34)2 +

(44 -

40)2

В 3

![]()

![]()

![]()

![]() (36 - 37)2 +

(36 -

37)2 + (37 - 37)2

(36 - 37)2 +

(36 -

37)2 + (37 - 37)2

В 3

: 35 + 34 + 44

![]() 3

3

![]() : 37 +

37 + 37

: 37 +

37 + 37

3

= 0,075

= 0,018

или 7,5%.

или 1,8%.

Самым высоким уровнем ритмичности считается производство, если Кв менее 10%. На данном предприятии этот коэффициент очень мал, причем значительно уменьшается в динамике.

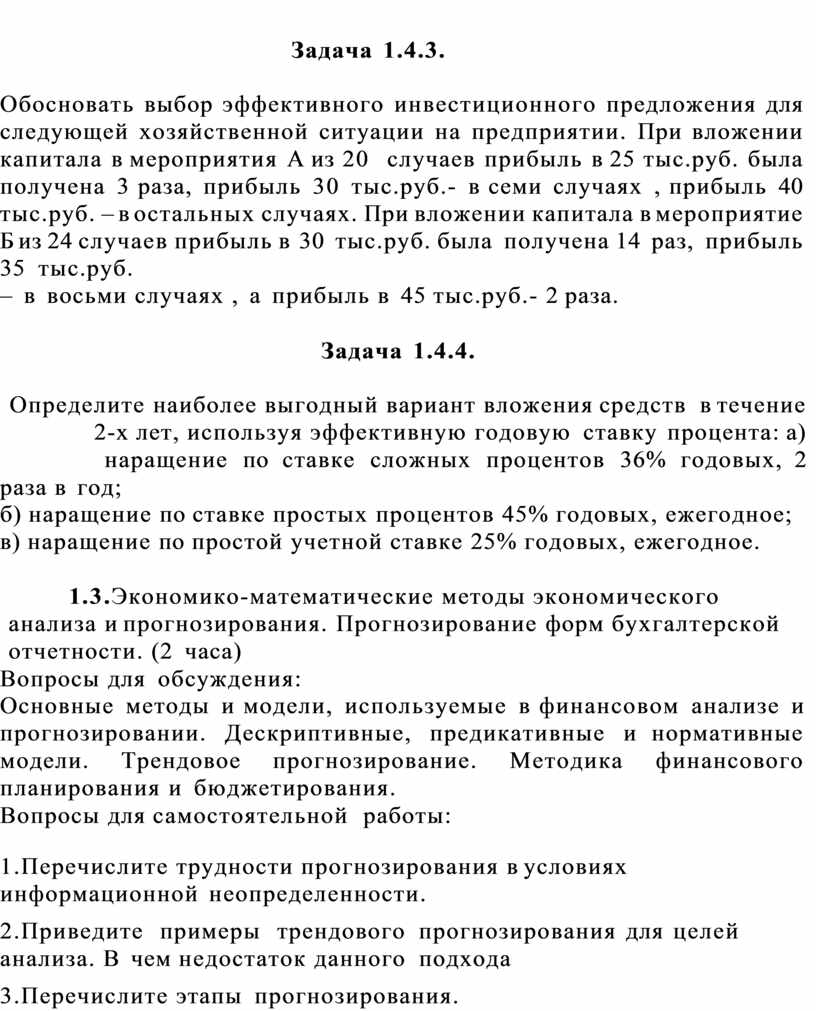

Задача 1.4.3.

Обосновать выбор эффективного инвестиционного предложения для следующей хозяйственной ситуации на предприятии. При вложении капитала в мероприятия А из 20 случаев прибыль в 25 тыс.руб. была получена 3 раза, прибыль 30 тыс.руб.- в семи случаях , прибыль 40 тыс.руб. – в остальных случаях. При вложении капитала в мероприятие Б из 24 случаев прибыль в 30 тыс.руб. была получена 14 раз, прибыль 35 тыс.руб.

– в восьми случаях , а прибыль в 45 тыс.руб.- 2 раза.

Задача 1.4.4.

Определите наиболее выгодный вариант вложения средств в течение 2-х лет, используя эффективную годовую ставку процента: а) наращение по ставке сложных процентов 36% годовых, 2

раза в год;

б) наращение по ставке простых процентов 45% годовых, ежегодное;

в) наращение по простой учетной ставке 25% годовых, ежегодное.

1.5 .Экономико-математические методы экономического анализа и прогнозирования. Прогнозирование форм бухгалтерской отчетности. (2 часа)

Вопросы для обсуждения:

Основные методы и модели, используемые в финансовом анализе и прогнозировании. Дескриптивные, предикативные и нормативные модели. Трендовое прогнозирование. Методика финансового планирования и бюджетирования.

Вопросы для самостоятельной работы:

1.Перечислите трудности прогнозирования в условиях информационной неопределенности.

2.Приведите примеры трендового прогнозирования для целей анализа. В чем недостаток данного подхода

3.Перечислите этапы прогнозирования.

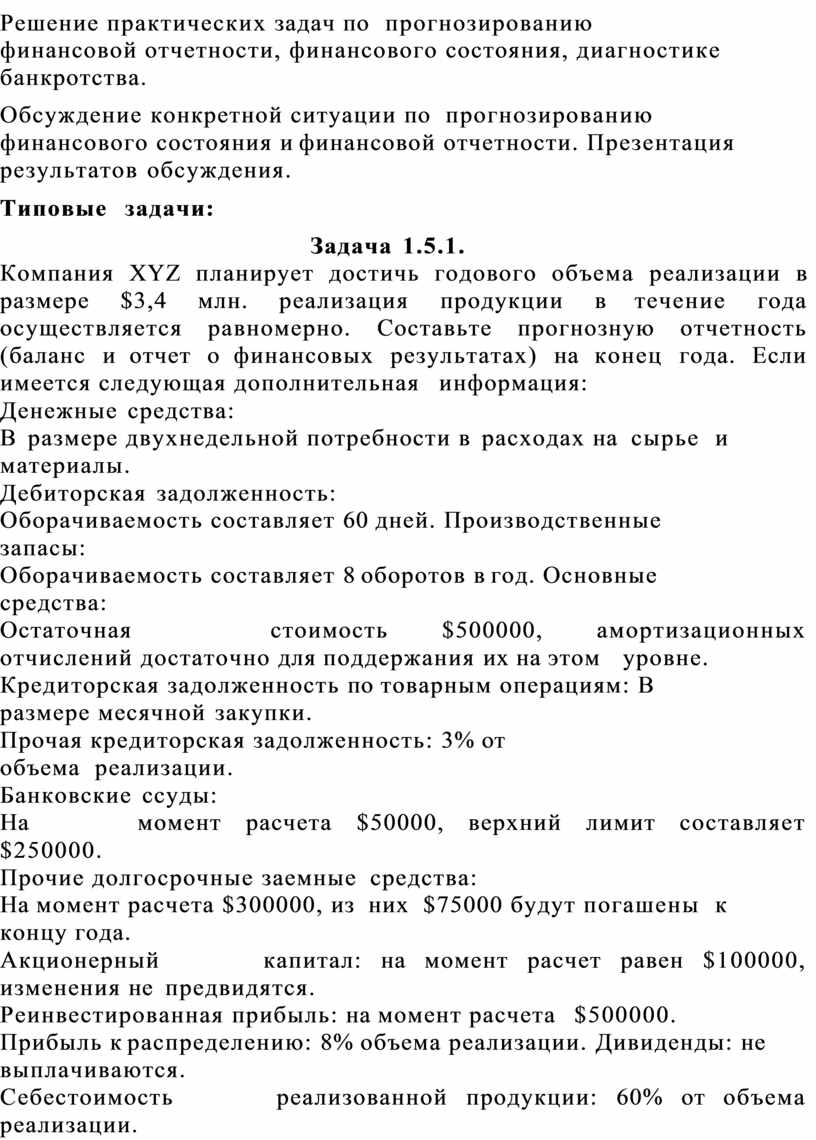

Решение практических задач по прогнозированию

финансовой отчетности, финансового состояния, диагностике банкротства.

Обсуждение конкретной ситуации по прогнозированию

финансового состояния и финансовой отчетности. Презентация результатов обсуждения.

Типовые задачи:

Задача 1.5.1.

Компания XYZ планирует достичь годового объема реализации в размере $3,4 млн. реализация продукции в течение года осуществляется равномерно. Составьте прогнозную отчетность (баланс и отчет о финансовых результатах) на конец года. Если имеется следующая дополнительная информация:

Денежные средства:

В размере двухнедельной потребности в расходах на сырье и материалы.

Дебиторская задолженность:

Оборачиваемость составляет 60 дней. Производственные запасы:

Оборачиваемость составляет 8 оборотов в год. Основные средства:

Остаточная стоимость $500000, амортизационных отчислений достаточно для поддержания их на этом уровне.

Кредиторская задолженность по товарным операциям: В размере месячной закупки.

Прочая кредиторская задолженность: 3% от объема реализации.

Банковские ссуды:

На момент расчета $50000, верхний лимит составляет

$250000.

Прочие долгосрочные заемные средства:

На момент расчета $300000, из них $75000 будут погашены к концу года.

Акционерный капитал: на момент расчет равен $100000,

изменения не предвидятся.

Реинвестированная прибыль: на момент расчета $500000.

Прибыль к распределению: 8% объема реализации. Дивиденды: не выплачиваются.

Себестоимость реализованной продукции: 60% от объема реализации.

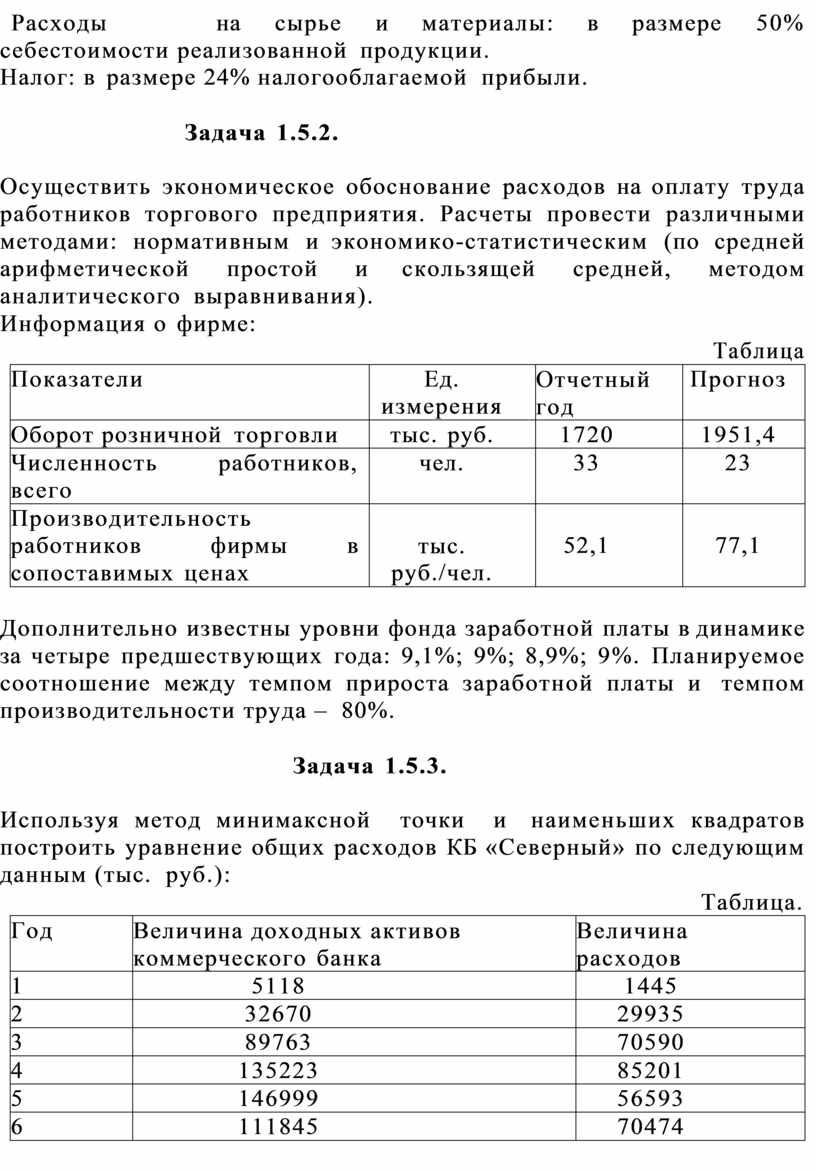

Расходы на сырье и материалы: в размере 50%

себестоимости реализованной продукции.

Налог: в размере 24% налогооблагаемой прибыли.

Задача 1.5.2.

Осуществить экономическое обоснование расходов на оплату труда работников торгового предприятия. Расчеты провести различными методами: нормативным и экономико-статистическим (по средней арифметической простой и скользящей средней, методом аналитического выравнивания).

Информация о фирме:

Таблица

|

Показатели |

Ед. измерения |

Отчетный год |

Прогноз |

|

Оборот розничной торговли |

тыс. руб. |

1720 |

1951,4 |

|

Численность работников, всего |

чел. |

33 |

23 |

|

Производительность работников фирмы в сопоставимых ценах |

тыс. руб./чел. |

52,1 |

77,1 |

Дополнительно известны уровни фонда заработной платы в динамике за четыре предшествующих года: 9,1%; 9%; 8,9%; 9%. Планируемое соотношение между темпом прироста заработной платы и темпом производительности труда – 80%.

Задача 1.5.3.

Используя метод минимаксной точки и наименьших квадратов построить уравнение общих расходов КБ «Северный» по следующим данным (тыс. руб.):

Таблица.

|

Год |

Величина доходных активов коммерческого банка |

Величина расходов |

|

1 |

5118 |

1445 |

|

2 |

32670 |

29935 |

|

3 |

89763 |

70590 |

|

4 |

135223 |

85201 |

|

5 |

146999 |

56593 |

|

6 |

111845 |

70474 |

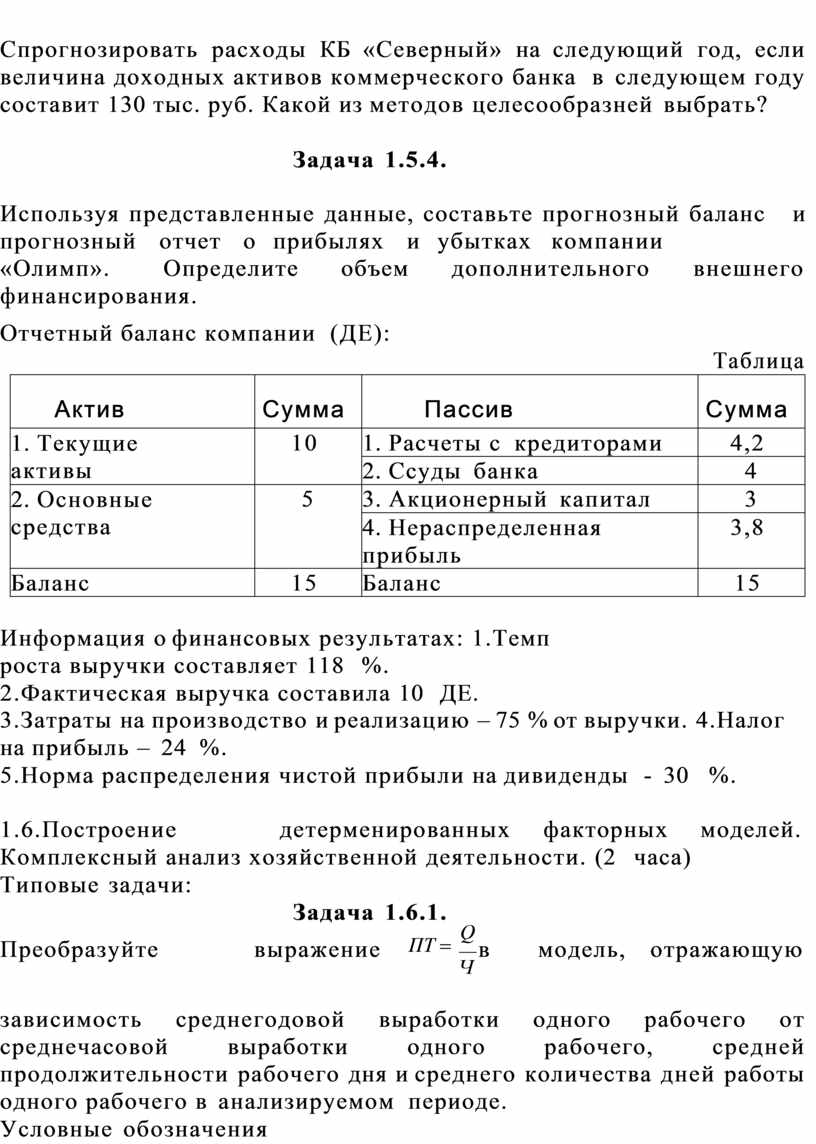

Спрогнозировать расходы КБ «Северный» на следующий год, если величина доходных активов коммерческого банка в следующем году составит 130 тыс. руб. Какой из методов целесообразней выбрать?

Задача 1.5.4.

Используя представленные данные, составьте прогнозный баланс и прогнозный отчет о прибылях и убытках компании

«Олимп». Определите объем дополнительного внешнего финансирования.

Отчетный баланс компании (ДЕ):

Таблица

|

Актив |

Сумма |

Пассив |

Сумма |

|

1. Текущие активы |

10 |

1. Расчеты с кредиторами |

4,2 |

|

2. Ссуды банка |

4 |

||

|

2. Основные средства |

5 |

3. Акционерный капитал |

3 |

|

4. Нераспределенная прибыль |

3,8 |

||

|

Баланс |

15 |

Баланс |

15 |

Информация о финансовых результатах: 1.Темп роста выручки составляет 118 %.

2.Фактическая выручка составила 10 ДЕ.

3.Затраты на производство и реализацию – 75 % от выручки. 4.Налог на прибыль – 24 %.

5.Норма распределения чистой прибыли на дивиденды - 30 %.

1.6.Построение детерменированных факторных моделей. Комплексный анализ хозяйственной деятельности. (2 часа)

Типовые задачи:

Задача 1.6.1.

Преобразуйте выражение

ПТ = Q

![]() Ч

Ч

в модель, отражающую

зависимость среднегодовой выработки одного рабочего от среднечасовой выработки одного рабочего, средней продолжительности рабочего дня и среднего количества дней работы одного рабочего в анализируемом периоде.

Условные обозначения

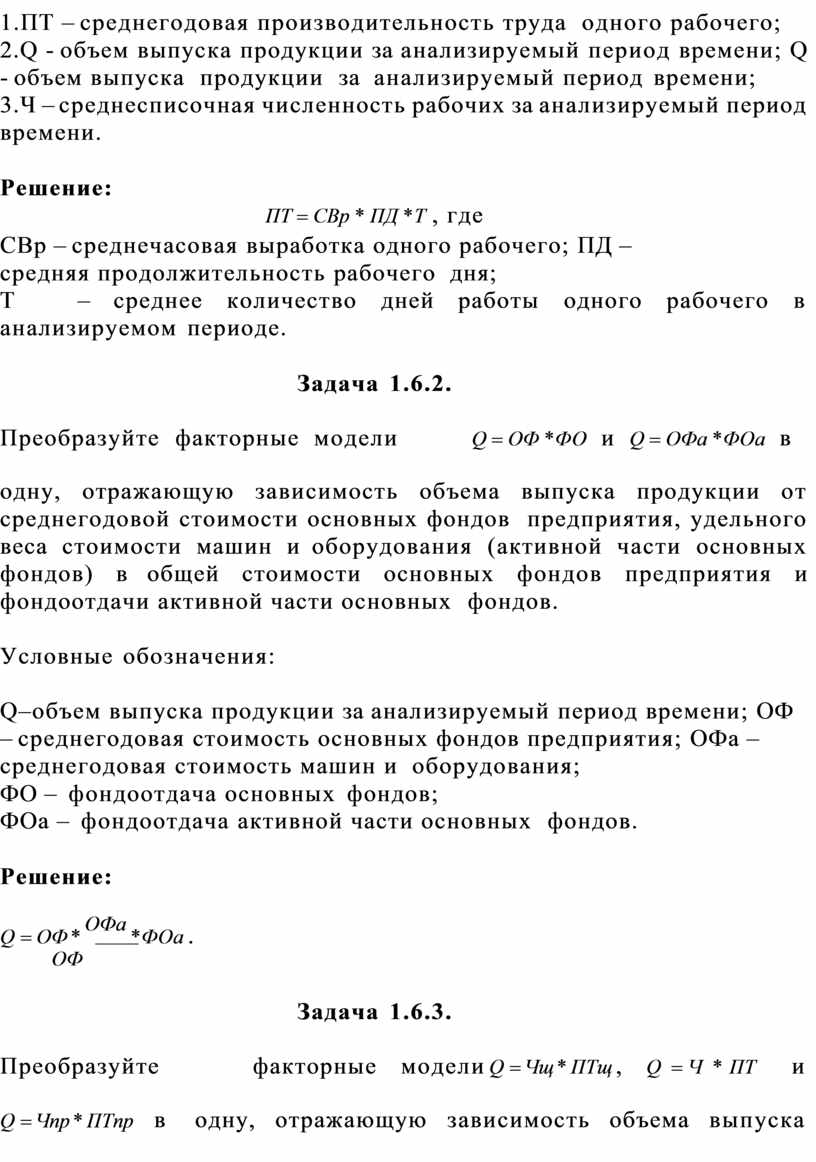

1.ПТ – среднегодовая производительность труда одного рабочего;

2.Q - объем выпуска продукции за анализируемый период времени; Q - объем выпуска продукции за анализируемый период времени;

3.Ч – среднесписочная численность рабочих за анализируемый период времени.

Решение:

ПТ = СВр * ПД *Т , где

СВр – среднечасовая выработка одного рабочего; ПД – средняя продолжительность рабочего дня;

Т – среднее количество дней работы одного рабочего в анализируемом периоде.

Задача 1.6.2.

Преобразуйте факторные модели

Q = ОФ *ФО и

Q = ОФа *ФОа в

одну, отражающую зависимость объема выпуска продукции от среднегодовой стоимости основных фондов предприятия, удельного веса стоимости машин и оборудования (активной части основных фондов) в общей стоимости основных фондов предприятия и фондоотдачи активной части основных фондов.

Условные обозначения:

Q–объем выпуска продукции за анализируемый период времени; ОФ – среднегодовая стоимость основных фондов предприятия; ОФа – среднегодовая стоимость машин и оборудования;

ФО – фондоотдача основных фондов;

ФОа – фондоотдача активной части основных фондов.

Решение:

![]() Q = ОФ * ОФа *ФОа .

Q = ОФ * ОФа *ФОа .

ОФ

Задача 1.6.3.

Преобразуйте факторные модели

Q = Чщ * ПТщ ,

Q = Ч * ПТ и

Q = Чпр * ПТпр

в одну, отражающую зависимость объема выпуска

продукции от среднесписочной численности работающих, удельного веса численности рабочих в общей численности работающих, удельного веса численности производственных рабочих в общей численности рабочих и среднегодовой выработки одного производственного рабочего.

Условные обозначения:

Q– объем выпуска продукции за анализируемый период времени;

Чщ – среднесписочная численность работающих за анализируемый период времени;

ПТщ – среднегодовая производительность труда одного работающего;

Ч – среднесписочная численность рабочих за анализируемый период времени;

ПТ – среднегодовая производительность труда одного рабочего;

Чпр – среднесписочная численность производственных рабочих за анализируемый период времени;

ПТпр – среднегодовая производительность труда одного производственного рабочего.

Решение:

![]() Q

= Чщ

* Ч

Q

= Чщ

* Ч

Чщ

* Чпр * ПТпр .

![]() Ч

Ч

Задача 1.6.4.

Определите влияние изменения структуры основных фондов на их отдачу, если известно, что снижение удельного веса стоимости активной части основных фондов в общей их стоимости в отчетном периоде по сравнению с предыдущим составило 5 пунктов, фактическая фондоотдача с 1 рубля стоимости активной части основных фондов равна:

1.в отчетном периоде 1,3;

2.в базисном периоде 1,6.

Решение:

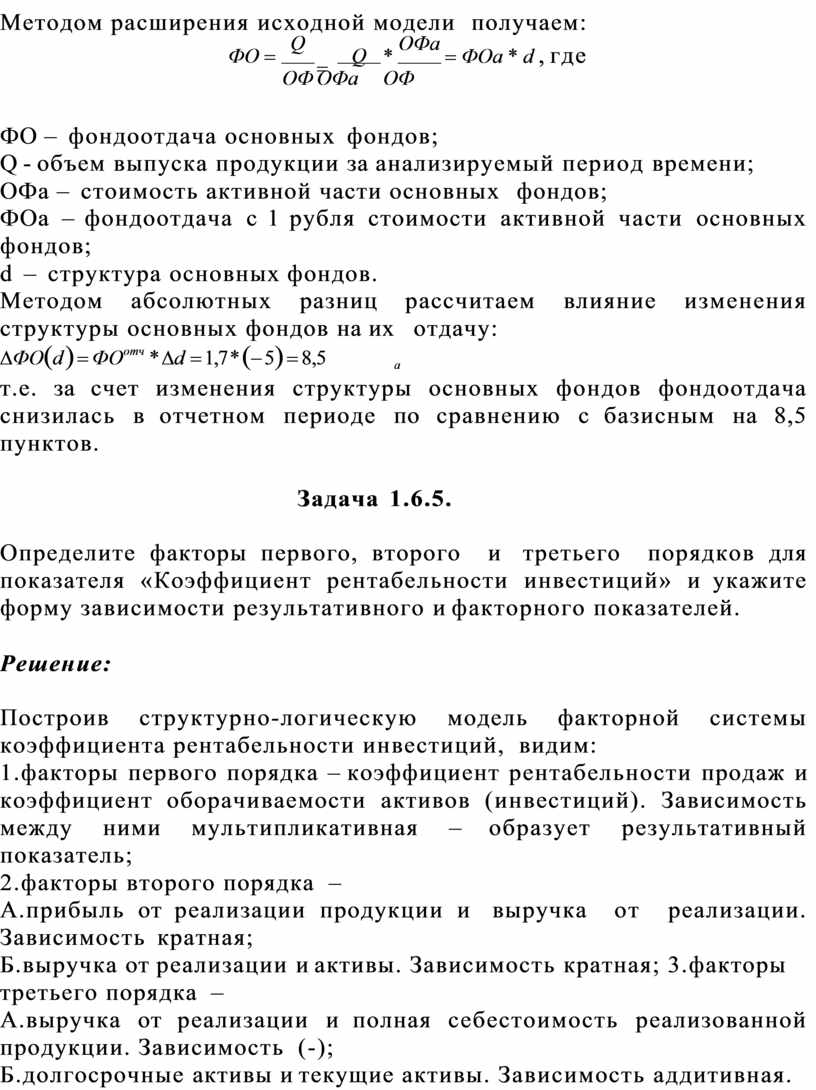

Методом расширения исходной модели получаем:

![]() ФО = Q

ФО = Q

ОФ

= Q

![]() ОФа

ОФа

* ОФа = ФОа * d , где

![]() ОФ

ОФ

ФО – фондоотдача основных фондов;

Q - объем выпуска продукции за анализируемый период времени;

ОФа – стоимость активной части основных фондов;

ФОа – фондоотдача с 1 рубля стоимости активной части основных фондов;

d – структура основных фондов.

Методом абсолютных разниц рассчитаем влияние изменения структуры основных фондов на их отдачу:

![]() DФО(d ) = ФОотч * Dd = 1,7 * (- 5) = 8,5

DФО(d ) = ФОотч * Dd = 1,7 * (- 5) = 8,5

т.е. за счет изменения структуры основных фондов фондоотдача снизилась в отчетном периоде по сравнению с базисным на 8,5 пунктов.

Задача 1.6.5.

Определите факторы первого, второго и третьего порядков для показателя «Коэффициент рентабельности инвестиций» и укажите форму зависимости результативного и факторного показателей.

Решение:

Построив структурно-логическую модель факторной системы коэффициента рентабельности инвестиций, видим:

1.факторы первого порядка – коэффициент рентабельности продаж и коэффициент оборачиваемости активов (инвестиций). Зависимость между ними мультипликативная – образует результативный показатель;

2.факторы второго порядка –

А.прибыль от реализации продукции и выручка от реализации. Зависимость кратная;

Б.выручка от реализации и активы. Зависимость кратная; 3.факторы третьего порядка –

А.выручка от реализации и полная себестоимость реализованной продукции. Зависимость (-);

Б.долгосрочные активы и текущие активы. Зависимость аддитивная.

Задача 1.6.6.

Определите факторы первого, второго и третьего порядков для показателя «Среднегодовая выработка продукции одним работником».

Решение:

Построив структурно-логическую модель факторной системы данного показателя, получаем:

1.факторы первого порядка – доля рабочих в общей численности работников и среднегодовая выработка одного рабочего;

2.факторы второго порядка – среднее количество отработанных одним рабочим дней за год и среднедневная выработка одного рабочего;

3.факторы третьего порядка – средняя продолжительность рабочего дня и среднечасовая выработка продукции.

Зависимость между всеми парами факторов мультипликативная.

Задача 1.6.7.

Рассчитайте влияние факторов на выпуск продукции по следующим данным:

Таблица

|

Показатели |

Январь |

Февраль |

|

Выпуск продукции, тыс. руб. |

78 |

102 |

|

Материальные затраты, тыс. руб. |

39 |

46 |

|

Материалоемкость продукции |

? |

? |

Решение:

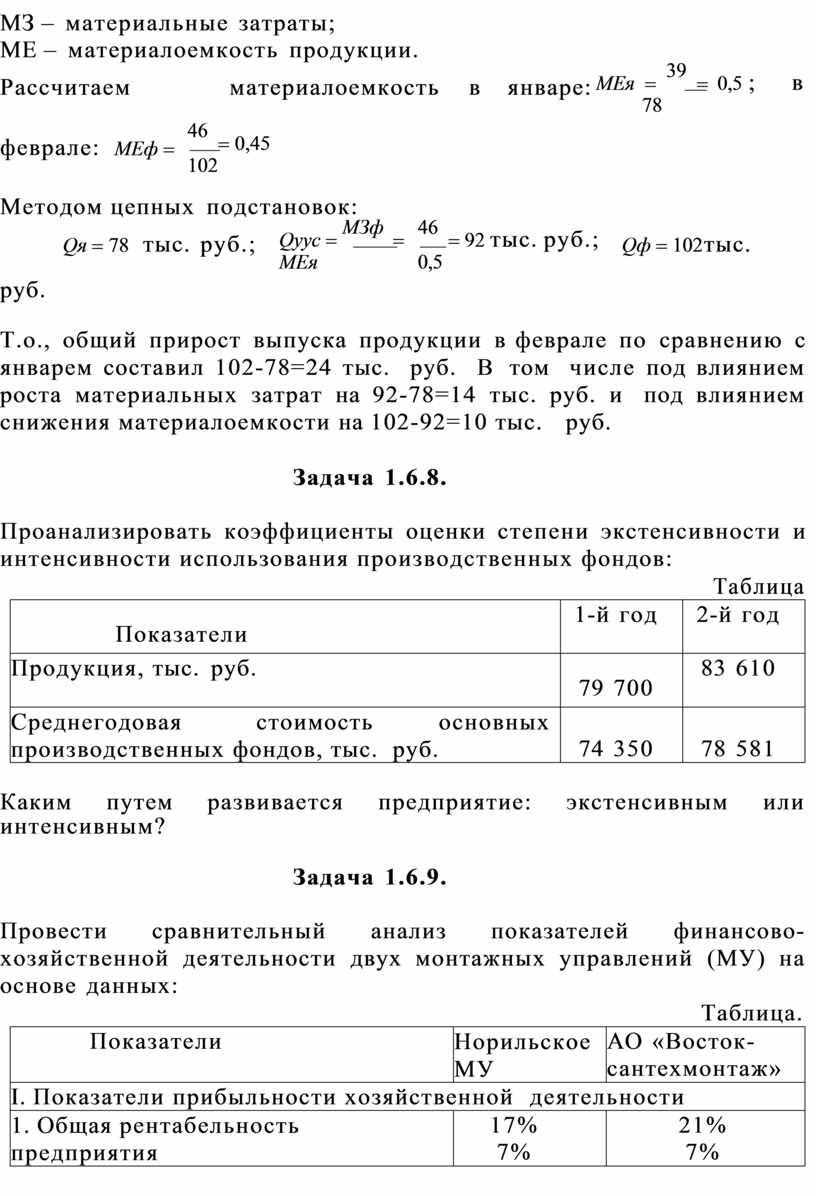

Моделью для факторного анализа выпуска продукции в данном случае будет формула:

Q – выпуск продукции;

Q = МЗ , где

![]() МЕ

МЕ

МЗ – материальные затраты;

МЕ – материалоемкость продукции.

Рассчитаем материалоемкость в январе:

МЕя = 39 = 0,5 ; в

![]() 78

78

феврале:

МЕф =

46 = 0,45

![]() 102

102

Методом цепных подстановок:

руб.

Qя = 78

тыс. руб.;

Qуус = МЗф =

![]() МЕя

МЕя

46 = 92 тыс. руб.;

![]() 0,5

0,5

Qф = 102 тыс.

Т.о., общий прирост выпуска продукции в феврале по сравнению с январем составил 102-78=24 тыс. руб. В том числе под влиянием роста материальных затрат на 92-78=14 тыс. руб. и под влиянием снижения материалоемкости на 102-92=10 тыс. руб.

Задача 1.6.8.

Проанализировать коэффициенты оценки степени экстенсивности и интенсивности использования производственных фондов:

Таблица

|

Показатели |

1-й год |

2-й год |

|

Продукция, тыс. руб. |

79 700 |

83 610 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

74 350 |

78 581 |

Каким путем развивается предприятие: экстенсивным или интенсивным?

Задача 1.6.9.

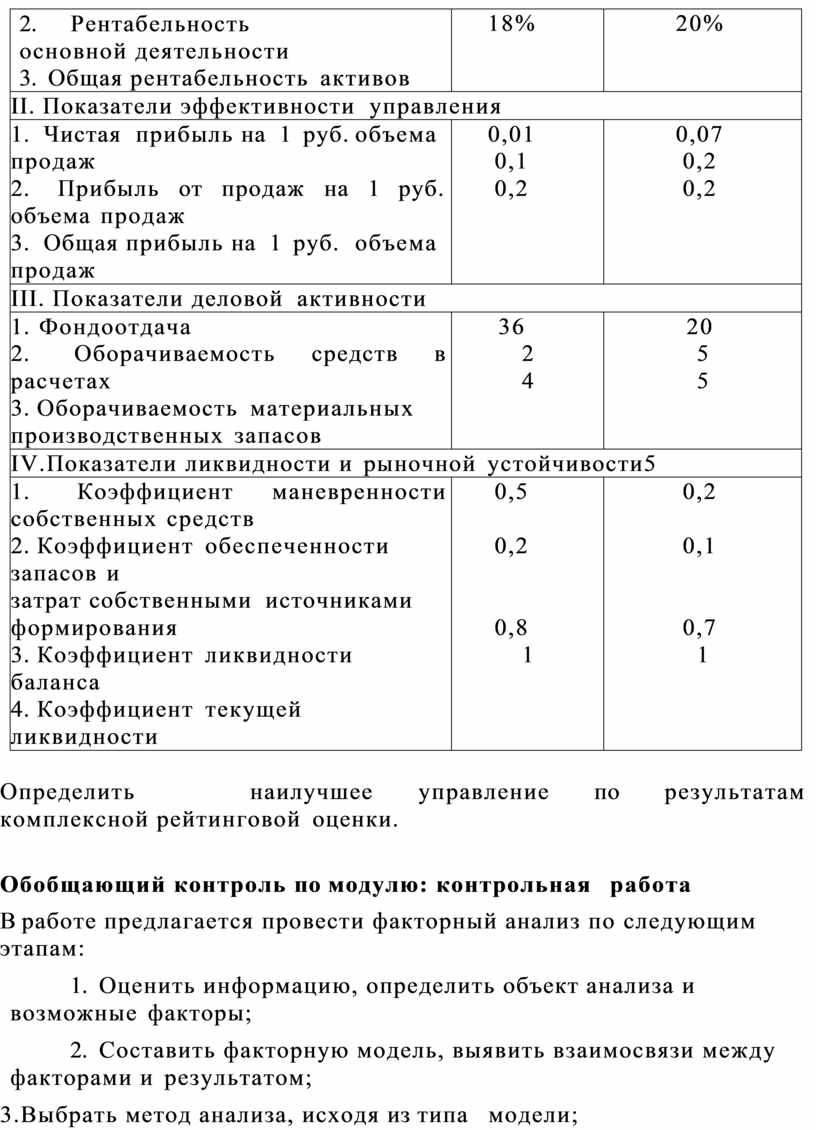

Провести сравнительный анализ показателей финансово- хозяйственной деятельности двух монтажных управлений (МУ) на основе данных:

Таблица.

|

Показатели |

Норильское МУ |

АО «Восток- сантехмонтаж» |

|

I. Показатели прибыльности хозяйственной деятельности |

||

|

1. Общая рентабельность предприятия |

17% 7% |

21% 7% |

|

2. Рентабельность основной деятельности 3. Общая рентабельность активов |

18% |

20% |

|

II. Показатели эффективности управления |

||

|

1. Чистая прибыль на 1 руб. объема |

0,01 |

0,07 |

|

продаж |

0,1 |

0,2 |

|

2. Прибыль от продаж на 1 руб. |

0,2 |

0,2 |

|

объема продаж |

|

|

|

3. Общая прибыль на 1 руб. объема |

|

|

|

продаж |

|

|

|

III. Показатели деловой активности |

||

|

1. Фондоотдача |

36 |

20 |

|

2. Оборачиваемость средств в |

2 |

5 |

|

расчетах |

4 |

5 |

|

3. Оборачиваемость материальных |

|

|

|

производственных запасов |

|

|

|

IV.Показатели ликвидности и рыночной устойчивости5 |

||

|

1. Коэффициент маневренности |

0,5 |

0,2 |

|

собственных средств |

|

|

|

2. Коэффициент обеспеченности |

0,2 |

0,1 |

|

запасов и |

|

|

|

затрат собственными источниками |

|

|

|

формирования |

0,8 |

0,7 |

|

3. Коэффициент ликвидности |

1 |

1 |

|

баланса |

|

|

|

4. Коэффициент текущей |

|

|

|

ликвидности |

|

|

Определить наилучшее управление по результатам комплексной рейтинговой оценки.

Обобщающий контроль по модулю: контрольная работа

В работе предлагается провести факторный анализ по следующим этапам:

1. Оценить информацию, определить объект анализа и возможные факторы;

2. Составить факторную модель, выявить взаимосвязи между факторами и результатом;

3.Выбрать метод анализа, исходя из типа модели;

4. Провести расчеты;

5. Сделать выводы и предложить рекомендации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.