Поделиться

Как определить фактическую себестоимость материалов

Одна из важнейших задач бухгалтерского учета запасов - правильно и точно установить фактическую себестоимость материалов, затраченных на производство продукции (работ, услуг), чтобы обеспечить объективное определение фактической себестоимости изготовленной и реализованной продукции (работ, услуг) и финансовых результатов от их реализации.

Чтобы правильно и точно определить фактическую себестоимость продукции (работ, услуг), затраченные материалы должны быть списаны на затраты производства по фактической себестоимости (первоначальной, балансовой стоимости), сложившейся на конец отчетного месяца. Возможны различные варианты определения и отражения в бухгалтерском учете фактической себестоимости израсходованных на производство продукции (работ, услуг) и на прочие нужды материалов в зависимости от учетных цен на материалы, которые применяются на данном предприятии.

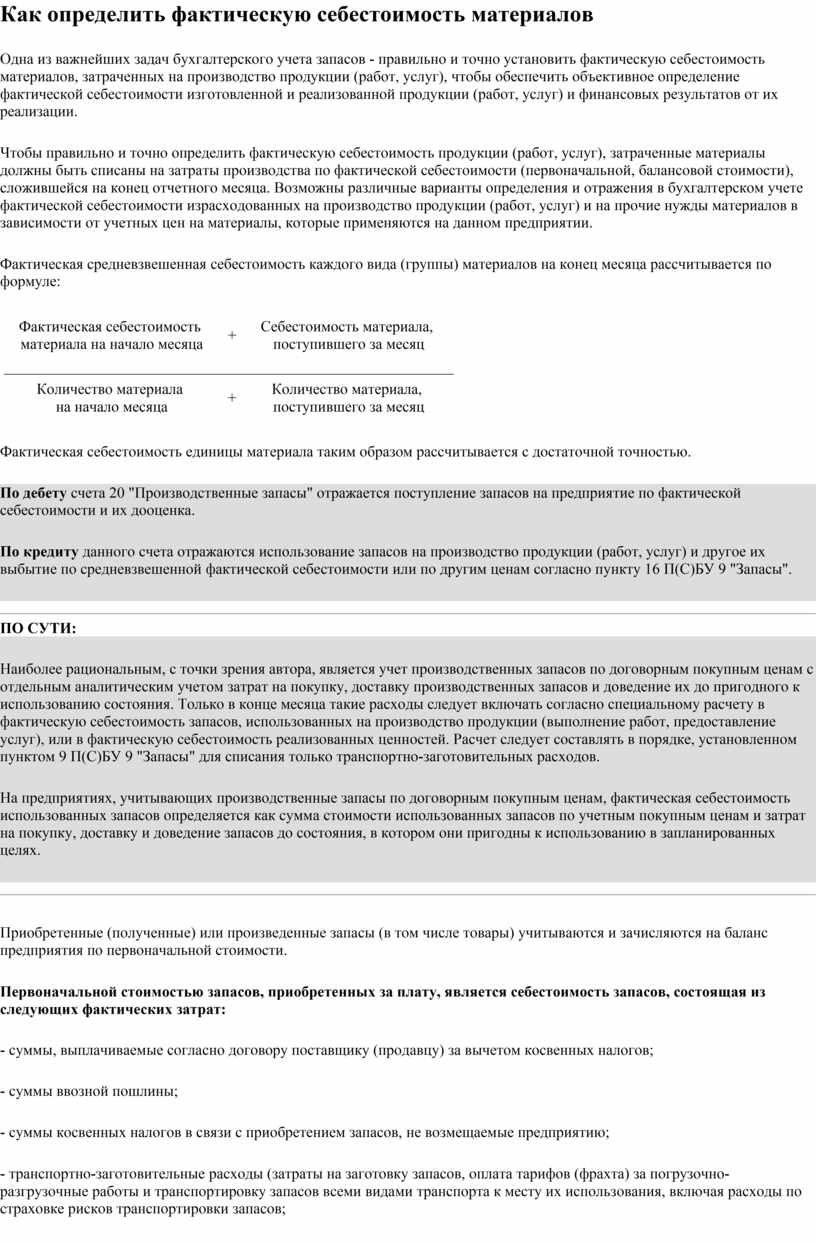

Фактическая средневзвешенная себестоимость каждого вида (группы) материалов на конец месяца рассчитывается по формуле:

|

Фактическая себестоимость |

+ |

Себестоимость материала, |

|

___________________________________________________________ |

||

|

Количество материала |

+ |

Количество материала, |

Фактическая себестоимость единицы материала таким образом рассчитывается с достаточной точностью.

По дебету счета 20 "Производственные запасы" отражается поступление запасов на предприятие по фактической себестоимости и их дооценка.

По кредиту данного счета отражаются использование запасов на производство продукции (работ, услуг) и другое их выбытие по средневзвешенной фактической себестоимости или по другим ценам согласно пункту 16 П(С)БУ 9 "Запасы".

ПО СУТИ:

Наиболее рациональным, с точки зрения автора, является учет производственных запасов по договорным покупным ценам с отдельным аналитическим учетом затрат на покупку, доставку производственных запасов и доведение их до пригодного к использованию состояния. Только в конце месяца такие расходы следует включать согласно специальному расчету в фактическую себестоимость запасов, использованных на производство продукции (выполнение работ, предоставление услуг), или в фактическую себестоимость реализованных ценностей. Расчет следует составлять в порядке, установленном пунктом 9 П(С)БУ 9 "Запасы" для списания только транспортно-заготовительных расходов.

На предприятиях, учитывающих производственные запасы по договорным покупным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупным ценам и затрат на покупку, доставку и доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях.

Приобретенные (полученные) или произведенные запасы (в том числе товары) учитываются и зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальной стоимостью запасов, приобретенных за плату, является себестоимость запасов, состоящая из следующих фактических затрат:

- суммы, выплачиваемые согласно договору поставщику (продавцу) за вычетом косвенных налогов;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи с приобретением запасов, не возмещаемые предприятию;

- транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страховке рисков транспортировки запасов;

- прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны к использованию в запланированных целях.

Не включаются в первоначальную стоимость запасов, а относятся к затратам того периода, в котором они были осуществлены (установлены), следующие затраты и потери:

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- общехозяйственные и прочие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и доведением их до состояния, в котором они пригодны к использованию в запланированных целях.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается их производственная себестоимость, определяемая согласно Положению (стандарту) бухгалтерского учета 16 "Расходы".

Первоначальная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(С)БУ 9 "Запасы".

При отпуске запасов в производство, продажу и при другом выбытии оценка их осуществляется по одному из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средней себестоимости;

- себестоимости первых по времени поступления запасов (ФИФО) или себестоимости последних по времени поступления запасов (ЛИФО);

- нормативных затрат;

- цены продажи.

Для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.