Поделиться

Класифікація документів та інших первинних носіїв облікової інформації

Оформлення господарських операцій здійснюється різними за змістом і формою документами. Правильному впорядкуванню і використанню в обліку документів сприяє класифікація документів за різноманітних ознаках.

За призначенням документи підрозділяються на: розпорядчі, виконавчі, бухгалтерського оформлення і комбіновані.

Розпорядчі – містять розпорядження (наказ) на виконання господарської операції. До них відносяться чек на одержання коштів у банку, платіжні доручення банку на перерахування коштів із поточного рахунка одного підприємства другому, платіжна вимога, наказ про зарахування на роботу й ін. Проте розпорядчі документи не підтверджують факт здійснення господарських операцій, а тому не служать обґрунтуванням для відображення їх в обліку.

Виконавчі – підтверджують факт здійснення господарської операції, а тому служать обґрунтуванням для облікових записів. До них відносяться виписки банку з поточних рахунків у банку про зарахування або списання коштів, авансові звіти, прибуткові ордери й ін. Для виконавців вони є виправданням використання коштів або матеріальних цінностей.

Документи бухгалтерського оформлення складаються робітниками бухгалтерії на підставі розпорядчих і виконавчих документів. До них відносяться бухгалтерські довідки, розрахунки, групувальні відомості, картки, розроблювальні таблиці і т.д. Документи бухгалтерського оформлення самостійного значення не мають, вони не відображають безпосередньо господарської операції, а лише служать для узагальнення і більш зручного оформлення інформації первинних документів.

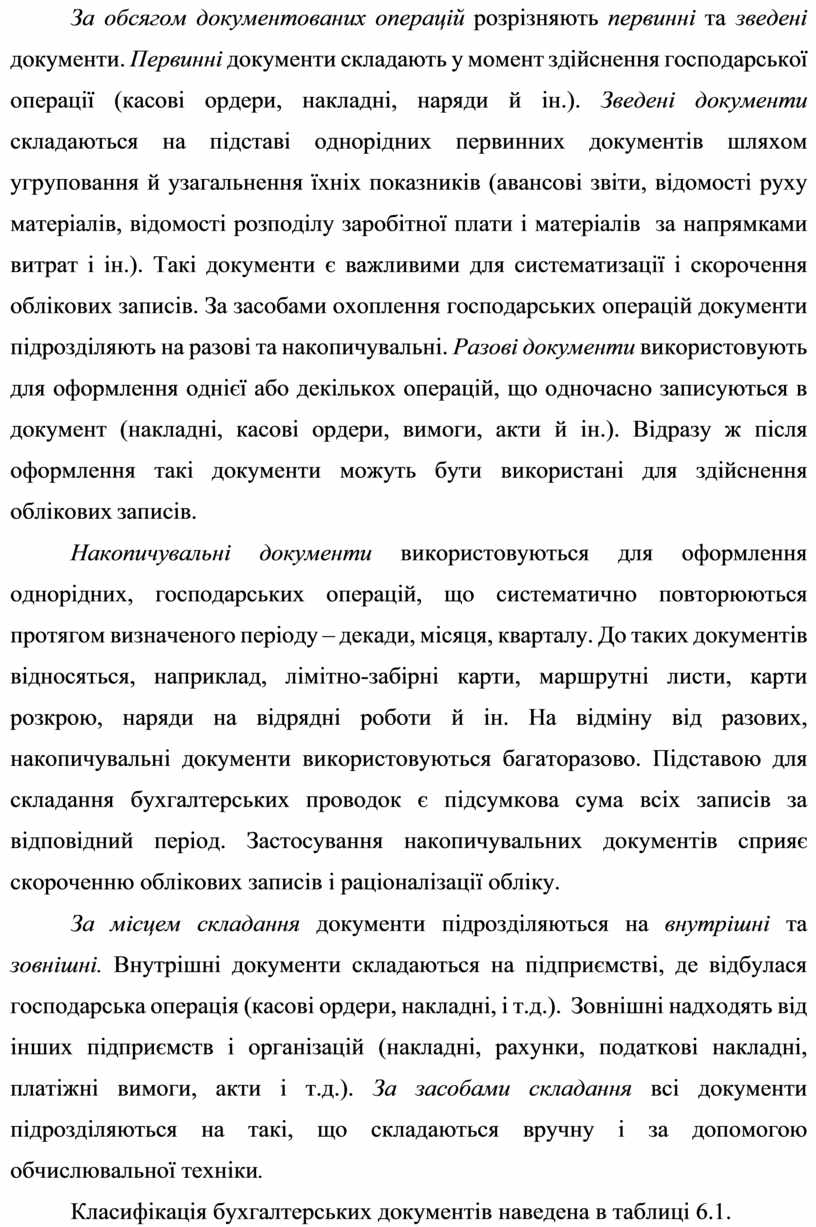

Часто форми використовуваних на практиці документів містять ознаки перерахованих вище типів. Такі документи називаються комбінованими. До них відносяться акти приймання-передачі (внутрішнього переміщення)

основних засобів, вимоги, лімітно-забірні карти, прибуткові та видаткові касові ордери, наряди на виконання робіт та інші.

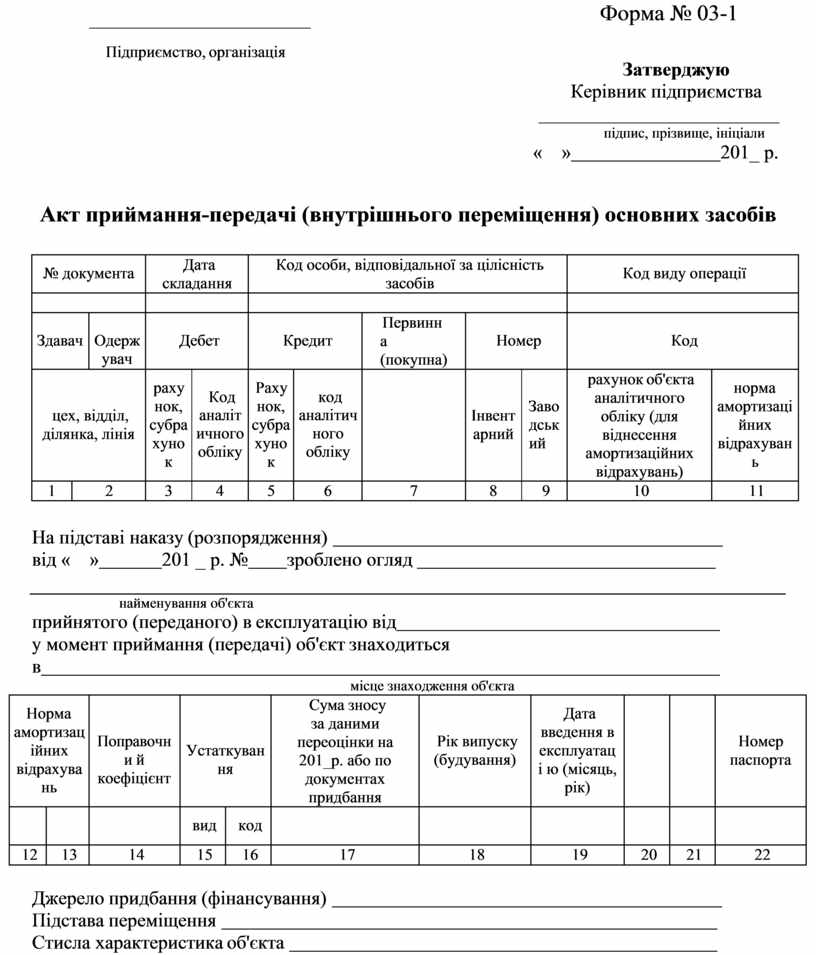

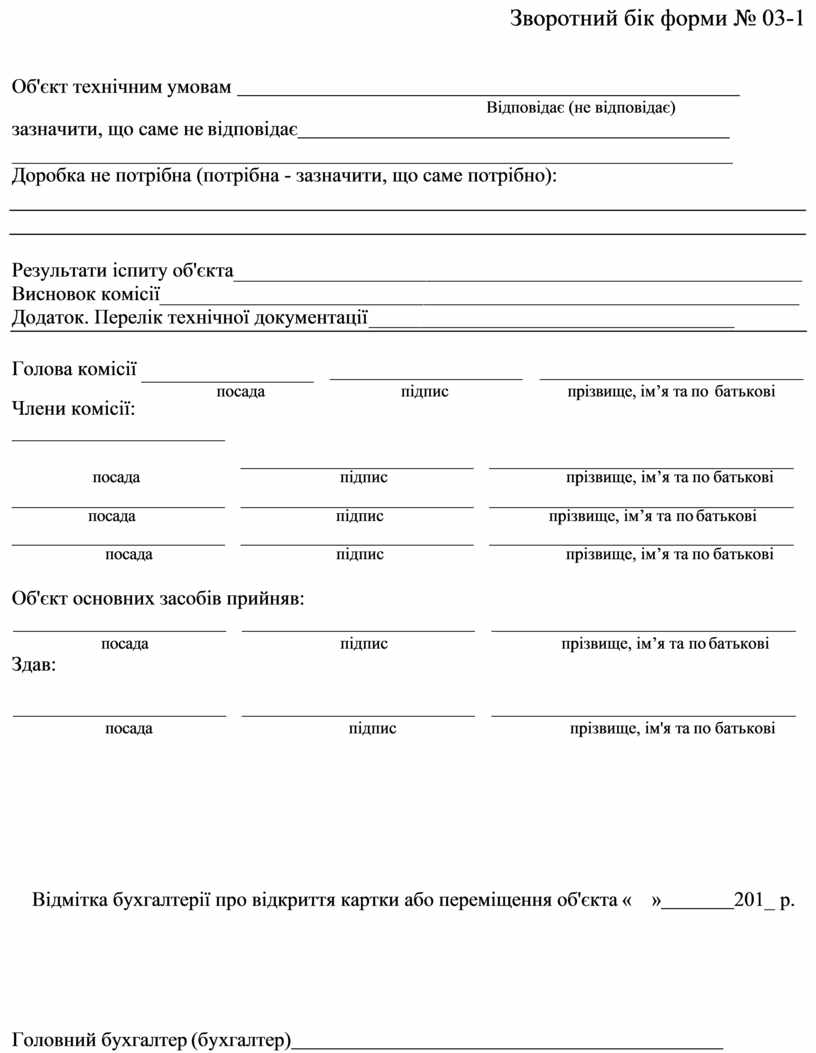

Так, акт приймання-передачі (внутрішнього переміщення) основних засобів (форма ОЗ-3), складений комісією, виконує функцію розпорядчого документа, тому що є підставою для введення в експлуатацію (вибуття з експлуатації) об'єкта основних засобів і складання інвентарної картки (форма № 03-1).

У випадку внутрішнього переміщення об'єктів основних засобів з одного підрозділу в іншій формі ОЗ-3 носить функції виконавчого документа для сторони, що отримує об’єкт, і виправдувального для сторони, що передає об’єкт. Після відображення на акті кореспонденції рахунків він виконує функцію документа бухгалтерського оформлення.

Використання комбінованих документів сприяє скороченню кількості документів, полегшує їхнє опрацювання.

За характером документованих операцій розрізняють документи

грошові, матеріальні та розрахункові.

Грошовими документами оформляються операції, пов'язані з рухом коштів. До них відносяться прибуткові та видаткові касові ордери, платіжні доручення, банківські чеки і т.п.

Матеріальними документами оформляється рух матеріальних цінностей. До них відносяться накладні, прибуткові ордери, лімітно-забірні карти, вимоги й ін.).

Розрахунковими документами оформляють розрахунки між підприємствами, організаціями й фізичними особами. До них відносяться рахунки, платіжні доручення, платіжні вимоги й ін.

![]() Підприємство, організація

Підприємство, організація

Форма № 03-1

Затверджую

Керівник підприємства

![]()

підпис, прізвище, ініціали

« » 201_ р.

Акт приймання-передачі (внутрішнього переміщення) основних засобів

|

№ документа |

Дата складання |

Код особи, відповідальної за цілісність засобів |

Код виду операції |

||||||||

|

|

|

|

|

||||||||

|

Здавач |

Одерж увач |

Дебет |

Кредит |

Первинна (покупна) вартість |

Номер |

Код |

|||||

|

цех, відділ, ділянка, лінія |

раху нок, субра хуно к |

Код аналіт ичного обліку |

Раху нок, субра хуно к |

код аналітич ного обліку |

|

Інвент арний |

Заво дськ ий |

рахунок об'єкта аналітичного обліку (для віднесення амортизаційних відрахувань) |

норма амортизаці йних відрахуван ь |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

На підставі наказу (розпорядження)

від « » 201 _ р. № зроблено огляд

найменування об'єкта

прийнятого (переданого) в експлуатацію від у момент приймання (передачі) об'єкт знаходиться

в

місце знаходження об'єкта

|

Норма амортизац ійних відрахува нь |

Поправочни й коефіцієнт |

Устаткуван ня |

Сума зносу за даними переоцінки на 201_р. або по документах придбання |

Рік випуску (будування) |

Дата введення в експлуатаці ю (місяць, рік) |

|

|

Номер паспорта |

||

|

|

|

|

вид |

код |

|

|

|

|

|

|

|

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

Джерело придбання (фінансування) Підстава переміщення Стисла характеристика об'єкта

Зворотний бік форми № 03-1

Об'єкт технічним умовам

Відповідає (не відповідає)

зазначити, що саме не відповідає

Доробка не потрібна (потрібна - зазначити, що саме потрібно):

![]()

![]() Результати іспиту об'єкта Висновок

комісії

Результати іспиту об'єкта Висновок

комісії

Додаток. Перелік технічної документації

![]()

![]() Голова комісії Члени комісії:

Голова комісії Члени комісії:

![]()

![]()

![]() посада підпис прізвище, ім’я та по батькові

посада підпис прізвище, ім’я та по батькові

![]()

![]() посада підпис прізвище,

ім’я та по батькові

посада підпис прізвище,

ім’я та по батькові

посада підпис прізвище, ім’я та по батькові

посада підпис прізвище, ім’я та по батькові

Об'єкт основних засобів прийняв:

![]()

![]()

![]()

Здав:

посада підпис прізвище, ім’я та по батькові

![]()

![]()

![]()

посада підпис прізвище, ім'я та по батькові

Відмітка бухгалтерії про відкриття картки або переміщення об'єкта « » 201_ р.

Головний бухгалтер (бухгалтер)

За обсягом документованих операцій розрізняють первинні та зведені документи. Первинні документи складають у момент здійснення господарської операції (касові ордери, накладні, наряди й ін.). Зведені документи складаються на підставі однорідних первинних документів шляхом угруповання й узагальнення їхніх показників (авансові звіти, відомості руху матеріалів, відомості розподілу заробітної плати і матеріалів за напрямками витрат і ін.). Такі документи є важливими для систематизації і скорочення облікових записів. За засобами охоплення господарських операцій документи підрозділяють на разові та накопичувальні. Разові документи використовують для оформлення однієї або декількох операцій, що одночасно записуються в документ (накладні, касові ордери, вимоги, акти й ін.). Відразу ж після оформлення такі документи можуть бути використані для здійснення облікових записів.

Накопичувальні документи використовуються для оформлення однорідних, господарських операцій, що систематично повторюються протягом визначеного періоду – декади, місяця, кварталу. До таких документів відносяться, наприклад, лімітно-забірні карти, маршрутні листи, карти розкрою, наряди на відрядні роботи й ін. На відміну від разових, накопичувальні документи використовуються багаторазово. Підставою для складання бухгалтерських проводок є підсумкова сума всіх записів за відповідний період. Застосування накопичувальних документів сприяє скороченню облікових записів і раціоналізації обліку.

За місцем складання документи підрозділяються на внутрішні та зовнішні. Внутрішні документи складаються на підприємстві, де відбулася господарська операція (касові ордери, накладні, і т.д.). Зовнішні надходять від інших підприємств і організацій (накладні, рахунки, податкові накладні, платіжні вимоги, акти і т.д.). За засобами складання всі документи підрозділяються на такі, що складаються вручну і за допомогою обчислювальної техніки.

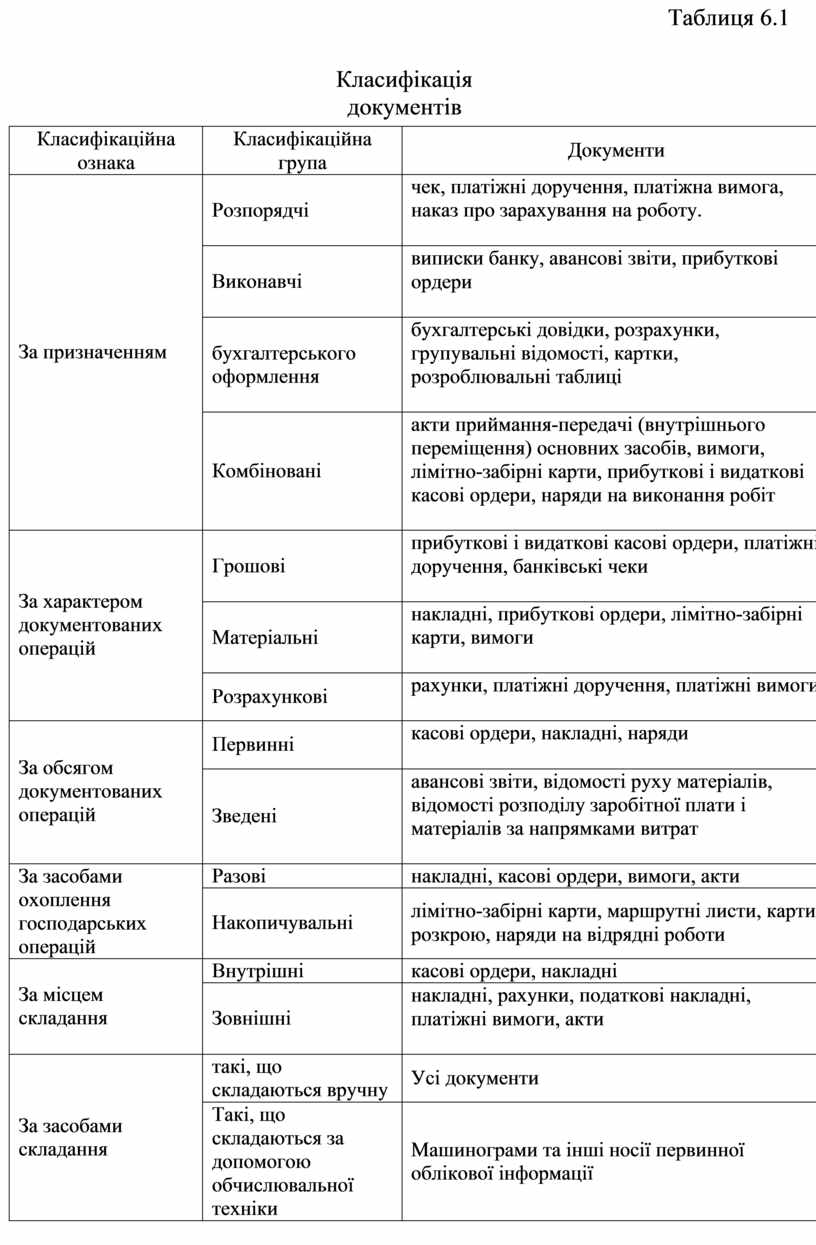

Класифікація бухгалтерських документів наведена в таблиці 6.1.

Таблиця 6.1

Класифікація документів

|

Класифікаційна ознака |

Класифікаційна група |

Документи |

|

За призначенням |

Розпорядчі |

чек, платіжні доручення, платіжна вимога, наказ про зарахування на роботу. |

|

Виконавчі |

виписки банку, авансові звіти, прибуткові ордери |

|

|

бухгалтерського оформлення |

бухгалтерські довідки, розрахунки, групувальні відомості, картки, розроблювальні таблиці |

|

|

Комбіновані |

акти приймання-передачі (внутрішнього переміщення) основних засобів, вимоги, лімітно-забірні карти, прибуткові і видаткові касові ордери, наряди на виконання робіт |

|

|

За характером документованих операцій |

Грошові |

прибуткові і видаткові касові ордери, платіжні доручення, банківські чеки |

|

Матеріальні |

накладні, прибуткові ордери, лімітно-забірні карти, вимоги |

|

|

Розрахункові |

рахунки, платіжні доручення, платіжні вимоги |

|

|

За обсягом документованих операцій |

Первинні |

касові ордери, накладні, наряди |

|

Зведені |

авансові звіти, відомості руху матеріалів, відомості розподілу заробітної плати і матеріалів за напрямками витрат |

|

|

За засобами охоплення господарських операцій |

Разові |

накладні, касові ордери, вимоги, акти |

|

Накопичувальні |

лімітно-забірні карти, маршрутні листи, карти розкрою, наряди на відрядні роботи |

|

|

За місцем складання |

Внутрішні |

касові ордери, накладні |

|

Зовнішні |

накладні, рахунки, податкові накладні, платіжні вимоги, акти |

|

|

За засобами складання |

такі, що складаються вручну |

Усі документи |

|

Такі, що складаються за допомогою обчислювальної техніки |

Машинограми та інші носії первинної облікової інформації |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.