Поделиться

Класифікація

господарських фактів — процесів

діяльності як об’єктів бухгалтерського обліку

. Загальні питання

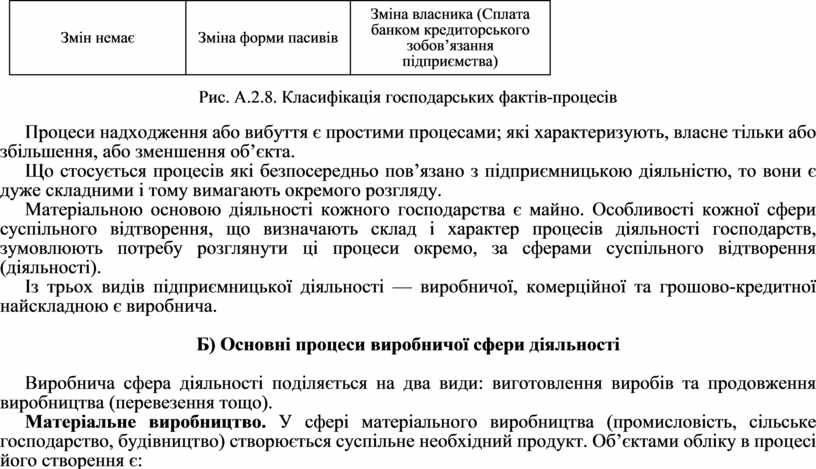

Активи та пасиви господарства в процесі підприємницької діяльності зазнають різних змін. Як було зазначено вище ці зміни можуть характеризувати їх надходження, вибуття або зміни форми та зміни власника, (рис. А.2.8).

|

Активи |

Назва процесу |

Пасиви |

|

(+) Надходження |

ЗБІЛЬШЕННЯ |

(+) Вкладання капіталів |

|

(–) Вибуття |

ЗМЕНШЕННЯ |

(–) Вилучення капіталів |

|

Перетворення з однієї форми в іншу (Гроші в товар тощо) |

ЗМІНА ФОРМИ АКТИВІВ |

Змін немає |

|

Змін немає |

Зміна форми пасивів |

Зміна власника (Сплата банком кредиторського зобов’язання підприємства) |

Рис. A.2.8. Класифікація господарських фактів-процесів

Процеси надходження або вибуття є простими процесами; які характеризують, власне тільки або збільшення, або зменшення об’єкта.

Що стосується процесів які безпосередньо пов’язано з підприємницькою діяльністю, то вони є дуже складними і тому вимагають окремого розгляду.

Матеріальною основою діяльності кожного господарства є майно. Особливості кожної сфери суспільного відтворення, що визначають склад і характер процесів діяльності господарств, зумовлюють потребу розглянути ці процеси окремо, за сферами суспільного відтворення (діяльності).

Із трьох видів підприємницької діяльності — виробничої, комерційної та грошово-кредитної найскладною є виробнича.

Б) Основні процеси виробничої сфери діяльності

Виробнича сфера діяльності поділяється на два види: виготовлення виробів та продовження виробництва (перевезення тощо).

Матеріальне виробництво. У сфері матеріального виробництва (промисловість, сільське господарство, будівництво) створюється суспільне необхідний продукт. Об’єктами обліку в процесі його створення є:

1. Витрати на придбання (заготівлю) засобів виробництва, які потрібні для створення продукту, і пов’язані з цим розрахунки.

2. Затрати предметів праці (сировини, матеріалів, палива тощо) на створення нових видів продукту.

3. Затрати засобів праці в розмірі їх амортизації (зносу) в процесі створення продукту.

4. Міра праці і міра споживання. Міра праці в бухгалтерському обліку визначається кількістю праці, затраченої кожним працівником (у годинах, днях), або кількістю виробленої продукції за певний час та одержаної в грошовій або натуральній формі оплати (заробітної плати). Оплата праці є й мірою споживання. Розмір оплати праці відображає затрати живої праці, що включаються до собівартості створеного продукту.

5. Визначення собівартості новоствореного продукту.

6. Наявність і рух новоствореного суспільного продукту і пов’язані з ним грошові, розрахункові та кредитні операції.

Процес руху суспільного продукту в бухгалтерському обліку включає:

6.1. Процес продажу (реалізації) готової продукції, тобто перетворення її з натуральної форми у грошову, і розрахунки, пов’язані з реалізацією продукції;

6.2. Розрахунки щодо розподілу вартості суспільного продукту в грошовій формі (у вигляді виручки від реалізації):

а) розрахунки з бюджетом по податках та інших платежах, у вигляді яких частина вартості суспільного продукту в грошовій формі передається бюджету та в інші фонди для загальних потреб суспільства;

б) розрахунки з працюючими з приводу заробітної плати;

в) розрахунки з банком, постачальниками та іншими організаціями за предмети праці (сировину, матеріали, паливо тощо), які були одержані.

г) розрахунки за перерозподілу заново створеного продукту.

В) Основні процеси комерційної діяльності

Торговельні ланки комерційної сфери діяльності виконують свої функції з доведенню продукту від виробника до споживача.

Об’єктами обліку в процесі просування продукту від виробника до споживача є:

1. Затрати уречевленої праці (тобто засобів праці, предметів праці), пов’язані з процесом руху продукту.

2. Міра праці і міра споживання працівниками комерційної сфери діяльності тобто облік затрат праці та її оплата.

3. Визначення собівартості послуг (робіт) за просування продукту в^ виробника до споживача.

4. Наявність і рух товару (продукту, одержаного з ланок сфері матеріального виробництва для його споживача) і пов’язані з ним грошові розрахункові та кредитні операції.

Якщо в підприємствах сфери матеріального виробництва основними об’єктами обліку є затрати уречевленої і живої праці на виготовлення продукту то в сфері комерційної діяльності основним об’єктом обліку є затрати на рух продукту від виробника до споживача.

Облік руху продукту проходить три етапи:

1. Облік наявності і руху продукту (товару), одержаного від різних підприємств сфери матеріального виробництва і сфери обігу;

2. Облік реалізації продукту сфери виробництва (промисловість, сільське господарство тощо), сфери обігу (комерційна діяльність торговельні організації) і сфери невиробничого споживання (установи культури, освіти, загального управління тощо);

3. Розрахунки, пов’язані з рухом продукту до місця споживання (виробничого, невиробничого, особистого):

а) розрахунки з постачальниками за одержану від них продукцію;

б) розрахунки з покупцями за передану (реалізовану) їм продукцію;

в) розрахунки з банками по позиках, пов’язаних із рухом продукту;

г) розрахунки з працюючими;

д) розрахунки з іншими організаціями та особами, пов’язані з рухом продукту від виробника до споживача;

е) розрахунки з бюджетом та іншими суспільними фондами по податках та інших платежах.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.