Поделиться

Класифікація

господарських фактів-явищ

діяльності, як об’єктів бухгалтерського обліку

«А» Класифікація активів (ресурсів)

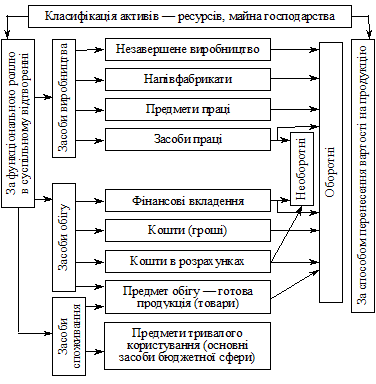

Активи (ресурси) господарства поділяються на нематеріальні та матеріальні. Матеріальні активи в свою чергу, поділяються на дві групи — засоби виробництва та засоби обігу (обертання). Спеціальну групу активів формують фінансові вкладення (інвестиції).

Матеріальні активи

Матеріальні активи — це все майно підприємства (тобто уречевлена праця минулих років), крім особистого майна власників. Воно є їх матеріально-технічною базою. Майно визначається характером діяльності підприємства.

Залежно від функціональної ролі майно в сфері підприємницької діяльності (виробничої, комерційної і банківської тощо) виступає як засоби виробництва і обігу, а в бюджетної сфери — як засоби споживання (тривалого і разового характеру).

Засоби виробництва у будь-якому процесі виробництва, при яких би суспільних умовах він не здійснювався, завжди поділяються на засоби праці і предмет праці.

! Засоби праці — це речі або комплекс речей, за допомогою яких працівник діє на предмети праці. Це машини, обладнання, інструменти, пристрої, інвентар та ін. Крім того, до засобів праці в широкому розумінні належать усі матеріальні умови, необхідні для того, щоб процес міг взагалі здійснюватися. Це земля, виробничі споруди, будівлі, транспортні засоби (залізничні, автомобільні, повітряні тощо), а також усі інші матеріальні умови, без яких процес праці або зовсім неможливий, або буде недосконалим.

Засоби праці відрізняються від усіх інших засобів такими двома ознаками:

1) вони використовуються в процесі діяльності як предмети, за допомогою яких людина діє на предмет праці (сировину, матеріали тощо), або використовуються як матеріальні умови, необхідні для вдосконалення процесу праці;

2) свою вартість вони переносять на новостворений продукт, у виробництві якого ці засоби праці брали участь, частинами (в міру зношування). При цьому вони зберігають свою споживчу форму весь час, до остаточного зношування.

Для спрощення планування, фінансування та обліку, тобто з практичних міркувань, засоби праці поділяють на необоротні та оборотні засоби праці. Не належать до необоротних засоби праці, термін служби яких менше одного року або одного операційного періоду (за винятком дорослих тварин, сільськогосподарських машин і знарядь, які відносять до основних необоротних засобів незалежно від строку служби і вартості). В окрему групу засобів виділено «Малоцінні і швидкозношувані предмети». Такий термін є неправомірним, оскільки малоцінні можуть бути і необоротними і оборотними тобто не тільки швидкозношуваними але й довгозношуваними.

! Предмети праці — це всі матеріальні засоби, на які людина діє за допомогою засобів праці для виробництва суспільного продукту та доведення його до споживача. Частина предметів праці існує в природі у готовому вигляді (руда, вугілля, нафта, деревина тощо). Ці предмети є даром природи. Предмети праці, створені працею людини, або профільтровані попередньою працею, називаються сировинним матеріалом.

! Сирові матеріали, залежно від їх участі в технологічному процесі виробництва суспільного продукту, підрозділяються на основні і допоміжні.

До основних матеріалів належать такі предмети праці, які становлять основний зміст виробленого продукту, тобто створюють головну субстанцію продукту. Наприклад, метал при виготовленні машин, лісоматеріали при виготовленні меблів тощо. Предмети за такою участю їх у технологічному процесі сільськогосподарського виробництва і добувної промисловості прийнято називати не основними матеріалами, а сировиною.

Допоміжні матеріали — це такі предмети праці, які споживаються засобами праці (пальне, мастила для роботи машин, корми для робочої худоби тощо) або приєднуються до основних матеріалів (кокс при виплавленні металу, фарба для тканин тощо), або допомагають виконанню процесу праці (пальне для освітлення і опалення робочих приміщень та ін.).

І напівфабрикати і незавершене виробництво, які якісно відрізняються від основних і допоміжних матеріалів — це також предмети праці.

! Засоби обігу Всі засоби обігу залежно від їх функціональної ролі в процесі відтворення об’єднуються в такі групи:

· предмети обігу;

· кошти в розрахунках;

· кошти у формі грошей готівкою та їх еквівалентів — короткострокових фінансових вкладень.

! Предмети обігу функціонують тільки в ланках сфери виробництва та обігу у вигляді готової продукції і товарів.

Усі предмети обігу через ланки сфери обігу (торговельні підприємства) надходять від виробників до споживачів-підприємств (промислових, сільськогосподарських, будівельних тощо), у ланки невиробничої сфери (освіта, охорона здоров’я, загальне управління, оборона тощо), а також для споживання працюючих. Предмети обігу, що надійшли до споживача, у сфері виробництвами є засобом праці і предметом праці, а в ланках невиробничої сфери — засобами споживання (тривалого і разового).

У ланках сфери обігу предмети споживання також виступають як засоби праці і предмети праці.

! Кошти в розрахунках. В умовах ринкових відносин господарюючі суб’єкти вступають між собою в господарські розрахункові взаємовідносини. Розрахунки зумовлені, як правило, тим що передавачі виробником виробленої продукції у ланки сфери обігу, або споживачеві, не завжди збігається з моментом оплати, або з тим, що належні окремим підприємствам або особам кошти сплачуються їм не відразу, а дещо пізніше.

Боргові вимоги. Внаслідок цього виникає зобов’язання (заборгованість) одного суб’єкту господарювання іншому, отже, завжди певна частина коштів господарства може перебувати в розрахунках, тобто в тимчасовому користуванні інших господарств або осіб. Кошти в розрахунках є в усіх ланках сфери виробництва, обігу, невиробничого споживання.

! Кошти у формі грошей готівкою та їх еквівалентів короткострокових фінансових вкладень.

У будь-якому господарстві сфери виробництва, обігу і невиробничого споживання завжди є вільна частина таких засобів, як гроші готівкою, оскільки виручка від реалізації продукції, робіт і послуг або кошти, одержані від різних підприємств, і організацій, не завжди одразу і повністю витрачаються на придбання нових засобів виробництва, предметів споживання, оплату праці та ін. Гроші готівкою зберігаються в касі або в банку на розрахунковому та інших рахунках, що сприяє безперебійності процесу відтворення, або вкладаються в цінні папери та інші матеріальні чи фінансові активи різного короткострокового або довгострокового характеру.

Окрема група активів формується фінансовими вкладаннями підприємства. Фінансові вкладення — інвестиції — це такі активи, які утримуються підприємством з метою збільшення прибутку шляхом отримання відсотків, дивідендів тощо, зростання вартості капіталу або інших вигід для інвестора: роялті, рента.

Нематеріальні активи. Під нематеріальними активами розуміють умовну вартість об’єктів промислової та інтелектуальної власності, а також інших аналогічних прав, які називають об’єктом права власності конкретного підприємства.

Основними характерними рисами нематеріальних активів є:

а) відсутність матеріально-речової (фізичної) структури;

б) використання протягом тривалого часу;

в) здатність приносити користь підприємству;

г) високий ступінь невизначеності розмірів можливого у майбутньому прибутку від його використання.

До числа нематеріальних активів відносяться:

а) різні права підприємства на об’єкти власності:

патенти (права на винахідництво), товарні знаки, торгові марки, авторські права, ліцензії, права користування землею та іншими природними ресурсами;

б) програмні забезпечення ВОМ;

в) організаційні витрати;

г) наукові дослідження та дослідно-конструкторські розробки (НДДКР);

д) ноу-хау з англійської «знати як»;

є) ділова репутація або ціна фірми (goodwill — з англійської «добра воля»).

Право власності на нематеріальні активи полягає в тому що підприємство на свій розсуд володіє, користується та розпоряджається об’єктами які йому належать. Підприємство має право здійснювати стосовно до даного об’єкта будь-які дії, які не суперечать закону. Ці активи можуть бути використані для здійснення будь-якої господарської або іншої діяльності, що не заборонена законом.

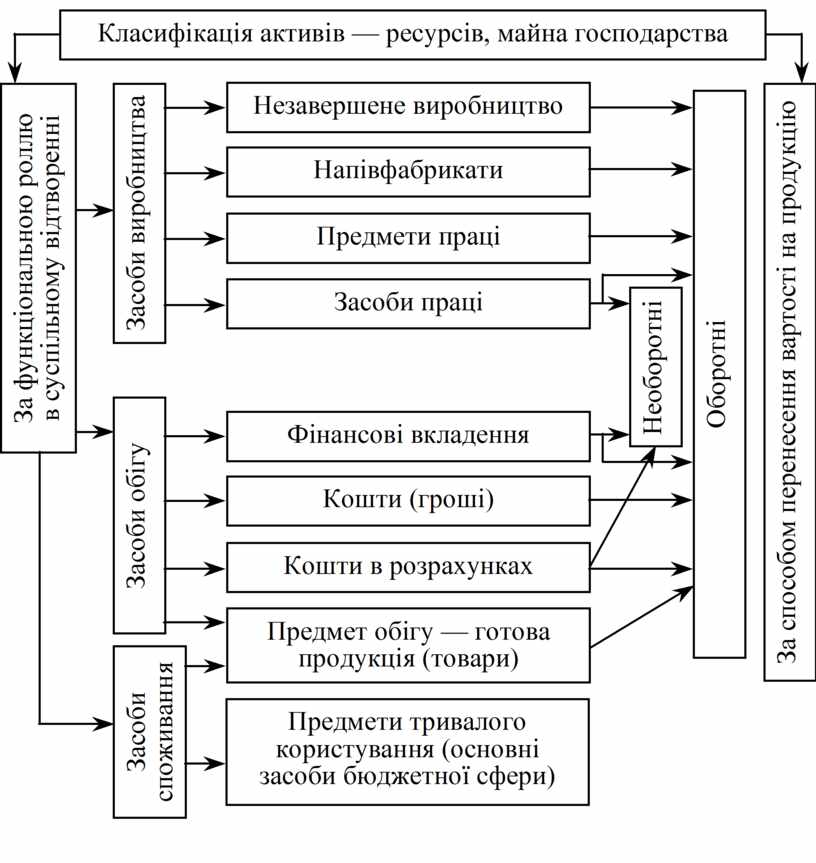

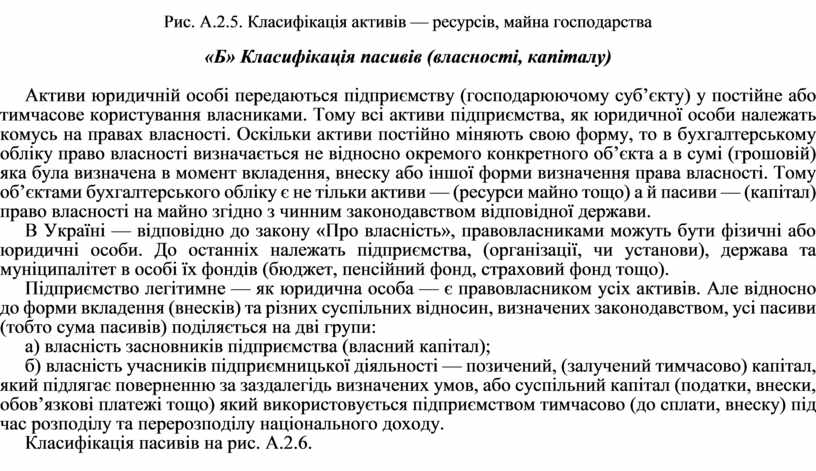

Усе майно (активи) за його функціональною роллю у суспільному відтворенні унаочнює рис. А.2.5.

Рис. А.2.5. Класифікація активів — ресурсів, майна господарства

«Б» Класифікація пасивів (власності, капіталу)

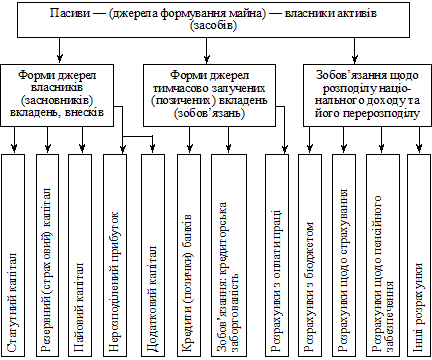

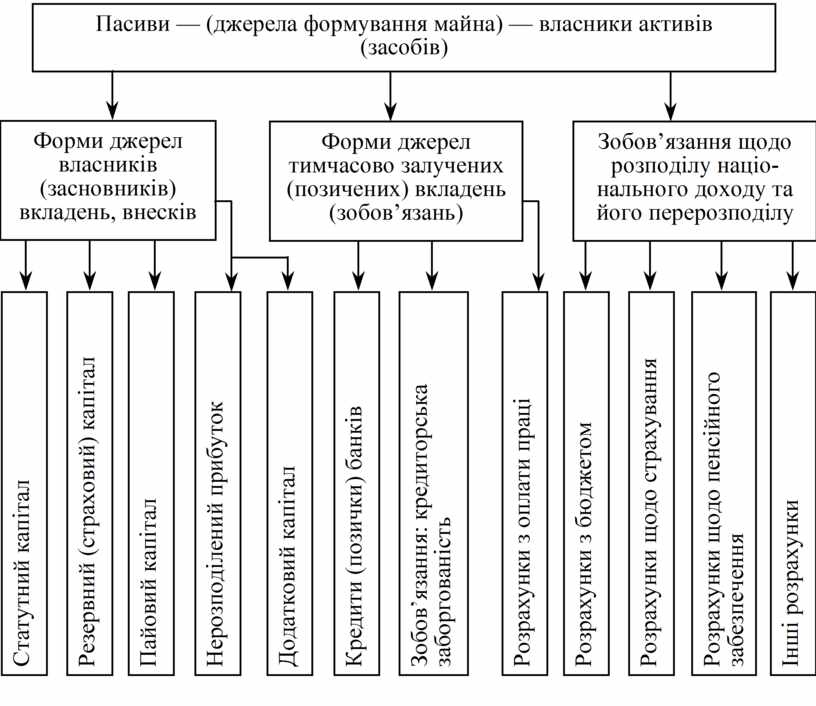

Активи юридичній особі передаються підприємству (господарюючому суб’єкту) у постійне або тимчасове користування власниками. Тому вci активи підприємства, як юридичної особи належать комусь на правах власності. Оскільки активи постійно міняють свою форму, то в бухгалтерському обліку право власності визначається не відносно окремого конкретного об’єкта а в сумі (грошовій) яка була визначена в момент вкладення, внеску або іншої форми визначення права власності. Тому об’єктами бухгалтерського обліку є не тільки активи — (ресурси майно тощо) а й пасиви — (капітал) право власності на майно згідно з чинним законодавством відповідної держави.

В Україні — відповідно до закону «Про власність», правовласниками можуть бути фізичні або юридичні особи. До останніх належать підприємства, (організації, чи установи), держава та муніципалітет в особі їх фондів (бюджет, пенсійний фонд, страховий фонд тощо).

Підприємство легітимне — як юридична особа — є правовласником усіх активів. Але відносно до форми вкладення (внесків) та різних суспільних відносин, визначених законодавством, усі пасиви (тобто сума пасивів) поділяється на дві групи:

а) власність засновників підприємства (власний капітал);

б) власність учасників підприємницької діяльності — позичений, (залучений тимчасово) капітал, який підлягає поверненню за заздалегідь визначених умов, або суспільний капітал (податки, внески, обов’язкові платежі тощо) який використовується підприємством тимчасово (до сплати, внеску) під час розподілу та перерозподілу національного доходу.

Класифікація пасивів на рис. А.2.6.

Рис. А.2.6. Класифікація пасивів — власників джерел

формування майна (активів) господарювання

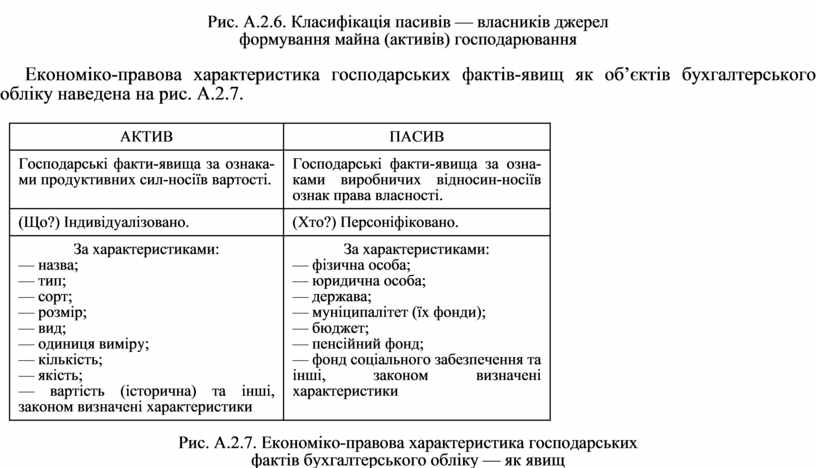

Економіко-правова характеристика господарських фактів-явищ як об’єктів бухгалтерського обліку наведена на рис. А.2.7.

|

АКТИВ |

ПАСИВ |

|

Господарські факти-явища за ознаками продуктивних сил-носіїв вартості. |

Господарські факти-явища за ознаками виробничих відносин-носіїв ознак права власності. |

|

(Що?) Індивідуалізовано. |

(Хто?) Персоніфіковано. |

|

За характеристиками: — назва; — тип; — сорт; — розмір; — вид; — одиниця виміру; — кількість; — якість; — вартість (історична) та інші, законом визначені характеристики |

За характеристиками: — фізична особа; — юридична особа; — держава; — муніципалітет (їх фонди); — бюджет; — пенсійний фонд; — фонд соціального забезпечення та інші, законом визначені характеристики |

Рис. А.2.7. Економіко-правова характеристика

господарських

фактів бухгалтерського обліку — як явищ

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.