Поделиться

Классификация затрат предприятия

Деятельность

производственного предприятия с момента его создания сопровождается

осуществлением разнообразных затрат, связанных с использованием трудовых,

материальных и финансовых ресурсов. По своему характеру эти расходы подразделяются

на два основных вида (рис.1 ).

Деятельность

производственного предприятия с момента его создания сопровождается

осуществлением разнообразных затрат, связанных с использованием трудовых,

материальных и финансовых ресурсов. По своему характеру эти расходы подразделяются

на два основных вида (рис.1 ).

Рисунок 1 Основные виды расходов предприятия

Рассмотрим данные виды более подробно, итак:

- текущие расходы предприятия, связанные с решением тактических задач в процессе финансово - хозяйственной деятельности (закупкой материалов и сырья, их транспортировки, хранением и реализацией, обслуживанием МТБ и т. д.);

- долгосрочные расходы (инвестиции) предприятия, которые связаны с решением стратегических задач (строительство, реконструкция, приобретение новых торговых помещений, покупка новых видов машин, механизмов и оборудования; приобретение нематериальных активов, формирование долгосрочного портфеля ценных бумаг и т.д.).

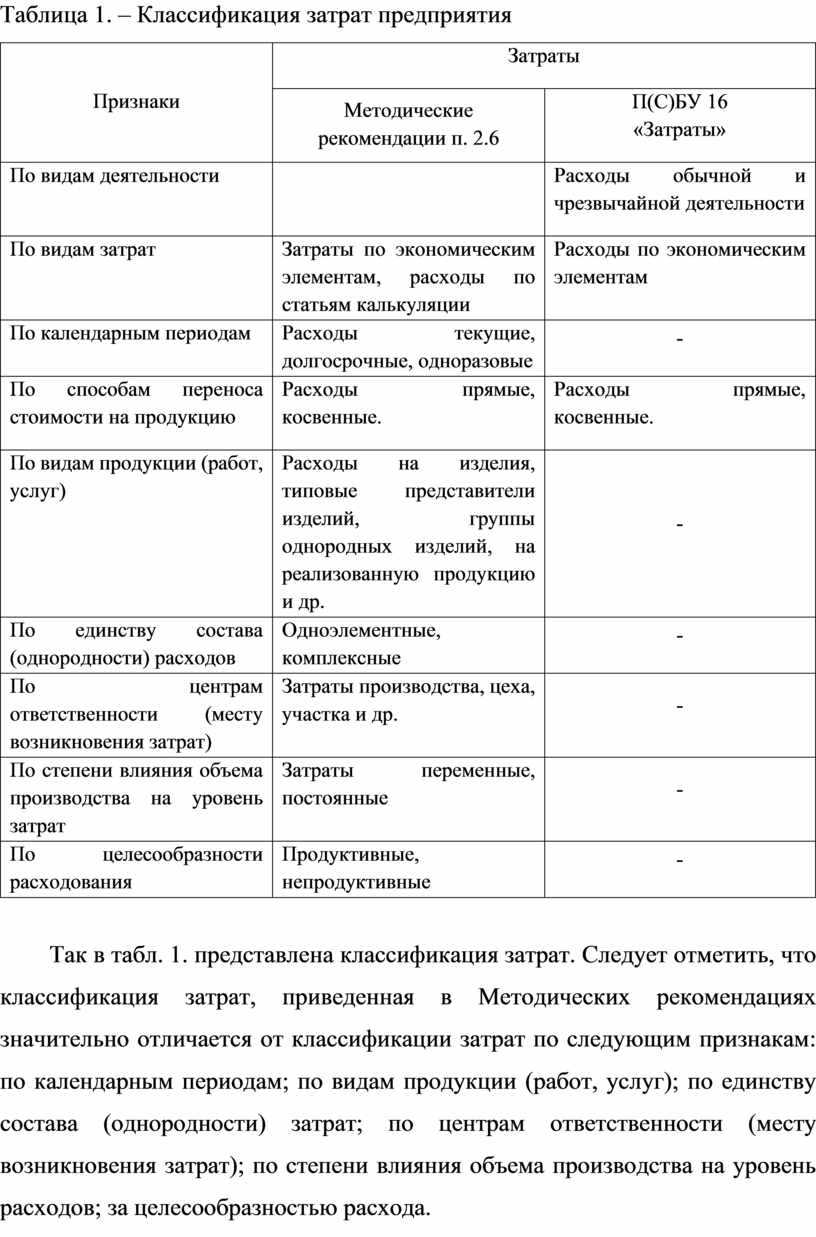

Согласно Методических рекомендаций по формированию себестоимости продукции (работ, услуг) в промышленности, утвержденных приказом Государственного комитета промышленной политики Украины от 02.02.2001 г. №47 и П(С)БУ 16 «Расходы» затраты классифицируются по признакам, приведенным в табл. 1.

Таблица 1. – Классификация затрат предприятия

|

Признаки |

Затраты |

|

|

Методические рекомендации п. 2.6 |

П(С)БУ 16 «Затраты» |

|

|

По видам деятельности |

|

Расходы обычной и чрезвычайной деятельности |

|

По видам затрат |

Затраты по экономическим элементам, расходы по статьям калькуляции |

Расходы по экономическим элементам |

|

По календарным периодам |

Расходы текущие, долгосрочные, одноразовые |

- |

|

По способам переноса стоимости на продукцию |

Расходы прямые, косвенные. |

Расходы прямые, косвенные. |

|

По видам продукции (работ, услуг) |

Расходы на изделия, типовые представители изделий, группы однородных изделий, на реализованную продукцию и др. |

- |

|

По единству состава (однородности) расходов |

Одноэлементные, комплексные |

- |

|

По центрам ответственности (месту возникновения затрат) |

Затраты производства, цеха, участка и др. |

- |

|

По степени влияния объема производства на уровень затрат |

Затраты переменные, постоянные |

- |

|

По целесообразности расходования |

Продуктивные, непродуктивные |

- |

Так в табл. 1. представлена классификация затрат. Следует отметить, что классификация затрат, приведенная в Методических рекомендациях значительно отличается от классификации затрат по следующим признакам: по календарным периодам; по видам продукции (работ, услуг); по единству состава (однородности) затрат; по центрам ответственности (месту возникновения затрат); по степени влияния объема производства на уровень расходов; за целесообразностью расхода.

Считаем целесообразным дополнить классификацию расходов приведенную в П(С)БУ следующим признаком – «по степени влияния объема производства на уровень затрат». Это даст возможность повысить качество учета расходов при росте объема производства.

В экономической теории рассматриваются такие понятия как бухгалтерские и экономические издержки. Эти понятия связаны с явными и неявными затратами.

Явные издержки - это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы. Неявные издержки связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. Например, у него есть производственные помещения, и часть оборудования используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование собственник сдаст в аренду, получив соответствующую арендную плату, что будет альтернативной стоимостью данных факторов производства.

Поэтому, неявные издержки можно определить как стоимость факторов производства, находящихся в собственности владельца предприятия, затраты по которым не входят в явные затраты.

Бухгалтерский подход к определению расходов рассматривает только явные расходы, то есть фактические затраты на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли.

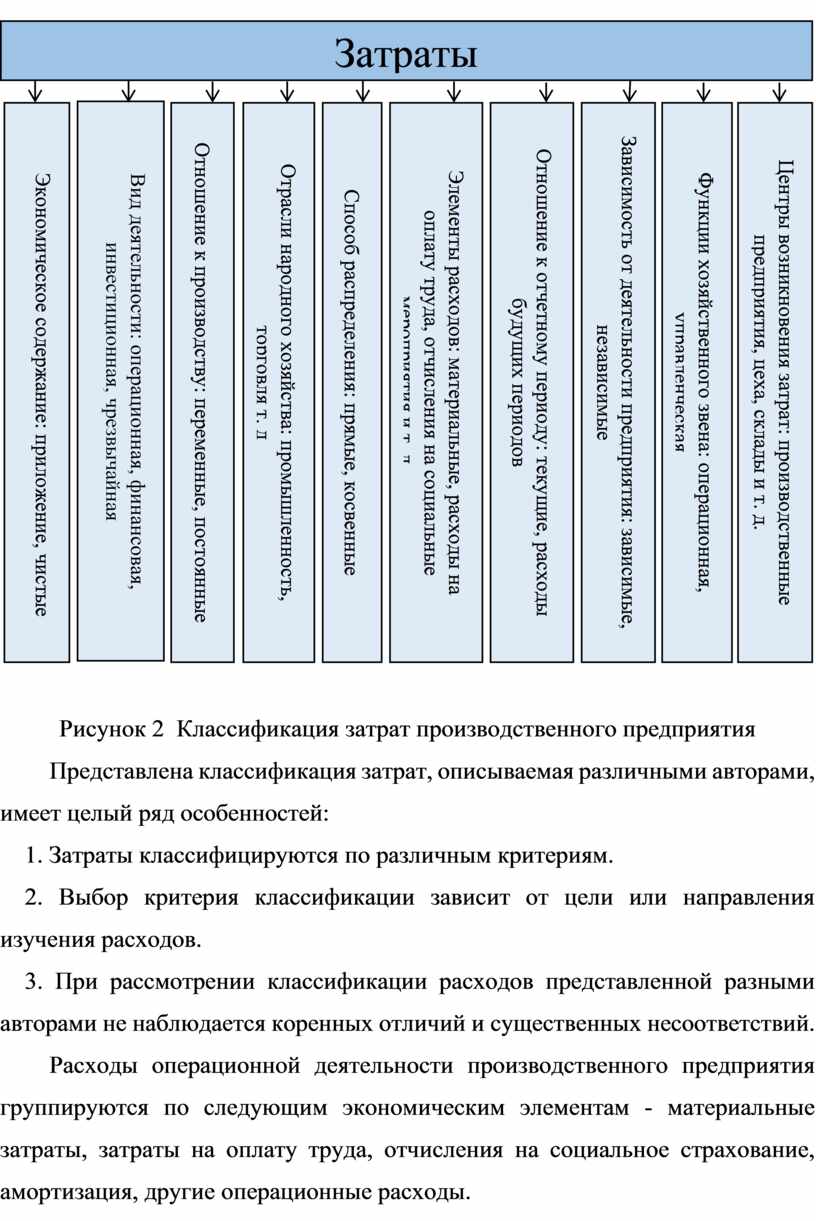

Рассмотрим классификацию затрат для наглядности представим схематично (рис. 2).

|

![]()

![]()

Рисунок 2 Классификация затрат производственного предприятия

Представлена классификация затрат, описываемая различными авторами, имеет целый ряд особенностей:

1. Затраты классифицируются по различным критериям.

2. Выбор критерия классификации зависит от цели или направления изучения расходов.

3. При рассмотрении классификации расходов представленной разными авторами не наблюдается коренных отличий и существенных несоответствий.

Расходы операционной деятельности производственного предприятия группируются по следующим экономическим элементам - материальные затраты, затраты на оплату труда, отчисления на социальное страхование, амортизация, другие операционные расходы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.