Поделиться

Классификация затрат в управленческом учете (УУ)

1) Нормативные документы определяют предоставление информации пользователям БФО в целях разработки и принятия управленческого решения. Нормативными документами, определяющими правила отражения в учете, являются: Закон «О БУ» ФЗ № 129, Положение 34н, ПБУ 10/99.

2) Объект учета. В УУ затраты определяются как планируемая величина. Произведенные затраты, зафиксированные в учете отражаются как расходы. В целях соответствия планируемых данных и данных фактически произведенных затрат, необходимо организовать учет так, чтобы планируемые и фактические данные давали возможность использования их для управления. В УУ целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений. Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат - это выделить ту часть затрат, на которые может повлиять руководитель.

1) Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли:

- Входящие и истекшие затраты. Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы. Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В БУ истекшие затраты отражаются по Дт сч.90.

- Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20, и их можно отнести непосредственно на определенное изделие на основании первичных документов. Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две группы: общепроизводственные расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В БУ информация о них накапливается на сч. 25; общехозяйственные расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26. Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия – объемом продаж.

- Основные и накладные. Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: сч. 20, 23. Накладные – затраты по управлению и обслуживанию производственного процесса: сч. 25, 26.

- Производственные и внепроизводственные (периодические затраты, или затраты периода). Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов: прямые материальные затраты; прямые затраты на оплату труда; общепроизводственные расходы. Внепроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 и сч. 44.

- Одноэлементные и комплексные затраты. Одноэлементным называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (затраты на оплату труда, отчисления на соц. нужды, амортизация ОФ). Комплексные затраты состоят из нескольких экономических элементов (цеховые (общепроизводственные) затраты, включающие в себя практически все элементы).

2) Классификационные группы затрат, которые учитываются при принятии решений, планировании и прогнозировании:

- Постоянные и переменные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации (прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты, расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж). Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются (расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные). На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой.

- Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческих решений предполагает сравнение между собой нескольких альтернативных вариантов. Сравниваемые при этом затраты можно разбить на две группы: неизменные при всех альтернативных вариантах и меняющиеся в зависимости от принятого решения. Затраты, имеющие отношение только к данной проблеме называют релевантными. Это те затраты, величина которых будет зависеть от принятого решения. Нерелевантные – те, которые от принятого решения не зависят. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, готовит свои отчеты таким образом, чтобы они содержали только релевантную информацию.

- Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений.

- Вмененные (воображаемые) затраты присутствуют лишь в УУ. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

- Приростные и предельные затраты. Приростные (инкрементные) затраты – являются доп. и возникают в результате изготовления и продажи доп. партии продукции. Предельные (маржинальные) затраты представляют собой доп. затраты в расчете на ед. продукции. Т.о, обе категории затрат появляются в результате изготовления доп. продукции, одни в расчете на ед., а др. – на весь выпуск.

- Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами, сметами они включаются в плановую себестоимость продукции. Не планируемые – это затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции (потери от брака, простоев и т.п.).

3) Учет затрат по центрам ответственности, он реализуется на практике при делении затрат на следующие группы:

- Регулируемые и нерегулируемые. Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. Например, затраты, связанные с нарушением технологической дисциплины в цехе, находятся в ведении начальника цеха, однако на общехозяйственные расходы он влиять не может, поскольку это прерогатива руководителей высшего звена, для него эти затраты – нерегулируемые.

- Контролируемые и неконтролируемые. Контролируемые затраты поддаются контролю со стороны субъектов управления, а неконтролируемые не зависят от деятельности управленческого персонала (например, повышение цен на ресурсы).

- Эффективные и неэффективные затраты. Эффективные затраты – в результате этих затрат получают доходы от реализации тех видов продукции, для выпуска которых были произведены эти затраты. Неэффективные затраты – расходы непроизводительного характера, в результате которых не будут получены доходы, т. к. не будет произведен продукт. Другими словами, неэффективные затраты – это потери в производстве (от брака, простоев, недостач, порч ценностей).

3) Документация составляется как документ планирования организации, по расходам предприятия может быть составлен бюджет (смета). Документами фактического расхода могут быть накладные на внутреннее перемещение, лимитно-заборные карты, справки расчеты бухгалтера.

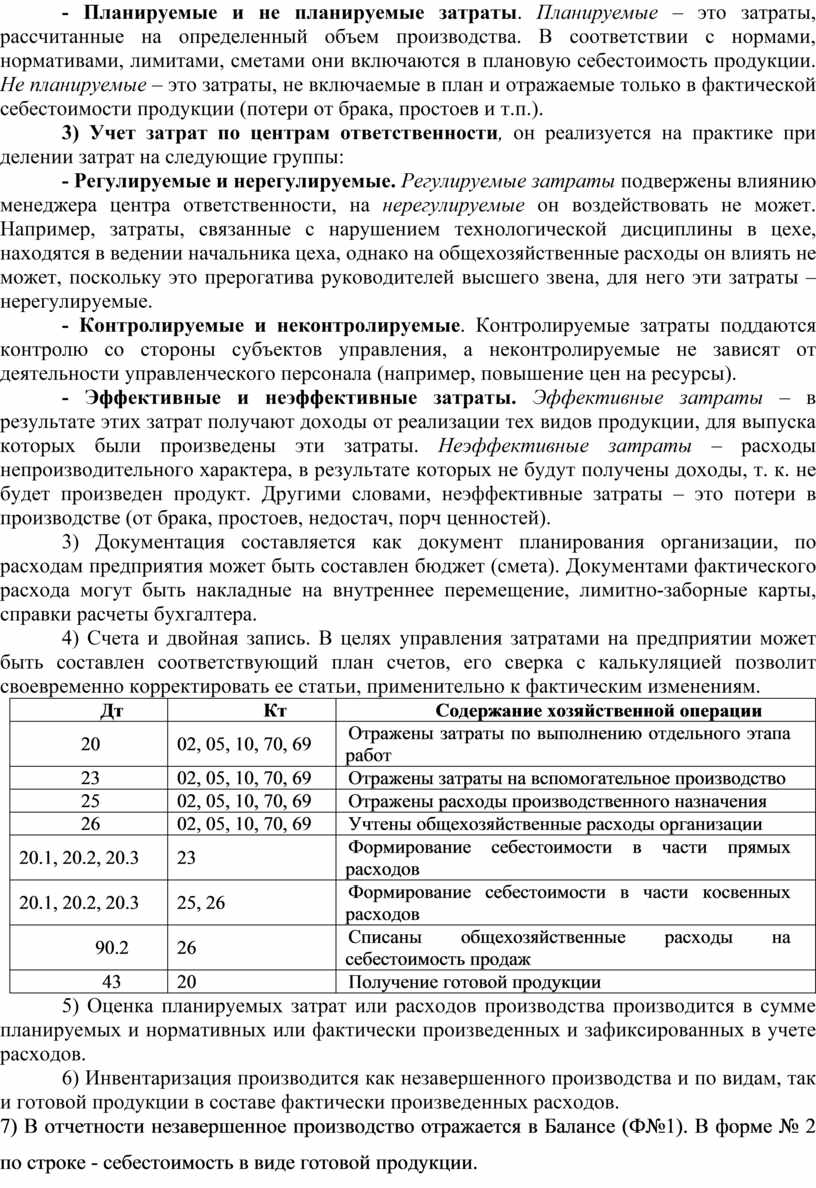

4) Счета и двойная запись. В целях управления затратами на предприятии может быть составлен соответствующий план счетов, его сверка с калькуляцией позволит своевременно корректировать ее статьи, применительно к фактическим изменениям.

|

Дт |

Кт |

Содержание хозяйственной операции |

|

20 |

02, 05, 10, 70, 69 |

Отражены затраты по выполнению отдельного этапа работ |

|

23 |

02, 05, 10, 70, 69 |

Отражены затраты на вспомогательное производство |

|

25 |

02, 05, 10, 70, 69 |

Отражены расходы производственного назначения |

|

26 |

02, 05, 10, 70, 69 |

Учтены общехозяйственные расходы организации |

|

20.1, 20.2, 20.3 |

23 |

Формирование себестоимости в части прямых расходов |

|

20.1, 20.2, 20.3 |

25, 26 |

Формирование себестоимости в части косвенных расходов |

|

90.2 |

26 |

Списаны общехозяйственные расходы на себестоимость продаж |

|

43 |

20 |

Получение готовой продукции |

5) Оценка планируемых затрат или расходов производства производится в сумме планируемых и нормативных или фактически произведенных и зафиксированных в учете расходов.

6) Инвентаризация производится как незавершенного производства и по видам, так и готовой продукции в составе фактически произведенных расходов.

7) В отчетности незавершенное производство отражается в Балансе (Ф№1). В форме № 2 по строке - себестоимость в виде готовой продукции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.