Классный час "Финансовая грамотность" предназначен для учащихся четвертого класса. Цель классного часа: повысить финансовую грамотность учащихся 4 класса.

Личностные результаты: готовность и способность выпускника начальной школы к саморазвитию и личностному самоопределению,

мотивация к труду,осознание ответственности за своё финансовое будущее, сформированность у выпускника уважения к порядку и законом России.

ТЕМА классного часа « Финансовая

грамотность»

Цель: вовлечение детей к стремлению изучения

материалов по финансовой грамотности.

».

1.Организационный момент .

2. Сообщение темы

Тема классного часа « Финансовая грамотность

А что такое финансы?

Разными они бывают

их трудом добывают

А труда того результат

Если их много ты богат. (Деньги)

А что значит быть финансово- грамотным ?

(Это значит пользоваться правильно финансами, деньгами,

услугами с связанными с деньгами, то есть себе во благо).

Сегодня вы пополните знаниями свою финансовую

грамотность

А какие бывают деньги? Монеты и бумажные купюры.

На каждой монете и купюре указана их стоимость.

Бумажные деньги удобны в обращении, но менее

долговечны. Бумажные деньги защищают от подделок .

Изготовление фальшивых денег является преступлением.

Зачем нужны деньги? ( Оплачивать услуги в

парикмахерской ,

оплачивать покупки, коммунальные платежи и лечение,

можно купить билет в кино или в театр.Но деньги

появились у человека не сразу .Сообщение « Как появились деньги»

Миллионы лет назад , когда люди одевались в звериные

шкуры и охотились на мамонтов…

… никаких денег и в помине не было. Люди жили в пещерах,

пользовались простейшими орудиями труда (острыми

камнями, костями животных, палками). Но время шло, и

умения человека развивались. Люди учились обрабатывать

звериные шкуры, ухаживать за землей и собирать урожай,

приручали животных, начали делать украшения, посуду. И

так получилось, что один человек, например, мастерски

нанизывал бусины на нитку, но при этом не умел охотиться. А

другой человек наоборот: отлично охотился, но делать

красивые бусы и ожерелья не умел.

Тогда людям в голову пришла такая мысль: продуктами

своего труда можно меняться. Один человек дает другому

часть туши пойманного на охоте зверя, а второй первому —

ожерелье. Или один дает другому глиняный горшок, а другой

первому отдает копье.

Игра « Обмен»

Вывод:

Вывод, что одна из игрушек более ценная, чем вторая,

и обмен должен быть равнозначным.

Так люди придумали деньги.

Но сначала их роль играли ракушки, звериные шкурки, зернои другие предметы. Потом на Руси появились

металлические монеты.

Позже появились бумажные деньги. А сейчас есть даже

электронные деньги

Деньги — это особый универсальный товар, который

обменивают на разные товары или услуги .

Учитель: А что надо делать, чтобы были деньги?

ДЕТИ: ТРУДИТЬСЯ

.Учитель: Каждый человек трудится и в итоге что-то создает

(это называется «результат труда»). Например, глиняный

горшок, бусы, умение лечить или водить самосвал — это

результаты труда человека. И люди могут меняться этими

результатами между собой. Деньги помогают сделать этот

процесс быстрым и удобным — каждый может обменять

деньги именно на то, что ему нужно.

Родители работают и получают за свой труд деньги . Вы ещё

не работаете, вам дают деньги на карманные расходы.

-- Кому родители дают деньги на карманные расходы?

. Сколько дают? Как вы ими распоряжаетесь? (Ответы детей)

Учитель: Наши советы помогут вам научиться

распоряжаться ими так, чтобы не было проблем.

Сценка из произведения А. Толстого «Золотой ключик

,или приключения Буратино».

СКАЗОЧНИК : Итак, Буратино вышел от Карабаса – Барабаса

почти богачом, ведь 5 золотых это очень много. И поспешил к

Папе Карло, чтобы отдать ему эти деньги. Но все не так

просто !

КОТ БАЗИЛИО : Подайте милостыню бедному слепому…

Подайте милостыню бедному слепому…

( Лиса Алиса и Кот Базилио останавливаются около

Буратино.)ЛИСА АЛИСА : Добренький Буратино, подай милостыню

бедному слепому !

У тебя ведь есть деньги?

БУРАТИНО : У меня есть 5 золотых.

( Показывает. Лиса Алиса и Кот Базилио жадно тянут к ним

руки ).

БУРАТИНО: Но я их должен отдать Папе Карло! ( Он прячет

руки с золотыми за спину ).

ЛИСА АЛИСА: Глупенький Буратино, у тебя всего 5 золотых !

Ведь у тебя их может быть гораздо больше!

БУРАТИНО: Как это?

ЛИСА АЛИСА: А вот так!

Мы знаем, как это сделать!

Если хочешь, мы тебе расскажем!

БУРАТИНО: Как?

ЛИСА АЛИСА: Надо лунной ночью, а сегодня как раз лунная

ночь…

Так вот, надо лунной ночью пойти на Поле Чудес в Страну

Дураков и зарыть там свои монеты, и произнести слова : «

Крэкс, Фэкс, Пэкс ! » . Потом полить водой, а утром вырастет

дерево, на котором будет монет видимо-невидимо !

БУРАТИНО: А где находится эта Страна Дураков?

ЛИСА АЛИСА: Надо пойти прямо, потом повернуть направо,

потом опять прямо.

И ты увидишь Поле Чудес Страны Дураков !

И не забудь дождаться ночи, чтобы зарыть там свои

денежки. ( Потирает руки).

БУРАТИНО: Ладно! Только вы не подсматривайте!

ЛИСА АЛИСА: Шутишь? Мы идем совсем в другую сторону!

Пойдем, Кот Базилио !

Беседа :Сколько монет было у Буратино? Правильно ли распорядился

он деньгами ?

( Он хотел приумножить своё богатство с помощью

денежного дерева .

Он доверился незнакомым и его обманули ).

Вывод : надо уметь распоряжаться правильно деньгам.

Учитель: Наш бюджет попадает в «ловушки». А «Ловушки»

— это всякие незапланированные траты. Не всегда эти траты

полезные. Например, если у тебя внезапно заболел зуб и тебе

пришлось идти к врачу и платить ему за прием – это

полезная трата, так как речь идет о твоем здоровье. А

бывают и другие ситуации: например, ты насмотрелся

рекламы по телевизору и решил купить очень хочется

купить, но без которых мы все же можем обойтись.

Как различать необходимые и желаемые траты?

Например, хочется себе новый набор машинок (чтобы как в

рекламе).

Если у тебя уже есть набор машинок, то вряд ли эту трату

можно назвать полезной. Любые расходы влияют на наш

бюджет и «съедают» его доходную часть. Это значит, что у

нас остается меньше денег на исполнение других желаний.

Важный совет : Можно копить на мечту!

У каждого человека есть большая мечта, которую можно

купить за деньги.

Расскажите о своих мечтах.

Учитель:

Некоторые люди копят деньги в специальных предметах –

копилках.

Мало найдется людей, у которых дома нет копилки. Одни

использую ее по назначению, то есть собирают туда мелкие

деньги.У нас выставка копилок. Расскажите о своих копилках.

(Дети рассказывают о своих копилках).

Учитель: А знаете ли вы, что первые копилки появились в

Китае. После Китая появились копилки на Руси, а потом в

Европе. На Руси для собирания денег использовали обычный

ящик, правда, окованный прочными стальными полосами

сундучок. Такую «копилку» в целях безопасности, хранили у

изголовья, когда ложились спать. В Европе же копилки

делали из шкурок… котов. Мешочки на поясах всегда носили

на себе.

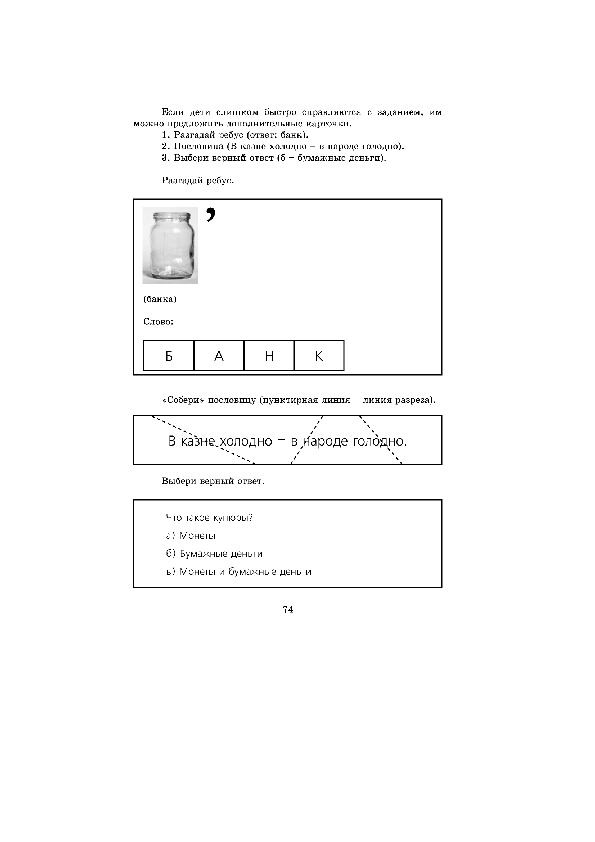

Ребус.

Для чего нужны банки? Банки всегда имеют дело с

деньгами.

Банки хранят сбережения и выдают кредиты. Вкладчики

получают от банка деньги (процентные платежи), а

заёмщики банку платят. Безналичные деньги являются

информацией на банковских счетах.

Загадка.

Помещается в кармане

И имеет тайный код.

Ей расплачиваться можем-

С ней

(Банковская карта).

не знаем мы хлопот .С ценка

Артём взял в супермаркете ПАКЕТ молока и булочку и

решил оплатить покупку с помощью банковской карты.

Однако терминал не принимал карту. Кассир сказал, что он

может сходить проверить карту на специальном устройстве в

подсобном помещении. Артём очень голоден. Соглашаться ли

ему на проверку?

Учитель : Ни в коем случае! Кажется, продавец — мошенник

и хочет обмануть Артёма! Пусть он лучше купит булочку и

молоко в другом магазине, а о сложившейся ситуации

расскажет родителям. Во избежание мошеннических

действий с использованием вашей карты требуйте

проведения операций с ней только в вашем присутствии, не

позволяйте уносить карту из поля вашего зрения.

Учитель: И никому нельзя говорить ПИН- код.

Это карта родителей.

А знаете ли вы , вы что вы можете иметь свою банковскую

карту. Но помните, что все расходы по карте будут

контролировать родители .

Вам надо учиться грамотно расходовать доверенные вам

деньги .

Просмотр ролика « Всероссийская неделя финансовой

грамотности для детей и молодежи-2017».

http://вашифинансы.рф/

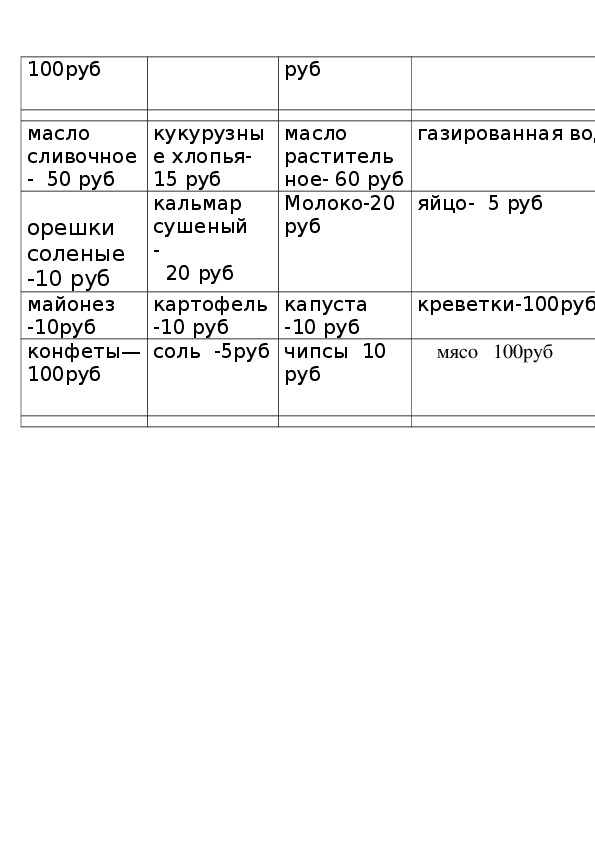

Работа в паре «Грамотный обед»

ЗАДАНИЕ: КУПИТЬ ПОЛЕЗНЫЕ ПРОДУКТЫ НА 100

РУБЛЕЙ

Что купите ?

шоколадка—10 руб. хлеб—20 руб сок—15 руб.

масло сливочное (1 ПАЧКА)- 50 руб. кукурузные хлопья-

15 руб. масло растительное (ЗА 1 БУТЫЛКУ)- 60 руб.кальмар сушеный ( 1ПАКЕТИК) -20 руб. газированная

вода--10 руб. молоко (1 ПАЧКА)—20 руб.

майонез -10 руб. картофель (1 КГ.)-10 руб.

соль ( 1 пачка) -5руб

креветки-100 руб орешки соленые - 10 руб.

конфеты (1 кг.)—100руб

чипсы- 10 руб.

мясо (1 кг.)- 100руб

Вывод: Надо экономить, вести бюджет и отличать

желаемые траты от необходимых .

Собрать пословицу из слов и объяснить.

Если

экономь

хочешь

строит

ь

рубль

_

каждый

дом

Если хочешь строить дом – каждый рубль экономь.

Итог:

Чему вы научились на уроке финансовой грамотности ?

Что узнали для себя ?

От базовых знаний о том, как грамотно распоряжаться

деньгами, во многом зависит ваш успех в будущее . Сегодня

вы пополнили коллекцию нужных знаний .

Желаем вам уверенно двигаться к исполнению своих

желаний...А можно накопить деньги Назовите способы

!ЁБАНК .Для взрослых А для детейА

ЭтоСцнка

Артём взял в супермаркете мо- локо и булочку и решил опла- тить покупку с

помощью банковской карты. Однако терминал не принимал карту. Кассир

сказал, что он может сходить проверить карту на специ- альном устройстве в

подсобном поме- щении. Артём очень голоден. Согла- шаться ли ему на

проверку? а. Да, иногда бывает так, что

шаться ли ему на проверку? а. Да, иногда бывает так, что тер- миналы

выходят из строя и не могут нормально провести операцию по карте. В этом

случае необходимо отдать карту кассиру и подождать, пока её проверят. б.

Ни в коем случае! Кажется, про- давец — мошенник и хочет обмануть Артёма!

Пусть он лучше купит булочку и молоко в другом магазине, а о сло- жившейся

ситуации расскажет роди- телям. Во избежание мошенниче- ских действий с

использова- нием вашей карты требуйте проведения операций с ней только в

вашем присутствии, не позволяйте уносить карту из поля вашего зрения. 3)

Юле в социальной сети «В

4) Родители попросили Диму оплатить услуги ЖКХ бан- ковской картой через

специальный терминал. Поскольку Дима делал это первый раз, дело шло не

очень быстро, очередь уже начала роптать. В отделение вошла женщина,

пока- зала, какие кнопки нажимать, и пред- ложила свою помощь. Стоит ли

Диме соглашаться? а. Конечно, это ускорит процесс оплаты, а Дима научитсяэто делать быстрее. Хорошо, что есть добрые люди! б. Не стоит. В отделениях

обычно есть сотрудники, к которым можно об- ратиться за помощью с

терминалом. Мало ли что женщина из очереди насоветует! Не

прислушивайтесь к сове- там третьих лиц, а также не принимайте их помощь

при проведении операций. При необходимости обрати- тесь к сотрудникам в

фили- але банка или позвоните по номеру 900 или телефонам, указанным на

устройстве или на обратной с

На площадке Мастерславля была организо- вана встреча с известным

композитором Григорием Гладковым, в рамках которой он спел свои

известные песни из мультфильмов «Пластилиновая ворона», «В коробке с

карандашами», «Про Веру и Анфису», рас- сказал о правилах финансовой

грамотности, поделился советами о том, как учить детей обращаться с

деньгами. Известный писатель Валентин Постников на встрече с детьми

рассказал о своих книжных героях – Карандаше и Самоделкине, прочи- тал

весёлые стихи, поведал, откуда произош- ли деньги, как их копить, провёл

финансовую викторину. Мероприятия посетили

Цель б

оосвоить азы экономии; научиться

вести счёт деньгам; узнать, как тратить с умом и

жить по средствам; проявлять предприимчивость.

освоить азы экономии; научиться вести счёт деньгам; узнать, как тратить с

умом и жить по средствам; проявлять предприимчивость.. Покупая молоко в

разных магазинах их населённого пункта, ребятам нужно было посчитать

экономию в период 5-ти и 10 лет употребления продукта. На таком наглядном

примере каждому участнику стало понятно, как важно научиться бережно

относиться к денежным средствам, в чём важность эконо- мии семейного

бюджета. Многим помогали их родители. Количество участников – 423.

детей в возрасте 811 лет, вместе с формированием об окружающем мире,

необходимо выстраивать понимание о товарноденежных отношениях. Это поможет

им в будущем грамотно принимать решения о том, как зарабатывать, тратить и

копить деньги, а также планировать личный бюджет для достижения

определенных целей.

Первоначальное знакомство с деньгами дети получают в тот момент, когда

родители начинают привлекать их к помощи при совершении первых покупок в

магазине. В процессе выбора и оплаты товара дети понимают: чтобы получить

товар, его нужно обменять на банкноты или монеты. При этом бумажные деньги

(банкноты) важнее, чем монеты, потому что за несколько монет, к примеру, можно

купить один, а за купюру – два шоколадных батончика. Так, младшие школьники

начинают осознавать, что деньги – это ценность, учатся правильно подбирать

деньги для совершения покупок, сопоставлять в уме стоимость разных товаров,

понимать, что дешевле, а что дороже, высчитывать сдачу. В дальнейшем у

младших школьников появляются карманные деньги – первый личный бюджет.

Оплачивая свои потребности (сладости, игрушки, поездки в транспорте), дети

учатся самостоятельно распоряжаться своими накоплениями. Ребенок понимает:чем меньше выданных родителями денег он израсходует на одно, тем больше у

него останется на другое.

Задачей учителя на этом этапе является продолжение работы по расширению и

дальнейшему формированию грамотных представлений младших школьников о

денежной системе,

обучению детей навыкам планирования,

а также

формированию бережного отношения к деньгам и семейному бюджету.

Процесс обучения будет проходить значительно легче, если учитель использует для

своей работы специальные пособия, призванные укрепить у детей начальные понятия из

мира денег и показать дальнейшую роль денег в окружающей действительности.

Материалы, которые мы представляем Вашему вниманию, подобраны в соответствии с

возрастными особенностями детей, опираются на межпредметные связи и включают в

себя практические задания для простого и эффективного обучения младших

школьников финансовой грамоте.

В библиотеке вы найдёте целый ряд методических пособий и других материалов

для работы с учениками младших классов. Материалы подготовлены в рамках

совместного проекта Министерства финансов Российской Федерации и Всемирного

банка «Содействие повышению уровня финансовой грамотности населения и развитию

финансового образования в Российской Федерации». Целью проведения занятий по

таким материалам являются развитие экономического образа мышления, воспитание

ответственности и нравственного поведения в области экономических отношений в

семье, формирование полученного опыта на практике. Основные содержательные

линии курсов: деньги, их история, виды, функции, семейный бюджет.

Учебные задания включают в себя задачи, упражнения, миниисследования,

обсуждение жизненных ситуаций, во время которых дети учатся думать и рассуждать.

На занятиях вместе с учителем дети обсуждают, что такое деньги, какими они бывают,

какова история их возникновения, источники поступления. Практические занятия

вырабатывают у детей понимание, как и в каких целях товар обменивается на товар,

постигается его ценность. К примеру, если дети обмениваются фигурками из наборов

«Лего», они приходят к выводу, что одна из игрушек более ценная, чем вторая и делают

выводы, что обмен должен быть равнозначным.

Все предлагаемые методы обучения – активные и интерактивные. В групповых

проектах, например, эффективно начинать работу с мозгового штурма. В зависимости от

количества участников, идеи могут выдвигаться индивидуально или от группы. Роль

ведущего, обязанностью которого является фиксирование идей, могут исполнять

учитель или ученик. На первом этапе важно чётко сформулировать проблему, которая

должна быть решена. На втором этапе идеи выдвигаются, фиксируются, но не

оцениваются. Число идей не ограничено. Третий этап посвящён группировке идей,

близких по содержанию, оценке и отбору.

Еще одним эффективным методом обучения может быть миниисследование, поскольку

цель занятий по финансовой грамотности — вовлечение школьников в реальную жизнь.

Любое исследование предполагает определение цели, сбор, обработку и анализ

информации, оценку полученных результатов. Для проведения миниисследования

используется какойлибо источник, результаты представляются в простой форме,

например, в виде таблицы или короткого текста. К примеру, можно предложить детям

изучить банки своего района и их предложения по вкладам. Перед детьми ставится

задача выяснить, какие банки находятся в районе их дома. Далее ребята находят в

интернете сайты этих банков и проводят мониторинг условий, которые банки

предлагают вкладчикам. Вклады могут отличаться по размеру, сроку и величине

процентов, наличию капитализации, возможностью частичного снятия средств и др.

Полученную информацию дети представляют в виде таблицы.

Таким образом, с помощью регулярных занятий, младшие школьники начинают

воспринимать деньги как меру стоимости и средство оплаты за покупку. В результате

усвоенных знаний, у детей формируются специальные умения по работе с числами,текстами, таблицами, схемами, а также навыки поиска, сравнительного анализа,

представления информации и публичных выступлений. На личностном уровне ребенок

начинает осознавать себя как член семьи, общества и государства, овладевает

начальными навыками адаптации в мире финансовых отношений, учится сотрудничать

со взрослыми и сверстниками, отвечать за свои поступки в игровых и реальных

экономических ситуациях.

амом деле говорить об этом и даже контролировать распоряжение детьми

«собственными» средствами очень важно, особенно когда ребенок делает свои

первые самостоятельные шаги в отношениях с деньгами. Конечно, по мере

проявления навыков разумного управления ресурсами зона ответственности

ребенка должна расширяться, а контроль снижаться. И еще важно уважать

личные желания ребенка и его право на собственные ошибки, которые станут

важным опытом для будущего. Нет ничего хуже, когда родители начинают

выдавать карманные деньги, а ребенок, например, взял и купил что-то не самое

нужное или полезное (конечно нам, родителям, хочется, чтобы он мечтал о

компьютере для учебы, подписке на научный журнал или о паре очень

практичных ботинок по отличной цене взамен текущим), и всё: родители решают,

что деньги были потрачены впустую, и прекращают заниматься «этими

глупостями».

Еще острее может быть реакция родителей, если неправильное распоряжение

денежными средствами привело к какой-нибудь общесемейной проблеме. Но

ведь, чтобы ребенок не попадал в трудные ситуации такого рода, тема денег в

семье просто не должна быть под запретом – это нормальная часть нашей жизни,

к которой ребенок, каждый в свое время, проявляет вполне здоровый интерес.

Открытый честный диалог на денежные темы позволит предотвратить

возникновение этих трудных ситуаций. Но к кому еще обращаться за помощью,

если что-то случилось, как не к родителям? И очень важно, чтобы ребенок

понимал и не боялся, что его будут ругать, даже если он потерял свою

банковскую карту, или деньги класса, или ответил на сомнительное предложение

о работе, или выигрыше в лотерею, для чего ввел данные карты – свои или

родителя...

Может быть, надо строго регламентировать возраст, с которого вообще можно

что-то давать детям на карманные расходы? Отнюдь. Возраст не станет

естественным ограничителем и не спасет от неверных решений... Всё зависит от

семьи – ее ценностей, финансовых возможностей и стиля жизни. Хотя в

международной практике иногда встречаются любопытные примеры: англичане и

американцы начинают выдавать карманные деньги детям начиная с 7 лет по 1,5$

в неделю и увеличивают эту сумму на 1$ каждый год по мере взросления

ребенка. А, например, в Германии Министерство по делам несовершеннолетних

ежегодно выпускает специальные рекомендации для родителей, в каком

возрасте и сколько денег нужно выдавать своим чадам на карманные расходы.

Так в 4 года ребенку рекомендуют выдавать 50 центов в неделю, первоклассники

еженедельно получают уже по 2 евро, к 18 годам сумма вырастает до 70 евро в

месяц.

Какие изменения в этой сфере меня в последнее время радуют, так это то, что

родители перестают оплачивать оценки или помощь с домашними делами. Я

считаю это очень правильным! Мотивировать на учебу должно желание узнавать

новое, а не шуршащие бумажки; а помощь по дому исходит из искреннего

желания

близких.

Вообще карманные деньги – это небольшая регулярная (это очень важно) сумма в

общем бюджете семьи для реализации личных нужд ребенка (справедливое

право для каждого члена семьи: почему, когда мама хочет шоколадку, она может

ее себе купить, а ребенок должен ждать когда или мама решит, что пора бы

позаботиться

ои

умение

накапливать

подзаработать

побаловать дитя, или просто выпросит ее в магазине) и формирования навыка

управления ограниченными ресурсами. И еще одно важное условие в обращении

с карманными деньгами – это оставлять место желаниям ребенка. Если ребенок

еще подумать не успел, на что он потратит свои деньги, а ему уже подарили или

добавили к ранее оговоренной новую сумму, чтобы купил то, что нужно и не

томился в ожидании – это не на пользу. Обязательно оставляйте возможность

хотеть больше, чем можно позволить себе только на карманные расходы, тогда

естественным образом начнут проявляться предпринимательская жилка,

желание

ресурсы.

В основном в 12-15 лет у ребят, кстати, и просыпается активное желание что-

нибудь предпринимать и зарабатывать свои собственные деньги! Конечно, это

нужно поддерживать – выслушивать бизнес идеи, помогать с поиском вариантов

подработки – это отличный опыт который позволит понять цену деньгам, а это

одно из важнейших условий для выстраивания разумных отношений с деньгами.

Вы сами удивитесь, как переменится отношение к вещам и учебе – станет более

бережным и аккуратным. Будьте единомышленниками – помогите ребенку

разобраться в основах организации своего дела или тонкостях объявлений о

работе, чтобы его доверчивостью и неопытностью не смогли воспользоваться

мошенники.

Но, конечно, все дети учатся на примере – и тут вопрос себе должны задать все

мамы и папы: какой пример видит мой ребенок у себя перед глазами? Мы сами

грамотно ведем бюджет, умеем противостоять спонтанным покупкам и

рекламным провокациям, планируем на будущее, умеем выбирать и защищать

свои финансовые права? Умеем? Совместные эксперименты по решению

различных бытовых вопросов (покупки со списком и без, выбор лучшего

соотношения «цена/качество» для нужного товара, сберечь воду или

электричество, вместе копить на отпуск или вести бюджет и пр.) – это просто

уникальная

обучения.

Учебные задания включают в себя задачи, упражнения, миниисследования,

обсуждение

неформального

площадка

дляПочему Светина мама считает новую сумку другого цвета неразумной тратой? Как

ты думаешь, что означают эти слова? Слышал ли ты когданибудь о том, что

некоторые вещи мы должны покупать, потому что они понастоящему нужны нам для

жизни? А другие вещи мы хотим купить просто так, для удовольствия?

Как ты думаешь, в чем отличие таких трат?

Траты: желаемые и необходимые

Все наши траты и покупки условно можно разделить на две категории: желаемые и

необходимые. К необходимым относятся траты, без которых нам никак не обойтись.

Это расходы на жилье, воду, еду. Желаемые траты — это те вещи, которые нам

очень хочется купить, но без которых мы все же можем обойтись.

Вспомним историю со Светой. У Светы уже есть хороший салатовый рюкзак для

школы. Когда Свете его покупали, он ей очень нравился. Но через некоторое время

Свете захотелось еще один рюкзак – уже розовый. Розовый рюкзак – это желаемая

трата. Но если салатовый Светин рюкзак порвется, то покупка нового рюкзака

станет уже необходимой. Конечно, желаемые траты нас сильно радуют. Но если у

нас мало денег, мы вполне можем отложить такие покупки до лучших времен.

Как различать необходимые и желаемые траты?Коммунальные услуги. Все мы хотим жить в теплом доме, с горячими батареями и

работающими светильниками. Мы хотим, чтобы наш двор был чистым и убранным,

чтобы у подъезда горели фонари. За все эти вещи мы платим деньги. Вряд ли нам

будет комфортно жить без воды или без света. Поэтому траты на оплату жилья и

коммунальных услуг (свет, газ, вода) — это обязательные траты. А вот, например,

без кабельного телевидения наш дом не станет менее комфортным и уютным. Это

значит, что кабельное ТВ – это желаемая трата.

Питание. Чтобы наш организм хорошо себя чувствовал, надо его постоянно кормить

и поить. Но еда бывает разной. Ребенку для нормального развития нужно есть

творог, орехи и сухофрукты, свежие овощи и фрукты, мясо и рыбу. Всякие

вкусняшки (пирожные и шоколадки) — можно, но немного. Получается, что покупка

рыбы, мяса, молочных продуктов и овощей – необходимая трата. А вот покупка

пирожного или киндерсюрприза – желаемая.

Связь. Интернет, домашний телефон и мобильные телефоны членов семьи – это

средства связи. С помощью интернета мы можем находить полезную для учебы

информацию, а телефоны помогают членам семьи держать друг с другом связь.

Получается, что оплата телефона – это необходимая трата. Оплата интернета (если

ты используешь его для учебы) – тоже. А вот оплата повышенных тарифов на связь

и интернет для того, чтобы ты мог закачивать в свой телефон или компьютер разные

игры или сидеть в социальных сетях – то это уже желаемые траты.

Обувь и одежда. Без одежды и обуви, как и без еды, прожить нельзя. Если куртка

или ботинки стали тебе малы, то покупка новых вещей — необходимость. Если у тебя

уже есть несколько пар ботинок и две куртки, то покупка новой курки и новой пары

ботинок просто потому, что они тебе понравились – желаемая, но не обязательная

покупка.

Оплата транспорта. Автобус и метро, чтобы добраться до школы или секции, или

билет на поезд, чтобы доехать до бабушки — это необходимые траты. А вот поездка

до школы на такси — уже желаемая трата.

Занятия, репетиторы, кружки и секции. Знания – это сила. Занятия спортом,

хорошее образование и развивающие кружки, на которых ты занимаешься любимым

делом, очень важны. Они помогают тебе расширять свой кругозор, узнавать чтото

новое, развиваться. Поэтому плата за дополнительные занятия и секции – это

необходимая трата.

Бытовая техника, электроника. Мобильный телефон, холодильник, плита,

стиральная машина — все эти вещи экономят наше время, облегчают нам жизнь

и/или помогают справиться с ведением хозяйства. Если какаято из этих вещей

неожиданно сломается, то покупка новой просто необходима.

Прочитай список и реши, какие траты можно отнести к желаемым, а какие — к

необходимым:

Учебники для школы

Проездной билет на автобус и метро

Билеты в развлекательный центр

Журнал о красоте или о компьютерных играх

Счета за связь (интернет, телефон) Лотерейный билетик

Теплая одежда на зиму (ботинки, шапка, куртка)

Сладости из кондитерской (пирожные, конфеты, печенье)

Обсуди результаты с родителями. Согласны ли они с результатом, который у тебя

получился?

Сначала покупай необходимое!

Когда мы собираемся тратить на чтото деньги, всегда нужно вспоминать о

необходимых и желаемых тратах. Вот мы оплатили жилье, свет и воду, телефоны и

интернет, купили или продлили свои проездные на общественный транспорт,

отложили деньги на покупку на месяц продуктов и, если у семьи есть машина, на

оплату бензина. Остались ли после всего у семьи еще деньги? Если да, то можно

подумать и о желаемых тратах — например, сходить в кино, парк аттракционов или

купить новую игру для приставки. А если нет, то желаемые траты придется

отложить. Выходит, что…

… не всегда мы можем купить все, что захотим?

Да, это действительно так. Количество денег, которыми каждый месяц

распоряжаются твои мама и папа, как правило ограничено определенной суммой.

Поэтому приобрести на нее можно ограниченное количество товаров.

Кате и Толику родители поручили составить бюджет семьи на месяц. Вот что у них

получилось:

Необходимые траты:

Продукты питания (27 000 руб)

Плата за жилье, свет и воду (9000 руб)

Транспорт: бензин и проездные билеты (6000 руб)

Интернет, мобильная связь (4000 руб)

Обувь, одежда (6000 руб)

Итого: 52000 руб

Желаемые траты:

Билет в кино, на концерт (2000 руб)

Новые игры для приставки (2000 руб)

Семейный ужин в кафе (4000 руб)

Деньги на летний отпуск на море (5000 руб)

Итого: 13 000 руб

А теперь составь план, в котором будут указаны необходимые и желаемые траты

для твоей семьи.

Накопления на мечту

У каждого человека есть большая мечта, которую можно купить за деньги. Ты уже

знаешь о мечтах Толика и Кати. У их родителей тоже есть свои большие мечты.Например, мама Кати и Толика Ольга уже давно мечтает о семейном отдыхе в Сочи.

А папа Михаил мечтает купить участок и построить на нем дачу.

Мы уже знаем, что месячный доход семьи составляет 85 000 рублей. На

необходимые расходы семья Зайцевых тратит 52 000 рублей, еще 13 000 рублей

уходят на желаемые траты. После всех трат у семьи ежемесячно остается еще 20

000 рублей. Эти деньги можно откладывать на желаемые покупки.

Так как большая «финансовая» мечта есть у каждого члена семьи, то честно будет

договориться,

сколько денег из оставшихся 20 000 будет уходить в их копилки. Зайцевы

договорились, что желания родителей – отдых в Сочи и дача – более важные, так

как выгоду от них получат все члены семьи. Поэтому будет честно, если большая

часть денег – 14 000 рублей — будет откладываться на отдых и дачу. А оставшиеся

3000 рублей будут поровну разделяться между Катей и Толиком.

Задания

Опроси своих родных и узнай, о чем они мечтают. Откладывают ли они деньги на

исполнение своих желаний? Много ли они уже накопили?

Обсуди с родителями финансовые цели вашей семьи.

1. Какую из них вы считаете самой главной, почему?

2. Сколько денег нужно на нее потратить?

3. Какую сумму ваша семья готова ежемесячно откладывать на достижение этой

цели?

Секрет 4. Как приручить деньги?

Секрет 5. Как защитить деньги от «ловушек»?

Материал подготовлен экспертами портала «Дети и деньги» http://moneykids.ru

При использовании материала ссылка на портал http://moneykids.ru обязательна.

© ООО «ХКФ Банк», 2017

Секрет 4. Как приручить деньги?

Как узнать, сколько у нашей семьи денег?

На что мы тратим деньги? Как правильно посчитать, сколько денег каждый месяц

мы можем откладывать? Ответить на все эти вопросы нам поможет бюджет.

Бюджет — это подробное описание всех наших расходов и доходов.

Бюджет бывает разным.

Бюджет есть у человека, у семьи. Есть бюджет и у государства. Бюджет может

составляться на любой срок — неделю, месяц , год. Бюджет состоит из доходов и

расходов. Доход — это деньги, которые мы получаем за работу или в виде подарков.

А расходы — это наши траты. Давай разберем, из каких доходов и расходов может

состоять твой бюджет или бюджет твоих ровесников.Доходная часть бюджета:

Деньги на карманные расходы

Подработка

Подарки

Расходная часть бюджета:

Случайные траты (поход в кафе, подарок на день рождения

однокласснику)

Запланированные траты (компьютерные игры, поход в развлекательный

центр и тд)

Основная задача бюджета —

Помогать нам контролировать наши доходы и расходы. Если доходы больше, чем

расходы, то наш бюджет остается в «плюсе» (это называется профицит бюджета). А

если расходы больше, чем доходы, то наш бюджет уходит в «минус» (это называется

«дефицит»). Как ты думаешь, что лучше – когда доходов больше, чем расходов, или

наоборот?

А ты умеешь управлять своими деньгами?Вспомни: бывало у тебя так, что в кошельке или копилке оказывалось денег меньше,

чем ты рассчитывал? Или, наоборот, там оказывалось даже больше, чем ты ожидал?

Избегать неожиданностей и неопределенности нам помогает бюджет.

Если ты ведешь бюджет, то всегда точно знаешь, сколько денег положил в копилку,

а сколько потратил на покупку журналов, сладостей и других вещей. Кроме того,

бюджет помогает тебе всегда знать, сколько денег у тебя сейчас есть. С помощью

бюджета ты можешь контролировать свои траты. Можешь узнать, сколько денег ты

отложил на будущие покупки. Каким образом? Все очень просто. Нужно сравнить

бюджет, который ты запланировал себе, например, в начале недели или месяца, а

затем сравнить его с тем, что у тебя получилось по итогам этого срока.

Давай рассмотрим бюджет Кати:

Запланированный бюджет (в начале месяца)

Доходы:

Карманные деньги: 1000 руб

Дополнительная работа по дому: 250 руб

Подарки: 0 руб

Всего: 1250 руб

Расходы:

Покупка книги: 100 руб

Накопления на ноутбук: 500 руб

Покупка пирожных: 0 руб

Всего: 600 руб

А вот что получилось у Кати по итогам месяца:

Доходы:

Карманные деньги: 1000 руб

Дополнительная работа по дому: 250 руб

Подарки: 700 руб

Всего: 1950 руб

Расходы:

Покупка книги: 100 руб

Накопления на ноутбук: 500 руб

Покупка пирожных: 230 руб

Всего: 830 руб

Катин бюджет в этом месяце оказался в огромном плюсе —1120 руб! У нее был день

рождения, и она получила несколько подарков деньгами. А так как Катя не знала об

этих подарках, то и запланировать их в своем бюджете в начале месяца не могла.Сейчас Катя решает, как распорядиться профицитом своего бюджета. Можно

отложить эти деньги на покупку ноутбука, чтобы быстрее приблизиться к своей

финансовой цели. Можно купить на них пирожных и новую кофточку – порадовать

себя. А можно отложить на непредвиденные расходы в будущем. Вдруг в магазинах

появится новая книга, о которой Катя давно мечтает, и ей нужно будет срочно ее

купить?

Задание

А теперь попробуй составить свой личный бюджет. Что у тебя получилось в итоге:

дефицит или профицит? Если профицит, то ты большой молодец – у тебя уже

получается управлять своими деньгами. Если дефицит – то не расстраивайся:

проанализируй свои расходы и подумай, от каких трат ты мог бы с легкостью

отказаться. Тогда ты сможешь сохранить часть своих доходов, а значит, твой

бюджет будет в «плюсе»

Но иногда…

Наш бюджет попадает в «ловушки» «Ловушки» — это всякие незапланированные

траты. Не всегда эти траты полезные. Например, если у тебя внезапно заболел зуб и

тебе пришлось идти к врачу и платить ему за прием – это полезная трата, так как

речь идет о твоем здоровье. А бывают и другие ситуации: например, ты насмотрелся

рекламы по телевизору и решил купить себе новый набор машинок (чтобы как в

рекламе). Если у тебя уже есть набор машинок, то вряд ли эту трату можно назвать

полезной. Любые расходы влияют на наш бюджет и «съедают» его доходную часть.

Это значит, что у нас остается меньше денег на исполнение других желаний. Но все

это не так страшно — «ловушкам» бюджета можно противостоять

Секрет 5. Как защитить деньги от «ловушек»?

Материал подготовлен экспертами портала «Дети и деньги» http://moneykids.ru

При использовании материала ссылка на портал http://moneykids.ru обязательна.

© ООО «ХКФ Банк», 2017

О ПРОЕКТЕ

КОНТАКТЫ

КАРТА САЙТА

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ

На самом деле все очень просто. Прежде чем потрошить свою копилку, вытаскивать

из нее все сэкономленные деньги и бежать сломя голову за новой покупкой,

подумай: а так ли она тебе нужна? Например, посмотри на свой скейтборд. Разве он

хуже того, который ты только что увидел по телевизору? Скорее всего, нет. Теперь

вспомни о необходимых и желаемых тратах и подумай: к какой из этих категорий ты

отнес бы свою будущую покупку? И, наконец, готов ли ты ради покупки второго

скейта (хотя первый твой скейт все еще прекрасно катается по улице) отказыватьсяот своих долгосрочных финансовых целей, на которые ты уже начал откладывать

деньги?

Вода и свет.

«Выходя, гасите свет» — наверняка ты уже не раз видел эту табличку в школе или

на работе у родителей. Следуешь ли ты этому правилу дома? Выключаешь ли свет,

когда выходишь из коридора или комнаты? А воду, когда умываешься, чистишь зубы

или намыливаешь голову? Если нет, то ты даже представить себе не можешь,

сколько «лишних» денег ваша семья уже заплатила за такую забывчивость

Экономь свет и воду в своем доме. Так ты и бережешь природу, и экономишь деньги.

Выключай свет, если выходишь из комнаты. Выключай телевизор, если его никто не

смотрит. Не держи включенным компьютер просто так. Поменяйте все обычные

лампочки в доме на энергосберегающие. Проверьте – не протекает ли в вашем доме

кран; если да – то почините его вместе с папой. Не оставляй воду литься зазря.

Обязательно поставьте счетчики.

Если вся семья будет следовать этим простым правилам, то сможет сэкономить от

2000 до 10 000 рублей в год, а то и больше!

Спонтанные покупки.

Настоящее сборище всевозможных «ловушек» для кошелька подстерегает нас в

торговых центрах и супермаркетах. Ты никогда не задумывался о том, почему,

например, кинотеатр в торговом центре практически всегда размещается в самом

дальнем углу и на самом высоком этаже? Это сделано для того, чтобы на пути к

кинотеатру или развлекательному детскому комплексу ты и твои родители прошли

мимо как можно большего количества магазинов. Мы проходим мимо нарядных

витрин, и каждая из нас приглашает чтонибудь купить, или рассказывает об

удивительной акции (5 по цене 3!) или распродажах. Конечно, нам наверняка

захочется чтонибудь купить!

Но опасность кроется не только в нарядных витринах. Для того, чтобы мы оставили

в магазине больше денег, самые дорогие товары обычно выставляют на самые

видные и самые удобные полки. А недорогие товары «прячут» на нижних полках – да

так, что не сразу и заметишь. А пока мы стоим в очереди на кассу, то видим вокруг

себя множество приятных мелочей — освежающие конфеты или жвачки. Руки к ним

так и тянутся Кстати: обращал ли ты внимание, что детские шоколадки и киндер

сюрпризы почти всегда раскладывают на нижних полках около кассы? Это тоже

сделано не просто так: такие шоколадки плохо видны высокому взрослому, но зато у

маленького ребенка они прямо перед носом. Естественно, он тянет ручки к яркой

упаковке и начинает уговаривать родителя купить ему игрушку или «вкусняшку».

Как с этим бороться? Помнить о таких уловках магазинов и всегда ходить за

покупками со списком, которого надо строго придерживаться.

Переплата за «своевременность»

Большую часть покупок (особенно это касается обуви, одежды и прочих «сезонных»

товаров, которые можно использовать только в определенный период года) выгодно

покупать не в сезон. Если тебе нужен велосипед — то лучше поискать его в

торговых центрах зимой. А зимнюю одежду, наоборот, выгоднее покупать летом. Вопервых, в это время проводится много распродаж, на которых отличные вещи можно

купить с большой скидкой. Вовторых, чем ближе сезон — тем дороже становятся

нужные нам вещи. Как бороться с такой ловушкой? По возможности планировать

крупные, а также сезонные покупки заранее.

Как Катя и Толик искали «ловушки» в семейном бюджете Зайцевых

Мы помним, что бюджет своей семьи ребята уже составили. Теперь настала пора

контролировать его исполнение, а также следить за всеми расходами. Ребята

договорились с родителями, что каждый день вместе будут вносить все доходы и

расходы в тетрадь и внимательно их анализировать.

В конце месяца всем немножко взгрустнулось: выяснилось, что Зайцевы потратили

на 10 000 рублей больше, чем планировали. Катя и Толик решили провести

собственное расследование, чтобы найти в бюджете все «ловушки» и избавиться от

них.

В этом месяце папа Кати и Толика уезжал на неделю в командировку на

другой конец России. Изза этого ему пришлось потратить много денег на

связь по мобильному телефону – на 1500 рублей больше, чем обычно.

Когда он вернулся домой, то вместе с Катей и Толиком изучил другие

предложения мобильного оператора и сменил тариф. Теперь, когда папа

Кати и Толика уедет в командировку через месяц, то потратит гораздо

меньше денег. Изменение тарифа на сотовую связь поможет семье

сэкономить 1500 рублей!

Еще 1000 рублей «лишних» денег семья потратила на свет и воду. Толик и

Катя стали внимательно следить за потреблением света и воды, и

«ловушка» была побеждена! Теперь семья сохранит дополнительную

1000 руб и сможет потратить ее на чтонибудь полезное.

Самые большие траты (7000 руб!) пришлись на покупку одежды к

холодам. Семья купила новые куртки папе и Толику, а маме и Кате –

теплые шапки и варежки. Толику еще и ботинки купили. А так как в семье

не знали про «ловушку» и не купили все сезонные вещи заранее, то

потратили гораздо больше денег, чем могли бы. Чтобы больше не

попадаться в эту «ловушку», семья Зайцевых договорилась составлять

список сезонных покупок заранее и покупать их на распродажах с

выгодой.

В

шоколадка—10р хлеб—20рсок—15 р хлеб-20 руб сахар - 30 руб

масло сливочное- 50 руб кукурузные хлопья-15 руб

масло растительное 60 руб

кальмар сушеный -20 руб газированная вода10 руб

молоко—20 руб

яйцо- 5 руб

майонез -10руб картофель-10 руб капуста -10 руб

картофель 20 р

соль 5рубкреветки100руб орешки соленые 10 руб конфеты—100руб

чипсы 10 руб

мясо 100руб

«В коробке с карандашами», «Про Веру и Анфису

Цель этого раздела — познакомить ребенка с самыми распространенными

рекламными ловушками, в которые мы все регулярно попадаем. Ребенок сможет

распознавать эти ловушки и таким образом избегать ненужных покупок. Начнем!

1. Расскажите ребенку, что такое реклама.По своей сути реклама — это

передача информации о товаре от продавца покупателю с помощью различных

каналов: телевидения, газет, радио, Интернета и т.д. Цель рекламы — рассказать

о товаре как можно более интересно, завлечь покупателя и сделать так, чтобы

ему очень сильно захотелось купить эту вещь. Однако далеко не всегда то, что

говорит уверенный голос диктора в рекламе, — правда. Очень часто свойства

товаров приукрашивают. Кроме того, затраты на рекламу (оплата съемок,

актеров, размещение рекламы на ТВ и радио и прочее) закладываются в

стоимость товара.

Приведите пример: возьмите две ручки, одну — самую обычную, а вторую — с

небольшим отличием, например, с блестящим колпачком. Представьте одну из

них как супер уникальный товар с удивительными свойствами. Расскажите, что

чернила этой волшебной ручки сделаны из экологически чистых чернильных ягод,

которые растут только на левом склоне горы и собираются вручную, о том, что

эта волшебная ручка точно поможет получать в 3 раза больше пятерок, а еще

будто бы известно, что именно такой ручкой писал Гарри Поттер в Хогвартсе.

Теперь озвучьте цену – например, за обычную ручку попросите 30 рублей, а за

уникальную – 150 рублей. Спросите, что выбирает ребенок? Теперь обсудите его

решение – понял ли он, что лишние 120 рублей он заплатит за рекламу? Если нет,

начните сначала на другом примере.

2. Познакомьте ребенка с основными ловушками рекламы. Для

того чтобы не переплатить за свою покупку, важно не попасться в

ловушки, которые нам приготовила реклама. Для этого нужно знать

основные приемы, с помощью которых реклама пытается управлять нашими

желаниями.

— Реклама пытается угадать ваши тайные желанияи говорит, что предлагаемый

товар может сделать их явью (например: с этим шампунем все мужчины будут от

вас без ума; съешь эту шоколадку — она полезна для мозга, будешь хорошо

учиться; воспользуйся этим дезодорантом — и станешь успешным).— Реклама обещает решение всех проблем(например: Хотите идеальные белые

зубы? Пользуйтесь нашей зубной пастой! Мучает перхоть? Наш шампунь избавит

вас от нее навсегда!).

— Реклама стремится убедить вас в том, что повышение вашего социального

статуса и самооценки напрямую связано с рекламируемым товаром(например: Вы

этого достойны! Побалуйте себя! Только для истинных ценителей!).

— Реклама обращается к авторитетам(этой зубной пастой пользуются лучшие

стоматологи, этот крем рекомендуют лучше косметологи, а этому маслу доверяют

все лучшие повара страны).

— Реклама использует все богатство сравненийдля того, чтобы заставить вас

поверить в уникальность товара («новая», «уникальная», «революционная»,

«первая», «единственная», «эффективная» —- зубная паста, шампунь, игра, и

т.п.).

— Реклама использует приятные, располагающие образы, например детей,

животных (вы видите в рекламе детского питания довольного ребенка, и вам

тоже хочется купить это питание, чтобы ребенок был довольным).

Источник: http://www.moneykids.ru/education/course2/lesson13/?LESSON_PATH=4.13

ому нужна наша помощь?

Детям, больным серьезными заболеваниями или тем, у кого нет родителей, людям

и животным, у которых нет дома, бабушкам и дедушкам, о которых некому

позаботиться, жертвам природных катастроф (таких как землетрясения,

наводнения, пожары), редким исчезающим животным и многим другим. Им очень

нужна помощь – новые вещи, лекарства, питание, место для жилья, а часто и

простое тепло и внимание.

Как можно помочь?

Сделать пожертвование в специальный фонд, который направляет деньги

на помощь нуждающимся. Это, например, фонды «Подари жизнь», «Защиты

дикой природы», «Милосердие», «Сестры» и многие другие. Найти информацию о

работе фондов и способах сотрудничества можно в Интернете.

Поделиться вещами – множество организаций при детских домах, домах

престарелых, приютах для животных принимают в качестве пожертвования вещи

(одежду, бытовые предметы, книги, корм для животных и пр.). Обратите

внимание, что жертвуемые вещи должны быть новыми (если мы говорим об

одежде и игрушках) либо в очень хорошем состоянии (если это, например,

мебель). Списки необходимого можно найти на сайтах организаций своего

города.

Поделиться вниманием — людям и животным, попавшим в непростую

жизненную ситуацию, важно чувствовать нашу поддержку и внимание. Для этого

в больницах, детских домах и домах престарелых часто организуются концерты,

выставки. Принимая в них участие и общаясь с обитателями этих домой и

больниц, мы дарим частичку своего тепла нуждающимся. С собаками в приюте не

с кем играть и гулять — это еще одно доброе дело, которое верное сердце нового

друга никогда не забудет. Информацию о планируемых мероприятиях можно

найти на сайтах благотворительных организаций своего города.

Делать добро просто и очень приятно! Обсудите с ребенком, кому и как вы бы

могли помочь. Найдите свой способ проявить заботу о тех, кому очень нужна

наша поддержка.Источник: http://www.moneykids.ru/education/course2/lesson15/?LESSON_PATH=4.15

Мне

нужно

Мне

нуж

но

Мне

нуж

но

Мне

нуж

но

Мне

нуж

но

Мне

нужн

о

Мне

нужно

Мне

нужноМне

нужно

Мне

нуж

но

Мне

нуж

но

Мне

нуж

но

Мне

нуж

но

Мне

нужн

о

Мне

нужно

Продавец

Анжеликамасло

сливочное

- 50 руб

орешки

соленые

-10 руб

майонез

-10руб

конфеты— соль -5руб чипсы 10

кукурузны

е хлопья-

15 руб

кальмар

сушеный

-

20 руб

картофель

-10 руб

масло

раститель

ное- 60 руб

Молоко-20

руб

капуста

-10 руб

газированная вода-10 руб

яйцо- 5 руб

креветки-100руб

мясо 100руб100руб

масло

сливочное

- 50 руб

орешки

соленые

-10 руб

майонез

-10руб

конфеты—

100руб

руб

масло

раститель

ное- 60 руб

Молоко-20

руб

кукурузны

е хлопья-

15 руб

кальмар

сушеный

-

20 руб

картофель

-10 руб

соль -5руб чипсы 10

капуста

-10 руб

руб

газированная вода-10 руб

яйцо- 5 руб

креветки-100руб

мясо 100руб