Поделиться

Коэффициентный анализ денежных потоков

Финансовая информация о движении денежных средств мо- жет быть использована для расчета ряда аналитических показа- телей.

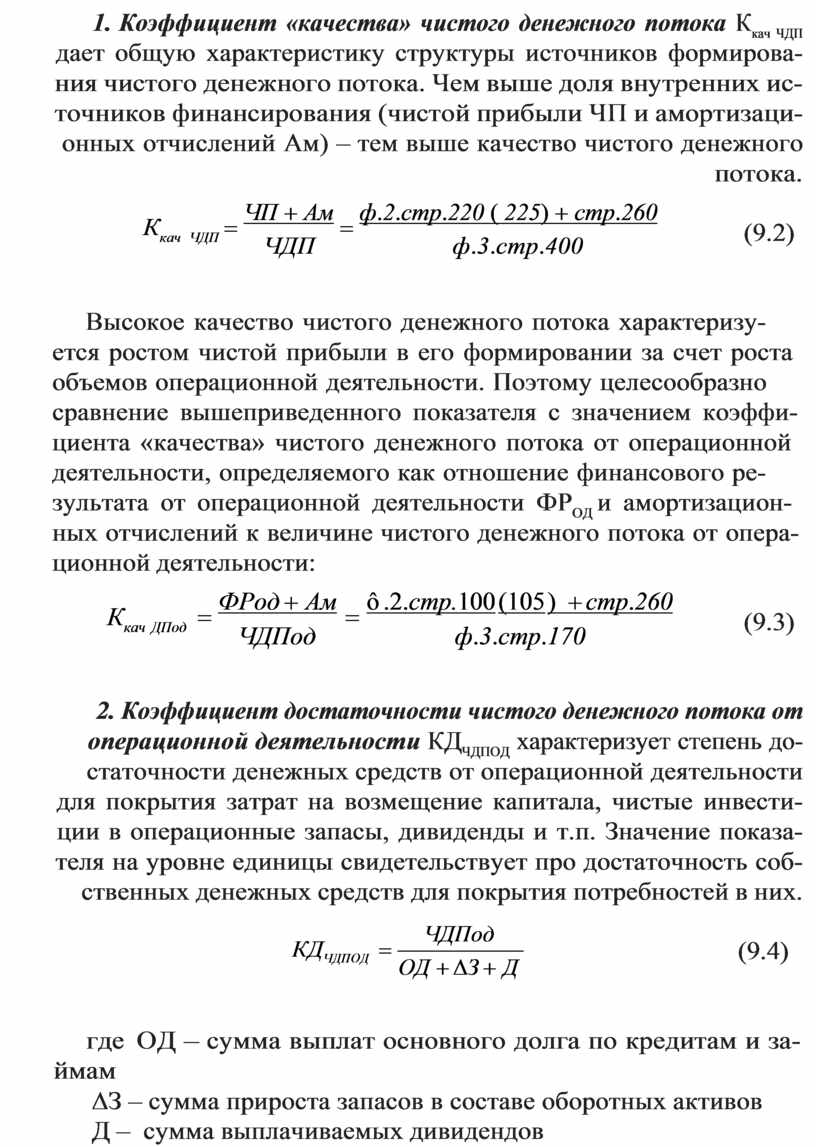

1. Коэффициент «качества» чистого денежного потока Ккач ЧДП дает общую характеристику структуры источников формирова- ния чистого денежного потока. Чем выше доля внутренних ис- точников финансирования (чистой прибыли ЧП и амортизаци- онных отчислений Ам) – тем выше качество чистого денежного потока.

Ккач ЧДП

= ЧП + Ам = ф.2.стр.220 ( 225) + стр.260 ЧДП ф.3.стр.400

(9.2)

Высокое качество чистого денежного потока характеризу- ется ростом чистой прибыли в его формировании за счет роста объемов операционной деятельности. Поэтому целесообразно сравнение вышеприведенного показателя с значением коэффи- циента «качества» чистого денежного потока от операционной деятельности, определяемого как отношение финансового ре- зультата от операционной деятельности ФРОД и амортизацион- ных отчислений к величине чистого денежного потока от опера- ционной деятельности:

Ккач ДПод

= ФРод + Ам = ô .2.стр.100 (105 ) + стр.260 ЧДПод ф.3.стр.170

(9.3)

2. Коэффициент достаточности чистого денежного потока от операционной деятельности КДЧДПОД характеризует степень до- статочности денежных средств от операционной деятельности для покрытия затрат на возмещение капитала, чистые инвести- ции в операционные запасы, дивиденды и т.п. Значение показа- теля на уровне единицы свидетельствует про достаточность соб- ственных денежных средств для покрытия потребностей в них.

![]()

![]() КДЧДПОД

КДЧДПОД

ЧДПод ОД + DЗ + Д

(9.4)

где ОД – сумма выплат основного долга по кредитам и за- ймам

DЗ – сумма прироста запасов в составе оборотных активов

Д – сумма выплачиваемых дивидендов

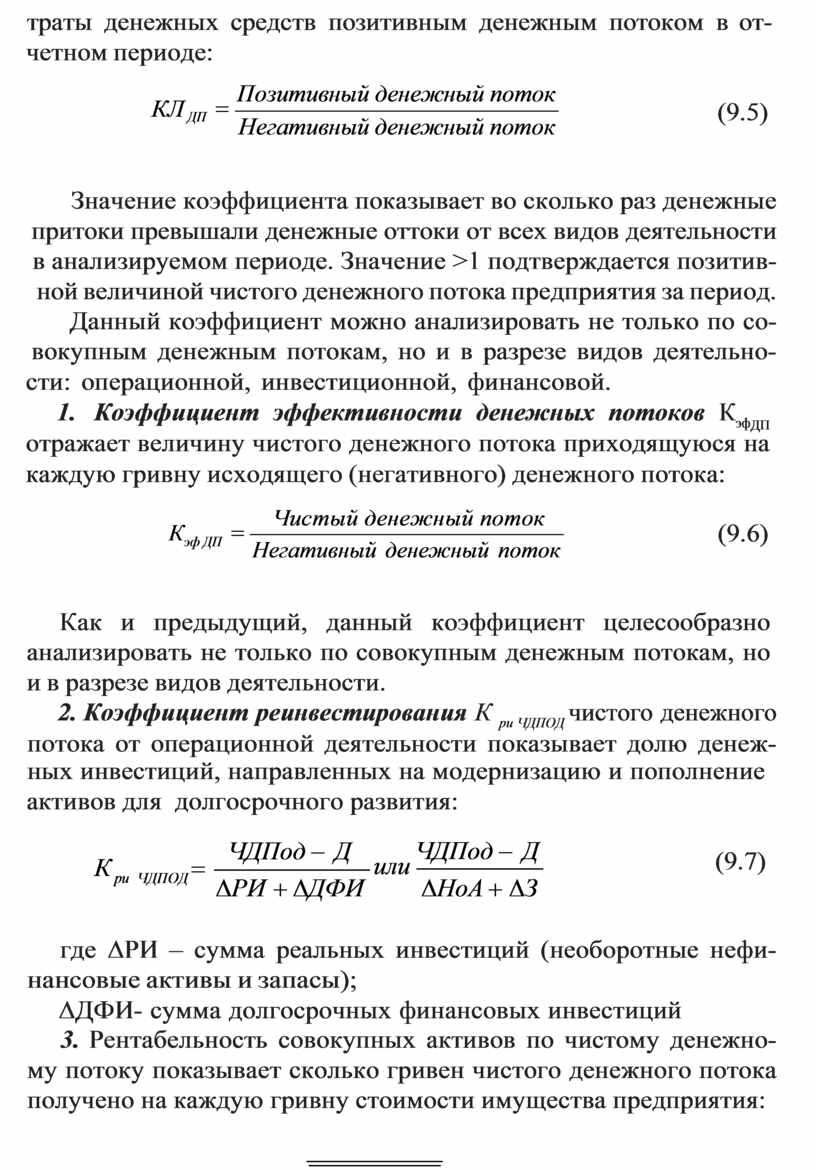

3. Коэффициент ликвидности денежных потоков КЛДП харак- теризует способность предприятия покрывать необходимые за-

траты денежных средств позитивным денежным потоком в от- четном периоде:

![]() КЛ ДП

КЛ ДП

= Позитивный денежный поток Негативный денежный поток

(9.5)

Значение коэффициента показывает во сколько раз денежные притоки превышали денежные оттоки от всех видов деятельности в анализируемом периоде. Значение >1 подтверждается позитив- ной величиной чистого денежного потока предприятия за период. Данный коэффициент можно анализировать не только по со- вокупным денежным потокам, но и в разрезе видов деятельно-

сти: операционной, инвестиционной, финансовой.

4. Коэффициент эффективности денежных потоков КэфДП отражает величину чистого денежного потока приходящуюся на каждую гривну исходящего (негативного) денежного потока:

![]() Кэф ДП

Кэф ДП

= Чистый денежный поток Негативный денежный поток

(9.6)

Как и предыдущий, данный коэффициент целесообразно анализировать не только по совокупным денежным потокам, но и в разрезе видов деятельности.

5. Коэффициент реинвестирования К ри ЧДПОД чистого денежного потока от операционной деятельности показывает долю денеж- ных инвестиций, направленных на модернизацию и пополнение

активов для долгосрочного развития:

К ри ЧДПОД =

ЧДПод - Д

![]() DРИ

+ DДФИ

DРИ

+ DДФИ

или ЧДПод - Д

![]() DНоА + DЗ

DНоА + DЗ

(9.7)

где DРИ – сумма реальных инвестиций (необоротные нефи- нансовые активы и запасы);

DДФИ- сумма долгосрочных финансовых инвестиций

6.

![]() Рентабельность

совокупных активов по чистому денежно- му

потоку показывает сколько гривен чистого денежного потока получено

на каждую гривну

стоимости имущества предприятия:

Рентабельность

совокупных активов по чистому денежно- му

потоку показывает сколько гривен чистого денежного потока получено

на каждую гривну

стоимости имущества предприятия:

![]() РСА(ЧДП

)

РСА(ЧДП

)

= ЧДП = ф.3.стр.400 СА ф.1.стр.280

(9.8)

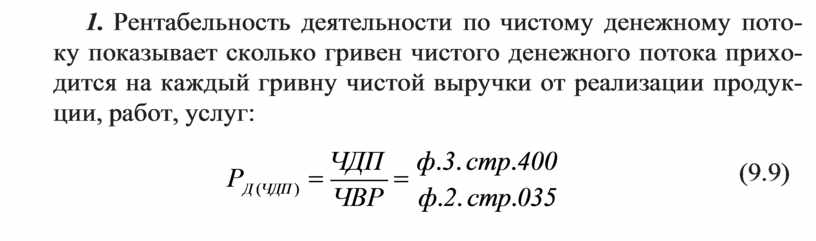

7. Рентабельность деятельности по чистому денежному пото- ку показывает сколько гривен чистого денежного потока прихо- дится на каждый гривну чистой выручки от реализации продук- ции, работ, услуг:

![]() РД (ЧДП

)

РД (ЧДП

)

= ЧДП = ф.3. стр.400 ЧВР ф.2. стр.035

(9.9)

![]() Результаты оценки эффективности предприятия по показате- лям прибыли и по показателю чистого денежного потока могут иметь противоречивый характер:

например, при рентабельности по чистой прибыли 0,061,

рентабельность по денежному

потоку

Результаты оценки эффективности предприятия по показате- лям прибыли и по показателю чистого денежного потока могут иметь противоречивый характер:

например, при рентабельности по чистой прибыли 0,061,

рентабельность по денежному

потоку

+0,042. Такие данные показывают, что убыточное предприятие где сумма убытков составила 6,1% стоимости активов получило за отчетный период позитивный чистый денежный поток в раз- мере 4,2% стоимости активов. Выявление причин такого значи- тельного расхождения между величиной прибыли и чистого де- нежного потока требует детального анализа структуры доходов, затрат, денежных поступлений и выплат предприятия.

Результаты коэффициентного анализа денежного потока в целом позволяют:

– определить привлекательность предприятия для инвестиций и предоставить информацию о достаточности средств предпри- ятия для финансирования его производственно-хозяйственной деятельности;

– определить достаточность средств для расчетов по обяза- тельствам;

– выявить резервы оптимизации денежных потоков.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.