Поделиться

Коэффициентный анализ финансовой устойчивости предприятия

Показатели финансовой устойчивости способны показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых ресурсов. Действитель- но, если предприятие не использует заемных средств вообще, то риск банкротства предприятия равен нулю. При увеличении доли заемного капитала увеличивается риск банкротства, так как растет объем обязательств предприятия. Таким образом, коэффи- циенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного с структурой источников формирования капитала предприятия, а соответс- твенно и степень его финансовой стабильности в процессе пред- стоящего развития. Данная группа финансовых коэффициентов в первую очередь интересует существующих и потенциальных кредиторов компании.

К основным показателям, используемым для оценки финан-

совой устойчивости предприятия, относятся:

1) Коэффициент автономии (независимости, концентрации собственных средств) — характеристика финансового состояния

предприятия, отражающая степень его финансовой независи- мости. Коэффициент автономии показывает долю средств вло- женных собственниками в общую стоимость имущества пред- приятия и определяется как отношение собственных средств к общей сумме активов:

![]() К = Собственные средства авт Валюта баланса

К = Собственные средства авт Валюта баланса

(6.8)

Допустимое значение показателя минимально — 0,5, (Ка ≥ 0,5) Это означает, что все обязательства предприятия могут быть покрыты его собственными средствами и свидетельствует

о минимальном риске вложения капитала инвесторами и кре- диторами.

При анализе показателя необходимо учитывать наличие и долю в составе собственных средств таких источников фи- нансирования, как обеспечение будущих выплат и платежей и доходы будущих периодов, и оценить их влияние на рост фи- нансовой независимости, сравнив полученное значение коэф- фициента автономии с коэффициентом концентрации собствен- ного капитала.

К = Собственный капитал ( стр. 380)

![]()

(6.9)

СК Валюта баланса

Обратным коэффициенту автономии является коэффициент финансовой зависимости (концентрации заемного капитала), ко- торый рассчитывается как отношение заемного капитала к ва- люте баланса, значение которого соответственно не должно пре- вышать 0,5.

2) Коэффициент финансирования (коэффициент соотношения заемных и собственных средств, «финансовый рычаг») характери- зует объем привлеченных заемных средств на 1 гривну собствен- ных средств, т.е. степень зависимости предприятия от внешних источников финансирования.

К = Заемный капитал = Долгосрочные и Текущие обязательства

![]()

![]()

(6.10)

фин Собственные средства Собственные средства

Рекомендуемое значение показателя Кфин ≤ 1, т.е. большая часть имущества предприятия сформирована за счет собствен-

ных источников. (В некоторых источниках коэффициент фи- нансирования рассчитывается, как отношение собственного ка- питала к заемному, тогда его значение соответственно не должно быть меньше 1). В практике предприятий нормальным считается соотношение 1:2 при котором одна треть общего финансирова- ния сформирована за счет заемных источников.

Как видно из рассмотренных выше показателей, условием фи- нансовой устойчивости предприятия и его кредитоспособности с точки зрения потенциальных кредиторов является превыше- ние собственного капитала над заемным. В самом деле, увели- чение доли заемных ресурсов в структуре капитала компании приводит к увеличению риска не только для самой компании, но и для ее потенциальных кредиторов. И если компания не имеет возможность продемонстрировать свою добропорядочную «кре- дитную историю», то она не сможет рассчитывать на получение дополнительного кредита. В то же время существуют весьма рес- пектабельные компании, которые продемонстрировали свою высокую кредитную надежность, и кредиторы охотно ссужают им деньги, несмотря на высокое значение показателя концен- трации заемного капитала. Примером такой компании служит General Motors Inc., имеющая значение коэффициента концент- рации заемных средств на уровне 90 %.

3) Коэффициент финансовой стабильности показывает долю

постоянных и долгосрочных источников финансирования в об- щем объеме средств предприятия, т.е. долю тех средств, которые предприятие может использовать длительное время.

![]() К = Собственные средства

+ Долгосрочные обязательства фс Валюта баланса

К = Собственные средства

+ Долгосрочные обязательства фс Валюта баланса

(6.11)

4) Коэффициент инвестирования показывает степень участия собственного капитала в финансировании необоротных активов предприятия.

![]() К = Собственные средства инв Необоротные активы

К = Собственные средства инв Необоротные активы

(6.12)

Рекомендуемое значение показателя Кинв ≥ 1, также свиде- тельствующее о наличии собственного оборотного капитала.

5) Доля собственного оборотного капитала (СОК) в структуре финансирования (коэффициент прогноза банкротства) показыва- ет долю собственных оборотных средств в общем объеме средств предприятия.

![]() К = Собственный оборотный

капитал пб Валюта баланса

К = Собственный оборотный

капитал пб Валюта баланса

(6.13)

Аналогично может быть определен показатель доли чисто- го оборотного капитала (ЧОК) в финансировании. По данным показателям оценивается динамика на конец анализируемо- го периода или за ряд периодов. Снижение показателей сви- детельствует об ухудшении финансового состояния предпри- ятия.

6) Доля кредиторской задолженности в структуре капитала показывает какая часть активов сформирована за счет наиболее краткосрочных обязательств.

![]() К КЗ

К КЗ

= Кредиторская задолженность Валюта баланса

(6.14)

Рост показателя является свидетельством ухудшения финан- совой устойчивости предприятия.

7) Коэффициент обеспечения запасов и затрат собственными средствами показывает степень участия собственного оборот- ного капитала в финансировании запасов товаро-материальных ценностей.

К = Собственный оборотный капитал

![]()

(6.15)

озз Запасы + РБП

Козз > 1 свидетельствует об абсолютном типе финансовой ус- тойчивости на предприятии. Приемлемым диапазоном значе- ний для показателя является диапазон Козз = 0,6 – 0,9.

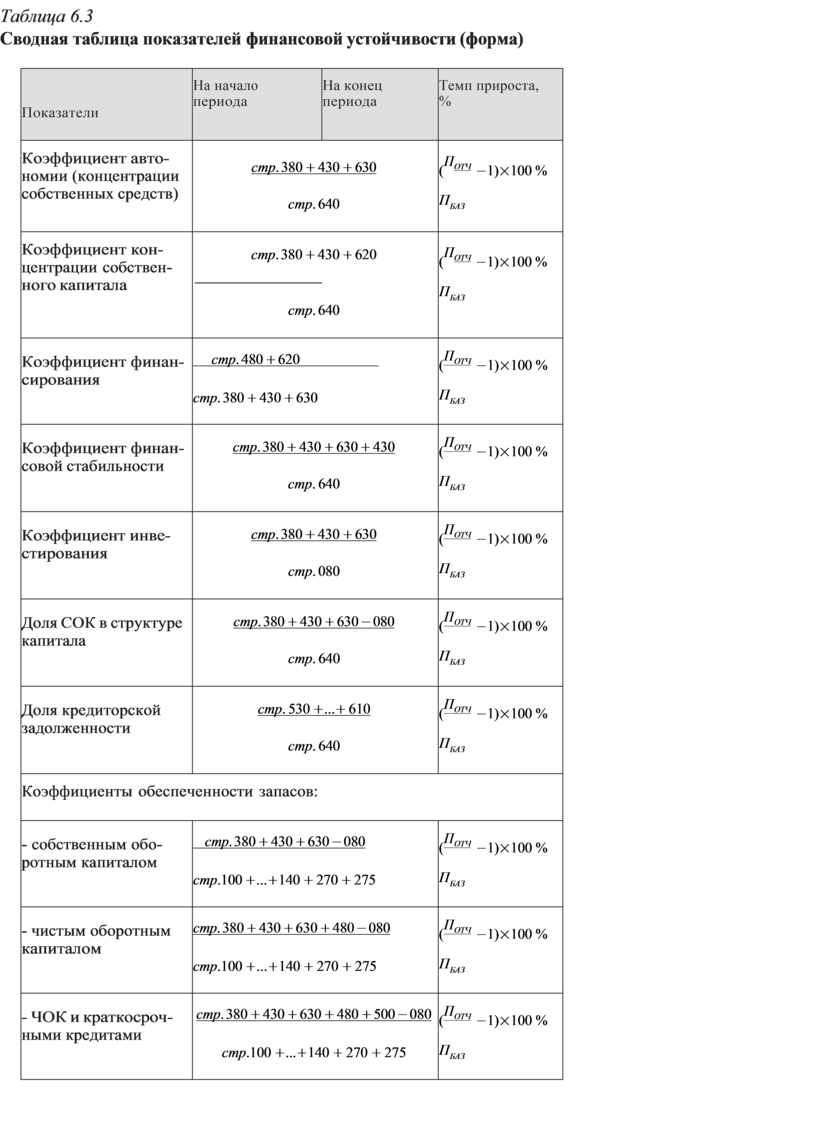

Результаты коэффициентного анализа финансовой устойчи-

вости оформляются в виде сводной таблицы.

Таблица 6.3

Сводная таблица показателей финансовой устойчивости (форма)

|

Показатели |

На начало периода |

На конец периода |

Темп прироста, % |

|

Коэффициент авто- номии (концентрации собственных средств) |

стр. 380 + 430 + 630 стр. 640 |

( ПОТЧ −1)×100 % ПБАЗ |

|

|

Коэффициент кон- центрации собствен- ного капитала |

стр. 380 + 430 + 620

стр. 640 |

( ПОТЧ −1)×100 % ПБАЗ |

|

|

Коэффициент финан- сирования |

стр. 480 + 620 стр. 380 + 430 + 630 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Коэффициент финан- совой стабильности |

стр. 380 + 430 + 630 + 430 стр. 640 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Коэффициент инве- стирования |

стр. 380 + 430 + 630 стр. 080 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Доля СОК в структуре капитала |

стр. 380 + 430 + 630 − 080 стр. 640 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Доля кредиторской задолженности |

стр. 530 +...+ 610 стр. 640 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

Коэффициенты обеспеченности запасов: |

|||

|

- собственным обо- ротным капиталом |

стр. 380 + 430 + 630 − 080 стр.100 +...+140 + 270 + 275 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

- чистым оборотным капиталом |

стр. 380 + 430 + 630 + 480 − 080 стр.100 +...+140 + 270 + 275 |

(ПОТЧ −1)×100 % ПБАЗ |

|

|

- ЧОК и краткосроч- ными кредитами |

стр. 380 + 430 + 630 + 480 + 500 − 080 стр.100 +...+140 + 270 + 275 |

(ПОТЧ −1)×100 % ПБАЗ |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.