Поделиться

КОГДА НУЖНО ПРОВОДИТЬ ИНВЕНТАРИЗАЦИЮ

Главный и, собственно, единственный нормативный документ, который в целом регламентирует проведение инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, — это Инструкция № 90. Конечно же, есть и отраслевые документы, но мы на них останавливаться не будем. Слово «инструкция» говорит само за себя: в документе четко прописан порядок действий учреждения перед проведением инвентаризации, во время ее проведения и при оформлении ее результатов. Однако, как и во всех нормативных документах, в Инструкции № 90 факты изложены сухо, пояснения и расшифровки не даются. Мы же попробуем разобраться в этой хлопотной процедуре, перевести, как говорят, с законодательного языка на человеческий.

Обязательность проведения инвентаризации всеми бюджетными учреждениями установлена п. 1.9 Инструкции № 90.

Обязательно инвентаризацию проводят в следующих случаях:

· перед составлением финансовой отчетности;

· при смене материально ответственного лица;

· при установлении фактов краж, злоупотреблений или порчи ценностей;

· после пожара или стихийного бедствия;

· в случае ликвидации учреждения;

· согласно распоряжению судебных и следственных органов;

· при передаче имущества учреждения в аренду;

· при переподчинении учреждения.

ВАЖНО! Ответственность за организацию и проведение инвентаризации в учреждении несет его руководитель.

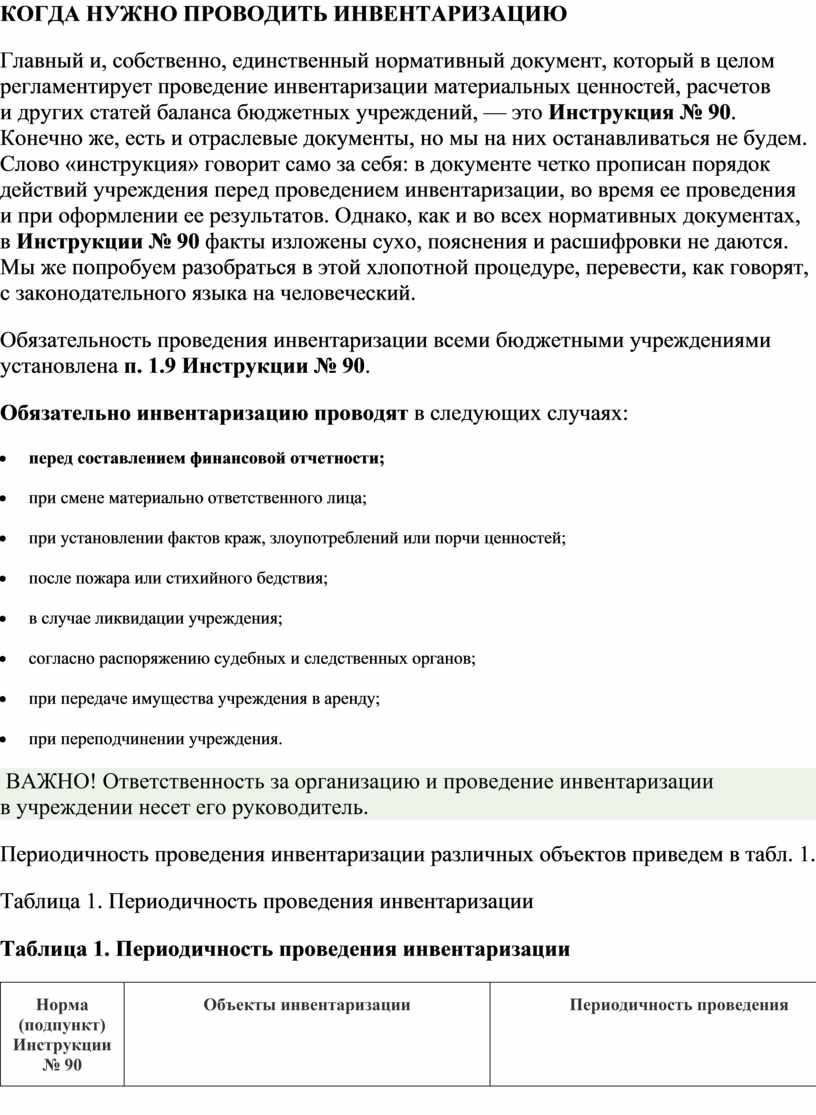

Периодичность проведения инвентаризации различных объектов приведем в табл. 1.

Таблица 1. Периодичность проведения инвентаризации

Таблица 1. Периодичность проведения инвентаризации

|

Норма (подпункт) Инструкции № 90 |

Объекты инвентаризации |

Периодичность проведения |

|

1 |

2 |

3 |

|

1.5.1 |

Здания, сооружения и другие недвижимые объекты |

Не реже 1 раза в 3 года |

|

1.5.2 |

Музейные ценности |

Устанавливается Министерством культуры Украины |

|

1.5.3 |

Библиотечные фонды |

1 раз в 5 лет или ежегодно не менее 20 % фондов |

|

1.5.4 |

Прочие основные средства, МБП: |

|

|

· в министерствах, органах исполнительной власти, местных государственных администрациях, их управлениях (отделах), исполнительных органах местных советов |

Не реже 1 раза в 2 года (для основных средств — не ранее 1 октября) |

|

|

· в других учреждениях |

Не реже 1 раза в год (для основных средств — не ранее 1 октября) |

|

|

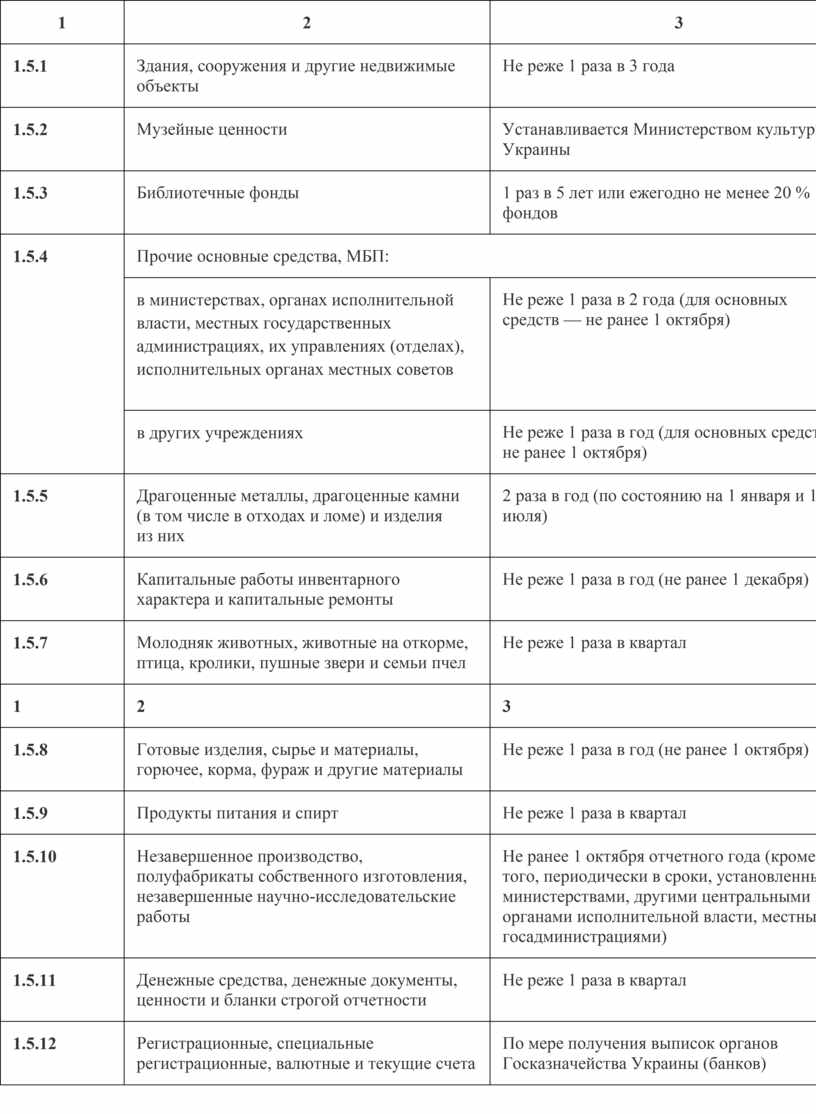

1.5.5 |

Драгоценные металлы, драгоценные камни (в том числе в отходах и ломе) и изделия из них |

2 раза в год (по состоянию на 1 января и 1 июля) |

|

1.5.6 |

Капитальные работы инвентарного характера и капитальные ремонты |

Не реже 1 раза в год (не ранее 1 декабря) |

|

1.5.7 |

Молодняк животных, животные на откорме, птица, кролики, пушные звери и семьи пчел |

Не реже 1 раза в квартал |

|

1 |

2 |

3 |

|

1.5.8 |

Готовые изделия, сырье и материалы, горючее, корма, фураж и другие материалы |

Не реже 1 раза в год (не ранее 1 октября) |

|

1.5.9 |

Продукты питания и спирт |

Не реже 1 раза в квартал |

|

1.5.10 |

Незавершенное производство, полуфабрикаты собственного изготовления, незавершенные научно-исследовательские работы |

Не ранее 1 октября отчетного года (кроме того, периодически в сроки, установленные министерствами, другими центральными органами исполнительной власти, местными госадминистрациями) |

|

1.5.11 |

Денежные средства, денежные документы, ценности и бланки строгой отчетности |

Не реже 1 раза в квартал |

|

1.5.12 |

Регистрационные, специальные регистрационные, валютные и текущие счета |

По мере получения выписок органов Госказначейства Украины (банков) |

|

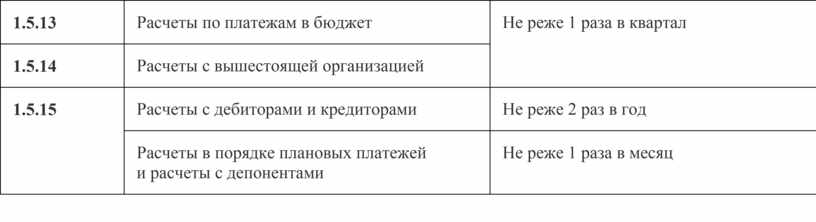

1.5.13 |

Расчеты по платежам в бюджет |

Не реже 1 раза в квартал |

|

1.5.14 |

Расчеты с вышестоящей организацией |

|

|

1.5.15 |

Расчеты с дебиторами и кредиторами |

Не реже 2 раз в год |

|

Расчеты в порядке плановых платежей и расчеты с депонентами |

Не реже 1 раза в месяц

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.