Поделиться

Коммерческий расчет в системе экономического управления предприятием

Коммерческий (от лат. commercium – торговля) расчет – это метод ведения хозяйства на предприятии в рыночных условиях. Он основывается на том, что торговая выручка от продажи произведенных товаров должна покрывать все затраты ресурсов и давать доход (прибыль).

Переход к рыночной экономике затрагивает все элементы хозяйственного механизма (планирование, стимулирование, ценообразование, финансы, кредит и др.) на всех уровнях экономики, начиная от предприятия и заканчивая государственными органами. Не умаляя роли ни одного из элементов хозяйственного механизма в решении насущных экономических проблем, следует все же отметить исключительную важность организации деятельности первичных звеньев экономики — предприятий на принципах полного хозяйственного расчета, или, другими словами, на принципах коммерческого расчета.

Хозрасчет как модификация коммерческого расчета появился в 20-е годы XX ст. при переходе к новой экономической политике (НЭП). Тогда государственные предприятия переводились на хозяйственный расчет, т.е. по сути на коммерческие начала.

В условиях рыночной экономики функционирование предприятий любой формы собственности возможно только за счет собственных средств на хозяйственной основе. Если предприятие становится убыточным и неплатежеспособным, то оно самоликвидируется, поскольку ни государство, ни какой-либо другой хозяйственный орган не несет ответственности по его обязательствам, не отвечает за его долги. Коммерческий расчет является методом эффективного ведения хозяйства, основанным на соизмерении в денежной форме затрат и результатов хозяйственной деятельности, возмещения расходов собственных доходов. Другими словами, коммерческий расчет – это метод хозяйствования, реализующий на уровне предприятия товарно-денежные отношения.

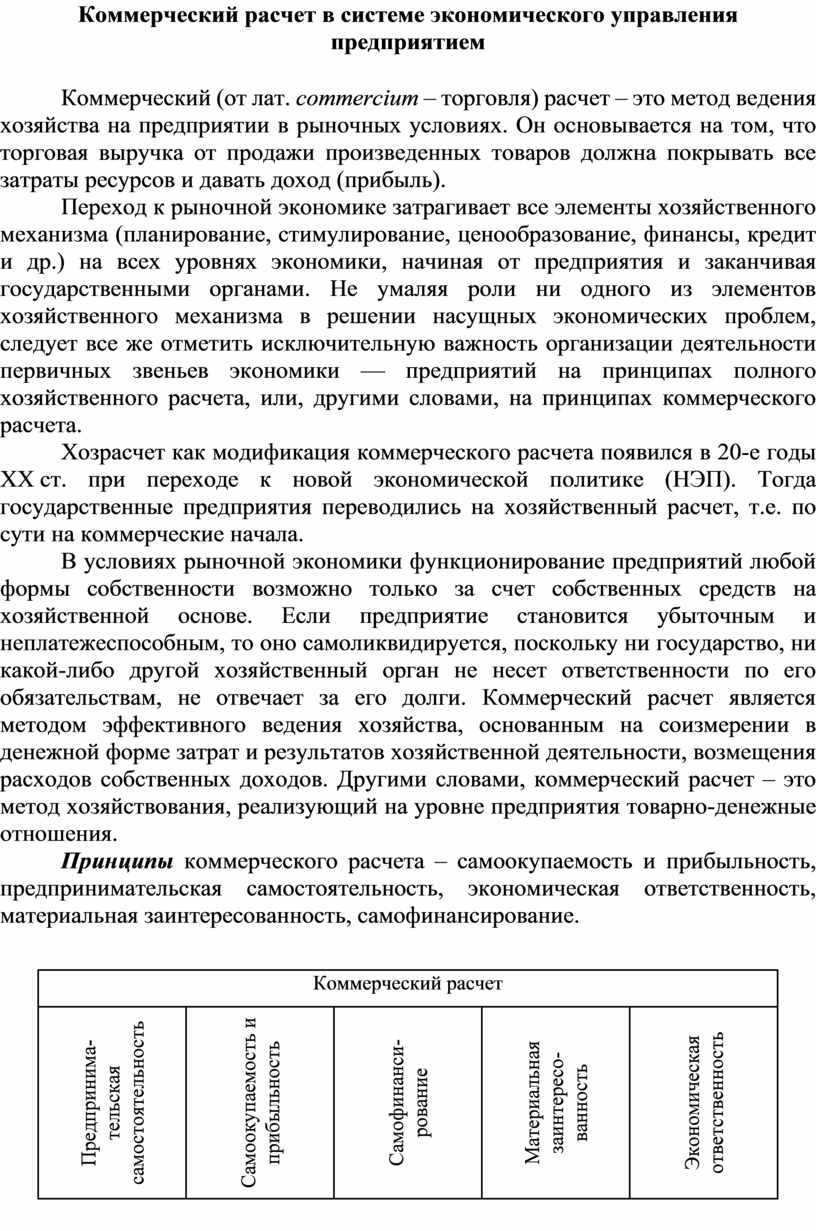

Принципы коммерческого расчета – самоокупаемость и прибыльность, предпринимательская самостоятельность, экономическая ответственность, материальная заинтересованность, самофинансирование.

|

Коммерческий расчет |

||||

|

Предпринима-тельская самостоятельность |

Самоокупаемость и прибыльность |

Самофинанси-рование |

Материальная заинтересо-ванность |

Экономическая ответственность |

Рис. 1. Принципы коммерческого расчета

1. Самоокупаемость и прибыльность. Хозрасчет обеспечивает каждой нормально работающей организации возмещение издержек производства и получение прибыли. Каждое предприятие должно получать доходы, достаточные для покрытия издержек производства и получения достаточной прибыли.

2. Предпринимательская самостоятельность. Каждое предприятие получает полную хозяйственную самостоятельность: самостоятельно распоряжается своим имуществом, планирует и реализует готовую продукцию, нанимает работников; имеет свой расчетный счет в банке, может получать в банках и других кредитных учреждениях ссуды; имеет самостоятельный баланс и законченную систему бухгалтерского учета.

3. Экономическая ответственность. Предприятие и его работники материально отвечают за невыполнение своих обязательств, за нерациональное использование трудовых, материальных, финансовых ресурсов и другие действия, осуществляемые ими в рамках хозяйственной деятельности.

Если на предприятии не выполняется план производства продукции, ухудшается ее качество, допускаются брак, простои, неудовлетворительно используются материальные ресурсы и техника, то неизбежно уменьшаются доходы. Это немедленно сказывается на отношениях с потребителями (заказчиками), поставщиками, банками и др.; происходят задержки в расчетах, поставках, платежах в бюджет, что вызывает соответствующую реакцию (пени, штрафы, административная и, при очень тяжких обстоятельствах, уголовная ответственность).

Наряду с ответственностью предприятия в целом, существует и индивидуальная ответственность его работников. Причем она может быть не только административной, но и материальной.

4. Материальная заинтересованность. Все свои текущие расходы (приобретение сырья и материалов, выдача заработной платы и др.) предприятие ведет исключительно за счет собственных средств. Тем самым его расходы и платежеспособность ставятся в зависимость от поступления доходов. Таким образом, чем лучше работает предприятие, тем устойчивее его финансовое положение и платежеспособность.

Хорошая работа предприятия выгодна прежде всего его персоналу, поскольку за счет прибыли формируется фонд материального поощрения, посредством которого осуществляется стимулирование работников за лучшие результаты труда. Таким образом, повышение заработной платы, материальное стимулирование работников зависят от роста производства, улучшения качества продукции, увеличения массы прибыли и повышения рентабельности производства.

5. Самофинансирование. Результат работы предприятия должен зависеть от его самостоятельной деятельности, а не от внешних причин, например, инфляции, наличия неденежного рынка.

Серьезное значение для «контроля рублем» имеет порядок финансирования капитальных вложений. Финансируя, кредитуя производство, банки и другие финансово-кредитные организации воздействуют в направлении более полной мобилизации резервов производства и повышения его эффективности.

Как видно из перечисленных выше принципов, хозяйственный расчет является обязательным условием развития рыночных отношений, поскольку отражает саму суть рыночной экономики (ограничение вмешательства государства в экономику, практически полная независимость хозяйствующих субъектов). Следовательно, положение «рыночная экономика без хозрасчета» – нонсенс. То есть речь идет о создании внутреннего хозрасчета как инструмента повышения эффективности труда, а значит, эффективности производства как основного условия выживания в условиях пусть даже самой социальной, но все-таки рыночной экономики.

Все свойственные коммерческому расчету организационные отношения нацелены на то, чтобы лучше реализовать собственность на вещественные факторы производства – получить от нее доход. Такие отношения развивают инициативу и предприимчивость, благоприятствуют рациональному ведению дела, что и способствует увеличению прибыли.

В условиях рыночной экономики само предпринимательство с его новаторством и коммерческий расчет основаны на определенном риске, который связан с непредсказуемыми изменениями хозяйственной конъюнктуры.

Соотношение хозяйственного и коммерческого расчета может быть представлено следующими концепциями:

1. Хозрасчет есть синтез плановости и коммерческого расчета при безусловном превалировании первого элемента. Принцип коммерческого расчета – самоокупаемость. В хозрасчете прибыль является лишь побочным результатом деятельности предприятия, что означает необходимость сознательной деятельности людей по изучению системы производственных связей, по выработке и внедрению определенных принципов экономической деятельности, отражающих отношения хозяйственного расчета.

2. Коммерческий расчет является частью хозрасчета. Сфера его применения ограничена только коммерцией. Различия состоят в источнике прибыли: для коммерческого расчета – это торговля, торговая сделка; для хозяйственного – производство.

3. Хозрасчет – экономический метод управления. Коммерческий расчет – более узкое понятие, поскольку не означает какую-то экономическую категорию, особый метод хозяйствования либо особую форму товарно-денежных отношений, а предполагает лишь вариантные сопоставления независимыми товаропроизводителями ожидаемых коммерческих результатов их деятельности с требующимися затратами с целью принятия эффективного наиболее выгодного решения.

4. Единство целей при различии подходов к ведению хозяйства. Хозрасчет функционирует в плановой экономике, коммерческий расчет – в рыночной. Коммерческий расчет характеризуется более полной самостоятельностью. Сторонники данной концепции не противопоставляют эти подходы, а рассматривают эволюционирование хозяйственного в коммерческий расчет.

5. Многообразие форм собственности определяет различные типы экономического управления – хозяйственный и коммерческий расчет.

Экономический механизм функционирования и развития предприятий предполагает использование метода коммерческого расчета, исходя из глобальной хозяйственной политики и целей предприятия, в частности, в областях: обеспечения рентабельности производства и сбыта; распределения капиталовложений и размещения производства; финансирования и кредитования; развития технологии, кадровой политики, политики приобретения новых предприятий и структуры капитала и др. Принятие централизованных решений по этим вопросам сочетается с дифференцированным подходом к отдельным подразделениям в зависимости от характера и содержания их деятельности, их территориального размещения и степени участия в общей производственно-сбытовой деятельности предприятия.

Коммерческий расчет объединяет в себе функции управления и экономические рычаги (методы и инструменты), направленные на соизмерение затрат и результатов деятельности предприятия для обеспечения экономической целесообразности конкретной предпринимательской деятельности (конкретного бизнеса) и предприятия в целом.

Конечной целью коммерческого расчета является определение совокупности управленческих действий для получения предприятием устойчивой прибыли и других выгод при реализации конкретной хозяйственной деятельности.

Важнейшими элементами, экономическими механизмами, реализуемыми централизованно с помощью рычагов и методов коммерческого расчета, являются:

1) глобальная политика и инструменты ее реализации в области ценообразования и оптимизации издержек производства (в том числе сокращение издержек на всех его этапах), обеспечивающие конкурентную позицию предприятия на рынке и получение устойчивой прибыли;

2) организация условий устойчивого финансирования (с учетом кредитования) производственной деятельности и развития предприятия.

Существуют различные способы и формы использования моделей (экономических рычагов и методов) коммерческого расчета. В каждом конкретном случае использование тех или иных моделей диктуется поставленной задачей.

Конкретные механизмы (модели) коммерческого расчета для обеспечения эффективного управления функционированием и развитием промышленного предприятия определяются на основе его глобальной политики, целей и стратегий, формируемых на высшем уровне управления предприятия. Поэтому установление внутренних взаимосвязей элементов соответствующей модели предусматривает необходимость их рассмотрения при централизованном управлении.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.