Поделиться

Министерство образования и науки

Луганской Народной Республики

Государственное образовательное учреждение

среднего профессионального образования

Луганской Народной Республики

«Краснолучский горно-промышленный колледж»

КОМПЛЕКТ КОНТРОЛЬНО-ОЦЕНОЧНЫХ СРЕДСТВ

для проведения текущего контроля, промежуточной аттестации

в форме экзамена (квалификационного)

по профессиональному модулю

ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

38.02.01. Экономика и бухгалтерский учет (по отраслям)

РАССМОТРЕН И СОГЛАСОВАН

цикловой комиссией экономических дисциплин

(

Протокол №____ от _______________20____ г.

Председатель цикловой

комиссии ______________/Панова М.А.

Разработан на основе государственного образовательного стандарта по специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям)

УТВЕРЖДЕН

заместителем директора по учебной работе

__________/А.А.Вертий

Составители:

Панова Маргарита Алексеевна преподаватель высшей категории профессионального цикла, преподаватель-методист Государственного образовательного учреждения среднего профессионального образования Луганской Народной Республики «Краснолучский горно-промышленный колледж»

Согласовано: _____________________________________________

(Ф.И.О., должность, наименование организации)

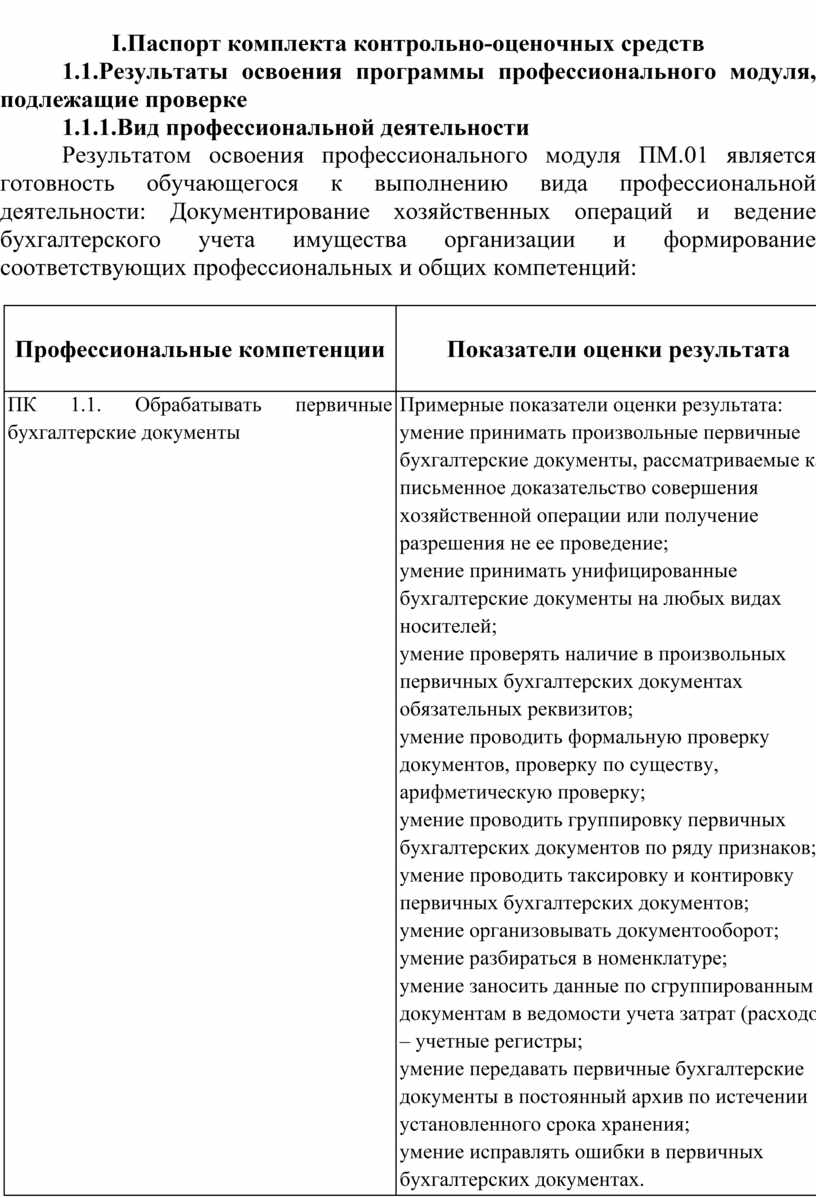

І.Паспорт комплекта контрольно-оценочных средств

1.1.Результаты освоения программы профессионального модуля, подлежащие проверке

1.1.1.Вид профессиональной деятельности

Результатом освоения профессионального модуля ПМ.01 является готовность обучающегося к выполнению вида профессиональной деятельности: Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации и формирование соответствующих профессиональных и общих компетенций:

|

Профессиональные компетенции |

Показатели оценки результата |

|

ПК 1.1. Обрабатывать первичные бухгалтерские документы |

Примерные показатели оценки результата: умение принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения не ее проведение; умение принимать унифицированные бухгалтерские документы на любых видах носителей; умение проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; умение проводить формальную проверку документов, проверку по существу, арифметическую проверку; умение проводить группировку первичных бухгалтерских документов по ряду признаков; умение проводить таксировку и контировку первичных бухгалтерских документов; умение организовывать документооборот; умение разбираться в номенклатуре; умение заносить данные по сгруппированным документам в ведомости учета затрат (расходов) – учетные регистры; умение передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения; умение исправлять ошибки в первичных бухгалтерских документах. |

|

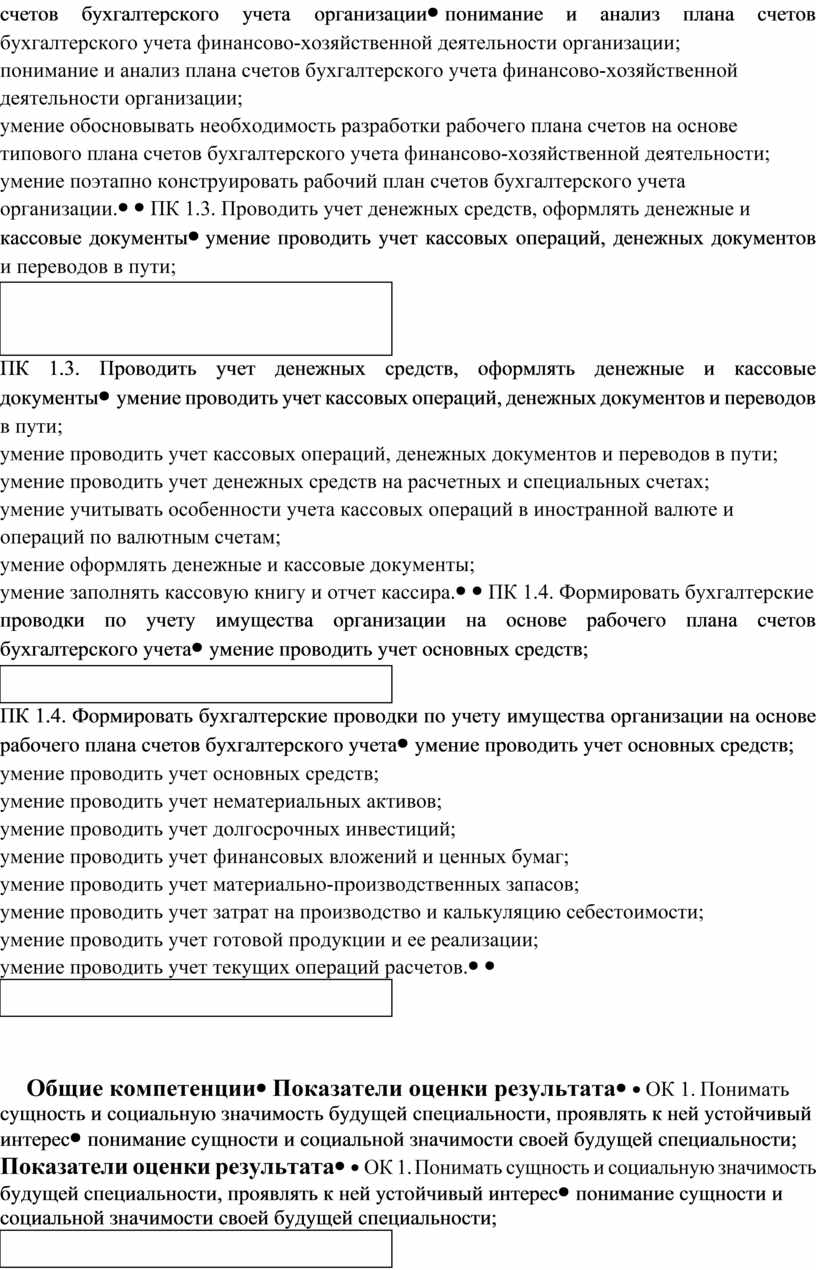

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации |

понимание и анализ плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации; умение обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; умение поэтапно конструировать рабочий план счетов бухгалтерского учета организации. |

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы |

умение проводить учет кассовых операций, денежных документов и переводов в пути; умение проводить учет денежных средств на расчетных и специальных счетах; умение учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; умение оформлять денежные и кассовые документы; умение заполнять кассовую книгу и отчет кассира. |

|

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета |

умение проводить учет основных средств; умение проводить учет нематериальных активов; умение проводить учет долгосрочных инвестиций; умение проводить учет финансовых вложений и ценных бумаг; умение проводить учет материально-производственных запасов; умение проводить учет затрат на производство и калькуляцию себестоимости; умение проводить учет готовой продукции и ее реализации; умение проводить учет текущих операций расчетов. |

|

Общие компетенции |

Показатели оценки результата |

|

ОК 1. Понимать сущность и социальную значимость будущей специальности, проявлять к ней устойчивый интерес |

понимание сущности и социальной значимости своей будущей специальности; применение знаний при решении практических задач. |

|

ОК 2.Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

выбор и применение методов и способов решения профессиональных задач; умение оценивать эффективность и качество выполнения профессиональных задач; умение проводить рефлексию (оценивать и анализировать процесс и результат своей работы). |

|

ОК 3.Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

умение определять проблему в профессионально ориентированных ситуациях; умение предложить способы и варианты решения проблемы; умение оценивать ожидаемый результат; умение планировать поведение в профессионально ориентированных ситуациях. |

|

ОК 4.Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

умение извлекать и анализировать информацию из различных источников; умение самостоятельно работать с информацией, понимание смысла текста; умение пользоваться справочной и нормативной литературой; умение отделять главную информацию от второстепенной; умение применять найденную информацию для выполнения профессиональных задач. |

|

ОК 5.Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий |

применение информационно-коммуникационных технологии в оформлении результатов самостоятельной работы профессиональной деятельности; уверенная демонстрация на практике навыков использования информационно-коммуникационных технологий в оформлении рефератов, презентаций, заданий, учебной и производственной практике. |

|

ОК 6.Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями |

эффективное общение с коллегами, руководством, клиентами; демонстрация степени развития и успешности применения на практике коммуникационных качеств в процессе общения с сокурсниками, с педагогическим составом, сотрудниками, руководством, работодателями; демонстрация степени владения бесконфликтным общением; соблюдение принципов профессиональной этики; полнота понимания и четкость представления того, что успешность и результативность выполненной работы зависит от согласованности действий всей участников команды. |

|

ОК 7.Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий |

Примерные показатели оценки результата: точность анализа и ответственность за результаты выполненных заданий; грамотность в выборе методов и способов решения профессиональных задач; точность анализа эффективности и качества выполненных профессиональных задач. |

|

ОК 8.Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

Примерные показатели оценки результата: поиск путей повышения профессионального и личностного развития, побуждение к деятельности по самообразованию; планирование повышения квалификации. |

|

ОК 9.Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

Примерные показатели оценки результата: определение способа действий при частой смене технологий в профессиональной деятельности; определение и выполнение задачи исходя из цели. |

1.1.2. Дидактические единицы «иметь практический опыт», «уметь» и «знать»

В результате изучения профессионального модуля обучающийся должен:

иметь практический опыт:

ПО 1. документирования хозяйственных операций и ведения бухгалтерского учета имущества организации;

уметь:

У 1. принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение;

У 2. принимать первичные унифицированные бухгалтерские документы на любых видах носителей;

У3. проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

У 4. проводить формальную проверку документов, проверку по существу, арифметическую проверку;

У 5. проводить группировку первичных бухгалтерских документов по У 6. проводить таксировку и контировку первичных бухгалтерских документов;

У 7. организовывать документооборот;

У 8. разбираться в номенклатуре дел;

У 9. заносить данные по сгруппированным документам в ведомости учёта затрат (расходов) — учётные регистры;

У 10. передавать первичные бухгалтерские документы в архив по истечении установленного срока хранения;

У 11. исправлять ошибки в первичных бухгалтерских документах;

У 12. понимать и анализировать план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций;

У 13. обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учёта финансово- У 1. поэтапно конструировать рабочий план счетов бухгалтерского учёта организации;

У 14. проводить учёт кассовых операций, денежных документов и переводов в пути;

У 15. проводить учёт денежных средств на расчётных и специальных У 1. учитывать особенности учёта кассовых операций в иностранной валюте и операций по валютным счетам;

У 16. оформлять денежные и кассовые документы;

У 17. заполнять кассовую книгу и отчёт кассира в бухгалтерию;

У 18. проводить учёт основных средств;

У 19. проводить учёт нематериальных активов;

У 20. проводить учёт долгосрочных инвестиций;

У 21. проводить учёт финансовых вложений и ценных бумаг;

У 22. проводить учёт материально-производственных запасов;

У 23. проводить учёт затрат на производство и калькулирование себестоимости;

У 24. проводить учёт готовой продукции и её реализации;

У 25. проводить учёт текущих операций и расчётов;

знать:

З 1. основные правила ведения бухгалтерского учёта в части документирования всех хозяйственных действий и операций;

З 2. понятие первичной бухгалтерской документации;

З 3. определение первичных бухгалтерских документов;

З 4. унифицированные формы первичных бухгалтерских документов;

З 5. порядок проведения проверки первичных бухгалтерских З 1. документов: формальной, по существу, арифметической;

З 6. принципы и признаки группировки первичных бухгалтерских документов;

З 7. порядок проведения таксировки и контировки первичных бухгалтерских документов;

З 8. порядок составления ведомостей учёта затрат (расходов) — З 1. правила и сроки хранения первичной бухгалтерской документации;

З 9. сущность плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций;

З 10. теоретические вопросы разработки и применения плана счетов бухгалтерского учёта в финансово-хозяйственной деятельности организации;

З 11. инструкцию по применению плана счетов бухгалтерского учёта;

З 12. принципы и цели разработки рабочего плана счетов бухгалтерского учёта организации;

З 13. классификацию счетов бухгалтерского учёта по экономическому содержанию, назначению и структуре;

З 14. учёт кассовых операций, денежных документов и переводов в пути;

З 15. учёт денежных средств на расчётных и специальных счетах;

З 16. особенности учёта кассовых операций в иностранной валюте и операций по валютным счетам;

З 17. порядок оформления денежных и кассовых документов, заполнения кассовой книги;

З 18. правила заполнения отчёта кассира в бухгалтерию;

З 19. понятие и классификацию основных средств;

З 20. учёт поступления основных средств;

З 21. учёт выбытия и аренды основных средств;

З 22. учёт амортизации основных средств;

З 23. особенности учёта арендованных и арендуемых основных средств;

З 24. понятие и классификацию нематериальных активов;

З 25. учёт поступления и выбытия нематериальных активов;

З 26. амортизацию нематериальных активов;

З 27. учёт долгосрочных инвестиций;

З 28. учёт финансовых вложений и ценных бумаг;

З 29. учёт производственных запасов: понятие, классификацию и оценку производственных запасов;

З 30. документальное оформление поступления и расхода З 1. производственных запасов;

З 31. учёт материалов на складе и в бухгалтерии;

З 32. синтетический учёт движения материалов;

З 33. учёт транспортно-заготовительных расходов;

З 34. учёт затрат на производство и калькулирование себестоимости;

З 35. систему учёта производственных затрат и их классификацию;

З 36. сводный учёт затрат на производство, обслуживание производства и управление;

З 37. особенности учёта и распределения затрат вспомогательных производств;

З 38. учёт потерь и непроизводственных расходов;

З 39. учёт и оценку незавершённого производства;

З 40. калькуляцию себестоимости продукции;

З 41. характеристику готовой продукции, её оценку и синтетический учёт;

З 42. технологию реализации готовой продукции (работ, услуг);

З 43. учёт выручки от реализации продукции (работ, услуг);

З 44. учёт расходов по реализации продукции, выполнению работ и оказанию услуг;

З 45. учёт дебиторской и кредиторской задолженности и формы расчётов;

З 46. учёт расчётов с работниками по прочим операциям и расчётов с подотчётными лицами.

1.2.Формы промежуточной аттестации по профессиональному модулю

|

Элемент профессионального модуля |

Формы промежуточной аттестации |

|

МДК 01. 01 |

Дифференцированный зачет |

|

МДК 01.02 |

Дифференцированный зачет |

|

УП.01 |

Дифференцированный зачет |

|

ПП.01 |

Дифференцированный зачет |

|

ПМ.01 |

Экзамен (квалификационный) |

II. Оценивание уровня освоения теоретического курса профессионального модуля

2.1. Формы и методы оценивания

Предметом оценивания освоения МДК 01.01 являются умения и знания. Контроль и оценка этих дидактических единиц осуществляются с использованием следующих форм и методов: устный и письменный опрос, выполнение практических работ, решение ситуационных задач, тестирование, бухгалтерские диктанты, рефераты.

Перечень оценочных средств

|

№ п/п |

Наименование оценочного средства |

Краткая характеристика оценочного средства |

Представление оценочного средства в фонде |

|

1 |

Устный или письменный опрос |

Средство контроля, организованное как специальная беседа преподавателя с обучающимся на темы, связанные с изучаемой дисциплиной, и рассчитанное на выяснение объема знаний обучающегося по определенному разделу, теме, проблеме и т.п. |

Вопросы по темам или разделам междисциплинарных курсов |

|

2 |

Практическая работа |

Средство проверки умений применять полученные знания, умения при решении практико- ориентированных задач.

|

Перечень практических работ

|

|

3 |

Реферат |

Продукт самостоятельной работы студента, представляющий собой краткое изложение в письменном виде полученных результатов теоретического анализа определенной научной (учебно-исследовательской) темы, где автор раскрывает суть исследуемой проблемы, приводит различные точки зрения, а также собственные взгляды на нее. |

Темы рефератов |

|

4 |

Самостоятельная работа |

Средство проверки умений применять полученные знания по заранее определенной методике для решения задач или заданий по темам дисциплины. |

Перечень вопросов и тем рефератов |

|

5 |

Тесты и экзаменационные задачи |

|

Вопросы и задачи к экзамену(квалификационному) |

2.2. Задания для оценивания уровня освоения междисциплинарного курса МДК 01.01

Входная контрольная работа

Вариант 1

1. Какие из перечисленных реквизитов первичных документов являются непостоянными:

а) наименование предприятия;

б) номер текущего счета предприятия;

в) порядковый номер документа;

г) нет правильного ответа.

2. Кто несет ответственность за достоверность данных, которые содержатся в документе:

а) руководитель;

б) главный бухгалтер;

в) лица, которые подписывают документ;

г) кассир.

3. Допускаются ли исправления в первичных документах:

а) не допускаются;

б) допускаются, кроме исправлений в кассовых и банковских документах;

в) допускаются;

г) зависит от того, кто их делает.

4. Создание типовых бланков документов для оформления однородных хозяйственных операций называется:

а) стандартизацией;

б) унификацией;

в) контировкой;

г) гармонизацией.

5. Бухгалтерским документом называют:

а) письменное доказательство фактического осуществления хозяйственной операции и права на ее осуществление;

б) соответствующим образом составленная и оформленная деловая бумага, которая письменно подтверждает право осуществления или реальное осуществление хозяйственной операции, содержат признаки и показатели, которые подлежат отражению в учете:

в) оба ответа правильные;

г) нет правильного ответа.

6. По назначению документы делятся на:

а) первичные и сводные;

б) распорядительные и исполнительные;

в) внутренние и внешние;

г) аналитические и синтетические.

7. Документооборот – это:

а) объединение однородных по содержанию первичных документов в группы;

б) движение документов с момента их выписки до передачи в архив;

в) оба ответа правильные;

г) правильного ответа нет.

8. К первичным документам относятся:

а) документы, которые составляют на момент осуществления хозяйственной операции;

б) документы, которые составляются на предприятии в соответствии с осуществленными операциями;

в) документы с низким уровнем стандартизации;

г) документы в электронном виде.

9. Какие из перечисленных документов относятся к оправдательным:

а) приходный кассовый ордер, расходный кассовый ордер;

б) устав предприятия, договор на поставку сырья;

в) оба ответа правильные;

г) правильного ответа нет.

10. Можно ли использовать при заполнении документов простой карандаш:

а) да;

б) нет;

в) да, если после подтверждения осуществления операции цифры будут наведены шариковой ручкой;

г) да, если рядом будет стоять подпись главного бухгалтера.

11. Когда должны составляться первичные документы:

а) во время проведения хозяйственной операции;

б) перед окончанием отчетного периода;

в) перед проверкой контролирующих органов;

г) по просьбе руководителя.

12. Под контировкой документов понимают:

а) указание корреспондирующих счетов;

б) объединение однородных по содержанию первичных документов;

в) этот термин не относится к бухгалтерскому учету;

г) нет правильного ответа.

13. По месту составления документы бывают:

а) межотраслевые и специализированные;

б) внутренние и внешние;

в) служебные и личные;

г) нет правильного ответа.

14. Какое определение инвентаризации самое точное:

а) инвентаризация – это способ периодической проверки хозяйственных процессов;

б) инвентаризация представляет собой проверку наличия и состояния имущества и денежных средств предприятия;

в) инвентаризация- это способ упорядочения складского хозяйства и порядка хранения имущества;

г) нет правильного ответа.

15. Проведение инвентаризации является обязательным:

а) перед выплатой дивидендов;

б) в случае смены руководителя предприятия;

в) перед модернизацией производства;

г) при повышении курса рубля.

16. Объекты инвентаризации – это:

а) активы, обязательства;

б) собственный капитал;

в) имущество, обязательства;

г) нет правильного ответа.

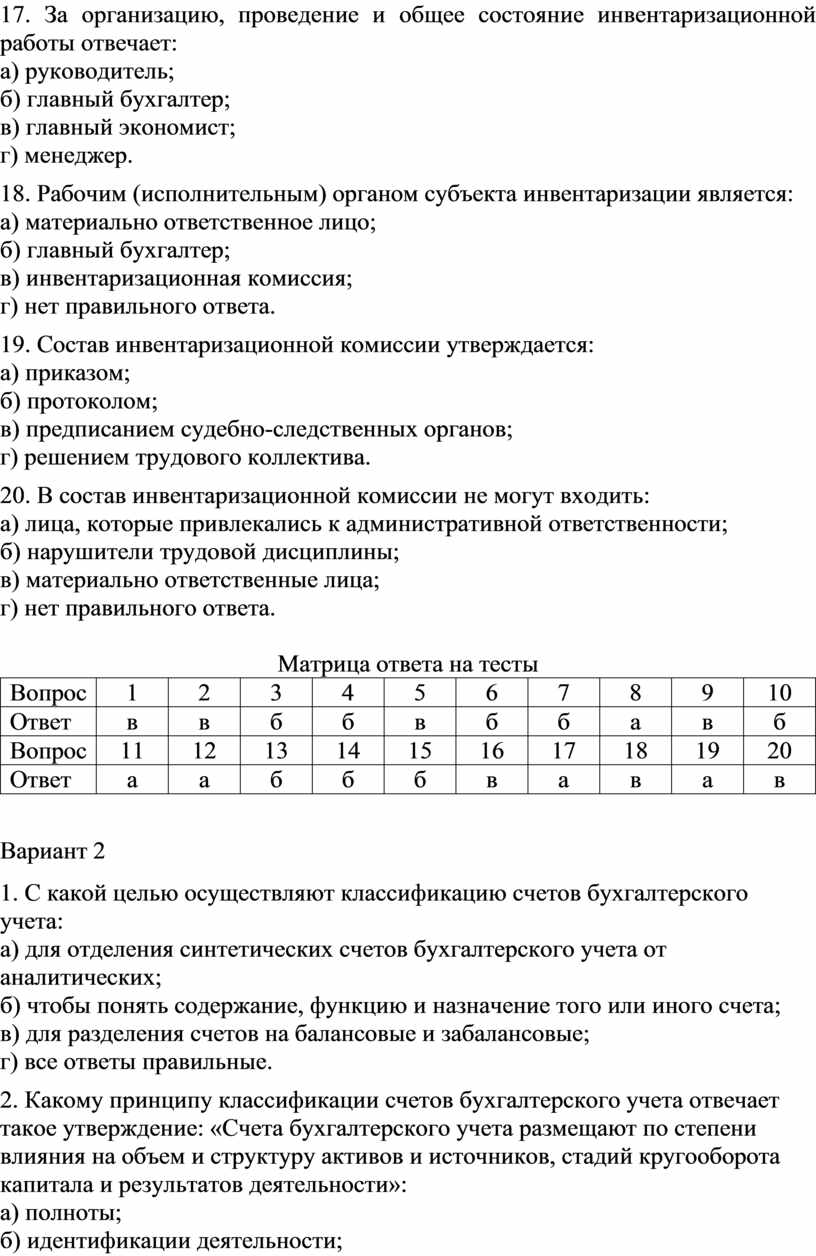

17. За организацию, проведение и общее состояние инвентаризационной работы отвечает:

а) руководитель;

б) главный бухгалтер;

в) главный экономист;

г) менеджер.

18. Рабочим (исполнительным) органом субъекта инвентаризации является:

а) материально ответственное лицо;

б) главный бухгалтер;

в) инвентаризационная комиссия;

г) нет правильного ответа.

19. Состав инвентаризационной комиссии утверждается:

а) приказом;

б) протоколом;

в) предписанием судебно-следственных органов;

г) решением трудового коллектива.

20. В состав инвентаризационной комиссии не могут входить:

а) лица, которые привлекались к административной ответственности;

б) нарушители трудовой дисциплины;

в) материально ответственные лица;

г) нет правильного ответа.

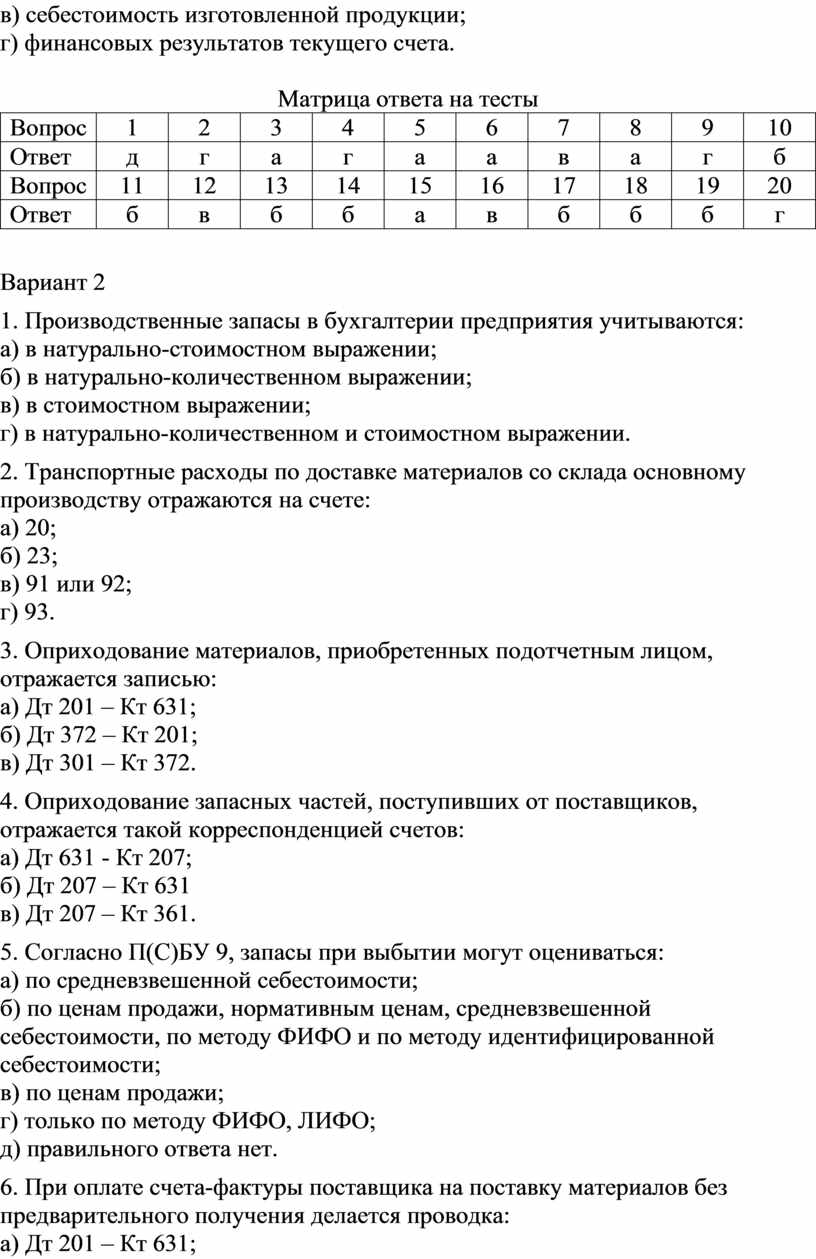

Матрица ответа на тесты

|

Вопрос |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Ответ |

в |

в |

б |

б |

в |

б |

б |

а |

в |

б |

|

Вопрос |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Ответ |

а |

а |

б |

б |

б |

в |

а |

в |

а |

в |

Вариант 2

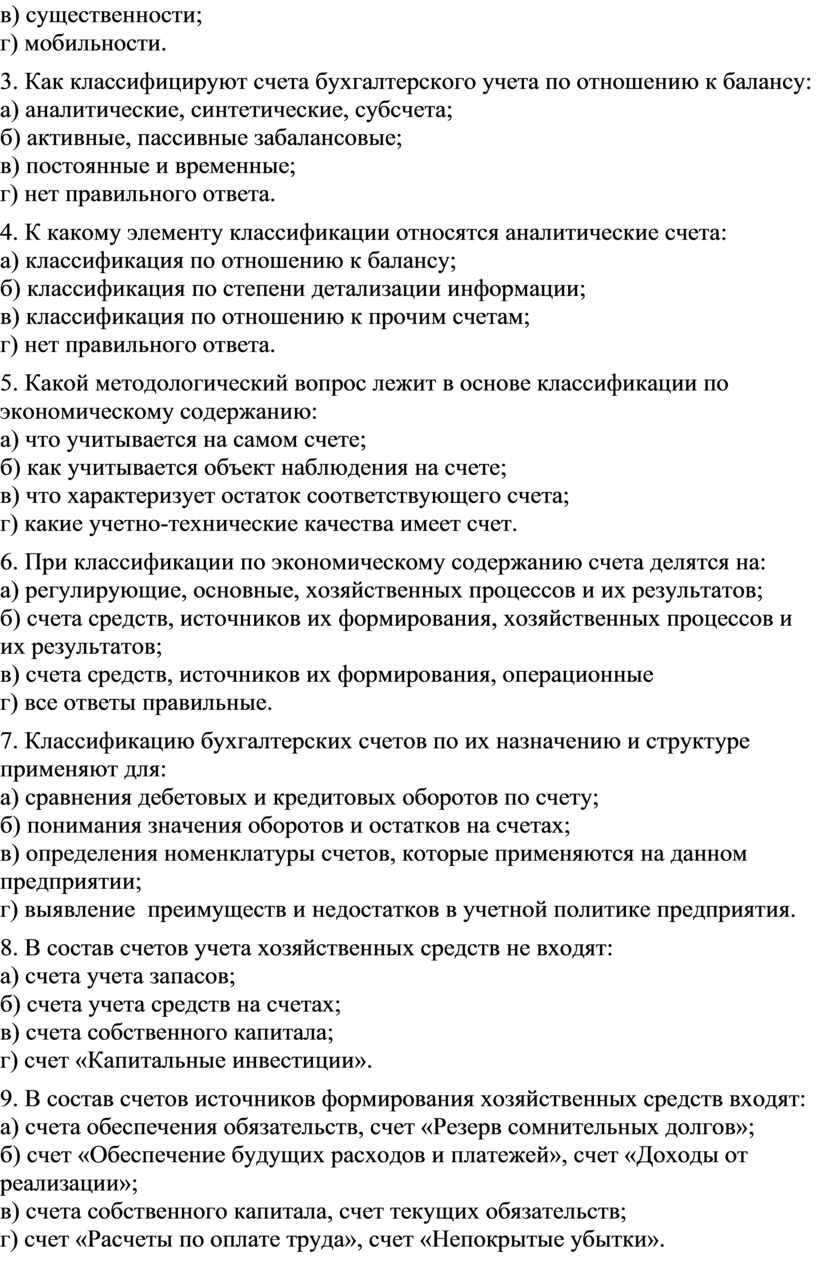

1. С какой целью осуществляют классификацию счетов бухгалтерского учета:

а) для отделения синтетических счетов бухгалтерского учета от аналитических;

б) чтобы понять содержание, функцию и назначение того или иного счета;

в) для разделения счетов на балансовые и забалансовые;

г) все ответы правильные.

2. Какому принципу классификации счетов бухгалтерского учета отвечает такое утверждение: «Счета бухгалтерского учета размещают по степени влияния на объем и структуру активов и источников, стадий кругооборота капитала и результатов деятельности»:

а) полноты;

б) идентификации деятельности;

в) существенности;

г) мобильности.

3. Как классифицируют счета бухгалтерского учета по отношению к балансу:

а) аналитические, синтетические, субсчета;

б) активные, пассивные забалансовые;

в) постоянные и временные;

г) нет правильного ответа.

4. К какому элементу классификации относятся аналитические счета:

а) классификация по отношению к балансу;

б) классификация по степени детализации информации;

в) классификация по отношению к прочим счетам;

г) нет правильного ответа.

5. Какой методологический вопрос лежит в основе классификации по экономическому содержанию:

а) что учитывается на самом счете;

б) как учитывается объект наблюдения на счете;

в) что характеризует остаток соответствующего счета;

г) какие учетно-технические качества имеет счет.

6. При классификации по экономическому содержанию счета делятся на:

а) регулирующие, основные, хозяйственных процессов и их результатов;

б) счета средств, источников их формирования, хозяйственных процессов и их результатов;

в) счета средств, источников их формирования, операционные

г) все ответы правильные.

7. Классификацию бухгалтерских счетов по их назначению и структуре применяют для:

а) сравнения дебетовых и кредитовых оборотов по счету;

б) понимания значения оборотов и остатков на счетах;

в) определения номенклатуры счетов, которые применяются на данном предприятии;

г) выявление преимуществ и недостатков в учетной политике предприятия.

8. В состав счетов учета хозяйственных средств не входят:

а) счета учета запасов;

б) счета учета средств на счетах;

в) счета собственного капитала;

г) счет «Капитальные инвестиции».

9. В состав счетов источников формирования хозяйственных средств входят:

а) счета обеспечения обязательств, счет «Резерв сомнительных долгов»;

б) счет «Обеспечение будущих расходов и платежей», счет «Доходы от реализации»;

в) счета собственного капитала, счет текущих обязательств;

г) счет «Расчеты по оплате труда», счет «Непокрытые убытки».

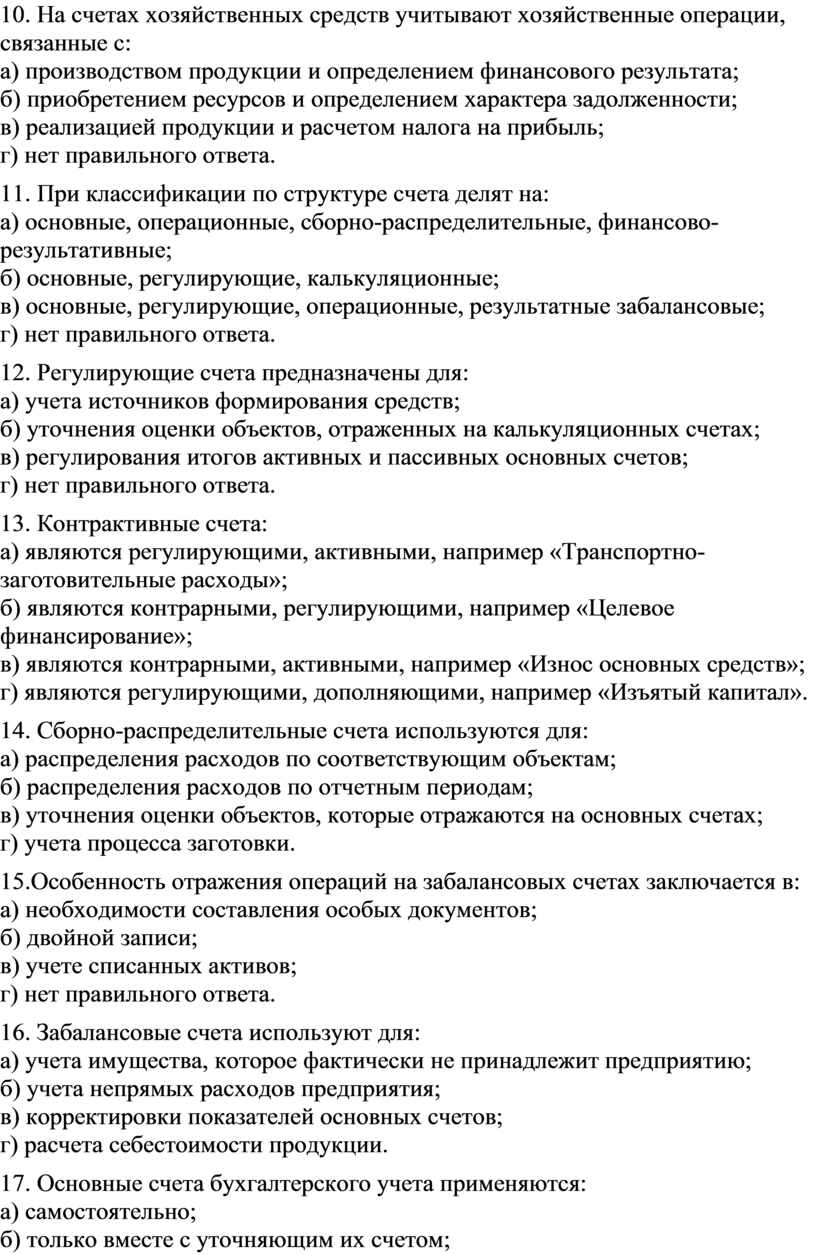

10. На счетах хозяйственных средств учитывают хозяйственные операции, связанные с:

а) производством продукции и определением финансового результата;

б) приобретением ресурсов и определением характера задолженности;

в) реализацией продукции и расчетом налога на прибыль;

г) нет правильного ответа.

11. При классификации по структуре счета делят на:

а) основные, операционные, сборно-распределительные, финансово-результативные;

б) основные, регулирующие, калькуляционные;

в) основные, регулирующие, операционные, результатные забалансовые;

г) нет правильного ответа.

12. Регулирующие счета предназначены для:

а) учета источников формирования средств;

б) уточнения оценки объектов, отраженных на калькуляционных счетах;

в) регулирования итогов активных и пассивных основных счетов;

г) нет правильного ответа.

13. Контрактивные счета:

а) являются регулирующими, активными, например «Транспортно-заготовительные расходы»;

б) являются контрарными, регулирующими, например «Целевое финансирование»;

в) являются контрарными, активными, например «Износ основных средств»;

г) являются регулирующими, дополняющими, например «Изъятый капитал».

14. Сборно-распределительные счета используются для:

а) распределения расходов по соответствующим объектам;

б) распределения расходов по отчетным периодам;

в) уточнения оценки объектов, которые отражаются на основных счетах;

г) учета процесса заготовки.

15.Особенность отражения операций на забалансовых счетах заключается в:

а) необходимости составления особых документов;

б) двойной записи;

в) учете списанных активов;

г) нет правильного ответа.

16. Забалансовые счета используют для:

а) учета имущества, которое фактически не принадлежит предприятию;

б) учета непрямых расходов предприятия;

в) корректировки показателей основных счетов;

г) расчета себестоимости продукции.

17. Основные счета бухгалтерского учета применяются:

а) самостоятельно;

б) только вместе с уточняющим их счетом;

в) в зависимости от объекта, который учитывается на счете: или самостоятельно или с регулирующим счетом;

г) нет правильного ответа.

18. Группы счетов, предназначеных для учета расходов по элементам, называют:

а) забалансовые;

б) транзитными;

в) операционными;

г) капитальными.

19. План счетов бухгалтерского учета предназначен для:

а) удовлетворения информационных потребностей внутренних и внешних пользователей;

б) идентификации счетов с показателями и статьями финансовой отчетности;

в) агрегации информации отдельных счетов и субсчетов;

г) все ответы правильные.

20. Оборотные средства предприятия характеризуют такие счета:

а) 23, 25,19;

б) 21, 503, 40;

в) 3;1, 22, 25;

г) 285, 332, 71.

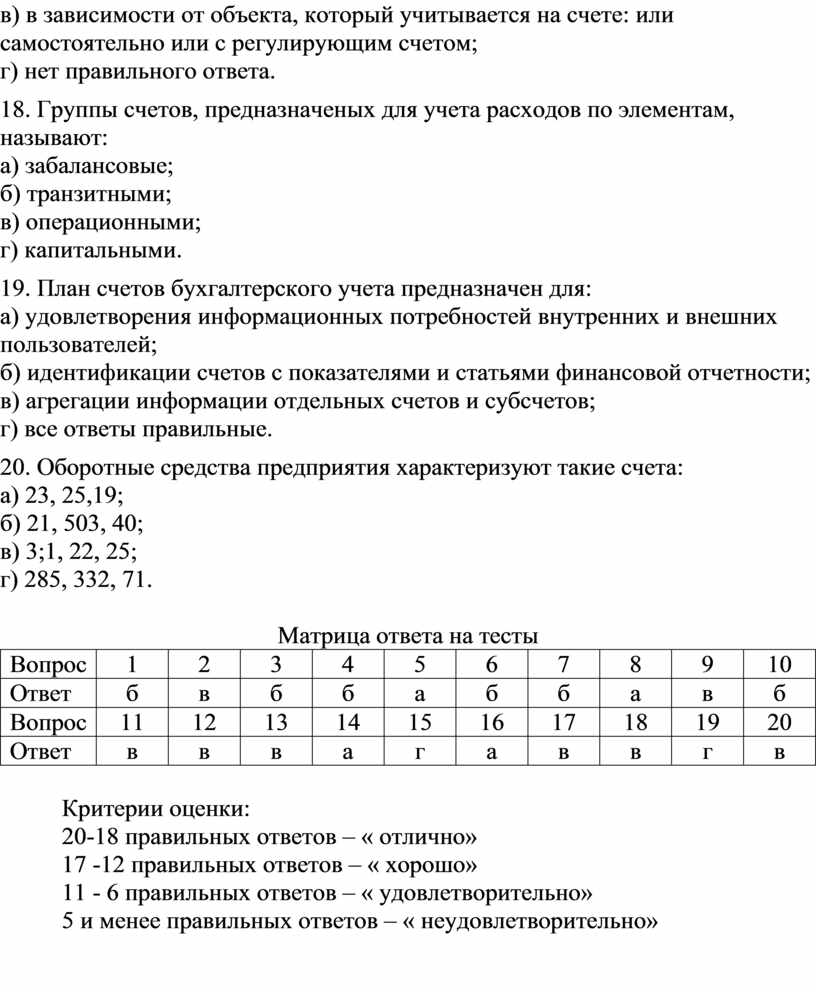

Матрица ответа на тесты

|

Вопрос |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Ответ |

б |

в |

б |

б |

а |

б |

б |

а |

в |

б |

|

Вопрос |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Ответ |

в |

в |

в |

а |

г |

а |

в |

в |

г |

в |

Критерии оценки:

20-18 правильных ответов – « отлично»

17 -12 правильных ответов – « хорошо»

11 - 6 правильных ответов – « удовлетворительно»

5 и менее правильных ответов – « неудовлетворительно»

Перечень вопросов для устного или письменного опроса.

1. Правовое регулирование организации бухгалтерского учета.

2. Общие положения организации бухгалтерского учета в организациях.

3. Учетная политика предприятий и организаций.

4. Документация и требования, предъявленные к ним.

5. Понятие и организация на предприятии документооборота. Хранение документов.

6. Законодательное регулирование и основные понятия по учету кассовых операций.

7. Документирование кассовых операций и отражения их на счетах бухгалтерского учета.

8. Учет и документирования операций с прочими денежными средствами.

9. Основные понятия по учету денежных средств на счетах в банках. Порядок открытия предприятиями счетов в банках.

10. Документирование хозяйственных операций по счетам в банках.

11. Основные понятия по учету денежных средств на счетах в Госказначействе. Порядок открытия предприятиями счетов в Госказначействе.

12. Документирование хозяйственных операций по счетам в Госказначействе.

13. Краткосрочные векселя полученные: понятие, характеристика, учет.

14. Текущие финансовые инвестиции: понятие, характеристика, учет.

15. Понятие, признание и классификация дебиторской задолженности.

16. Общая характеристика и учет долгосрочной дебиторской задолженности

17. Понятие, характеристика и учет товарной дебиторской задолженности.

18. Понятие нетоварной дебиторской задолженности. Характеристика счетов по учету расчетов по выданным авансам, по начисленным доходам, по претензиям, по возмещению причиненных убытков.

19. Учет расчетов с подотчетными лицами в организациях и учреждениях.

20. Понятие и учет расходов будущих периодов.

21. Запасы: понятие, определение, классификация в организациях и учреждениях.

22. Понятие, классификация и оценка производственных запасов.

23. Документирование и учет поступления производственных запасов.

24. Документирование и учет отпуска производственных запасов.

25. Учет запасов на складе и бухгалтерии.

26. Понятие, характеристика и классификация оборотных МБП на предприятиях.

27. Порядок организации аналитического и синтетического учета МБП.

28. Особенности учета МБП в бюджетных организациях.

29. Понятия и классификация необоротных активов на предприятиях и в организациях.

30. Основные средства: понятие, определение и классификация.

31. Оценка и синтетический учет основных средств.

32. Аналитический и синтетический учет движения основных средств.

33. Понятие, классификация и учет прочих необоротных материальных активов.

34. Понятие, классификация, оценка и учет нематериальных активов.

35. Особенности учета необоротных активов в бюджетных организациях.

36. Оценка необоротных активов при приобретении и отражение ее на счетах бухгалтерского учета.

37. Понятие износ и амортизация необоротных активов и характеристика субсчетов счета 13 „Износ (амортизация) необоротных активов” на предприятиях.

38. Характеристика методов амортизации основных средств.

39. Понятие, признание, классификация и учет расходов производства.

40. Классификация и учет затрат по экономическим элементам.

41. Характеристика основных методов калькулирования себестоимости продукции.

42. Понятие, оценка и учет незавершенного производства.

43. Понятие, классификация и учет потерь в производстве.

44. Формирование и учет себестоимости реализованной продукции (товаров, работ, услуг).

45. Понятие и учет общепроизводственных расходов.

46. Понятие, состав и учет административных расходов.

47. Понятие, состав и учет расходов на сбыт.

48. Другие операционные расходы: понятие, состав и учет.

49. Учет расходов от финансовой и инвестиционной деятельности.

50. Учет расходов на предотвращение чрезвычайных событий и ликвидацию их следствий.

51. Сводный учет расходов производства.

52. Понятие и учет расходов в бюджетных организациях и учреждениях.

53. Понятие и учет полуфабрикатов собственного производства.

54. Понятие, документальное оформление и учет выпуска готовой продукции.

55. Документирование движения готовой продукции.

56. Понятие, классификация, аналитический и синтетический учет товаров.

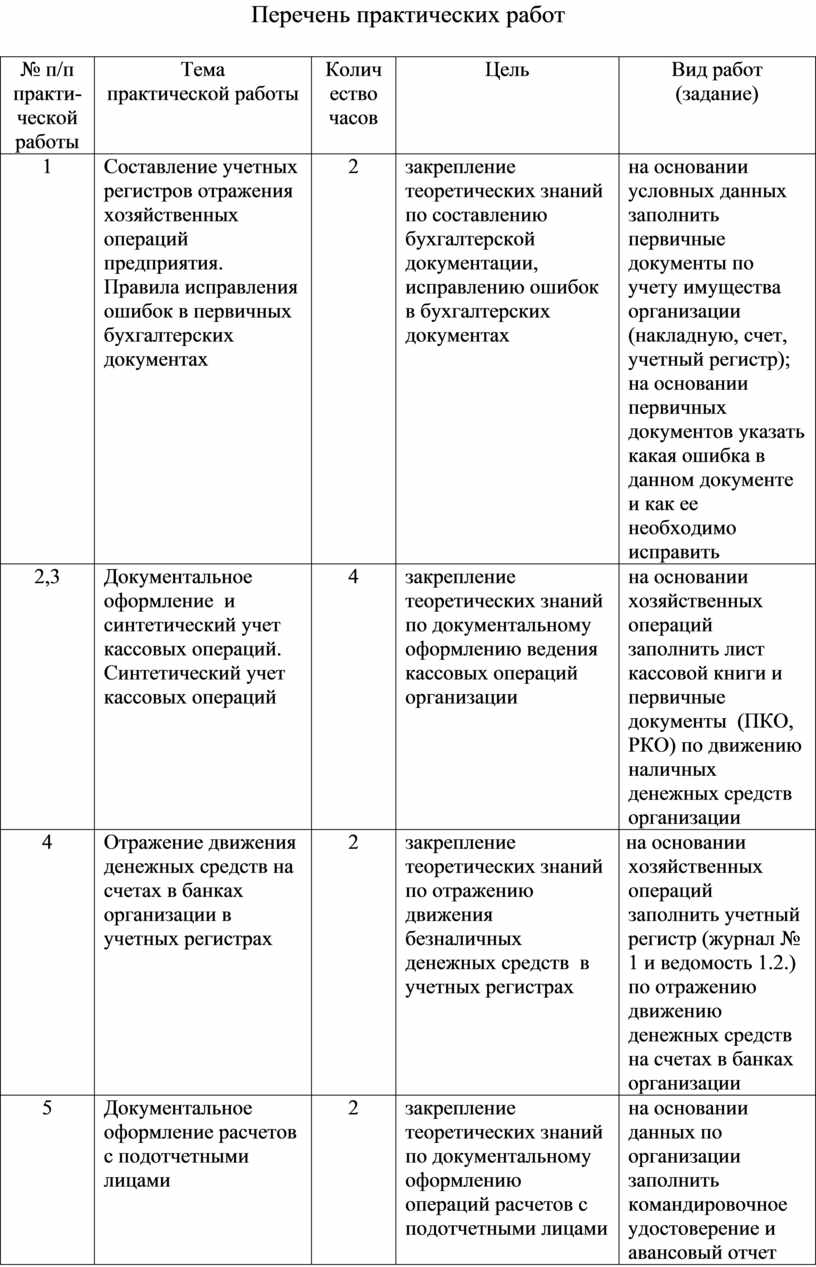

Перечень практических работ

|

№ п/п практи- ческой работы |

Тема практической работы |

Количество часов |

Цель |

Вид работ (задание) |

|

1 |

Составление учетных регистров отражения хозяйственных операций предприятия. Правила исправления ошибок в первичных бухгалтерских документах |

2 |

закрепление теоретических знаний по составлению бухгалтерской документации, исправлению ошибок в бухгалтерских документах |

на основании условных данных заполнить первичные документы по учету имущества организации (накладную, счет, учетный регистр); на основании первичных документов указать какая ошибка в данном документе и как ее необходимо исправить |

|

2,3 |

Документальное оформление и синтетический учет кассовых операций. Синтетический учет кассовых операций |

4 |

закрепление теоретических знаний по документальному оформлению ведения кассовых операций организации |

на основании хозяйственных операций заполнить лист кассовой книги и первичные документы (ПКО, РКО) по движению наличных денежных средств организации |

|

4 |

Отражение движения денежных средств на счетах в банках организации в учетных регистрах |

2 |

закрепление теоретических знаний по отражению движения безналичных денежных средств в учетных регистрах |

на основании хозяйственных операций заполнить учетный регистр (журнал № 1 и ведомость 1.2.) по отражению движению денежных средств на счетах в банках организации |

|

5 |

Документальное оформление расчетов с подотчетными лицами |

2 |

закрепление теоретических знаний по документальному оформлению операций расчетов с подотчетными лицами |

на основании данных по организации заполнить командировочное удостоверение и авансовый отчет |

|

6 |

Документальное оформление операций расчетов с покупателями и заказчиками

|

2 |

закрепление теоретических знаний по документальному оформлению операций расчетов с покупателями и заказчиками |

на основании данных по организации заполнить акт на выполненные работы или услуги и счет для предъявления покупателям или заказчикам |

|

7 |

Отражение на счетах бухгалтерского учета движения основных средств |

2 |

закрепление теоретических знаний по отражению на счетах бухгалтерского учета движения основных средств |

на основании хозяйственных операций составить бухгалтерские проводки по движению основных средств |

|

8 |

Начисление амортизации необоротных активов и отражение на счетах бухгалтерского учета |

2 |

закрепление теоретических знаний по начислению амортизации необоротных активов и отражение на счетах бухгалтерского учета |

на основании данных по организации начислить амортизации необоротных активов и отразить на счетах бухгалтерского учета |

|

9 |

Отражение на счетах бухгалтерского учета движения нематериальных активов |

2 |

закрепление теоретических знаний по отражению на счетах бухгалтерского учета движения нематериальных активов |

на основании хозяйственных операций составить бухгалтерские проводки по движению нематериальных активов |

|

10 |

Отражение на счетах бухгалтерского учета движения финансовых инвестиций |

2 |

закрепление теоретических знаний по отражению на счетах бухгалтерского учета движения финансовых инвестиций |

на основании данных по организации произвести необходимые расчеты и составить бухгалтерские проводки по движению финансовых инвестиций |

|

11 |

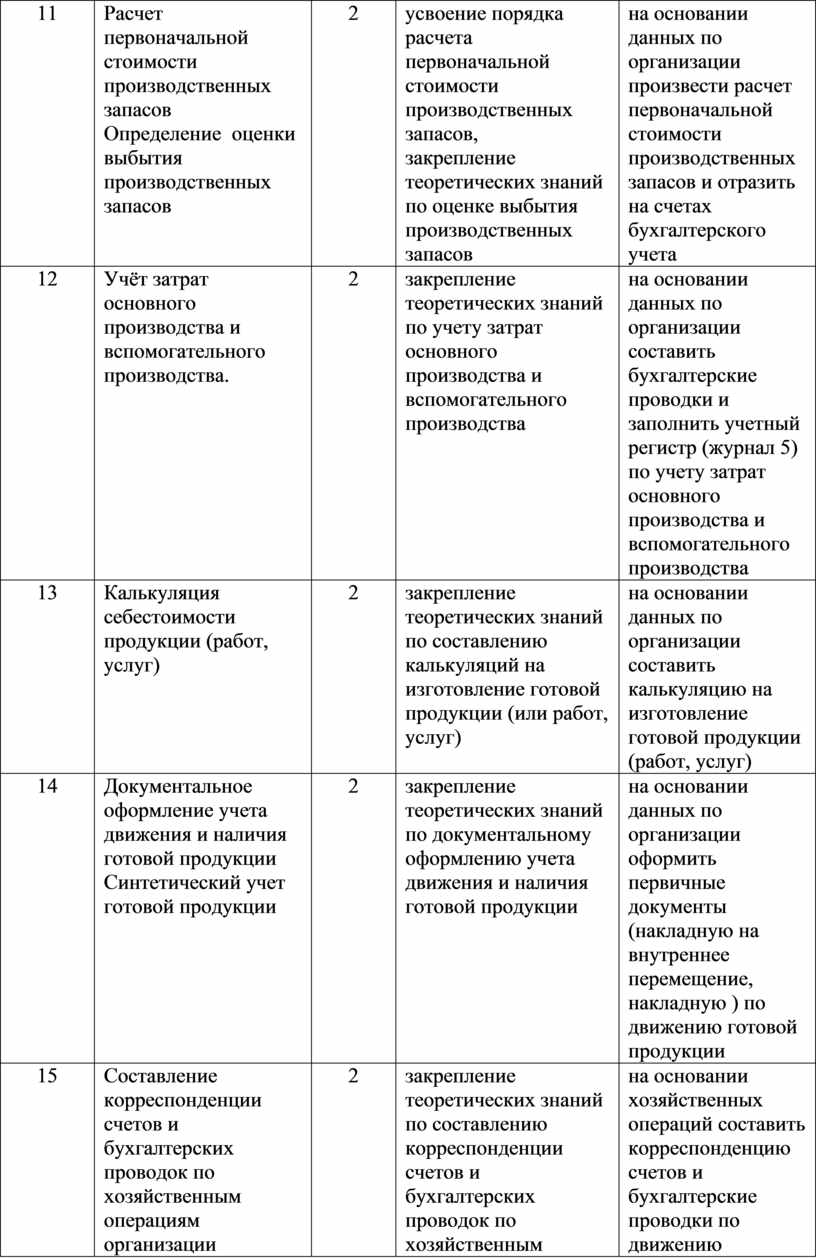

Расчет первоначальной стоимости производственных запасов Определение оценки выбытия производственных запасов |

2 |

усвоение порядка расчета первоначальной стоимости производственных запасов, закрепление теоретических знаний по оценке выбытия производственных запасов |

на основании данных по организации произвести расчет первоначальной стоимости производственных запасов и отразить на счетах бухгалтерского учета |

|

12 |

Учёт затрат основного производства и вспомогательного производства.

|

2 |

закрепление теоретических знаний по учету затрат основного производства и вспомогательного производства |

на основании данных по организации составить бухгалтерские проводки и заполнить учетный регистр (журнал 5) по учету затрат основного производства и вспомогательного производства |

|

13 |

Калькуляция себестоимости продукции (работ, услуг) |

2 |

закрепление теоретических знаний по составлению калькуляций на изготовление готовой продукции (или работ, услуг) |

на основании данных по организации составить калькуляцию на изготовление готовой продукции (работ, услуг) |

|

14 |

Документальное оформление учета движения и наличия готовой продукции Синтетический учет готовой продукции

|

2 |

закрепление теоретических знаний по документальному оформлению учета движения и наличия готовой продукции |

на основании данных по организации оформить первичные документы (накладную на внутреннее перемещение, накладную ) по движению готовой продукции |

|

15 |

Составление корреспонденции счетов и бухгалтерских проводок по хозяйственным операциям организации |

2 |

закрепление теоретических знаний по составлению корреспонденции счетов и бухгалтерских проводок по хозяйственным операциям организации |

на основании хозяйственных операций составить корреспонденцию счетов и бухгалтерские проводки по движению имущества организаций |

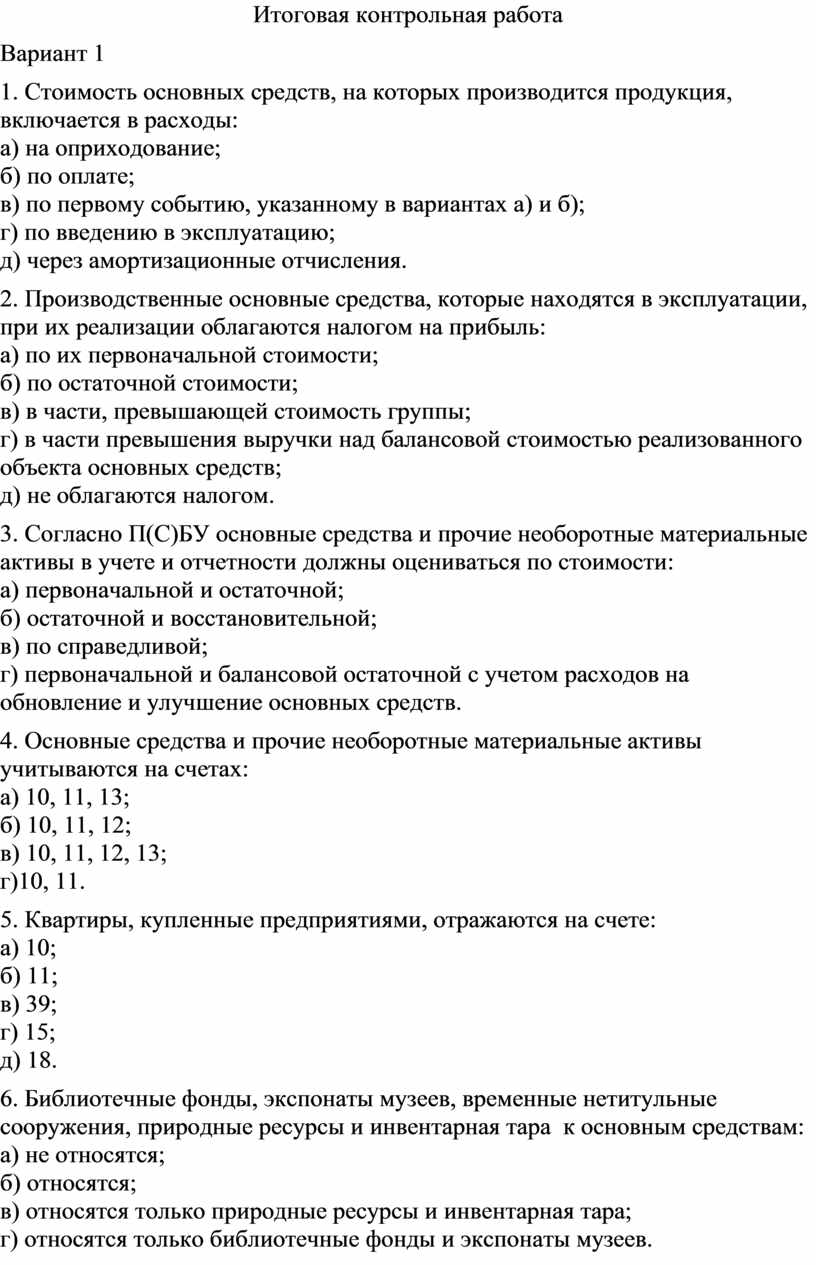

Итоговая контрольная работа

Вариант 1

1. Стоимость основных средств, на которых производится продукция, включается в расходы:

а) на оприходование;

б) по оплате;

в) по первому событию, указанному в вариантах а) и б);

г) по введению в эксплуатацию;

д) через амортизационные отчисления.

2. Производственные основные средства, которые находятся в эксплуатации, при их реализации облагаются налогом на прибыль:

а) по их первоначальной стоимости;

б) по остаточной стоимости;

в) в части, превышающей стоимость группы;

г) в части превышения выручки над балансовой стоимостью реализованного объекта основных средств;

д) не облагаются налогом.

3. Согласно П(С)БУ основные средства и прочие необоротные материальные активы в учете и отчетности должны оцениваться по стоимости:

а) первоначальной и остаточной;

б) остаточной и восстановительной;

в) по справедливой;

г) первоначальной и балансовой остаточной с учетом расходов на обновление и улучшение основных средств.

4. Основные средства и прочие необоротные материальные активы учитываются на счетах:

а) 10, 11, 13;

б) 10, 11, 12;

в) 10, 11, 12, 13;

г)10, 11.

5. Квартиры, купленные предприятиями, отражаются на счете:

а) 10;

б) 11;

в) 39;

г) 15;

д) 18.

6. Библиотечные фонды, экспонаты музеев, временные нетитульные сооружения, природные ресурсы и инвентарная тара к основным средствам:

а) не относятся;

б) относятся;

в) относятся только природные ресурсы и инвентарная тара;

г) относятся только библиотечные фонды и экспонаты музеев.

7. Под справедливой стоимостью основных средств понимают:

а) остаточную стоимость;

б) восстановительную стоимость;

в) рыночную стоимость;

г) балансовую остаточную с учетом расходов на обновление основных средств.

8. Зачисление необоротных активов на баланс предприятия оформляется:

а) актом приема-передачи;

б) накладной;

в) счет-фактурой;

г) другим документом.

9. К производственным основным средствам относятся:

а) «ноу-хау», товарные знаки;

б) основные средства дома отдыха предприятия;

в) компьютеры учебного заведения, спортивные сооружения;

г) здания, сооружения, рабочие машины, транспортные средства.

10. Согласно требований П(С)БУ, начисление амортизации основных средств основного производства отражается проводкой:

а) Дт 91 – Кт 23;

б) Дт 23 – Кт 131;

в) Дт23 – Кт 91;

г) Дт 91- Кт 131.

11. Введение в эксплуатацию объекта основных средств после завершения его строительства в учете отражается записью:

а) Дт 10 – Кт 40;

б) Дт 10 – Кт 15;

в) Дт 10 – Кт 14;

г) Дт 40 – Кт 10

12. Расходы на транспортировку и монтаж бесплатно полученных основных средств, выполненные специальной организацией, в учете отражаются записью:

а) Дт 15 – Кт 949;

б) Дт 14 – Кт 372;

в) Дт 15 – Кт 631;

г) Дт 63 – Кт 15.

13.Изменяется ли сумма износа при дооценке основных средств? Какой проводкой это отражается?

а) не изменяется;

б) изменяется пропорционально изменению оценки основных средств,

Дт423 Кт 131;

в) изменяется пропорционально изменению оценки основных средств,

Дт 131 Кт 423;

г) изменяется пропорционально изменению оценки основных средств,

Дт 975 Кт 712.

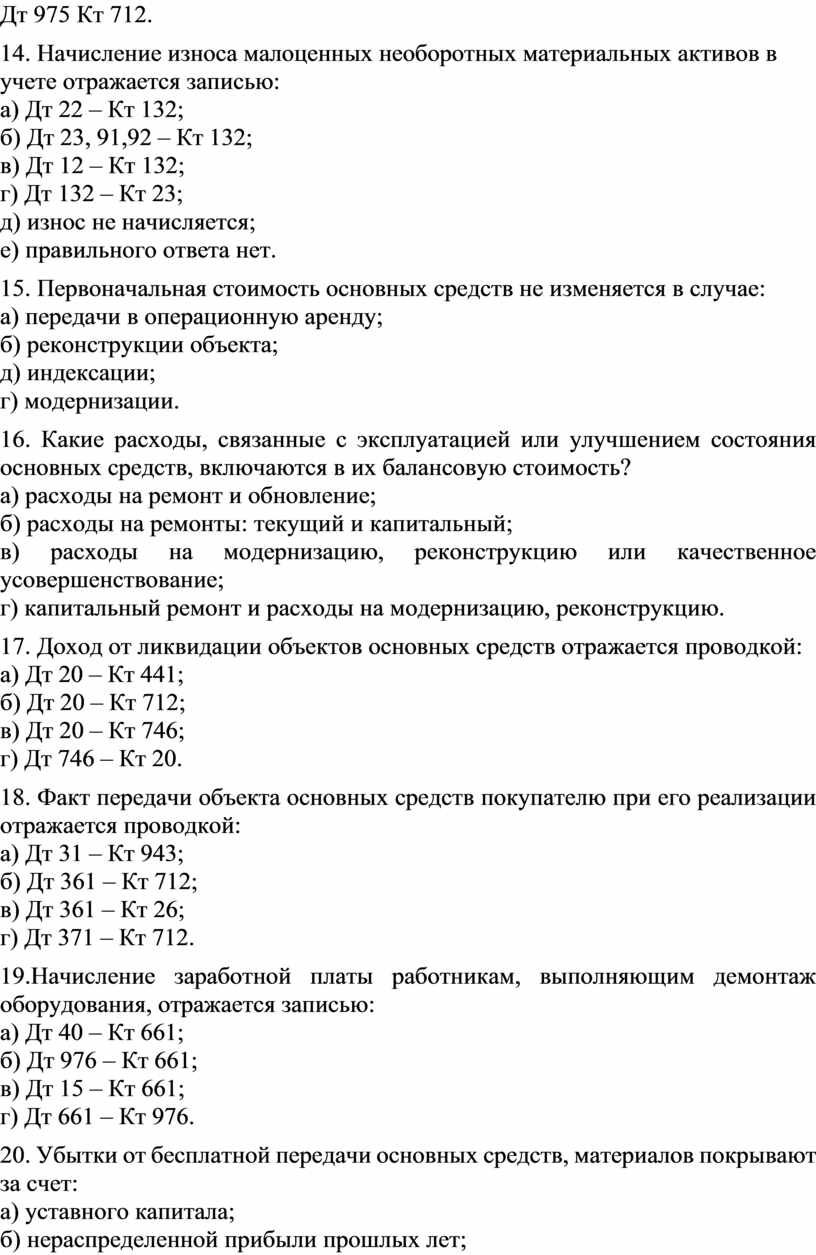

14. Начисление износа малоценных необоротных материальных активов в учете отражается записью:

а) Дт 22 – Кт 132;

б) Дт 23, 91,92 – Кт 132;

в) Дт 12 – Кт 132;

г) Дт 132 – Кт 23;

д) износ не начисляется;

е) правильного ответа нет.

15. Первоначальная стоимость основных средств не изменяется в случае:

а) передачи в операционную аренду;

б) реконструкции объекта;

д) индексации;

г) модернизации.

16. Какие расходы, связанные с эксплуатацией или улучшением состояния основных средств, включаются в их балансовую стоимость?

а) расходы на ремонт и обновление;

б) расходы на ремонты: текущий и капитальный;

в) расходы на модернизацию, реконструкцию или качественное усовершенствование;

г) капитальный ремонт и расходы на модернизацию, реконструкцию.

17. Доход от ликвидации объектов основных средств отражается проводкой:

а) Дт 20 – Кт 441;

б) Дт 20 – Кт 712;

в) Дт 20 – Кт 746;

г) Дт 746 – Кт 20.

18. Факт передачи объекта основных средств покупателю при его реализации отражается проводкой:

а) Дт 31 – Кт 943;

б) Дт 361 – Кт 712;

в) Дт 361 – Кт 26;

г) Дт 371 – Кт 712.

19.Начисление заработной платы работникам, выполняющим демонтаж оборудования, отражается записью:

а) Дт 40 – Кт 661;

б) Дт 976 – Кт 661;

в) Дт 15 – Кт 661;

г) Дт 661 – Кт 976.

20. Убытки от бесплатной передачи основных средств, материалов покрывают за счет:

а) уставного капитала;

б) нераспределенной прибыли прошлых лет;

в) себестоимость изготовленной продукции;

г) финансовых результатов текущего счета.

Матрица ответа на тесты

|

Вопрос |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Ответ |

д |

г |

а |

г |

а |

а |

в |

а |

г |

б |

|

Вопрос |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Ответ |

б |

в |

б |

б |

а |

в |

б |

б |

б |

г |

Вариант 2

1. Производственные запасы в бухгалтерии предприятия учитываются:

а) в натурально-стоимостном выражении;

б) в натурально-количественном выражении;

в) в стоимостном выражении;

г) в натурально-количественном и стоимостном выражении.

2. Транспортные расходы по доставке материалов со склада основному производству отражаются на счете:

а) 20;

б) 23;

в) 91 или 92;

г) 93.

3. Оприходование материалов, приобретенных подотчетным лицом, отражается записью:

а) Дт 201 – Кт 631;

б) Дт 372 – Кт 201;

в) Дт 301 – Кт 372.

4. Оприходование запасных частей, поступивших от поставщиков, отражается такой корреспонденцией счетов:

а) Дт 631 - Кт 207;

б) Дт 207 – Кт 631

в) Дт 207 – Кт 361.

5. Согласно П(С)БУ 9, запасы при выбытии могут оцениваться:

а) по средневзвешенной себестоимости;

б) по ценам продажи, нормативным ценам, средневзвешенной себестоимости, по методу ФИФО и по методу идентифицированной себестоимости;

в) по ценам продажи;

г) только по методу ФИФО, ЛИФО;

д) правильного ответа нет.

6. При оплате счета-фактуры поставщика на поставку материалов без предварительного получения делается проводка:

а) Дт 201 – Кт 631;

б) Дт 631 – Кт 311;

в) Дт 371 – Кт 311;

г) Дт 311 – Кт 201.

7. При перечислении денег транспортной организации за доставку материалов дебетуется счет:

а) «Текущий счет в национальной валюте»;

б) «Расчеты с отечественными поставщиками»;

в) «Сырье и материалы».

8. Материальные запасы включаются в валюту баланса по такой оценке:

а) по остаточной стоимости;

б) по первоначальной стоимости;

в) по стоимости возможной реализации;

г) по меньшей из двух стоимостей.

9. При выдаче топлива в механический цех на технологические нужды делают запись:

а) Дт 23 – Кт 201;

б) Дт 91 – Кт 201;

в) Дт 949 – Кт 203;

г) Дт 23 – Кт 203.

10. Выявленная недостача топлива на складе цеха в пределах норм природных потерь отражается проводкой:

а) Дт 203 – Кт 947;

б) Дт 92 – Кт 375;

в) Дт 91 – Кт 803;

г) Дт 803 – Кт 203 и Дт 23 – Кт 803.

11. При безналичном погашении задолженности поставщикам и подрядчикам за полученные малоценные и быстроизнашивающиеся предметы составляется такая корреспонденция счетов:

а) Дт «Расчеты с отечественными поставщиками» - Кт «Малоценные и быстроизнашивающиеся предметы»;

б) Дт «Расчеты с отечественными поставщиками» - Кт «Текущий счет в национальной валюте»;

в) Дт «Малоценные и быстроизнашивающиеся предметы» - Кт «Текущий счет в национальной валюте»;

г) Дт «Малоценные и быстроизнашивающиеся предметы» - Кт «Расчеты с отечественными поставщиками».

12. Бухгалтерская запись Дт 23 – Кт 201 обозначает:

а) выдачу материалов на производство;

б) использование материалов в производстве;

в) оприходование материалов из производства на склад;

г) списание материалов на общепроизводственные или общехозяйственные нужды.

13. Недостача материальных ценностей сверх норм природных потерь при их приемке от поставщиков отражается проводкой:

а) Дт 947 – Кт 631;

б) Дт 374 – Кт 371;

в) Дт 374 - Кт 20.

14. При безналичном погашении задолженности поставщиками подрядчикам за полученные материалы делается проводка:

а) Дт «Сырье и материалы» - Кт «Касса в национальной валюте»;

б) Дт «Расчеты с подотчетными лицами» - Кт «Касса в национальной валюте»;

в) Кт «Касса в национальной валюте» - Кт «Сырье и материалы»;

г) Дт «Расчеты с отечественными поставщикам» - Кт «Текущий счет в национальной валюте».

15. Учет материалов в синтетическом учете ведется:

а) по учетным ценам;

б) по ценам покупки;

в) по первоначальной стоимости.

16. Результат дооценки материалов отражается проводкой:

а) Дт 719 – Дт 20;

б) Дт 423 – Кт 23;

в) Дт 20 – Кт 423;

г) Дт 20 - КТ 441;

д) Дт 20 – Кт 719;

е) Дт 946 – Кт 20 методом «красное сторно».

17.Какой срок действия доверенности на получение товарно-материальных ценностей со склада другого предприятия:

а) не ограниченный;

б) зависит от места получения товаров;

в) не менее 15 дней;

г) до 10 дней;

д) устанавливается предприятием самостоятельно.

18. На недостачу материалов (сверх норм естественной убыли в дороге),выявленную при принятии грузов от транспортной организации, составляют запись:

а) Дт 947 – Кт 631;

б) Дт 947 – Кт 20;

в) Дт 374 – Кт 947;

г) Дт 374 – Кт 371;

д) другой вариант.

19. Выявленные при инвентаризации излишки материалов оприходуются записью:

а) Дт 20 – Кт 79;

б) Дт 20 - Кт 719;

в) Дт 20 – Кт 372.

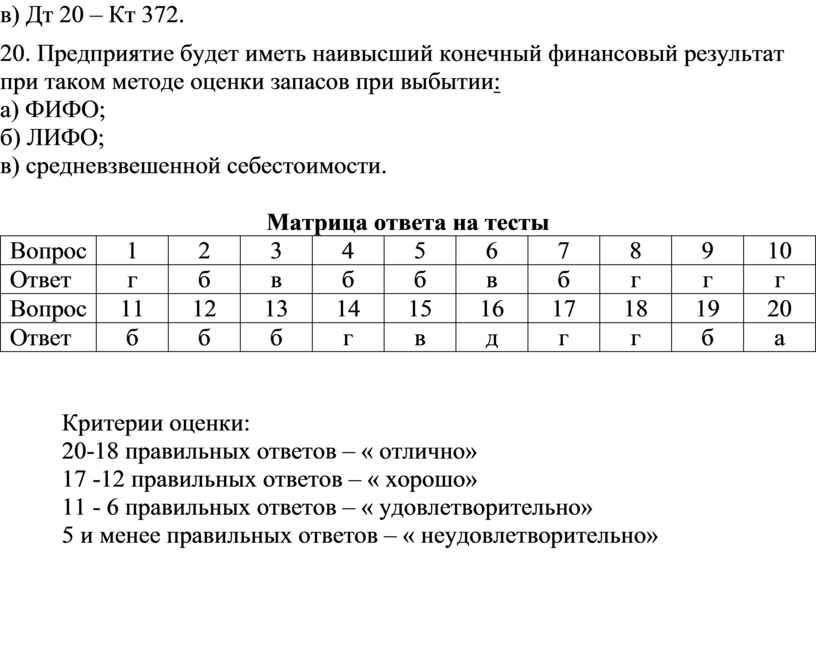

20. Предприятие будет иметь наивысший конечный финансовый результат при таком методе оценки запасов при выбытии:

а) ФИФО;

б) ЛИФО;

в) средневзвешенной себестоимости.

Матрица ответа на тесты

|

Вопрос |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Ответ |

г |

б |

в |

б |

б |

в |

б |

г |

г |

г |

|

Вопрос |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Ответ |

б |

б |

б |

г |

в |

д |

г |

г |

б |

а |

Критерии оценки:

20-18 правильных ответов – « отлично»

17 -12 правильных ответов – « хорошо»

11 - 6 правильных ответов – « удовлетворительно»

5 и менее правильных ответов – « неудовлетворительно»

Задания для промежуточной аттестации

Перечень ситуационных задач

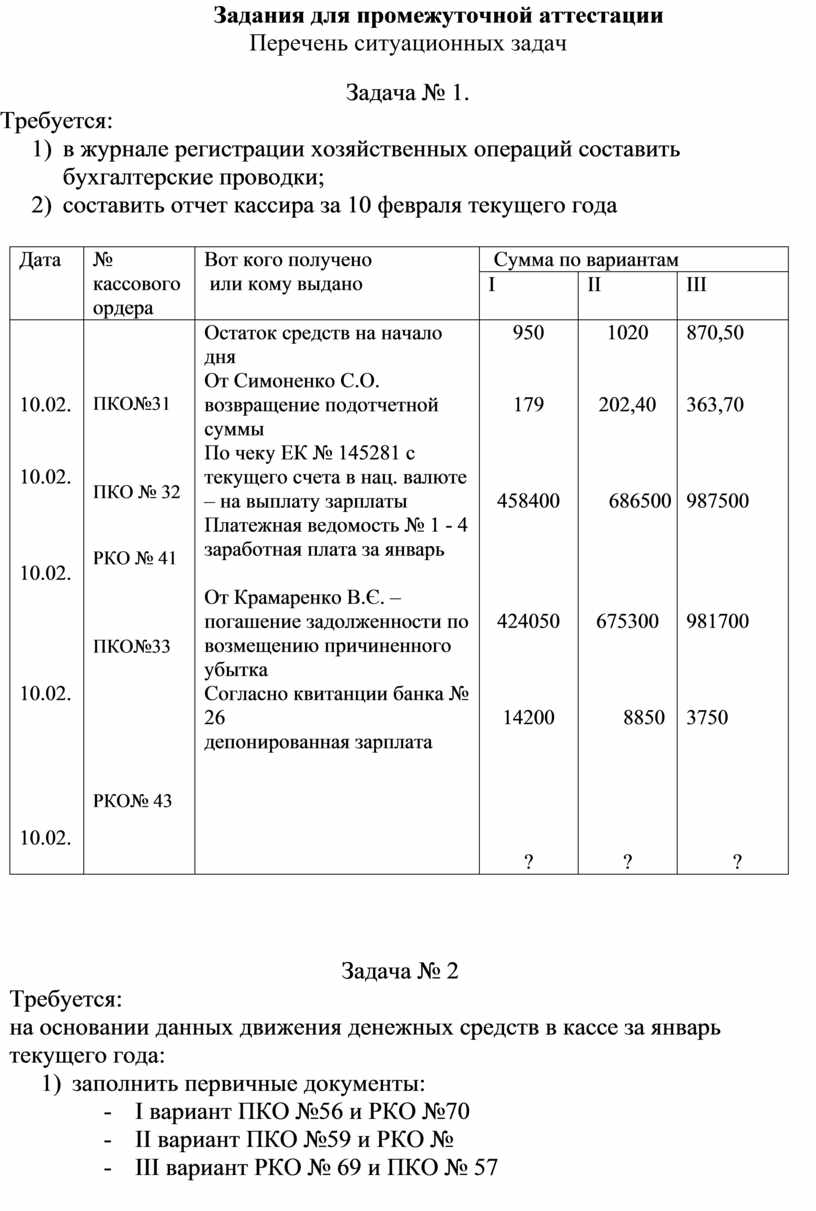

Задача № 1.

Требуется:

1) в журнале регистрации хозяйственных операций составить бухгалтерские проводки;

2) составить отчет кассира за 10 февраля текущего года

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

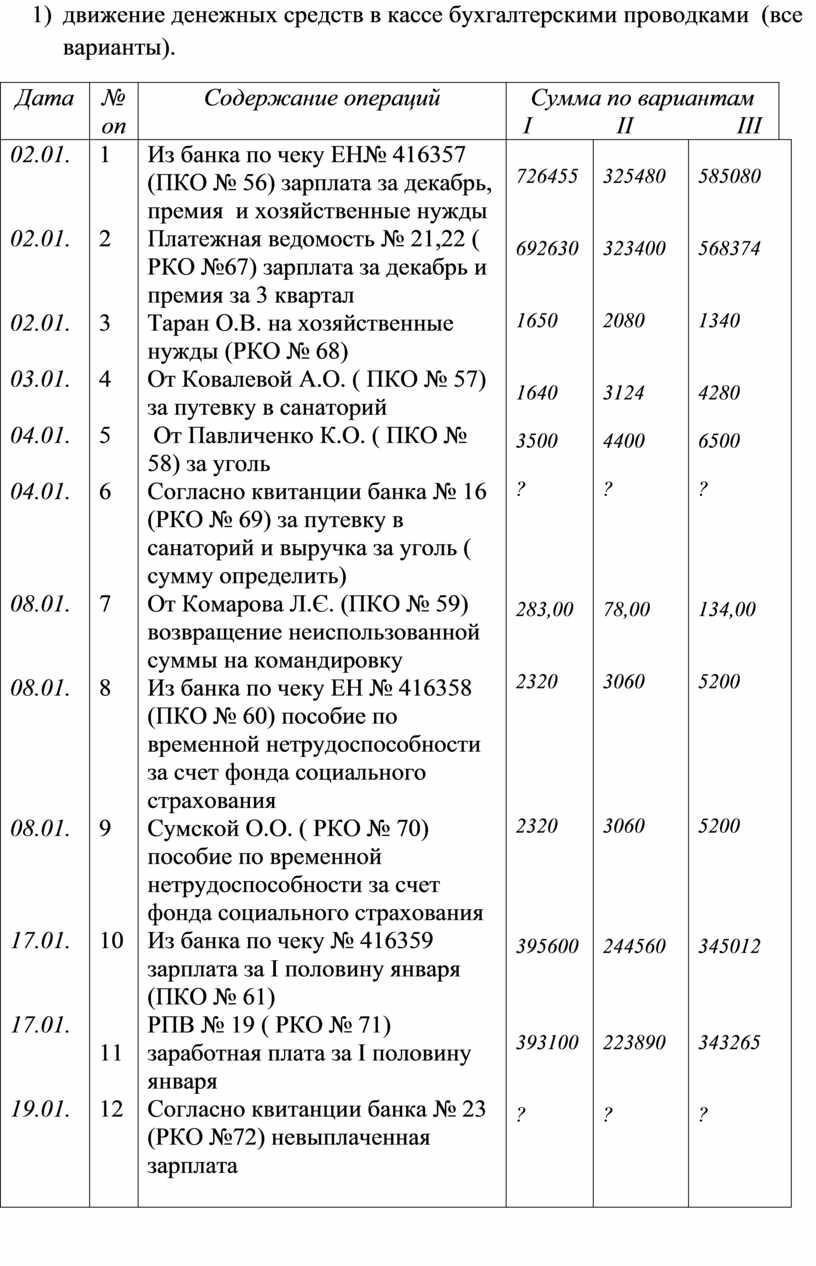

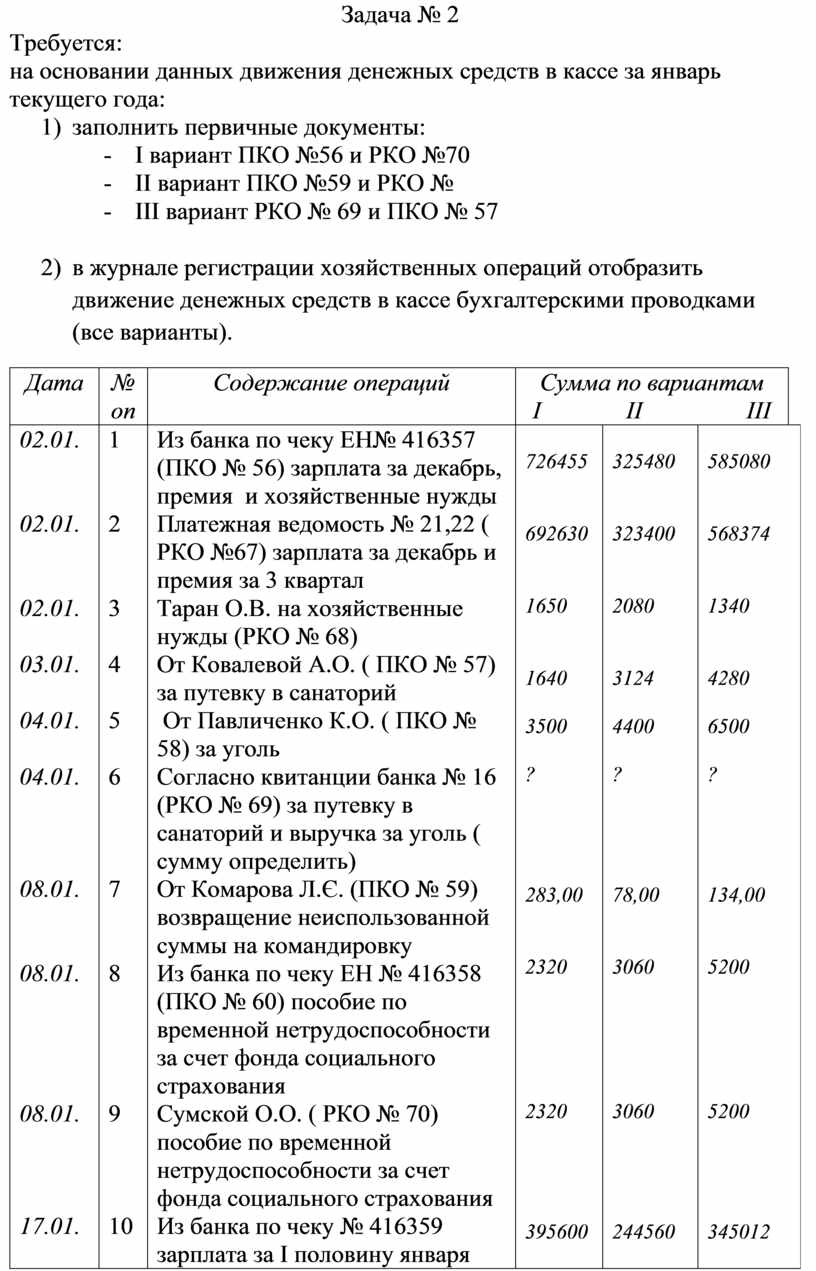

Задача № 2 Требуется: на основании данных движения денежных средств в кассе за январь текущего года: 1) заполнить первичные документы: - I вариант ПКО №56 и РКО №70 - ІІ вариант ПКО №59 и РКО № - ІІІ вариант РКО № 69 и ПКО № 57

2) в журнале регистрации хозяйственных операций отобразить движение денежных средств в кассе бухгалтерскими проводками (все варианты).

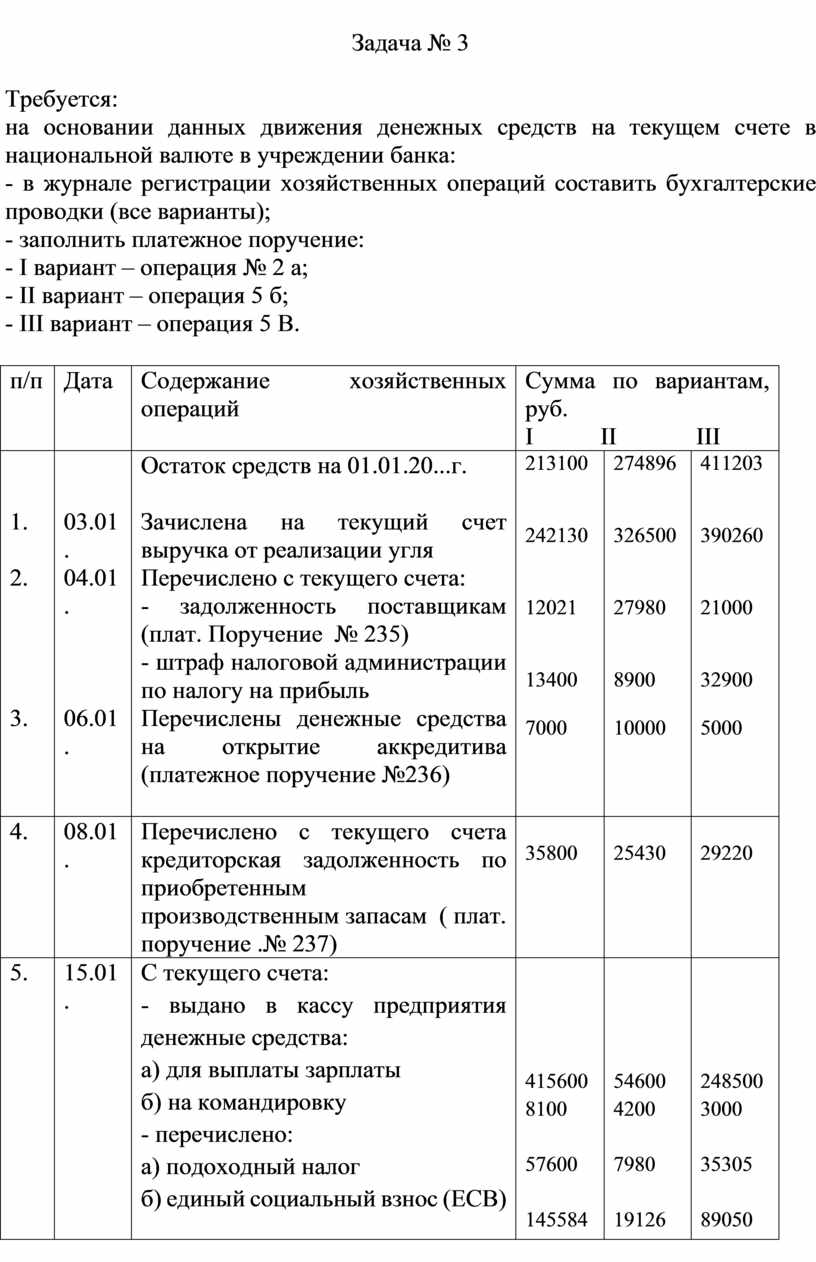

Задача № 3

Требуется: на основании данных движения денежных средств на текущем счете в национальной валюте в учреждении банка: - в журнале регистрации хозяйственных операций составить бухгалтерские проводки (все варианты); - заполнить платежное поручение: - І вариант – операция № 2 а; - ІІ вариант – операция 5 б; - ІІІ вариант – операция 5 В.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

Задача № 4

Требуется:

1) рассчитать сумму по векселю с процентами, которую должен оплатить покупатель шахте согласно условиям договора;

2) в журнале регистрации хозяйственных операций отразить бухгалтерские проводки по операциям по движению полученного векселя.

Данные для выполнения:

Шахта „Луганская” 10.03. текущего года реализовала уголь на сумму

3869500 руб. При этом получила денежную наличность на текущий счет в национальной валюте в сумме 2869500 руб. и вексель на сумму 1000000 руб. сроком на 8 месяцев. Согласно условиям векселя начисляется процент из расчета 14 % годовых. По истечению срока полученный вексель был погашен.

Задача № 5

Требуется:

1) рассчитать сумму, на которую был получен вексель;

2) в журнале регистрации хозяйственных операций отобразить бухгалтерскими проводками все операции связанные с движением векселя и расчетами с заказчиком.

Данные для выполнения:

Предприятие „Визит” выполнил заказчику услуги на сумму 48750 руб. На текущий счет в национальной валюте зачислено от заказчика – 18750 руб. На оставшуюся сумму был получен вексель сроком на 2 месяца. После истечения срока вексель был погашен.

Задача № 6

Требуется:

в журнале регистрации хозяйственных операций составить бухгалтерские проводки;

Данные для выполнения:

Выданный аванс на хозяйственные нужды завхозу шахты „Артема”

Малому С.С.. в размере 4700 руб.

Оприходовано согласно чекам:

– материалы на сумму 1060 руб.;

– топливо – 850 руб.;

– запасные части – 1840 руб.;

– телефонный аппарат – 920 руб.

Задача № 7

Требуется:

1) рассчитать сумму расходов на командировку согласно предъявленным документам;

2) в журнале регистрации хозяйственных операций все операции связанные с расчетами с подотчетными лицами отразить бухгалтерскими проводками;

Данные для выполнения:

Директору предприятия Захарченко О.К. был выдан аванс на служебную командировку в г. Донецк в размере 6250 руб.

Продолжительность командировки – 6 дней.

Цель командировки – повышение квалификации.

По возвращению. из командировки на следующий день был предоставлен авансовый отчет № 6 от 23.02.20...г. о средствах, израсходованных в командировке с приложенные подтверждающими документами:

- проездной билет на проезд автобусом г. Донецк – 193 руб. ;

- проездной билет на проезд пригородным поездом из г. Донецк – 95руб.;

- счет на проживание в гостинице ( без питания) – 520 руб. за сутки;

- счета за междугородные переговоры (по производственный необходимости) – 259 руб.;

- суточные согласно нормам - ?

Задача № 8

Требуется:

1) рассчитать сумму расходов на командировку согласно предъявленным документам ;

2) в журнале регистрации хозяйственных операций все операции связанные с расчетами с подотчетными лицами отразить бухгалтерскими проводками;

Данные для выполнения:

Главному инженеру шахты „Романовская” Трохимову К.М. было выдано под отчет (аванс) средства на командировку в город Воронеж для заключения договора на поставку угля в сумме 4600 руб.

По возвращении из командировки Трохимовым К.М. были предоставлены соответствующие документы:

- билеты на проезд к г. Воронеж– 189 0руб.; из Воронежа - 1600 руб.;

- счет № 654 на проживание в гостинице „Юбилейная” - 520 руб. за сутки ;

- суточные - ?

Главный инженер находился в командировке с 14.01. по 16.01. (без учета нахождения в пути).

Задача № 9

Требуется:

1) рассчитать первоначальную стоимость материалов;

2) все операции, которые связаны с приобретением основных

материалов, отобразить бухгалтерскими проводками.

Данные для выполнения:

Предприятием “Альфа” согласно договору поставки приобретено от

поставщиков основные материалы для производства:

- стоимость материалов по договору с поставщиками –68000 руб.;

- расходы на транспортировку основных материалов, выполненные сторонними организациями – 1720 руб.;

- заработная плата работников, занятых в приобретении материалов – 1345 руб.

- начисление ЕСВ на ФОТ – 417 руб.

Предприятие “Альфа” перечислило поставщикам за материалы с текущего счета учреждения банка.

Задача №10

Требуется:

1) определить первоначальную стоимость производственных запасов;

2) рассчитать стоимость отпущенных производственных запасов;

3) все операции, связанные с приобретением и отпуском

производственных запасов, отразить бухгалтерскими проводками;

Данные для выполнения:

Предприятие приобрело производственные запасы через посредников:

- стоимость производственных запасов – 38600 руб. ;

- уплачено посредниками за информационные услуги – 378 руб.;

- транспортные расходы – 1215 руб.

Производственные запасы приобретены в количестве 5400 единиц, из них отпущено:

- в производство – 3700 единиц;

- на общепроизводственные расходы – 1205 единиц.

Задача № 11

Требуется:

1) рассчитать сумму транспортно – заготовительных расходов;

2) в журнале регистрации хозяйственных операций отразить бухгалтерскими проводками оприходование и отпуск вспомогательных материалов и транспортно – заготовительных расходов (ТЗР).

Данные для выполнения:

На начало месяца по шахте им„Артема” стоимость вспомогательных материалов по ценам закупки составила 35845 руб., ТЗР составили 7120 руб.

За отчетный месяц поступило вспомогательных материалов по ценам поставщика на сумму 143400 руб., ТЗР – 18720 руб.

За этот период со склада шахты отпущены вспомогательных материалов

( по ценам закупки):

- основному производству – 49560 руб.;

- вспомогательному производству – 28600 руб.;

- на административные нужды – 1940 руб.

Задача № 12

Требуется:

1) в журнале регистрации хозяйственных операций отразить результаты инвентаризации товарно – материальных ценностей.

Данные для выполнения:

При проведенные инвентаризации товарно – материальных ценностей по складу шахты „ХІХ Партсъезда КПСС” выявлено:

- излишки запасных частей на сумму 2850,60 руб.;

- недостача привозного угля – 8300,75 руб.;

- недостача спецодежды - 3140 руб.

Согласно протокола инвентаризационной комиссии и приказа директора результаты инвентаризации необходимо отразить:

- излишки оприходовать;

- недостачу привозного угля списать на расходы производства;

- недостачу спецодежды списать за счет материально – ответственного лица.

Задача № 13

Требуется:

1) определить первоначальную стоимость основных средств;

2) все операции, связанные с приобретением ОС отразить бухгалтерскими проводками в журнале регистрации хозяйственных операций;

Данные для выполнения:

Предприятием по договору купли - продажи приобрели оборудования

- стоимость оборудования – 1400000 руб.;

- расходы на установление и наладку оборудования другими организациями –24000 руб.

Оборудование введено в эксплуатацию.

С расчетного счета стоимость основных средств и всех расходы уплачены в полном объеме.

Задача № 14

Требуется:

1) определить первоначальную стоимость основных средств;

2) все операции, связанные с приобретением ОС отразить бухгалтерскими проводками в журнале регистрации хозяйственных операций;

Данные для выполнения:

Предприятием по договору купли - продажи приобрело автомобиль:

- стоимость автомобилю –392000 руб.;

- услуги по регистрации автомобиля –12800руб.;

Задача № 15

Требуется:

1) рассчитать первоначальную стоимость токарного станка ;

2) начислить износ (амортизацию) необоротных активов за весь срок полезного использования двумя разными методами;

3) в журнале регистрации хозяйственных операций отразить бухгалтерскими проводками поступление,

ведение в эксплуатацию необоротных активов и начисленный износ

Данные для выполнения:

Предприятие за отчетный период приобрело от поставщиков:

1. станок токарный стоимостью –120800руб.;

Расходы на монтаж станку составили:

а) заработная плата рабочих – 4560 руб.;

б) начисление ЕСВ на ФОТ рабочих –233 руб.;

Ликвидационная стоимость станку – 18350 руб.; срок полезного использования составляет – 6 лет.

Приобретенные основные средства введены в эксплуатацию.

Задача № 16

Требуется:

1) определить первоначальную стоимость нематериальных активов;

2) начислить износ (амортизацию) нематериальных активов за 1 месяц;

3) все операции, связанные с приобретением нематериальных активов и начислением износа, отразить бухгалтерскими проводками;

Данные для выполнения:

Предприятие приобрело нематериальные активы – программное обеспечение для использования в бухгалтерии стоимостью 38000 руб.;

- расходы на установление программного обеспечения – 560 руб.;

- затраты на подключения программного обеспечения к системе Интернет – 4500 руб.

Срок полезного использования программного обеспечения 2 года. Для начисления износа используется метод прямолинейного списания.

Задача № 17

Требуется:

1) определить первоначальную стоимость необоротных активов;

2) начислить износ на необоротные активы;

3) все операции, связанные с приобретением необоротных активов,

отразить бухгалтерскими проводками.

Данные для выполнения:

Предприятие приобрело:

1) право на использование товарных знаков на сумму 45000 руб. На юридическое оформление предприятие израсходовало 12200 руб. Срок полезной службы 1 год 6 мес.

2) Подписка на техническую литературу – 9700 руб.;

- почтовые затраты – 120 руб.;

Необоротные активы полностью введены в эксплуатацию.

Требуется:

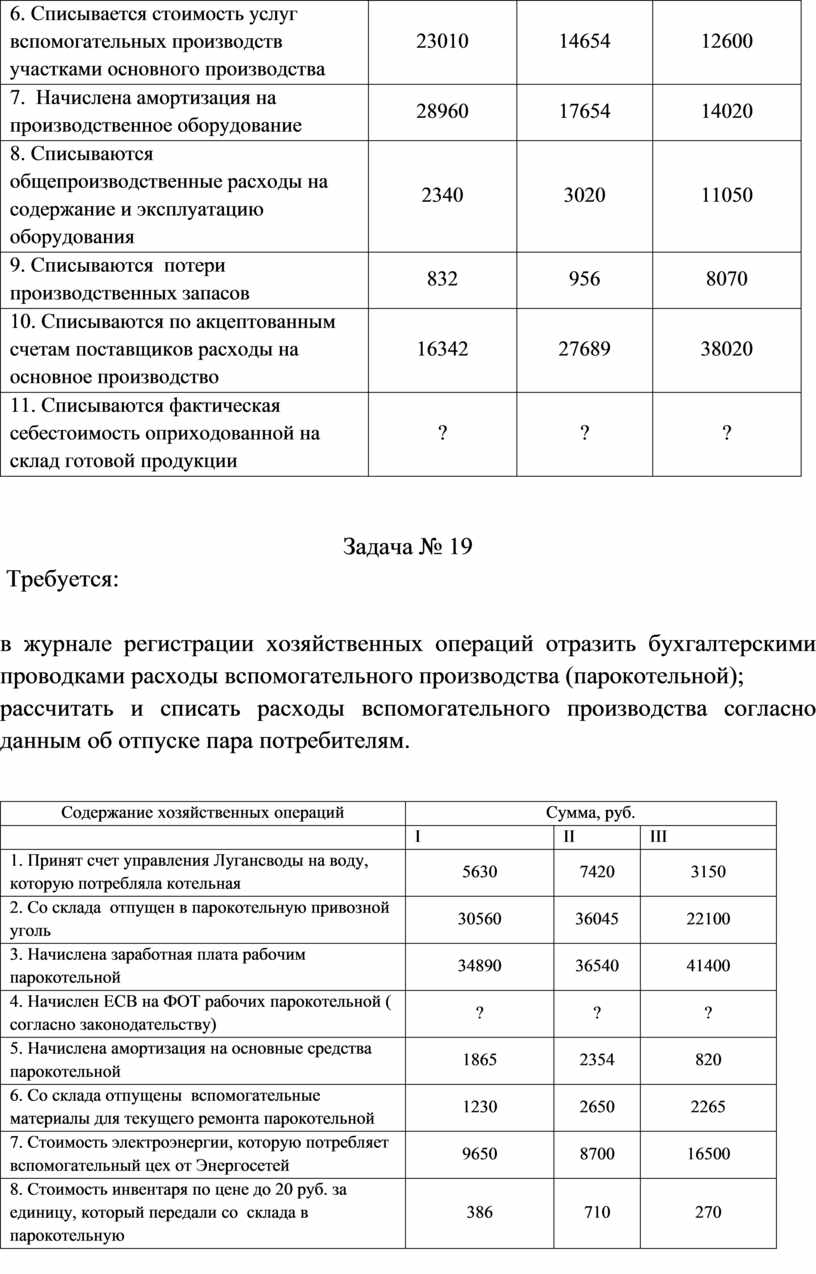

1) в журнале регистрации хозяйственных операций составить бухгалтерские проводки по учету расходов основного производства по предприятию за январь текущего года:

|

Содержание хозяйственных операций |

Сумма, руб. по вариантам |

||

|

|

І |

ІІ |

ІІІ |

|

1. Основная и дополнительная заработная плата производственных работников |

234000 |

365000 |

789000 |

|

2. Формирование резерва будущих расходов и платежей: · на оплату отпусков · на одноразовую выплату по выслуге лет |

56720 112300 |

96500 - |

280000 320000 |

|

3. Начисление единого социального взноса на ФОТ Рабочих основного производства (рассчитать согласно законодательству) |

? |

? |

? |

|

4. Отпущении вспомогательные материалы со склада для участков основного производства |

18654 |

15462 |

56000 |

|

5. Сумма износа, начисленная за малоценными и изношенным вещам, сроком пользования более 1 года, которые используются участками основного производства |

4235 |

1896 |

6500 |

|

6. Списывается стоимость услуг вспомогательных производств участками основного производства |

23010 |

14654 |

12600 |

|

7. Начислена амортизация на производственное оборудование |

28960 |

17654 |

14020 |

|

8. Списываются общепроизводственные расходы на содержание и эксплуатацию оборудования |

2340 |

3020 |

11050 |

|

9. Списываются потери производственных запасов |

832 |

956 |

8070 |

|

10. Списываются по акцептованным счетам поставщиков расходы на основное производство |

16342 |

27689 |

38020 |

|

11. Списываются фактическая себестоимость оприходованной на склад готовой продукции |

? |

? |

? |

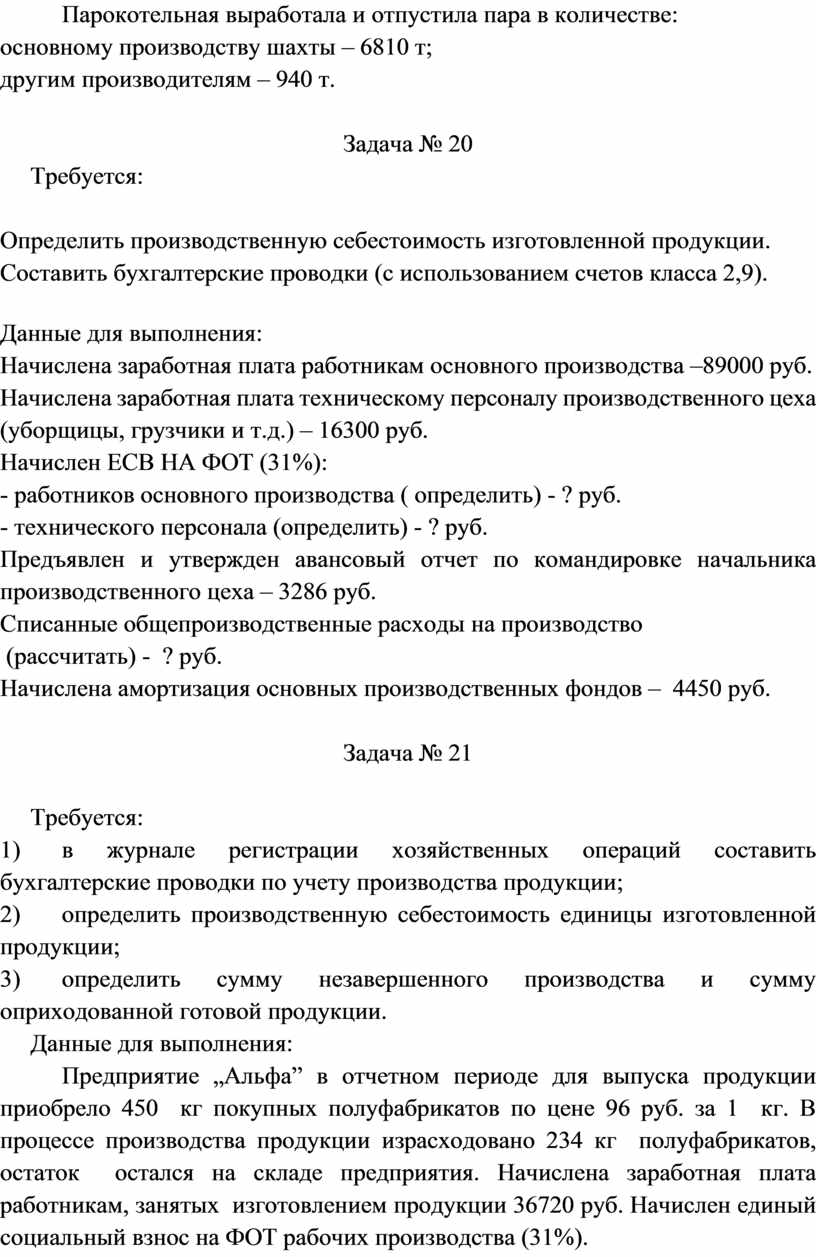

Задача № 19

Требуется:

1) в журнале регистрации хозяйственных операций отразить бухгалтерскими проводками расходы вспомогательного производства (парокотельной);

2) рассчитать и списать расходы вспомогательного производства согласно данным об отпуске пара потребителям.

|

Содержание хозяйственных операций |

Сумма, руб. |

||

|

|

І |

ІІ |

ІІІ |

|

1. Принят счет управления Лугансводы на воду, которую потребляла котельная |

5630 |

7420 |

3150 |

|

2. Со склада отпущен в парокотельную привозной уголь |

30560 |

36045 |

22100 |

|

3. Начислена заработная плата рабочим парокотельной |

34890 |

36540 |

41400 |

|

4. Начислен ЕСВ на ФОТ рабочих парокотельной ( согласно законодательству) |

? |

? |

? |

|

5. Начислена амортизация на основные средства парокотельной |

1865 |

2354 |

820 |

|

6. Со склада отпущены вспомогательные материалы для текущего ремонта парокотельной |

1230 |

2650 |

2265 |

|

7. Стоимость электроэнергии, которую потребляет вспомогательный цех от Энергосетей |

9650 |

8700 |

16500 |

|

8. Стоимость инвентаря по цене до 20 руб. за единицу, который передали со склада в парокотельную |

386 |

710 |

270 |

Парокотельная выработала и отпустила пара в количестве:

- основному производству шахты – 6810 т;

- другим производителям – 940 т.

Задача № 20

Требуется:

1) Определить производственную себестоимость изготовленной продукции.

2) Составить бухгалтерские проводки (с использованием счетов класса 2,9).

Данные для выполнения:

1. Начислена заработная плата работникам основного производства –89000 руб.

2. Начислена заработная плата техническому персоналу производственного цеха (уборщицы, грузчики и т.д.) – 16300 руб.

3. Начислен ЕСВ НА ФОТ (31%):

- работников основного производства ( определить) - ? руб.

- технического персонала (определить) - ? руб.

4. Предъявлен и утвержден авансовый отчет по командировке начальника производственного цеха – 3286 руб.

5. Списанные общепроизводственные расходы на производство

(рассчитать) - ? руб.

6. Начислена амортизация основных производственных фондов – 4450 руб.

Задача № 21

Требуется:

1) в журнале регистрации хозяйственных операций составить бухгалтерские проводки по учету производства продукции;

2) определить производственную себестоимость единицы изготовленной продукции;

3) определить сумму незавершенного производства и сумму оприходованной готовой продукции.

Данные для выполнения:

Предприятие „Альфа” в отчетном периоде для выпуска продукции приобрело 450 кг покупных полуфабрикатов по цене 96 руб. за 1 кг. В процессе производства продукции израсходовано 234 кг полуфабрикатов, остаток остался на складе предприятия. Начислена заработная плата работникам, занятых изготовлением продукции 36720 руб. Начислен единый социальный взнос на ФОТ рабочих производства (31%).

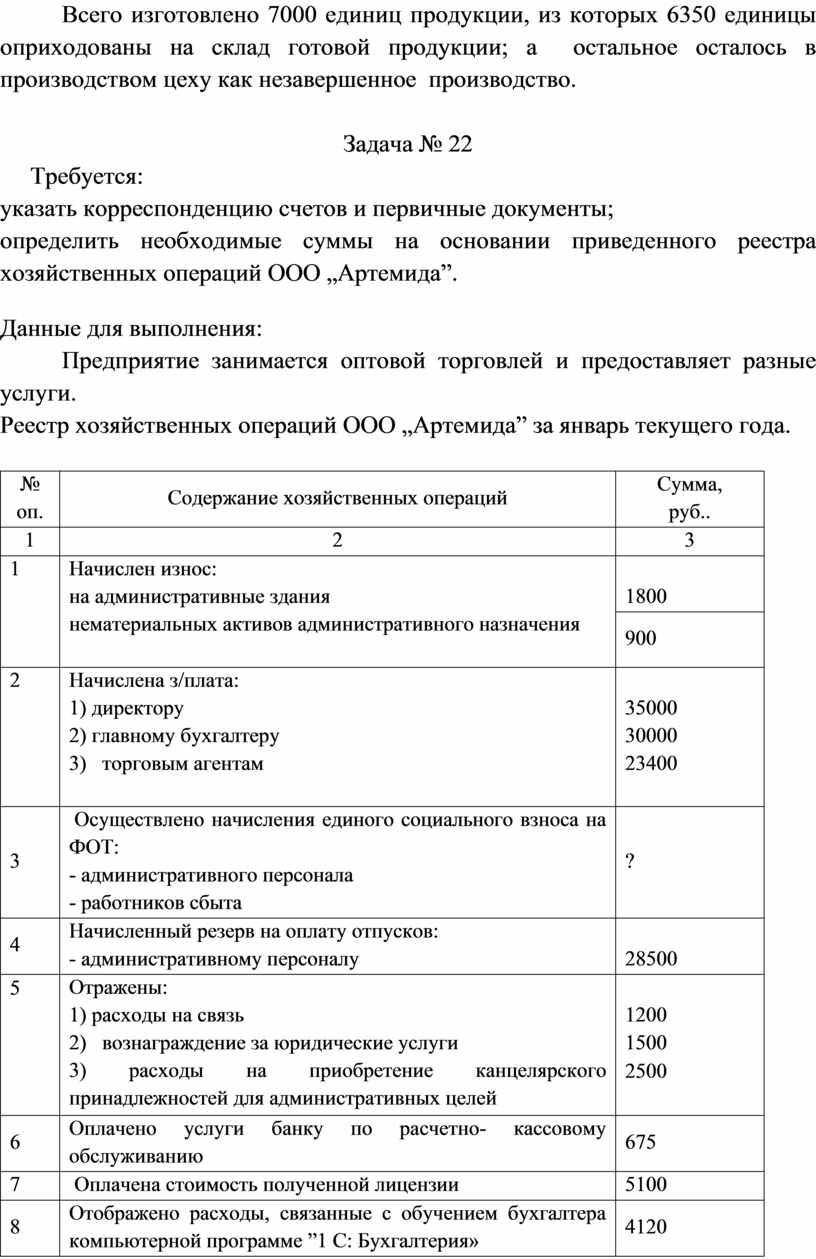

Всего изготовлено 7000 единиц продукции, из которых 6350 единицы оприходованы на склад готовой продукции; а остальное осталось в производством цеху как незавершенное производство.

Задача № 22

Требуется:

1) указать корреспонденцию счетов и первичные документы;

2) определить необходимые суммы на основании приведенного реестра хозяйственных операций ООО „Артемида”.

Данные для выполнения:

Предприятие занимается оптовой торговлей и предоставляет разные услуги.

Реестр хозяйственных операций ООО „Артемида” за январь текущего года.

|

№ оп. |

Содержание хозяйственных операций |

Сумма, руб.. |

|

1 |

2 |

3 |

|

1

|

Начислен износ: 1) на административные здания 2) нематериальных активов административного назначения |

1800 |

|

900 |

||

|

2

|

Начислена з/плата: 1) 1) директору 2) главному бухгалтеру 3) торговым агентам

|

35000 30000 23400

|

|

3 |

Осуществлено начисления единого социального взноса на ФОТ: - административного персонала - работников сбыта |

? |

|

4 |

Начисленный резерв на оплату отпусков: - административному персоналу |

28500 |

|

5

|

Отражены: 1) расходы на связь 2) вознаграждение за юридические услуги 3) расходы на приобретение канцелярского принадлежностей для административных целей |

1200 1500 |

|

2500 |

||

|

|

||

|

6 |

Оплачено услуги банку по расчетно- кассовому обслуживанию |

675 |

|

7 |

Оплачена стоимость полученной лицензии |

5100 |

|

8 |

Отображено расходы, связанные с обучением бухгалтера компьютерной программе ”1 С: Бухгалтерия» |

4120 |

|

9 |

Отображен недостача и расходы от порчи ТМЦ |

1320 |

|

10 |

Отображены штрафные санкции за несвоевременную поставку продукции |

6050 |

|

11

|

Отнесены суммы расходов на уменьшение финансового результата |

?

|

Задача № 23

Требуется:

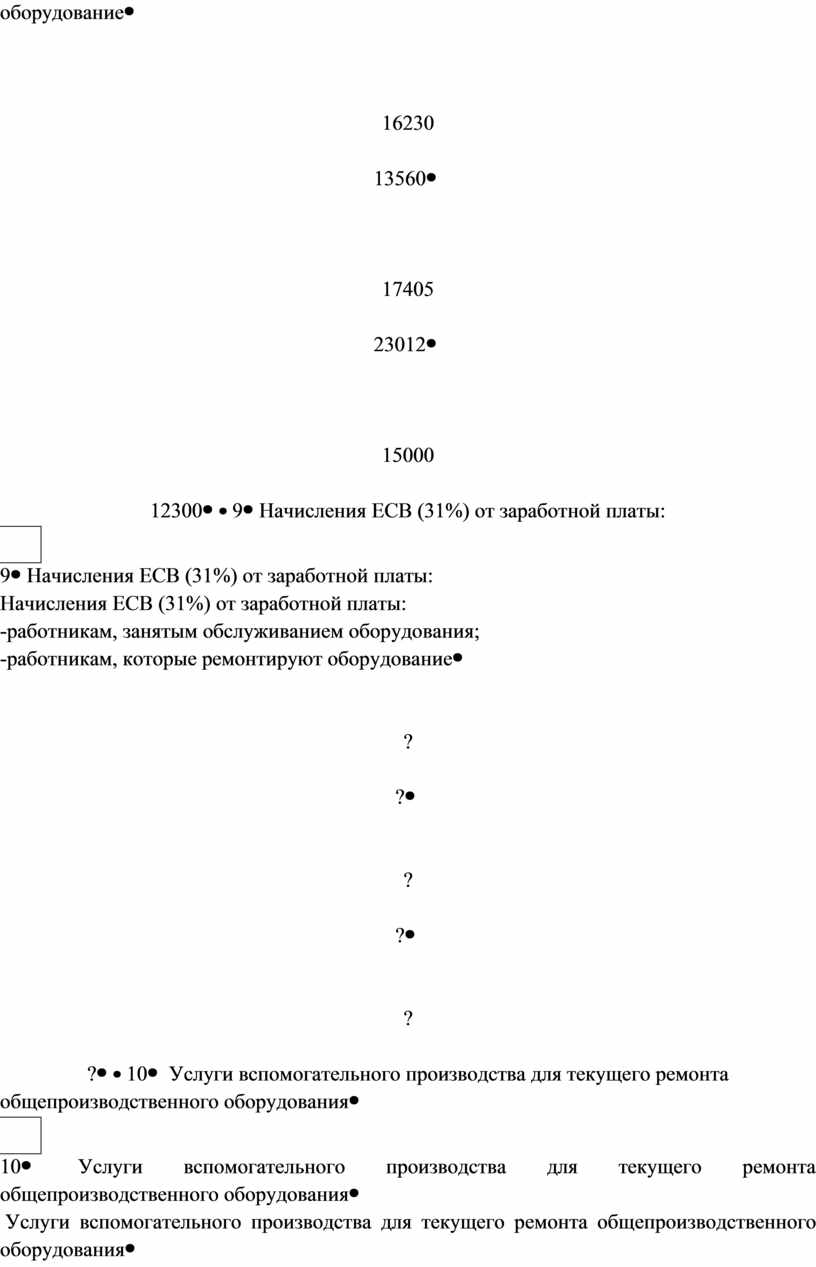

1) в журнале регистрации хозяйственных операций составить бухгалтерские проводки по учету общепроизводственных расходов

|

№ оп |

Содержание хозяйственной операции |

Сумма, руб.. |

||

|

|

|

І |

ІІ |

ІІІ |

|

1 |

Сумма начисленной амортизации общепроизводственного оборудования |

5642 |

7894 |

6200 |

|

2 |

Стоимость вспомогательных материалов использованных для текущего ремонта общепроизводственного оборудования |

1246

|

425

|

320

|

|

3 |

Стоимость запчастей, использованных для ремонта и содержания в трудоспособном состоянии общепроизводственного оборудования |

437 |

1200 |

306 |

|

4 |

Стоимость электроэнергии, потребляемая для общепроизводственного оборудования |

1890 |

2010 |

2550 |

|

5 |

Стоимость краткого воздух произведен своим компрессором , которые потребляют для работы общего производственного обслуживания |

940 |

1030 |

2830 |

|

6 |

Сумма износа малоценных и быстроизнашивающихся предметов сроком использования более 1 года |

238 |

456 |

412 |

|

7 |

Списывается стоимость малоценных и быстроизнашивающихся предметов по цене до 20 руб. за единицу при передачи со склада в эксплуатацию |

290 |

250 |

375 |

|

8 |

Сумма основной и дополнительной заработной платы начисленной: 1) -работникам, занятым обслуживанием оборудования; 2) -работникам, которые ремонтируют оборудование |

16230

13560 |

17405

23012 |

15000

12300 |

|

9 |

Начисления ЕСВ (31%) от заработной платы: 1) -работникам, занятым обслуживанием оборудования; 2) -работникам, которые ремонтируют оборудование |

?

? |

?

? |

?

? |

|

10 |

Услуги вспомогательного производства для текущего ремонта общепроизводственного оборудования |

1360 |

2020 |

1600 |

Задача № 24

Требуется:

в журнале хозяйственных операций составить бухгалтерские проводки по учету административных расходов

Данные для выполнения:

|

№ оп |

Содержание хозяйственной операции |

Сумма, руб. |

||

|

|

|

І |

ІІ |

ІІІ |

|

1 |

Заработная плата аппарата управления шахтой |

213500 |

234120 |

143500 |

|

2 |

Начисления ЕСВ на ФОП персонала управления шахты ( согласно законодательству) |

? |

? |

? |

|

3 |

Расходы на служебные командировки администрации |

15600 |

23890 |

32150 |

|

4 |

Содержание пожарной, военной и дежурной охраны (по счетам поставщиков) |

36000 |

42000 |

51000 |

|

5 |

Канцелярские, типографские, почтовые, телеграфные и телефонные по авансовым отчетам подотчетных лиц |

6400 |

8900 |

18800 |

|

6 |

Амортизационные отчисления стоимости основных средств административного назначения |

12365 |

12590 |

23102 |

|

7 |

Стоимость материалов, израсходованных на содержание и ремонт административных помещений |

16300 |

18000 |

24540 |

|

8 |

Освещение административных объектов по счетам Луганскэнерго |

23600 |

46800 |

35700 |

|

9 |

Стоимость малоценного и быстроизнашивающегося инвентаря, который передали в эксплуатацию на административные нужды по цене 20 руб. за единицу |

968 |

1460 |

470 |

|

10 |

Сумма износа МБП, которые используются для административных целей сроком службы более 1 года |

865 |

1230 |

1373 |

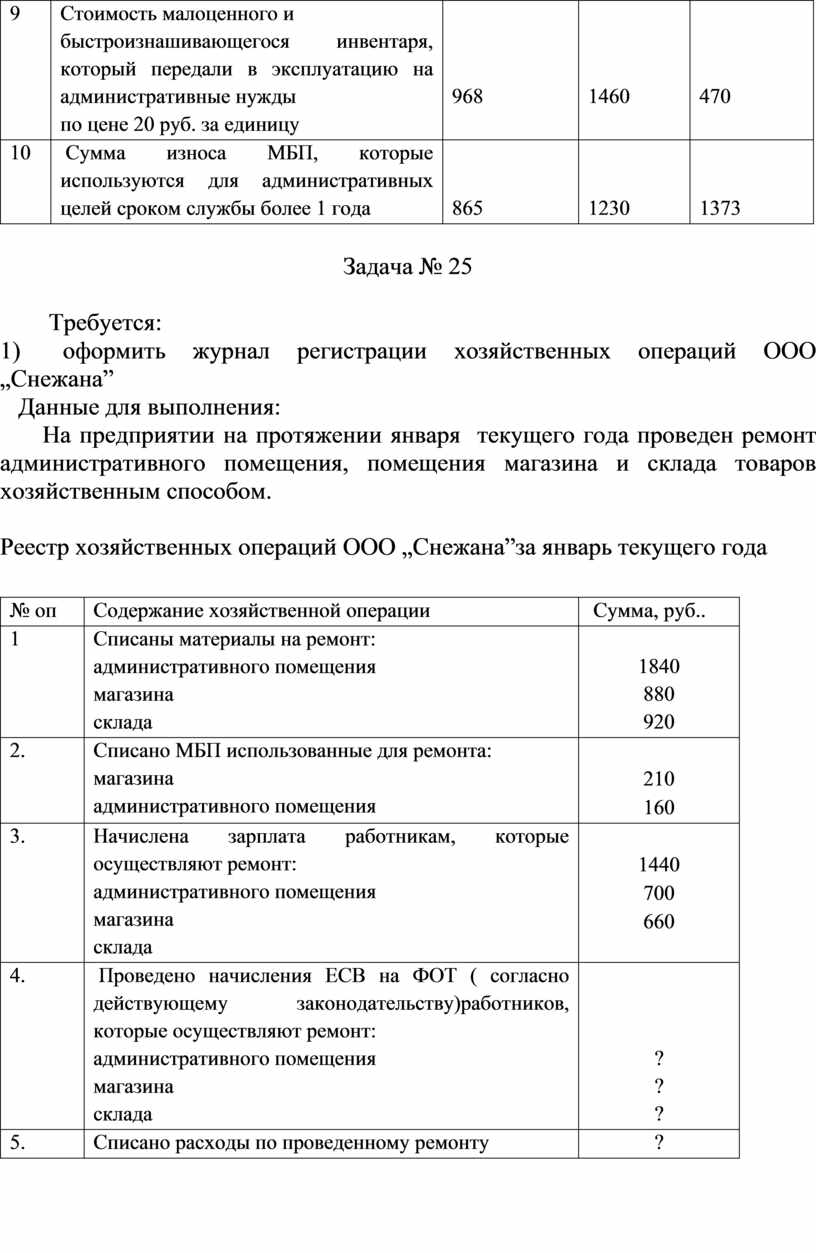

Задача № 25

Требуется:

1) оформить журнал регистрации хозяйственных операций ООО „Снежана”

Данные для выполнения:

На предприятии на протяжении января текущего года проведен ремонт административного помещения, помещения магазина и склада товаров хозяйственным способом.

Реестр хозяйственных операций ООО „Снежана”за январь текущего года

|

№ оп |

Содержание хозяйственной операции |

Сумма, руб.. |

|

1 |

Списаны материалы на ремонт: 1) административного помещения 2) магазина 3) склада |

1840 880 920 |

|

2. |

Списано МБП использованные для ремонта: 1) магазина 2) административного помещения |

|

|

210 |

||

|

160 |

||

|

3. |

Начислена зарплата работникам, которые осуществляют ремонт: 1) административного помещения 2) магазина 3) склада |

|

|

1440 |

||

|

700 |

||

|

660 |

||

|

4. |

Проведено начисления ЕСВ на ФОТ ( согласно действующему законодательству)работников, которые осуществляют ремонт: 4) административного помещения 5) магазина склада |

? ? ? |

|

5. |

Списано расходы по проведенному ремонту |

? |

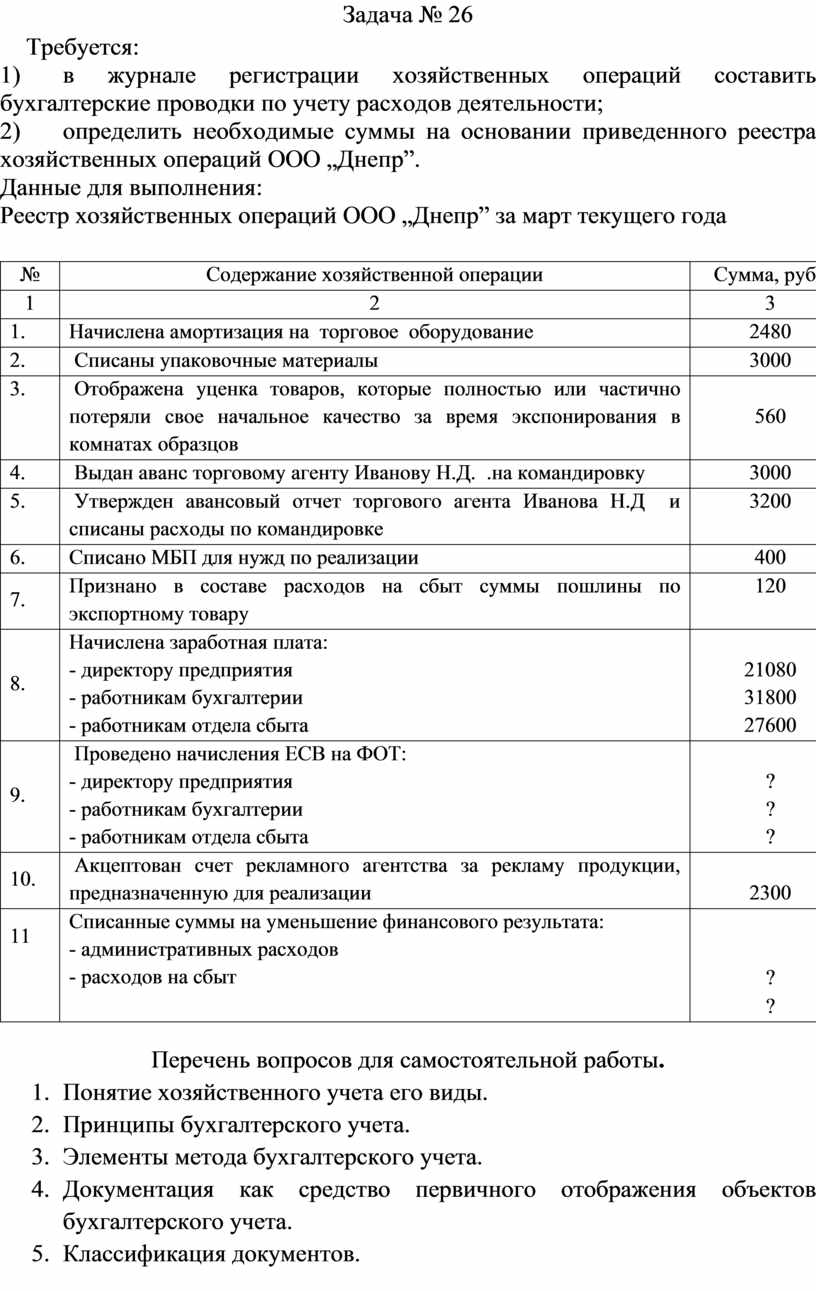

Задача № 26

Требуется:

1) в журнале регистрации хозяйственных операций составить бухгалтерские проводки по учету расходов деятельности;

2) определить необходимые суммы на основании приведенного реестра хозяйственных операций ООО „Днепр”.

Данные для выполнения:

Реестр хозяйственных операций ООО „Днепр” за март текущего года

|

№ |

Содержание хозяйственной операции |

Сумма, руб.. |

|

1 |

2 |

3 |

|

1. |

Начислена амортизация на торговое оборудование |

2480 |

|

2. |

Списаны упаковочные материалы |

3000 |

|

3. |

Отображена уценка товаров, которые полностью или частично потеряли свое начальное качество за время экспонирования в комнатах образцов |

560 |

|

4. |

Выдан аванс торговому агенту Иванову Н.Д. .на командировку |

3000 |

|

5. |

Утвержден авансовый отчет торгового агента Иванова Н.Д и списаны расходы по командировке |

3200 |

|

6. |

Списано МБП для нужд по реализации |

400 |

|

7. |

Признано в составе расходов на сбыт суммы пошлины по экспортному товару |

120 |

|

8. |

Начислена заработная плата: - директору предприятия 2) - работникам бухгалтерии 3) - работникам отдела сбыта |

21080 31800 27600 |

|

9. |

Проведено начисления ЕСВ на ФОТ: - директору предприятия 4) - работникам бухгалтерии - работникам отдела сбыта |

? ? ? |

|

10. |

Акцептован счет рекламного агентства за рекламу продукции, предназначенную для реализации |

2300 |

|

11

|

Списанные суммы на уменьшение финансового результата: - административных расходов - расходов на сбыт |

|

|

? |

||

|

? |

Перечень вопросов для самостоятельной работы.

1. Понятие хозяйственного учета его виды.

2. Принципы бухгалтерского учета.

3. Элементы метода бухгалтерского учета.

4. Документация как средство первичного отображения объектов бухгалтерского учета.

5. Классификация документов.

6. Учетные регистры, их виды и роль в бухгалтерском учете.

7. Сущность и особенности планов счетов бухгалтерского учета предприятий и организаций.

8. Порядок составления отчета кассира, кассовых документов.

9. Инвентаризация и лимит кассы

10. Виды безналичных расчетов.

11. Порядок открытия и закрытия счетов в банке и Госказначействе ЛНР.

12. Понятие, характеристика и учет долгосрочных финансовых инвестиций.

13. Учет операций с краткосрочными векселями выданными.

14. Покупатели и заказчики, причины возникновения расчетов с ними.

15. Документальное оформление расчетов с покупателями и заказчиками.

16. Изучение нормативных документов по расчетам с дебиторами.

17. Учет операций по счетам, сгруппированным в плане счетов по оформлению и созданию расчетов по оплате дебиторской задолженности.

18. Документальное оформление и учет расчетов с подотчетными лицами в бюджетных организациях.

19. Документация по учёту вложений в необоротные активы.

20. Необоротные активы: понятие, классификация необоротных активов предприятий и организаций.

21. Износ необоротных активов в бюджетных организациях.

22. Учёт ремонта основных средств.

23. Учет арендованных основных средств.

24. Понятие и классификация нематериальных активов.

25. Учет наличия и движения нематериальных активов.

26. Оценка и формирование стоимости поступивших производственных запасов.

27. Аналитический и синтетический учет производственных запасов.

28. Особенности учета запасов в бюджетных организациях.

29. Группировка затрат по экономическим элементам.

30. Учёт непроизводственных расходов и потерь.

31. Учет расходов бюджетных организаций.

32. Подбор документации по учету готовой продукции.

33. Оценка готовой продукции.

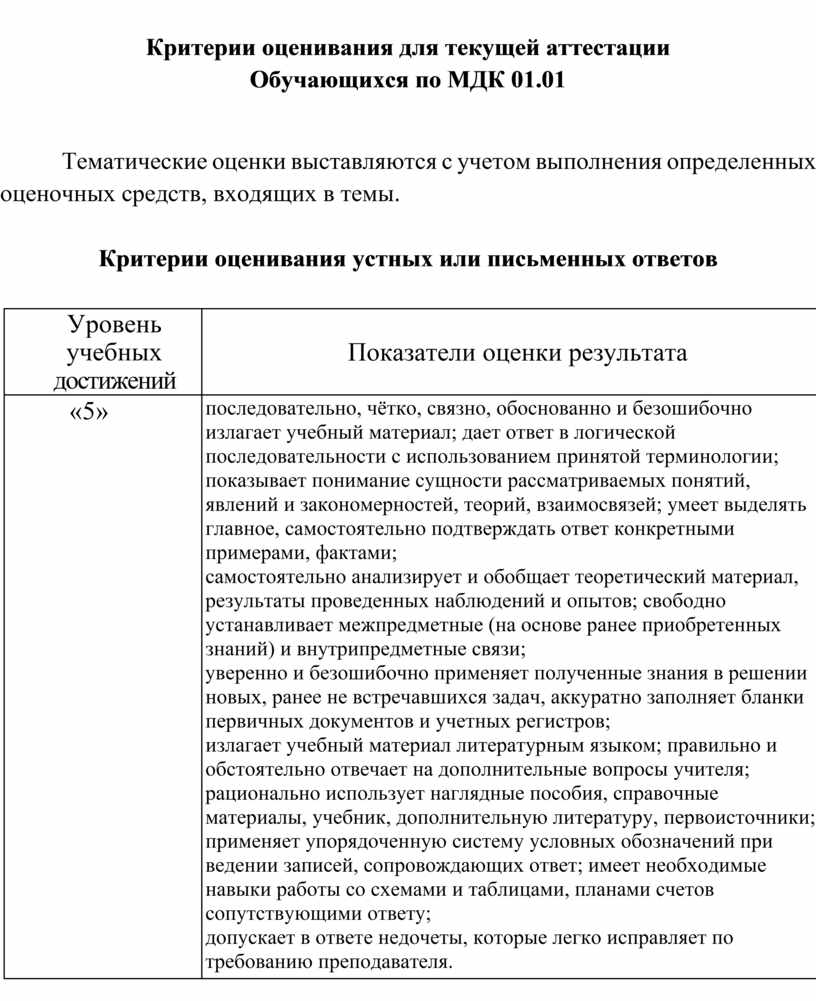

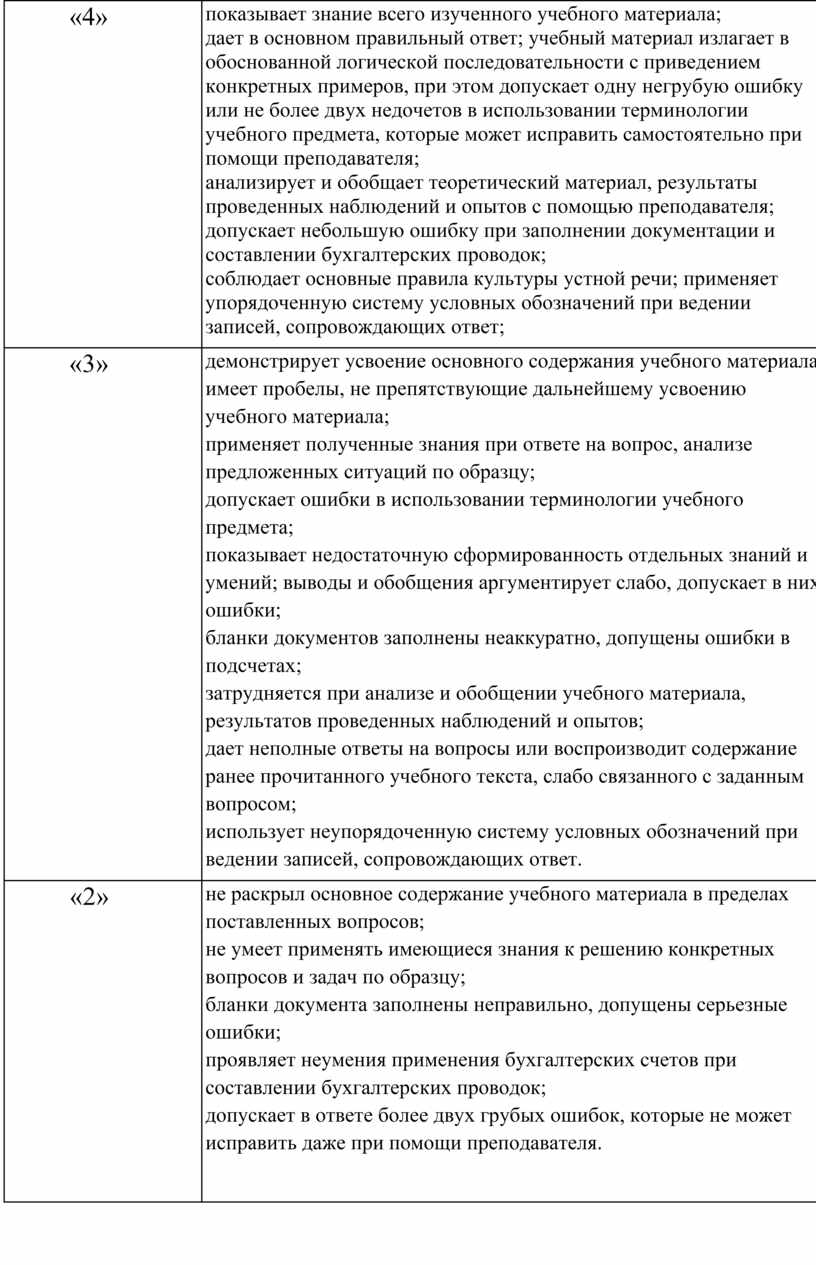

Критерии оценивания для текущей аттестации

Обучающихся по МДК 01.01

Тематические оценки выставляются с учетом выполнения определенных оценочных средств, входящих в темы.

Критерии оценивания устных или письменных ответов

|

Уровень учебных достижений |

Показатели оценки результата |

|

«5» |