Поделиться

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

профессиональный модуль

ПМ. 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации.

МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации.

КОМПЛЕКТ ТЕСТОВ

2016

|

|

|

|

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

профессиональный модуль

ПМ. 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации.

МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации.

КОМПЛЕКТ ТЕСТОВ

Разработчик: Н.Ю. Шутова, преподаватель ГАОУ СПО СО «ИМТ»

Комплект тестов по профессиональному модулю ПМ 02. «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» разработан на основе рабочей программы профессионального модуля. Комплект тестов предназначен для определения качества освоения обучающимися учебного материала, является частью основной профессиональной образовательной программы в целом и учебно-методического комплекса (УМК) профессионального модуля.

ГАПОУ СО «ИМТ», г. Ирбит, 2016

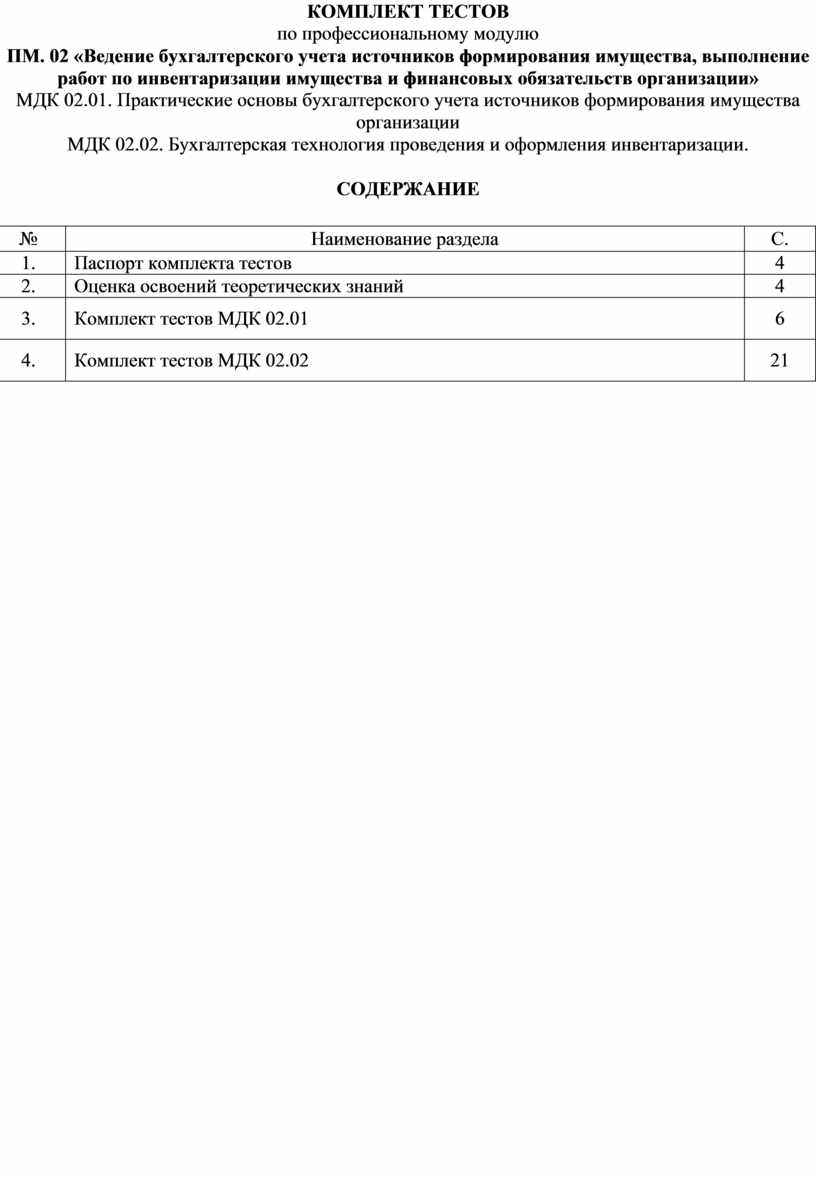

КОМПЛЕКТ ТЕСТОВ

по профессиональному модулю

ПМ. 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

МДК 02.02. Бухгалтерская технология проведения и оформления инвентаризации.

|

№ |

Наименование раздела |

С. |

|

1. |

Паспорт комплекта тестов |

4 |

|

2. |

Оценка освоений теоретических знаний |

4 |

|

3. |

Комплект тестов МДК 02.01 |

6 |

|

4. |

Комплект тестов МДК 02.02 |

21 |

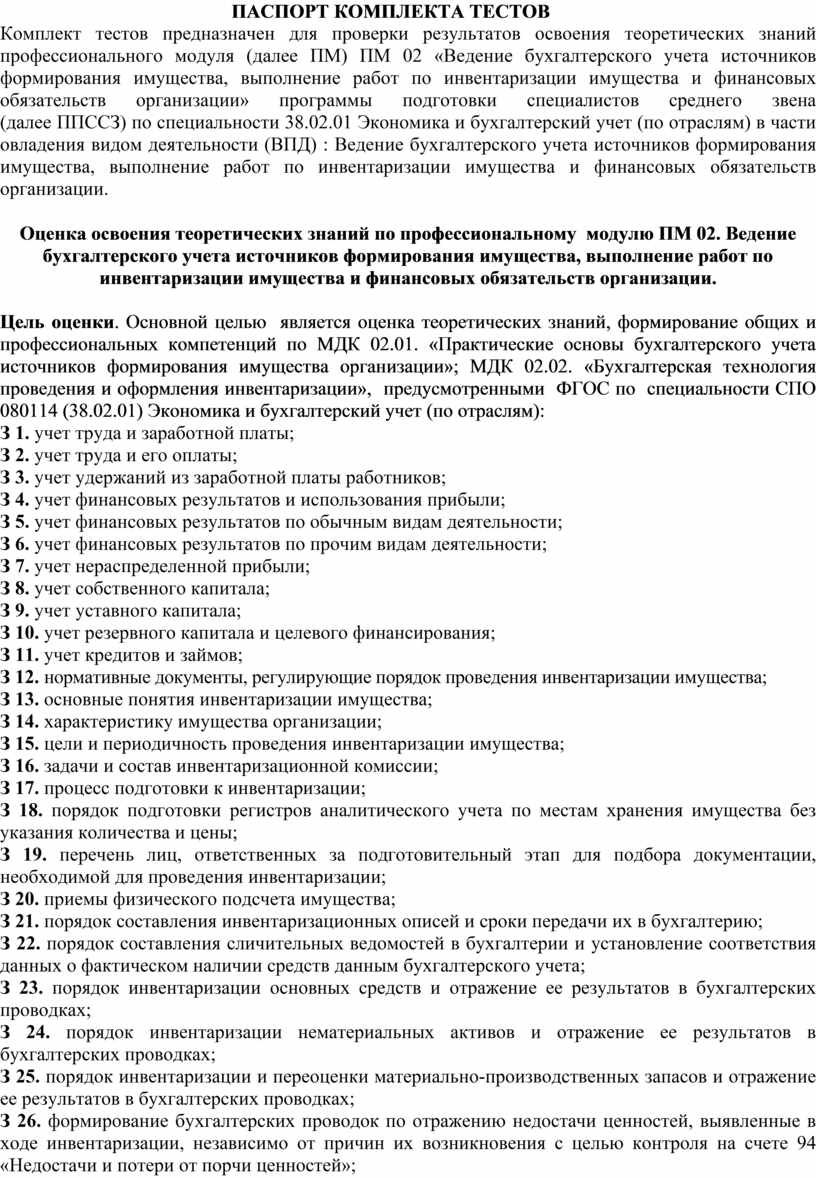

ПАСПОРТ КОМПЛЕКТА ТЕСТОВ

Комплект тестов

предназначен для проверки результатов освоения теоретических знаний профессионального

модуля (далее ПМ) ПМ 02 «Ведение бухгалтерского учета

источников формирования имущества, выполнение работ по инвентаризации имущества

и финансовых обязательств организации» программы подготовки специалистов

среднего звена

(далее ППССЗ) по специальности 38.02.01 Экономика и бухгалтерский учет (по

отраслям) в части овладения видом деятельности (ВПД) : Ведение бухгалтерского

учета источников формирования имущества, выполнение работ по инвентаризации

имущества и финансовых обязательств организации.

Оценка освоения теоретических знаний по профессиональному модулю ПМ 02. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

Цель оценки. Основной целью является оценка теоретических знаний, формирование общих и профессиональных компетенций по МДК 02.01. «Практические основы бухгалтерского учета источников формирования имущества организации»; МДК 02.02. «Бухгалтерская технология проведения и оформления инвентаризации», предусмотренными ФГОС по специальности СПО 080114 (38.02.01) Экономика и бухгалтерский учет (по отраслям):

З 1. учет труда и заработной платы;

З 2. учет труда и его оплаты;

З 3. учет удержаний из заработной платы работников;

З 4. учет финансовых результатов и использования прибыли;

З 5. учет финансовых результатов по обычным видам деятельности;

З 6. учет финансовых результатов по прочим видам деятельности;

З 7. учет нераспределенной прибыли;

З 8. учет собственного капитала;

З 9. учет уставного капитала;

З 10. учет резервного капитала и целевого финансирования;

З 11. учет кредитов и займов;

З 12. нормативные документы, регулирующие порядок проведения инвентаризации имущества;

З 13. основные понятия инвентаризации имущества;

З 14. характеристику имущества организации;

З 15. цели и периодичность проведения инвентаризации имущества;

З 16. задачи и состав инвентаризационной комиссии;

З 17. процесс подготовки к инвентаризации;

З 18. порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены;

З 19. перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

З 20. приемы физического подсчета имущества;

З 21. порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

З 22. порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

З 23. порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

З 24. порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

З 25. порядок инвентаризации и переоценки материально-производственных запасов и отражение ее результатов в бухгалтерских проводках;

З 26. формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

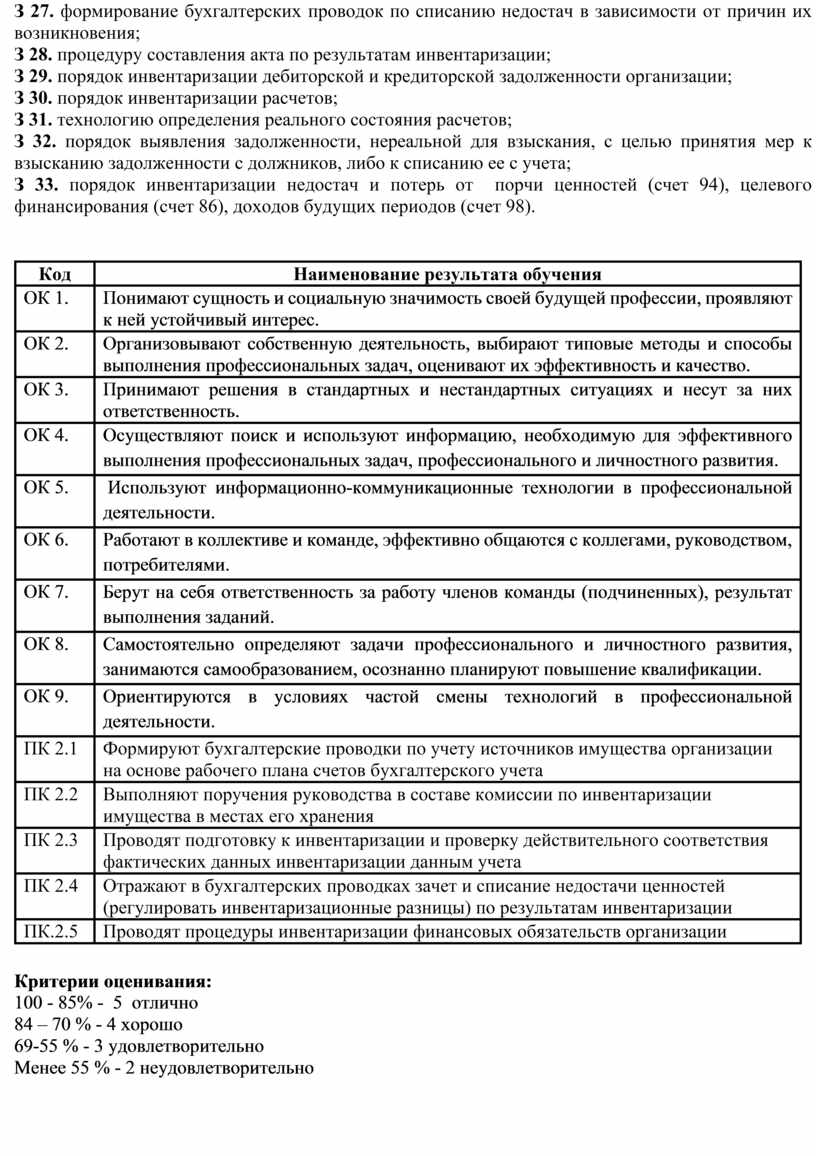

З 27. формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

З 28. процедуру составления акта по результатам инвентаризации;

З 29. порядок инвентаризации дебиторской и кредиторской задолженности организации;

З 30. порядок инвентаризации расчетов;

З 31. технологию определения реального состояния расчетов;

З 32. порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

З 33. порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98).

|

Код |

Наименование результата обучения |

|

ОК 1. |

Понимают сущность и социальную значимость своей будущей профессии, проявляют к ней устойчивый интерес. |

|

ОК 2. |

Организовывают собственную деятельность, выбирают типовые методы и способы выполнения профессиональных задач, оценивают их эффективность и качество. |

|

ОК 3. |

Принимают решения в стандартных и нестандартных ситуациях и несут за них ответственность. |

|

ОК 4. |

Осуществляют поиск и используют информацию, необходимую для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

ОК 5. |

Используют информационно-коммуникационные технологии в профессиональной деятельности. |

|

ОК 6. |

Работают в коллективе и команде, эффективно общаются с коллегами, руководством, потребителями. |

|

ОК 7. |

Берут на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

|

ОК 8. |

Самостоятельно определяют задачи профессионального и личностного развития, занимаются самообразованием, осознанно планируют повышение квалификации. |

|

ОК 9. |

Ориентируются в условиях частой смены технологий в профессиональной деятельности. |

|

ПК 2.1 |

Формируют бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета |

|

ПК 2.2 |

Выполняют поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения |

|

ПК 2.3 |

Проводят подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета |

|

ПК 2.4 |

Отражают в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации |

|

ПК.2.5 |

Проводят процедуры инвентаризации финансовых обязательств организации |

Критерии оценивания:

100 - 85% - 5 отлично

84 – 70 % - 4 хорошо

69-55 % - 3 удовлетворительно

Менее 55 % - 2 неудовлетворительно

Комплект тестов МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Тема 1: Учет труда и заработной платы.

1.Применяемые формы оплаты труда:

1. Сдельная, повременная, аккордная

2. Наличная, безналичная

3. Основная, дополнительная

4. Оплата за отработанное время и премии.

2.Тарифная система оплаты труда предусматривает иcпользование:

1. Расценок за виды выполненных работ

2. Норм рабочего времени

3. Ставок, сетки и коэффициентов.

3. При увольнении выплата всех сумм, причитающихся работнику, производится:

1. В день, установленный для выдачи заработной платы

2. 1-го числа месяца, следующего за месяцем увольнения

3. В день увольнения работника

4. В день, указанный в заявлении работника или приказе руководителя.

4. Продолжительность ежегодного основного оплачиваемого отпуска составляет:

1. 21 рабочий день при 5-дневной рабочей неделе и 24-рабочих дня - при 6-ти дневной

2. 28 календарных дней

3. Не менее 14 календарных дней, остальная часть отпуска может быть заменена денежной компенсацией

4. По 2 дня за каждый отработанный до периода отпуска месяца.

5. Работа выходные и праздничные дни оплачиваются:

1. Не менее чем в полуторном размере

2. Не менее чем в двойном размере

3. Не менее чем в двойном размере или по желанию работника в одинарном размере с предоставлением другого дня отдыха.

6. Показатель средней численности работников организации включает (3 варианта):

1. Среднесписочную численность работников

2. Явочную численность работников

3. Среднюю численность внешних совместителей

4. Численность работников организации на начало периода и численность работников за месяц

5. Среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

7. Первичными документами по учету оплаты труда является (4 варианта):

1. Приказы о приеме на работу

2. Лицевой счет

3. Налоговая карточка по учету доходов и НДФЛ

4. Индивидуальная карточка учета сумм начисленных выплат

5. Табель учета рабочего времени

6. Расчетно-платежная ведомость.

8. В списочную численность работников организации включается (3 варианта):

1. Фактически явившиеся на работу

2. Внешние совместители

3. Находящиеся в служебных командировках

4. Не явившиеся на работу по болезни

5. Выполнявшие работу по договорам гражданско-правового характера.

9. При исчислении среднего заработка учитываются следующие выплаты (3 варианта):

1. Оплата пособий по временной нетрудоспособности

2. Оплата учебного отпуска

3. Заработная плата, начисленная по тарифным ставкам

4. Заработная плата, начисленная в не денежной форме

5. Премии по итогам за год

6. Материальная помощь.

10.Расчет среднего заработка для оплаты основного отпуска производится:

1. За последние 12 календарных месяца

2. За любые 6 полностью отработанных календарных месяца

3. За последние 90 дней, предшествовавшие в дни отпуска.

11. Для определения среднего заработка используется:

1. Средний месячный заработок, деленный на 30 дней и умноженный на количество дней, подлежащих оплате

2. Средний дневной заработок, умноженный на количество дней (рабочих, календарных) в периоде, подлежащем оплате

3. Заработная плата за три любые полностью отработанные месяца.

12. Общий размер всех удержаний при каждой выплате заработной платы не может превышать:

1. 20%

2. 20%, в случаях, предусмотренных федеральными законами,-50%, а при наличии задолженности по алиментам - 70%

3. 20%, а в случаях, предусмотренных федеральными законами, -50%.

13. Выберите, какие из перечисленных удержаний относятся к обязательным (3 варианта)

1. Профсоюзные взносы

2. Налог на доходы физических лиц

3. По исполнительным листам

4. За брак

5. по кредитам, полученным в банках.

14. Начисленная заработная плата работникам, непосредственно занятым обслуживанием производства, отражается по дебету счета:

1. 23"вспомогательные производства"

2. 29"обслуживающие производства и хозяйства"

3. 25"общепроизводственные расходы"

4. 44"расходы на продажу".

15. Начислена заработная плата работникам организации за демонтаж оборудования:

1. Дт 91 Кт 70

2. Дт 99 Кт 70

3. Дт 25 Кт 70

4. Дт 26 Кт 70.

16. Распределение заработной платы между членами бригады производят:

1. Пропорционально отработанному каждым работником времени

2. На основе часовых тарифных ставок

3. В соответствии с качеством труда каждого члена бригады.

17. Начислены дивиденды работникам организации:

1. Дт 84 Кт 70

2. Дт 84 Кт 75

3. Дт 91 Кт 73

4. Дт 99 Кт 70.

18. Заработная плата по видам подразделяется:

1. Прямую и косвенную

2. Сдельную, сдельно-премиальную, сдельно-прогрессивную, простую повременную, повременно-премиальную, оклад

3. Основную и дополнительную.

19. Начислена заработная плата работникам занятым хранением и отпуском материалов:

1. Дт 25 Кт 70

2. Дт 26 Кт 70

3. Дт 15 Кт 70

4. Дт 23 Кт 70.

20. К основной заработной плате относятся следующие выплаты (4 варианта):

1. Оплата отработанного времени

2. Доплата за работу в ночное время

3. Оплата основного отпуска

4. Оплата сверхурочных работ

5. Доплата за выслугу лет

6. Доплата за вредные условия труда.

21. Выберите существующие системы учета выработки:

1. По конечной операции

2. Пооперационная

3. Попроцессная

4. Бригадная.

22. Нормой рабочего времени признается:

1. Установленный объем работ за единицу времени

2. Величина затрат рабочего времени, установленная за выполнение единицы работ

3. Количество обязательных часов рабочего времени в неделю.

23. Начислены отпускные работникам основного производства за счет ранее созданного резерва на оплату отпусков:

1. Дт 69 Кт 70

2. Дт 20 Кт 70

3. Дт 96 Кт 70

4. Дт 70 Кт 96.

24. Начислена работникам материальная помощь:

1. Дт 84 Кт 70

2. Дт 91 Кт 70

3. Дт 84 Кт 73

4. Дт 91 Кт 73.

25. К выплатам компенсирующего характера относятся:

1. Премии и вознаграждения

2. Доплата за работу в ночное время

3. Доплата за стаж работы

4. Доплата за работу в праздничные и выходные дни

5. Доплата за разъездной характер работы.

26. Выдача из кассы начисленного работникам аванса отражается по дебету счета:

1. 71 "Расчеты с подотчетными лицами"

2. 70 "Расчеты с персоналом по оплате труда"

3. 73 "Расчеты с работниками по прочим операциям".

27. Начислены работникам организации пособия по временной нетрудоспособности:

1. Дт 50 Кт 70

2. Дт 69 Кт 76

3. Дт 69 Кт 70

4. Дт 20 Кт 70

5. Дт 20 Кт 70, Дт 69 Кт 70.

28. Депонирована не выданная в срок заработная плата:

1. Дт 76 Кт 70

2. Дт 70 Кт 76

3. Дт 70 Кт 73

4. Дт 73 Кт 70.

29. Произведены удержания неизрасходованных подотчетных сумм из заработной платы работника с его согласия:

1. Дт 70 Кт 71

2. Дт 94 Кт 71, Дт 70 Кт 94

3. Дт 94 Кт 71, Дт 73 Кт 94, Дт 70 Кт 73

4. Дт 70 Кт 91.

30. Произведены удержания из заработной платы работника за брак:

1. Дт 94 Кт 28, Дт 73 Кт 94, Дт 70 Кт 73

2. Дт 94 Кт 28, Дт 70 Кт 94

3. Дт 70 Кт 28.

31. Регистрами аналитического учета оплаты труда являются (3 варианта):

1. Приказ о приеме на работу и увольнении

2. Лицевой счет

3. Расчетная ведомость

4. Табель учета рабочего времени и расчета заработной платы

5. Платежная ведомость.

Тема 2: Учет кредитов и займов

1. Какими путями привлекаются заемные средства? Дайте наиболее полный ответ.

1. путем получения краткосрочных и долгосрочных займов от заимодавцев внутри страны и за рубежом.

2. привлечение кредитов и займов от юридических и физических лиц, за счет выпуска облигаций.

3. путем финансовых векселей.

2. Начисленные по полученным долгосрочным кредитам и займам проценты к уплате отражаются проводкой:

1. Д76/К91

2. Д26/К67

3. Д91/К67

4. Д76/К67

3. Основой формирования процентной ставки по кредитам является:

1. договоренность сторон

2. ставка рефинансирования Банка России

3. ставка рефинансирования Банка России и размер банковской надбавки (маржи)

4. Размер процентной ставки по займам определяется:

1. по договоренности сторон и ставке рефинансирования

2. договоренности сторон

3. ставке рефинансирования

4. договоренности сторон и размеру надбавки коммерческим банкам

5. На сумму начисленных процентов за пользование кредитами и займами на приобретение объектов ОС до ввода их в эксплуатацию составляется запись:

1. Д08/К66,67

2. Д01/К66,67

3. Д04/К66,67

4. Д26/К66,67

6. Расходы за пользование кредитами и займами, привлеченными на приобретение ОС и НМА после ввода их в эксплуатацию, отражаются записью:

1. Д26/К66,67

2. Д20/К66,67

3. Д91/К66,67

4. Д25/К66,67

7. Эмиссионный доход, полученный при размещении выпущенных акций выше номинала, отражается записью:

1. Д75/К83

2. Д80/К83

3. Д84/К83

8. Назовите виды кредитов:

1. банковский, вексельный, государственный, городской

2. ипотечный, долгосрочный, коммерческий, банковский

3. банковский, вексельный, государственный, долгосрочный, коммерческий

Тема 3: Учет собственного капитала

1. Капиталом признается:

1. Определенный уровень производственного потенциала организации;

2. Совокупная стоимость всех активов организации;

3.Остаток хозяйственных средств организации после вычета из них кредиторской задолженности.

2. К источникам собственного капитала относятся (4 варианта):

1. Долгосрочные займы, полученные от учредителей;

2. Уставный капитал;

3. Членские взносы;

4. Уставный фонд;

5. Резервы предстоящих платежей;

6. Нераспределенная прибыль.

3. Уставный капитал оценивается:

1. По сумме рыночных стоимостных акций;

2. В величине, объявленной в учредительных документах;

3. По сумме номинальных стоимостей акций с учетом затрат по их размещению.

4. Отражена сумма зарегистрированного уставного капитала:

1. Дт 50, 51 Кт 80;

2. Дт 80 Кт 75;

3. Дт 75 Кт 80;

4. Дт 51 Кт 80 Дт 51 Кт 83.

5. Увеличение уставного капитала может происходить путем ( 2 варианта)

1. Внесение дополнительных взносов участниками или проведения дополнительной эмиссии акций;

2. Присоединение начисленных учредителям дивидендов к уставному капиталу организации;

3. Увеличение номинальной стоимости размещенных акций;

4. Переоценки основных средств.

6.Отраженна сумма увеличения уставного капитала по решению акционеров после регистрации в ЕГРЮЛ внесенных в учредительные документы изменений:

1. Дт 84 Кт 80;

2. Дт 82 Кт 80;

3. Дт 83 Кт 80;

4. Дт 75 Кт 80.

7.Затраты на размещение выпущенных акций (плата за регистрацию эмиссии, консультационные услуги) учитываются:

1. В составе прочих расходов;

2. Как текущие расходы по обычным видам деятельности;

3. Как расходы будущих периодов;

4. Как уменьшение уставного капитала;

5. В составе нематериальных активов как организационные расходы.

8.Аннулирование ранее выкупленных у акционеров собственных акций:

1. Дт 81 Кт 80, Дт 81 Кт 91;

2. Дт 75 Кт 81;

3. Дт 81 Кт 75, Дт 81 Кт 84;

4. Дт 80 Кт 81, Дт 91 Кт 81.

9.Выкуп акционерным обществом собственных акций допускаются:

1. Только если предусмотрено уставом акционерного общества;

2. В случае принятия собранием акционеров решения об уменьшении уставного капитала;

3. На основании решения общего собрания акционеров об уменьшение уставного капитала и если возможность осуществление таких операций предусмотрено уставом, но на сумму не более 10% уставного капитала.

10.Операции по выкупу и вторичному размещению собственных акций в бухгалтерском учете отражаются записью:

1. Дт 83 Кт 51, Дт 75 Кт 81;

2. Дт 81 Кт 51, Дт 76 Кт 81, Дт 91 Кт 81, Дт 51 Кт 76;

3. Дт 81 Кт 51, Дт 51 Кт 81;

4. Дт 81 Кт 51, Дт 75 Кт 81, Дт 51 Кт 75, Дт 91 Кт 81.

11.Акционерное общество обязано уменьшить размер уставного капитала, но не ниже установленного в законе, в случаях (2 варианта) :

1. Не полной оплаты акций в течении первого года деятельности общества;

2. Не полной оплаты выпущенных акций и невозможности их размещения в течении одного года;

3. Не возможности продажи собственных акций в течении одного года со дня выкупа;

4. Если по окончании второго года деятельности стоимость чистых активов общества оказывается меньше его уставного капитала.

12.Формирование резервного капитала отражается запись:

1. Дт 99 Кт82;

2. Дт 80 Кт82;

3. Дт 84 Кт82;

4. Дт 96 Кт 82.

13.Размер резервного капитала открытых акционерных обществ определяется:

1.Уставом;

2.Обслуживающим банком на основе нормативов, установленных ЦБР;

3.Уставом, но не менее 5% величины уставного капитала;

4.Комиссии по рынку ценных бумаг исходя из зарегистрированного выпуска акций.

14.Использование резервного капитала допускается на цели (3 варианта):

1.Увеличение уставного капитала;

2.Своевременной выплаты работникам заработной платы и исходного пособия при ликвидации организации;

3.Покрытие убытка отчетного года;

4.Выкупа собственных акций у акционеров;

5.Обеспечение обязательств по полученным займам и кредитам;

6.Погашение выпущенных и размещенных облигаций.

15.Источниками формирования добавочного капитала являются суммы (3 варианта):

1.До оценки основных средств;

2.Безвозмездно полученных активов;

3.Курсовых разниц по вкладам в уставный капитал в валюте;

4.Эмиссионного дохода;

5.Нераспределенной прибыли.

16.Отражена сумма уценки основных средств при наличие добавочного капитала:

1.Дт 01 Кт83;

2.Дт 83 Кт 01;

3.Дт 83 Кт 01, Дт 02 Кт 83;

4.Дт 01 Кт 83, Дт 83 Кт 02.

17.При выбытии переоцененных основных средств сумма добавочного капитала:

1.Продолжает учитываться в составе добавочного капитала и используется в установленных законодательством случаях;

2.Присоединяется к уставному капиталу;

3.Аннулируется с одновременным отражением убытка;

4.Присоединяется к нераспределенной прибыли.

18.Эмиссионных доход, полученный при размещение выпущенных акций выше номинала, отражается записью:

1.Дт 75 Кт 83;

2.Дт 80 Кт 83;

3.Дт 50, 51 Кт 83;

4.Дт 84 Кт 83.

19.Распределение суммы, полученной по итогам года нераспределенной прибыли, отражается записями (4 варианта):

1.Дт 84 Кт 75; 2.Дт 84 Кт 80; 3.Дт 84 Кт 50,51;

4.Дт 84 Кт 82; 5.Дт 84 Кт 81; 6.Дт 84 Кт 83.

20.Нераспределенная прибыль представляет собой:

1.Собственный капитал организации, используемый на определенные нормативными актами и уставом цели;

2.Не выплаченные учредителям дивиденды, оставшиеся в обороте организации;

3.Разницу между доходами и расходами организации;

4.Остаток активов организации после вычета из них кредиторской задолженности.

21.Сумма нераспределенной ( чистой) прибыли определяется:

1.Нарастающим итогом с начала года;

2.Ежемесячно;

3.По итогам каждого квартала;

4.Заключительными оборотами декабря отчетного года.

22.Размещены выпущенные акционерным обществом облигации по цене, превышающий их номинальную стоимость:

1.Дт 51 Кт 66, Дт 91 Кт 66;

2.Дт 85 Кт 66, Дт 66 Кт 91;

3.Дт 85 Кт 66, Дт 58 Кт 98, Дт 98 Кт 91;

4.Дт 51 Кт 66, Дт 66 Кт 98, Дт 98 Кт 91.

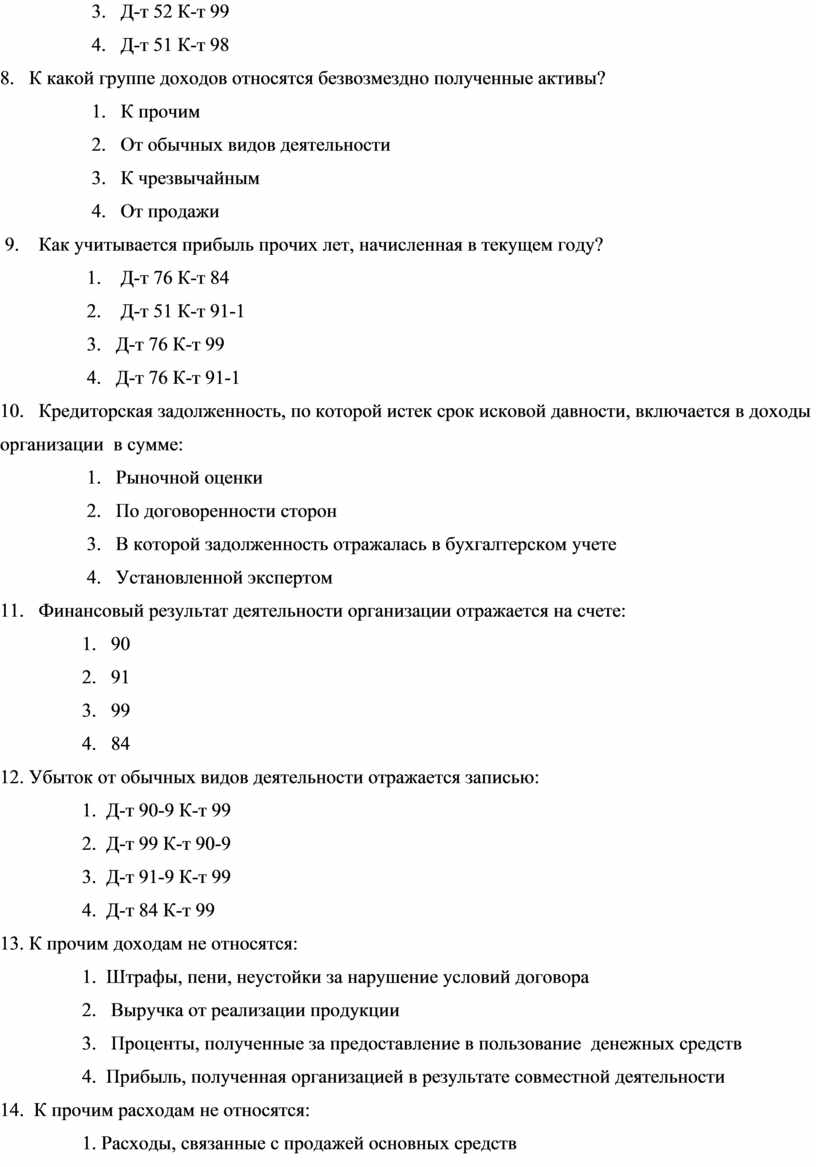

Тема 4: Учет финансовых результатов

1. экономическая выгода, учитываемая в той мере, в которой ее можно оценить

2. увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящие к увеличению капитала , за исключением вкладов учредителей

3. увеличение активов организации

2. К какому виду доходов относится арендная плата в лизинговой компании

1. к прочим доходам

2. к доходам, связанным с производством и реализацией

3. к чрезвычайным доходам

4. к доходам от обычных видов деятельности

3.Какой счет используется для бухгалтерского учета доходов от обычных видов деятельности?

1. 90

2. 91

3. 99

4. 98

4. Что понимается под валовой прибылью?

1. Налогооблагаемая прибыль

2. Разность между выручкой от продажи и себестоимостью проданных товаров

3. Конечный финансовый результат

4. Прибыль от финансово-хозяйственной деятельности

5. Прибыль, полученная участником совместной деятельности, учитывается в составе доходов:

1. От обычных видов деятельности

2. Чрезвычайных

3. Прочих

4. От реализации

6. Чрезвычайные доходы отражаются проводкой:

1. Д-т 01, 10 К-т 91

2. Д-т 01, 10 К-т 98

3. Д-т 01, 10 К-т 84

4. Д-т 01, 10 и др. К-т 99

7. Как в бухгалтерском учете отражаются проценты, причитающиеся организации за использование банком денежных средств?

1. Д-т 58 К-т 91-1

2. Д-т 51 К-т 91-1

3. Д-т 52 К-т 99

4. Д-т 51 К-т 98

8. К какой группе доходов относятся безвозмездно полученные активы?

1. К прочим

2. От обычных видов деятельности

3. К чрезвычайным

4. От продажи

9. Как учитывается прибыль прочих лет, начисленная в текущем году?

1. Д-т 76 К-т 84

2. Д-т 51 К-т 91-1

3. Д-т 76 К-т 99

4. Д-т 76 К-т 91-1

10. Кредиторская задолженность, по которой истек срок исковой давности, включается в доходы организации в сумме:

1. Рыночной оценки

2. По договоренности сторон

3. В которой задолженность отражалась в бухгалтерском учете

4. Установленной экспертом

11. Финансовый результат деятельности организации отражается на счете:

1. 90

2. 91

3. 99

4. 84

12. Убыток от обычных видов деятельности отражается записью:

1. Д-т 90-9 К-т 99

2. Д-т 99 К-т 90-9

3. Д-т 91-9 К-т 99

4. Д-т 84 К-т 99

13. К прочим доходам не относятся:

1. Штрафы, пени, неустойки за нарушение условий договора

2. Выручка от реализации продукции

3. Проценты, полученные за предоставление в пользование денежных средств

4. Прибыль, полученная организацией в результате совместной деятельности

14. К прочим расходам не относятся:

1. Расходы, связанные с продажей основных средств

2. Убытки прошлых лет, признанные в отчетном году

3. Расходы, связанные с оплатой услуг, оказываемых кредитными организациями

4. Расходы на оплату труда

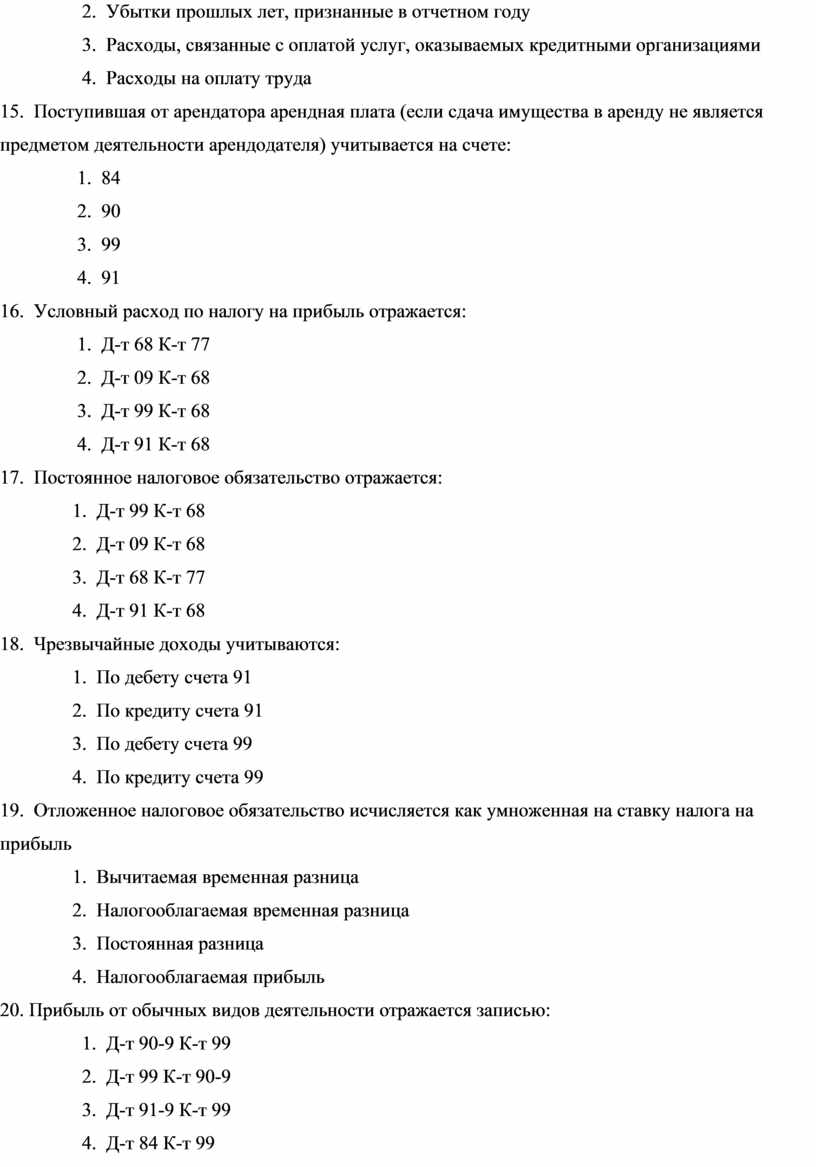

15. Поступившая от арендатора арендная плата (если сдача имущества в аренду не является предметом деятельности арендодателя) учитывается на счете:

1. 84

2. 90

3. 99

4. 91

16. Условный расход по налогу на прибыль отражается:

1. Д-т 68 К-т 77

2. Д-т 09 К-т 68

3. Д-т 99 К-т 68

4. Д-т 91 К-т 68

17. Постоянное налоговое обязательство отражается:

1. Д-т 99 К-т 68

2. Д-т 09 К-т 68

3. Д-т 68 К-т 77

4. Д-т 91 К-т 68

18. Чрезвычайные доходы учитываются:

1. По дебету счета 91

2. По кредиту счета 91

3. По дебету счета 99

4. По кредиту счета 99

19. Отложенное налоговое обязательство исчисляется как умноженная на ставку налога на прибыль

1. Вычитаемая временная разница

2. Налогооблагаемая временная разница

3. Постоянная разница

4. Налогооблагаемая прибыль

20. Прибыль от обычных видов деятельности отражается записью:

1. Д-т 90-9 К-т 99

2. Д-т 99 К-т 90-9

3. Д-т 91-9 К-т 99

4. Д-т 84 К-т 99

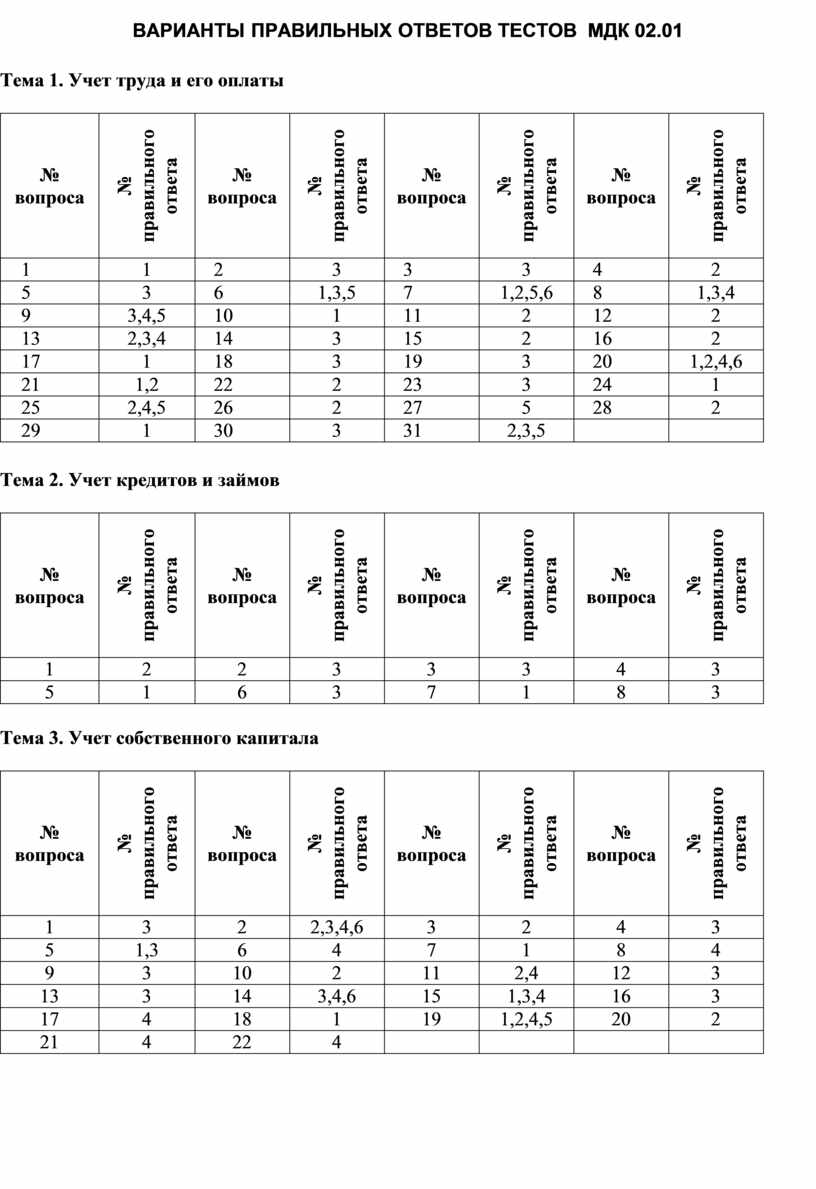

Тема 1. Учет труда и его оплаты

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

1 |

2 |

3 |

3 |

3 |

4 |

2 |

|

5 |

3 |

6 |

1,3,5 |

7 |

1,2,5,6 |

8 |

1,3,4 |

|

9 |

3,4,5 |

10 |

1 |

11 |

2 |

12 |

2 |

|

13 |

2,3,4 |

14 |

3 |

15 |

2 |

16 |

2 |

|

17 |

1 |

18 |

3 |

19 |

3 |

20 |

1,2,4,6 |

|

21 |

1,2 |

22 |

2 |

23 |

3 |

24 |

1 |

|

25 |

2,4,5 |

26 |

2 |

27 |

5 |

28 |

2 |

|

29 |

1 |

30 |

3 |

31 |

2,3,5 |

|

|

Тема 2. Учет кредитов и займов

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

2 |

2 |

3 |

3 |

3 |

4 |

3 |

|

5 |

1 |

6 |

3 |

7 |

1 |

8 |

3 |

Тема 3. Учет собственного капитала

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

3 |

2 |

2,3,4,6 |

3 |

2 |

4 |

3 |

|

5 |

1,3 |

6 |

4 |

7 |

1 |

8 |

4 |

|

9 |

3 |

10 |

2 |

11 |

2,4 |

12 |

3 |

|

13 |

3 |

14 |

3,4,6 |

15 |

1,3,4 |

16 |

3 |

|

17 |

4 |

18 |

1 |

19 |

1,2,4,5 |

20 |

2 |

|

21 |

4 |

22 |

4 |

|

|

|

|

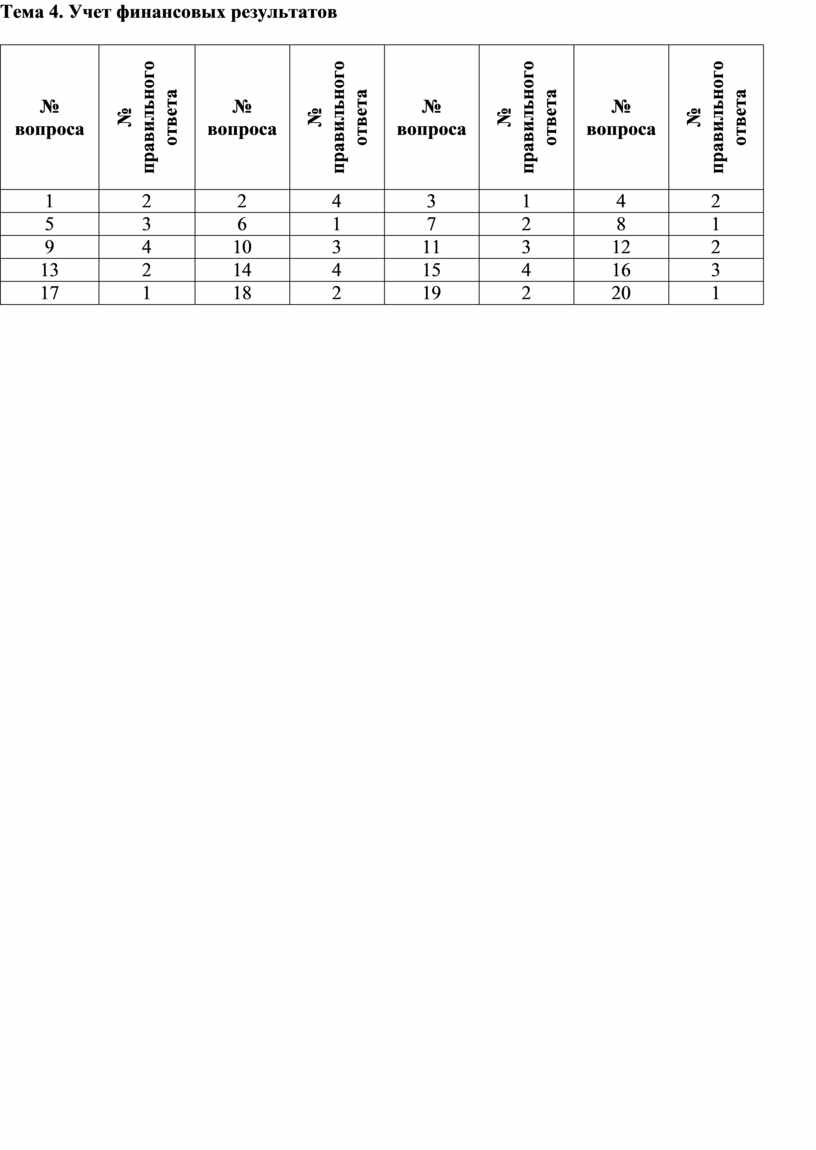

Тема 4. Учет финансовых результатов

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

2 |

2 |

4 |

3 |

1 |

4 |

2 |

|

5 |

3 |

6 |

1 |

7 |

2 |

8 |

1 |

|

9 |

4 |

10 |

3 |

11 |

3 |

12 |

2 |

|

13 |

2 |

14 |

4 |

15 |

4 |

16 |

3 |

|

17 |

1 |

18 |

2 |

19 |

2 |

20 |

1 |

Комплект тестов МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации.

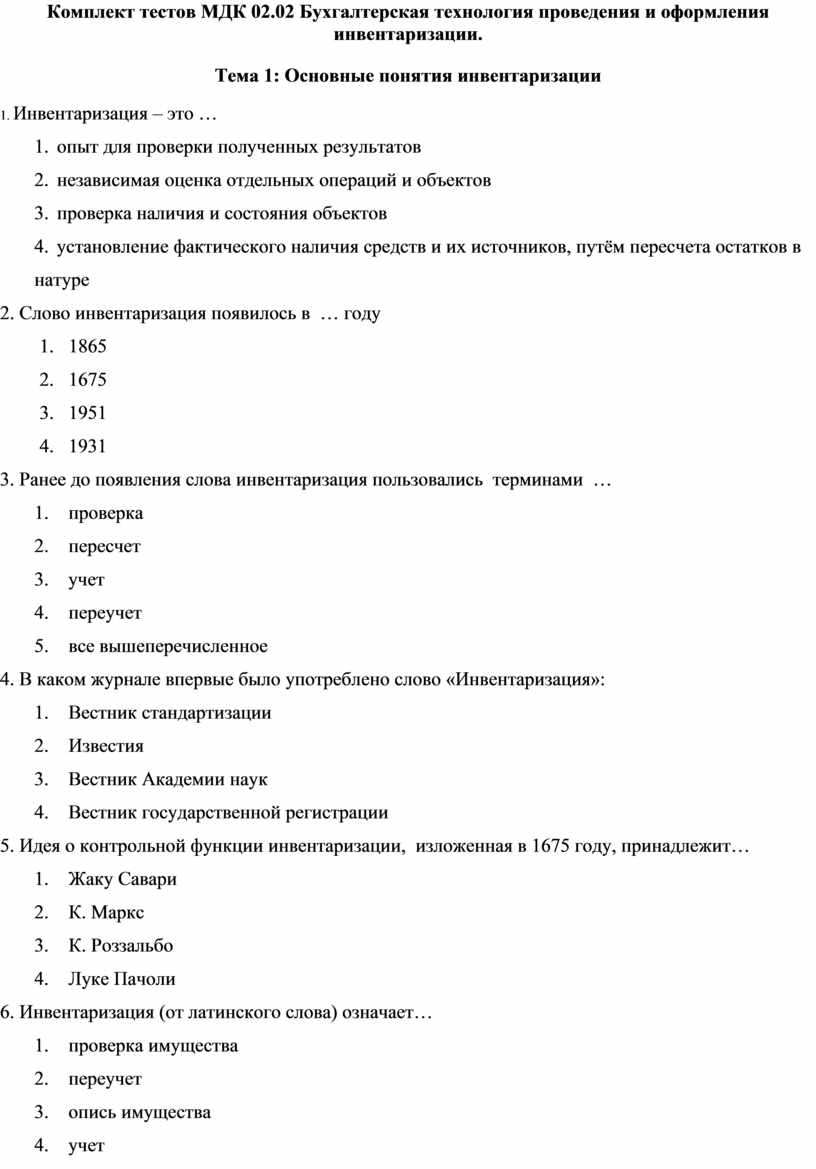

1. Инвентаризация – это …

1. опыт для проверки полученных результатов

2. независимая оценка отдельных операций и объектов

3. проверка наличия и состояния объектов

4. установление фактического наличия средств и их источников, путём пересчета остатков в натуре

2. Слово инвентаризация появилось в … году

1. 1865

2. 1675

3. 1951

4. 1931

3. Ранее до появления слова инвентаризация пользовались терминами …

1. проверка

2. пересчет

3. учет

4. переучет

5. все вышеперечисленное

4. В каком журнале впервые было употреблено слово «Инвентаризация»:

1. Вестник стандартизации

2. Известия

3. Вестник Академии наук

4. Вестник государственной регистрации

5. Идея о контрольной функции инвентаризации, изложенная в 1675 году, принадлежит…

1. Жаку Савари

2. К. Маркс

3. К. Роззальбо

4. Луке Пачоли

6. Инвентаризация (от латинского слова) означает…

1. проверка имущества

2. переучет

3. опись имущества

4. учет

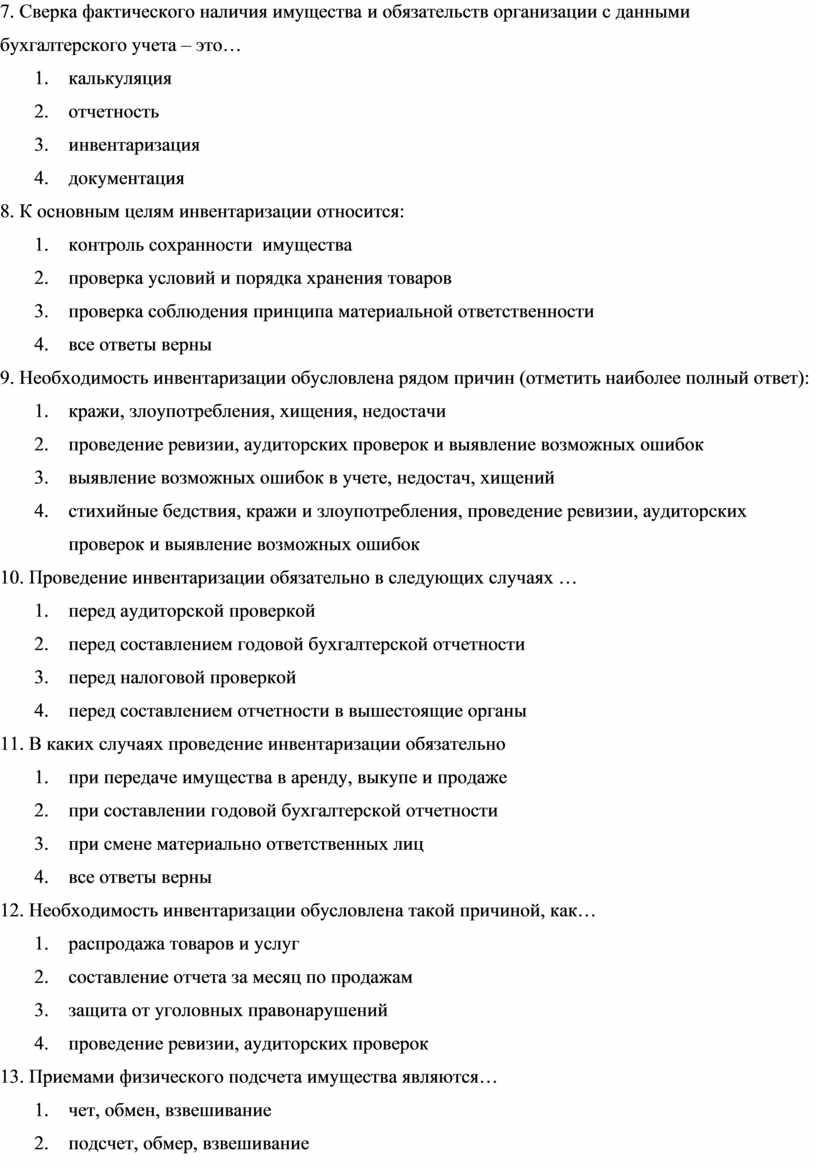

7. Сверка фактического наличия имущества и обязательств организации с данными бухгалтерского учета – это…

1. калькуляция

2. отчетность

3. инвентаризация

4. документация

8. К основным целям инвентаризации относится:

1. контроль сохранности имущества

2. проверка условий и порядка хранения товаров

3. проверка соблюдения принципа материальной ответственности

4. все ответы верны

9. Необходимость инвентаризации обусловлена рядом причин (отметить наиболее полный ответ):

1. кражи, злоупотребления, хищения, недостачи

2. проведение ревизии, аудиторских проверок и выявление возможных ошибок

3. выявление возможных ошибок в учете, недостач, хищений

4. стихийные бедствия, кражи и злоупотребления, проведение ревизии, аудиторских проверок и выявление возможных ошибок

10. Проведение инвентаризации обязательно в следующих случаях …

1. перед аудиторской проверкой

2. перед составлением годовой бухгалтерской отчетности

3. перед налоговой проверкой

4. перед составлением отчетности в вышестоящие органы

11. В каких случаях проведение инвентаризации обязательно

1. при передаче имущества в аренду, выкупе и продаже

2. при составлении годовой бухгалтерской отчетности

3. при смене материально ответственных лиц

4. все ответы верны

12. Необходимость инвентаризации обусловлена такой причиной, как…

1. распродажа товаров и услуг

2. составление отчета за месяц по продажам

3. защита от уголовных правонарушений

4. проведение ревизии, аудиторских проверок

13. Приемами физического подсчета имущества являются…

1. чет, обмен, взвешивание

2. подсчет, обмер, взвешивание

3. взвешивание, подсчет, обмен

4. пересчет, обмер, взвешивание

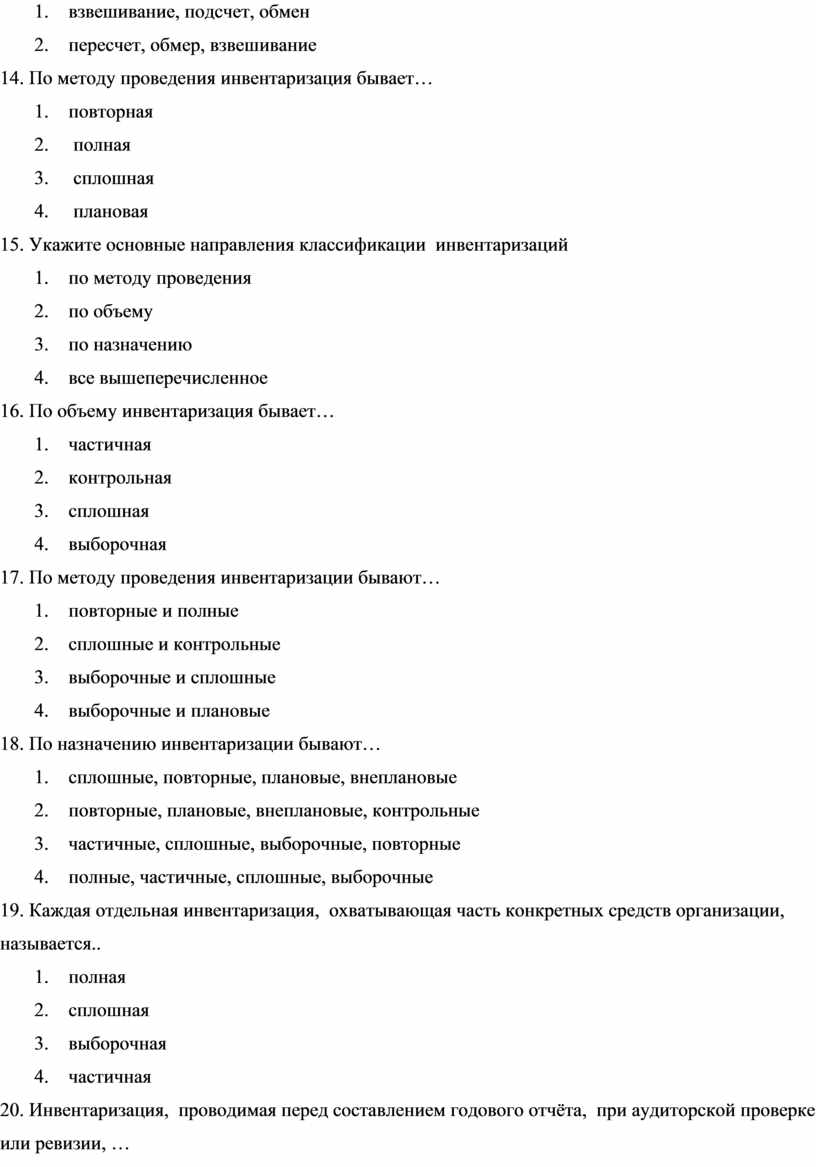

14. По методу проведения инвентаризация бывает…

1. повторная

2. полная

3. сплошная

4. плановая

15. Укажите основные направления классификации инвентаризаций

1. по методу проведения

2. по объему

3. по назначению

4. все вышеперечисленное

16. По объему инвентаризация бывает…

1. частичная

2. контрольная

3. сплошная

4. выборочная

17. По методу проведения инвентаризации бывают…

1. повторные и полные

2. сплошные и контрольные

3. выборочные и сплошные

4. выборочные и плановые

18. По назначению инвентаризации бывают…

1. сплошные, повторные, плановые, внеплановые

2. повторные, плановые, внеплановые, контрольные

3. частичные, сплошные, выборочные, повторные

4. полные, частичные, сплошные, выборочные

19. Каждая отдельная инвентаризация, охватывающая часть конкретных средств организации, называется..

1. полная

2. сплошная

3. выборочная

4. частичная

20. Инвентаризация, проводимая перед составлением годового отчёта, при аудиторской проверке или ревизии, …

1. контрольная

2. полная

3. повторная

4. ревизионная

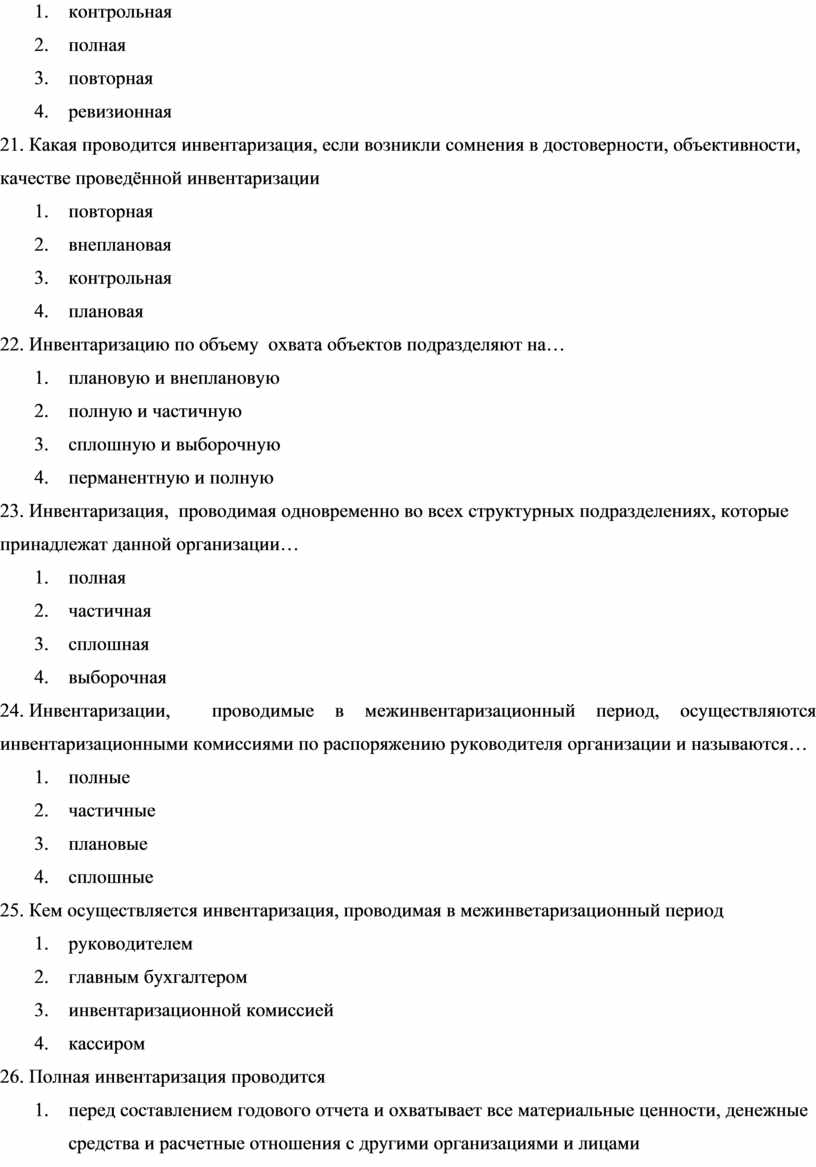

21. Какая проводится инвентаризация, если возникли сомнения в достоверности, объективности, качестве проведённой инвентаризации

1. повторная

2. внеплановая

3. контрольная

4. плановая

22. Инвентаризацию по объему охвата объектов подразделяют на…

1. плановую и внеплановую

2. полную и частичную

3. сплошную и выборочную

4. перманентную и полную

23. Инвентаризация, проводимая одновременно во всех структурных подразделениях, которые принадлежат данной организации…

1. полная

2. частичная

3. сплошная

4. выборочная

24. Инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации и называются…

1. полные

2. частичные

3. плановые

4. сплошные

25. Кем осуществляется инвентаризация, проводимая в межинветаризационный период

1. руководителем

2. главным бухгалтером

3. инвентаризационной комиссией

4. кассиром

26. Полная инвентаризация проводится

1. перед составлением годового отчета и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами

2. перед составлением годового отчета и охватывает только некоторую часть материальных ценностей, денежных средств, принадлежащих организации

3. в силу сложившихся обстоятельств: при хищениях, при передаче дел материально-ответственным лицом

4. только у конкретного материально-ответсвенного лица и только по некоторым ценностям на выбор

27. Плановая инвентаризация проводится…

1. в силу сложившихся обстоятельств: при хищениях, при передаче дел материально-ответственным лицом

2. по графику в указанные сроки, утвержденные руководителем, причем сроки её проведения известны сотрудникам организации

3. по графику в указанные сроки, утвержденные руководителем, причем сроки её проведения не подлежат оглашению

4. одновременно во всех структурных подразделениях и предприятиях, которые подлежат данной организации перед составлением годового отчета

28. Повторная инвентаризация проводится…

1. по усмотрению руководителя организации

2. если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации

3. сразу же после проведения выборочной инвентаризации

4. всегда, после проведения любой инвентаризации

29. Инвентаризация по назначению бывает…

1. внеплановая

2. плановая

3. повторная

4. контрольная

5. все ответы верны

30. Инвентаризации можно классифицировать (выбрать неверный ответ):

1. по методу проведения

2. по назначению

3. по объему

4. по направлению

31. Что служит основанием для признания результатов инвентаризации недействительными?

1. отсутствие руководителя организации

2. отсутствие хотя бы одного члена комиссии

3. обнаруженная недостача

4. обнаруженные излишки

32. Если не была проведена инвентаризация и ее результаты не были включены в бухгалтерскую отчетность, то отчетность в России считается…

1. действительной

2. недействительной

3. частично действительной

4. нет верного ответа

33. Инвентаризация в организации проводится…

1. материально-ответственными лицами

2. работниками бухгалтерии

3. специальной комиссией, назначенной руководителем организации

4. работниками планово-экономического отдела

34. Председатель инвентаризационной комиссии визирует…

1. бухгалтерские регистры

2. бухгалтерские отчеты

3. налоговые регистры

4. первичные документы, представленные материально-ответственным лицом

35. Если материально ответственное лицо на момент проведения инвентаризации имеет документы, не переданные в бухгалтерию по различным причинам, то они проверяются…

1. руководителем

2. бухгалтерией

3. инвентаризационной комиссией

4. другим материально-ответственным лицом

36. В состав инвентаризационной комиссии можно включать…

1. представителей службы внутреннего аудита организации, а также независимые аудиторские организации

2. представителей налоговой инспекции

3. представителей пенсионного фонда

4. поставщиков, подрядчиков

37. Помещение, в котором проводится инвентаризация и хранятся материальные ценности, при уходе инвентаризационной комиссии …

1. может быть открытым

2. должно охраняться службой внутренней безопасности

3. на усмотрение инвентаризационной комиссии

4. опечатывается

38. Описи заполняются…

1. четко, ясно, без помарок

2. через копировальную бумагу

3. лично кассиром, четко, ясно, без помарок

4. любым работником бухгалтерии, четко, ясно, без помарок

39. Результаты сравнения фактического наличия ценностей и данных бухгалтерского учета…

1. отдают в архив

2. записывают в сличительную ведомость

3. записывают в ведомость заработной платы

4. сдают в налоговую инспекцию

40. Пустые строки в инвентаризационной описи должны…

1. зачеркиваться

2. ликвидироваться

3. заполняться прописными буквами

4. прочеркиваться

41. Оформленные инвентаризационные описи и акты сдают…

1. в налоговые органы

2. в бухгалтерию

3. руководителю организации

4. в архив

42. Исправление ошибок в инвентаризационных описях…

1. невозможно, все должно быть заполнено четко и ясно, без помарок и подчисток

2. зачеркнуть неправильную запись и написать нужную запись

3. зачеркнуть неправильную запись, над ней написать правильную запись; исправления должны быть оговорены и подписаны всеми членами комиссии

4. используется способ исправления «красное сторно»

43. К этапам инвентаризации относится…

1. сравнительно-заключительный этап

2. заключительно-аналитический этап

3. аналитический

4. сравнительно-аналитический

44. На последней странице описи должна быть сделана отметка о проверке цены, таксировки, подсчете итогов и подпись лица, выполнившего проверку – это…

1. сравнительно-аналитический этап

2. таксировачный этап

3. заключительный этап

4. аналитический этап

45. На этом этапе на основании приказа руководителя создается постоянно действующая инвентаризационная комиссия – это…

1. таксировачный этап

2. заключительный этап

3. сравнительно-заключительный этап

4. подготовительный этап

46. Этап, при котором результаты инвентаризации отражаются в учётных регистрах и бухгалтерской отчётности согласно Положению по бугалтерскому учёту:

1. заключительный

2. таксировочный

3. сравнительно-аналитический

4. итоговый

47. Этапы проведения инвентаризации:

1. таксировочный, заключительный, сравнительно-аналитический, начальный

2. подготовительный, таксировочный, сравнительно-аналитический, заключительный

3. подготовительный, аналитический, таксировочный, заключительный

4. подготовительный, сравнительный, таксировочный, итоговый

48. В ходе подготовительного этапа на основании приказа руководителя создается…

1. аудиторская комиссия

2. инвентарная комиссия

3. инвентаризационная комиссия

4. проверочная комиссия

49. Объектами бухгалтерского учета является…

1. имущество организации

2. обязательства и хозяйственные операции

3. имущество организации, обязательства и хозяйственные операции

4. имущество и обязательства

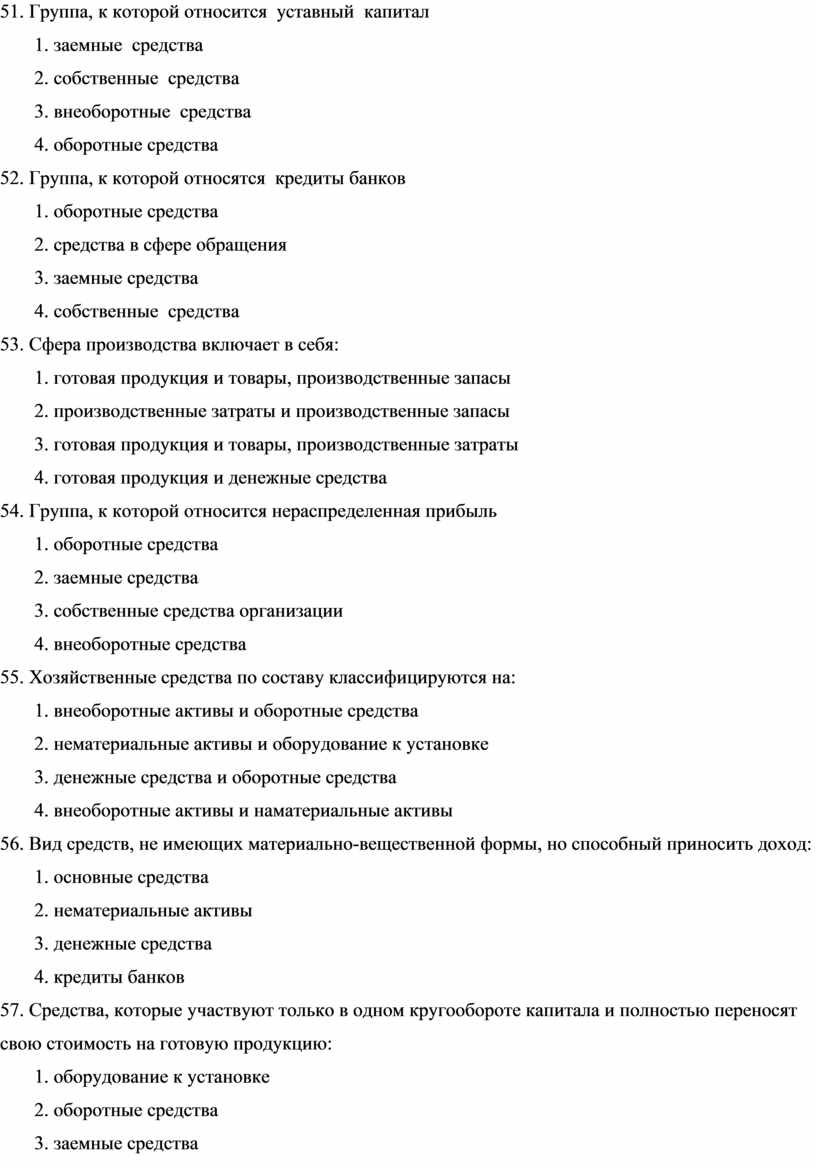

50. Группа, к которой относятся основные средства

1. внеоборотные средства

2. оборотные средства

3. собственные источники

4. заемные средства

51. Группа, к которой относится уставный капитал

1. заемные средства

2. собственные средства

3. внеоборотные средства

4. оборотные средства

52. Группа, к которой относятся кредиты банков

1. оборотные средства

2. средства в сфере обращения

3. заемные средства

4. собственные средства

53. Сфера производства включает в себя:

1. готовая продукция и товары, производственные запасы

2. производственные затраты и производственные запасы

3. готовая продукция и товары, производственные затраты

4. готовая продукция и денежные средства

54. Группа, к которой относится нераспределенная прибыль

1. оборотные средства

2. заемные средства

3. собственные средства организации

4. внеоборотные средства

55. Хозяйственные средства по составу классифицируются на:

1. внеоборотные активы и оборотные средства

2. нематериальные активы и оборудование к установке

3. денежные средства и оборотные средства

4. внеоборотные активы и наматериальные активы

56. Вид средств, не имеющих материально-вещественной формы, но способный приносить доход:

1. основные средства

2. нематериальные активы

3. денежные средства

4. кредиты банков

57. Средства, которые участвуют только в одном кругообороте капитала и полностью переносят свою стоимость на готовую продукцию:

1. оборудование к установке

2. оборотные средства

3. заемные средства

4. основные средства

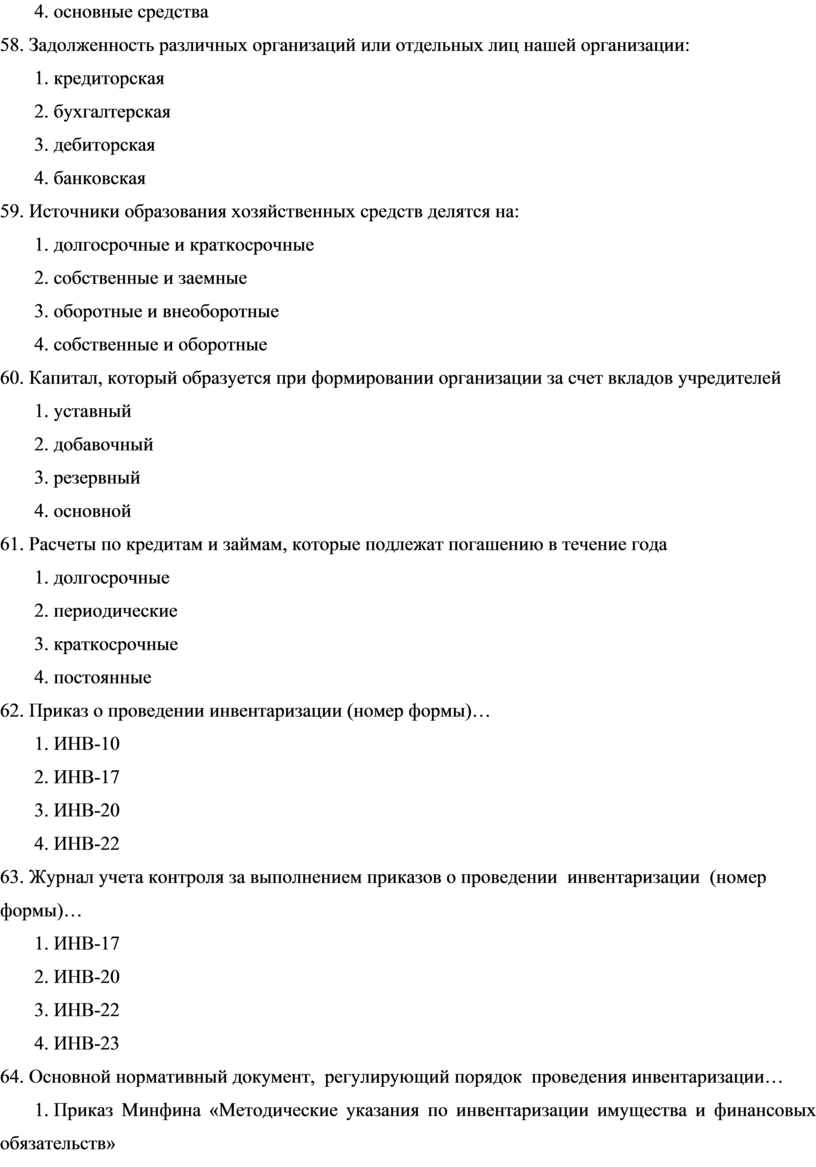

58. Задолженность различных организаций или отдельных лиц нашей организации:

1. кредиторская

2. бухгалтерская

3. дебиторская

4. банковская

59. Источники образования хозяйственных средств делятся на:

1. долгосрочные и краткосрочные

2. собственные и заемные

3. оборотные и внеоборотные

4. собственные и оборотные

60. Капитал, который образуется при формировании организации за счет вкладов учредителей

1. уставный

2. добавочный

3. резервный

4. основной

61. Расчеты по кредитам и займам, которые подлежат погашению в течение года

1. долгосрочные

2. периодические

3. краткосрочные

4. постоянные

62. Приказ о проведении инвентаризации (номер формы)…

1. ИНВ-10

2. ИНВ-17

3. ИНВ-20

4. ИНВ-22

63. Журнал учета контроля за выполнением приказов о проведении инвентаризации (номер формы)…

1. ИНВ-17

2. ИНВ-20

3. ИНВ-22

4. ИНВ-23

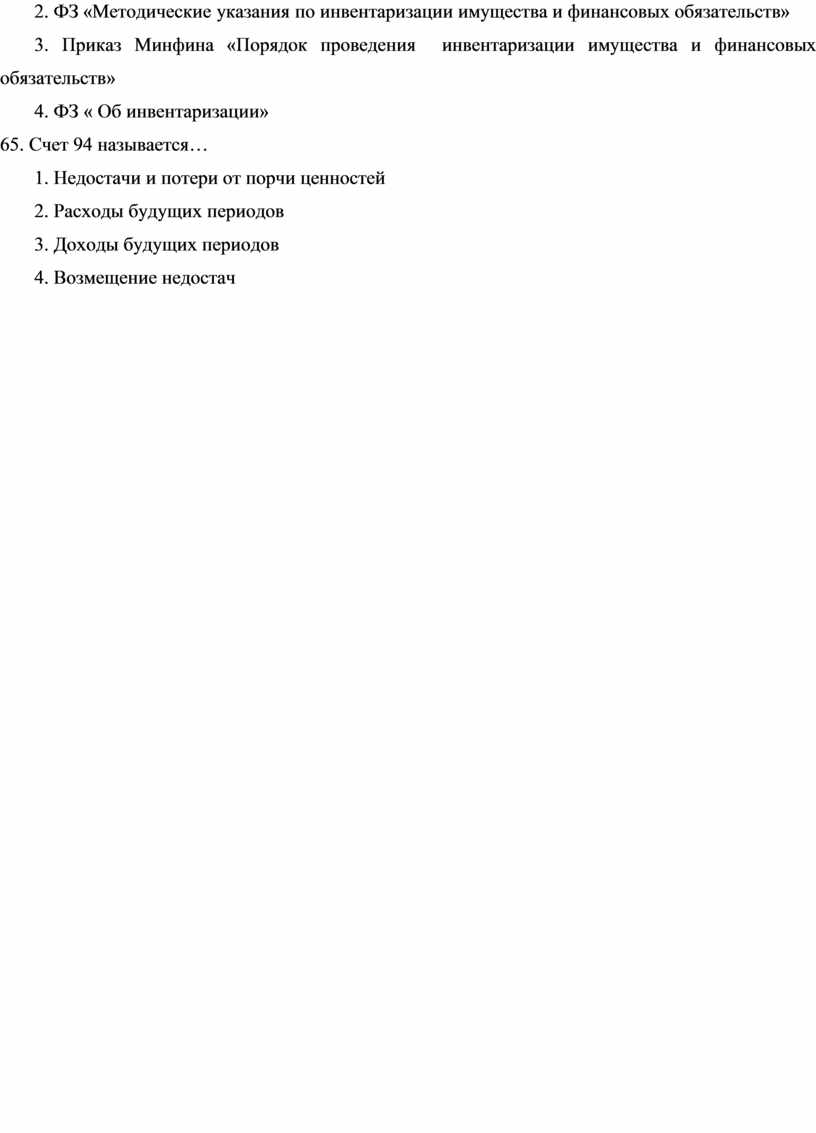

64. Основной нормативный документ, регулирующий порядок проведения инвентаризации…

1. Приказ Минфина «Методические указания по инвентаризации имущества и финансовых обязательств»

2. ФЗ «Методические указания по инвентаризации имущества и финансовых обязательств»

3. Приказ Минфина «Порядок проведения инвентаризации имущества и финансовых обязательств»

4. ФЗ « Об инвентаризации»

65. Счет 94 называется…

1. Недостачи и потери от порчи ценностей

2. Расходы будущих периодов

3. Доходы будущих периодов

4. Возмещение недостач

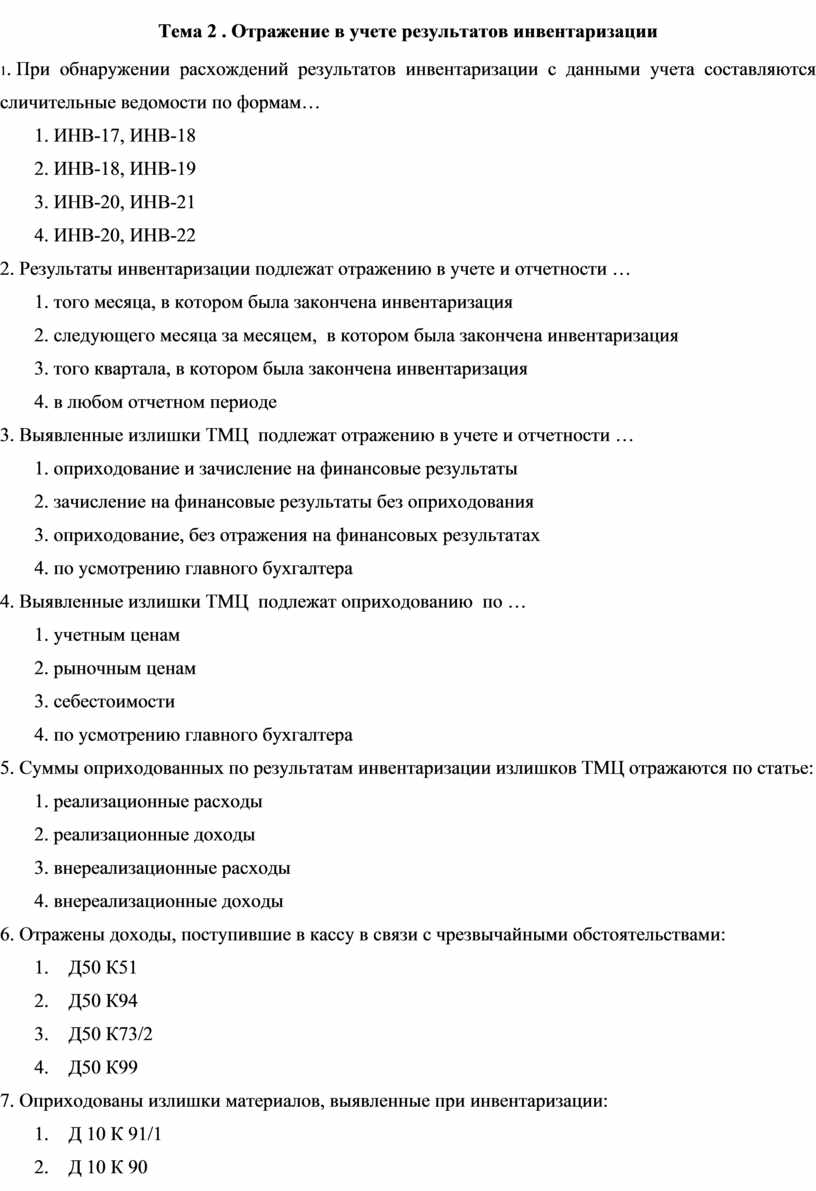

1. При обнаружении расхождений результатов инвентаризации с данными учета составляются сличительные ведомости по формам…

1. ИНВ-17, ИНВ-18

2. ИНВ-18, ИНВ-19

3. ИНВ-20, ИНВ-21

4. ИНВ-20, ИНВ-22

2. Результаты инвентаризации подлежат отражению в учете и отчетности …

1. того месяца, в котором была закончена инвентаризация

2. следующего месяца за месяцем, в котором была закончена инвентаризация

3. того квартала, в котором была закончена инвентаризация

4. в любом отчетном периоде

3. Выявленные излишки ТМЦ подлежат отражению в учете и отчетности …

1. оприходование и зачисление на финансовые результаты

2. зачисление на финансовые результаты без оприходования

3. оприходование, без отражения на финансовых результатах

4. по усмотрению главного бухгалтера

4. Выявленные излишки ТМЦ подлежат оприходованию по …

1. учетным ценам

2. рыночным ценам

3. себестоимости

4. по усмотрению главного бухгалтера

5. Суммы оприходованных по результатам инвентаризации излишков ТМЦ отражаются по статье:

1. реализационные расходы

2. реализационные доходы

3. внереализационные расходы

4. внереализационные доходы

6. Отражены доходы, поступившие в кассу в связи с чрезвычайными обстоятельствами:

1. Д50 К51

2. Д50 К94

3. Д50 К73/2

4. Д50 К99

7. Оприходованы излишки материалов, выявленные при инвентаризации:

1. Д 10 К 91/1

2. Д 10 К 90

3. Д 91/1 К 10

4. Д 10 К 91/2

8. Оприходованы излишки денежных средств, выявленные при инвентаризации:

1. Д 50 К 91/1

2. Д 91/2 К 50

3. Д 91/2 К 51

4. Д 50 К 90/1

9. Оприходованы излишки готовой продукции, выявленные при инвентаризации:

1. Д 41 К 91/1

2. Д 91/1 К 43

3. Д 43 К 90

4. Д 43 К 91/1

10. Нормативные документы предусматривают …

1. списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, сверх норм – за счет виновных лиц

2. списание недостач имущества производится за счет виновных лиц

3. списание недостач имущества производится согласно учетной политике организации

4. списание недостач имущества производится сразу на финансовые результаты

11. Списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения возможно в том случае, если…

1. такие нормы утверждены приказом руководителя организации

2. такие нормы утверждены главным бухгалтером

3. такие нормы утверждены нормативными актами соответствующих министерств и ведомств

4. такие нормы приведены в ФЗ «О бухгалтерском учете»

12. Списание недостач имущества на финансовые результаты производится по статье…

1. реализационные расходы

2. реализационные доходы

3. внереализационные расходы

4. внереализационные доходы

13. Если работодатель отказался взыскивать недостачу с виновного работника, то в этом случае списываемые суммы недостач при исчислении налога на прибыль будут относиться за счет…

1. нераспределенной прибыли организации после уплаты налога на прибыль

2. прибыли организации до уплаты налога на прибыль

3. внереализационных расходов

4. реализационных расходов

14. Зачет недостач излишками возможен…

1. в любом случае

2. при обнаружении излишков и недостач у одного материально-ответственного лица в отношении тождественных ценностей

3. в отношении любых ценностей по приказу руководителя

4. у разных материально-ответственных лиц по тождественным ценностям

15. Недостача в пределах норм естественной убыли отнесена на затраты производства:

1. Д26 К94

2. Д94 К20

3. Д94 К26

4. Д20 К94

16. Недостача в пределах норм естественной убыли отнесена на издержки обращения:

1. Д20 К94

2. Д44 К94

3. Д94 К44

4. Д43 К94

17. Недостача отнесена на виновное лицо:

1. Д73/2 К94

2. Д20 К94

3. Д94 К73/2

4. Д70 К94

18. Виновное лицо возмещает недостачу, сделав взнос в кассу:

1. Д50 К70

2. Д50 К73/2

3. Д51 К73/2

4. Д50 К51

19. Удержано из заработной платы виновного в погашении недостачи:

1. Д50 К73/2

2. Д73/2 К94

3. Д70 К73/2

4. Д73/2 К70

20. Восстановлен НДС с общей суммы недостачи:

1. Д94 К68

2. Д68 К94

3. Д19 К64

4. Д64 К19

21. Отражается недостача материалов при инвентаризации:

1. Д 91/2 К 10

2. Д 10 К 94

3. Д 94 К 10

4. Д 10 К 91/1

22. Отражается недостача готовой продукции при инвентаризации:

1. Д 43 К 94

2. Д 41 К 94

3. Д 84 К 43

4. Д 94 К 43

23. Выявлена недостача денежных средств в кассе:

1. Д 50 К 94

2. Д 94 К 50

3. Д 91/2 К 50

4. Д 94 К 51

24. При отсутствии виновных лиц недостача списана на финансовые результаты:

1. Д 99 К 94

2. Д 94 К 91/2

3. Д 91/2 К 94

4. Д 94 К 99

25. Выявлена недостача ТМЦ, учетная цена 1600 руб, восстановлен НДС с суммы недостачи в размере… руб.

1. 288

2. 244

3. 160

4. 89

Тема 3. Инвентаризация ОС и НМА

1. Инвентаризация ОС заключается …

1.. в проверке их фактического наличия в натуре по местам нахождения или эксплуатации и сравнении этих данных с учетными данными

2. в проверке инвентарных карточек ОС

3. в составлении перечня ОС

4. в переоценке ОС

2. Инвентаризация ОС может проводиться …

1. один раз в 5 лет

2. один раз в 4 года

3. один раз в 3 года перед составлением годового отчета, но не ранее 1 ноября отчетного года

4. по усмотрению главного бухгалтера

3. Инвентаризация библиотечных фондов и объектов недвижимости может проводиться …

1. один раз в 5 лет

2. один раз в 4 года

3. один раз в 10 лет

4. по усмотрению главного бухгалтера

4. По результатам осмотра ОС составляется инвентаризационная опись по форме…

1. ИНВ-1

2. ИНВ-1а

3. ИНВ-10

4. ИНВ-18

5. Если при инвентаризации ОС выявлены излишки или недостачи, то помимо описей, составляется сличительная ведомость по форме …

1. ИНВ-1

2. ИНВ-1а

3. ИНВ-10

4. ИНВ-18

6. Излишки ОС независимо от причин их образования приходуются по …

1. по балансовой стоимости

2. по рыночным ценам

3. по остаточной стоимости

4. по первоначальной стоимости

7. Оприходование неучтенных ОС отражается …

1. Д 08 К 99

2. Д 01 К 99

3. Д 01 К91/1, Д 08 К 01

4. Д 08 К 91/1, Д 01 К 08

8. При инвентаризации выявлена недостача ОС. Списывается первоначальная стоимость недостающего объекта ОС

1. Д 01/9 К 99

2. Д 01/9 К 91/1

3. Д 01/1 К 01/9

4. Д 01/9 К 01/1

9. При инвентаризации выявлена недостача ОС. Отражается сумма амортизации недостающего объекта ОС

1. Д 01/1 К 02

2. Д 02 К 01/1

3. Д 02 К 01/9

4. Д 01/9 К 02

10. При инвентаризации выявлена недостача ОС. Отражается остаточная стоимость недостающего объекта ОС

1. Д 01/1 К 94

2. Д 94 К 01/1

3. Д 94 К 01/9

4. Д 01/9 К 94

11. Сумма понесенного ущерба от недостачи объекта ОС относится на финансовые результаты при отсутствии возможности его взыскать с виновных лиц

1. Д 01/1 К 94

2. Д 91/2 К 94

3. Д 94 К 91/2

4. Д 01/9 К 94

12. Сумма недостачи ОС, предъявленная к взысканию с материально-ответственного лица по остаточной стоимости объекта

1. Д 73/2 К 94

2. Д 01/1 К 94

3. Д 94 К 73/2

4. Д 01/9 К 94

13. Разница между рыночной и балансовой стоимостью отсутствующего объекта ОС, выявленная при инвентаризации, предъявленная к взысканию с материально-ответственного лица

1. Д 73/2 К 94

2. Д 73/2 К 98/4

3. Д 94 К 73/2

4. Д 01/9 К 98/4

14. По мере взыскания ущерба с виновного лица, списывается сумма разницы между рыночной и балансовой стоимостью отсутствующего объекта ОС, выявленная при инвентаризации

1. Д 73/2 К 98/4

2. Д 98/4 К 94

3. Д 94 К 91/1

4. Д 98/4 К 91/1

15. Одновременно с инвентаризацией собственных ОС проверяются ОС, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется …

1. акт наличия

2. отдельная опись

3. сравнительная ведомость

4. журнал учета

16. Одновременно с инвентаризацией собственных ОС проверяются ОС, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись в количестве экземпляров …

1. 3, по каждому контрагенту

2. 2, по каждому контрагенту

3. 1, сводная по всем контрагентам

4. по усмотрению главного бухгалтера

17. Данные инвентаризации НМА заносятся в инвентаризационную опись формы …

1. ИНВ-1

2. ИНВ-1а

3. ИНВ-10

4. ИНВ-18

18. Если при инвентаризации НМА выявлены расхождения между фактическим наличием и учетными данными НМА, то помимо описей, составляется сличительная ведомость результатов инвентаризации по форме …

1. ИНВ-1

2. ИНВ-1а

3. ИНВ-10

4. ИНВ-18

19. Если при инвентаризации выявлены капитальные работы, увеличивающие балансовую оценку ОС, комиссия должна …

1. составить акт, в котором указать сумму дооценки

2. издать приказ об увеличении балансовой стоимости

3. составить служебную записку с указанием суммы дооценки

4. верны все ответы

20. Выявленные в ходе инвентаризации излишки НМА отражаются …

1. Д 04 К 91/1

2. Д 04 К 99

3. Д 04 К91/1, Д 08 К 04

4. Д 08 К 91/1, Д 04 К 08

1. При смене материально-ответственного лица проведение инвентаризации материалов…

1. обязательно

2. по усмотрению руководителя

3. по усмотрению главного бухгалтера

4. по рекомендации налоговой инспекции

2. При выявлении недостач и излишков соответствующие объяснения в письменном виде предоставляет…

1. председатель инвентаризационной комиссии

2. любой член инвентаризационной комиссии

3. материально-ответственное лицо

4. главный бухгалтер

3. Данные инвентаризации МПЗ заносятся в инвентаризационную опись формы …

1. ИНВ-1

2. ИНВ-3

3. ИНВ-17

4. ИНВ-19

4. Форма ИНВ-3 называется…

1. инвентаризационная опись товарно-материальных ценностей

2. инвентаризационная опись материалов

3. инвентаризационная опись материально-производственных запасов

4. сличительная ведомость результатов инвентаризации

5. При проведении инвентаризации тара…

1. не отражается в инвентаризационной описи

2. отражается в инвентаризационной описи по видам, целевому назначению и качественному состоянию

3. отражается в инвентаризационной описи только новая тара по видам и целевому назначению

4. по усмотрению председателя инвентаризационной комиссии

6. Тара, пришедшая в негодность, в инвентаризационной описи…

1. отражается в общей описи

2. отражается в отдельной описи

3. не отражается

4. по усмотрению председателя инвентаризационной комиссии

7. Качественное состояние тары можно классифицировать следующим образом…

1. новая, использованная

2. новая, бывшая в употреблении, требующая ремонта, пришедшая в негодность

3. новая, бывшая в употреблении, сломанная

4. новая, бывшая в употреблении, списанная

8. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма)…

1. ИНВ-1

2. ИНВ-3

3. ИНВ-17

4. ИНВ-19

9. Форма ИНВ-19 называется…

1. инвентаризационная опись товарно-материальных ценностей

2. инвентаризационная опись материалов

3. сличительная ведомость результатов инвентаризации материально-производственных запасов

4. сличительная ведомость результатов инвентаризации товарно-материальных ценностей

10. Недостачи ТМЦ списываются с кредита счета 94 следующим образом…

1. в пределах норм естественной убыли на счета затрат, сверх норм – на виновное лицо, при отсутствии виновных лиц – на финансовые результаты

2. в пределах норм естественной убыли на счета затрат, сверх норм – на финансовые результаты

3. на виновное лицо, при отсутствии виновных лиц – на финансовые результаты

4. в пределах норм естественной убыли на счета затрат, сверх норм – по усмотрению председателя инвентаризационной комиссии

11. Счет 98 называется…

1. Недостачи и потери от порчи ценностей

2. Расходы будущих периодов

3. Доходы будущих периодов

4. Возмещение недостач

12. Счет 98/3 называется…

1. Предстоящие поступления по недостачам, выявленным за прошлые годы

2. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

3. Доходы, полученные в счет будущих периодов

4. Безвозмездные поступления

13. Счет 98/4 называется…

1. Предстоящие поступления по недостачам, выявленным за прошлые годы

2. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

3. Доходы, полученные в счет будущих периодов

4. Безвозмездные поступления

14. Выявленная в ходе инвентаризации недостача материалов отражается …

1. Д 94 К 10, Д 68 К 19

2. Д 94 К 10, Д 19 К 68

3. Д 94 К 10, Д 94 К 19

4. Д 94 К 10, Д 94 К 68

15. Выявленная в ходе инвентаризации недостача взыскивается с виновных лиц по ценам, превышающим балансовую стоимость …

1. Д 73/2 К 10, Д 73/2 К 98/4

2. Д 73/2 К 94, Д 73/2 К 98/4

3. Д 94 К 73/2, Д 98/4 К 73/2

4. Д 94 К 98/4, Д 94 К 73/2

16. Списание недостачи по решению суда о необоснованности иска или несостоятельности должника …

1. Д 91/2 К 73/2

2. Д 94 К 73/2

3. Д 73/2 К 91/2

4. Д 73/2 К 94

17. По мере взыскания с материально-ответственного лица разницы ме.жду суммами балансовой и рыночной стоимости недостачи ТМЦ …

1. Д 73/2 К 70, Д 98/4 К 91/1

2. Д 70 К 73/2, Д 98/4 К 91/1

3. Д 94 К 73/2, Д 70 К 73/2

4. Д 94 К 98/4, Д 73/2 К 70

18. Выявленные в ходе инвентаризации излишки материалов приходуются …

1. Д 10 К 91/1 по учетным ценам

2. Д 10 К 91/1 по плановым ценам

3. Д 10 К 91/1 по рыночным ценам

4. Д 10 К 91/1 цены устанавливаются по усмотрению главного бухгалтера

19. Недостачи, выявленные в процессе инвентаризации в текущем году, но относящиеся к прошлым периодам и признанные материально-ответственным лицом …

1. Д 94 К 98/3, Д 73/2 К 94

2. Д 94 К 98/3, Д 73/2 К 98/4

3. Д 94 К 73/2, Д 98/4 К 73/2

4. Д 94 К 98/4, Д 94 К 73/2

20. Организация проводит переоценку МПЗ, ее результаты утверждаются руководителем. Сумма уценки МПЗ отражается …

1. Д 10 К 91/1

2. Д 91/2 К 10

3. Д 10 К 94

4. Д 91/2 К 94

21. Организация проводит переоценку МПЗ, ее результаты утверждаются руководителем. Сумма дооценки МПЗ отражается …

1. Д 10 К 91/1

2. Д 91/2 К 10

3. Д 10 К 94

4. Д 91/2 К 94

22. Счет 14 называется …

1. Заготовление и приобретение материальных ценностей

2. Резервы под снижение стоимости материальных ценностей

3. Отклонение в стоимости материальных ценностей

4. Резервы будущих периодов

23. Для обобщения информации об отклонениях (уменьшении) стоимости сырья, материалов и пр. организации могут формировать соответствующий резерв ан счете 14. Этот резерв создается …

1. по каждой единице запасов либо по отдельным видам запасов

2. по укрупненным группам запасов

3. только по основным материалам

4. по усмотрению главного бухгалтера

24. Образование резерва под снижение стоимости материальных ценностей …

1. Д 10 К 14/1

2. Д 91/2 К 10

3. Д 14/1 К 10

4. Д 91/2 К 14/1

25. По мере списания материальных ценностей в следующем отчетном периоде (за периодом, в котором был создан резерв под снижение материальных ценностей) восстановление зарезервированной суммы…

1. Д 10 К 14/1

2. Д 91/2 К 10

3. Д 14/1 К 91/1

4. Д 91/2 К 14/1

Тема 5 . Инвентаризация финансовых обязательств и расчетов

1. Под финансовыми обязательствами понимают (отметить наиболее полный и правильный ответ):

1. кредиторская, дебиторская задолженности, кредиты банков, займы

2. дебиторская задолженность, кредиты банков, займы, резервы

3. кредиторская задолженность, займы, резервы

4. кредиторская задолженность, кредиты банков, займы, резервы

2. Задача инвентаризации расчетов …

1. определение реального состояния расчетов и выявление задолженности, не реальной для взыскания

2. контроль и проверка имущества организации

3. определение и проверка наличных денег в кассе

4. определение и контроль денежных средств на расчетном счете организации

3. Инвентаризации расчетов включает проверку расчетов по следующим счетам…

1. 19, 50, 60, 62, 66, 67, 68, 69, 70, 71

2. 01, 08, 66, 67, 68, 69, 70, 71,73, 76

3. 60, 62, 66, 67, 68, 69, 70, 71,73, 76

4. 60, 62, 66, 67, 70, 71,73, 76, 90, 99

4. Задача инвентаризации расчетов– …

1. определение реального состояния расчетов и выявление задолженности, не реальной для взыскания

2. контроль и проверка имущества организации

3. определение и проверка наличных денег в кассе

4. определение и контроль денежных средств на расчетном счете организации

5. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма)

1. ИНВ-15

2. ИНВ-16

3. ИНВ-17а

4. ИНВ-17

6. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма)

1. Приложение к форме ИНВ-16

2. ИНВ-17

3. Приложение к форме ИНВ-17

4. ИНВ-17а

7. Счет 86 называется

1. Целевое финансирование

2. Целевые поступления

3. Бюджетное финансирование на целевые нужды

4. Доходы будущих периодов

8. В справке-приложении к форме ИНВ-17 по каждому дебитору и кредитору указывается…

1. справка заполняется в произвольной форме, нет унифицированной формы

2. бухгалтерские проводки возникновения задолженности, реквизиты каждого дебитора и кредитора, дата и причина возникновения задолженности, сумма задолженности

3. бухгалтерские проводки возникновения задолженности, реквизиты каждого дебитора и кредитора, сумма задолженности

4. реквизиты каждого дебитора и кредитора, дата и причина возникновения задолженности, сумма задолженности

9. На основании аналитического учета и актов сверок в ходе инвентаризации выявляются и указываются в форме ИНВ-17 виды дебиторской задолженности…

1. подтвержденная дебиторами, не подтвержденная дебиторами, с истекшим сроком исковой давности, с суммой задолженности более установленного лимита

2. подтвержденная дебиторами, не подтвержденная дебиторами, с истекшим сроком исковой давности

3. подтвержденная дебиторами, не подтвержденная дебиторами, с законченным полностью сроком исковой давности

4. подтвержденная дебиторами, не подтвержденная дебиторами, с истекшим сроком исковой давности, безнадежная задолженность

10. Общий срок исковой давности составляет…

1. 2 года

2. 3 года

3. 5 лет

4. 7 лет

11. Забалансовый счет 007 называется…

1. Списанная в убыток задолженность неплатежеспособных дебиторов

2. Списанная в убыток задолженность неплатежеспособных кредиторов

3. Списание убыточной задолженности

4. Списание просроченной задолженности

12. Счет 63 называется…

1. Резервы по просроченным долгам

2. Резервы по сомнительным долгам

3. Списание сомнительных долгов

4. Списание просроченной задолженности

13. Признание дебиторской задолженности убытком из-за неплатежеспособности должника…

1. является аннулированием задолженности

2. не является аннулированием задолженности

3. является основанием для списания средств с расчетного счета

4. не является основанием для списания средств с расчетного счета, но является аннулированием задолженности

14. Списанная в убыток дебиторская задолженность должна учитываться на забалансовом счете 007 в течение …

1. 1 года

2. 3 лет

3. 5 лет

4. 7 лет

15. Списание дебиторской задолженности при наличии в организации резерва по сомнительным долгам …

1. Д 63 К 91/1

2. Д 91/2 К 63

3. Д 62 К 63

4. Д 63 К 62

16. Списание дебиторской задолженности при отсутствии в организации резерва по сомнительным долгам …

1. Д 63 К 91/1

2. Д 91/2 К 62

3. Д 62 К 63

4. Д 63 К 62

17. Отражение списанной дебиторской задолженности на забалансовом счете для дальнейшего контроля…

1. Д 007

2. К 007

3. Д 62 К 007

4. Д 007 К 62

18. Поступление взысканной задолженности (ранее списанной в убыток)…

1. Д 51 К 91/1, К 007

2. Д 51 К 62, К 007

3. Д 51 К 91/1, Д 007

4. Д 51 К 62, Д 007

19. Если организации создала резерв по сомнительным долгам, то суммы списанной просроченной дебиторской задолженности относятся …

1. на финансовые результаты

2. на счет резерва сомнительных долгов

3. на счет резерва сомнительных долгов и на финансовые результаты

4. на финансовые результаты и на забалансовый счет

20. Если организации не создает резерв по сомнительным долгам, то суммы списанной просроченной дебиторской задолженности относятся …

1. на финансовые результаты

2. на счет резерва сомнительных долгов

3. на счет резерва сомнительных долгов и на финансовые результаты

4. на счет резерва и на забалансовый счет

Тема 6. Инвентаризация

1. В каком нормативном документе отражаются общие положения, порядок проведения и цели проведения инвентаризации?

1. Положение по бухгалтерскому учету.

2. Методические указания по проведению инвентаризации имущества и финансовых обязательств.

3.Приказ министерства Финансов РФ.

2. Какое имущество подлежит обязательной инвентаризации:

1. Основные средства, нематериальные активы.

2. Товары, готовая продукция, денежные средства.

3. Все имущество организации.

3. По объему инвентаризация бывает:

1. Контрольная, частичная.

2. Полная и частичная.

3. Полная, внезапная.

4. Целями инвентаризации является:

1. Контроль и полнота отражения при хищении имущества.

2. Проверка данных учета, контроль за сохранностью имущества, проверка всех хозяйственных операций.

3. Проверка документации бухгалтерского учета.

5. Полная инвентаризация проводится:

1. Перед составлением годового отчета, при аудиторской проверке.

2. Ежеквартально, или если возникли сомнения в достоверности данных.

3. По желанию руководителя и главного бухгалтера.

6. Какой унифицированной формой оформляется «Приказ о проведении инвентаризации»:

1. Форма № ИНВ 22

2. Форма № ИНВ 16

3. Приказ о проведении инвентаризации

7. Какое неотъемлемое приложение должно быть в инвентаризационной описи:

1. Обязательно заполнено с помощью ЭВМ.

2. Обязательная расписка материально-ответственных лиц.

3. Все используемые счета в бухгалтерском учете.

8. Кем устанавливается обязательное проведение инвентаризации:

1. Руководителем и отделом кадров.

2. Законодательством РФ, федеральными и отраслевыми стандартами.

3. Главным бухгалтером.

9. В обязательный состав инвентаризационной комиссии входят (2 варианта):

1. Руководитель, рабочие, инженер.

2. Специалисты, обладающие необходимой квалификацией.

3. Материально-ответственные лица.

4. Все сотрудники организации.

5. Главный бухгалтер, помощники цеха.

10. Какие обязательные реквизиты должны присутствовать в оформлении журнала учета контроля за выполнением приказов о проведении инвентаризации?

1. наименование организации, вид деятельности, лицо, ответственное за ведение журнала.

2. Все бухгалтерские счета, используемые организацией.

3. Дата окончания инвентаризации, номер инвентаризации, объяснительные материально –ответственных лиц.

11. Какой проводкой отражается недостача денежных средств в кассе:

1. 94/50

2. 50/91

3. 51/94

12. Инвентаризация – это …

1. Проверка материалов.

2. Полнота отражения всех хозяйственных операций.

3. Элемент бухгалтерского учета.

13. Какой проводкой отражаются излишки материалов на складе?

1. 90.1/10

2. 10/91

3. 91/44

14. Какой статьей Налогового Кодекса отражается НДС по недостачам:

1. 146

2. 36

3. 205

15. Перед тем как приступить к проведению инвентаризации необходимо:

1. Расписаться во всех документах.

2. Опечатать все помещения, где хранятся ТМЦ.

3. Пригласить всех работников организации.

16. Излишки – это….

1. выявленное и документально зафиксированное при инвентаризации превышение фактического наличия имущества над количеством материальных ценностей, числящегося по данным бухгалтерского учета.

2. Лишнее имущество, выявленное в результате инвентаризации.

3. Все имущество, числящееся на забалансовых счетах организации.

17. Документы по инвентаризации подлежат хранению в течении:

1. Десяти лет.

2. Пяти лет

3. Трех лет.

4. Все время пока существует организация.

18. В скольких экземплярах составляются инвентаризационные описи по объектам, находящимся в подотчете материально-ответственных лиц при инвентаризации:

1. Не менее, чем в двух экземплярах.

2. В двух экземплярах.

3. В трех экземплярах.

19. Каким документом оформляется инвентаризация ТМЦ в пути:

1. Форма № ИНВ 10.

2. Форма № 1а

3. Форма № ИНВ 6.

20. Кем присваивается код «ОКПО».

1. Госкомстатом России.

2. Государством РФ.

3. Организацией.

ВАРИАНТЫ ПРАВИЛЬНЫХ ОТВЕТОВ ТЕСТОВ МДК 02.02

Тема 1. Основные понятия инвентаризации

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

4 |

2 |

4 |

3 |

5 |

4 |

3 |

|

5 |

1 |

6 |

3 |

7 |

3 |

8 |

4 |

|

9 |

4 |

10 |

2 |

11 |

4 |

12 |

4 |

|

13 |

2 |

14 |

3 |

15 |

4 |

16 |

1 |

|

17 |

3 |

18 |

2 |

19 |

4 |

20 |

2 |

|

21 |

1 |

22 |

2 |

23 |

3 |

24 |

2 |

|

25 |

3 |

26 |

1 |

27 |

3 |

28 |

2 |

|

29 |

5 |

30 |

4 |

31 |

2 |

32 |

2 |

|

33 |

3 |

34 |

4 |

35 |

3 |

36 |

1 |

|

37 |

4 |

38 |

1 |

39 |

2 |

40 |

4 |

|

41 |

2 |

42 |

3 |

43 |

4 |

44 |

2 |

|

45 |

4 |

46 |

1 |

47 |

2 |

48 |

3 |

|

49 |

3 |

50 |

1 |

51 |

2 |

52 |

3 |

|

53 |

2 |

54 |

3 |

55 |

1 |

56 |

2 |

|

57 |

2 |

58 |

3 |

59 |

2 |

60 |

1 |

|

61 |

3 |

62 |

4 |

63 |

4 |

64 |

1 |

|

65 |

1 |

|

|

|

|

|

|

Тема 2. Отражение в учете результатов инвентаризации

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

2 |

2 |

1 |

3 |

1 |

4 |

2 |

|

5 |

4 |

6 |

4 |

7 |

1 |

8 |

1 |

|

9 |

4 |

10 |

1 |

11 |

3 |

12 |

3 |

|

13 |

1 |

14 |

2 |

15 |

4 |

16 |

2 |

|

17 |

1 |

18 |

2 |

19 |

3 |

20 |

1 |

|

21 |

3 |

22 |

4 |

23 |

2 |

24 |

3 |

|

25 |

1 |

|

|

|

|

|

|

Тема 3. Инвентаризация ОС и НМА

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

1 |

2 |

3 |

3 |

1 |

4 |

1 |

|

5 |

4 |

6 |

2 |

7 |

4 |

8 |

4 |

|

9 |

3 |

10 |

3 |

11 |

2 |

12 |

1 |

|

13 |

2 |

14 |

4 |

15 |

2 |

16 |

1 |

|

17 |

2 |

18 |

4 |

19 |

1 |

20 |

4 |

Тема 4. Инвентаризация и переоценка МПЗ

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

1 |

2 |

3 |

3 |

2 |

4 |

1 |

|

5 |

2 |

6 |

3 |

7 |

2 |

8 |

4 |

|

9 |

4 |

10 |

1 |

11 |

3 |

12 |

1 |

|

13 |

2 |

14 |

4 |

15 |

2 |

16 |

1 |

|

17 |

2 |

18 |

3 |

19 |

1 |

20 |

2 |

|

21 |

1 |

22 |

2 |

23 |

1 |

24 |

4 |

|

25 |

3 |

|

|

|

|

|

|

Тема 5. Инвентаризация финансовых обязательств и расчетов

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

4 |

2 |

1 |

3 |

3 |

4 |

1 |

|

5 |

4 |

6 |

3 |

7 |

1 |

8 |

4 |

|

9 |

2 |

10 |

2 |

11 |

1 |

12 |

2 |

|

13 |

2 |

14 |

3 |

15 |

4 |

16 |

2 |

|

17 |

1 |

18 |

1 |

19 |

2 |

20 |

1 |

Тема 6. Инвентаризация

|

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

№ вопроса |

№ правильного ответа |

|

1 |

2 |

2 |

3 |

3 |

2 |

4 |

2 |

|

5 |

1 |

6 |

1 |