Поделиться

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

профессиональный модуль

ПМ. 01 Документирование хозяйственных операций

и ведение бухгалтерского учета имущества организации

МДК 01.01. Практические основы бухгалтерского учета имущества организации

КОМПЛЕКТ ТЕСТОВ

2019

|

|

|

|

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

профессиональный модуль

ПМ. 01 Документирование хозяйственных операций

и ведение бухгалтерского учета имущества организации

МДК 01.01. Практические основы бухгалтерского учета имущества организации

КОМПЛЕКТ ТЕСТОВ

Разработчик: Н.Ю. Шутова, преподаватель ГАПОУ СО «ИМТ»

Комплект тестов по профессиональному модулю ПМ 01. «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации» разработан на основе рабочей программы профессионального модуля. Комплект тестов предназначен для определения качества освоения обучающимися учебного материала, является частью основной профессиональной образовательной программы в целом и учебно-методического комплекса (УМК) профессионального модуля.

ГАПОУ СО «ИМТ», г. Ирбит, 2019

КОМПЛЕКТ ТЕСТОВ

по профессиональному модулю

ПМ. 01 Документирование хозяйственных операций

и ведение бухгалтерского учета имущества организации

МДК 01.01. Практические основы бухгалтерского учета имущества организации

|

№ |

Наименование раздела |

С. |

|

1. |

Паспорт комплекта тестов |

4 |

|

2. |

Оценка освоений теоретических знаний |

4 |

|

3. |

Комплект тестов МДК 01.01 Практические основы бухгалтерского учета имущества организации |

7 |

ПАСПОРТ КОМПЛЕКТА ТЕСТОВ

Комплект тестов предназначен для проверки результатов освоения теоретических знаний профессионального модуля (далее ПМ) ПМ 01 «Документирование хозяйственных операций

и ведение бухгалтерского учета имущества организации» основной профессиональной образовательной программы (далее ОПОП) по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в части овладения видом профессиональной деятельности (ВПД) : Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

Оценка освоения теоретических знаний по профессиональному модулю

ПМ 01. Документирование хозяйственных операций

и ведение бухгалтерского учета имущества организации

Цель оценки. Основной целью является оценка теоретических знаний, формирование общих и профессиональных компетенций по МДК 01.01. «Практические основы бухгалтерского учета имущества организации»; предусмотренными ФГОС по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям):

З 1. основные правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций;

З 2. основы организации бухгалтерского учета в торговле и малом бизнесе;

З 3. бухгалтерский учет на предприятиях розничной торговли, операции в оптовой торговле;

З 4. бухгалтерский учет в малом бизнесе;

З 5. понятие первичной бухгалтерской документации;

З 6. определение первичных бухгалтерских документов;

З 7. унифицированные формы первичных бухгалтерских документов;

З 8. порядок проведения проверки первичных бухгалтерских документов: формальной, по существу, арифметической;

З 9. принципы и признаки группировки первичных бухгалтерских документов;

З 10. порядок проведения таксировки и котировки первичных бухгалтерских документов;

З 11. порядок составления ведомостей учета затрат (расходов) - учетных регистров;

З 12. правила и сроки хранения первичной бухгалтерской документации;

З 13. сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

З 14. формы бухгалтерского учета на предприятиях торговли и малом бизнесе;

З 15. теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации;

З 16. инструкцию по применению плана счетов бухгалтерского учета;

З 17. принципы и цели разработки рабочего плана счетов бухгалтерского учета организации;

З 18. классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре;

З 19. два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета;

З 20. учет кассовых операций, денежных документов и переводов в пути;

З 21. учет денежных средств на расчетных и специальных счетах;

З 22. особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

З 23. порядок оформления денежных и кассовых документов, заполнения кассовой книги;

З 24. правила заполнения отчета кассира в бухгалтерию;

З 25. понятие и классификацию основных средств;

З 26. оценку и переоценку основных средств;

З 27. учет поступления основных средств;

З 28. учет выбытия и аренды основных средств;

З 29. учет амортизации основных средств;

З 30. особенности учета арендованных и сданных в аренду основных средств;

З 31. понятие и классификацию нематериальных активов;

З 32. учет поступления и выбытия нематериальных активов;

З 33. амортизацию нематериальных активов;

З 34. учет долгосрочных инвестиций;

З 35. учет финансовых вложений и ценных бумаг;

З 36. учет материально-производственных запасов:

З 37. понятие, классификацию и оценку материально-производственных запасов;

З 38. документальное оформление поступления и расхода материально-производственных запасов;

З 39. учет материалов на складе и в бухгалтерии;

З 40. синтетический учет движения материалов;

З 41. учет транспортно-заготовительных расходов;

З 42. учет затрат на производство и калькулирование себестоимости:

З 43. систему учета производственных затрат и их классификацию;

З 44. сводный учет затрат на производство, обслуживание производства и управление;

З 45. особенности учета и распределения затрат вспомогательных производств;

З 46. учет потерь и непроизводственных расходов;

З 47. учет и оценку незавершенного производства;

З 48. калькуляцию себестоимости продукции;

З 49. характеристику готовой продукции, оценку и синтетический учет;

З 50. технологию реализацию готовой продукции (работ, услуг);

З 51. учет выручки от реализации продукции (работ, услуг);

З 52. учет расходов по реализации продукции, выполнению работ и оказанию услуг;

З 53. учет дебиторской и кредиторской задолженности и формы расчетов;

З 54. учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами;

З 55. формы бухгалтерского учета в бюджете

З 56. организацию учета в разрезе статей бюджетной классификации;

З 57. отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки)

З 58. основы организации бухгалтерского учета в торговле;

З 59. учет денежных средств организации, основных средств и нематериальных активов, материально-производственных запасов, собственного капитала, кредитов и займов, финансовых результатов и распределение прибыли, торговых операций;

З 60. бухгалтерский учет на предприятиях розничной торговли, операций в оптовой торговле;

З 61. бухгалтерскую отчетность организаций торговли.

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам;

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности;

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие;

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами;

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста;

ОК 06. Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей;

ОК 07. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях;

ОК 08. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности;

ОК 09. Использовать информационные технологии в профессиональной деятельности;

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках;

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

- профессиональные компетенции (ПК):

|

Оцениваемые профессиональные компетенции |

Основные показатели оценки результата ОПОР |

|

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

|

1.1.1. Прием первичных бухгалтерских документов, рассматриваемых как письменное доказательство совершения хозяйственной операции. |

|

1.1.2 Обработка первичных бухгалтерских документов |

|

|

1.1.3.Проверка наличия обязательных реквизитов в бухгалтерских документах |

|

|

1.1.4 Проведение таксировки и котировки первичных бухгалтерских документов. |

|

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

|

1.2.1. Разработка рабочего плана счетов бухгалтерского учета. |

|

1.2.2. Обоснование необходимости разработки рабочего плана счетов |

|

|

1.2.3. Отражение особенностей постановки бухгалтерского учета имущества в организации (в части учетной политики и рабочего плана счетов) |

|

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы. |

1.3.1. Оформление денежных и кассовых документов |

|

1.3.2. Отражение на счетах бухгалтерского учета денежных средств организации |

|

|

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

|

1.4.1. Использование нормативных документов по отражению на счетах бухгалтерского учета имущества организации |

|

1.4.2. Изложение на достаточном уровне теоретических основ организации учета имущества |

|

|

1.4.3. Отражение на счетах бухгалтерского учета имущества. |

Критерии оценивания:

100 - 85% - 5 отлично

84 – 70 % - 4 хорошо

69-55 % - 3 удовлетворительно

Менее 55 % - 2 неудовлетворительно

Комплект тестов МДК 01.01. Практические основы бухгалтерского учета имущества организации

Тема 1: Предмет и метод бухгалтерского учёта

1. Что является объектом бух. учёта?

1. Хозяйственная деятельность организации и их подразделений

2. Экономические ресурсы, классификация по группам с детализацией по отдельным видам

3.Хозяйственные операции и их результаты: снабжение, производство, продажа и финансовые результаты

4. Имущество организации, её обязательства и хозяйственные операции, осуществляемые в процессе её деятельности

2. Что является предметом бух. учёта?

1.Хозяйственная деятельность организации

2.Имущество организации и источники его образования

3.Упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу размещению, по источникам его образования; хозяйственные операции и результаты деятельности организации в денежном выражений с целью выполнения намеченных планов (зданий)

4.Затраты на производство и продажу продукции

3. Как группируется имущество по составу и размещению?

1. Основные, денежные и финансовые вложения

2. Нематериальные активы, оборотные средства и денежные

3. Основные, оборотные, денежные средства; нематериальные и финансовые активы; средства в расчётах (дебиторская задолженность).

4. Отвлечённые оборотный средства и финансовые активы

4. Что входит в состав основных средств?

1.Средства труда, предназначенные для производства продукции

2. Здания, сооружения, рабочие и основные машины и оборудования, служашие более одного года

3. Предметы, служащие более одного года и стоимостью более 20 000руб.

4. Предметы служащие более 12 мес. Независимо от их стоимости или обычного операционного цикла

5. В какой группе имущества по составу и размещению относится программный пакет по автоматизации бух. учёта?

1 .К основным средствам

2 .К оборотным активам

3 .К отвлечённым средствам

4. К нематериальным активам

6. Что включает в состав оборотных активов?

1.Предметы сроком службы свыше одного года

2.Предметы стоимостью более стократного размера минимальной месячной оплаты труда

3 . Предметы со сроком службы до одного года независимо от их стоимости

4. Запасы, дебиторская задолженность, финансовые вложения, денежные средства и прочие оборотные активы

7. В какой группе активов относятся готовая продукция и товары для перепродажи?

1. К оборотным активам

2. К нематериальным активам

3. К основным средствам

4. К средствам в расчётах

8. Как группируется имущество организации по источникам формирования?

1. Собственные и заёмные обязательства

2. Капитал и резервы, долговые обязательства

3. Обязательства по расчётам, займы и кредиты банка

4. Фонды, резервы, прибыль, целевое финансирование

9. Какой объект бух. учёта относится к источникам ( обязательствам)?

1. Дебиторская задолженность

2. Расчёты с покупателями по отгруженной продукции

3. Задолженность по налогам и сборам

4. Незавершённое производство

10. Что относится к собственным источникам имущества?

1. Капиталы, фонды, резервы, прибыль, бюджетное финансирование и получение средств в порядке дарения

2. Уставный, добавочный, резервный капитал

3. Фонды накопления и социальной сферы, уставный капитал

4. Нераспределённая прибыль, добавочный капитал и фонды накопления

11. Что относится к заёмным источникам средств?

1. Краткосрочные и долгосрочные кредиты банка

2. Долгосрочные обязательства организации

3. Кредиты банка, займ и кредиторская задолженность

4. Обязательства организации по расчётам

12. Какие хозяйственные операции относятся к третьей части предмета бух. учёта?

1. Снабжение и отгрузка продукции

2. Снабжение и продажа продукции

3. Снабжение, производство, продажа и финансовые результаты

4. Продажа продукции и финансовые результаты

13. Дайте наиболее полное определение метода бух. учёта?

1. Совокупность способов и приёмов для правильного введения бух. учёта

2. Балансов обобщение имущества, обязательств и хозяйственных операций

3. Способ познания предмета бух. учёта.

4. Система способов и приёмов познания предмета бух. учёта посредствам документации, инвентаризации баланса, оценки, калькуляции, системы счетов, двойной записи и отчётности организации

14. Какие элементы метода бух. учёта являются общим для ряда экономических наук?

1. Баланс, двойная запись

2. Оценка, баланс, система счетов

3. Оценка, баланс, калькуляция, инвентаризация

4. Документация, инвентаризация

15. Назовите основные виды бух. балансов?

1. Периодические, готовые, вступительные

2. Готовые, вступительные и раздельные

3. Периодические, санируемые и ликвидационные

4. Периодические, готовые, вступительные разделительные, санируемые, ликвидационные, сводные

16. Дайте определение бух. баланса

1. Совокупность показателей, отражающих состав имущества организации в надёжной оценке

2. Балансовый метод отражение информации за отчетный период

3. Обобщение ресурсов организации (его активов) и обязательств (пассивов) за определённый период

4. Способ экономической группировки и обобщения имущества по составу и размещению и по источникам его формирования, выраженный в денежной оценке и составленный на определённую дату

17. Какие из привёдённых разделов и групп объектов бух. учёта относятся к пассиву баланса?

1. внеоборотные активы, основные средства

2. Денежные средства, краткосрочные финансовые вложения

3. Долгосрочные и краткосрочные обязательства

4. Запасы, затраты, налог на добавленную стоимость по приобретённым ценностям

18. В каком разделе баланса показывается сумма оборотных активов

1. Раздел I актива баланса

2. Раздел IV пассива баланса

3. Раздел II актива баланса

4. Раздел V пассива баланса

19. В какой части баланса отражается кредиторская задолженность поставщика и финансовым органам?

1. Во II разделе актива

2. В V разделе пассива

3. В I разделе актива

4. В III разделе пассива

20. В каком разделе баланса отражается дебиторская задолженность?

1. В I разделе актива баланса

2. В IV разделе пассива баланса

3. Во II разделе актива баланса

4. В V разделе пассива баланса

Тема 2 Первичные учетные документы, нормативное регулирование.

1. баланс, отчет о прибылях и убытках

2. расходные, приходные кассовые ордера, счета-фактуры

3. приказы, распоряжения, инструкции

1. законы, указы Президента РФ, постановления

2. организационно-распорядительная документация организации

3. инструкции, приказы

1. денежные, трудовые

2. натуральные, денежные

3. натуральные, трудовые, денежные

1. оперативный, статистический, бухгалтерский

2. бухгалтерский, текущий

3. управленческий, аналитический

1. документы, составленные по утвержденным Госкомстатом формам

2. учетные регистры

3. бухгалтерский баланс

1. совокупность уставного, добавочного капитала, нераспределенной прибыли и резервного капитала

2. кредиты, займы и источники имущества

3. нераспределенная прибыль организации

1. все поступления на счете 51

2. расходы по счету 50

3. расходы по счету 51

1. Ск Д = Сн К; Од = Ок

2. Сн Д = Сн К; Од = Ок; Ск Д = Ск К

3. Сн Д=Ск Д; Од = Ок; Ск К=Сн Д

1. приход денежных средств на счет 51

2. поступление денег на счет 43

3. выбытие денежных средств со счета 50

1. не менее года

2. 5 лет

3. 3 года

1. Сн счета 20

2. Ск счета 20

3. все вышеперечисленное верно

4. нет правильного ответа

1. гос. Комитет по согласованию с Минфином России

2. Минздрав РФ

3. ЦБ РФ по согласованию с Президентом РФ

1. 10 лет

2. 5 лет

3. не хранятся

1. фактическую или плановую себестоимость изделия

2. сумму всех затрат на производство

3. нормы затрат труда на изготовление продукции

1. синтетические счета и субсчета II порядка (I порядка)

2. аналитические счета и субсчета I порядка

3. аналитические счета и субсчета II порядка

1. ЦБ РФ в 2010 году

2. Минфином РФ в 2000 г.

3. Президентом РФ совместно с ЦБ РФ

1. в III

2. в VI

3. в VIII

1. в плане счетов

2. ПБУ 14/2007

3. в приказе совета директоров организации

1. первоначальной стоимости

2. восстановительной стоимости

3. остаточной стоимости

4. все перечисленные

1. 4

2. 3

3. 2

1. по фактической себестоимости

2. по плановой себестоимости

3. нет правильного ответа

1. плата за хранение, % по кредитам, потери в пределах норм естественной убыли

2. расходы по погрузке, комиссионные вознаграждения

3. все вышеперечисленное

23. Сколько лет хранятся в организации документы по личному составу

1. 60 лет

2. 75 лет – возраст работника

3. не хранятся

4. 25 лет , после увольнения работника

24. На каком счете собирается себестоимость готовой продукции

1. 23

2. 20

3. 90

4. 91

Тема 3: Учет основных средств.

1. Что означает понятие "объект основных средств"?

1. Средства труда, предназначенные для производства продукции

2. Здания, сооружения, рабочие и основные машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, служащий более одного года

3. Предметы стоимостью более стократного размера минимальной месячной оплаты труда

4. Предметы, используемые в производстве продукции, служащие более года независимо от их стоимости, способные приносить доход; не предполагается перепродажа предметов

2. Как группируют основные средства?

1. По отраслевому признаку и по назначению

2. По степени использования, наличию прав, назначению и по отраслевому признаку

3. По назначению и по степени использования и наличию прав

4. По наличию прав, отраслевому признаку и по назначению

3. Для оценки основных средств в учете используется стоимость:

1. Первоначальная

2. Остаточная

3. Восстановительная

4. Рыночная

4. Какой записью на счетах бухгалтерского учета отражается поступление основных средств по первоначальной стоимости от поставщиков?

1. Д01К60

2. Д01К08

3. Д01К76

4. Д08К60

5. Какая бухгалтерская проводка составляется при безвозмездном получении основных средств производственного назначения?

1. Д01К08

2. Д01К91

3. Д08К98

4. Д01К80

6. Какой записью на счетах бухгалтерского учета отражается поступление основных средств в качастве вклада в уставный капитал?

1. Д75К80

2. Д01К80

3. Д08К75

4. Д01К08

7. Каковы способы начисления амортизации основных средств?

1. Линейный, уменьшаемого остатка

2. Списания стоимости по сумме чисел лет срока полезного использования, линейный

3. Списания стоимости пропорционально объему продукции, уменьшаемого остатка

4. Линейный, уменьшаемого остатка, списания стоимости пропорционально объему, продукции и по сумме чисел лет срока полезного использования

8. Что означает бухгалтерская запись: Д26К02?

1. Начисление амортизации по приобретенным основным средствам

2. Начисление амортизации по основным средствам общепроизводственного назначения

3. Начисление амортизации по объектам основных средств обслуживающих производств и хозяйств

4. Начисление амортизации по объектам основных средств общехозяйственного назначения

9. Начисляется ли амортизация после полного погашения объектов основных средств?

1. Начисляется

2. Начисляется в ускоренном размере

3. Не начисляется

4. Начисляется в пониженном размере

10. Какой записью на счетах отражаются начисления амортизации по объектам основных средств в торговых организациях?

1. Д02К44

2. Д20К02

3. Д43К02

4. Д44К02

11. Назовите виды ремонта основных средств:

1. На текущий, капитальный

2. На капитальный, средний

3. На текущий, средний

4. На текущий, средний и капитальный

12. Что означает бухгалтерская запись по учету затрат на ремонт основных средств Д20К23?

1. Списание затрат на затраты производства

2. Списание затрат на расходы на продажу

3. Списание затрат на расходы будущих периодов

4. Списание затрат на производство и расходов на продажу

13. Можно ли считать, что все выбывающие объекты проданы?

1. Да

2. Частично да

3. Нет

4. Частично нет

14. Какая бухгалтерская проводка составляется при выбытии основных средств по остаточной стоимости?

1. Д91.3К01

2. Д90К01

3. Д02К91.3

4. Д62К91.3

15. Какой записью на счетах отражается задолженность покупателей за проданные им основные средства?

1. Д60К91.3

2. Д76К91.3

3. Д71К91.3

4. Д62К91.3

16. Какая составляется бухгалтерская запись при отражении прибыли от операций по выбытию основных средств?

1. Д90К91.3

2. Д90К91

3. Д91.3К91

4. Д91.9К99

17. Какой записью на счетах арендодателя отражается сдача в текущую аренду основных средств на условиях сохранения за ним права собственности?

1. Д01К03

2. Д011К01.2

3. Д01К03

4. Д03К03

18. Какая бухгалтерская проводка составляется у арендатора по отражению погашенной задолженности перед арендодателем по арендной плате?

1. Д60К50

2. Д76К50

3. Д60К52

4. Д76К51

19. Какой записью на счетах у лизингодателя отражается оприходование имущества, предназначенного доля сдачи в аренду по договору лизинга (на сумма всех затрат)?

1. Д03К03

2. Д03К08

3. Д03К01

4. Д01К03

20. Какая составляется бухгалтерская проводка у лизингополучателя при вводе в эксплуатацию арендованного лизингового имущества (при учете лизингового имущества на балансе лизингополучателя)?

1. Д01К03

2. Д08К01

3. Д08К76

4. Д01К08

21. Какой записью на счетах отражается увеличение первоначальной стоимости объектов основных средств производственного назначения по результатам переоценки?

1. Д01К91

2. Д03К83

3. Д01К83

4. Д08К83

22. Какой записью на счетах отражаются излишки (неучтенные) основных средств, выявленные при инвентаризации?

1. Д01К80

2. Д01К83

3. Д01К82

4. Д01К91

23. Какая бухгалтерская проводка составляется на остаточную стоимость недостающих объектов у персонала организации, выявленных при инвентаризации?

1. Д91К01

2. Д02К91

3. Д91.3К91

4. Д73К94

Тема 4: Учет основных средств

1. Средства труда, предназначенные для производства продукции

2. Здания, сооружения, рабочие и основные машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, служащий более одного года

3. Предметы стоимостью более стократного размера минимальной месячной оплаты труда

4. Предметы, используемые в производстве продукции, служащие более одного года независимо от их стоимости, способные приносить доход; не предполагается перепродажа предметов

2. Как группируются основные средства?

1 По отраслевому признаку и по назначению

2 По степени использования, наличию прав, назначению и по отраслевому признаку

3 По назначению и по степени использования и наличию прав

4 По наличию прав, отраслевому признаку и по назначению

3. Для оценки основных средств в учете используется стоимость:

1 Первоначальная

2 Остаточная

3 Восстановительная

4 Рыночная

4. Какой записью на счетах бухгалтерского учета отражается поступление основных средств по первоначальной стоимости от поставщиков?

1. Д-т 01 К-т 60

2. Д-т 01 К-т 08

3. Д-т 01 К-т 76

4. Д-т 08 К-т 60

5. Какая бухгалтерская проводка составляется при безвозмездном получении основных средств производственного назначения?

1. Д-т 01 К-т 08

2. Д-т 01 К-т 91

3. Д-т 08 К-т 98

4. Д-т 01 К-т 80

6. Какой записью на счетах бухгалтерского учета отражается поступление основных средств в качестве вклада в уставный капитал?

1 Д-т 75 К-т 80

2 Д-т 01 К-т 80

3 Д-т 08 К-т 75

4 Д-т 01 К-т 08

7. Каковы способы начисления амортизации основных средств?

1 Линейный, уменьшаемого остатка

2 Списания стоимости по сумме чисел лет срока полезного использования, линейный

3 Списание стоимости пропорционально объему продукции, уменьшаемого остатка

4 Линейный, уменьшаемого остатка, списания стоимости пропорционально объему продукции и по сумме чисел лет срока полезного использования

8. Что означает бухгалтерская запись: Д-т 26 К-т 02?

1 Начисление амортизации по приобретенным основным средствам

2 Начисление амортизации по основным средствам общепроизводственного назначения

3 Начисление амортизации по объектам основных средств обслуживающих производств и хозяйств

4 Начисление амортизации по объектам основных средств общехозяйственного назначения

9. Начисляется ли амортизация после полного погашения объектов основных средств?

1 Начисляется

2 Начисляется в ускоренном размере

3 Не начисляется

4 Начисляется в пониженном размере

10. Какой записью на счетах отражаются начисления амортизации по объектам основных средств в торговых организация?

1 Д-т 02 К-т 44

2 Д-т 20 К-т 02

3 Д-т 43 К-т 02

4 Д-т 44 К-т 02

11. Назовите виды ремонта основных средств:

1 Текущий, капитальный

2 Капитальный, средний

3 Текущий, средний

4 Текущий, средний и капитальный

12. Что означает бухгалтерская запись по учету затрат на ремонт основных средств: Д-т 20, 44 К-т 23?

1 Списание затрат на затраты производства

2 Списание затрат на расходы на продажу

3 Списание затрат на расходы будущих периодов

4 Списание затрат на производство и расходов на продажу

13. Можно ли считать, что все выбывающие объекты проданы?

1 Да

2 Частично да

3 Нет

4 Частично нет

14. Какая бухгалтерская проводка составляется при выбытии основных средств по остаточной стоимости?

1 Д-т 91-3 К-т 01

2 Д-т 90 К-т 01

3 Д-т 02 К-т 91-3

4 Д-т 62 К-т 91-3

15. Какой записью на счетах отражается задолженность покупателей за проданные им основные средства?

1 Д-т 60 К-т 91-3

2 Д-т 76 К-т 91-3

3 Д-т 71 К-т 91-3

4 Д-т 62 К-т 91-3

16. Какая составляется бухгалтерская запись при отражении прибыли от операций по выбытию основных средств?

1 Д-т 90 К-т 91-3

2 Д-т 90 К-т 91

3 Д-т 91-3 К-т 91

4 Д-т 91-9 К-т 99

17. Какой записью на счетах арендодателя отражается сдача в текущую аренду основных средств на условиях сохранения за ним права собственности?

1 Д-т 01 К-т 03

2 Д-т 011 К-т 01-2

3 Д-т 01 К-т 03

4 Д-т 03 К-т 03

18. Какая бухгалтерская проводка составляется у арендатора по отражению погашенной задолженности перед арендодателем по арендной плате?

1 Д-т 60 К-т 50

2 Д-т 76 К-т 50

3 Д-т 60 К-т 52

4 Д-т 76 К-т 51

19. Какой записьюна счетах у лизингодателя отражается оприходование имущества, предназначенного для сдачи в аренду по договору лизинга (на сумму всех затрат)?

1 Д-т 03 К-т 03

2 Д-т 03 К-т 08

3 Д-т 03 К-т 01

4 Д-т 01 К-т 03

20. Какая составляется бухгалтерская проводка у лизингополучателя при вводе в эксплуатацию арендованного лизингового имущества (при учете лизингового имущества на балансе лизингополучателя)?

1 Д-т 01 К-т 03

2 Д-т 08 К-т 01

3 Д-т 08 К-т 76

4 Д-т 01 К-т 08

21. Какой записью на счетах отражается увеличение первоначальной стоимости объектов основных средств производственного назначения по результатам переоценки?

1 Д-т 01 К-т 91

2 Д-т 03 К-т 83

3 Д-т 01 К-т 83

4 Д-т 08 К-т 83

22. Какой записью на счетах отражаются излишки (неучтенные) основных средств, выявленные при инвентаризации?

1 Д-т 01 К-т 80

2 Д-т 01 К-т 83

3 Д-т 01 К-т 82

4 Д-т 01 К-т 91

23. Какая бухгалтерская проводка составляется на остаточную стоимость недостающих объектов у персонала организации, выявленных при инвентаризации?

1 Д-т 91 К-т 01

2 Д-т 02 К-т 91

3 Д-т 91-3 К-т 91

4 Д-т 73 К-т 94

Тема 5: Учёт нематериальных активов

1.Дайте наиболее полное понятие нематериальных активов.

1. Это объекты, которые имеют денежную оценку и приносят доход

2. Это объекты, которые используются длительное время и приносят доход

3. Это объекты, обладающие способностью отчуждения и приносящие доход

4. Это объекты, приносящие экономические выгоды, на которые у организации есть права, идентифицируемые, используемые в течение длительного времени, не имеющие материально- вещественной формы, изначально не предназначенные для продажи

2.Что входит в состав нематериальных активов?

1. Права на объекты интеллектуальной собственности, организационные расходы.

2. Деловая репутация и организационные расходы

3. Деловая репутация организации и права на объекты интеллектуальной собственности

4. Организационные расходы, деловая репутация организации, права на объекты интеллектуальной собственности

3.Для оценки нематериальных активов в балансе используется стоимость:

1. Первоначальная

2. Остаточная

3. Рыночная

4. Договорная

4. Какой записью на счетах бухгалтерского учёта отражается приобретение нематериальных активов у юридических и физических лиц?

1. Д- т 04 К-т 60, 76

2. Д- т о8 К-т 60, 76

3. Д-т 04 К-т 50, 51, 52

4. Д-т 08 К-т 50, 51, 52

5. Какая бухгалтерская проводка составляется при оприходовании нематериальных активов, внесенных учредителями в счёт вклада в уставный капитал?

1. Д-т 04 К-т 80

2. Д-т 01 К-т 75

3. Д-т 04 К-т 75

4. Д-т 08 К-т 75;

Д-т 04 К-т 08

6. Укажите правильную проводку « Оприходованы нематериальные активы, ранее полученные от юридических и физических лиц»

1. Д-т 04 К-т 60

2. Д-т 04 К-т 83

3. Д-т 04 К-т 08

4. Д-т 04 К-т 51, 52

7. Какая бухгалтерская запись делается при выбытии нематериальных активов по остаточной стоимости?

1. Д-т 91 К-т 04

2. Д-т 90 К-т 04

3. Д-т 91-4 К-т 04

4. Д-т 91 К-т 62

8. Какая бухгалтерская проводка на сумму начисленной или поступившей выручки от продажи (выбытия) нематериальных активов правильная?

1. Д-т 51, 52 К-т 91-4

2. Д-т 62, 76 К-т 91-4

3. Д-т 62, 51 К-т 91-4

4. Д-т 50 К-т 91- 4

9. Укажите способы начисления амортизации нематериальных активов.

1. Линейный, уменьшаемого остатка

2. Пропорционально объёму продукции, сумме чисел лет срока полезного использования

3. Линейный, пропорционально объёму продукции, способ уменьшаемого остатка

10. Что означает бухгалтерская запись Д-т 20 К-т 05 ?

1. Начисление амортизации по объектам нематериальных активов, используемым во вспомогательном производстве

2. Начисление амортизации по объектам нематериальных активов, используемым на общественные нужды

3. Начисление амортизации по объектам нематериальных активов, используемые в основном производстве

4. Начисление амортизации по объектам нематериальных активов, используемым в обслуживающих производствах и хозяйствах

11. Какие объекты относятся к нематериальным активам?

1. Результаты интеллектуальной деятельности

2. Объекты интеллектуальной собственности

3. Объекты, обладающие способностью отчуждения и приносящие доход

4. Исключительные права на результаты интеллектуальной деятельности

12. Что понимается под инвентарным объектом нематериальных активов?

1. Лицензионный договор

2. Совокупность прав, возникающих из одного документа- основания приобретения нематериальных активов

3. Условное обозначение (код) объекта нематериальных активов

4. Права, деловая репутация, организационные расходы

13. Какие способы начисления амортизации нематериальных активов используются в бухгалтерском учёте?

1. Нелинейный

2. По сумме чисел лет срока полезного использования НМА

3. Линейный

4. Устанавливается организацией самостоятельно

14. На каком счёте бухгалтерского учёта формируется первоначальная стоимость нематериальных активов?

1. 04 «Нематериальные активы»

2. 08-5 «Приобретение нематериальных активов»

3. 60 «Расчёты с поставщиками и покупателями»

4. 08-8 «выполнение научно- исследовательских, опытно- конструкторских и технологических работ»

15. Доходы от аренды нематериальных активов в бухгалтерском учёте относятся:

1. К прочим доходам

2. К чрезвычайным доходам

3. К доходам от обычных видов деятельности

4. К доходам от обычных видов деятельности или к прочим доходам

16. Какой бухгалтерской записью отражается передача объектов нематериальных активов в эксплуатацию?

1. Д-т 04 К-т 08-5

2. Д-т 04 К-т 60 (76)

3. Д-т 60 К-т 62

4. Д-т 60 К-т 08-5

17. Как отражаются в бухгалтерском учёте расходы, связанные с приобретением компьютерной программы «АРМ бухгалтера», срок полезного использования которой составляет 3 года?

1. Д-т 97 К-т 51;

Д-т 20 К-т 97

2. Д-т 26 К-т 05

3. Д-т 97 К-т 51;

Д-т 26 К-т 97

4. Д-т 97 К-т 51;

Д-т 25 К-т 97.

Тема 6: Учет долгосрочных инвестиций и финансовых вложений.

1. Под незавершенным строительством понимают затраты застройщика

1. По виду в эксплуатацию объектов капитального строительства

2. По строительству объектов с начала возведения до их ввода в эксплуатацию

3. По введенному в эксплуатацию объекту капитального строительства

4. По разработке инвестиционного проекта

2. В бухгалтерском учете расчеты за объекты строительства производятся по стоимости

1. Сметной

2. Плановой

3. Договорной

4. Фактической

3. Поступление оборудования к установке, приобретенного за плату, отражается проводкой

1. Д07 «Вложения к установке»

2. К08 «Вложения во внеоборотные активы»

3. Д07 «Оборудование к установке»

4. К60 «Расчеты с поставщиками и подрядчиками»

5. Д08 «Вложения во внеоборотные активы»

6. К07 «Оборудование к установке»

7. Д08 «Вложения во внеоборотные активы»

8. К60 «Расчеты с поставщиками и подрядчиками»

4. На каком счете подрядчик учитывает переданное ему оборудование, требующее монтажа?

1. 07 «Оборудование к установке»

2. 08 «Вложения во внеоборотные активы»

3. 005 «Оборудование, принятое для монтажа»

4. 01 «Основные средства»

5. Какой проводкой отражаются принятые к оплате счета поставщиков и подрядчиков за выполненные работы и услуги по капитальному ремонту?

1. Д07 "Оборудование к установке" К08 "Вложения во внеоборотные активы"

2. Д08 "Вложения во внеоборотные активы" К60 "Расчеты с поставщиками и подрядчиками"

3. Д60 "Расчеты с поставщиками и подрядчиками" К08 "Вложения во внеоборотные активы"

4. Д07 "Оборудование к установке" К60 "Расчеты с поставщиками и подрядчиками".

6. Какой проводкой отражается ввод в эксплуатацию законченных строительством объектов?

1. Д01 "Основные средства" К08 "Вложения во внеоборотные активы"

2. Д01 "Основные средства" К60 "Расчеты с поставщиками и подрядчиками"

3. Д08 "Вложения во внеоборотные активы" К01 "Основные средства"

4. Д01 "Основные средства" К60 "Расчеты с поставщиками и подрядчиками".

7. Что используется в качестве единицы бухгалтерского учета расходов на НИОКР?

1. строительный объект

2. инвентарный объект

3. договор на проведение НИОКР

4. выполненный этап по договору.

8. Какой проводкой отражается в учете списание расходов на НИОКР, результаты которых не подлежат применению в производстве либо для управленческих нудж организации?

1. Д91 "прочие доходы и расходы" К04 "Нематериальные активы"

2. Д01 "Основные средства" К04 "Нематериальные активы"

3. Д04 "Нематериальные активы" К91 "Прочие доходы и расходы"

4. Д91 "Прочие доходы и расходы" К08 "Вложения во внеоборотные активы".

9. По какой стоимости отражается передача объекта ОС в счет вклада в уставный капитал другой организации?

1. по первоначальной стоимости

2. по восстановительной стоимости

3. по остаточной стоимости

4. по согласованной себестоимости.

10. Какой проводкой отражается уменьшение суммы резерва под обесценение финансовых вложений в связи с увеличением их расчетной стоимости?

1. Д59 "Резервы под обесценение финансовых вложений" К91 "Прочие доходы и расходы"

2. Д91 "Прочие доходы и расходы" К59 "Резервы под обесценение финансовых вложений"

3. Д58 "Финансовые вложения" К91 "Прочие доходы и расходы"

4. Д58 "Финансовые вложения" К59 "Резервы под обесценение финансовых вложений"

11. Какой счет используется для учета финансовых вложений?

1. 58

2. 06

3. 06 и 58

4. 76

12. Какими проводками осуществляется отражение в учете приобретения ценных бумаг?

1. Д76К51, Д58К76

2. Д76К51, Д08К76, Д58К08

3. Д50К76, Д58К50

4. Д58К51.

13. Какое определение облигации правильное?

1. вид ценной бумаги, составленной с соблюдением предписанных форм и представляющий собой срочное денежное обязательство

2. эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли в виде дивидендов, на участие в управлении и на часть имущества АО, остающегося после его ликвидации

3. эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента в предусмотренный им срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента

4. эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

5. закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

6. размещается выпускниками;

7. имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

14. Какими проводками отражается у продавца оприходование векселями покупателя в оплату продукции?

1. Д58К90.1

2. Д62К90.1

3. Д58К08

4. Д76К91.

15. Какой проводкой отражается погашение банковского векселя?

1. Д91К58

2. Д51К58

3. Д76К58

4. Д50К58, Д76К50.

16. Какие расходы не признаются как составные элементы фактической себестоимости финансовых вложений?

1. суммы, уплачиваемые в соответствии с договором продавцу

2. комиссионные агенту

3. оплата вознаграждения за информацию об акциях

4. оплата процентов по банковскому кредиту, взятому на приобретение ценных бумаг в прошлом году.

17. Какой записью отражается начисленный доход по ценным бумагам?

1. Д51К90

2. Д76К58

3. Д76К91

4. Д76К99.

Тема 7: Учет материально – производственных запасов.

1. В качестве материалов к бухгалтерскому учету принимаются активы:

1. используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл

2. используемые в качестве сырья, материалов м т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг)

3. предназначенные для продажи

4. используемые при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг) или для управленческих нужд организации в течение 12 месяцев или обычного операционного цикла.

2. В состав материалов включаются: (4 варианта ответа)

1. возвратные отходы

2. незавершенное производство

3. покупные полуфабрикаты

4. товары

5. инвентарь и хозяйственные принадлежности

6. специальная одежда

7. тара.

3. Единицей аналитического учета материалов может быть:

1. номенклатурный номер

2. партия

3. номенклатурный номер, партия, однородная группа

4. инвентарный номер.

4.Неотфактурованными поставками считаются:

1. поступившие, но неоплаченные материальные запасы, на которые имеются расчетные документы

2. материальные запасы, поступившие в организацию, на которые отсутствуют расчетные документы

3. поступившие в организацию материальные запасы, расчетные документы на которые получены в том же месяце либо в следующем месяце до составления в бухгалтерии оборотной ведомости

4. материальные запасы, поступившие в организацию, поставщик которых неизвестен.

5. Фактическая себестоимость материалов, внесенных учредителями в счет вклада в уставный (складочный) капитал организации, определяется исходя из:

1. согласованной между учредителями стоимости

2. согласованной стоимости, включая расходы по доставке

3. рыночной стоимости, согласованной советом директоров, но не выше оценки, произведенной независимым оценщиком.

6. В состав транспортно-заготовительных расходов входят: (4 варианта ответа)

1. расходы по погрузке материалов в транспортные средства и их транспортировке

2. расходы по содержанию заготовительно-складского аппарата организации

3. налог на добавленную стоимость

4. расходы на содержание складов

5. проценты по предоставленным на приобретение материалов кредита и займам, начисченные до принятия их к бухгалтерскому учету

6. е. потери материалов в пути в пределах норм естественной убыли.

7. Допустимые варианты учетной политики формирования фактической себестоимости поступления материалов с использованием счетов: (2 варианта ответа)

1. 10, 15, 16, 19

2. 10

3. 10, 16

4. 10, 14, 15, 16

5. 10, 16, 19.

8. Оценка расхода материалов производится:

1. по способам ФИФО, ЛИФО, НИФО, КИФО

2. по себестоимости каждой единицы

3. по себестоимсти каждой единицы, средней себестомости, способу ФИФО.

9. Отражение превышения учетной стоимости над фактической себестоимостью приобретения оформляется следующими записями:

1. Д10К60, Д16К60

2. Д15К60, Д19К60, Д10К15, (Д16К15) сторно

3. Д15К60, Д19К60, Д10К15, Д16К15

4. Д10К60, Д19К60, Д16К60.

10. Оприходованы отходы от окончательного брака:

1. Д10К20

2. Д10К15

3. Д10К28

4. Д10К91.

11. Первичными учетными документами по отпуску материалов со складов организации являются: (2 варианта ответа)

1. лимитно-заборная карта

2. приходный ордер

3. лицевой счет

4. требование -накладная.

12. Накопленные отклонения фактической себестоимости приобретенных материалов от их учетной цены подлежат:

1. включению в расходы будущих периодов

2. ежемесячному погашению в полной сумме себестоимостью продаж

3. ежемесячному списанию на счета учета затрат (учета продаж) и другие счета пропорционально учетной стоимости материалов

4. ежемесячному списанию в полной сумме на счета учета затрат, если их величина составляет не более 10% учетной стоимости.

13. Учет материалов в бухгалтерии может быть организован по следующим варианттам: (2 варианта ответа)

1. бесполуфабрикатному

2. с сотавлением оборотной ведомости на основе группировки приходных и расходных документов

3. на основе отчетов кладовщиков

4. сальдовому

14. По мере списания материалов, под снижение стоимости которых образован резерв, зарезервированная сумма на счетах учета отражается записями:

1. Д91К14, Д14К10

2. Д91К14, Д10К14

3. Д91К14, Д14К91.

15. Резерв под снижение стоимости материалов образуется в случаях: ( 2 варианта ответа)

1. снижения в течение отчетного периода фактической себестоимсоти приобретения материалов по сравнению с их учетной ценой

2. снижения в течение отчетного года рыночной цены материалов по отношению к их фактической себестоимости

3. планируемой продажи излишних материальных запасов и неликвидов

4. морального устаревания материалов или потери ими первоначальных качеств

5. хранения материальных запасов на складе более 12 месяцев или одного производственного цикла.

Тема 8: Учет материалов.

1 Главе 25 НК РФ

2 ПБУ 5/01

3 Концепции бухгалтерского учета в рыночной экономике

4 Программе реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности

1 Товары

2 Готовая продукция

3 Хозяйственный инвентарь сроком службы менее 12 месяцев

4 Денежные средства

3. К фактическим затратам, формирующим себестоимость материалов, не относятся:

1 Затраты по доставке материально-производственных запасов до места их использования

2 Таможенные пошлины

3 Стоимость информационных услуг

4 Налог на добавленную стоимость

4. Фактическая себестоимость материалов, приобретенных за плату, равна:

1 Фактическим затратам на приобретение, за исключением НДС и иных возмещаемых налогов

2 Текущей рыночной стоимости на дату принятия к бухгалтерскому учету

3 Оценки, предусмотренной в договоре передачи имущества во временное пользование или распоряжение

4 Учетной цене

5. Фактическая себестоимость товаров организациями оптовой торговли определяется исходя из:

1 Тарифной стоимости товаров с учетом наценок и скидок

2 Стоимости приобретения товаров

3 Учетных цен

4 Рыночных цен

6. Фактическая себестоимость материалов, изготовленных организацией, равна:

1 Денежной оценке, согласованной учредителями (участниками) организации

2 Стоимости однородных материалов, ранее принятых к бухгалтерскому учету

3 Текущей рыночной стоимости на дату принятия к бухгалтерскому учету

4 Фактическим затратам, связанным с производством МПЗ

7. Фактическая себестоимость материалов, полученных безвозмездно, равна:

1 Фактическим затратам на приобретение, за исключением НДС и иных возмещаемых налогов

2 Текущей рыночной стоимости на дату принятия к бухгалтерскому учету

3 Фактическим затратам, связанным с производством МПЗ

4 Учетной цене на аналогичные материалы

8. Фактическая себестоимость материалов, внесенных учредителями (участниками) в качестве вклада в уставный капитал равна:

1 Текущей рыночной стоимости на дату принятия к бухгалтерскому учету

2 Денежной оценке, согласованной учредителями (участниками) организации

3 Стоимость в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующем на дату принятия МПЗ к бухгалтерскому учету

4 Стоимости аналогичных материалов, приобретенных за плату

9. Фактическая себестоимость материалов, приобретенных за иностранную валюту, определяется по стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату:

1 Принятия материально-производственных запасов к бухгалтерскому учету

2 Отгрузки поставщиком

3 Оплаты

4 Списания материалов в производство

10. Фактическая себестоимость материалов в результате выбытия основных средств определяются исходя из:

1 Остаточной стоимости выбывающего основного средства

2 Текущей рыночной стоимости на дату принятия этих материалов к бухгалтерскому учету

3 Стоимости на дату принятия к бухгалтерскому учету основного средства исходя из условной оценки в 1 рубль

11. Имущество, полученное организацией во временное пользование или распоряжение, принимается к учету:

1 В оценке, предусмотренной в договоре передачи имущества во временное пользование или распоряжение

2 По текущей рыночной стоимости на дату принятия к бухгалтерскому учету

3 В условной оценке 1 рубль

4 В оценке, установленной руководителем организации

12. Списаны недостачи в пределах норм естественной убыли. Укажите правильную бухгалтерскую запись:

1 Д-т 20, 25 и т. д. К-т 94

2 Д-т 73-2 К-т 94

3 Д-т 9-2 К-т 94

4 Д-т 99 К-т 94

13. На каком счете учитывается давальческое сырье у организации-изготовителя?

1 10 «Материалы»

2 41 «Товары»

3 002 «Товарно-материальные ценности, принятые на ответственное хранение»

4 003 «Материалы, принятые в переработку»

Тема 9: Учёт затрат на производство.

1. Общехозяйственные расходы отражаются на счёте:

1. 20

2. 25

3. 26

4. 10

2. Расходы на основные материалы являются: ( 2 варианта ответа)

1. Постоянными

2. Переменными

3. Прямыми

4. Косвенными

3. Применим ли нормативный учёт затрат на производство продукции, работ, услуг при использовании показанного метода?

1.Это разные и несовместимые методы учёта затрат на производство

2.Применим только в части прямых затрат

3.Применим по нормируемым затратам

4. Применим только в части косвенных затрат

4. Какой бухгалтерской проводкой отражается операция начисления заработной платы рабочим, занятым обслуживанием оборудования?

1.Д- т 20 К- т 70

2.Д- т 25 К- т 70

3.Д- т 26 К- т 70

4.Д- т 23 К- т 70

5. В каких случаях расходы на оплату труда можно отнести к прямым?

1. Во всех случаях

2. Если работы, за которые начисляется заработная плата, связаны с основной деятельностью организации

3. При начислении заработной платы основным производственным рабочим

4. При начислении заработной платы работникам цеха

6. Начислена амортизация основных средств организации. Данная операция отражает:

1. Затраты, непосредственно связанные с производством продукции

2. Коммерческие расходы

3. Расходы, не относящиеся к процессам производства и продажи

4. Факт старения основного средства

7. Плата за аренду складских помещений относится к расходам: ( 2 варианта ответа)

1. Постоянным

2. Переменным

3. Прямым

4. Косвенным

8. На каком счёте учитываются расходы на освоение новых производств?

1. 97

2. 08

3. 26

4. 96

9. Какой метод учёта затрат и калькулирования применяется в авиастроении?

1. Попроцессный

2. Попередельный

3. Показанный

4. Ни один из вышеперечисленных методов не применяются

10. Переменные затраты:

1. Не зависят от деловой активности организации

2. Возрастают или уменьшаются пропорционально объёму производства продукции

3. Невозможно прямо отнести на какое- либо изделие

4. Не учитываются при калькулировании себестоимости

Тема 10: Учет готовой продукции и ее продажа

1. по фактической себестоимости

2. по нормативной себестоимости

3. по продажным ценам

4. по фактической или нормативной себестоимости

2. При использовании счета 40 готовая продукция отражается на счете 43:

1. по фактической себестоимости

2. по нормативной себестоимости

3. по продажным ценам

4. по фактической или нормативной себестоимости

3. Отгрузка готовой продукции, право собственности на которую не перешло к покупателю, отражается проводкой:

1. 90/43

2. 62/43

3. 45/43

4. 43/45

4. Выручка от продажи продукции отражается:

1. 62/90

2. 62/43

3. 90/43

4. 90/44

5. Поступившая на р/сч предоплата в счет отгрузки продукции отражается:

1. 62/51

2. 50/62

3. 51/62

4. 51/90

1. 90.1 / 99, одновременно 99/90.2

2. 99/90.9

3. 90/99

4. 99/90.1

7. При отгрузке продукции НДС начисляется (выручка по отгрузке)

1. 62/68

2. 90/68

3. 90/76

4. 76/68

8. К расходам на продажу не относятся:

1. штрафные санкции за несвоевременную отгрузку

2. представительские расходы

3. расходы на упаковку на складе

4. расходы на рекламу

9. Расходы на продажу списываются :

1. 20/44

2. 90/44

3. 99/44

4. 84/44

Тема 11: Учет денежных средств.

1.Денежные средства организации представляют собой:

1. совокупность денег, находящихся в кассе и на р/сч

2. совокупность денег, находящихся в кассе, на банковских, расчетных, валютных, специальных и депозитных счетах, аккредитивах, чековых книжках, переводах в пути и денежных депозитах

3. совокупность денег, находящихся специальных и депозитных счетах.

4. совокупность денег, находящихся в кассе, валютных, специальных и депозитных счетах, переводах в пути и денежных депозитах

2. Где организации должны хранить свободные денежные средства:

1. в кассе организации

2. на р/счетах в банках

3. на депозитных счетах

4. в чековых книжках

3. Каким документом оформляется поступление наличных денег в кассу организации:

1. расходным и приходным ордером

2. квитанцией к приходному ордеру

3. приходным кассовым ордером

4. выпиской из кассовой книги

4. Расчеты наличными денежными средствами между юридическими лицами осуществляются:

1. без ограничения

2. в пределах 5 тыс. руб. за одну операцию

3. в пределах 25 тыс. руб. за одну операцию

4. в пределах 100 тыс. руб. за одну операцию

5. На какое должностное лицо возлагается контроль за правильным ведением кассовых операций?

1. на руководителя

2. на кассира

3. на главного бухгалтера

4. на финансового директора

6. Лимит денежных средств в кассе устанавливается:

1. порядком ведения кассовых операций в РФ

2. по согласованию с учреждением банка

3. руководителем организации

4. не устанавливается

7. Каким документом оформляется снятие наличных денег с р/счета:

1.платежным поручением

2.объявлением на взнос наличных

3. чеком

4.платежным требованием-поручением

8. На каком счете осуществляется учет денежных документов:

1. 57

2. 50

3. 52

4. 51

9. Условия осуществления операций с корпоративными картами устанавливаются

1. по договоренности между организацией и банком

2. нормативными документами

3. учредительными документами банка

4. уставными документами организации

10. К переводам в пути относятся:

1. сдача выручки инкассатору

2. сдача выручки в отделение связи

3. сдача выручки инкассатору, сдача выручки в отделение связи , сдача выручки в кассу банка

4. сдача в кассу банка

Тема 12 Учет денежных средств.

1. Кто устанавливает лимит наличных денежных средств в кассе?

1. обслуживающий Банк

2. руководитель предприятия

3. президент РФ

2. Лишний документ при сдаче денежных средств через инкассаторов в банк

1. опись денежных средств

2. доверенность от банка

3. акт о выполнении работ и услуг

3. Положение предусматривающее оформление и передачу наличных инкассатору?

1. ФЗ № 132

2. положение ЦБРФ от 9 октября 2002г. за № 199П

3. положение ЦБРФ от 13 октября 2000г. за № 299П

4. Кто осуществляет контроль за кассовой книгой?

1. кассир

2. гл.бухгалтер

3. руководитель

5. Где должны храниться свободные денежные средства?

1. в учреждениях банка

2. в кассе

3. в помещениях кассы

6. Сколько хранятся в организации авансовые отчеты?

1. до 3 лет

2. не менее 5 лет

3. 1 год

7. На каком счете отражается недостача?

1. 57

2. 99

3. 94

8. Излишек отражается проводкой:

1. 94/50

2. 50/99

3. 50/91

9. Какой проводкой отражается перечисление з/п на карточку?

1. 70/50

2. 57/70

3. 70/57

10. Кто имеет доступ в помещение кассы?

1. работник цеха

2. кассир

3. уборщик помещений

11. Сколько хранятся документы по личному составу в архиве?

1. 15 лет

2. не менее 5 лет

3. 75 лет – возраст рабочего

12. Кто устанавливает сроки проведения инвентаризации?

1. руководитель

2. инвентаризационная комиссия

3. гл.бухгалтер

13. Кто определяет порядок ведения гос. реестра?

1. ЦБРФ

2. правительство РФ

3. руководитель

14. Где заверяется книга кассира и заверяется ли?

1. заверяется, в банке

2. не заверяется

3. заверяется, в налоговом органе

15. Сколько хранятся книга операциониста и контрольные ленты?

1. не менее 5 лет

2. 3 года

3. не более 5 лет

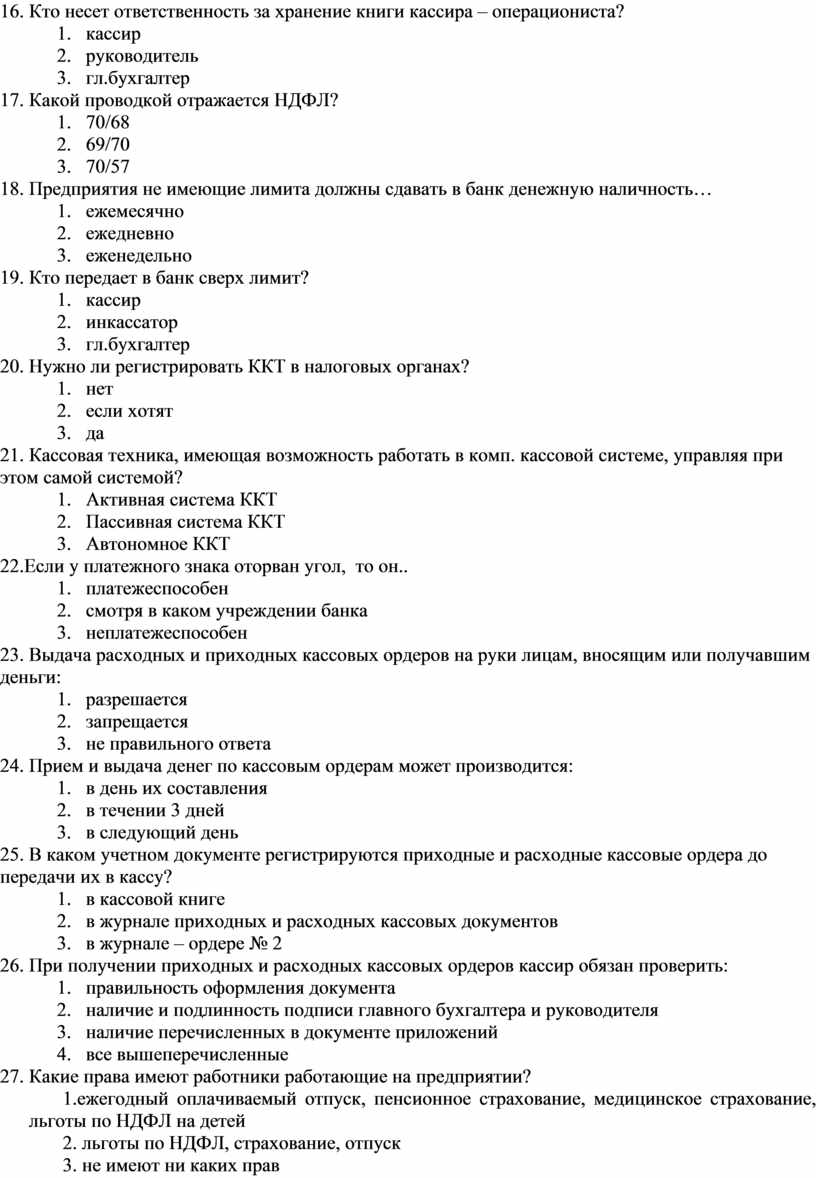

16. Кто несет ответственность за хранение книги кассира – операциониста?

1. кассир

2. руководитель

3. гл.бухгалтер

17. Какой проводкой отражается НДФЛ?

1. 70/68

2. 69/70

3. 70/57

18. Предприятия не имеющие лимита должны сдавать в банк денежную наличность…

1. ежемесячно

2. ежедневно

3. еженедельно

19. Кто передает в банк сверх лимит?

1. кассир

2. инкассатор

3. гл.бухгалтер

20. Нужно ли регистрировать ККТ в налоговых органах?

1. нет

2. если хотят

3. да

21. Кассовая техника, имеющая возможность работать в комп. кассовой системе, управляя при этом самой системой?

1. Активная система ККТ

2. Пассивная система ККТ

3. Автономное ККТ

22.Если у платежного знака оторван угол, то он..

1. платежеспособен

2. смотря в каком учреждении банка

3. неплатежеспособен

23. Выдача расходных и приходных кассовых ордеров на руки лицам, вносящим или получавшим деньги:

1. разрешается

2. запрещается

3. не правильного ответа

24. Прием и выдача денег по кассовым ордерам может производится:

1. в день их составления

2. в течении 3 дней

3. в следующий день

25. В каком учетном документе регистрируются приходные и расходные кассовые ордера до передачи их в кассу?

1. в кассовой книге

2. в журнале приходных и расходных кассовых документов

3. в журнале – ордере № 2

26. При получении приходных и расходных кассовых ордеров кассир обязан проверить:

1. правильность оформления документа

2. наличие и подлинность подписи главного бухгалтера и руководителя

3. наличие перечисленных в документе приложений

4. все вышеперечисленные

27. Какие права имеют работники работающие на предприятии?

1.ежегодный оплачиваемый отпуск, пенсионное страхование, медицинское страхование, льготы по НДФЛ на детей

2. льготы по НДФЛ, страхование, отпуск

3. не имеют ни каких прав

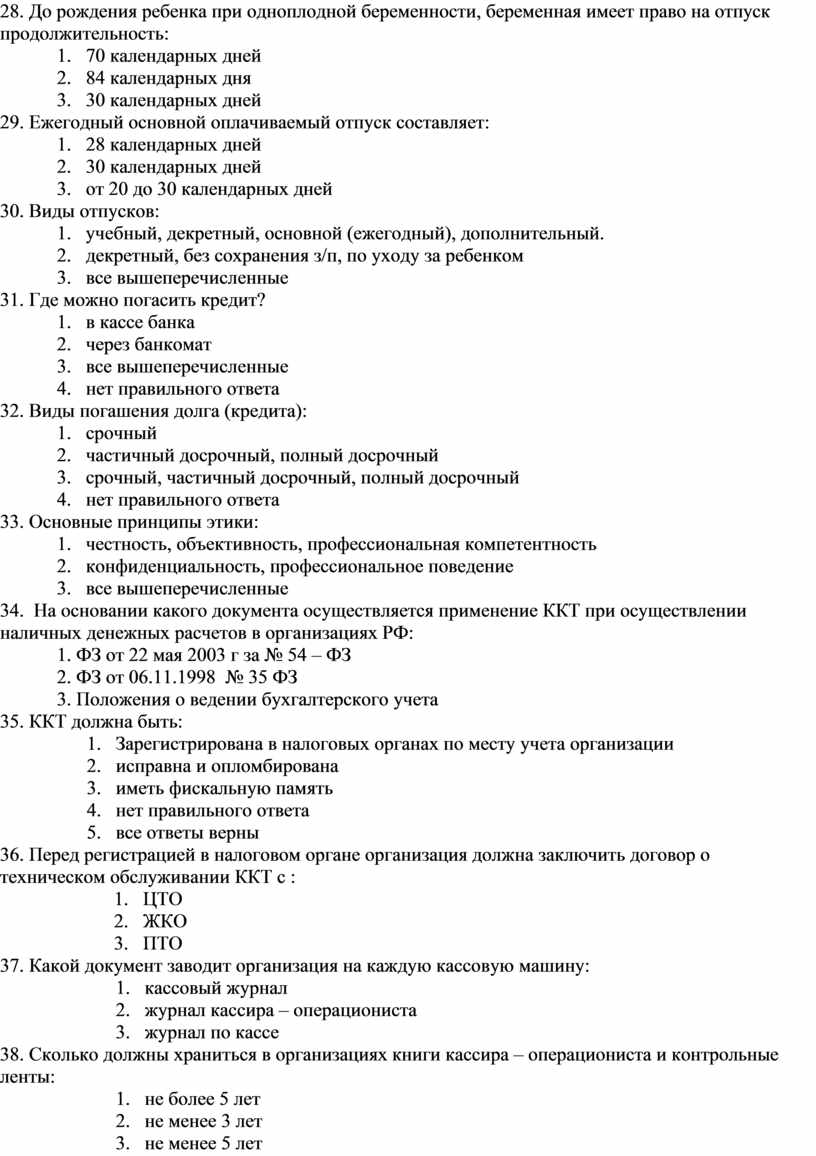

28. До рождения ребенка при одноплодной беременности, беременная имеет право на отпуск продолжительность:

1. 70 календарных дней

2. 84 календарных дня

3. 30 календарных дней

29. Ежегодный основной оплачиваемый отпуск составляет:

1. 28 календарных дней

2. 30 календарных дней

3. от 20 до 30 календарных дней

30. Виды отпусков:

1. учебный, декретный, основной (ежегодный), дополнительный.

2. декретный, без сохранения з/п, по уходу за ребенком

3. все вышеперечисленные

31. Где можно погасить кредит?

1. в кассе банка

2. через банкомат

3. все вышеперечисленные

4. нет правильного ответа

32. Виды погашения долга (кредита):

1. срочный

2. частичный досрочный, полный досрочный

3. срочный, частичный досрочный, полный досрочный

4. нет правильного ответа

33. Основные принципы этики:

1. честность, объективность, профессиональная компетентность

2. конфиденциальность, профессиональное поведение

3. все вышеперечисленные

34. На основании какого документа осуществляется применение ККТ при осуществлении наличных денежных расчетов в организациях РФ:

1. ФЗ от 22 мая 2003 г за № 54 – ФЗ

2. ФЗ от 06.11.1998 № 35 ФЗ

3. Положения о ведении бухгалтерского учета

35. ККТ должна быть:

36. Перед регистрацией в налоговом органе организация должна заключить договор о техническом обслуживании ККТ с :

1. ЦТО

2. ЖКО

3. ПТО

37. Какой документ заводит организация на каждую кассовую машину:

1. кассовый журнал

2. журнал кассира – операциониста

3. журнал по кассе

38. Сколько должны храниться в организациях книги кассира – операциониста и контрольные ленты:

1. не более 5 лет

2. не менее 3 лет

3. не менее 5 лет

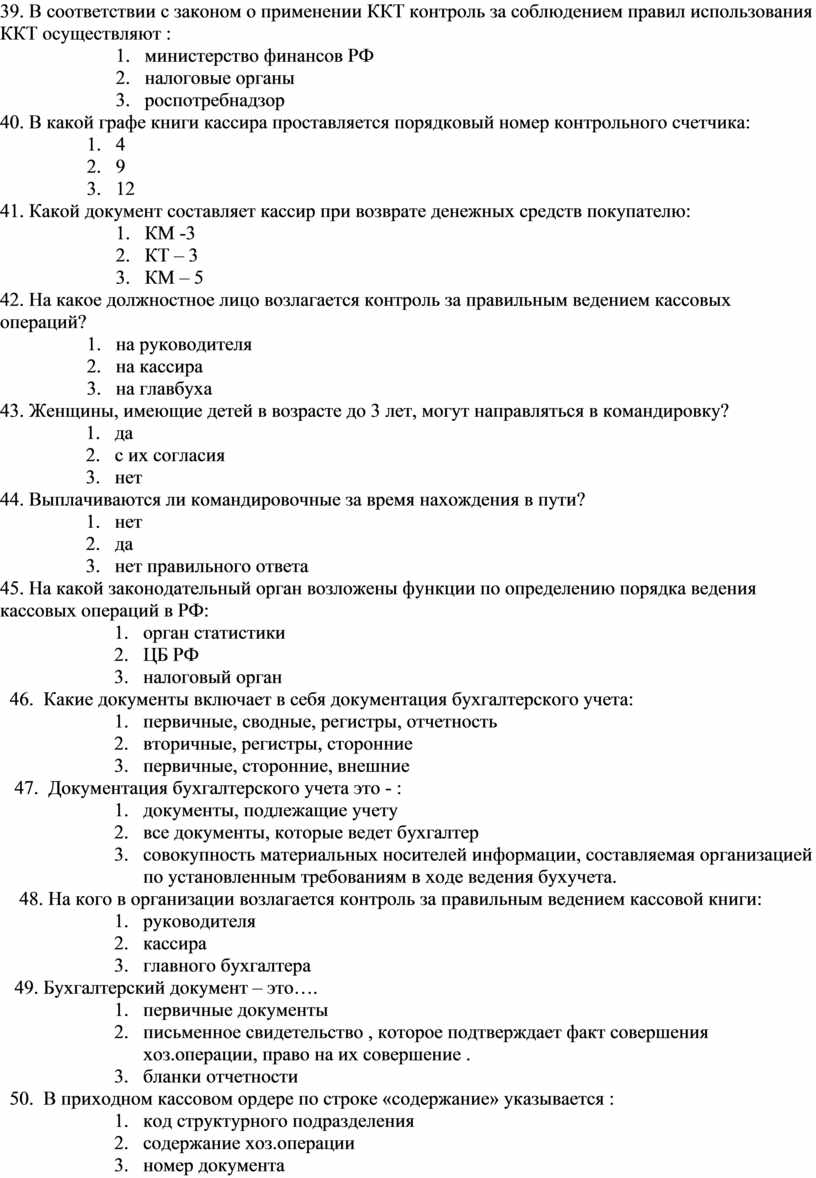

39. В соответствии с законом о применении ККТ контроль за соблюдением правил использования ККТ осуществляют :

1. министерство финансов РФ

2. налоговые органы

3. роспотребнадзор

40. В какой графе книги кассира проставляется порядковый номер контрольного счетчика:

41. Какой документ составляет кассир при возврате денежных средств покупателю:

1. КМ -3

2. КТ – 3

3. КМ – 5

42. На какое должностное лицо возлагается контроль за правильным ведением кассовых операций?

1. на руководителя

2. на кассира

3. на главбуха

43. Женщины, имеющие детей в возрасте до 3 лет, могут направляться в командировку?

1. да

2. с их согласия

3. нет

44. Выплачиваются ли командировочные за время нахождения в пути?

1. нет

2. да

3. нет правильного ответа

45. На какой законодательный орган возложены функции по определению порядка ведения кассовых операций в РФ:

1. орган статистики

2. ЦБ РФ

3. налоговый орган

46. Какие документы включает в себя документация бухгалтерского учета:

1. первичные, сводные, регистры, отчетность

2. вторичные, регистры, сторонние

3. первичные, сторонние, внешние

47. Документация бухгалтерского учета это - :

1. документы, подлежащие учету

2. все документы, которые ведет бухгалтер

3. совокупность материальных носителей информации, составляемая организацией по установленным требованиям в ходе ведения бухучета.

48. На кого в организации возлагается контроль за правильным ведением кассовой книги:

1. руководителя

2. кассира

3. главного бухгалтера

49. Бухгалтерский документ – это….

1. первичные документы

2. письменное свидетельство , которое подтверждает факт совершения хоз.операции, право на их совершение .

3. бланки отчетности

50. В приходном кассовом ордере по строке «содержание» указывается :

1. код структурного подразделения

2. содержание хоз.операции

3. номер документа

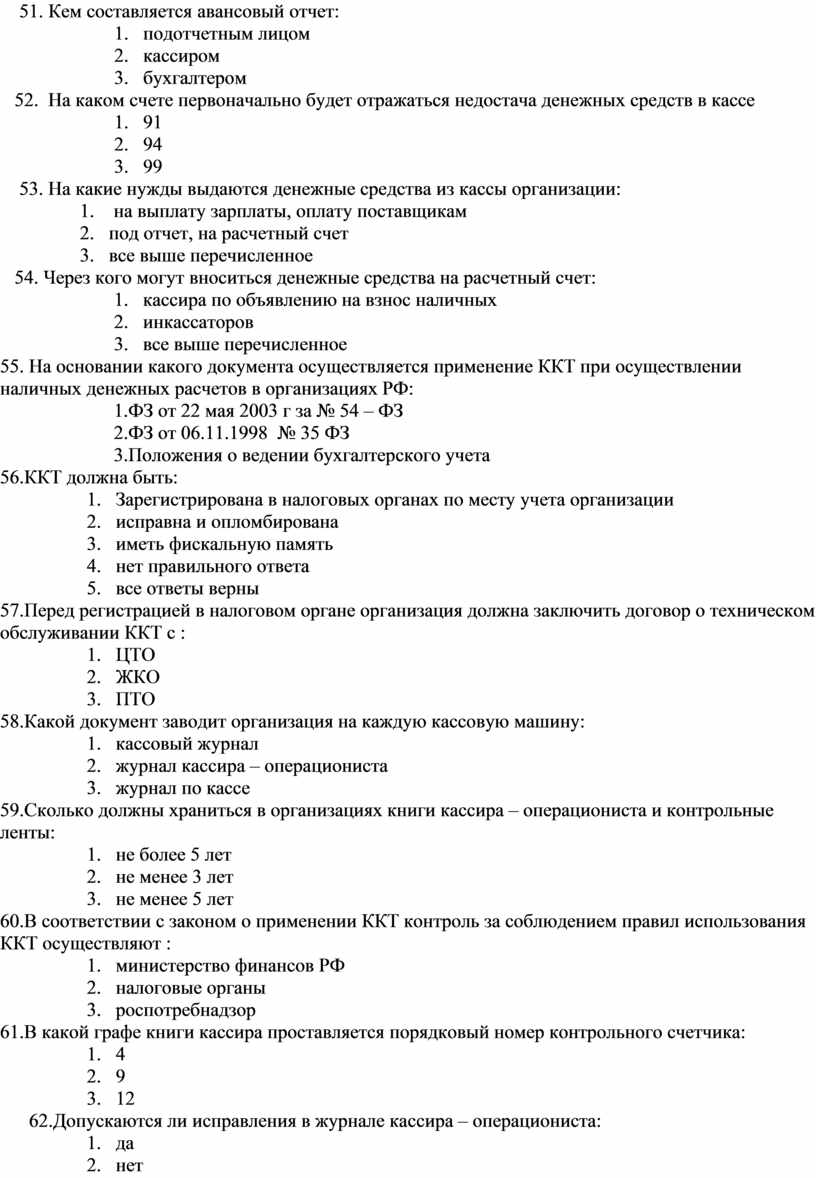

51. Кем составляется авансовый отчет:

1. подотчетным лицом

2. кассиром

3. бухгалтером

52. На каком счете первоначально будет отражаться недостача денежных средств в кассе

1. 91

2. 94

3. 99

53. На какие нужды выдаются денежные средства из кассы организации:

1. на выплату зарплаты, оплату поставщикам

2. под отчет, на расчетный счет

3. все выше перечисленное

54. Через кого могут вноситься денежные средства на расчетный счет:

1. кассира по объявлению на взнос наличных

2. инкассаторов

3. все выше перечисленное

55. На основании какого документа осуществляется применение ККТ при осуществлении наличных денежных расчетов в организациях РФ:

1.ФЗ от 22 мая 2003 г за № 54 – ФЗ

2.ФЗ от 06.11.1998 № 35 ФЗ

3.Положения о ведении бухгалтерского учета

56.ККТ должна быть:

1. Зарегистрирована в налоговых органах по месту учета организации

2. исправна и опломбирована

3. иметь фискальную память

4. нет правильного ответа

5. все ответы верны

57.Перед регистрацией в налоговом органе организация должна заключить договор о техническом обслуживании ККТ с :

1. ЦТО

2. ЖКО

3. ПТО

58.Какой документ заводит организация на каждую кассовую машину:

1. кассовый журнал

2. журнал кассира – операциониста

3. журнал по кассе

59.Сколько должны храниться в организациях книги кассира – операциониста и контрольные ленты:

1. не более 5 лет

2. не менее 3 лет

3. не менее 5 лет

60.В соответствии с законом о применении ККТ контроль за соблюдением правил использования ККТ осуществляют :

1. министерство финансов РФ

2. налоговые органы

3. роспотребнадзор

61.В какой графе книги кассира проставляется порядковый номер контрольного счетчика:

1. 4

2. 9

3. 12

62.Допускаются ли исправления в журнале кассира – операциониста:

1. да

2. нет

3. да, если заверено подписью лица, ответственного за ведение документа.

1. КМ -3

2. КТ – 3

3. КМ - 5

64. На какое должностное лицо возлагается контроль за правильным ведением кассовых операций?

1. на руководителя

2. на кассира

3. на главбуха

Тема 13. Учет текущих операций и расчетов

1. Какие счета кредитуются при оплате счетов покупателями?

1. 60, 76

2. 62, 76

3. 51, 50

4. 70,50

2.Дебиторская задолженность не может отражаться на счете:

1. 68

2. 83

3. 75

4. 71

3. Сумма задолженности учредителей по вкладам в уставный капитал при продаже акций выше номинала отражается записью:

1. Дт 75 Кт 80;

2. Дт 75 Кт 76;

3. Дт 75 Кт 80, Дт 75 Кт 83;

4. Дт 75 Кт 80, Дт 75 Кт 91.

4. По решению общего собрания учредителей начислены доходы по вкладам в уставный (складочный) капитал:

1. Дт 99 Кт 75;

2. Дт 80 Кт 75;

3. Дт 84 Кт 75;

4. Дт 91 Кт75;

5.

1. Дт 75 Кт 91;

2. Дт 76 Кт 91;

3. Дт 80 Кт 76;

4. Дт 84 Кт 75.

6. У организации, ведущей учет совместной деятельности по договору простого товарищества, распределена прибыль в пользу других участников:

1. Дт 84 Кт 75;

2. Дт 84 Кт 76;

3. Дт 80 Кт75;

4. Дт 75 Кт58.

1. дебету счета 60 или 76

2. кредиту счета 62

3. кредиту счета 60

4. дебиту счета 62

1. по каждому предъявленному покупателям (заказчикам) счету;

2. по видам расчетов;

3. по каждому покупателю и заказчику;

4. за каждый операционный день.

1. суммы выставленной покупателю счета-фактуры, включается НДС;

2. цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации;

3. отпускных оптовых цен, указанных в прайс-листе и утвержденных руководителем организации;

4. цены договора между организацией и покупателем, а если она в договоре не указана, то по цене, по которой в сравнимых обязательствах обычно организация определяет выручка в отношении аналогичной продукции (товаров, работ, услуг).

10. Величина дебиторской задолженности корректируется: (3 варианта)

1. на величину курсовой разницы;

2. на сумму скидок (накидок);

3. исходя из стоимости активов, подлежащего получению организацией;

4. на сумму штрафов, пеней, неустоек, взыскиваемых с покупателя за нарушение условий договора;

5. с учетом процентов по коммерческому кредиту.

11. Для целей определения величины дебиторской задолженности при изменении условий договора:

1. разница между первоначальной и скорректированной величиной задолженности относится в состав прочих доходов;

2. проводится корректировка первоначальной величины задолженности исходя из стоимости активов, подлежащего получению;

3. возникающие положительные и отрицательные разницы относятся на финансовые результаты отчетного периода.

12. Использование суммы резерва по сомнительным долгом отражается записью:

1. Дт 91 Кт 63;

2. Дт 63 Кт 62;

3. Дт 62 Кт 63;

4. Дт 63 Кт 60;

5. Дт 63 Кт 91.

13. Величина резерва по сомнительным долгам определяется:

1. в размере 50% всей величины непогашенной в срок дебиторской задолженности, определенной по данным инвентаризации;

2. в размере суммы всех сомнительных долгов организации за отчетный период;

3. отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

14. Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому:

1. созданному резерву;

2. покупателю и заказчику;

3. выставленному покупателем (заказчиком) счету;

4. по каждому сомнительному долгу.

15. Суммы, ошибочно списанные с расчетного счета организации, отражается записью:

1. Дт 94 Кт 51;

2. Дт 76 Кт 51;

3. Дт 60 Кт 51, Дт 76 Кт60;

4. Дт 91 Кт 51.

16. Величина кредиторской задолженности, по договорам, предусматривающим оплату поступивших активов не денежными средствами, принимается к бухгалтерскому учету по:

1. балансовая стоимость переданных или подлежащих передаче активов;

2. первоначальной (фактической) стоимости полученных активов;

3. стоимости продажи переданных или подлежащих передаче активов;

4. текущей (рыночной) стоимости полученных активов (ценностей);

5. стоимости полученных активов, указанной в документах продавца.

17. На счете 60 «Расчеты с поставщиками и подрядчиками» отражается информация о кредиторской задолженности, возникшей: (3 варианта)

1. в связи с предоставлением за плату во временное владение и пользование активов организации и прав, возникших из объектов интеллектуальной собственности;

2. за полученные товарно-материальные ценности, выполненные работы и потребленные услуги, расчетные документы на которые акцептованы;

3. за полученные товарно-материальные ценности, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

4. по исполнительным листам, выданным на основании судебных решений;

5.по векселям, выданным в оплату поступивших товарно-материальных ценностей, срок платежа по которым не поступил.

18. Отгрузка продукции (выполнение работ, оказание услуг) в счет поступившей от покупателя (заказчика)предоплаты отражается записями:

1. Дт 62 Кт 90, Дт 62 Кт 68;

2. Дт 62 Кт 90, Дт 90 Кт 68, Дт 68 Кт 62;

3. Дт 62 Кт 90, Дт 90 Кт 68, Дт 62 Кт 62, Дт 68 Кт 51;

4. Дт 51 Кт 62, Дт 62 Кт 90, Дт 90 Кт 68.

19. Выдан вексель в оплату поступивших материалов на сумму акцептованных расчетных документов:

1. Дт 10 Кт 60, Дт 91 Кт 60, Дт 60 Кт51;

2. Дт 10 Кт 60, Дт 60 Кт 51;

3. Дт 58 Кт 60, Дт 10 Кт 60, Дт 60 Кт 60, Дт 60 Кт 51;

4. Дт 10 Кт 60, Дт 60 Кт 60, Дт 91 Кт 60, Дт 60 Кт 51.

20. Лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию организации авансовой отчет об израсходованных суммах:

1. не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки;

2. не позднее3 рабочих дней по истечении срока, на который они выданы, или со дня возращения их с командировки, а по заграничным командировкам – 5 дней;

3. не позднее 3 рабочих дней по истечении срока, на который они ввданы, или со дня возращения их из командировки, либо передать неизрасходованные суммы другому подотчетному лицу.

21. На период командировки за работником организации сохраняется средний заработок, рассчитанный исходя из:

1. режим работы, установленного по основному месту работы;

2. режима работы, установленного в организации, куда он командирован;

3. среднего заработка, умноженного на количество дней фактического пребывания в командировке.

22. При отсутствии оправдательных документов и невозвращении подотчетными лицами в кассу излишне выданных ему сумм производится следующие бухгалтерские записи:

1. Дт 94 Кт 71, Дт 91 Кт 94;

2. Дт 84 Кт 71;

3. Дт 70 Кт 71;

4. Дт 94 Кт 71, Дт 73 Кт 94, Дт 70 Кт 73.

23. Срок командировки определяется руководителем организации:

1. не может превышать 40 дней;

2. не может превышать одного отчетного периода;

3. ограничивается только производственной необходимостью;

4. не может превышать 40 дней, не считая времени нахождения в пути;

5. не может превышать 30 дней, не считая времени нахождения в пути.

24. Компенсация дополнительных расходов, связанных с проживанием работника вне места постоянного жительства(суточные), производится в размере, определенном:

1. коллективным договором или локальным нормативным актом;

2. постановлением Правительства РФ;

3. коллективным договором или локальным нормативным актом, но не ниже установленного Правительством.

25. Начисление авансом за будущее отчетные периоды арендная плата в бухгалтерском учете арендодателя отражается записью:

1. Дт 97 Кт 76;

2. Дт 76 Кт 98;

3. Дт 91 Кт 76;

4. Дт 76 Кт 91;

26. Сомнительным долгом признается дебиторская задолженность организации, которая:

1. не обеспечена залогом, задатком, поручительством, банковской гарантией и возможностью удержания имущества должника;

2. не погашена в срок, установленные договором, и не обеспечена соответствующими гарантиями;

3. не погашена в срок, установленные договором и по которой истек срок исковой деятельности..

27. Произведена выплата сумм, начисленных учредителям дивидендов, продукцией (работниками, услугами):

1. Дт 75 Кт 43;

2. Дт 75 Кт 40, Дт 75 Кт43;

3. Дт 75 Кт 46;

4. Дт 75 Кт 90.

Тема 14. Ведение бухгалтерского учета в организациях торговли и малом бизнесе

1. стоимость проданных населению потребительских товаров за наличный расчет , по кредитным картам

2. чистый доход

3. маржинальная прибыль

1. обеспечение контроля за поступлением товара без оприходования

2. все ответы верны

3. обеспечение контроля за своевременным и полным поступлением товаров, за правильным их оприходованием со стороны материально-ответственных лиц

1. доверенности

2. счет-фактуры

3. накладной

4.Если товар принимается в закрытой таре, то при этом делается запись……

1. товар принят по массе брутто

2. товар принят по массе нетто без фактической проверки

3. нет правильного ответа

1. счет-фактура

2. акт списания товара

3. лимитно-заборная карта

1. 51/60, 19/60

2. 43/60, 19/60

3. 41/60, 19/60

1. 41/42

2. 42/41

3. 40/41

1. валовой доход

2. финансовый доход

3. сумма денежных средств полученных от покупателей за проданный товар

9. Безвозмездно полученные материалы отражаются в учете…..

1. по рыночным ценам

2. по магазинным ценам

3. не отражаются совсем

1. 01/10, 02/10, 20/10

2. 01.2/ 01.1; 02 /01.1; 91.2/01.2

3. 01/04, 02/04, 91.2 /04

1. заготовительные расходы

2. расходы на заработную плату

3. транспортные расходы

1. исчисления по объему товарооборота

2. по ассортименту товарооборота, по ассортименту остатков товаров, по среднему проценту

3. все ответы верны

1. валовой доход умножить на прибыль

2. торговая надбавка в % разделить на сумму (100+ торговая надбавка в %)

3. прибыль минус валовой доход

1. не является коммерческой тайной

2. аудиторской тайной

3. коммерческой тайной предприятия

1. общий товарооборот умножить на расчетную торговую надбавку

2. и разделить на 100

3. цена умножить на количество

4. цена минус себестоимость

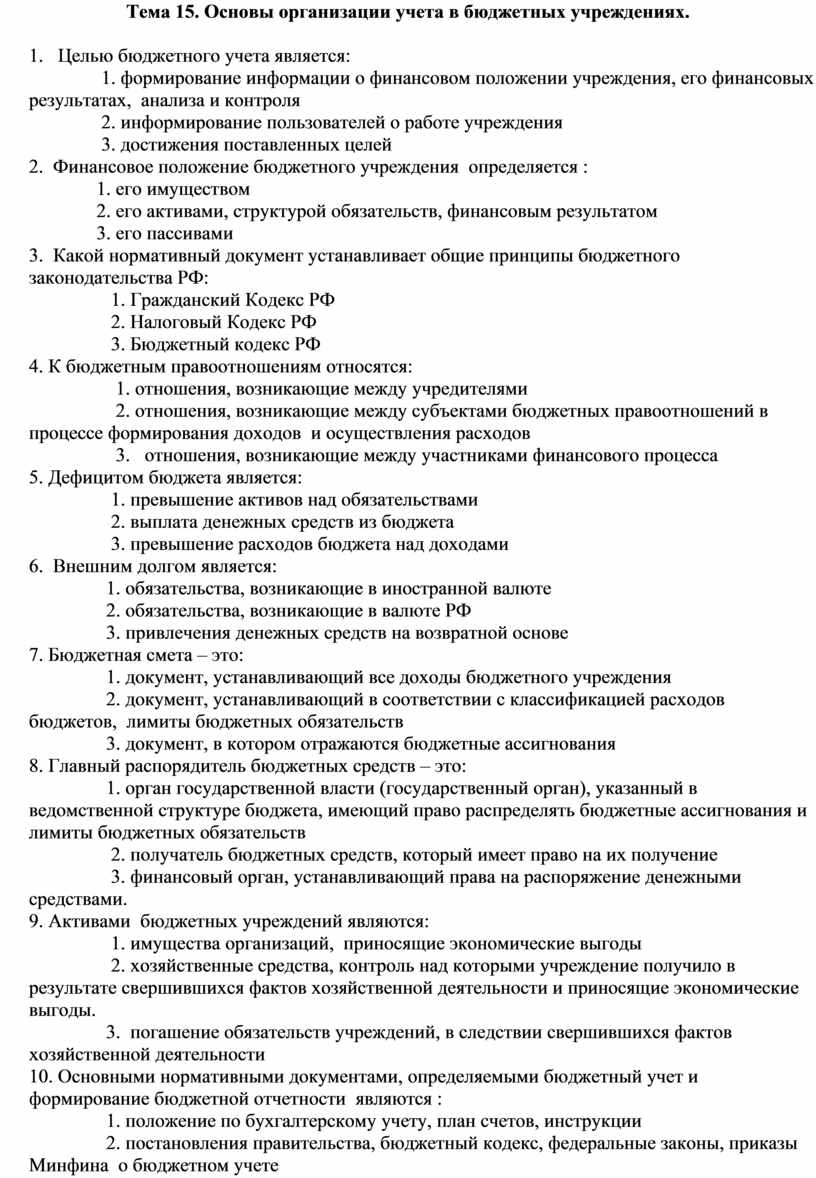

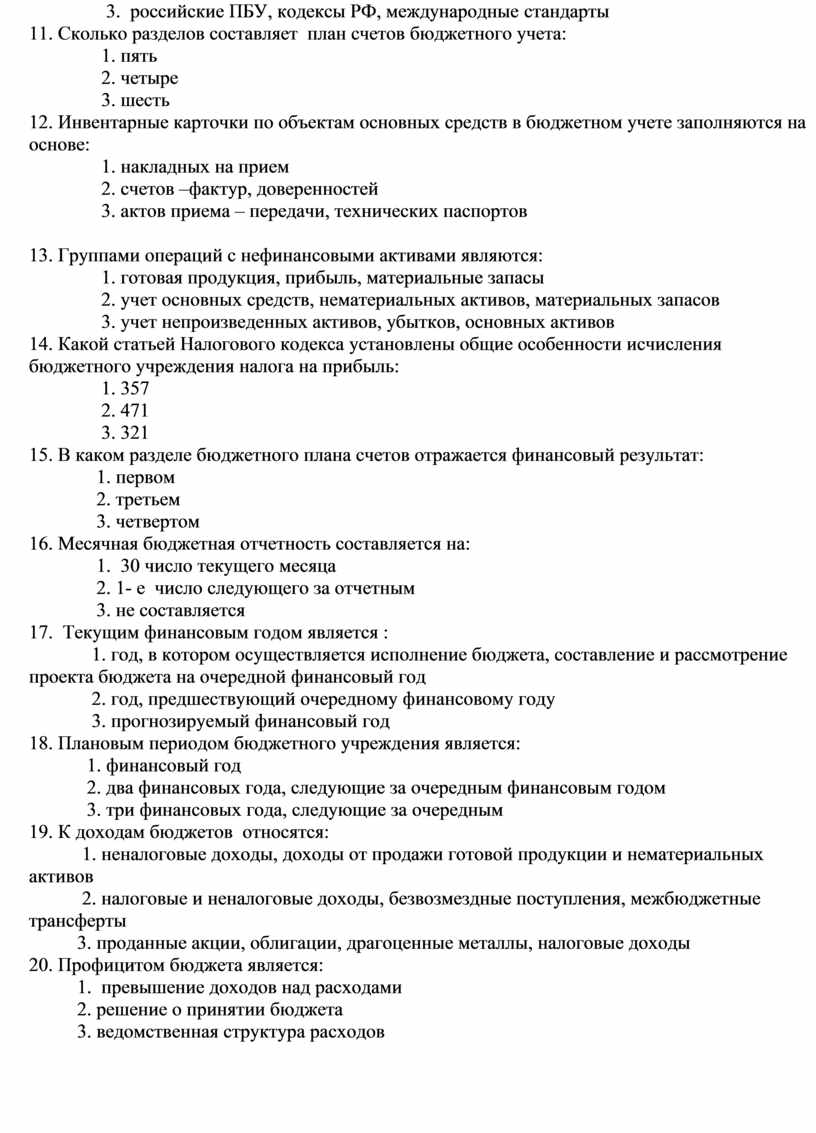

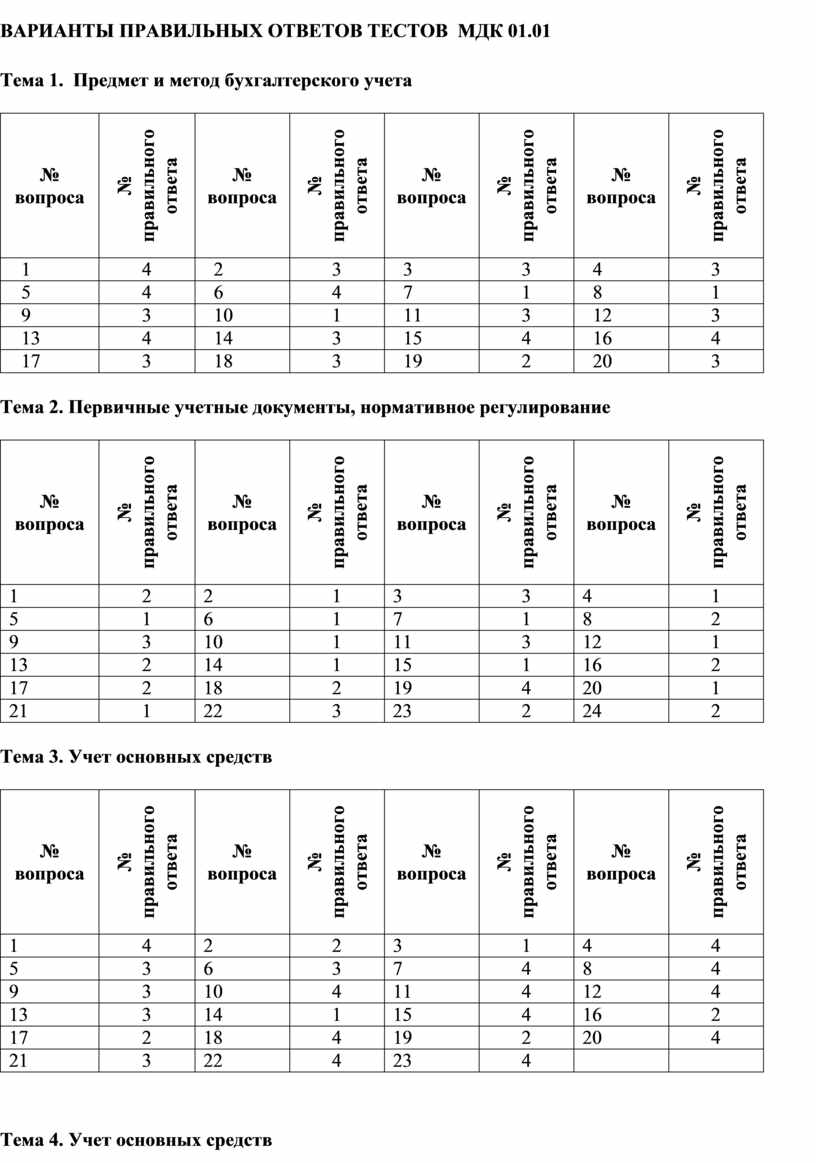

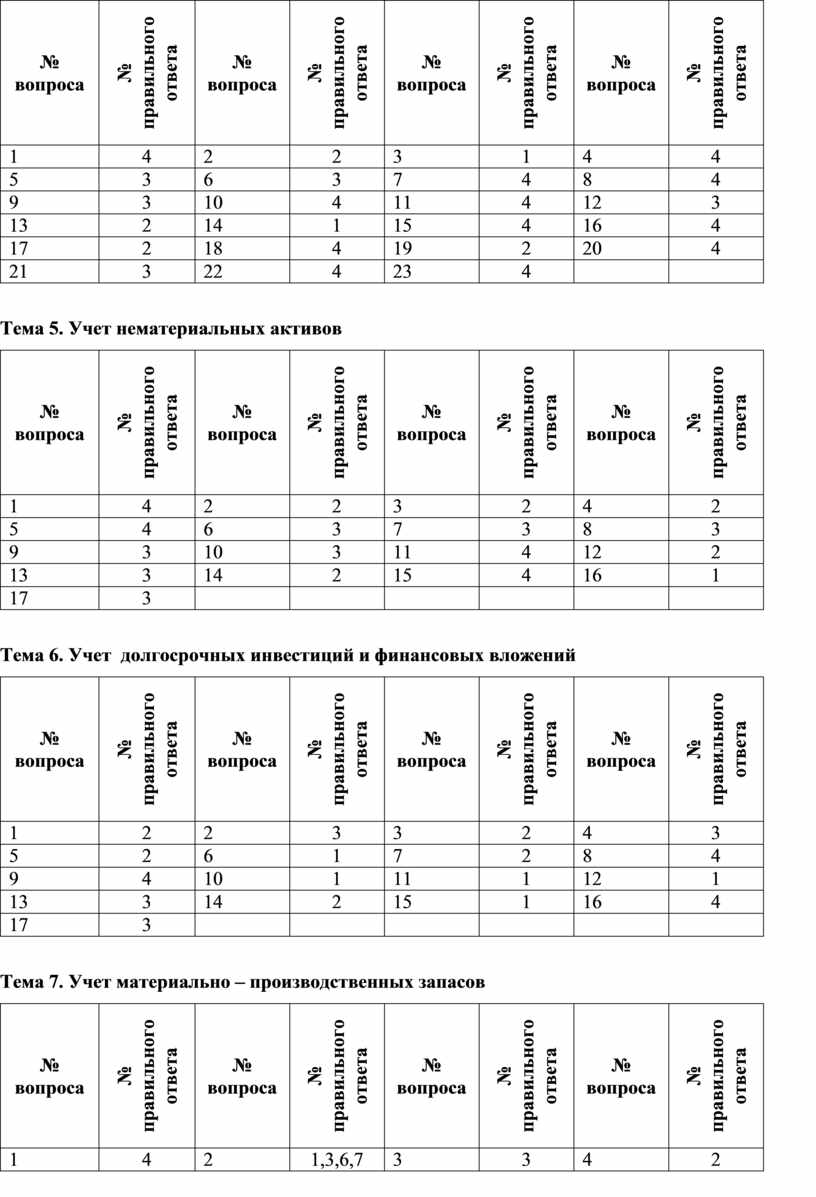

1. только к продуктам питания