Поделиться

ВАРИАНТ 5

ВОПРОС 1: РАСКРОЙТЕ СУЩНОСТЬ РАСХОДОВ ТОРГОВОЙ ОРГАНИЗАЦИИ, ИХ СОСТАВ, ДАЙТЕ ИМ КЛАССИФИКАЦИЮ. ОПИШИТЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ РАСХОДОВ

1.1 Сущность, структура и состав расходов на реализацию товаров

Реализация товаров является основным видом деятельности организаций торговли, поэтому в совокупности их расходов преобладающую часть составляют расходы на реализацию товаров, или издержки обращения.

Расходы на реализацию товаров – это выражение в денежной форме затраты живого и овеществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли – продажи и потребления, удовлетворению спроса потребителей. Расходы на реализацию представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

По своему содержанию они являются текущими затратами, расходуются каждый год полностью и требуют ежегодного авансирования. По экономической сути данные издержки отражают потреблённую часть эксплуатируемых ресурсов.

Значение расходов на реализацию заключается в их предназначении: благодаря им обеспечивается нормальный процесс товарного обращения, осуществляется реализация предметов широкого потребления с целью удовлетворения запросов населения.

Классификация расходов на реализацию товаров позволяет более успешно осуществлять планирование, учёт, оперативное руководство и контроль за хозяйственной деятельностью организаций и предприятий, вскрывать их внутренние резервы. Она обеспечивает сопоставимость расходов и затрат по торговым системам (затраты – стоимостная оценка ресурсов, потреблённых организацией в процессе реализации товаров).

Классификация проводится по ряду признаков:

1) По экономическому содержанию:

Ø материальные затраты - отражают стоимость покупных комплектующих, топлива и энергии (транспортные услуги, услуги по ремонту основных средств);

Ø затраты на оплату труда (отражают выплаты по заработной плате);

Ø отчисления на социальные нужды (отражают обязательные отчисления по установленным законодательством нормам в ФСЗН);

Ø амортизация основных средств и нематериальных активов (отражается сумма амортизационных отчислений);

2) По отраслям торговой деятельности:

Ø расходы на реализацию товаров в розничной торговле;

Ø расходы на реализацию товаров в оптовой торговле;

Ø расходы на реализацию продукции общественного питания;

Ø расходы по заготовкам сельскохозяйственной продукции;

3) По товарам и товарным группам:

Ø расходы по продовольственным товарам;

Ø расходы по непродовольственным товарам;

4) По влиянию изменения объёма товарооборота на сумму и уровень расходов:

Ø условно-переменные – изменяются, как правило, пропорционально объёму товарооборота. Сумма их увеличивается либо уменьшается, а уровень остаётся постоянным или меняется незначительно (транспортные расходы, расходы на хранение, подработку, подсортировку и упаковку товаров, проценты за пользование кредитами и займами (на пополнения оборотных средств); расходы на тару, потери товаров при транспортировке, расходы на энергоносители);

Ø условно-постоянные – в краткосрочном периоде, расходы, сумма которых не зависит от изменения объёма товарооборота, и торговая организация несёт их даже в случае, когда прекращается процесс реализации товаров. Данные расходы требуют постоянного контроля, т.к. они непосредственно воздействуют не величину критических характеристик организации и её устойчивости на рынке (амортизация основных средств, расходы по аренде, затраты и отчисления на ремонт основных средств, расходы на содержание сооружений и помещений, расходы на торговую рекламу). Уровень условно-постоянных расходов обратно-пропорционален объёму товарооборота.

5) По характеру общественного труда, связанного с образованием стоимости:

Ø Дополнительные – обусловлены продолжением процесса производства в торговле (фасовка, упаковка);

Ø Чистые – это расходы по организации процесса купли – продажи, содержанию административно- управленческого персонала, расходы на учёт и отчётность.

Расходы, кроме того, учитываются и планируются по статьям и видам затрат в соответствии с установленной номенклатурой (предусмотрена в Методических указаниях по составу и учёту издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания, утверждённых приказом Министерства торговли РБ от 20.09.2002г. № 86).

Номенклатура включает 19 статей:

1 – Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания;

2 – Транспортные расходы, связанные с доставкой покупателям;

3 – Расходы на оплату труда персонала;

4 – Расходы по аренде (лизингу) основных средств и нематериальных активов;

5 – Расходы на содержание сооружений, помещений, инвентаря;

6 – Амортизация основных средств и нематериальных активов;

7 – Затраты и отчисления на ремонт основных средств;

8 – Износ малоценных и быстроизнашивающихся предметов;

9 – Расходы на топливо, газ и электроэнергию для производственных нужд в организациях общественного питания;

10 – Расходы на хранение, подработку, подсортировку и упаковку товаров;

11 – Расходы на торговую рекламу;

12 – Проценты за пользование кредитами и займами;

13 – Потери товаров при транспортировке, хранении и реализации в пределах норм; технологические отходы;

14 – Расходы на тару;

15 – Налоги, отчисления и сборы, включаемые в издержки обращения (производства);

16 – Прочие нормируемые затраты, включаемые в издержки обращения (производства);

17 – Расходы по обеспечению условий труда персонала;

18 – Расходы по управлению и функционированию организации;

19 – Прочие расходы.

Методические указания носят рекомендательный характер для торговых организаций всех форм собственности. Перечень расходов и порядок их включения в издержки обращения предприятий регулируются законодательными и нормативными актами, а также внутренними локальными нормативными актами самой организации. Номенклатура статей даёт возможность учитывать и планировать издержки обращения по экономическим признакам. На основе данных учёта можно контролировать выполнение расчётных показателей и находить внутренние резервы экономии расходов. В практике ценообразования и налогообложения учитываются 16 статей расходов на реализацию.

Целью проведения экономического анализа общего уровня и отдельных статей расходов на реализацию товаров является оценка их рациональности и выявление возможности экономики с целью улучшения конечных финансовых результатов деятельности торговых организаций.

Основным информационным источником для проведения анализа общего уровня и отдельных статей расходов на реализацию является бухгалтерский баланс торговых организаций и формы к нему, в частности форма № 3 к балансу «Отчет о расходах на реализацию товаров» кроме того при проведении экономического анализа ресурсов на реализацию используются данные статистической отчетности, оперативная документация, действующие нормативные документы.

По ходу практической реализации поставленных задач рассчитываются следующие аналитические показатели расходов на реализацию:

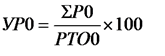

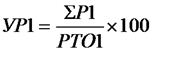

1) уровень расходов по общему уровню и отдельным статьям за отчетный (1) и базисный (0) (прошлый) периоды (1.1), (1.2):

(1.1)

(1.1)

(1.2)

(1.2)

где - общая сумма расходов соответственно за базисный и отчетный периоды, р. ; РТО0,РТО1 - объем товарооборота соответственно за базисный и отчетный периоды, р. ; УР0 , УР1 - уровень расходов в процентах к товарообороту соответственно за базисный и отчетный периоды, % ;

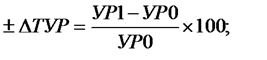

2) размер изменения общего уровня и уровня отдельных статей расходов на реализацию товаров (1.3):

![]() (1.3)

(1.3)

Знак «-» означает экономию уровня отдельных расходов, знак «+» - его перерасход;

3) темп изменения общего уровня и уровня отдельных статей расходов на реализацию товаров (1.4):

|

(1.4)

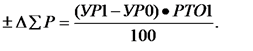

4) относительная сумма экономии (перерасхода) расходов на реализацию товаров (1.5):

|

(1.5)

Следующим этапом экономического анализа расходов является определение влияния факторов.

Одним из основных факторов, влияющих на уровень и сумму расходов, является объем товарооборота

Расчет влияния объема продаж на расходы по реализации товаров производится по следующей схеме:

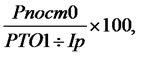

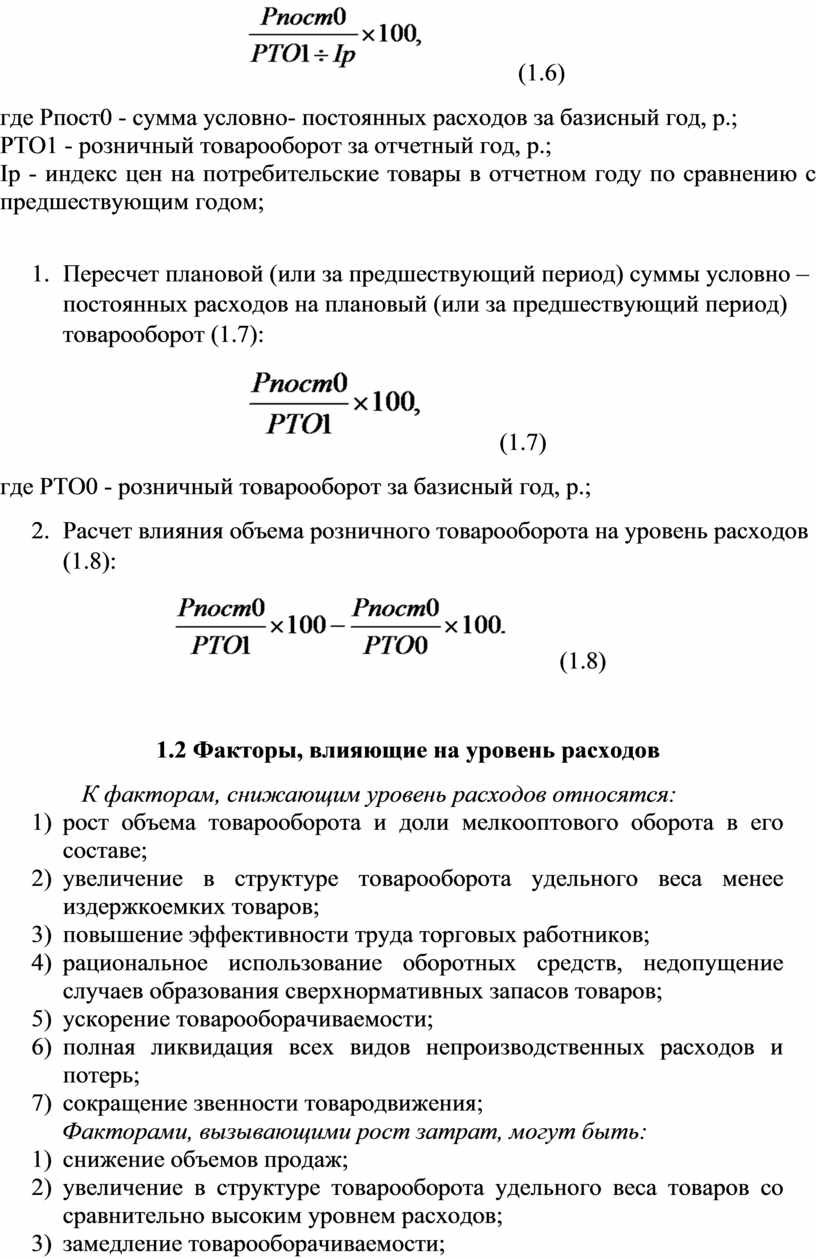

1. Пересчет плановой (или за предшествующий период) суммы условно – постоянных расходов на фактический розничный товарооборот в сопоставимых ценах по формуле (1.6):

(1.6)

(1.6)

где Рпост0 - сумма условно- постоянных расходов за базисный год, р.;

РТО1 - розничный товарооборот за отчетный год, р.;

Iр - индекс цен на потребительские товары в отчетном году по сравнению с предшествующим годом;

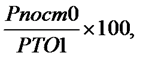

2. Пересчет плановой (или за предшествующий период) суммы условно – постоянных расходов на плановый (или за предшествующий период) товарооборот (1.7):

(1.7)

(1.7)

где РТО0 - розничный товарооборот за базисный год, р.;

3. Расчет влияния объема розничного товарооборота на уровень расходов (1.8):

(1.8)

(1.8)

1.2 Факторы, влияющие на уровень расходов

К факторам, снижающим уровень расходов относятся:

1) рост объема товарооборота и доли мелкооптового оборота в его составе;

2) увеличение в структуре товарооборота удельного веса менее издержкоемких товаров;

3) повышение эффективности труда торговых работников;

4) рациональное использование оборотных средств, недопущение случаев образования сверхнормативных запасов товаров;

5) ускорение товарооборачиваемости;

6) полная ликвидация всех видов непроизводственных расходов и потерь;

7) сокращение звенности товародвижения;

Факторами, вызывающими рост затрат, могут быть:

1) снижение объемов продаж;

2) увеличение в структуре товарооборота удельного веса товаров со сравнительно высоким уровнем расходов;

3) замедление товарооборачиваемости;

4) увеличение объемов кредитов;

5) повышение цен, ставок, окладов, тарифов;

6) повышение качества обслуживания;

7) увеличение количества услуг, оказываемых покупателям.

Одним из основных факторов, влияющих на уровень и сумму расходов на реализацию является объем товарооборота. С его ростом, как правило, увеличивается общая сумма расходов и сумма расходов по условно-переменным статьям.

Условно-постоянные затраты с увеличением объема продаж практически растут незначительно в сумме, но уровень их может снижаться или остаться неизменным.

К основным резервам экономии расходов следует отнести:

1)рост товарооборота, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

2) эффективное использование материально – технической базы торговли;

3) внедрение прогрессивных форм обслуживания;

4) повышение производительности труда;

5) своевременный ввод в действие новых, дополнительных рабочих мест;

6) соблюдение сроков ремонтов, инвентаризации;

7) сокращение и ликвидацию потерь продукции и потерь по таре;

8) ускорение оборачиваемости товаров;

9) усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, не работающих на отдачу;

10) введение сплошного или выборочного учета расходов;

11) нормирование расходов с учетом по товарной издержкоемкости, услугоемкости и др.

ВАРИАНТ 5

ВОПРОС 2: РАСКРОЙТЕ СУЩНОСТЬ ПОНЯТИЯ «ПРОГНОЗИРОВАНИЕ». ОХАРАКТЕРИЗУЙТЕ РАЗДЕЛЫ ПЛАНА-ПРОГНОЗА ТОРГОВОЙ ОРГАНИЗАЦИИ

2.1 Сущность и содержание процесса прогнозирования

Прогнозирование представляет собой целенаправленную деятельность государства, органов управления, хозяйствующих субъектов по разработке перспектив развития страны, регионов, отраслей, предприятий различных форм собственности. Прогноз − это комплекс научно обоснованных предположений (выраженных в качественной и количественной формах) относительно будущих параметров экономической системы.

Прогнозирование соотносится с более широким понятием – предвидением. Предвидение опережает отражение действительности и основано на познании законов природы, общества, мышления.

В процессе прогнозирования используются два подхода: индуктивный и дедуктивный.

Метод индукции, используемый при индуктивном подходе, построен на рассмотрении проблем от частного к общему, т. е. на основании фактических или зарегистрированных данных (эксперимента или развития процесса) об объекте устанавливается тенденция (или закономерность) общего развития объекта, которая и используется при обосновании прогноза.

При дедуктивном способе, т. е. подходе от общего к частному, вначале определяются общие тенденции или закономерности развития анализируемой области техники, а затем на основе выявленной общей перспективы определяются уровни и пути развития отдельных направлений, а также конкретные технические характеристики интересующих в данном случае объектов прогнозирования.

Индуктивному подходу в наибольшей степени соответствуют методы поискового прогнозирования, а дедуктивному способу − нормативного (целевого) прогнозирования.

При поисковом прогнозировании состояние объекта в будущем определяется закономерностями, выявленными по частным результатам опыта (эксперимента), его поведения в прошлом и настоящем. В этом случае прогнозирование осуществляется от имеющегося уровня знаний (по ходу времени), а конечные результаты развития объекта составляют содержание прогноза.

В свою очередь, нормативное прогнозирование ориентировано на то, что задается конечная цель (или закономерность) развития (поведения) объекта в будущем, а содержанием прогноза является определение частных путей, средств и сроков достижения цели. Прогнозирование в этом случае осуществляется от заданной цели как бы навстречу ходу времени.

В ходе прогнозирования предприятие решает следующие задачи:

1) Сбор информации об исследуемом объекте;

2) Обработка этой информации с целью выявления закономерностей развития объекта;

3) Описание найденных закономерностей в вербальной или математической форме;

4) Выбор метода прогнозирования;

5) Определение будущих состояний изучаемого объекта на основе выявленных закономерностей;

6) Оценка достоверности прогноза;

7) Разработка рекомендаций по выбору желаемого состояния предприятия и по мерам для его достижения.

2.2 Методы прогнозирования на торговом предприятии

Методы прогнозирования представляют собой конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке.

Наиболее часто используемыми методами в прогнозировании являются:

1) Экспертный метод – сбор и обработка суждений специалистов об исследуемом объекте. Достоинством этой группы методов является то, что опрашиваемые эксперты при подготовке ответа используют не только известную информацию об объекте прогнозирования и логические рассуждения, но и свой опыт и интуицию, что позволяет составить более полный прогноз. Недостаток экспертных методов состоит в том, что полученные с их помощью прогнозы, как правило, носят качественный характер, а для прогнозируемых показателей даются не точные значения, а интервал их измерения.

2) Метод аналогий – перенос знаний об одном объекте (близком или аналогичном исследуемому) на сам объект. Достоинством метода аналогий является простота использования.

Недостатками данного метода являются:

- сложность подбора объекта - аналога;

- трудности с получением полной информации о состоянии объекта - аналога;

- сложность адекватного учета различий между исследуемым объектом и объектом - аналогом.

3) Метод экстраполяции – выявленные хронологические закономерности изменения показателей изучаемого объекта экстраполируются в будущее. Данные методы подразумевают перенос закономерностей из прошлых периодов на перспективу. Важным элементом экстраполяции является изучение временных рядов и обработка ретроспективного ряда. Обработка временного ряда заключается в сглаживании и выравнивании, поиски коэффициентов, манипулирующих отклонение.

4) Метод моделирования – исследование математических и компьютерных моделей, описывающих объект. Моделирование подразделяется на математическое и имитационное.

Математическое моделирование заключается в определении методами математической статистики зависимости изменения величины прогнозируемого показателя от изменения других показателей, описывающих рыночную конъюнктуру.

Имитационное моделирование предполагает разработку компьютерной модели, имитирующей поведение объекта прогнозирования. Эта модель анализируется путем постановки в нее переменных. По итогам анализа формируется прогноз развития объекта.

2.3 План-прогноз развития торговой организации. Его разделы и порядок разработки

В соответствии с законом о предприятиях каждая организация самостоятельно разрабатывает план развития на перспективу, исходными предпосылками для составления которого являются договоры, заключаемые с поставщиками на поставку товаров, прогнозные расчёты объема спроса на товары, реализуемые данной торговой организацией, нормы, нормативы, тарифы, ставки, используемые при планировании.

Годовой план-прогноз экономического и социального развития предприятия включает следующие разделы:

1. Основные экономические показатели работы предприятия. В этом разделе приводятся важнейшие данные плана-прогноза. Здесь находят отражение показатели производства продукции (работ, услуг в действующих оптовых ценах предприятия), в том числе на экспорт, объем товарной продукции в сопоставимых ценах, эффективность использования производственных мощностей по основным видам продукции, среднесписочная численность персонала, среднегодовая стоимость производственных фондов, рентабельность, прибыль и ряд других. Эти показатели находят отражение и в разрезе кварталов планируемого периода.

2. Производственная программа. Данный раздел отражает объем выпускаемой продукции на предприятии в натуральном и денежном выражении, ее производство в разрезе отдельных видов и сортов с разбивкой по кварталам года. Денежная оценка производимой продукции проводится по действующим оптовым и сопоставимым ценам.

3. Использование основных производственных фондов. В разделе приводится стоимость основных производственных фондов предприятия на начало года, их ввод в действие и выбытие в течение года и наличие на конец планируемого периода. Здесь представлены расчеты среднегодовой стоимости основных производственных фондов и фондоотдачи (товарная продукция в отпускных ценах на 1 рубль среднегодовой стоимости основных производственных фондов).

4. Техническое и организационное развитие производства. Этот раздел определяет качественную сторону производственной деятельности предприятия. Он содержит перечень организационно-технических мероприятий по повышению эффективности производства, которые намечается провести на предприятии в планируемом году, с подробными расчетами экономической эффективности каждого из них. К таким мероприятиям относятся: создание, освоение новой и повышение качества выпускаемой продукции; внедрение прогрессивной технологии, механизации и автоматизации производственных процессов; ремонт, замена и модернизация основных фондов; совершенствование управления, планирования и организации производства; мероприятия по ликвидации и предотвращению загрязнения окружающей среды и благоустройству территории.

5. Повышение производительности труда за счет основных технико-экономических факторов. В данном разделе находят отражение изменения в численности персонала предприятия и производительности его труда в плановом периоде по сравнению с базисным. При этом в расчет принимается ряд факторов. К ним следует отнести: структурные сдвиги в производстве (изменение удельного веса отдельных видов продукции или производства в общем объеме производства); повышение технического уровня за счет внедрения новых технологических процессов, более производительных машин и оборудования, а также механизации ручного труда; совершенствование управления, организации производства и труда; повышение коэффициента использования производственных мощностей; изменение объема производства; повышение качества продукции; ввод в действие и освоение новых участков и цехов.

6. Численность и фонд заработной платы. В данном разделе на основании прогноза производительности труда определяется потребность в трудовых ресурсах по категориям работников, устанавливается фонд оплаты труда, денежных выплат и поощрений за счет прибыли и других источников, рассчитывается среднемесячная заработная плата и среднемесячный доход.

7. Смета затрат на производство. При разработке данного раздела решается ряд планово-экономических задач: калькулируется себестоимость отдельных видов изготовляемой продукции, создается база для определения отпускных цен, закладываются основы для хозрасчетных взаимоотношений между отдельными подразделениями и т. д.

В разделе приводят расчеты сметы затрат на производство, калькуляцию себестоимости отдельных видов продукции, а также себестоимости товарной продукции. Для этого используются расчетные таблицы к плану-прогнозу.

8. Расчет рентабельности важнейших видов продукции. Раздел предусматривает определение расчетной рентабельности по выпускаемым на предприятии видам продукции и общей рентабельности производства.

9. Прибыль предприятия. В этом разделе отражаются каналы получения прибыли. По результатам полученных объемов рассматриваемого показателя устанавливается балансовая и расчетная прибыль предприятия.

10. Распределение прибыли. В этом разделе отражается распределение прибыли по различным каналам (налог на недвижимость; льготы по прибыли, подлежащей налогообложению; платежи в бюджет).

11. Использование прибыли, остающейся в распоряжении предприятия. Данный раздел плана-прогноза предполагает проведение расчетов по созданию различных фондов на предприятии по его усмотрению (фонд развития производства, фонд материального поощрения, фонд социально-культурных мероприятий, резервный фонд и др.).

12. Финансовый план-прогноз. В разделе обобщается вся производственно-хозяйственная деятельность предприятия. Финансовый план предприятия отражает объем поступления и расходования денежных средств, фиксирует баланс доходов и расходов предприятия, включая платежи в бюджет на планируемый год.

13. Социальное развитие коллектива. В разделе определяются задачи и мероприятия в области социального развития, условий труда и жизни коллектива, удовлетворения материальных и духовных запросов, повышения квалификации работников.

14. Охрана природы и рациональное использование природных ресурсов. Основная цель разработки данного раздела состоит в планировании мероприятий по предотвращению загрязнения окружающей среды и рациональному использованию природных ресурсов, по охране и рациональному использованию водных ресурсов, охране атмосферного воздуха.

Все разделы плана-прогноза тесно связаны между собой. Определяющей для многих промышленных предприятий является производственная программа. На стадии проекта особую значимость отводят разделу технического и организационного развития производства и установлению плановых технико-экономических норм и нормативов. После этого разрабатывают разделы по труду и заработной плате, себестоимости продукции, прибыли и рентабельности производства и др.

В условиях неопределенности, нестабильности внешних для предприятий экономических условий полная процедура формирования перспективных и годовых планов будет меняться в сторону упрощения, учитывая необходимость быстрой реакции на изменение окружающей экономической среды.

ВАРИАНТ 5

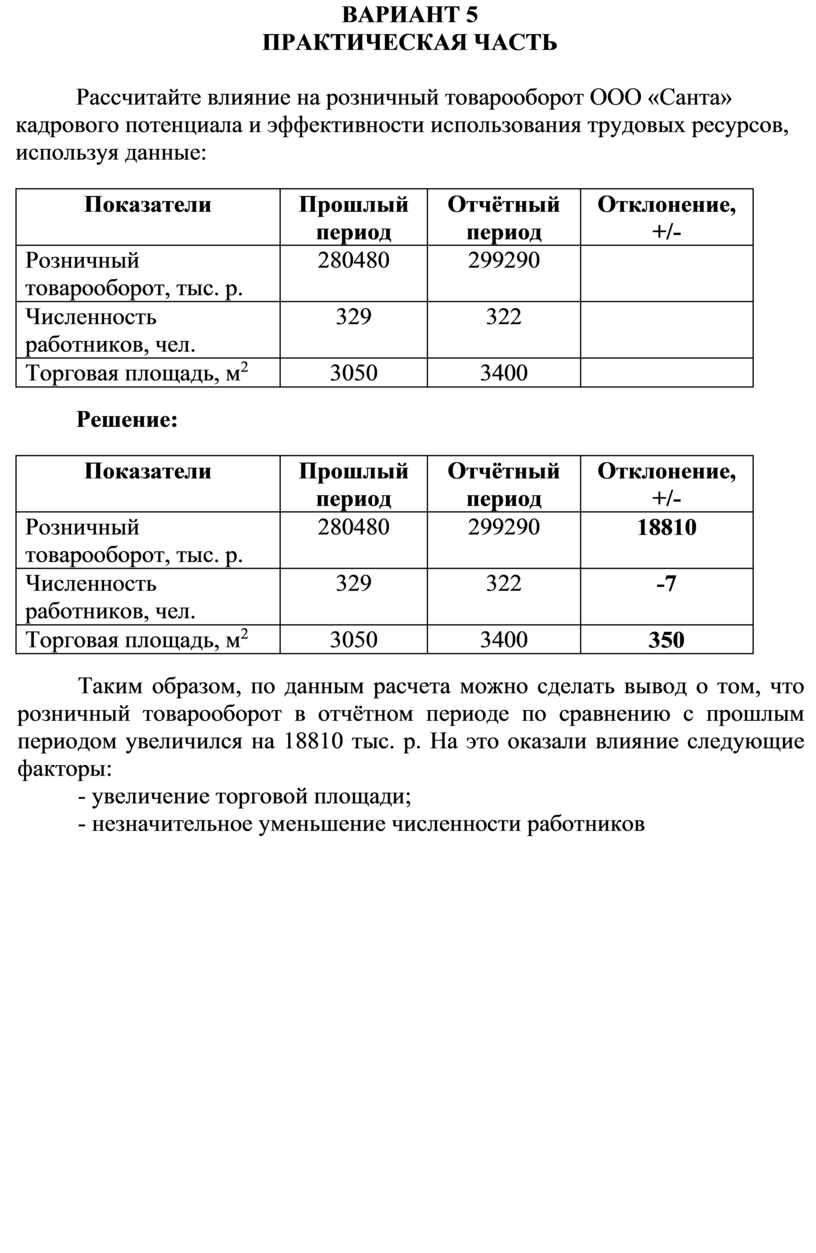

ПРАКТИЧЕСКАЯ ЧАСТЬ

Рассчитайте влияние на розничный товарооборот ООО «Санта» кадрового потенциала и эффективности использования трудовых ресурсов, используя данные:

|

Показатели |

Прошлый период |

Отчётный период |

Отклонение, +/- |

|

Розничный товарооборот, тыс. р. |

280480 |

299290 |

|

|

Численность работников, чел. |

329 |

322 |

|

|

Торговая площадь, м2 |

3050 |

3400 |

|

Решение:

|

Показатели |

Прошлый период |

Отчётный период |

Отклонение, +/- |

|

Розничный товарооборот, тыс. р. |

280480 |

299290 |

18810 |

|

Численность работников, чел. |

329 |

322 |

-7 |

|

Торговая площадь, м2 |

3050 |

3400 |

350 |

Таким образом, по данным расчета можно сделать вывод о том, что розничный товарооборот в отчётном периоде по сравнению с прошлым периодом увеличился на 18810 тыс. р. На это оказали влияние следующие факторы:

- увеличение торговой площади;

- незначительное уменьшение численности работников

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Валевич, Р.П., Давыдова, Г.А. Экономика торгового предприятия: учеб. Пособие, - Минск: Выш. школа. -2010г.

2. С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков: Экономика торгового предприятия - Мн.: Новое знание,2001

3. Н.В. Максименко, Е.Е. Шишкова: Экономика предприятий торговли - Мн.: “Вш.шк”,2007

4. Бабук, И.М. Экономика предприятия: учеб, пособие для студентов технических специальностей / И.М. Бабук. 2-е изд. Минск, 2008.

5. Головочев, А.С. Экономика предприятия: учеб, пособие: в 2 ч. / А.С. Головочев. Минск, 2008.

6. Жудро, М.К. Экономика предприятия. Практикум: учеб, пособие / М.К. Жудро. Минск, 2009.

7. Ильин, А.И. Экономика предприятия: учеб, пособие / А.И. Ильин [и др.]; под общ. ред. А.И. Ильина. 3-е изд., перераб. и доп. М., 2005.

8. Карпей, Т.В. Экономика, организация и планирование промышленного производства / Т.В. Карпей. Минск, 2004.

9. Крум, Э.В. Экономика предприятия / Э.В. Крум, Т.В. Елецких. Минск, 2005.

10. Нехорошева, Л.Н. Экономика предприятия: учеб, пособие / Л.Н. Нехорошева [и др.]; под ред. Л.Н. Нехорошевой. Минск, 2008.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.