На предприятии присутствует такая проблема, как увеличение себестоимости. Из-за увеличения основных статей себестоимости, а именно за счет большого увеличения материальных затрат, за счет увеличения оплаты труда, за счет увеличения отчислений на социальные мероприятия, за счет увеличения амортизации основных средств и прочих расходов (накладные расходы; маркетинговые расходы и т. п.) увеличивается полная себестоимость на предприятии. За счет увеличения себестоимости снижается чистая прибыль предприятия от оказания услуг.

Преподаватель Берсенева Татьяна Алексеевна

Контрольная работа

По дисциплине: Разработка управленческих решенийНа предприятии присутствует такая проблема, как увеличение

себестоимости. Изза увеличения основных статей себестоимости, а именно за

счет большого увеличения материальных затрат, за счет увеличения оплаты

труда, за счет увеличения отчислений на социальные мероприятия, за счет

увеличения амортизации основных средств и прочих расходов (накладные

расходы; маркетинговые расходы и т. п.) увеличивается полная себестоимость

на предприятии. За счет увеличения себестоимости снижается чистая прибыль

предприятия от оказания услуг. А это негативно сказывается на деятельности

предприятия. Основными причинами увеличения себестоимости на предприятии

стали: удорожание потребляемого сырья и энергии, увеличение транспортно

повышение заработной платы работников

заготовительных расходов,

предприятия и увеличение общепроизводственных и общехозяйственных затрат.

В состав общепроизводственных и общехозяйственных затрат входит большое

число разнообразных расходов большая часть которых увеличилась в результате

инфляции, например, абонементная плата, услуги связи, услуги банка и другие

расходы. Таким образом, на себестоимость в условии настоящей экономической

ситуации большее влияние оказывают внешние факторы, нежели внутренние. А

также причинами роста себестоимости являются: методическая база по расчету

себестоимости проработана слабо, учет затрат ведется "посмертно"

(неоперативно), учет затрат недостоверен (данные требуют перепроверки), учет

материальных потоков содержит "пробелы" (не сквозной), учет материальных

потоков не достаточно обеспечен регламентами передачи материальных

ресурсов с одной стадии движения на другую, нормативные базы затрат и потерь

безнадежно устарели, множество фактических себестоимостей в рамках

управленческого учета на предприятии имеют слишком трудоемкую методику

расчета, учет затрат не автоматизирован. Директору, как единственному лицу,уполномоченному в разрешении этой ситуации, необходимо принять решение,

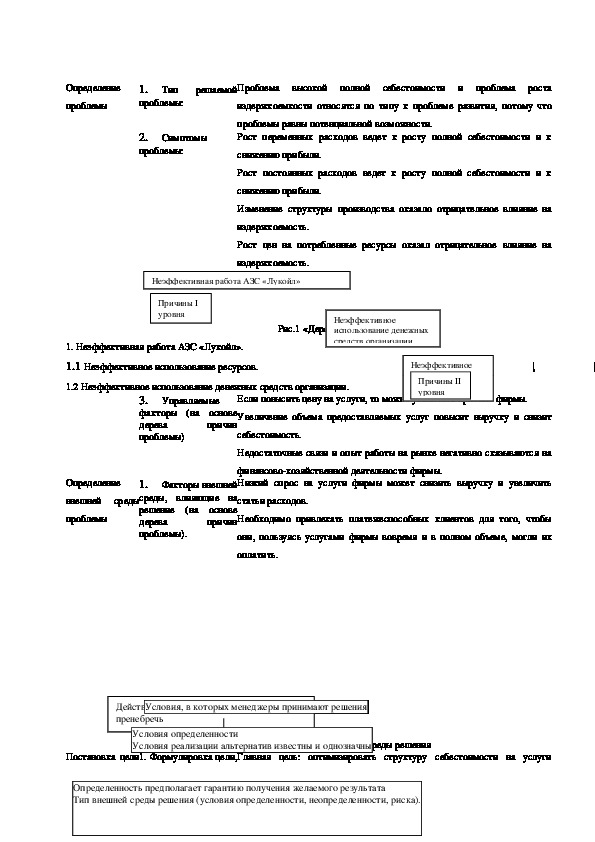

ведь увеличение прибыли очень значимо для фирмы.Определение

проблемы

Тип решаемой

1.

проблемы:

2. Симптомы

проблемы:

Проблема высокой полной себестоимости и проблема роста

издержкоемкости относятся по типу к проблеме развития, потому что

проблемы равны потенциальной возможности.

Рост переменных расходов ведет к росту полной себестоимости и к

снижению прибыли.

Рост постоянных расходов ведет к росту полной себестоимости и к

снижению прибыли.

Изменение структуры производства оказало отрицательное влияние на

издержкоемость.

Рост цен на потребленные ресурсы оказал отрицательное влияние на

издержкоемость.

Неэффективная работа АЗС «Лукойл»

Причины І

уровня

Рис.1 «Дерево причин»

Неэффективное

использование денежных

средств организации

1. Неэффективная работа АЗС «Лукойл».

1.1 Неэффективное использование ресурсов.

1.2 Неэффективное использование денежных средств организации.

Неэффективное

использование

Причины ІІ

уровня

3. Управляемые

факторы (на основе

дерева

причин

проблемы)

1. Факторы внешней

среды, влияющие на

решение (на основе

дерева

причин

проблемы).

Если повысить цену на услуги, то можно увеличить прибыль фирмы.

Увеличение объема предоставляемых услуг повысит выручку и снизит

себестоимость.

Недостаточные связи и опыт работы на рынке негативно сказываются на

финансовохозяйственной деятельности фирмы.

Низкий спрос на услуги фирмы может снизить выручку и увеличить

статьи расходов.

Необходимо привлекать платежеспособных клиентов для того, чтобы

они, пользуясь услугами фирмы вовремя и в полном объеме, могли их

оплатить.

Определение

внешней среды

проблемы

Условия, в которых менеджеры принимают решения

Действием неуправляемых факторов можно

пренебречь

Условия определенности

Условия реализации альтернатив известны и однозначны

Рис. 2 Определение типа внешней среды решения

Постановка цели1. Формулировка цели,Главная цель: оптимизировать структуру себестоимости на услуги

Определенность предполагает гарантию получения желаемого результата

Тип внешней среды решения (условия определенности, неопределенности, риска).решения

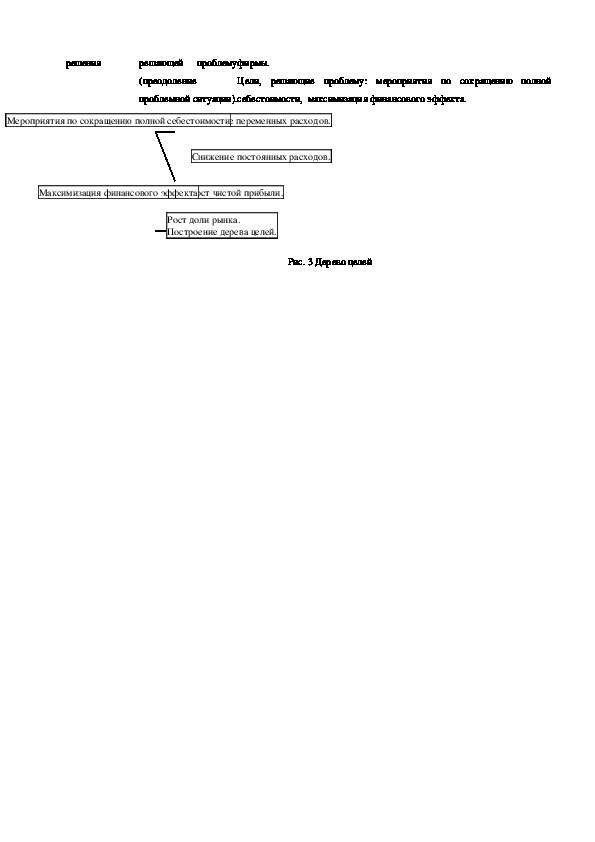

решающей проблему

(преодоление

фирмы.

Цели, решающие проблему: мероприятия по сокращению полной

проблемной ситуации).

себестоимости, максимизация финансового эффекта.

Мероприятия по сокращению полной себестоимости

Снижение переменных расходов.

Снижение постоянных расходов.

Максимизация финансового эффекта

Рост чистой прибыли.

Рост доли рынка.

Построение дерева целей.

Рис. 3 Дерево целейОпределение

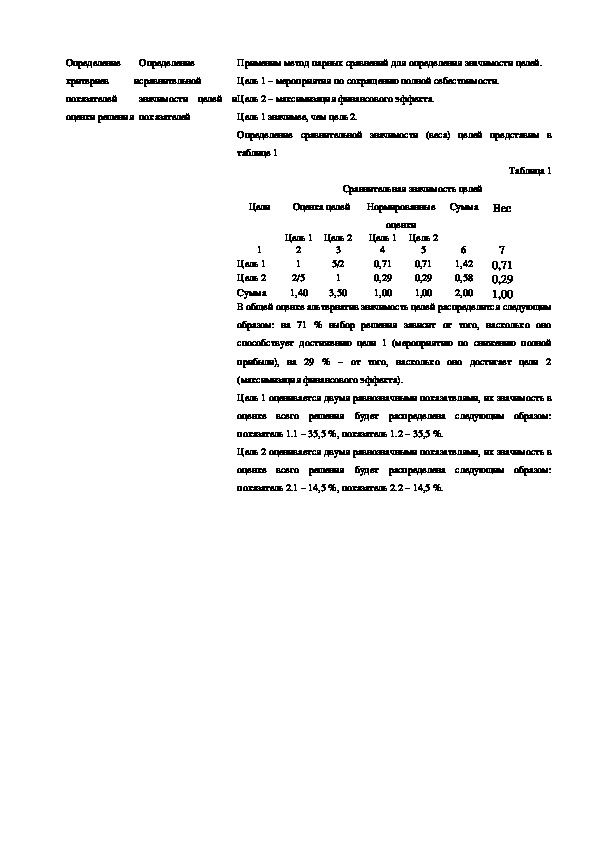

критериев

Определение

и

сравнительной

Применим метод парных сравнений для определения значимости целей.

Цель 1 – мероприятия по сокращению полной себестоимости.

показателей

оценки решения

значимости целей и

показателей

Цель 2 – максимизация финансового эффекта.

Цель 1 значимее, чем цель 2.

Определение сравнительной значимости (веса) целей представим в

таблице 1

Таблица 1

Сравнительная значимость целей

Цели

Оценка целей

Нормированные

Сумма

Вес

оценки

Цель 1 Цель 2

Цель 1 Цель 2

1

Цель 1

Цель 2

Сумма

В общей оценке альтернатив значимость целей распределится следующим

2

1

2/5

1,40

0,71

0,29

1,00

4

0,71

0,29

1,00

5

0,71

0,29

1,00

6

1,42

0,58

2,00

7

3

5/2

1

3,50

образом: на 71 % выбор решения зависит от того, насколько оно

способствует достижению цели 1 (мероприятию по снижению полной

прибыли), на 29 % – от того, насколько оно достигает цели 2

(максимизация финансового эффекта).

Цель 1 оценивается двумя равнозначными показателями, их значимость в

оценке всего решения будет распределена следующим образом:

показатель 1.1 – 35,5 %, показатель 1.2 – 35,5 %.

Цель 2 оценивается двумя равнозначными показателями, их значимость в

оценке всего решения будет распределена следующим образом:

показатель 2.1 – 14,5 %, показатель 2.2 – 14,5 %.Определение

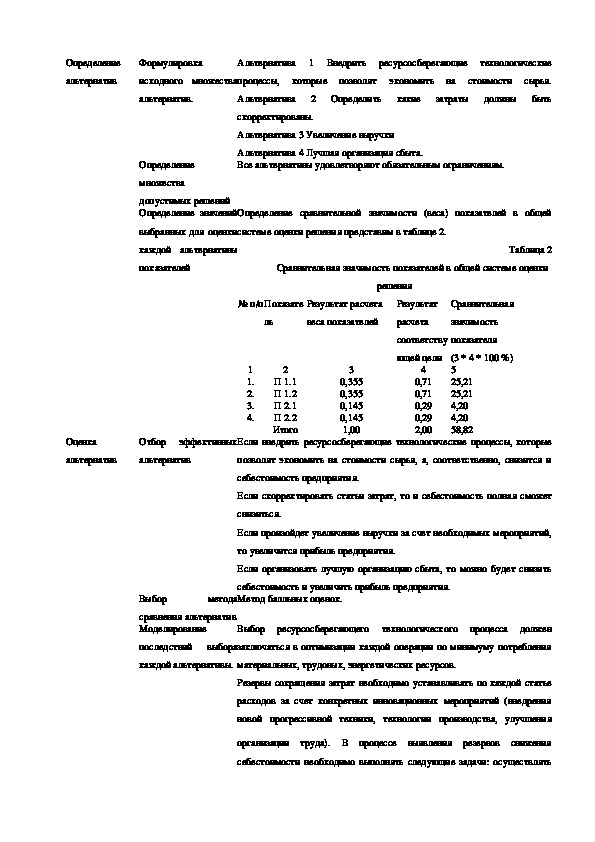

альтернатив

Формулировка

исходного множества

Альтернатива 1 Внедрить ресурсосберегающие технологические

процессы, которые позволят экономить на стоимости сырья.

альтернатив.

Альтернатива 2 Определить какие затраты должны быть

скорректированы.

Определение

множества

допустимых решений

Определение значений

Альтернатива 3 Увеличение выручки

Альтернатива 4 Лучшая организация сбыта.

Все альтернативы удовлетворяют обязательным ограничениям.

Определение сравнительной значимости (веса) показателей в общей

выбранных для оценки

каждой альтернативы

системе оценки решения представим в таблице 2.

Таблица 2

показателей

Сравнительная значимость показателей в общей системе оценки

решения

№ п/пПоказате

ль

Результат расчета

веса показателей

Результат

расчета

Сравнительная

значимость

1

1.

2.

3.

4.

2

П 1.1

П 1.2

П 2.1

П 2.2

Итого

3

0,355

0,355

0,145

0,145

1,00

соответству

ющей цели

4

0,71

0,71

0,29

0,29

2,00

показателя

(3 * 4 * 100 %)

5

25,21

25,21

4,20

4,20

58,82

Оценка

Отбор эффективных

Если внедрить ресурсосберегающие технологические процессы, которые

альтернатив

альтернатив

позволят экономить на стоимости сырья, а, соответственно, снизится и

себестоимость предприятия.

Если скорректировать статьи затрат, то и себестоимость полная сможет

снизиться.

Если произойдет увеличение выручки за счет необходимых мероприятий,

то увеличится прибыль предприятия.

Если организовать лучшую организацию сбыта, то можно будет снизить

себестоимость и увеличить прибыль предприятия.

Метод балльных оценок.

Выбор

метода

сравнения альтернатив

Моделирование

последствий

каждой альтернативы.

выбора

Выбор ресурсосберегающего технологического процесса должен

заключаться в оптимизации каждой операции по минимуму потребления

материальных, трудовых, энергетических ресурсов.

Резервы сокращения затрат необходимо устанавливать по каждой статье

расходов за счет конкретных инновационных мероприятий (внедрения

новой прогрессивной техники, технологии производства, улучшения

организации труда). В процессе выявления резервов снижения

себестоимости необходимо выполнять следующие задачи: осуществлятьсистематический контроль за выполнением плана снижения

себестоимости; изучать влияние факторов на изменение уровня

себестоимости; оценивать деятельность организации по использованию

возможностей уменьшения себестоимости; разрабатывать мероприятия,

направленные на освоение выявленных резервов.

Выручку на предприятии можно увеличить за счет цен на услуги, товары,

но необходимо предусмотреть тот факт, что за счет увеличения цен

выручка может и снизиться, поэтому прежде чем ее увеличить нужно

проанализировать возможные риски.

Если необходимо организовать лучшую работу сбыта, то необходимо

Выбор альтер

Расчет и сравнение

учесть то, что она может быть некачественной.

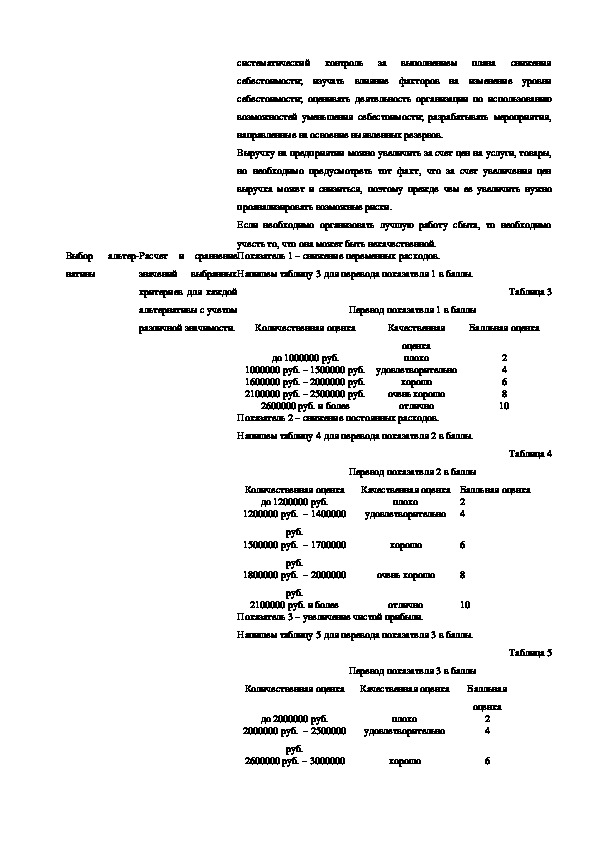

Показатель 1 – снижение переменных расходов.

нативы

значений выбранных

критериев для каждой

Напишем таблицу 3 для перевода показателя 1 в баллы.

Таблица 3

альтернативы с учетом

различной значимости.

Перевод показателя 1 в баллы

Количественная оценка

Качественная

Балльная оценка

до 1000000 руб.

1000000 руб. – 1500000 руб.

1600000 руб. – 2000000 руб.

2100000 руб. – 2500000 руб.

оценка

плохо

удовлетворительно

хорошо

очень хорошо

2600000 руб. и более

отлично

Показатель 2 – снижение постоянных расходов.

Напишем таблицу 4 для перевода показателя 2 в баллы.

2

4

6

8

10

Перевод показателя 2 в баллы

Таблица 4

Качественная оценка Балльная оценка

Количественная оценка

до 1200000 руб.

плохо

1200000 руб. – 1400000

удовлетворительно

руб.

1500000 руб. – 1700000

хорошо

руб.

1800000 руб. – 2000000

очень хорошо

руб.

2100000 руб. и более

отлично

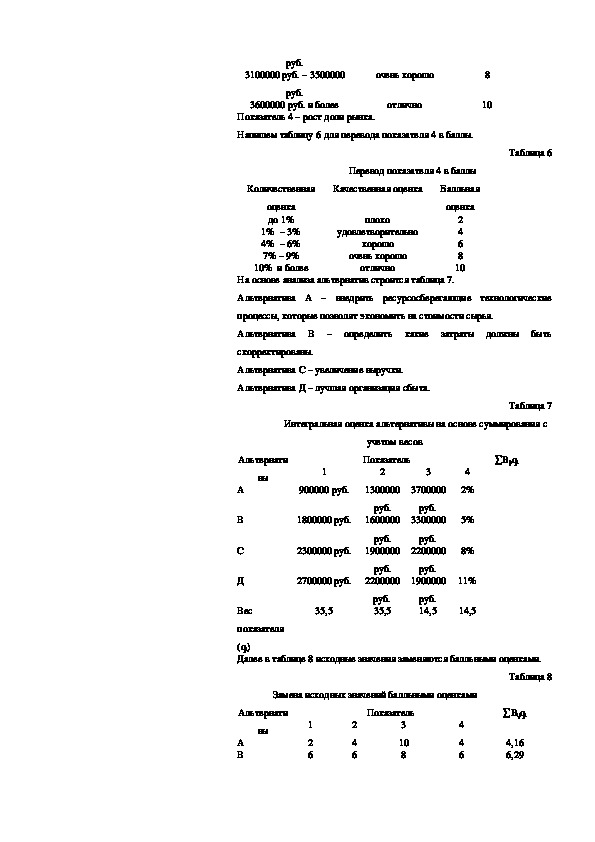

Показатель 3 – увеличение чистой прибыли.

2

4

6

8

10

Напишем таблицу 5 для перевода показателя 3 в баллы.

Таблица 5

Перевод показателя 3 в баллы

Количественная оценка

Качественная оценка

Балльная

до 2000000 руб.

плохо

2000000 руб. – 2500000

удовлетворительно

оценка

2

4

руб.

2600000 руб. – 3000000

хорошо

6руб.

3100000 руб. – 3500000

руб.

3600000 руб. и более

очень хорошо

отлично

8

10

Показатель 4 – рост доли рынка.

Напишем таблицу 6 для перевода показателя 4 в баллы.

Перевод показателя 4 в баллы

Таблица 6

Количественная

Качественная оценка

оценка

до 1%

1% – 3%

4% – 6%

7% – 9%

плохо

удовлетворительно

хорошо

очень хорошо

10% и более

отлично

На основе анализа альтернатив строится таблица 7.

Балльная

оценка

2

4

6

8

10

Альтернатива А – внедрить ресурсосберегающие технологические

процессы, которые позволят экономить на стоимости сырья.

Альтернатива В – определить какие затраты должны быть

скорректированы.

Альтернатива С – увеличение выручки.

Альтернатива Д – лучшая организация сбыта.

Таблица 7

Интегральная оценка альтернативы на основе суммирования с

Альтернати

вы

А

В

С

Д

∑Bijqi

4

2%

5%

8%

11%

14,5

учетом весов

Показатель

2

3

1

900000 руб.

1300000

3700000

1800000 руб.

2300000 руб.

2700000 руб.

руб.

1600000

руб.

1900000

руб.

2200000

руб.

35,5

руб.

3300000

руб.

2200000

руб.

1900000

руб.

14,5

Вес

35,5

показателя

(qi)

Далее в таблице 8 исходные значения заменяются балльными оценками.

Таблица 8

Замена исходных значений балльными оценками

Альтернати

Показатель

вы

А

В

1

2

6

2

4

6

3

10

8

4

4

6

∑Bijqi

4,16

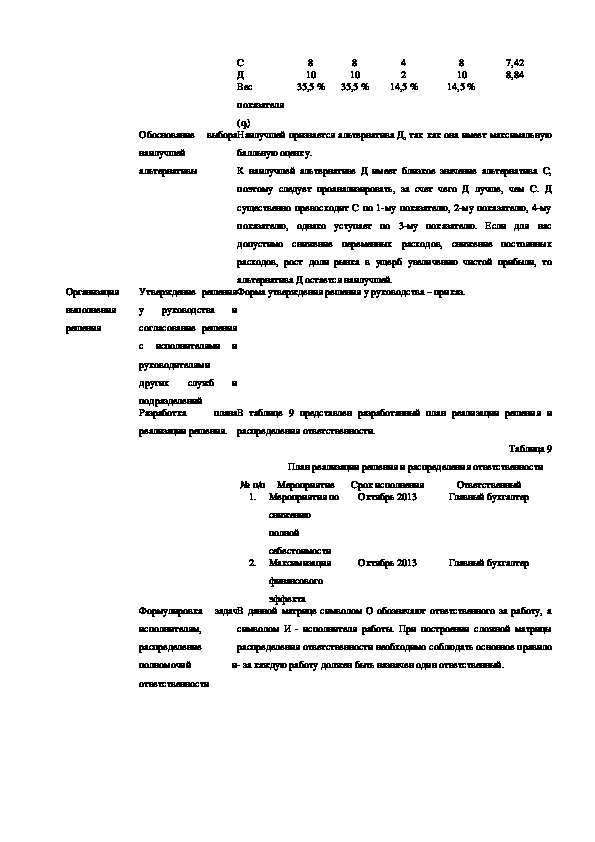

6,29С

Д

Вес

показателя

8

10

8

10

4

2

8

10

7,42

8,84

35,5 % 35,5 %

14,5 %

14,5 %

Обоснование выбора

наилучшей

(qi)

Наилучшей признается альтернатива Д, так как она имеет максимальную

балльную оценку.

альтернативы

К наилучшей альтернативе Д имеет близкое значение альтернатива С,

поэтому следует проанализировать, за счет чего Д лучше, чем С. Д

существенно превосходит С по 1му показателю, 2му показателю, 4му

показателю, однако уступает по 3му показателю. Если для нас

допустимо снижение переменных расходов, снижение постоянных

расходов, рост доли рынка в ущерб увеличению чистой прибыли, то

Организация

Утверждение решения

альтернатива Д остается наилучшей.

Форма утверждения решения у руководства – приказ.

выполнения

решения

у руководства и

согласование решения

с исполнителями и

руководителями

других служб и

подразделений

Разработка

плана

В таблице 9 представлен разработанный план реализации решения и

реализации решения.

распределения ответственности.

План реализации решения и распределения ответственности

№ п/п Мероприятие

1. Мероприятия по

Срок исполнения

Октябрь 2013

Ответственный

Главный бухгалтер

Таблица 9

снижению

полной

себестоимости

2. Максимизация

финансового

эффекта

Октябрь 2013

Главный бухгалтер

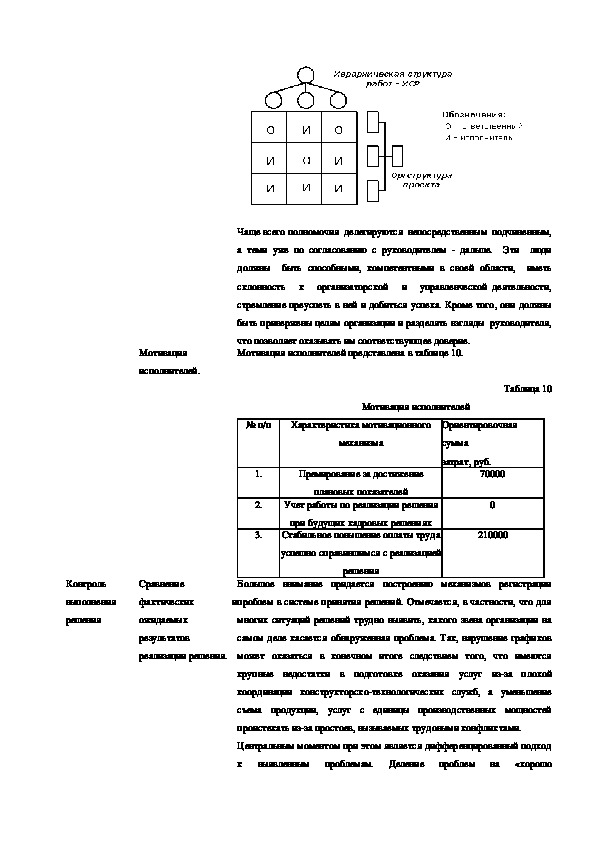

Формулировка задач

исполнителям,

В данной матрице символом О обозначают ответственного за работу, а

символом И исполнителя работы. При построении сложной матрицы

распределение

полномочий

ответственности

распределения ответственности необходимо соблюдать основное правило

и

за каждую работу должен быть назначен один ответственный.Чаще всего полномочия делегируются непосредственным подчиненным,

а теми уже по согласованию с руководителем дальше. Эти люди

должны быть способными, компетентными в своей области, иметь

склонность к организаторской и управленческой деятельности,

стремление преуспеть в ней и добиться успеха. Кроме того, они должны

быть привержены целям организации и разделять взгляды руководителя,

что позволяет оказывать им соответствующее доверие.

Мотивация исполнителей представлена в таблице 10.

Мотивация исполнителей

Таблица 10

Мотивация

исполнителей.

№ п/п

Характеристика мотивационного

механизма

Ориентировочная

сумма

затрат, руб.

70000

1.

2.

3.

Премирование за достижение

плановых показателей

Учет работы по реализации решения

0

при будущих кадровых решениях

Стабильное повышение оплаты труда

успешно справившимся с реализацией

решения

210000

Контроль

Сравнение

Большое внимание придается построению механизмов регистрации

выполнения

решения

фактических

ожидаемых

и

проблем в системе принятия решений. Отмечается, в частности, что для

многих ситуаций решений трудно выявить, какого звена организации на

результатов

реализации решения.

самом деле касается обнаруженная проблема. Так, нарушение графиков

может оказаться в конечном итоге следствием того, что имеются

крупные недостатки в подготовке оказания услуг изза плохой

координации конструкторскотехнологических служб, а уменьшение

съема продукции, услуг с единицы производственных мощностей

проистекать изза простоев, вызываемых трудовыми конфликтами.

Центральным моментом при этом является дифференцированный подход

к выявленным проблемам.

Деление проблем на «хорошоструктуризованные»,

и

«неструктуризованные» отражает различную степень неопределенности

структуризованные»

«слабо

Оценка

эффективности

решения

(неполноты знаний) о проблеме, а решений на «программируемые» и

«непрограммируемые» — различие в степени формализации процедур, на

основе которых могут быть получены решения.

Эффективность процесса делегирования полномочий во многом

определяется разумным сочетанием интересов организации

(подразделения), руководителя и исполнителя.

В результате применения модели формирования постоянных расходов

организация сможет оптимизировать структуру себестоимости на услуги

фирмы, увеличить чистую прибыль, снизить полную себестоимость и

снизить издержкоемкость.