Поделиться

Контрольне завдання «Порівняння вартісних характеристик та інвестиційних

якостей цінних паперів »та методичні вказівки щодо його виконання.

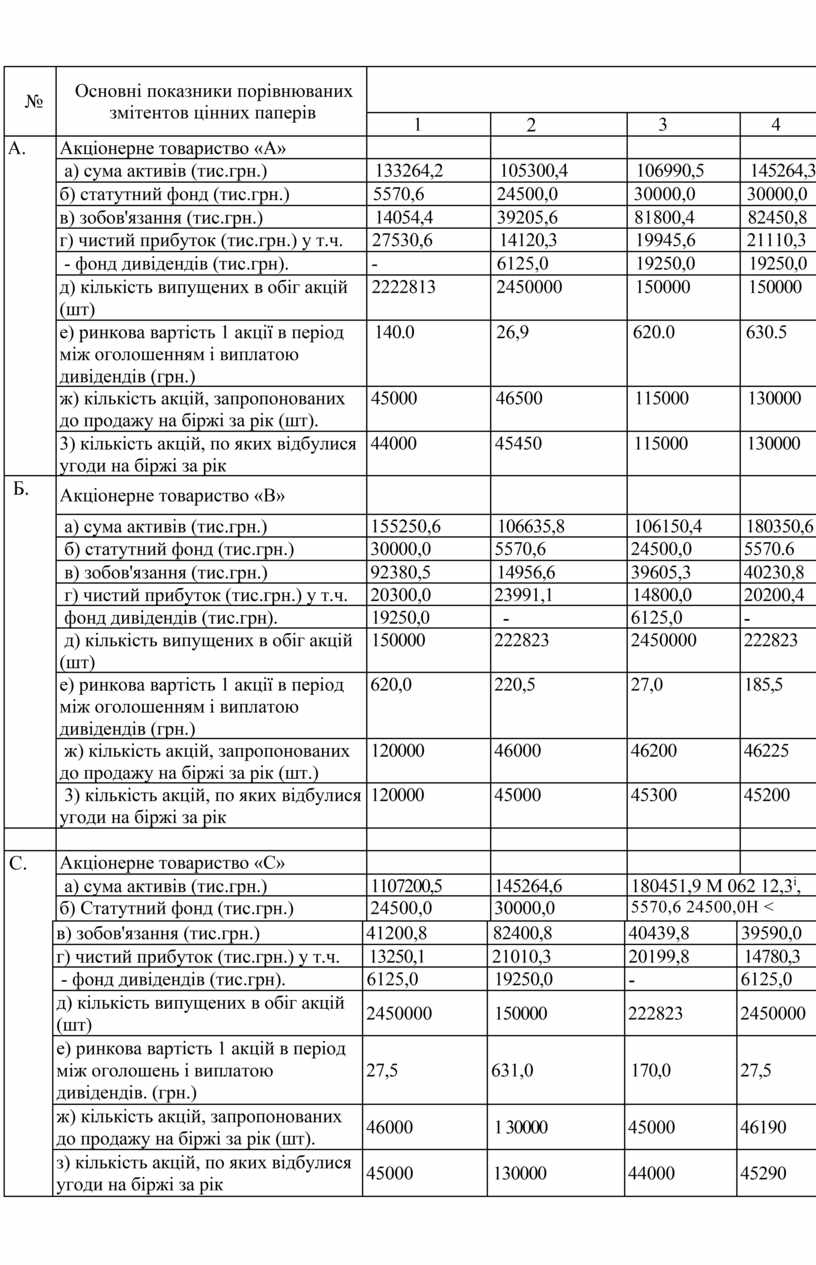

Умови завдання. Інвестор порівнює акції компаній «А», «В» і «С», маючи в своєму розпорядженні відкритої інформацією про їх емітентів, яка може бути отримана з публікацій річних звітів АТ у пресі, на сайтах в Іпtегпеt й на фондовій біржі, Зазначені дані для різних варіантів приведени нижче в таблиці. Потрібно визначити з акцій кожної з компаній:

- Вартісні характеристики акцій кожної з компаній (номінальну вартість.

балансову «бухгалтерську» вартість, ринкову вартість без впливу очікуваної

сплати дивідендів);

- Надійність акцій;

- Показники прибутковості акцій (реальної збалансованої прибутковості на 1 акцію.;

«Дивідендний вихід» на акцію; козффіціент «ціна / дохід»), можливості получення

доходу від дивідендів або від очікуваного приросту ринкової вартості акцій;

- Показники ліквідності акцій (козффіціент ліквідності акцій, козффіціент

обігу).

На основі порівняння вартісних характеристик та інвестиційних якостей кожної з трьох акцій вибрати найбільш привабливу для інвестування по кожному з ознак,потім з урахуванням порівняння всіх характеристик обгрунтувати вибір з позицій дрібного приватного інвестора і великого стратегічного інвестора.

Методичні вказівки по вьполненію контрольного завдання:

- При визначенні вартісних характеристик акцій слід враховувати, що статутний

фонд АТ поділений на певну кількість акцій рівної номінальної вартості; балансова вартість акції визначається з припущення, що АТ ліквідується в даний момент і акціонерам сплачується вартість, що припадає на 1 акцію майна АТ, що залишилося після розрахунків за зобов'язаннями підприємства; ринкова вартість в період між оголошень і виплатою дивідендів зростає в порівнянні з звичайної на суму дивідендів, що належить до виплати на 1 акцію

- Рівень надійності акцій, за відсутності інших данних, можна визначати по козффіціенту фінансової стійкості (автономії) АТ-відношення зобов'язань до активів (нормативні значення Кавт 0,5).

- При визначенні прибутковості акцій не слід обмежуватися простим зіставленням полученннх козффіціентов і відсотків. Слід проаналізувати, чи обгрунтовані внсокі дивіденди достатнім розміром чистого прибутку і чи залишаються після виплати кошти на подальший розвиток компанії. У всіх випадках треба проаналізувати можливість отримання доходу (збитку) за рахунок подальшого зростання (падіння) ринкової ціни акції до розрахункової оціночної вартості (наприклад, балансової).

- При порівнянні ліквідності акцій особливу увагу звертати на те, супроводжується чи отримане значення Клікв.високим показником козффіціента обігу, а гак же на те, не визвано чи високі показники ліквідності акцій штучним завишенням дивідендів (тому що за тім може послідувати стрімке падіння і риночної вартості, і ліквідності акцій).

- При обгрунтуванні остаточного виводу про інвестпривабливість тієї чи іншої акції слід пом`ятати, що дрібний інвестор, як правило, віддає перевагу щодо надійним акцій, за якими сплачуються дивіденди, крупний стратегічний інвестор більш зацікавлений в прирості прибутку, можливості подальшого зростання ринкової вартості акцій. Так як кожна з акцій за одними ознаками може мати перевагу перед іншими акціями, при остаточному виборі найбільш привабливою акції слід зазначити, яким характеристикам і чому було віддано перевагу.

Вибір варіанту. При відсутності окремих вказівок викладача варіант відповідає порядковому номеру студента у журналі групи (у варіантах № № 7-20 літерний індекс є умовним позначенням кожної з трьох порівнюваних акцій, цифровий індекс показує колонку, в якій з даного емітенту наведена початкова інформація).

|

№ |

Основні показники порівнюваних змітентов цінних паперів |

Варіанти |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

Інші варіанти |

||||||||||||

|

А. |

Акціонерне товариство «А» |

|

|

|

|

|

|

|

||||||||||

|

а) сума активів (тис.грн.) |

133264,2 |

105300,4 |

106990,5 |

145264,3 |

106630,4 |

106150,5 |

В-нт 7: «А»1; «В»5; «С»4 |

|||||||||||

|

б) статутний фонд (тис.грн.) |

5570,6 |

24500,0 |

30000,0 |

30000,0 |

5570,6 |

24500,0 |

В-нт8:«А»2;«В»1;«С»3 |

|||||||||||

|

в) зобов'язання (тис.грн.) |

14054,4 |

39205,6 |

81800,4 |

82450,8 |

14945,5 |

39600,4 |

В-нт9:«А»3;«В»2;«С»1 |

|||||||||||

|

г) чистий прибуток (тис.грн.) у т.ч. |

27530,6 |

14120,3 |

19945,6 |

21110,3 |

22900,3 |

14950,0 |

В-нт 10: «А»4; «В»3, «С»3 |

|||||||||||

|

- фонд дивідендів (тис.грн). |

- |

6125,0 |

19250,0 |

19250,0 |

- |

6125,0 |

В-нт 1 1 : «А»5; «В»1; «С»5 |

|||||||||||

|

д) кількість випущених в обіг акцій (шт) |

2222813 |

2450000 |

150000 |

150000 |

222823 |

2450000 |

В-нт 12: «А»6; «В»4; «С»6 |

|||||||||||

|

е) ринкова вартість 1 акції в період між оголошенням і виплатою дивідендів (грн.) |

140.0 |

26,9 |

620.0 |

630.5 |

230,5 |

27,0 |

В-нтІЗ: «А»1 «В»1; «С»4 |

|||||||||||

|

ж) кількість акцій, запропонованих до продажу на біржі за рік (шт). |

45000 |

46500 |

115000 |

130000 |

46000 |

46200 |

В-нтН: «А»2; «В»4; «С»2 |

|||||||||||

|

3) кількість акцій, по яких відбулися угоди на біржі за рік |

44000 |

45450 |

115000 |

130000 |

45000 |

45300 |

В-нт 15:»А»3: В-нтІб: «А»4; «В»4; «С»1«В»6; «С»5 |

|||||||||||

|

Б. |

Акціонерне товариство «В» |

|

|

|

|

|

|

|

||||||||||

|

а) сума активів (тис.грн.) |

155250,6 |

106635,8 |

106150,4 |

180350,6 |

155240,3 |

133250,5 |

В-нт17:»А»5; «В»3;»С»6 |

|||||||||||

|

б) статутний фонд (тис.грн.) |

30000,0 |

5570,6 |

24500,0 |

5570.6 |

30000,0 |

5570,6 |

В-нт18: «А»6; «В»5; «С» 3 |

|||||||||||

|

в) зобов'язання (тис.грн.) |

92380,5 |

14956,6 |

39605,3 |

40230,8 |

92370,4 |

14050,3 |

В-нт19: «А»1; «В»5; «С»5 |

|||||||||||

|

г) чистий прибуток (тис.грн.) у т.ч. |

20300,0 |

23991,1 |

14800,0 |

20200,4 |

20280,1 |

27430,6 |

В-нт 20:»А»2; «В»:»С»3 |

|||||||||||

|

фонд дивідендів (тис.грн). |

19250,0 |

- |

6125,0 |

- |

19250,0 |

- |

В-нт 2 1 :»А»3; «В»6; «С» І |

|||||||||||

|

д) кількість випущених в обіг акцій (шт) |

150000 |

222823 |

2450000 |

222823 |

150000 |

222823 |

В-нт 22:: «А»4; «В»2; «С»5 |

|||||||||||

|

е) ринкова вартість 1 акції в період між оголошенням і виплатою дивідендів (грн.) |

620,0 |

220,5 |

27,0 |

185,5 |

619,0 |

145,0 |

В-нт 23:»А»5; «В»5; «С»1 |

|||||||||||

|

ж) кількість акцій, запропонованих до продажу на біржі за рік (шт.) |

120000 |

46000 |

46200 |

46225 |

119000 |

45000 |

В-нт24:«А»6; «В» 1; «С»3 |

|||||||||||

|

3) кількість акцій, по яких відбулися угоди на біржі за рік |

120000 |

45000 |

45300 |

45200 |

1 1 9000 |

44000 |

В-нт25: «А»1; «В»3; «С»2 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||

|

С. |

Акціонерне товариство «С» |

|

|

|

|

|

|

|

|

|||||||||

|

|

а) сума активів (тис.грн.) |

1107200,5 |

145264,6 |

180451,9 М 062 12,3і, |

-107195,4 |

155300,7 |

В-нт 26: «А»2; «В»4; «С» 6 |

|||||||||||

|

|

б) Статутний фонд (тис.грн.) |

24500,0 |

30000,0 |

5570,6 24500,0Н < |

24500,0 |

30000,0 |

В-нт27: «А»3;«В»6; «С»4 |

|||||||||||

|

|

в) зобов'язання (тис.грн.) |

41200,8 |

82400,8 |

40439,8 |

39590,0 |

41200,4 |

92400,5 |

В-нт28; «А»4 «В»4; «С»1 |

|

|||||||||

|

г) чистий прибуток (тис.грн.) у т.ч. |

13250,1 |

21010,3 |

20199,8 |

14780,3 |

15245,8 |

20180,4 |

В-нт29: «А»5 «В»1: «С»4 |

|

||||||||||

|

- фонд дивідендів (тис.грн). |

6125,0 |

19250,0 |

- |

6125,0 |

6125,0 |

19250,0 |

|

|

||||||||||

|

д) кількість випущених в обіг акцій (шт) |

2450000 |

150000 |

222823 |

2450000 |

2450000 |

150000 |

В-нт ЗО: «А»6 «В»6; «С»2 |

|

||||||||||

|

е) ринкова вартість 1 акцій в період між оголошень і виплатою дивідендів. (грн.) |

27,5 |

631,0 |

170,0 |

27,5 |

27,0 |

620,0 |

|

|

||||||||||

|

ж) кількість акцій, запропонованих до продажу на біржі за рік (шт). |

46000 |

1 30000 |

45000 |

46190 |

45900 |

120000 |

|

|

||||||||||

|

з) кількість акцій, по яких відбулися угоди на біржі за рік |

45000 |

130000 |

44000 |

45290 |

44980 |

120000 |

|

|

||||||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.