«Корпоративтік қаржы» батыс әдебиеттерінде қаржы менеджментінің синонимі ретінде айтылады. Қаржы менеджменті корпоративтік қаржыда қолданбалы, қажеттілікке ие. Екеуі де компанияның инвестициялық шешемідерін, қаржы актив көздері, инвестициялық проектылар жасаудағы қажетті ғылым.

«Корпоративтік қаржы» курсының мазмұны – меншікті қаржы ресурстарының пайда болуы, қаржыландырудың сыртқы көздерін тарту, оларды бөлу мен пайдалануда сонымен қатар өндірістік негізгі қорлармен айналым қаражаттарының қалыптасу (жұмыстар мен қызмет көрсету) процессінде пайда болатын ақшалай қатынастар.

Корпаративті қаржы.doc

СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

5 «Корпоративтік қаржы» пәні бойынша қысқаша дәрістік жиыны

1 Корпорациялық қаржысы: ұйымдастыру негіздері және олардыңқаржылық ортасыныңмазмұны.

Корпоративтікқаржыныңтүсінігі мен мазмұны,оның функциялары. Корпорациялардың қаржылық механизмі,

компанияның қаржылық құрылымы. Корпорациялық қаржысының ұйымдастырулуының негізгіпринциптеріжәне

ролі олардың мазмұны және кәсіпкерлік қызмет тиімділігіне әсері. Корпорацияның қаржылық службасының

міндеттері.

Компания қызмет етуінің сыртқы ортасы.

Компанияның капитал нарығындағы қызметі.

Бюджетпен, коммерциялық банктермен, сақтандыру және басқа компаниялар мен ұйымдармен қаржылық

қатынастарыдың сипаты.

Қаржы және корпорацияның қаржылық қызметі туралы ұғым

Қазіргі кезде елдегі экономикалық процестерге әсер ету қаржы тұтқасы болып табылады. Жалпы түрде

қаржы қоғамдық қажеттілікті қанағаттандыру үшін орталықтандырылған және орталықтанбаған қорларды құру

мақсатымен жалпы қоғамдық өнімді және ұлттық табыстың бөлігін бөлу және қайта бөлу процесіндегі

экономикалық қатынастар жүйесін ұсынады.

Қаржының жалпы жүйесі немесе елдің қаржылық жүйесі негізгі үш саладан тұрады:

1. Жалпы мемлекеттік қаржы. Оның негізін мемлекеттік бюджет (республикалық және жергілікті),

бюджеттен тыс қорлар (Зейнетақы қоры және Ұлттық қор) және мемлекеттік несие құрайды. Жалпы

мемлекеттік қаржының мақсаты орталықтандырылған қаржылық ресурстар қалыптастыру жөне оларды

қоғамдық қажеттіліктерді қаржыландыруға бөлу және қайта бөлу;

қаржысы.

Оның

негізгі

бөлігін

2.

Шаруашылық

субъектілердің

шаруашылықсубъектілердің(өндірістікжәнеөндірістікемес)

қаржыларықұрайды.Бұндайқаржылардыңнегізгімақсатыағымдағы операциялық (өндірістік) қызметті және

болашақ кезеңдегі дамуды қамтамасыз ету процессінде оларды пайдалану мақсатымен қаржылық ресурстардың

қажегті көлемін қалыптастыру;

3. Үйшаруашылығының қаржысы. Оның негізін бөлек жанұялардың азаматтық қаржысы құрайды. Осы

саладағы қаржының негізгі мақсатыжанұяларбюджеттерініңкіріс бөлігінқалыптастыружәнеоларменжеке

қажеттіліктерді қанағаттандыру үшін пайдалану және қорлану.

Бұл байланыс қаржылық қарымқатынастардың келесі нысандарында көрінеді:

1. Үй шаруашылық қаржылық қарымқатынастардың саласы салық және басқа да міндетті төлем түрінде

республикалық және жергілікті бюджеттерге ақшалай қаражаттардың түсуін және әрбір мемлекеттік органдар

және кәсіпорындар шығарғанқұндықағаздарғасалымдаржасауын қамтамасыз етеді.

2.Шаруашылық

үй

шаруашылығыбюджеттерініңкірісбөлігін(жалақы,дивидевд, әлеуметтік төлемдер түрінде) және мемлекеттік

бюджеттің кіріс бөлігін (салық және басқа да міндетті төлемдер түрінде) қамтамассыз етеді;

қаржыларының

субъектілер

саласы

3.Жалпы мемлекеттік қаржыларының саласы қоғамдық қажеттілікті қанағаттандыруды, кәсіпорындарға

инвестициялауды және жеңілдік несиелеуді, үй шаруашылық жалақыны және әлеуметтік төлемдерді төлеуді

қамтамасыз етеді.

Елдің қаржы жүйесінің негізін шаруашылық

субъектілердің қаржыларықұрайды.

Оныңсебебішаруашылықсубъектілер өндірістік және өндірістік емес салаларда жұмыс істеп, жаңа құн жасайды,

яғни экономиканың дамуына әсер етеді. Шаруашылық субъектілерге әрбір кәсіпорындар, ұйымдар мен

мекемелер, корпорациялар, банктер, сақтандыру, делдалдық және т.б. компаниялар жатады.

өнеркәсіптік

Қазақстанда корпорациялар көбінесе қаржылықөнеркөсіптік топтар (ҚӨТ) түрінде ұсынылған.

Қаржылық

бәсекелікқабілетінжоғарылатужәнеолардыөткізунарығын

ұлғайтуға,өндірістіңтиімділігінжоғарылатуға,жаңажұмыс орындарын құруға бағытталған топ бірлестігі. ҚӨТ

олар

қаржылық

сипат

болатындығынайтқанжөн.ҚӨТсыртқықаржылық

қатынастарынабюджетжөнебюджеттентыс,қаржынарық

инфрақұрылымдықмекемелерімен(банк,биржа,инвестициялық қорлар),

тауар нарық инфрақұрылымдық

мекемелерімен (жеткізулер, сатыпалушылар, тапсырыс берушілер)жәнебасқашаруашылық субъектілермен

қатынастарын

қарастырсақ,

қызметтің

топтар.

және

(ҚӨТ)

сыртқы

тауар

жөне

ішкі

СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

қарымқатынастары жатады. ҚӨТ ішкі қаржылық қатынастарынаорталықжәнееншілес,әр түрліқұрылымдық

бөлімшелер, қүрылтайшылар, жұмыскерлер арасындағы қатынастар жатады.

ҚӨТ қатысушылары болып ҚӨТ кұру туралы келісімшартқа қол қойған заңды тұлғалар танылады. Әрбір

ҚӨТта орталық компания болу керек, сондайақ тауар және қызмет өндіру саласында жұмыс істейтін

кәсіпорындардың, банктің және басқа да несиелік мекемелердің бар болуын талап етеді.

Орталық компания ҚӨТ құру туралы келісімшарттың барлық қатысушыларымен (құрылтайшылармен)

құрылған заңды тұлға.

Мемлекеттік тіркеуге түру үшін ҚӨТң орталық компаниясы уәкілетгі мемлекетгік ортанға келесі

құжаттарды ұсынады:

Бекітілген нысанда қаржылықөнеркәсіптік топты құру туралы өтініш;

ҚӨТ құруға келісім шарт;

Қатысушылардыңбекітілгенбарлықнотариуспенқұрылтайшылық құжаттарының көшірмесі;

Ұйымдасқан жоба;

Монополияны шектеу ортанының қортындысы.

Коммерциялық ұйымның қаржылық механизмі Корпорация жүйе ретінде екі қосалқы жүйеден

тұрады: басқарушы және басқарылатын.

Алайда, басқарушы қосалқы жүйе техникалық, коммерциялық, өңдірістік қаржылық және тағы да басқа да

бөлімшелерді ұсынады.

Басқарылатын қосалқы жүйе, яғни шаруашылық қызмет көбінесе, өндірістік бөлімшелер түрінде

ұсынылады жөне келесі элементтер сипатталады:

өндірістің техникалық қамтамасыз етілуі (техника және технология);

өндірістіқ ұйымдастырылуы;

еңбектің ұйымдастырылуы;

корпорацияныңқызметкерлерініңарасындаэкономикалық (өңдірістік) қарымқатынасты қалыптастыру;

корпорацияныңсыртқыэкономкалық байланысын ұйымдастыру;

ұжым еңбегінің әлеуметтік жағдайларын ұйымдастыру;

табиғатты пайдалануды ұйымдастыру.

Коммерциялық ұйымның қаржылық механизмі дегеніміз бұл қаржылық әдістер көмегімен қаржылық

тұтқалары арқылы корпорацияның қаржылық қарымқатынастарын басқару жүйесі. Қаржылық механизмнің

элементтері болып қаржылық басқару объекгілері ретіндегі қаржылық қарымқатынастар; қаржылық тұтқалар;

қаржылық әдістер; қаржылық басқарудың құқықтық қамтамасыз етілуі жөне ақпараттықәдістемелік қамтамасыз

етілуі табылады.

Қаржылық қарымқатынас инвестициялауды, несиелеуді, салық салуды, қаржылық тұтқалардың жүйесін,

сақтандыруды және т.б. ұсынады.

Қаржылық тұтқалар басқарушы жүйенің корпорацияның шаруашылық қызметіне әсер етуге мүмкіндік

беретін қаржылық көрсеткіштердің жиынтығын ұсынады.

Қаржылық әдістер қаржылық есепқисапты, қаржылық талдауды, қаржылық жоспарлауды, қаржылық

реттеуді, қаржылық бақылауды ұсынады.

Кез келген коммерциялық ұйымның мақсаты пайда табу үшін өнімді шығару (жұмысты ұйымдастыру,

қызмет көрсету) бойынша шаруашылық қызметті ұйымдастыру болып табылады. Коммерциялық ұйымнан

коммерциялық емес ұйымның айырмашылығын пайда табу мақсатын көздемейтіннен көруге болады.

Шаруашылық қызмет үш сатыдан тұрады: жабдықтау, өндіріс, өнімді өткізу.

Басқару қызметі басқару үшін ақпаратты жинау, оны талдау және шешімді қабылдаудан тұрады. Сондай

ақ, шешімді қабылдаужоспарлау (болжамдау), реттеу (оперативті басқару) және бақылаудан (ревизия және

аудит) тұрады.

Корпорациялық қаржыны ұйымдастыру принциптері

Корпорация және кәсіпорын қаржысын ұйымдастыру принциптері есеп қызметімен және мақсатымен

нақтылы ұйымдастырылған құжаттармен тығыз байланысты. Қаржыны ұйымдастыру принциптеріне келесілерді

жатқызуға болады:

1. шаруашылық қызметті өзінөзі реттеу;

2. өзінөзі қаржыландыру және өздігінен орнын толтыру;

3. қарыз және меншік айналым қаражаттарын қалыптастыру көздерін бөлу;

4. қаржы резевтерінің болуы;

Өзінөзі реттеу принципі ғылымитехникалық даму және кәсіпорынға өндірісті іске асыруда толық дербес

шешім қабылдауымен тұжырымдалады, яғни қаржылық және еңбектік, материалдық резервтерден басқа.

Кәсіпорын шығарған өніміне сұраныстан басқа даму перспективасын анықтап, тікелей өзінің қызметін

жоспарлайды. СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Өздігінен орын толтыру принципі корпорацияның дамуына салынған қаражаттар табыспен басқа да

меншік қаржылық ресурстарымен орын толтыруын болжайды. Бұл қаражаттар кәсіпорынның меншік капиталына

жататын нормативті экономикалық тиімділікті қамсыздандыруды талап етеді.

Өзінөзі іске асырудан қайта қаржыландырудың айырмашылығы ол тек қана рентабельді жұмысты ғана

емес, сонымен бірге қаржылық ресурстардың коммерциялық негізде қалыптасуы ұдайы өндірістік жай ғана емес

күрделігін қамтамасыз етудің, бюджет жүйесінің кірісін болжайды.

Өзінөзі қаржыландыру принципінің дамуы салық және несиенің есеп айырысу тәртібін, кәсіпорынның

келісімшарт міндеттемесіне материалдық жауапкершілікті нығайтуды болжайды.

Акционерлік қоғамда қаржылық резевтер заңды түрде таза табыстан қалыптасады. Басқа шаруашылық

субъектілерінің құрылуы ұйымдастырылған құжаттармен тәртіптелінеді.

Тәжірибеде берілген принциптерді іске асыру үшін шаруашылық субъектілерді қаржы басқару ұйымын

және қаржы саясатын жетілдіруді жүзеге асыру қажет. Бұл жағдайда мақсатты ескеру керек:

1.Қызмет саласын (коммерциялық және бейкоммерциялық);

2.Қызмет (экспорт, импорт) түрлері (бағыт);

3. Құрам жабдық сомасы (өнеркәсіп, ауылшаруашылығы, көлік, құрылыс, сауда және т.б.)

4.Кәсіпкер қызметінің ұйымдықұқықтық формасы.

Нарықтық жағдайдағы меншіктің әр бір нысанындағы шаруашылық субъектілердің қаржылары

Кәсіпорындағы кіріс пен капитал құрылу тәртібіне қаржы қатынасындағы жөніндегі жалпы белгілерінің

бар болуы қаржы төлем формаларының арасындағы белгілі бір айырмашылықтарға шек қоймайды. Демек, қаржы

қатынастарының барлық жиынтығы қаржы жүйесінде пайда болатын тиісті топтарға бөлімшеленуі мүмкін.

Бұл жүйеде өзіне қосады:

1. Шаруашылық субъектілерінің қаржысы (кәсіпорындар мен корпорациялар);

2. Жалпымемлекеттікқаржы(барлықдеңгейдегібюджет, бюджеттен тыс және сақтандыру қорлары);

3. Мемлекетгік несие.

Кәсіпорын қаржысы бұл тек бастапқы тобы емес, бір жағынан Қазақстанның барлық қаржы жүйесінің

өзгеше бөлігі. Сонымен қоса қаржы ұйымдарында жекеленген халық шаруашылығы саласына тән айырымдар да

бар (өнеркәсіп, құрылыс, көлік, ауылшаруашылығы, сауда т.б.). Олар кіріс, айналым белсенділігі құрылымында

кәсіпорындағы айналымға түседі. Әр түрлі жеке меншік нысандарыньщ қаржы ұйымдарының өзіндік

ерешеліктері бар Жекеқоры бар коммерциялықұйымдаршаруашылық серіктестік және қоғамдық болып

табылады.

Толымды серіктестік және толымды серіктер мен серіктестерде сенімді жекелеген жеке шаруашылық

иелері және коммерциялық ұйымдар мүше бола алады.

Серіктестігі шектеулі ұйымдардың бағалы қағаз шығаруға құқы жоқ. Аталған шаруашылық түрлерінің

мүшелері тәртіп бойынша белгілі көлемде, уақытымен ұйымдастырушы құжаттарында ақша салуға міндетті.

Серіктестіктер және бірлестікгер шаруашылығы мынадай жағдайда ғана таратылады:

1. Ұйымдастырушылар (мүшелер) келісімімен;

2. Шаруашылық қызметіндегі принциптерді заңсыз бұзған жағдайда сот шешімі бойынша;

3. Банкротқа ұшырағанда сот шешімімен хабарлама жасаған соң;

4. Несие берушілермен бірге отырып еркін банкротты және еркін таратуды хабарлай отырып.

Серіктестік тек қатысушылардың арасында жеке кәсіпкерлікпен шұғылданып, шартқа отырьш және

міндетті мүлік жауапкершілігін өз мойнына алған жағдайда ғана толық мақұлданады.

Заңды мекемелер мен жеке тұлға тек бір ғана толымды серіктестіктің мүшесі бола алады:

1. Ортақ капитал құрамы мен мөлшері;

2. Әрбір мүше үлесінің тәртіпжүйесінің өзгеруі;

3. Ақша салуда әрбір мүшеніің заңды бұзбау жауапкершілігі.

Толымды серіктестіктің басқару жүйесі барлық мүшелердің жалпы келісім тәртібімен белгілі мүшелік

шарт келісімімен іске асырылады. Толымды серіктестіктің мүшесі тіркеу кезінде ортақ капиталдың мөлшері 50

пайыздан төмен болмауы керек. Қалған бөлігі мүшелік шарттағы мерзімге дейін салыну талап етіледі.

Орындалмаған жағдайда мүше серіктестікке салынбаған қордың жылдық 10 пайыздық төлем және шығынның

орнын толтыруға міндетті. Серіктестік мүшелігінен шыққан тұлға есебі бекітілген күннен екі жыл мерзіміне

дейін серіктестіктен жыл бойғы қызметіне басқа мүшелер қатарындағыдай міндеттеледі.

Сенімді серіктестік ұйымдастырушылардың шарт негізінде ғана пайда болып, күшіне ене алады. Мүшелік

шарт барлық серіктестіктердің қол қойылуымен іске асырылады. Сенімді серіктестік салымшысы ортақ

капиталға өз қорын енгізуге міндетті. Салымды енгізу салымшыға куәлік берумен расталады.

Салымшы құқы:

ортақ капиталдағы өз үлесін алу құны;

серіктестіктің жылдық бухгалтерлік есебімен таныса алады; СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

ұйымдастырушы шартына шыға отырып, серіктестіктен жыл соңында өз қорын алып,шығып кете алады;

ортақ капиталдағы өз үлесін басқа біреуге бере алады.

Сенімді серіктестік бір серіктестік және бір салымшы қалғанға дейін сақтала алады. Жауапкершілігі

шектеулі серіктестіктерде ортақ капитал емес тұрақты капитал, яғни нақты құжаттар арқылы үлестерге

бөлінген.

Қоғам ұйымдастырушы құжаты болып:

ұйымдастырушы шарты (мүшелер қолымен);

мүшелердің келісуімен бекітілген жарғы саналады.

Тіркелу кезінде қатысушы жарғылық капиталға 50%тен кем салым төлемеуі қажет. Ал қалған 50%

алғашқы бір жылдың ішінде төленуі тиіс. Бұл шарттарды орындамаған жағдайда қоғам өзінің жарғылық

капиталын төмендетуге немесе тартуға міндетті.

Бірлестік өзінің кірісі туралы қатысушылардың ортасында оны үлестеуге мынандай жағдайларда құқы

бар:

барлық жарғылық капитал толық төленбегенде;

қоғам ммүшесі үлесінің нақты бағасын толық төлеп бітірмегенінше.

Қосымша жауапкершілігі бар бірлестік. Бір немесе бірнеше жеке тұлғалары бар жауапкершілігі

шектеулі бірлестікке ұқсас мекемелік ұйым. Мұндай қоғам мүшелері өз мүшелеоін жарғылық капиталдағы

салым бағасының мөлшерінің ортақ жауапкершілікпен көмектесе отырып жүзеге асырады.

Ашық акционерлік қоғам (ААҚ) болып, қатысушылар өздеріне тиісті акцияны басқа акционерлік

келісімінсіз тарта алған жағдайда. Бұл қоғам өзіне тән акцияға ащық түрде жазыла алатындай құқыққа ие және

оны сақтау қорында еркін сата алады. ААҚ жыл сайын көпшілік назарына бірлестіктің бухгалтерлік балансын,

кіріс, шығыс есебіне ұсынып отыруға міндетті.

Жабық акционерлік қоғам – акция тек олардың қатысушылардың ортасынан немесе алдын ала анықталған

тұлғаларға таратылған жағдайда. Аталған бірлестік акцияға ашық түрде жазылуға құқы жоқ немесе бөгде

инвесторлар арқылы басқа әдістермен ұсына алады. ЖАҚ акционерлері аталған қоғамнан басқа таратқан

акцияларды сатып алуға құқы бар.

ЖАҚмүшелерінің саны 50ден аспауы керек. Асқан жағдайда бір жыл ішінде ААҚ болып қайта құрылуы

керек. Жыл бойы ЖАҚтың мүшелері 50ден төмендесе, заңды түрде таратылады. АҚның жарғылық капиталы

акционерлер алған кәдімгі және пурсатты акциялардың нақтылы құынан тұрады

Шетел корпорациялық құрылымдардыңқаржысы

Дамыған индустриалды елдерде (АҚШ, Канада, Жапонияда) кәсіпорын қызметінің корпоративтік

формасы басты орында болып табылады. Корпоративтік топтар қызметінің масштабы туралы келесі деректер

дәлелденеді. Қызметкерлердің бағалануы қазіргі заман бойынша корпоративтік құрылым көрсеткіштеріне ие

болатын 40 мыңға жуық салалар есептелінеді, ол өзіне180 мыңға жуық150 елден филиалдарды қосады. Олар

жуықтап ноу–хоу және технологиялар, 80% жуық барлық жаңа техникаға патенттер мен лицензиялар, дамыған

елдердің саудасы және өнеркәсіптік өндірістің 50% жуығын шоғырландырады.

Корпоративтік құрылымды қалыптастыруға капиталдың шоғырлануы және орталықтануы бастапқы база

қызметін атқарады. Ван Хорнның анықтамасы бойынша, «Корпорация – бұл заңмен шығарылған

жауапкершіліктен айырылған кәсіпорын: ол өзіне міндеттемелер ала алады және мүлікке ие бола алады»

С.Росс берілген анықтамаға келесі трактовканы береді: «Корпорацияжеке заңды тұлға ретінде

негізделген, бір немесе бірнеше жеке заңды тұлғалардан тұратын бизнес».

Бизнес ұйымы формасынан басқа корпорацияның негізгі өзгешелігі ол өз меншік иелерінен дербес өмір

сүреді. Шектеулі жауапкершілік жеке кәсіпкерлікпен немесе серіктестікпен салыстырғанда қажетті

артықшылық. Корпорация өз атынан меншік иелеріне шектеусіз жауапкершілік салмай ақшалай формасында

капитал тартуына болады. Демек, корпорацияның наразылығын қанағаттандыру үшін акционердің жеке мүлігін

тәркілеу мүмкін емес.

Корпорацияның меншік үлесінің құқы акционер капиталының еншісімен расталынады және де көлемде

оның акциясыеың бөлігі тән. Бұл акциялар басқа тұлғаларға беріле алады, акционерлік, меншік формасының бір

артықшылығы болып табылады. Бұдан басқа, басқа инвесторларға өз пакетін сатудан жеке акцияларды

ұстаушының шығып қалу жағдайында өз қызметін жалғастыра береді.

Осылайша, корпорацияның негізгі ерекшк белгісі бірдей үлес мөлшерімен бөлінген жалпы капиталдың

бары, сондайақ корпорация жауапкершілігін бөлу принципі және оны иеленушілер келесі позитивті

ерекшеліктерге ие болады.

Бірінші ерекшелік акционерлік жарғылық капиталының қаржылық ресурстарына едәір шоғырландыру

мүкіндігін туғызады. Бұл кіші және орта компанияларының күшіне енбейді, масштабы инвестициялық жобаның

реализациясын мүмкін етеді. СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Екінші ерекшелік корпорация тәуекел салу мүікндігін төмендетеді, шектеуулі жауапкершілік принципі

акционерлерден компания қызметінің сәтсіз жағдайында мүліктік жауапкершілікті азайтады. Пркатикада

берілген көрініс белгісі белгілі бір қайшылықтарды туғызада: бірінші жағынан, тәуекелге бекінген алып сатар

операциясы, өйткені акционерлер корпорацияның банкроты жағдайында ол тек өз салымын жоғалта алады, бірақ

барлық мүлікті емес, екінші жағынан акционердің компанияны басқаруға қатысуы, оған салынған қаражатқа

пропорционалды. АҚ меншік капиталына және активтерді рационалды қолдануда және оның басшылығы

қызметіне тиімді бақылау жасауға мүмкіндік туғызады. АҚШ тәжірибесінде корпорациялар ақшалай

қаражатарды қарызға ала алады және меншікке ие болады, келісімшартты тұйықтайды, жауап беруші және

институт ретінде шығады. Корпорация серіктестікте генералды және жауапкершілігі шектеулі серіктестік бола

алады, сондайақ басұа акционерлік компанияның акциясына ие болады. Сондықтан осы ұйымдастыру бизнестің

басқа формасын ұйымдастырудан қиын. Корпорация қалыптасуы қатысушы құжаттарына (келісімшарт және

жарғы) дайындықты қосады. Қатысушы шарты мағлұматтар жинайды, қызмет ету мерзімін тосатын корпорация

атап қосады. Бизнес мақсаты, басқарушы және иемденушілер атыжөні, шығаруға рұқсат етілген акция мөлшері,

акционерлік капиталдың төленген мөлшері және т.с.с. штат үкіметінің рұқсатын алғаннан кейін оны заңды тұлға

ретінде куәландыратын корпорация жарғысын шығарады және оның қызметінің шарты орнатылады.

Бір корпорацияда акционерлер және менеджерлер әдетте әр түрлі топ тұлғасы. Акционерлер

басқарушыны (директорлар кеңесін) таңдайды, олар жетекші менеджерлерді тағайындайды,ол акционерлер

қызығушылығына байланысты корпорация жұмысын басқара отырып жауап береді.

Егер корпорацияға үстеме меншік капиталы қажет болса, онда ол жаңа акция пакетін шығаруға және

инвестор жақтарына көңіл аудартуға құқылы. АҚШ ірі корпорациялары (АТТ, Ceneral Mootorosжәне т.б. )

мыңдаған акционерлерге ие.

Капитал ұйымының жүргізуші нысаны болып,холдинг компаниясы жатады. Қазіргі жағдайда холдингтер

Батыста барлық қажетті шаруашылықтарды қалыптастырады: өнеркәсіп, көлік,сауда, банк ісі және т.б. берілген

ұйым бизнесінің формасы өмір сүруге қабілетті, қозғалмалы және тиімді. Холдинг компаниясы ағылшын сөзінен

to hold «ұстау» деген мағынаны білдіреді.

Қазіргі жағдайда іс жүзінде барлық США, АЭ, Канаданың, Жапонияның ірі корпорациялары ұйымның

холдинг формасын ие, яғни бақыланатын барлық бөлімшелердің акцияның бақылау пакеті, концерн ішіне кіретін

көптеген нысандарында басшылығымен холдинг кіреді,ол корпорацияға басқаруды және туыстықты береді.

Холдинг компанисының екі түрі бар:

1.

2.

Қаржылық функцияларды және бақылау –басқаруды орындайтын таза холдинг.

Көрсетілген функциялардан басқа, қаржылық несие, өндірістік саудамен және т.б. айгалысатын

аралас холдинг.

Қосылубұл тек компанияның бір немесе бірнеше потенцияның біріктіру тәсілі. Егер қосылуға барлық

активтер біріксе, компания шартын қызықтыратын,онда альянс бизнестің ашық түріне өз күшін

шоғырландыратын ортақ кәсіпорын болып табылады.

Альянстар көптеген нысандарында нарыққа бейімделген келісім мемлекетаралық масшаб операциясына

және ортақ меншікке дейін болып бөлінеді.Корпоративтік альянс формасының бірі ортақ кәсіпорын болып

табылады. Онда нақты бір мақсатқа жету үшін көптеген компаниялар бірігеді

Ірі корпорациялардың көбісі ұлттық көлік компаниясы болып табылады және шетел операциясын жүзеге

асырады, бұл жерде холдинг ұйым бизнесі өте қажет, өйткені тікелей шетел фирмаларымен қиындайды.

Корпорация қаржысын басқару процесінде оның басқармасы өз алдына көптегенмақсаттар қоюы мүмкін:

1. үлкен қаржылық шығынға және банкроттыққа жол бермеу;

2. бәсекелестік күресте лидер болу;

3. акция құнының өсуімен «фирма бағасының» максимилизациясы;

4. меншік капиталына және саудаға активтердің деңгейін қамтамасыз ету;

Басты соңғы жылдары «фирма бағасының максимилизациясы теориясы» үлкен таралымға ие болды.

Пайда және тәуекел – корпоративтік қаржыны басқару жүйесіндегі звеноның екі қайнар көзі. Бұл екі

параметірлерінің қатынасы әр уақытта қаржылықменеджердің нақты шешімін қабылдауын анықтайды. Олар

негізгі екі қайнар көзді шешуге бағытталған:

1.Меншік ( акционерлік компанияны ) капиталды немесе табысты өсіру;

2.Өтімділік сақтау ,яғни корпорацияның ішкі және сыртқы міндеттемелеріе мемлекеттік персонал және

портнер (арасында) алдында орындау қабілеттілігі.

Қаржы менеджерінің алдында әрқашан да жергілікті тапсырма тұрады – бір жай акцияға жеке алынған

шарт дивидендін максимилизациялау. Ғаламдық тапсырма – ұзақ мерзімді тұрақты дивидендке қол жеткізу,

капитал айналымын жылдамдық және қаржылық тәуекелден компаняны сақтауды жоғарылату.

Корпорацияның қаржылық саясаты СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Қаржылық саясат – корпорацияның белгілі бір ұйымдастырылғанқұжаттарымен техникалық және

стратегиялық мақсаты бағытталған қаржылық жетістіктерді пайдалануын көрсетеді. Мысалы: нарықтағы тауар

позициясының нығаюы, сату көлемінің жетістіктері, өзінің капиталы және активте рентабельділігі және табысы,

балансты жою және төлем қабілеттілігін сақтау, акционерлер иелігінің өсуі.

Қаржылық саясаттың мазмұны көп шектенген және келесі топтарды қосады:

1. Корпорацияның қаржылық тасқыны концепциясын оптимальды өңдеу; коммерциялық тәуекелден

қорғау жоғары кірістердің үлесін қамтамасыз ету;

2. Орташа перспектива ( жыл және одан әрі ұзартылған кезең) және ағымдағы период ( он күндік

( декада), ай ( квартал)) қаржылық ресурстарды іске асыруда негізгі бағытын айқындау. Бұл жағдайөндірістік

тауар қызметінің даму мүмкіндігі есепке алынады. Бәрінен бұрын бұл макроэкономикалық конъюктураның

күйіне жатады ( салық салу, банк пайызының есептік ставкасы, банктерді резевтеу үшін міндетті норма, негізгі

құралдарға амортизациялық аударымдар және т.б.)

3. Алға қойған мақсаттарға қол жеткізу бағытталған практикалық іс әрекетін жүзеге асыру ( қаржылық

анализ және бақылау, корпорацияны қаржыландыру әдістерін таңдау, қаржылық активтер және нақты

инвестициялық жобаны бағалау және т.б.)

Шешілетін есеп негізіне және ұзақтығынан соң, қаржылық саясат, қаржылық стратегия және тактикаға

бөлінеді.

Стратегиялық басқарудағы қазіргі заманғы концепция басымдылық бәсекелестігі және стратегия

бәсекелестігі теорисымен құрылады, өткен ғасырдың 80 ж. АҚШ ғалымы М. Портермен зерттеген.

өндіріс,

маркетинг,

инновация,

кадрлар

қаржы).

Қаржылық стратегия стратегиялық басқарудағы бес қызмет ету элементтерінің болып табылады;

Корпорациядағы қаржыны басқарудағы объект капитал және ақшалай тасқын болып

табылады.Демек, қаржылық стратегия – (ұзақ уақыттағы қаржы саясатының курсы), ірі масштабы корпоация

есебіне шешім болжайды және перспективаға сенген ұзақ уақыттағы қаржы саясатының бағыты. Оны өңдеу

процесінде қаржы дамуындағы негізгі тенденциямен болжамдалады, партнермен (жеткізіп салушылар,сатып

алушылар, кредиторлар, инвесторлар, сақтандырушылар және т.б), мемлекеттен қаржылық қатынас

өндірістерінің принципі белгіленеді,оларды пайдалану концепциясы қалыптасады.

Корпорациядағы қаржылық стратегияны өңдеудің ең басты бағыттарынажатады:

1.Қаржылық экономикалық жағдайға талдау және бағалау;

2.Қаржылық саясаты және есепті өңдеу;

3.Несие саясатының өнімі;

4.Амортизациялық саясатты қабылдау, басты капиталды басқару;

5.Несиелік қарыз бен айналым активін басқару;

6.Пайда және өнімді , ағымдағы шығындарды басқару;

7.Баға саясаты;

8.Инвестициялық және дивиденттік саясатты таңдау;

9.Қаржылық жетістіктер және оның нарықтық құнын бағалау;

Қаржылық тактика өз уақытындағы қаржылық байланыс ұйымдарын өзгерту әдістері жолымен

корпорация дамуындағы нақты этаптың жеке есебін шешуге бағытталған, құрылым бөлімдеріне және шығын

түрлерімен ақшалай ресурстарды қайта тарату.

Фирма ішіндегі қаржылық жоспарлау келесі оперативті құжаттарды ( айға, кварталға және жылға)

өңдеуге қосады.

1.Корпорация толық және оның бөлімшелерінде кіріс және шығыс бюджеті;

2.Қаржылық есептегі қызмет түрлерімен және орталық ақшалай қаражаттар қозғалысының бюджеті;

3. Бюджеттегі баланс беті;

4. Бюджет капиталы.

Қаржылық жұмыстың күнделікті тәжірибесінде қаржы менеджерінің алдында әрқашан да қайшылық есеп

тұрады: пайда табу және компанияның тұрақты жоюын қолдау.

Бір жағынан, акционерлердің игілік жағдайын қамтамасыз ету есебін шешу үшін қажетті қол ақша

қаражаттарымен орналасы. Екінші жағынан, табыс табу үшін акция иелеріне дивиденд төленетін, айналымға сол

қолмақол ақшаны немесе жойылған активті қажетті бағыттау. Осы мәселелерді шешукорпорацияның қаржылық

менеджер қызметінің басты мақсаты болып табылады. СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Корпорацияның қаржылық службасының міндеттері. Қаржылық менеджменттің мазмұны,

мақсаты мен тапсырмалары

Қаржылық менеджмент пән ретінде ХХ ғасырдың 60 жылдары АҚШ – та пайда болған. Бұл

коммерциялық ұйымның шаруашылық қызметін қаржыландырудыңпроцестерін, ұйымды басқаружүйесін

ұсынған. Қаржылық менеджмент даму барысында әзірлейтін мәселелерді елеулі ұлғайтқан – егер олар пайда

болған кезде тек қана жаңа фирмалар мен компанияларды құрудың қаржылық мәселелерін және қаржылық

инвестицияларды басқару мен банкротқа ұшыауды зерделесе бүгінгі күнде қаржылық менеджмент мынадай

мәселелерге көңіл аударады – қаржылық талдау, инвестициялық менеджмент, тәуекел менеджмент, банкротқа

ұшырау қатерікезінде компанияны дағдарысқа қарсы басқару.

Қаржылық менеджмент – корпорацияны басқару жалпы жүйесінің міндетті бөлімі. Бұл жүйе екі бөлімнен

басқару объектісі ( басқарылатын қосалқы жүйе)

басқару субъектісі (басқаратын қосалқы жүйе)

тұрады:

Қаржылық менеджментте басқарудың негізгі объектісі ретінде корпорацияның тұрақты ақша ағымы

түрінде ұсынылатын ақша айналымы танылады. Ақша айналымын басқару дегеніміз – оның қазіргі және болашақ

кезеңіндегі мүмкіндік жағдайларын қарастыру және ақша қаражаттардың көлемін, оның шығыстары мен

кірістерін анықтап білу.

Қаржылық менеджменттің субъектісі, яғни басқаратын қосалқы жүйесі болып, қаржылық дирекция мен

оның бөлімдері және қаржылық менеджерлер табылады. Қорыта айтсақ, қаржылық менеджмент корпорацияның

қаржылықресурстарын қалыптастыру, бөлу, пайдаланумен және оның ақша қаражаттарының айналымын

ұйымдастырумен байланысты, басқару шешімдерін әзірлеу және іске асырудың қағидалары мен әдістерінің

жүйесін ұсынады.

Корпорацияның қаржылыққызметін тиімді басқару үшін келесі қағидаларды негізге алу керек:

1. Корпорацияны басқарудың жалпы жүйесінің біріктірілуі.

2. Басқару шешімдерін кешенді қалыптастыру.

3. Басқарудың жоғары серпіні.

4. Банк басқару шешімдерін әзірлеудің көпжақты нұсқамаларын қарастыру.

5. Корпорацияны дамытудың стратегиялық мақсаттарына бағдарлану.

1. Кәсіпорындыбасқару мен жалпы біріктірілуі:

Кәсіпорындық басқару қандай қызмет саласында болмасын жүргізіледі, өйткені ақша ағымының

қалыптасуына және қаржылық қызметтің нәтижелеріне тікелей және жанама әсер етеді.

2. Басқару шешімдерінің қалыптасуының кешенді сипаты.

Қалыптастыру саласындағы басқару шешімдері, қаржылықресурстарды бөлу, пайдалану, ақша қаражаты

айналымын ұйымдастыру қаржылық қызмет нәтижесіне тікелей және жанама әсер етуі өзара тығыз байланысты.

3. Басқарудың жоғары серпіні.Қаржылық ресурстарды бөлу.

Пайдалану және ақша қаражаттарды оңтайландыру, қалыптастыру саласында сенімді басқару шешімдерін

тиімді қабылдау кәсіпорында әрдайым өңдеу және әзірлеу өткен кезең үшін қайталанып отырмайды. Ең алдымен

нарықтық экономикаға көшу кезеңіне сыртқы жоғары динамикаға байланысты, біріншіден, қаржылық нарықтың

конъюктурасының өзгерісі ретінде.

4. Бөлек басқару шешімдерді әзірлеудің көпжақты нұсқамаларын қарастыру.

Бұл қағиданың жүзеге асырылуы ақша қаражаты айналымын ұйымдастыру мен қаржылық ресурстарды

бөлу пайдалануда болмасын мумкіндіктерді ескеру қажет. Бұл кезде критерилер негізінде іске асырылуы керек.

5. Кәсіпорынның дамуының стратегиялық мақсаттарына бағытталу. Басқа бір шешімдерінің жобалары

қаншалықты тиімді болғанымен, қаржылық қызмет саласында ағымдық уақытта кәсіпорынның басты мақсатына

сай келмесе, дамудың стратегиялық бағыттарымен дәл келмесе олар меншікті қаржылық ресурстардың

экономикалық қалыптасу базасында, келер шақта ішкі көздердің есебінен олар алынып тасталынады. Қаржылық

менеджменттің негізгі басты мақсаты болып ағымдағы және кәсіпорын меншік иелерінің капиталдарының

көбеюін қамтамасыз етеді, өйткені басқарушыларының қаржылық қызығушылықтарын іске асыру есебінен.

Негізгі мақсатын жүзеге асыруда келесі міндеттерді шешу қажет.

1.Алдағы кезеңдегі даму мақсаттарына сай жеткілікті қаржы ресурстары көлемінің қалыптасуын

қамтамасыз ету.

2. Кәсіпорындардың негізгі бағыттары бөлігіндегі қалыптасқан қаржылық ресурстар көлемінен тиімді

пайдалануынан қамтамасыз ету.

3. Ақшақаражаттар айналым оңтайландыру.

4. Қарастырылып отырған қаржылық тәуекелділік деңгейіндегі кәсіпорындардың табысын

максимилизациялауды қамтамасыздандыру.

5. Табыстың қарастырылған деңгейіндегі қаржылық тәуекелділікті минимилизациялауды қамтамасыз ету. СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

2. Қаржы несиелік шешімдер қабылдауда қаржылықэкономикалық есептеулердің математикалық

негіздері

Ақшаның уақыттық құнлығының түсінігі компания капиталының казіргі және болашақтағы өспелі құны.

Дисконттау және компандтеу.

Саудалық пайыздардың жай және күрделі ставкалары жай және күрделі есептеу ставкалары.

Турлітиптегі проценттік ставкалардың эквиваленттілігі.

Қаржылық шешімдер қабылдауда ақшаның инфляциялық құнсыздауның есебі.

Аннуитеттер бағалы қағаздар бойынша дивиденттер мен проценттер .

Бағалы қағаздармен операциялардың табыстылығы.

Каржылыққұралдарды бағалау акция мен облигациялар.

Таза келтірілген құн.

Қаржылық нарықтағы корпоративтік бағалы қағаздардың курстық бағасын анықтаушы

факторлар.

Бағалы қағаздар нарығы басқа нарықтардан өзінің тауарының айырмашылығыменерекшеленеді. Бұл –

жеке меншік тұтыну және табыс табу құқығы. Берілген тауар өзіндік құнының болмағанына қарай, үлкен

нарықтық бағамен сатылуы мүмкін. Бұл бағалы қағаздардың өзіндік номиналымен байланысты, өндіріске немесе

кәсіпорынға салынған нақты капиталымен байланысты. Егер бағалы қағазға айтылғаннан баға жоғары болса, онда

нарықтық бағасы номиналын жоғарылатады. Бағалы қағаз номиналының нарықтық бағадан ауытқуы «жалған

капиталдың» пайда болғанын көрсетеді. Ол нақты капиталдың құжаттық негізі болып табылады.

Жалған капиталдың бағасы екі кілттік факторлармен анықталады:

капиталға сұраным мен ұсынымдардың қатынасымен;

бағалы қағаздардың капиталданған пайда көлемімен.

Жалған капитал бағасы бағалы қағаздардан түсім көлемі мен ұсынымының капитал сұранымының өсуіне

тікелей пропорционалды. Капитал ұсынымының жоғарылауы оның сұранымы мен мемлекеттегі банктік

процентке кері пропорционалды. Сондықтан жалған капитал жиі нарықтың өзгешеліктеріне қатысты. Осыдан

жалған капитал деп – нақты капитал нарығын айтамыз. Бұл капиталды инвестициялауға байланысты. Бұл

процесс капиталдың төменгі түсімінен жоғарысына ауысуына жатады. Егер берілген тауарға сұраным өссе, онда

оған деген баға өседі, оларды өндіруден табыс көбейеді. Бағалы қағаздар берілген механизмнің жұмысын

қамтамасыз ету қаражаттары болып табылады. Олардың көмегімен корпорацияның және тұлғалардың бос

капиталы жұмылдырылады қаржылық құралдары сатусатып алу арқылы қоғамға қажетті бағытқа бағытталады.

Осыдан қоғамдық өндіріс структурасының пайда болуы көрсетіледі, сонымен қатар тапшылықсыз экономика

пайда болады. Практикада бағалы қағаздарға деген сұраным инвесторлар жағынан келесі факторлардың

әсерімен қалыптасады:

табыстардивиденд қалпында, процент жәнеқүрстық өсім бағасымен түсім әкелуімен көрсетіледі;

тәуекел көлеміменбелгілі бір қаржылық шығындар болуымен;

өтеу пайыздығымениемденушіге ақшалайқаражаттар алуымен байланысты;

Қаржылық инвестициялау процесінде баға құрайтын факторларды үш топқа бөлуге болады:

1. зерзаты (объектілік)

2. спекуляциялық (нарықтық)

3. субъектілік

Зерзатты факторлар қаржылықнарықта макромикродеңгейлерде көрінеді. Макроэкономикалық

факторларға келесілер жатады:

мемлекеттіңэкономикалық тұрақтылығыменперспективті өсімі ;

ішкі жалпы өнім (ІЖӨ) құрылымында жинақ пен ипайдалану қатынасы ;

мемлекеттікқарызкөлеміжәнеоның ішкі жалпы өнім үлес салмағы;

корпорацияға деген салықтық ауыртпашылық және қарыздық пайыз ставкасы;

мемлекеттің инфляция қарқыны;

Алып сатарлық факторлар құрамынан келесілерді ажыратуға болады:

бағалы қағаздарды сатудың «бағдарламасы» көлемі;

қор нарығындағы «жиынтық қысқа жайғасымның» жағдайы;

корпорацияның өз акцияларын сатып алуы; СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Бағдарламалы сауда акция курсы мен оларға деген фьючерстік бағалардың арасындағы өзгерістер

алынған капиталды айқындайды. Бұл фактор акцияның биржалық сатылымына қосымша тұрақсыздық әкеледі.

Жиынтық қысқа жайғасым мерзімге сатылған акция көлемін көрсетеді.Егербұлкөрсеткішжоғарыласа,

ондакөптеген инвесторлардың бір мерзімде акция курсының төмендеуіне қатынасын көрсетеді. Бұл жағдай

бағалы қағаздардың биржалық сатылымына тұрақсыздық әкеледі.

Кәсібиқатысушылардың қызметі үш лицензия түрімен бекітіледі:

бағалы қағаз нарығына қатысушының кәсіби лицензиясы;

тізім жүргізу қызметін жүзеге асырудағы лицензиясы;

қор биржасының лицензиясы;

ҚР қор нарығында реттеу зерзаттары болып, келесіқызмет түрлері табылады. Брокерлік реттеу,

бағалықағаздармен(нар) азаматтық құқықтық келісімдер жасаумен, келісім шартпен немесе

тапсырма берумен, сонымен бірге келісім шарттағы комиссионердің жоқтығы негізінде келісімді

жүргізудекөрінеді.Келісімдер, клиент тапсырмасымен жүргізілетіндері,барлықжағдайлардаброкердің диллерлік

операцияларымен салыстырғанда бірінші атқаруға жатады, брокердің немесе диллердіңқоса атқаруда.

Диллерлік(реттеу) қызмет өз атынан, өз қаржысына бағалы қағаздарды сату сатып алубағаларынжариялай

отырып, келісімдер жүгізуші. Диллерзаңдытұлғаболуымүмкін,(мысалға,коммерциялық банк), коммерциялық

мекеме болып табылады.Бағалықағаздарды басқарудағықызмет заңды тұлғалармен немесе жеке кәсіпкерлермен

сенімді қызмет мерзімімен өз атынан және сыйақы негізінде жүзеге асырылады. Сенімді қызмет басқаруларды

барынша қосады:

бағалы қағаздармен;

бағалы қағаздарға салуға арналған, ақшалай қаражаттар;

ақшалай қаражаттармен және бағалы қағаздармен, қаржылық құралды басқару процесінде алынған.

Нарықтыңкәсібиқатысушысы,

қызметіменайналысушыҚР

нормативтікактілеріменжәнеклиент келісімімен анықталады. Егер басқарушы клиентіне шығын келтірсе, өзінің

шоты тұрғысынан барлық шығындарды өтеуге міндетті.

бағалықағаздарды

басқару

Депозитарист

қолданушы

бағалықағаздардысақтаунемесеоларғадегенқұқықты

есесптеу

тұрғысынан.Депозитаристжәнедепонентарасындағыбайланыс депозитарлік келісім шартпен реттелінеді. Ол

жазбаша түрде болады.

қызметтерін

депозитарист

тұлға,

Эмиссиондабағалықағазсертификатықұжатэмитенттен міндеттемелердің орындалуын талап ете алады.

Депозитаристбағалықағаздариемденушісініңтізілім кіріспесі құрылымында немесебасқа депозитарида тіркелуге

құқылы.

Депозитарист

инвесторлар

табылады,келісімдердіңнегізгікөлемінбағалы қағаздармен жасаушылар. Депозитаридің клиенттік базасының

мінезі мен бағытын ескере отырып, ең үлкен топқа қосааламыз есептікжәнекастодиалды.

тұтынушыболыпинституционды

қызметтерін

Кастодиалды депозитарии өзінің атауын ағылшын терминнен алды «қамқорлық» (custody). Олардың

айырмашылығы инвесторларға қызмет көрсету,дербестегенкелісімдернегізіндежүргізу болып табылады.

Депозитариитүрінеқарамастан

үшбасты

бөлімшелердіқосады:клиентпен жұмыс, келісімдер және есеп айырысу;корпоративтікқызмет және айырысуды

салыстыру бойынша.

ұйымдастырушылыққұрылымы

оның

Бағалы қағаздар иемденушілерініңреестрдікіргізуқызметі

өңдеуді,

мәліметтердісақтаужәне ұсынуды жиынтықтайды. Бұл қызметпен тек қана заңды тұлғалар айналысуға құқылы

( реестрұстаушыларынемесетіркеушілері).Тіркеуші,

системаға кіргізілген реестр жүргізуші бағалы

қағаздарэмитентін иемденуші, олармен келісім жүргізуге құқысыз.

фиксацияны,

жиынды,

Реестр ұстаушысы болып, эмитентнемесеқор нарығының кәсіби қатысушысы бола алады. Егер

иемденушілер саны 500ден асса, реестр ұстаушысы болып, мамандандырылған (кәсіпорын)ұйымкеледі, олқор

нарығының кәсібиқатысушысы. Реестрдіжүргізу құрылымынакіретінмәліметтерді жинауды, регистратор басқа

регистраторға бере алады.

Реестр бағалы қағаз иемденушілерінің сандық көрсеткішінің тізімі, сонымен бірге номиналдық құны және

оларға тиесілі бағалы қағаздар категориясыныңтізімін көрсетеді.Атаулыбағалықағаз иемденушілері мен

номиналды ұстаушыларыреестрдіжүргізу системасына мәліметтерді беру құқықтарынұстауғатиісті.

Қор биржасыболып ұйымдастыруқызметінбасқақызмет түрлеріменқоспайтын сатуды ұйымдастырушы

табылады.Қор нарығында сатуды ұйымдастырушы клиент үшін келесі мәліметтерді алуы тиіс:

нарық қатысушысының сатылымға жіберілу ережесі;

бағалы қағаздардың сатылымға жіберілу ережесі ;

(листинг) келісім қорытындысы немесе салыстыру ережесі;

келісімнің орындалу және тіркелу ережесі ; СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

бағамен айла шарғы жасауды шектеу ережесі;

қор нарығында қызмет көрсету кестесін ұсыну;

көрсетілгент ережеге енгізу туралы реттеме;

сатылымға жіберілген бағалы қағаздар тізімі.

Сатылымды ұйымдастырумен жаслған әркелісім, қызығушылық көрсеткен тұлғаға мәліметтер береді

келісім жасау күні мен сағаты;

бағалы қағаздар атауы;

бағалы қағаздардың мемлекеттік тіркеу номері;

бір бағалы қағаз құны және жалпы саны.

Қорбиржасысатылымныңөтужәне қайдаөтетіні,уақыты туралы, бағалы қағаз тіркелімі және (котировка)

баға берілімі туралы сатылымның көпшіліккежариялануын жәнежариялануын қамтамасыз етуге тиісті.

Бағалы қағазсұранымменұсынымдысалыстырунәтижесі тұрақты баға болып келеді, олар бойынша

қаржылыққұралдар сату сатыпалынуыжүргізіледі. Қорбиржасындағы сатылым"екі жақты аукционды

"көрсетеді.Егержайаукциондабірғанасатушы менбірнеше сатып алушы болса, онда қор биржасындағы сатып

алушылар қаржылық құралдарды иемдену үшін өтініш беріледі, ол сатушыларөткізугеұсынымжасайды.Баға бір

акцияға деген есеп бойынша беріледі,бірақбазистікоперациялықөлшемболып, 100 акцияны қосатын "толық

топтама" келеді.

АҚШта қор биржасында (келесі) бағанышектеужайғасымы негізінде бұйрықтың келесі сынаптамалары

қолданылады

1. Нарықтық бұйрық (market order) –ағымдағы түсімі көп бағаға акцияның қандай да бір түрін сату,

сатыпалутуралыбұйрық, яғни акцияны төмен бағамен сатып алу немесе жоғары бағамен сату.

2. Лимит бұйрығы(limit order) – акцияныкелісілгенбағаменсату,сатып алуғабұйрық, яғни минималдысату

құны немесе максималды сатып алу құны.Егерберілгенлимитжетілмесе,онда брокермен бұйрық орындалмайды.

3. Аралық буын бұйрығы (стопприказstoplossorder) Акцияны сатусатып алынуын солуақытта,

егербағабұйрықта. Көрсетілген деңгейдеболса,брокергебұйрық беру. Инвесторлар брокерлерінебір күнге, бір

демалысқа,бір айға бұйрықберугеқұқылы

4.«Күшін жойғанға дейінгі » бұйрық оның жүзеге асырылғанынша жүргізіледі (немесе күшін жойған).

Бағалы қағаздардың биржалық бағамын қалыптастыру барлық әлем биржасында келесі бес ережені

ұстанады

1.Анықталатын биржалық баған әруақытта максималды келісім саны жүгізілуіне байланысты болады.

2.Барлық өтініштер, "еңжақсыкурстар"көрсетілгендері, бірінші баға ұсынылымыкезінде жүргізіледі.

3.Барлықөтініштер,максималдыдеңгейқұнысатыпалуда немесе минималдысы сатуда жүргізілу мазмұны;

4.Барлық өтініштер,олардабағакелтірімді,максималдыққа жақындайтындарсатылымда,жекежеке(сатыла

алады) өткізім алады;

5.Барлық өтініштер,

анықталғанбағамнан төменбағалар көрсетілген сатып алынғанда,

(реализацияланбайды)өткізілмейді.

3. Корпорацияларды ңнегізгі капиталы.

Негізгі қапиталтүсінігі, оның құрылымы және корпорация қаржысын ұйымдастырудағы ролі.

Негізгі құралдардың материалдық емес активтермедің, аяқталмаған капиталды құрылыстың, ұзақ мерзімді

инвестициялардың экономикалық табиғаты, құрамы және құрылымы.

Негізгі капиталды бағалау әдістері.

Бастапқы, қалпына келу, жойылу және қалдық құндар негәізгі қорларды қайта бағалаудың мәні.

Амортизация , оның аударылуы және негізгі капиталды жаңартудағы рөлі. Амортизацияны аудару

әдістері.

Корларды қолдану тиімділігінің қөрсеткіштері.

Корпорацияның инвестициялық қызметінің қаржылық аспектілері, жинақтардың мәні жәнеинвестициялар

мен инвестициялық қызметінің экономикалық мазмұны.

Қазақстандағы қазіргі кездегі корпорациялардыңинвестициялық саясатының ерекшеліктері. Капитал

салымдары негізгі негізгі капиталды ұдайы өндіру тәсілі ретінде.

Инвестициялар түрлері тікелей,нақты; портфельдік және венчурлық инвестициялар.

Негізгі қорларды жөндеуді қаржыландыру инвестицияларды негізгі қорларға және материалдық емес

активтерге қаржыландыру қөздері.

Негізгі құралдар менматериалдық емес активтердің экономикалық табиғаты.Корпорация

жүйесіндегі негізгі құралдар дегеніміз өндірісте ұзақ уақыт бойы /бір жылдан астам уақыт/ пайдаланылатын

өзінің бастапқы заттай нысанын /пішінін, түрін/ сақтай отырып, құнын шығарылған өнімге, орындалған жұмысқа, СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

көрсетілген қызметке біртіндеп бөліпбөліп есептелген амортизациялық аударым мөлшерінде ауыстыратын

еңбек құралдарын, яғни материалдық активтерді айтады.

Негізгі құралдарға – қозғалмайтын мүлік, жер учаскелері, үйлер мен ғимараттар, өткізгіш тетіктер,

машиналар мен жабдықтар, өлшеуіш және реттеуіш аспаптары мен құралдары, есептеуіш машиналар мен

техникалары және олардың бағдарламалық құралдары, көлік тасымалдау құралдары, аспаптар, өндірістік және

шаруашылық құралжабдықтары, өнім және жұмыс малдары, көп жылдық көшеттер, шаруашылықтыңішкіжолы,

тағы да басқалар жатады.

Негізгі құралдарды – халық шаруашылығының салаларына қарай топтастырған кезде олардың қатысуымен

шығарылған өнімдердің, болмаса орындалған жұмыстармен қызметтердің шаруашылықтың қай түріне

жататындығы негізге алынады. Егер шаруашылық субъектідегі негізгі құралдардың бәрі тек қана субъектінің

негізгі шаруашылығының түріне ғана қызмет істейтін /жасайтын/ болса, онда бұл субъектідегі негізгі

құралдардың барлығы түгелімен сол шаруашылық субъектінің атқаратыын қызметі саласындағы топқа жатады.

Мысалы: өнеркәсіптік кәсіпорындағы өнеркәсіп өнімдерін өндіру процесіне тікелей байланысты негізгі

құралдардың барлығы халық шаруашылығының өнеркәсіп саласына жатады.

Егер корпорацияның балансында осы субъектінің негізгі қызметінен басқа салаларында қызмет атқаратын

өндірістері мен бөлімшелері болса, онда осы бөлімшелер өндірістің атқаратын қызметтерінің сипатына сәйкес

келетін халық шаруашылық саласы қызметі түріндегі топқа жатады.

Негізгі құралдар алдына қойған мақсатына және атқаратын қызметтеріне қарай мына топтарға бөлінеді:

1.үйлер /тұрғын үй, кеңсе үйі, қойма/

2.ғимараттар /көпірлер, жасанды қоймалар/

3.өткізгіш тетіктер /жұмыс машиналары, энергиябөлетін тетіктер, құбырлар/

4.машиналар /бумен жұмыс істейтінжәне іштен жанатын двигательдер, электроаппараттық

трансформаторлар, көтергіш крандар, монометрлер, таразылар/

5.тасымалдау құралдары /жолаушылар мен жүк таситын машиналар, көлікке тіркемелер/

6.құралсаймандар мен жабдықтар /шкафтар, бактар/

7.шаруашылық құралжабдықтары /диван, сейф/

8.жұмыс және өнім малдары;

9.көпжылдық өсімдіктер мен көшеттер;

10. жерді өңдеуге жұмсалған күрделі шығындар;

11. басқа да негізгі құралдар /кітапхана қорлары және тағы басқалары/

Негізгі құралдар кімнің меншігінде, иелігінде екендігінде қарай меншіктік, яғни кәсіпорынның өзіне тиісті

және уақытша жалға алынған болып екіге бөлінеді.

Қазіргі кезде пайдалану барысына қарай негізгі құралдар жұмыс істейтін, жұмыс істемейтін және сақтауда

тұрған деп үш топқа бөлінеді.

Жұмыс істейтіндерге өндіріс процесіндегі, яғни қолданыстағы негізгі құралдар жатады.

Жұмыс істемейтін негізгі құралдардың қатарына тоқтатылған, белгілі себептермен басқа да жаққа әзірге

беріле қоймаған басы артық жабдықтар жатады.

Сақтауда тұрған негізгі құралдардың қатарына келешекте, яғни алдағы уақытта тозып немесе басқа да

жағдайларға байланысты істен шығатын негізгі құралдардың орнына пайдалануға арналған құралжабдықтар

жатады.

Материалдық активтер сатып алыну мақчсатына қарай төмендегідей үш топқа бөлініп есептелінеді:

негізгі құралдар

тауарлыматериалдық қорлар

қаржылық инвестициялар

Мысалы, корпорацияның қызметін атқару барысында қажет болып табылатын өзінің пайдалану

мақсатында сатып алынған көлік құралының негізгі құралдар құрамында есептелінсе, ал сату үшін сатылып

алынған көлік құралдары тауарлыматериалдық қорлар құрамында есептеледі. Корпорацияның өз қызметіне

пайдалануы үшін емес, ұзақ мерзімді қаржы салымы мақсатында алған жер учаскелері мен үйлері қаржылық

инвестициялар ретінде есептеледі.

Негізгі құралдардың тозуы және оларды бағалау маңыздылығы.

Корпорациядағы негізгі құралдар өндіріс процесінде біртебірте тоза бастайды, яғни өзінің бастапқы

сапасын жоғалтады. Олар белгілі бір уақыт өткеннен кейін жарамай қалады да, бұл құралдардың орнына жаңа

негізгі құралдарды алуға түра келеді.

Негізгі құралдардың тозуын табиғи және сапалық тозу деп екіге бөледі. Негізгі құралдардың табиғи тозуы

олардың материалдық жағынан тозуы болып табылады, яғни жұмыс істеу процесінде машиналар мен

құралдардың жеке бөлшектерінің қажалып, үйлер мен ғимараттардың тозығы жетіп құлайтындай дәрежеге жетуі.

Негізгі құралдардың сапалық тозуы олардың толық табиғи тозуы жетпейақ құнсызданып, өндірістің даму СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

процесінен кейін қалуы, яғни активтердің ғылым мен техника дамуының бүгінгі күнгі талаптарына сәйкес

келмейтін жағдайда болуынан пайда болады.

Негізгі құралдардың сапалық тозуының бірінші себебі өндіріс салаларында ғылыми техникалық

прогресстің өсуіне байланысты еңбек өнімділігінің өсуі болып табылады. Еңбек өнімділігі өскен сайын белгілі

бір дайын бұйымды, құралжабдықты және т.б. өндіруге кететін қажетті уақыт азаяды да оның құны соғұрлым

төмендейді. Сөйтіп, еңбек өнімділігінің өсуіне байланысты жаңа құралжабдықтардың бағасы бұрын сатып

алынған осындай негізгі құралдардың бағасына қарағанда арзан болады. Мұндай жағдай корпорацияларына

қымбат және тозыңқырағанмашиналар мен көліктердің құралсаймандардың және т.б. негізгі құралдардың

орнына арзан әрі сапасы жоғары негізгі құралдарды сатып алуды тиімді етеді.

Негізгі құралдардың сапалық тозуының екінші себебі ғылыми техниканың өркендеуіне байланысты толық

жетілген, өнімділігі жоғары әрі тиімді негізгі құралдардың пайда болуына байланысты. Корпорацияларда

өнімділігі төмен негізгі құралдардың орнына, техникалық жағынан жетілдірілген тиімділігі жоғары негізгі

құралдарды пайдалану әр уақытта тиімді болып табылады. Сондықтан өнімділігі жоғары машиналар мен

құралдардың пайда болуы және олардың бағасының арзандауы бұрынғы пайдаланып келген негізгі құралдапрдың

сапалық тозуына әкеліп соқтырады. Барлық корпорациялар қандай меншікте болса да өздерінің негізгі

құралдарының тозу дәрежесін анықтап және оны есептеп отырады.

Корпорацияларда негізгі құралдарды есептеудің келесі әдістері қолданылады:

құнды бірқалыпты есептен шығару әдісі;

құнды орындалған жұмыстың /өндірілген өнімнің/ көлеміне тепетең мөлшерде есептен шығару әдісі

/өндірістік әдіс/;

жылдамдатып есептен шығару әдісі:

а/ қалдық құнының кемуі /қалдықты азайту/ әдісі;

ә/ сандардың жиынтығы бойынша құнын есептен шығару /куммулятивтік әдіс/ әдісі;

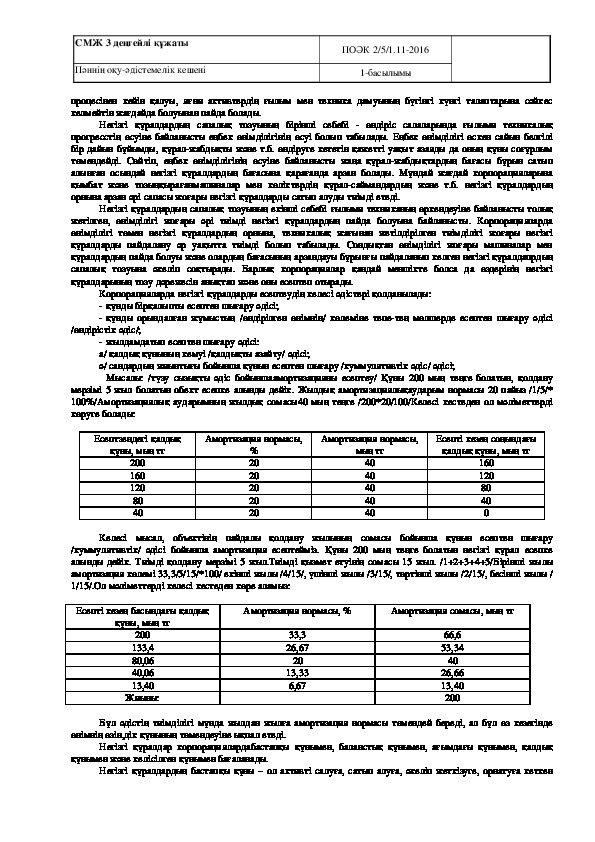

Мысалы: /түзу сызықты әдіс бойыншаамортизацияны есептеу/ Құны 200 мың теңге болатын, қолдану

мерзімі 5 жыл болатын обект есепке алынды дейік. Жылдық амортизациялықаударым нормасы 20 пайыз /1/5/*

100%/Амортизациялық аударымның жылдық сомасы40 мың теңге /200*20/100/Келесі кестеден ол мәліметтерді

көруге болады:

Есептзеңдегі қалдық

Амортизация нормасы,

Амортизация нормасы,

құны, мың тг

200

160

120

80

40

%

20

20

20

20

20

мың тг

40

40

40

40

40

Есепті кезең соңындағы

қалдық құны, мың тг

160

120

80

40

0

Келесі мысал, объектінің пайдалы қолдану жылының сомасы бойынша құнын есептен шығару

/куммулятивтік/ әдісі бойынша амортизация есептейміз. Құны 200 мың теңге болатын негізгі құрал есепке

алынды дейік. Тиімді қолдану мерзімі 5 жыл.Тиімді қызмет етуінің сомасы 15 жыл. /1+2+3+4+5/Бірінші жылы

амортизация көлемі 33,3/5/15/*100/ екінші жылы /4/15/, үшінші жылы /3/15/, төртінші жылы /2/15/, бесінші жылы /

1/15/.Ол мәліметтерді келесі кестеден көре аламыз:

Есепті кезең басындағы қалдық

Амортизация нормасы, %

Амортизация сомасы, мың тг

құны, мың тг

200

133,4

80,06

40,06

13,40

Жиыны:

33,3

26,67

20

13,33

6,67

66,6

53,34

40

26,66

13,40

200

Бұл әдістің тиімділігі мұнда жылдан жылға амортизация нормасы төмендей береді, ал бұл өз кезегінде

өнімнің өзін,дік құнының төмендеуіне ықпал етеді.

Негізгі құралдар корпорациялардабастапқы құнымен, баланстық құнымен, ағымдағы құнымен, қалдық

құнымен және келісілген құнымен бағаланады.

Негізгі құралдардың бастапқы құны – ол активті салуға, сатып алуға, әкеліп жеткізуге, орнатуға кеткен СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

шығындардан, сондайақ сатып алу барысында төленген салық сомаларынан, құрылысты салу кезінде алынған

несие үшін төленетін пайыз сомалары мен бұл құралды белгілі мақсатқа пайдалану үшін жұмыс жағдайына

тікелей байланысты кезкелген шығындардың жиынтығынан тұрады.

Негізгі құралдардың ағымдағы құны – бұл корпорацияның белгілі бір уақыттағы яғни бүгінгі күнгі негізгі

құралдың нарықтық бағасы болып табылады.

Негізгі құралдардың баланстық құны – бұл корпорацияның бухгалтерлік есебінде немесе қаржылық есеп

беру ақпараттарында көрсетілген негізгі құралдардың бастапқы құнынан жинақталған тозу сомасын алып

тастағандағы қалғанқұны болып табылады.

Негізгі құралдардың қалдық құны – бұлнегізгі құралдардың пайдалану мерзімі аяқталғаннан кейін оны

бұзу, жоюдан алынған іске жарамды бөлшектерінің құнынан объектіні есептен шығаруға байланысты

жұмсалатын келешектегі шығындарды алып тастау арқылы анықталады.

Негізгі құралдардың келісілген құны – бұл кезкелген екі жақтың, яғни негізгі құралдарды сатушы мен

алушының арасындағы келісілген құн болып табылады.

Корпорация инвестициялық қызметінің қаржылық аспектілері.

Кезкелген корпорацияның коммерциялық және өндірістік қызметі қалыптасатын инвестициялардың

көлемі және түрімен тығыз байланысты болады. Сондықтан халық шаруашылығының динамикалық дамуы және

тұрақтануы инвестициялықө қызметтің активті қызмет жасауымен түсіндіріледі.Бұл процесстегі негізгірольді

қаржылық және ақшанесиелік саясатты қалыптастыра отырып және инвестициялық процессті өңдей отырып

мемлекет аткарады

«Инвестиция» термині латынның «invest» сөзінен аударғанда «салым салу» деген мағынаны білдіреді.

Басқаша айтқанда, инвестиция – бұл капитал салымын оны ұлғайту мақсатында салымсалу болып табылады.

Салынған капитал салымының өсіміміндетті түрде инвесторлардың инвестициялауының ағымды кезеңіндегі

жекеменшік қорларының шығындарын, инвесторлардың тәуекелділік деңгейін марапаттауғажәне инфляцияға

байланысты жоғалтуларды жабуға жеткілікті болуы тиіс.

Инвестициялар кәсіпкерлік қызметтің объектілеріне салынатын барлық мүліктік және материалдық емес

құндылықтарды сипаттайды, оның нәтижесінде инвестициялық қызметтен пайда алынады немесе қоғамның

дамуына белгілі бір пайдалы тиімділік әкеледі.

Корпорацияның активтеріне салынатын инвестициялар корпорацияның бухгалтерлік балансында сол

жағында, ал оларды қаржыландыру көздері/жекеменшік және заемдық құралдар түрінде/ оң жағында, яғни

пассив бөлімінде көрсетіледі.

Инвеситициялық тауарларды тепетеңдік бағамен сату және сатып алуды қалыптастыратын арнайы сала

инвестициялық нарық деп аталады.

Инвестициялық тауар түріне келесілер жатады:

жылжитын және жылжымайтын мүліктер;

ақша құралдары, мақсатты банктік салымдар, акциялар, облигациялар және тағы басқа да бағалы

қағаздар;

мүліктік құқық, авторлық құқық, лицензия, патенттер, Ноухау, бағдарламалық өнімдер, тәжірбие және

материалдық емес құқықтар;

жерді және басқа да табиғи ресурстарды қолдануға құқық және тағы басқа да мүліктік құқықтар;

Корпорацияның негізгі құралдарына салынатын инвестициялар капиталсалымы түрінде қалыптасады.

Капитал салымына жаңа құрылыс, өндірісті кеңейту, реконстоукциялау, құралдар мен машиналарды өндіру және

тағы басқа шығындардан қалыптасады.

Инвестициялық қызмет – кезкелген корпорациядағы қорлардың жеке айналымдылығының негізі болвып

табылады.

Инвестициялардың корпорациядағы айналымдылығын келесі схемадан көруге болады:

И – Ти Ө Ті – Аі= C, V, m

С = С1, С2

,С2, m = ЖҚ

ЖҚ = ЖҚ1, ЖҚ2

мұндағы: Ти инвестициялық тауарлар

НК – негізгі капитал /негізгі құралдар/

АК – айналым капиталы /айналым құралдары/

ЖК – жұмыс күші

Ө өндіріс фазасы

Ті – инвестициялық айналымның тауарлы базасы

Аі – инвестициялық айналымның ақшалай базасы

С – толықтыру қорлары СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

С1 – материалдық шығындарды , яғни өндірістік шығындарды толықтыруға арналған шығындар

С2 – амортизациялық аударымдар

V – еңбек ақы қоры, мемлекеттік бюджеттен тыс қорларға аударымдар

m – таза табыс

ЖҚ – таза пайдадан және амортизациялық аударымдардан қалыптасқан жинақ қоры

ЖҚ1 – пайдаланылған капиталды толықтыруға бағытталған жинақ қоры

ЖҚ2 – жаңа инвестицияларға пайдаланылатын жинақ қоры

Инвестициялық цикл /кезең/ инвестициялық қызметтің бір айналымы болып табылады. Кезкелген

мемлекетте корпорациялардың инвестициялық қызметін ынталандыру үшін арнайы бағдарламалар қалыптасады.

Көбінесе оларға арнайы салықтық –амортизациялық преференциялар беріледі /табыс бойынша салықтық

жеңілдіктер немесе амортизация нормасына жеңілдіктер/.

Инвестициялық қызмет объектілері келесілер болып табылады:

өндірістік және өндірістік емес бағыттағы жаңа салынатын немесе реконструкцияланатын негізгі

құрылдар, сондайақ, халық шаруашылығының барлық саласындағы айналым активтері;

бағалы қағаздар, яғни қаржылық инвестимциялар;

заңды және жеке тұлғалардың банкке мақсатты ақша салымы;

ғылыми – тхникалық өнім және тағы басқа да материалдық емес активтер;

Инвестициялық қызмет субъектілері:

жұмыстарды орындаушылар /мердігерлер/;

инвесторлар;

инвестициялық қызмет объектілерін қолданушылар;

тауарлы материалды құндылықтарды, құралжабдықтарды, құрылысқа арналған жобалық өнімдерді

тасымалдайтын жабдықтаушылар;

мемлекеттік емес қаржылық делдалдар /коммерциялық және инвестициялық банктер, сақтандыру

компаниялары, инвестициялық қорлар, қор биржалары және тағы басқалар/;

халықаралық қаржылық ұйымдар;

Корпорацияның инвестициялық саясаты олардың инвестициялық стратегиясының белгілі бір бөлігі болып

табылады.

Инвестициялау стратегиясы корпорацияның инвестициялық қызметінің ұзақ мерзімді жүйесін сипаттайды.

Бұл жүйенің міндеті осы инвестицмиялық қызметті дамыту, кеңейту және оған жету үшін неғұрлым тиімді

жолдарды табу болып табылады.

Инвестициялық саясатты өңдеу кезінде ҚРның экономика министрлігімен нұсқау берілетін келесі негізгі

принциптерді қалыптастыру қажет:

қарастырылатын инвестициялардың экономикалық, әлеументтік және ғылымитехникалық максималды

тиімділіне жету;

салынған капитал салымынан корпорацияның табыс табуы;

ақша ресурстарының тиімді қолдануы;

инвеситициялық тиімділігін жоғарылату үшін мемлекет тарапынан қолдау көрсету;

Инвеситициялық саясатты анықтау барысында келесі факторлар есепке алынады:

өндірілетін өнімнің нарықтық жағдайы, оның көлемі, сапасы, бағасы;

кәсіпорынның өндірістік –техникалық деңгейі, оның балансында аяқталмаған өндірістің және қойылмаған

құралжабдықтардың бар болуы;

лизинг бойынша құралдарды алу мүмкіндігі;

корпорацияның қаржыэкономикалық жағдайы /оның төлемқабілеттілігі, баланс ликвидтілігі, қаржылық

деңгейдің сыртқы факторлардан тәуелсіздігі/;

жекеменшік және заемдық капитал арасындағы байланыс;

инвесторлардың мемлекет тарапынан алатын жеңілдіктері;

капитал нарығындағы инвестициялаудың қаржылық шарттары;

корпорацияның қатысуымен қалыптасқан инвестициялық жобаның

коммерциялық және бюджеттік тиімділігі;

инвестициялық тәуекелділік және инвесторларды сақтандыру шаралары;

Корпорацияның инвестициялық саясаты инвестициялық жобаның негізінде қалыптасады.

Инвестициялық жобаның бизнесжоспары келесі негізгі бөлімдерді қамтиды:

Кіріспе

Өндіріс саласының жағдайына сипаттама

Өндірістік жоспар

Өнімді тұтыну және маркетиг жоспары СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Жобаны ұйымдастыру жоспары

Қаржылық жоспар

Капитал шығынының экономикалық тиімділігін бағалау

Корпорацияның инвестициялық саясатын өңдеу кезінде тәуекелділік деңгейінбағалау қажет.

Коммерциялық тәуекелділік /әр түрлі құрылыс, өндірістік, маркетингтік, қаржылық/ және коммерциялық емес

тәуекелділіктің /табиғи төтенше жағдайлар, мемлекеттің экономикалық саясатының өзгеруі/ алдынала деңгейін

біліп жобалау инвестициялық саясаттың белгілі бір құрамды бөлігі болып табылады.

Көптеген тәжірбиеге сәйкес инвестицияларды қаржыландырудың перспективті әдісінің бір түрі жобалық

қаржыландыру болып табылады. Бұл қаржыландырудың үрі көптеген өнеркәсіптік, электроэнергетика және

өндірістік инфрақұрылымның дамуында маңызды роль атқарады.

Жобалық қаржыландырудыңнегізгі принциптері келесілер болып табылады:

жобаның жеткілікті капиталының болуы;

жобалықтәуекелділікті бағалау;

жобалық кепілділіктің болуы;

жобаның барлық аспектілерін өңдеу;

Жобалық қаржыландырудың әдістерін пайдалануды талдау нәтижесінде келесілерге қол жеткізуге

болатыны анықталған:

потенциалды жоба негізінде несие ресурстарын жұмылдыру;

болашақтағы жоба негізінде құқықтық кепілдік алу;

тиімді несие шарттарымен қамтамасыз етілу және т.б.

Капиталдық салымдарды қаржыландырудың лизингтік тәсілі

Табиғи түрі бойынша лизинг – уақытша мүлікті пайдалануға беруге байланысты экономикалық

қатынастар жүйесін білдіреді. Басқаша айтқанда, лизинг – белгіленген төлем бойынша заңды және жеке

тұлғаларға мүлікті пайдалануға беретін инвестициялық қызмет түрі. Лизингтік келісім – лизинг және лизинг

беруші арасындағы келісімшарттың өтуіне қажетті келісімшарттар жиынтығы.

Лизинг құрамына кәсіптік қызметте қажетті жылжымалы және жылжымайтын мүліктер(ғимараттар,

транспорттық құралдар және т.б.) кіреді. Лизинг құрамына жер учаскелері және табиғи объектілер кірмейді.

Несиелік қарымқатынастардың субъектілері – қарыз беруші және қараз алушы, ал объектісі

кәсіпорындағы негізгі капиталдың жеке элементтері.

Лизингтік қарымқатынастардың субъектілері ҚРның резиденттері және резидент еместері болуы

мүмкін. Лизинг ішкі және халықаралық болып бөлінеді. Ішкі лизингті іске асыру барысында, оның барлық

қатысушылары ҚРың резиденттері болып табылады. Оның барлық қатысушылары халықаралық лизингте ҚРың

резиденттер емес.

Лизингке мүлікті беру мерзімі төмендегідей болады:

ұзақ мерзімді 3 жылға немесе одан да көп;

орта мерзімді 3 жылға дейін;

қысқа мерзімді 1,5 жыл;

Лизингке қатысушылар құрамы бойынша төмендегідей бөлінеді:

жанама лизинг – пайдаланушыға мілүк лизингтік компантя немесе банк арқылы беріледі Осындай

тікелей қаржылық лизинг – мүлік иесі пайдаланушыға объектіні өз бетінше бере алады;

жағдайда үш жақты келісімшартта белгіленеді.

Қаржылық лизингтің бірнеше түрлері бар: қызмет ету лизингі, левереджлизинг, қоржындағы лизинг.

Қызмет ету лизингі, бірнеше қызмет түрлерін атқарады, көбінесе құралжабдықтарды жалға берумен

байланысты.

Қоржындағы лизинг – кәсіпорынның капиталдық салымдары қоржыландырудың тәсілі, бұл жерде

пайдаланушыға жылжымайтын мүлік несие түрінде беріледі.

Сублизинг – экрнрмикалық қарымқатынастардың ерекше бір түрі. Келісім шарт бойынша лизингті алу

барысында үшінші тұлға қатысады.

Лизингктік операцияларға үш немесе одан да көп заңды тұлғалар қатыса алады: лизинг беруші, лизинг

алушы, жеткізуші(дайындаушы).

Қарапайым лизингтік келісімінің қатысушылары арасындағы қарымқатынастар

Операция 1 – лизинг келісімі

Операция 2 – лизинг құралдарын жеткізу

Операция 3 – лизинг құралдарын жеткізушілерге төленетін төлемдер

Операция 4 – лизинг мүлкіне төлем (жалға төлем) СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Жеке лизинг – қаржылық лизингтің күрделі түрі. Қатысушылар құрамында бірнеше компаниялардың және

қаржылық ұйымдардың болуын қалайды. Жеке лизинг, лизинг берушінің техникалық құралдарын жартылай

қаржыландыру барысында қолданылады.

Қазақстанда меншік мүлікті сатып алуды қаржыландыратын арнайы компаниялар және ірі коммерциялық

банктер.

негізгі қызметтер үшін төлем;

мүлік аммортизациясы;

инвестициялық шығындар;

несие пайыздарын төлеу;

Лизинг төлемдердің жалпы саласына келесілер кіреді:

Жеке қаржылық лизингтің ірі масштабы операцичларының жүйесі

1. Брокерлер компанияның көрсететін қызметтері үшін комиссиялық сыйақылар.

2. Несие ұсыну жөніндегі несиелік брокерлік компаниялардың сыйақылары.

3. Техникалық құралдарды тұтынушының лизингтік төлемдері.

4. Лизингтік төлемдер (лизинг берушігі)

5. Лизинг берушінің техникалық құралдары қаржыландыруы.

6. Продуцент – компаниясына төлемдер

7. Қаржылық ұйымдардың несиелері.

8. Алғашқыда алынған несие бойынша төлемдер, қосымша көрсетілген қызметтер үшін төлемдер, мүлікті

сақтандыру жөніндегі сақтандыру салымдары, қосымша құнға салынатын салық.

Лизингтік төлемдердің сомасын есептеу үшін лизингтік келісімшарттағы барлық факторлар көлеміне

әсер ететін аннуитеттер формуласы қолданылады:

П – лизингтік төлем;

А – жалға берілетін мүліктік құн;

И – лизингтік келісім бойынша жылдық пайыздық мөлшерлеме;

К – лизингтік төлемдердің саны ;

Т*К – лизингтік мүлік құнының өтелген саны;

Төлемнің құнын анықтау үшін дисконттық көбейткіш формуласы қолданылады (Дк).

1

т*к 1+КК*1/(1+И/К)

= Дк

КҚ – мүліктік қалдық құны;

Лизинг лизинг берушіге келесі артықшылықтарды ұсынады:

ішкі және сыртқы нарықтағы өнім номенклатурасын кеңейтеді;

техникалық құралдар және қызмет көрсетуде қамтамасыз етеді;

ұзақ мерзімді жалға берілетін көліктер мен жабдықтардың экономикалық тиімділігін қамтамасыз

Жобалық қаржыландыру. Дамыған елдердің тәжірибесі көрсеткендей, нақты инвестицияларды

етеді;

қаржымен қамтамасыз етудің перспективтік тәсілі ретінде жобалы қржыландыру қолданылады.

Қазақстанда жобаны қаржыландыру мәселесі толық шешілмеген, бірақ 90 ж.ж. жобаны жоспарлау

мәселесі бойынша шетел экономистері зерттеу жұмыстарын өткізген.

Ірі жобаларды қаржыландыруды ұйымдастыру үшін банікпен бірлесе отырып, техникалықэкономикалық

негізгі және жоспарланатын жобоалаудың бизнесжоспары жасалды.

Көптеген инвестициялық жобалар меншік ресурстары арқылы қаржыландырылады.

Дүниежүзілік тәжірибеде жобаны толық регреспен қаржыландыру кең дамуда. Мұндай тәсілді қолдану

ақшалай қаржыларды және жобаны қаржыландыру мәселесін шешуге көмектеседі.

Ал шектеулі регреспен жобаны қаржыландыру жобалау өткізумен байланысты барлық тәуекелдерді

бағалауға мүмкіндік береді. Ірі масштабы жобаларды өткізуге қатысатын қатысушылар келесілер бола алады:

Жобаның демеушілері;

Жобалы компаниялар;

Қарызгерлер (коммерциялық банктер):

Мердігерлер;

Жеткіщушілер;

Сақтандыру компаниялары;:

Бағалы қағаздар мен акцияларды иемденетін институтционалдық инвесторлар; СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Инвестициялық қызмет объектілерін басқаратын оператор компания;

Тауарларды сатып алушылар;

Жобаны қаржыландырудың әртүрлі тәсілдерін қолдану компаниялар үшін қаржы нарығында керкеті

Өнімдібөлу келісімі негізінде капиталдық салымдарды қаржыландыру

Көп өндіру өндірісіндегі инвестициялық қызметтердің маңызды рөлін өтімді бөлу келісімі атқарады. ҚР

ның заңдылықтары бойынша міндетті салық төлемдерінің орнына басқа жүйе ұсынылады. Бұл жүйе бойынша

мемлекет тен инвестор арасында төлемдер туралы келісімшарт жасалады. Ал шығарылған өнім бірдей

мөлшерде бөлінеді.

Өнімді бөлісу туралы келісімге сәйкес ҚР үкімімен белгілі бір мерзімге орын толтыру түрінде жер

қойнауларын қолдануға айрықша құқықтар беріледі. Жер қойнауларын пйдалану үшін инвесторларға сәйкесінше

лицензия беріледі.

Жер қойнауларын пайдалану құқықтары келесілері:

объективті факторлармен шарттастырылған жер қойнауларын пайдалану залалдығы, мемлекет тарапынан

паидалы қазба кеніштерін әзірлеу, минералды шикізат басының ұлғаюы, әзірлеуді тоқтату жағымсыз әлеуметтік

зардаптарға әкелуі мүмкін;

жаңа ірі пайдалы қазба кеніштерін игеруге техникалық және қаржылық ресурстардың жетіспеуі;

арнайы жоғары шығынды технологияларды тарту және әзірлеу;

белгілі бір аймақтарды энергетикалықотын шикізаттармен қамтамасыз ету, жаңа жұмыс орындарын

құру. Жұмыспен нашар қамтылған халық аймақтары мен региондарын қолайлы әлеуметтік жағдаймен

қамтамасыз ету.

Табысқа салынатын салық және жер қойнауларын пайдалану үшін төленетін төлемдер саналғанда,

келісімшарттың пайдалану күші басталған күннен бастап инвестор басқа да салықтардан, алымдардан,

акциздерден және де бюджеттік жұмыс төленетін міндеттерден босатылады.

Табысқа салынатын салықтың ерекшеліктері:

1.Салық салудың объектісі табыс әкелетін өнімнің құны

2.Басқа да қызмет түрлері бойынша табысқа салынатын салық

3.Есеп алу мөлшерлемелері бойынша төленетін табысқа салынатын салық

4.Екі жақты келісім бойынша табысқа төленетін салық инвестор тарапынан шынайы және құнды нысанда

төленеді.

Жер қойнауларын пайдаланғаны үшін инвестор мемлекетке келесілерді аударады:

1. Белгілі бір нәтижеге жеткендегі бір жолғы төлемдер.

2. Барлау және іздестіру жұмыстарын өткізгені үшін жыл сайынғы төлемдер. Бұл төлемдердің барлық

экономикалықгеографиялық жағдайларға, жер қойнаулары тенімдерінің төлеміне, пайдалы қазба түрлеріне,

жұмыс ұзақтылығына, жер қойнауларының өнімдері және тәуекелділік деңгейіне және геологиялық зерттеудің

деңгейіне де байланысты болуы мүмкін.

Өнімді бөлісу туралы келісімнің орындалуына мемлекеттік бақылауды федералдық органдар жүргізеді.

Сонымен қатар өнімді бөлісу келісімі инвестор үшін де қолайлы. Ұзақ мерзімге жұмыс тұрақтылығын

қамтамасыз етеді. Келісімге өзгерістер енгізу тек қана екі жақтың келісумен жүргізіледі.

Қазіргі кезде Қазақстан инвесторлары мен Қазақстандағы шетел инвесторларын мұнай кеніштері

қызықтырады. Бірақ, инвестициялаудың мұндай түрі қатты пайдалы қазбаларды әзірлеу кезінде тиімді (алтын,

күміс, түсті және сиректі металдар). Өнімді бөлісу туралы келісім Қзақстан экономикасының нақты

секторларына шетел инвестицияларын тартуға қолайлы мүмкіншілік туғызады.

Амортизация және оның негізгі капиталды жаңартудағы рөлі

Амортизация ақша түріндегі негізгі қорлардың тозуын көрсетеді. Бұл өндірілген өнімнің құнына кіреді,

яғни өнімді өткізуден түскен түсімнен амортизациялақ аударым ретінде шегеріліп, амортизациялық қорда

жиналады.Амортизация келесі әдістердің бірімен есептеледі:

1 желілік тәсілі

2 қалдықты азайту тәсілі

3 куммулятивтік әдіс

4 өнімнің (жұмыстың) көлеміне үйлесімді құнды игеру.

Желеілік әдісі амортизация негізгі қордың бастапқы немесе қалпына келтіру құны және негізгі қордың

пайдалы қолдану мерзімінен сапалынған амортизацияның нормасы (NA) арқылы есептелінеді.

Қалдықты азайту әдісі амортизациялық аударымның жылдық сомасы негізгі қордың қалдық құнымен

және пайдалы қолдану мерзімінен саналған амортизацияның нормасымен анықталады.

Амортизациялық тәсіл мына формуламен есептелінеді:

А = негізгі қордың қалдық құны * NA* 2 (прогрессивті тәсіл). СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

Негізгі қордың бастапқы құны амортизайияланады.

Отандық кәсіпорында амортизациялық тікелей құралсайманды қаржыландыру көдері болып

амортизациялық аударым мен таза табыс табылады.

Амортизациялық аударым – инвертардың маңызды қаржыландыру көзі болып табылады. Олар тек қана

жай ұдайы өндірісті де ұлғайтуды қамтамассыз ету ретінде пайдаланылады.

Амортизациялық аударым нақты құралсайманды қаржыландыру үшін пайдаланылады:

шығып қалған жабдықтың орнынв жаңа құралжабдық сатып алу;

өндірістік процессті автоматтандыру және механткаландыру;

ғылыми – зерттеу және тәжірибелік – конструкторлық жұмыстарды жүргізу;

бәсекеге жарамдығын қамтамасыз ету мақсатымен шығарылып жатқан өнімді жаңарту және жаңғырту;

өңдірісті кеңейту, қайта құру және техникамен қайта жабдықтандыру;

жаңа құрылысты қамтамасыз ету;

Негізгі капиталды ұдайы өндіру тәсілі ретінде тікелей инвестициял

Барлық шаруашылық салаларына, оның ішінде, әсіресе, өнеркәсіпте инвестициялық қызметтердің

активизациясынсыз, Қазақстан экономикасының тұрақты және тез даму мүмкін емес. Өйткені экономика

жағдайында маңызды рөл атқарып, инвестициялық саладағы мемлекеттік реттеуге жатқызылады. ҚР ның халық

шаруашылығындағы маңызды мәселерді талдай отырып, келесідегідей қорытынды жасауға болады: олар барлығы

инвестициялық салада шоғырланады, сондықтан да инвестициялық құлдыраудың жалғасуы экономикадағы

тенденциялардың өсуіне әкеледі.

«Инвестиция» латын сөзі inwest – «салым» деген мағынаны білдіреді. Үлкен көлемді инвестициялардың

трактовкасы – келешекте өсу мақсатымен салынған капитал салымдары. Келешектегі кезеңде инфляция

шығындары бойынша өтемақы төлеу үшін инвестициялау кезінде алынған капитал өсімі жеткілікті болуы керек.

Инвестициялық қызмет – табыс алу үшін капиталды салымдар жасау. Кәсіпорынның активтеріне

инвестициялар бухгалтерлік баланстық сол жағында, ал қаржыландыру көздері оң жағында (баланс пассивтері).

Олар капиталдың, материалдық емес, айналым және қаржылық активтеріне бағытталынады.

Инвестициялық жоба – экономикалық мақсатты негіздеу, Қазақстан стандарттарына сәйкес капиталдық

салымдарды көлемі мен мерзіміне қарай өткізу.

Басымдық инвестициялық жоба – ҚРның заңды талаптарына сәйкес капиталдық салымдардың жалпы

көлемі.

Инвестициялық жобалаудың басқыншылық мерзімі жобаны алғашқы нақты қаржыландыру көзіндегі

ықтималдық кешігуін, мұндай кезде таза табыспен одан алынатын амортизациялақ шегерістерді алғандағы

айырмашылықтарын көрсетеді.

Салықтық жинақтық жүктеме – ақшалй құралдардың есепайырысу қауымының көлемі, жобаны

қаржыландырудың алғышқы құнына,кезеңдік баж түрінде бюджеттік жүйеге инвестормен төленетін төлемдер,

мемлекеттік салықтар, мемлекеттік бюджеттік емес салымдар.

Инвестициялау негізін кәсіпорынның негізгі және айналым капиталы, яғни экономиканың нақты

секторындағы құралдар салымдары құрайда.

Келесілер инвестициялық тауарлар ретінде танылады:

1. жылжымалы және жылжымайтын мүлік;

2. ақшалай құралдар, мақсатты баніктік салымдар, бағалы қағаздар және басқа да қаржылық активтер;

3. мүліктік құқықтар, лицензиялар, патенттер, НоуХау, бағдарламалық өнімдер, жеке құндылықтар;

4. табиғи ресурстар мен жерді пайдалану мерзімі, басқа да мүліктік құқықтар;

Капиталдық салымдар түрінде іске асатын инвестициялық қызметтердің субъектісі болып, инвесторлар,

тапсырушылар және т.б. ҚР ның аймақтардың тартылған және жеке меншік құралдары қолдана отырып,

инвесторлар капиталдық салымдарын іске асыра алады.

Тапсырыс беруші – инвестициялық жобалауды өткізуге заңды тұлғалар мен азаматтар, тапсырыс беруші

ретінде инвесторлардың өздері де қатыса алады.

Мердігерлер – мердігермен отырған мемлекеттік контракт бойынша қызмет атқаратын жеке және заңды

тұлғалар. Қаржылық жұмыстарды жүргізу үшін лицензиялары болу керек.

Инвестицияның қызмет субъектісі болып, субъектілер арасында мемлекеттік контракт немесе

бекітілмеген тәртіп болмаса, ол субъект функцияларын екеу немесе одан да көп түрлерін қоса алады.

Инвестициялаудың негізгі топтары келесілер:

1. Капиталдық шығындарға ресурстарды қайта жаңғырту, яғни инвестициялық қызметтің нақты

объектілеріне инвестициялаудың трансформация үрдісі.

2. Салынған құралдардың капиталдық құн өсіміне ауысып, жаңа тұтынушылық құнның пайда болуына

әкеледі СМЖ 3 деңгейлі құжаты

Пәннің оқуәдістемелік кешені

ПОӘК 2/5/1.112016

1басылымы

3. Табыс түрінде капиталдық құнның өсімі, инвестициялаудың соңғы мақсатымен өткізіледі. Сонымен,

алдыңғы және соңғы алқалар тобына жататын, жаңа қатынас құрайды: табыс – ресурстар – соңғы нәтиже, яғни

қорлану үрдісі қалыптасады.

4 Корпорациялардың айналым капиталы

Айналым капиталыныңэкономикалық мазмұны және жіктелуі.Айналым капиталын ұйымдастыру

принциптері, олардың құрамы мен құрылымы. Компанияның өндірістік запастары: запастағы қаражаттар,

өндірістегі қаражаттар.Дебиторлық қарыз: оның көлемінің деңгейі және басқару. Компанияның қаражаттары,

олардың түсі мен жүмсалу арналары. Ақша қаражаттары ағымын болжамдау. Қолмақол ақшаны басқару моделі.