Контрольно - оценочные средства по профессиональному модулю ПМ.01 "Ведение кассовых операций", по профессии среднего профессионального образования ФГОС 38.01.03 "Контролер банка"

Материалы предназначены для проведения экзамена по теории МДК.01.01 и МДК.01.02 проводимого в форме тестирования, дифференцированных зачетов по практикам и квалификационного экзамена по профессиональному модулю

КОС_ПМ01_кас_опер.doc

Департамент образования и науки Приморского края

КГБ ПОУ «Колледж машиностроения и транспорта»

СОГЛАСОВАНО:

Председатель МК специальных

дисциплин

Протокол № _____

от «__»____________2016 года

___________________________

УТВЕРЖДЕНО

Заместитель директора по УПР

_______________/Яньшина Т.А./

«___»________________2016 г.

Комплект контрольнооценочных средств по профессиональному модулю

ПМ.01 «Ведение кассовых операций»

основной профессиональной образовательной программы (ОПОП)

по профессии СПО

38.01.03 Контролер банка Комплект контрольнооценочных средств

по профессиональному модулю Ведение кассовых операций

основной профессиональной образовательной программы (ОПОП)

профессии СПО 38.01.03 Контролер банка

Общие положения

Результатом освоения профессионального модуля является готовность обучающегося к

выполнению вида профессиональной деятельности Ведение кассовых операций, и

составляющих его профессиональных компетенций, а также общие компетенции,

формирующиеся в процессе освоения ОПОП в целом.

Формой аттестации по профессиональному модулю является экзамен

(квалификационный).

Форма проведения экзамена (квалификационного): выполнение практических заданий,

защита портфолио

Итогом экзамена является однозначное решение: «вид профессиональной деятельности

освоен / не освоен».

1. Результаты освоения модуля, подлежащие проверке

1.1. Профессиональные и общие компетенции

В результате контроля и оценки по профессиональному модулю осуществляется

комплексная проверка следующих профессиональных и общих компетенций:

Таблица 1

Профессиональные компетенции

ПК 1.1. Выполнять и оформлять

приходные и расходные

кассовые операции.

ПК 1.2. Выполнять операции с

наличными деньгами при

использовании программно

технических средств.

ПК 1.3. Выполнять и оформлять

операции с сомнительными,

неплатежеспособными и

имеющими признаки подделки

денежными знаками Банка

России и иностранных

государств.

ПК 1.4. Выполнять и оформлять

операции с памятными монетами

и драгоценными металлами.

ПК 1.5. Осуществлять контроль

кассовых операций.

Показатели оценки результата

соответствие этапов выполнения и оформления кассовых операций;

правильность оформления приходных и расходных кассовых

документов.

соответствие последовательности приема наличных денег

полистным, поштучным пересчетом, с использованием технических

средств;

соответствие этапов приема сумок с наличными деньгами от

инкассаторских работников;

соответствие этапов осуществления обработки, формирования и

упаковки наличных денег.

последовательность и способы выявления сомнительных,

неплатежеспособных и имеющих признаки подделки денежных знаков;

последовательность заполнения необходимых документов при

выявлении сомнительных, неплатежеспособных и имеющих признаки

подделки денежных знаков Банка России и иностранных государств.

соответствие этапов выполнения и оформления операций по покупке

и продаже памятных монет, слитков драгоценных металлов;

этапы выполнения контроля, пересчета и взвешивания слитков

драгоценных металлов.

правильность оформления кассовых документов по завершении

операционного дня;

правильность формирования дела (сшива) с кассовыми документами;

правильность этапов осуществления внутрибанковского

последующего контроля кассовых операций.

ПК 1.6. Выполнять и оформлять

операции с наличной

иностранной валютой и чеками.

соответствие этапов выполнения идентификации клиента;

правильность оформления операции по покупке и продаже наличной

иностранной валюты;

правильность осуществления заключения операционного дня по операциям с наличной валютой и чеками.

Таблица 2

Общие компетенции

ОК 1. Понимать сущность и социальную

значимость своей будущей профессии,

проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную

деятельность, исходя из цели и способов ее

достижения, определенных руководителем.

ОК 3. Анализировать рабочую ситуацию,

осуществлять текущий и итоговый контроль,

оценку и коррекцию собственной

деятельности, нести ответственность за

результаты своей работы.

ОК 4. Осуществлять поиск информации,

необходимой для эффективного выполнения

профессиональных задач.

ОК 5. Использовать информационно

коммуникационные технологии в

профессиональной деятельности.

ОК 6. Работать в команде, эффективно

общаться с коллегами, руководством,

клиентами.

ОК 7. Работать с клиентами, используя

базовые знания делового русского и

иностранного языков и учитывая

межэтнические и этнические различия.

ОК 8. Эффективно использовать оргтехнику

и соответствующие средства защиты от

опасных и вредных факторов, соблюдать

правила техники безопасности.

Показатели оценки результата

обоснование сущности и социальной значимости своей

будущей профессии;

добросовестное выполнение учебных обязанностей при

освоении профессиональной деятельности

обоснованный выбор и применение методов и способов

решения профессиональных задач в области ведения

кассовых операций;

правильная последовательность выполнения действий

на лабораторных, практических работах, во время

учебной и производственной практик в соответствии с

инструкциями, указаниями и т.п.

способности принимать решения в стандартных и

нестандартных ситуациях и нести за них ответственность.

полнота представлений за последствия некачественно и

несвоевременно выполненной работы

Использование различных информационных источников

(учебной, справочной, технической литературой) для

эффективного выполнения профессиональных задач

применение полученной информации из электронных

учебников, обучающих программ,

Интернетресурсов в профессиональной деятельности.

корректное взаимодействие с обучающимися,

преподавателями и мастерами в ходе обучения;

полнота понимания того, что успешность и

результативность работы зависит от согласованности

действий всех участников команды работающих;

Правильная последовательная работа, как с

российскими, так и с иностранными клиентами, учитывая

межэтнические и этнические различия.

правильное и безопасное использование в работе

оргтехники;

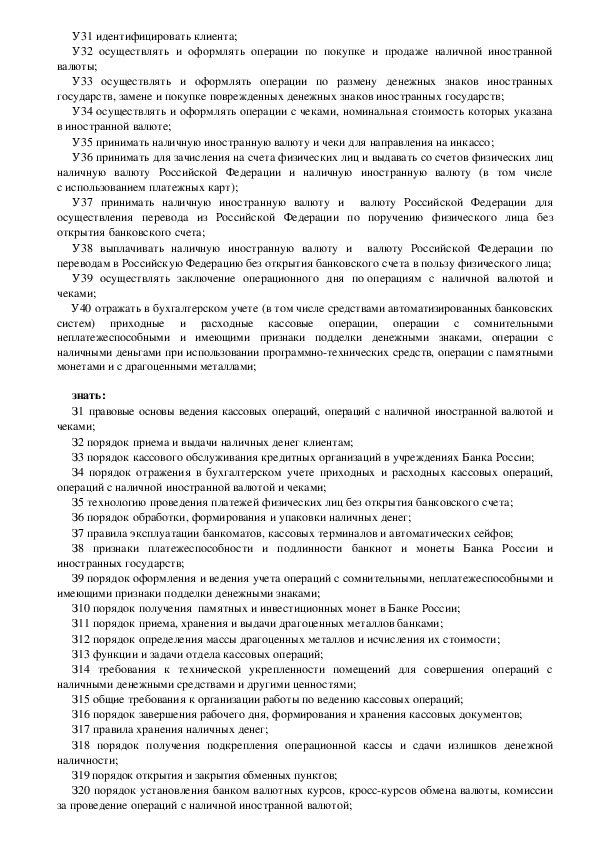

правильная организация рабочего места. 1.2. «Иметь практический опыт – уметь – знать»

В результате изучения профессионального модуля обучающийся должен:

иметь практический опыт:

ПО 1. проведения кассовых операций;

уметь:

У1 проверять правильность оформления документов по приему и выдаче наличных денег,

У2 принимать наличные деньги полистным и поштучным пересчетом с использованием

ценностей, бланков;

технических средств;

У3 принимать сумки с наличными деньгами от инкассаторских работников и представителей

организаций;

У4 осуществлять проверку денежных знаков, выявлять сомнительные, неплатежеспособные и

имеющие признаки подделки денежные знаки;

У5 заполнять необходимые документы при выявлении сомнительных, неплатежеспособных и

имеющих признаки подделки денежных знаков Банка России;

У6 оформлять документы по результатам экспертизы;

У7 осуществлять выдачу наличных денег, ценностей, бланков;

У8 заполнять кассовые документы при приеме и выдаче наличных денег, ценностей, бланков

(в том числе средствами автоматизированных банковских систем);

У9 осуществлять обработку, формирование и упаковку наличных денег;

У10 получать и оформлять подкрепление операционной кассы;

У11 подготавливать излишки денежной наличности для сдачи в учреждение Банка России и

оформлять соответствующие документы;

У12 выполнять и оформлять переводы денежных средств по поручению физических лиц

без открытия банковских счетов;

У13 осуществлять вложение наличных денег в сумку или индивидуальное устройство для

хранения, вскрывать сумки и обрабатывать изъятые из них наличные деньги;

У14 передавать заведующему кассой и принимать у заведующего кассой наличные деньги и

сумки с денежной наличностью;

У15 загружать в кассовые терминалы и банкоматы и изымать из них наличные деньги;

У16 изымать из автоматического сейфа сумки с наличными деньгами;

У17 оформлять документы на излишки и недостачи при пересчете наличных денег, изъятых из

сумок;

У18 осуществлять покупку и продажу памятных монет;

У19 заполнять документы по операциям с памятными монетами;

У20 осуществлять визуальный контроль, пересчет и взвешивание слитков драгоценных

металлов;

У21 сличать данные контрольного пересчета и взвешивания с данными сопроводительных

документов;

У22 принимать и выдавать драгоценные металлы в физической форме;

У23 заполнять документы по операциям с драгоценными металлами;

У24 вести книгу учета принятых и выданных ценностей;

У25 оформлять и сдавать заведующему кассой кассовые документы по завершении

операционного дня;

У26 формировать дела (сшивы) с кассовыми документами;

У27 проводить ревизию наличных денег;

У28 осуществлять внутрибанковский последующий контроль кассовых операций;

У29 обеспечивать работу обменного пункта в начале операционного дня;

У30 определять эквивалентные суммы в национальной и иностранной валюте в соответствии с

установленными курсами покупкипродажи иностранной валюты; У31 идентифицировать клиента;

У32 осуществлять и оформлять операции по покупке и продаже наличной иностранной

валюты;

У33 осуществлять и оформлять операции по размену денежных знаков иностранных

государств, замене и покупке поврежденных денежных знаков иностранных государств;

У34 осуществлять и оформлять операции с чеками, номинальная стоимость которых указана

в иностранной валюте;

У35 принимать наличную иностранную валюту и чеки для направления на инкассо;

У36 принимать для зачисления на счета физических лиц и выдавать со счетов физических лиц

наличную валюту Российской Федерации и наличную иностранную валюту (в том числе

с использованием платежных карт);

У37 принимать наличную иностранную валюту и валюту Российской Федерации для

осуществления перевода из Российской Федерации по поручению физического лица без

открытия банковского счета;

У38 выплачивать наличную иностранную валюту и валюту Российской Федерации по

переводам в Российскую Федерацию без открытия банковского счета в пользу физического лица;

У39 осуществлять заключение операционного дня по операциям с наличной валютой и

чеками;

У40 отражать в бухгалтерском учете (в том числе средствами автоматизированных банковских

систем) приходные и расходные кассовые операции, операции с сомнительными

неплатежеспособными и имеющими признаки подделки денежными знаками, операции с

наличными деньгами при использовании программнотехнических средств, операции с памятными

монетами и с драгоценными металлами;

знать:

З1 правовые основы ведения кассовых операций, операций с наличной иностранной валютой и

чеками;

З2 порядок приема и выдачи наличных денег клиентам;

З3 порядок кассового обслуживания кредитных организаций в учреждениях Банка России;

З4 порядок отражения в бухгалтерском учете приходных и расходных кассовых операций,

операций с наличной иностранной валютой и чеками;

З5 технологию проведения платежей физических лиц без открытия банковского счета;

З6 порядок обработки, формирования и упаковки наличных денег;

З7 правила эксплуатации банкоматов, кассовых терминалов и автоматических сейфов;

З8 признаки платежеспособности и подлинности банкнот и монеты Банка России и

иностранных государств;

З9 порядок оформления и ведения учета операций с сомнительными, неплатежеспособными и

имеющими признаки подделки денежными знаками;

З10 порядок получения памятных и инвестиционных монет в Банке России;

З11 порядок приема, хранения и выдачи драгоценных металлов банками;

З12 порядок определения массы драгоценных металлов и исчисления их стоимости;

З13 функции и задачи отдела кассовых операций;

З14 требования к технической укрепленности помещений для совершения операций с

наличными денежными средствами и другими ценностями;

З15 общие требования к организации работы по ведению кассовых операций;

З16 порядок завершения рабочего дня, формирования и хранения кассовых документов;

З17 правила хранения наличных денег;

З18 порядок получения подкрепления операционной кассы и сдачи излишков денежной

наличности;

З19 порядок открытия и закрытия обменных пунктов;

З20 порядок установления банком валютных курсов, кросскурсов обмена валюты, комиссии

за проведение операций с наличной иностранной валютой; З21 порядок подкрепления внутренних структурных подразделений уполномоченных банков

денежной наличностью и другими ценностями;

З22 порядок доставки денежной наличности и других ценностей из внутреннего структурного

подразделения в уполномоченный банк;

З23 порядок проведения операций с наличной иностранной валютой;

З24 операции с денежными средствами или иным имуществом, подлежащие обязательному

контролю;

З25 типичные нарушения при совершении кассовых операций; в том числе с наличной

иностранной валютой и чеками.

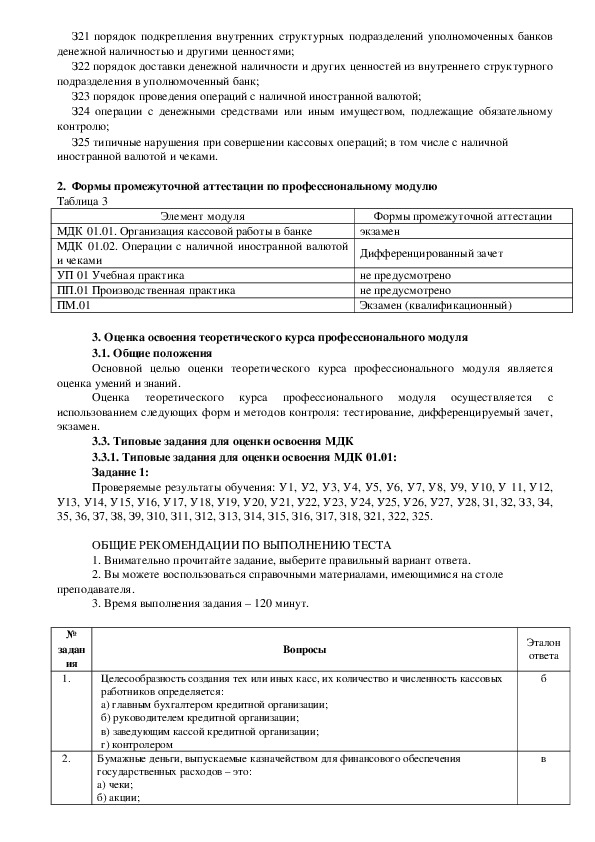

2. Формы промежуточной аттестации по профессиональному модулю

Таблица 3

Элемент модуля

Формы промежуточной аттестации

МДК 01.01. Организация кассовой работы в банке

МДК 01.02. Операции с наличной иностранной валютой

и чеками

УП 01 Учебная практика

ПП.01 Производственная практика

ПМ.01

экзамен

Дифференцированный зачет

не предусмотрено

не предусмотрено

Экзамен (квалификационный)

3. Оценка освоения теоретического курса профессионального модуля

3.1. Общие положения

Основной целью оценки теоретического курса профессионального модуля является

оценка умений и знаний.

Оценка теоретического курса профессионального модуля осуществляется с

использованием следующих форм и методов контроля: тестирование, дифференцируемый зачет,

экзамен.

3.3. Типовые задания для оценки освоения МДК

3.3.1. Типовые задания для оценки освоения МДК 01.01:

Задание 1:

Проверяемые результаты обучения: У1, У2, У3, У4, У5, У6, У7, У8, У9, У10, У 11, У12,

У13, У14, У15, У16, У17, У18, У19, У20, У21, У22, У23, У24, У25, У26, У27, У28, З1, З2, З3, З4,

35, 36, З7, З8, З9, З10, З11, З12, З13, З14, З15, З16, З17, З18, З21, 322, 325.

ОБЩИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ТЕСТА

1. Внимательно прочитайте задание, выберите правильный вариант ответа.

2. Вы можете воспользоваться справочными материалами, имеющимися на столе

преподавателя.

3. Время выполнения задания – 120 минут.

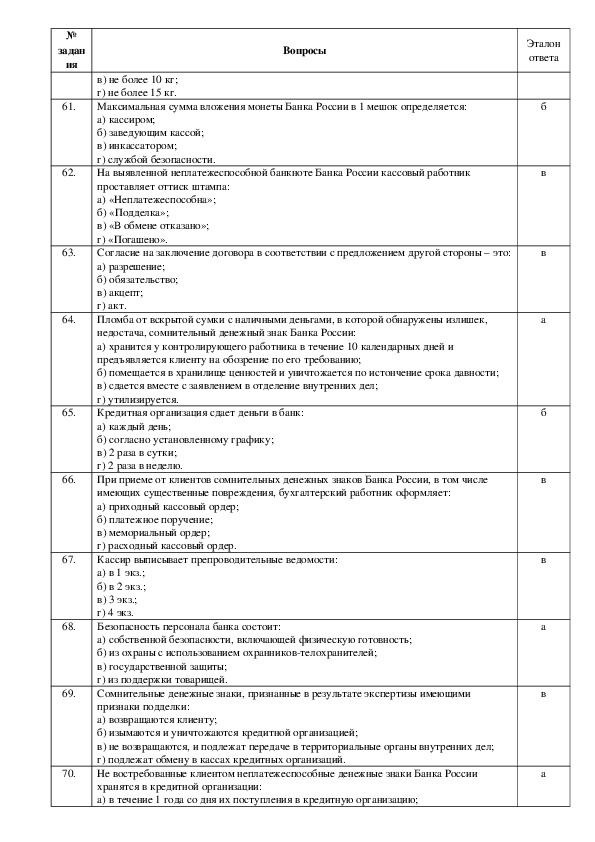

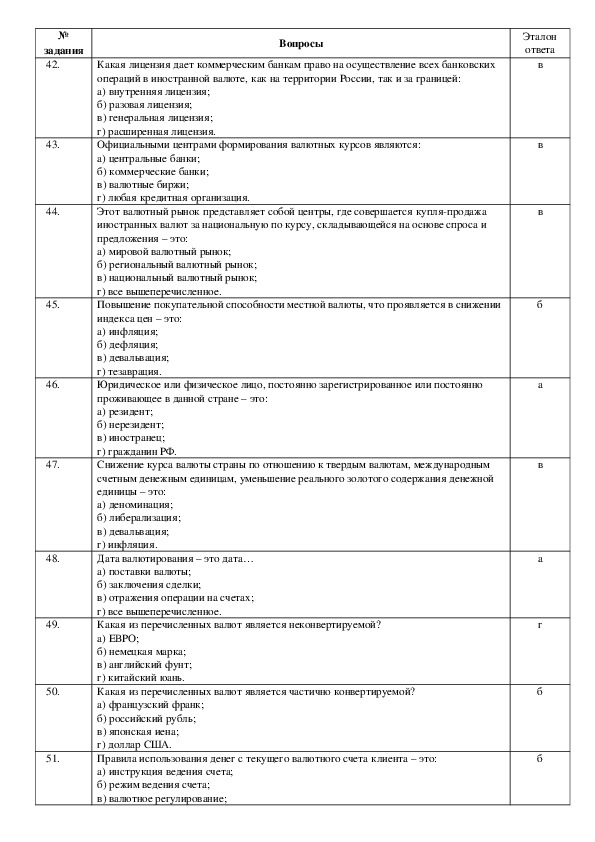

№

задан

ия

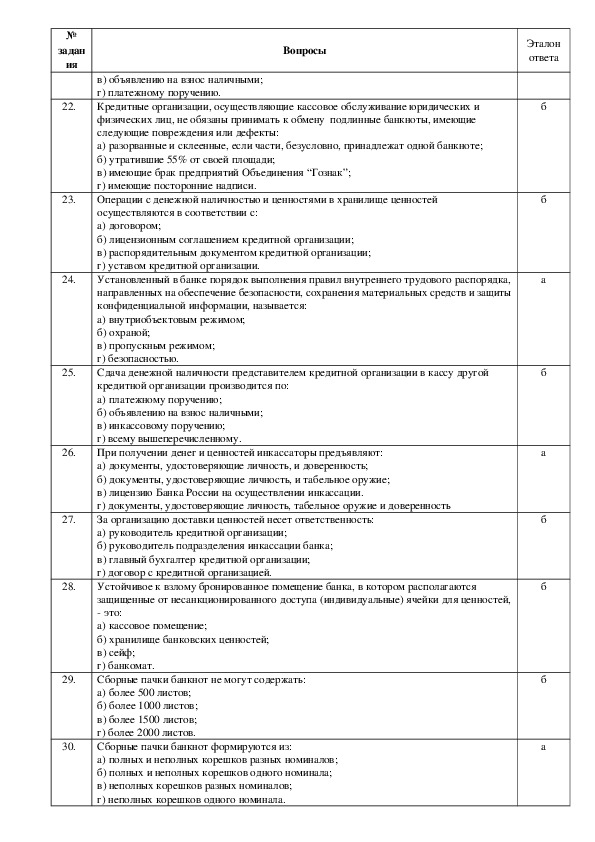

1.

2.

Вопросы

Целесообразность создания тех или иных касс, их количество и численность кассовых

работников определяется:

а) главным бухгалтером кредитной организации;

б) руководителем кредитной организации;

в) заведующим кассой кредитной организации;

г) контролером

Бумажные деньги, выпускаемые казначейством для финансового обеспечения

государственных расходов – это:

а) чеки;

б) акции;

Эталон

ответа

б

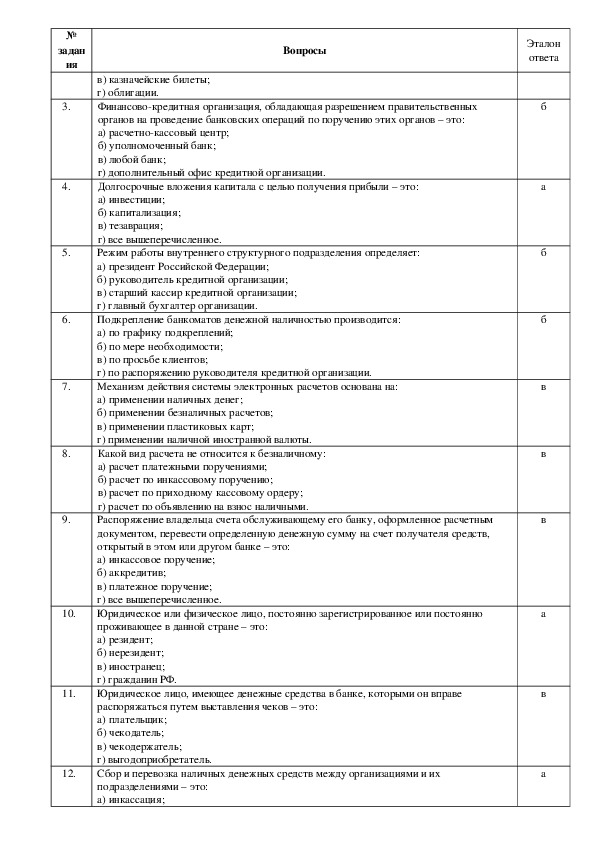

в №

задан

ия

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Вопросы

Эталон

ответа

в) казначейские билеты;

г) облигации.

Финансовокредитная организация, обладающая разрешением правительственных

органов на проведение банковских операций по поручению этих органов – это:

а) расчетнокассовый центр;

б) уполномоченный банк;

в) любой банк;

г) дополнительный офис кредитной организации.

Долгосрочные вложения капитала с целью получения прибыли – это:

а) инвестиции;

б) капитализация;

в) тезаврация;

г) все вышеперечисленное.

Режим работы внутреннего структурного подразделения определяет:

а) президент Российской Федерации;

б) руководитель кредитной организации;

в) старший кассир кредитной организации;

г) главный бухгалтер организации.

Подкрепление банкоматов денежной наличностью производится:

а) по графику подкреплений;

б) по мере необходимости;

в) по просьбе клиентов;

г) по распоряжению руководителя кредитной организации.

Механизм действия системы электронных расчетов основана на:

а) применении наличных денег;

б) применении безналичных расчетов;

в) применении пластиковых карт;

г) применении наличной иностранной валюты.

Какой вид расчета не относится к безналичному:

а) расчет платежными поручениями;

б) расчет по инкассовому поручению;

в) расчет по приходному кассовому ордеру;

г) расчет по объявлению на взнос наличными.

Распоряжение владельца счета обслуживающему его банку, оформленное расчетным

документом, перевести определенную денежную сумму на счет получателя средств,

открытый в этом или другом банке – это:

а) инкассовое поручение;

б) аккредитив;

в) платежное поручение;

г) все вышеперечисленное.

Юридическое или физическое лицо, постоянно зарегистрированное или постоянно

проживающее в данной стране – это:

а) резидент;

б) нерезидент;

в) иностранец;

г) гражданин РФ.

Юридическое лицо, имеющее денежные средства в банке, которыми он вправе

распоряжаться путем выставления чеков – это:

а) плательщик;

б) чекодатель;

в) чекодержатель;

г) выгодоприобретатель.

Сбор и перевозка наличных денежных средств между организациями и их

подразделениями – это:

а) инкассация;

б

а

б

б

в

в

в

а

в

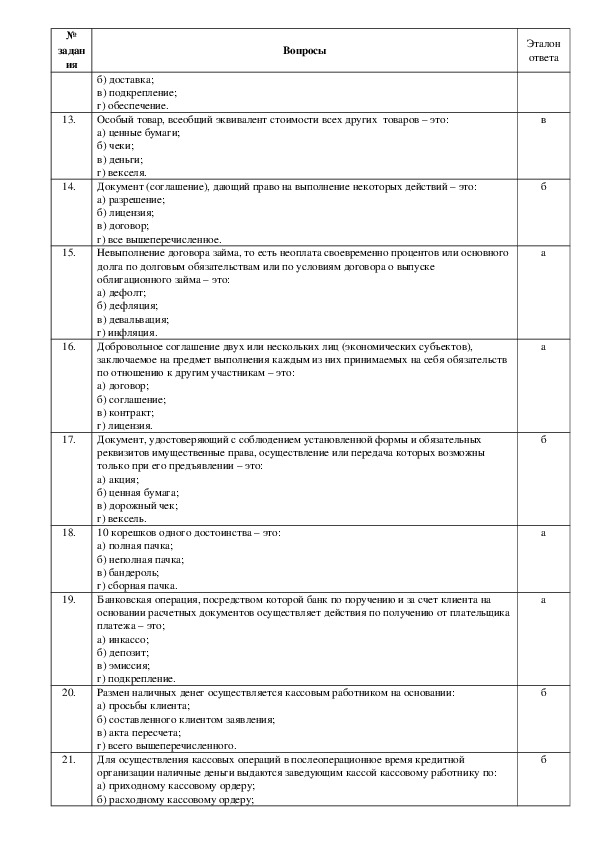

а №

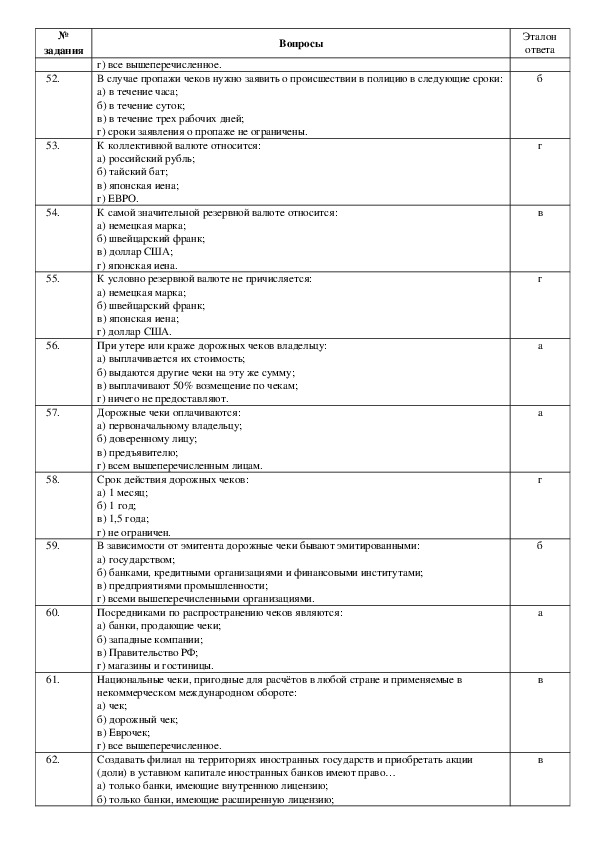

задан

ия

13.

14.

15.

16.

17.

18.

19.

20.

21.

Вопросы

Эталон

ответа

б) доставка;

в) подкрепление;

г) обеспечение.

Особый товар, всеобщий эквивалент стоимости всех других товаров – это:

а) ценные бумаги;

б) чеки;

в) деньги;

г) векселя.

Документ (соглашение), дающий право на выполнение некоторых действий – это:

а) разрешение;

б) лицензия;

в) договор;

г) все вышеперечисленное.

Невыполнение договора займа, то есть неоплата своевременно процентов или основного

долга по долговым обязательствам или по условиям договора о выпуске

облигационного займа – это:

а) дефолт;

б) дефляция;

в) девальвация;

г) инфляция.

Добровольное соглашение двух или нескольких лиц (экономических субъектов),

заключаемое на предмет выполнения каждым из них принимаемых на себя обязательств

по отношению к другим участникам – это:

а) договор;

б) соглашение;

в) контракт;

г) лицензия.

Документ, удостоверяющий с соблюдением установленной формы и обязательных

реквизитов имущественные права, осуществление или передача которых возможны

только при его предъявлении – это:

а) акция;

б) ценная бумага;

в) дорожный чек;

г) вексель.

10 корешков одного достоинства – это:

а) полная пачка;

б) неполная пачка;

в) бандероль;

г) сборная пачка.

Банковская операция, посредством которой банк по поручению и за счет клиента на

основании расчетных документов осуществляет действия по получению от плательщика

платежа – это;

а) инкассо;

б) депозит;

в) эмиссия;

г) подкрепление.

Размен наличных денег осуществляется кассовым работником на основании:

а) просьбы клиента;

б) составленного клиентом заявления;

в) акта пересчета;

г) всего вышеперечисленного.

Для осуществления кассовых операций в послеоперационное время кредитной

организации наличные деньги выдаются заведующим кассой кассовому работнику по:

а) приходному кассовому ордеру;

б) расходному кассовому ордеру;

в

б

а

а

б

а

а

б

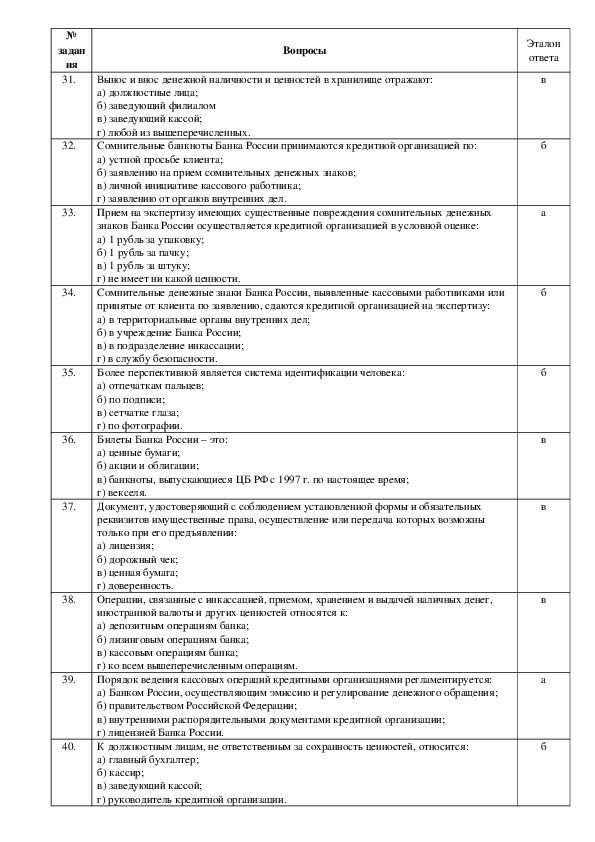

б №

задан

ия

22.

23.

24.

25.

26.

27.

28.

29.

30.

Вопросы

Эталон

ответа

в) объявлению на взнос наличными;

г) платежному поручению.

Кредитные организации, осуществляющие кассовое обслуживание юридических и

физических лиц, не обязаны принимать к обмену подлинные банкноты, имеющие

следующие повреждения или дефекты:

а) разорванные и склеенные, если части, безусловно, принадлежат одной банкноте;

б) утратившие 55% от своей площади;

в) имеющие брак предприятий Объединения “Гознак”;

г) имеющие посторонние надписи.

Операции с денежной наличностью и ценностями в хранилище ценностей

осуществляются в соответствии с:

а) договором;

б) лицензионным соглашением кредитной организации;

в) распорядительным документом кредитной организации;

г) уставом кредитной организации.

Установленный в банке порядок выполнения правил внутреннего трудового распорядка,

направленных на обеспечение безопасности, сохранения материальных средств и защиты

конфиденциальной информации, называется:

а) внутриобъектовым режимом;

б) охраной;

в) пропускным режимом;

г) безопасностью.

Сдача денежной наличности представителем кредитной организации в кассу другой

кредитной организации производится по:

а) платежному поручению;

б) объявлению на взнос наличными;

в) инкассовому поручению;

г) всему вышеперечисленному.

При получении денег и ценностей инкассаторы предъявляют:

а) документы, удостоверяющие личность, и доверенность;

б) документы, удостоверяющие личность, и табельное оружие;

в) лицензию Банка России на осуществлении инкассации.

г) документы, удостоверяющие личность, табельное оружие и доверенность

За организацию доставки ценностей несет ответственность:

а) руководитель кредитной организации;

б) руководитель подразделения инкассации банка;

в) главный бухгалтер кредитной организации;

г) договор с кредитной организацией.

Устойчивое к взлому бронированное помещение банка, в котором располагаются

защищенные от несанкционированного доступа (индивидуальные) ячейки для ценностей,

это:

а) кассовое помещение;

б) хранилище банковских ценностей;

в) сейф;

г) банкомат.

Сборные пачки банкнот не могут содержать:

а) более 500 листов;

б) более 1000 листов;

в) более 1500 листов;

г) более 2000 листов.

Сборные пачки банкнот формируются из:

а) полных и неполных корешков разных номиналов;

б) полных и неполных корешков одного номинала;

в) неполных корешков разных номиналов;

г) неполных корешков одного номинала.

б

б

а

б

а

б

б

б

а №

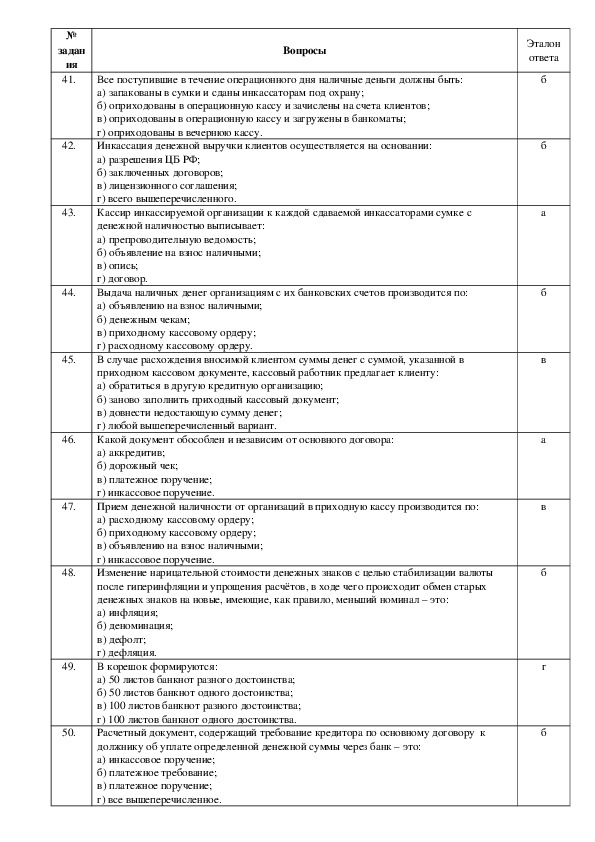

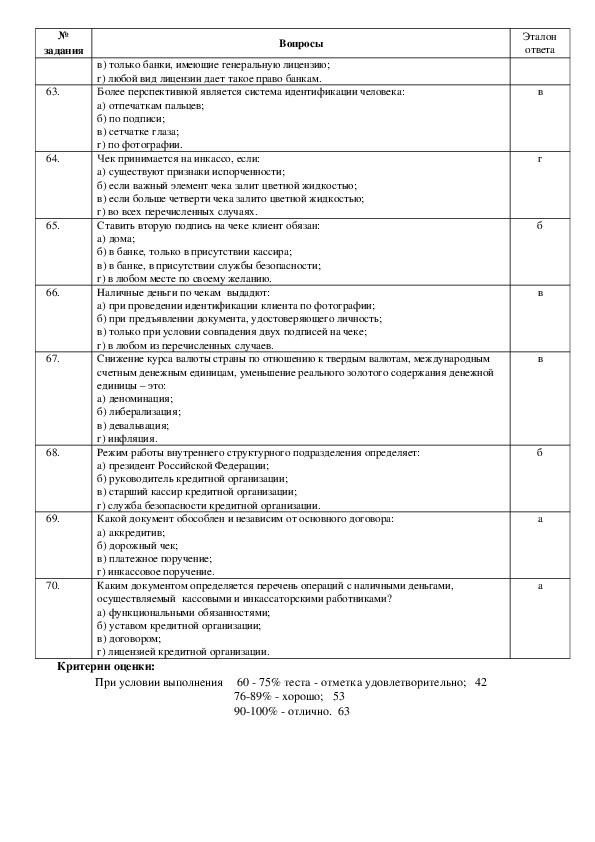

задан

ия

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

Вопросы

Эталон

ответа

Вынос и внос денежной наличности и ценностей в хранилище отражают:

а) должностные лица;

б) заведующий филиалом

в) заведующий кассой;

г) любой из вышеперечисленных.

Сомнительные банкноты Банка России принимаются кредитной организацией по:

а) устной просьбе клиента;

б) заявлению на прием сомнительных денежных знаков;

в) личной инициативе кассового работника;

г) заявлению от органов внутренних дел.

Прием на экспертизу имеющих существенные повреждения сомнительных денежных

знаков Банка России осуществляется кредитной организацией в условной оценке:

а) 1 рубль за упаковку;

б) 1 рубль за пачку;

в) 1 рубль за штуку;

г) не имеет ни какой ценности.

Сомнительные денежные знаки Банка России, выявленные кассовыми работниками или

принятые от клиента по заявлению, сдаются кредитной организацией на экспертизу:

а) в территориальные органы внутренних дел;

б) в учреждение Банка России;

в) в подразделение инкассации;

г) в службу безопасности.

Более перспективной является система идентификации человека:

а) отпечаткам пальцев;

б) по подписи;

в) сетчатке глаза;

г) по фотографии.

Билеты Банка России – это:

а) ценные бумаги;

б) акции и облигации;

в) банкноты, выпускающиеся ЦБ РФ с 1997 г. по настоящее время;

г) векселя.

Документ, удостоверяющий с соблюдением установленной формы и обязательных

реквизитов имущественные права, осуществление или передача которых возможны

только при его предъявлении:

а) лицензия;

б) дорожный чек;

в) ценная бумага;

г) доверенность.

Операции, связанные с инкассацией, приемом, хранением и выдачей наличных денег,

иностранной валюты и других ценностей относятся к:

а) депозитным операциям банка;

б) лизинговым операциям банка;

в) кассовым операциям банка;

г) ко всем вышеперечисленным операциям.

Порядок ведения кассовых операций кредитными организациями регламентируется:

а) Банком России, осуществляющим эмиссию и регулирование денежного обращения;

б) правительством Российской Федерации;

в) внутренними распорядительными документами кредитной организации;

г) лицензией Банка России.

К должностным лицам, не ответственным за сохранность ценностей, относится:

а) главный бухгалтер;

б) кассир;

в) заведующий кассой;

г) руководитель кредитной организации.

в

б

а

б

б

в

в

в

а

б №

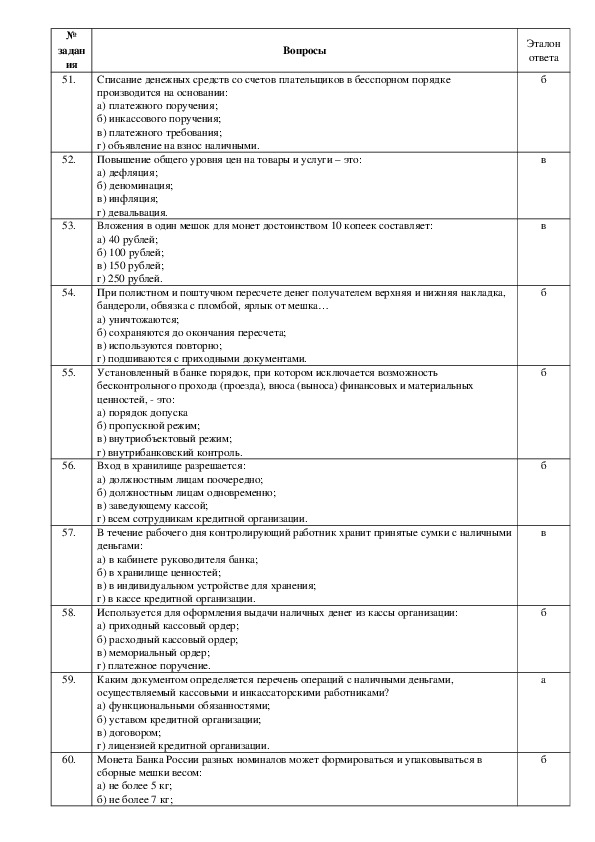

задан

ия

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

Вопросы

Эталон

ответа

Все поступившие в течение операционного дня наличные деньги должны быть:

а) запакованы в сумки и сданы инкассаторам под охрану;

б) оприходованы в операционную кассу и зачислены на счета клиентов;

в) оприходованы в операционную кассу и загружены в банкоматы;

г) оприходованы в вечернюю кассу.

Инкассация денежной выручки клиентов осуществляется на основании:

а) разрешения ЦБ РФ;

б) заключенных договоров;

в) лицензионного соглашения;

г) всего вышеперечисленного.

Кассир инкассируемой организации к каждой сдаваемой инкассаторами сумке с

денежной наличностью выписывает:

а) препроводительную ведомость;

б) объявление на взнос наличными;

в) опись;

г) договор.

Выдача наличных денег организациям с их банковских счетов производится по:

а) объявлению на взнос наличными;

б) денежным чекам;

в) приходному кассовому ордеру;

г) расходному кассовому ордеру.

В случае расхождения вносимой клиентом суммы денег с суммой, указанной в

приходном кассовом документе, кассовый работник предлагает клиенту:

а) обратиться в другую кредитную организацию;

б) заново заполнить приходный кассовый документ;

в) довнести недостающую сумму денег;

г) любой вышеперечисленный вариант.

Какой документ обособлен и независим от основного договора:

а) аккредитив;

б) дорожный чек;

в) платежное поручение;

г) инкассовое поручение.

Прием денежной наличности от организаций в приходную кассу производится по:

а) расходному кассовому ордеру;

б) приходному кассовому ордеру;

в) объявлению на взнос наличными;

г) инкассовое поручение.

Изменение нарицательной стоимости денежных знаков с целью стабилизации валюты

после гиперинфляции и упрощения расчётов, в ходе чего происходит обмен старых

денежных знаков на новые, имеющие, как правило, меньший номинал – это:

а) инфляция;

б) деноминация;

в) дефолт;

г) дефляция.

В корешок формируются:

а) 50 листов банкнот разного достоинства;

б) 50 листов банкнот одного достоинства;

в) 100 листов банкнот разного достоинства;

г) 100 листов банкнот одного достоинства.

Расчетный документ, содержащий требование кредитора по основному договору к

должнику об уплате определенной денежной суммы через банк – это:

а) инкассовое поручение;

б) платежное требование;

в) платежное поручение;

г) все вышеперечисленное.

б

б

а

б

в

а

в

б

г

б №

задан

ия

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

Вопросы

Эталон

ответа

Списание денежных средств со счетов плательщиков в бесспорном порядке

производится на основании:

а) платежного поручения;

б) инкассового поручения;

в) платежного требования;

г) объявление на взнос наличными.

Повышение общего уровня цен на товары и услуги – это:

а) дефляция;

б) деноминация;

в) инфляция;

г) девальвация.

Вложения в один мешок для монет достоинством 10 копеек составляет:

а) 40 рублей;

б) 100 рублей;

в) 150 рублей;

г) 250 рублей.

При полистном и поштучном пересчете денег получателем верхняя и нижняя накладка,

бандероли, обвязка с пломбой, ярлык от мешка…

а) уничтожаются;

б) сохраняются до окончания пересчета;

в) используются повторно;

г) подшиваются с приходными документами.

Установленный в банке порядок, при котором исключается возможность

бесконтрольного прохода (проезда), вноса (выноса) финансовых и материальных

ценностей, это:

а) порядок допуска

б) пропускной режим;

в) внутриобъектовый режим;

г) внутрибанковский контроль.

Вход в хранилище разрешается:

а) должностным лицам поочередно;

б) должностным лицам одновременно;

в) заведующему кассой;

г) всем сотрудникам кредитной организации.

В течение рабочего дня контролирующий работник хранит принятые сумки с наличными

деньгами:

а) в кабинете руководителя банка;

б) в хранилище ценностей;

в) в индивидуальном устройстве для хранения;

г) в кассе кредитной организации.

Используется для оформления выдачи наличных денег из кассы организации:

а) приходный кассовый ордер;

б) расходный кассовый ордер;

в) мемориальный ордер;

г) платежное поручение.

Каким документом определяется перечень операций с наличными деньгами,

осуществляемый кассовыми и инкассаторскими работниками?

а) функциональными обязанностями;

б) уставом кредитной организации;

в) договором;

г) лицензией кредитной организации.

Монета Банка России разных номиналов может формироваться и упаковываться в

сборные мешки весом:

а) не более 5 кг;

б) не более 7 кг;

б

в

в

б

б

б

в

б

а

б №

задан

ия

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

Вопросы

Эталон

ответа

в) не более 10 кг;

г) не более 15 кг.

Максимальная сумма вложения монеты Банка России в 1 мешок определяется:

а) кассиром;

б) заведующим кассой;

в) инкассатором;

г) службой безопасности.

На выявленной неплатежеспособной банкноте Банка России кассовый работник

проставляет оттиск штампа:

а) «Неплатежеспособна»;

б) «Подделка»;

в) «В обмене отказано»;

г) «Погашено».

Согласие на заключение договора в соответствии с предложением другой стороны – это:

а) разрешение;

б) обязательство;

в) акцепт;

г) акт.

Пломба от вскрытой сумки с наличными деньгами, в которой обнаружены излишек,

недостача, сомнительный денежный знак Банка России:

а) хранится у контролирующего работника в течение 10 календарных дней и

предъявляется клиенту на обозрение по его требованию;

б) помещается в хранилище ценностей и уничтожается по истончение срока давности;

в) сдается вместе с заявлением в отделение внутренних дел;

г) утилизируется.

Кредитная организация сдает деньги в банк:

а) каждый день;

б) согласно установленному графику;

в) 2 раза в сутки;

г) 2 раза в неделю.

При приеме от клиентов сомнительных денежных знаков Банка России, в том числе

имеющих существенные повреждения, бухгалтерский работник оформляет:

а) приходный кассовый ордер;

б) платежное поручение;

в) мемориальный ордер;

г) расходный кассовый ордер.

Кассир выписывает препроводительные ведомости:

а) в 1 экз.;

б) в 2 экз.;

в) 3 экз.;

г) 4 экз.

Безопасность персонала банка состоит:

а) собственной безопасности, включающей физическую готовность;

б) из охраны с использованием охранниковтелохранителей;

в) государственной защиты;

г) из поддержки товарищей.

Сомнительные денежные знаки, признанные в результате экспертизы имеющими

признаки подделки:

а) возвращаются клиенту;

б) изымаются и уничтожаются кредитной организацией;

в) не возвращаются, и подлежат передаче в территориальные органы внутренних дел;

г) подлежат обмену в кассах кредитных организаций.

Не востребованные клиентом неплатежеспособные денежные знаки Банка России

хранятся в кредитной организации:

а) в течение 1 года со дня их поступления в кредитную организацию;

б

в

в

а

б

в

в

а

в

а №

задан

ия

71.

72.

73.

74.

75.

76.

77.

78.

79.

80.

Вопросы

Эталон

ответа

б) в течение 1 года со дня заключения экспертизы об их неплатежеспособности;

в) в хранилище ценностей в течение 5 лет;

г) в кассе кредитной организации до востребования.

Счета для аккумулирования сбережений и получения дохода, называются:

а) благотворительными счетами;

б) депозитными счетами;

в) текущими счетами;

г) картсчетами.

Какой счет открывается ни в пользу какоголибо человека, а на конкретную цель:

а) депозитный счет;

б) текущий счет;

в) картсчет;

г) благотворительный счет.

Счета для учета операций с использованием банковских пластиковых карт:

а) депозитный счет;

б) текущий счет;

в) картсчет;

г) благотворительный счет.

Расчетный документ, который содержит требования кредитора по основному договору

к должнику об уплате определенной денежной суммы через банк, называется:

а) платежное поручение;

б) объявление на взнос наличными;

в) платежное требование;

г) инкассовое поручение.

Банковский счет, предусматривающий совершение расчетных операций, не связанных с

предпринимательской деятельностью – это:

а) депозитный счет;

б) текущий счет;

в) картсчет;

г) благотворительный счет.

Структурное подразделение банка, которое осуществляет валютнообменные операции

с физическими лицами с соблюдением требований, инструкций и нормативных актов

Банка России – это:

а) кредитная организация;

б) дополнительный офис;

в) обменный пункт;

г) уполномоченный банк.

Допустимо ли использование личных денег в операционной кассе?

а) допустимо с согласия кассира;

б) допустимо, если не произойдет смешение личных денег и денег в операционной кассе;

в) допустимо в любом случае;

г) не допустимо.

Разрешается ли кассиру хранить личные деньги и ценности в кассе кредитной

организации:

а) разрешается только с согласия руководителя кредитной организации;

б) разрешается только с согласия службы безопасности кредитной организации;

в) разрешается во всех случаях;

г) запрещается.

Физическое или юридическое лицо, получающее выгоду от проводимой сделки; либо,

которому предназначен денежный платеж – это:

а) бенефициар;

б) выгодоприобретатель;

в) арендодатель;

г) варианты а) и б)

Где должны храниться дубликаты ключей от хранилища ценностей банка?

б

г

в

в

б

в

г

г

г

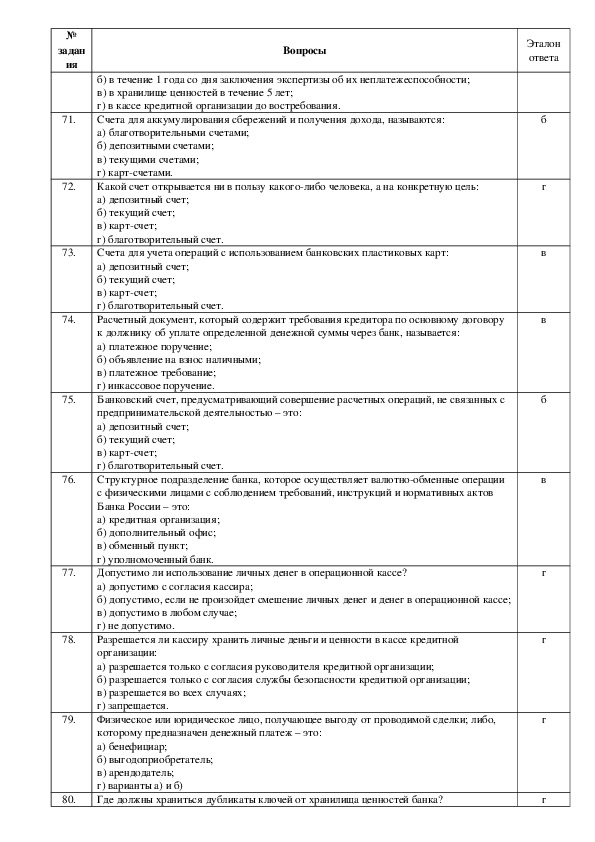

г №

задан

ия

81.

82.

83.

84.

85.

86.

87.

88.

89.

90.

Вопросы

Эталон

ответа

а) в хранилище ценностей этого банка;

б) в другом банке;

в) во внутреннем структурном подразделении этого банка;

г) в сейфе под ответственностью руководителя банка или другого лица,

уполномоченного приказом по банку.

Лицевой счет клиента состоит из:

а) 10 цифр;

б) 16 цифр;

в) 20 цифр;

г) 25 цифр.

Выявленная в ходе проверки недостача должна быть:

а) отнесена на расходы банка;

б) взыскана с виновных;

в) изъята ревизором;

г) внесена в кассу управляющим кредитной организации.

Ревизия кассы проводится для установления:

а) законности, целесообразности ведения кассовых операций;

б) достоверности расчетноплатежных документов;

в) наличия личных денег кассира;

г) всего вышеперечисленного.

Наличные деньги и бланки строгой отчетности хранятся:

а) в специальных бумажных пакетах в тумбочке;

б) в кассетах в банкоматах;

в) в пачках в сейфе;

г) в сумках у инкассаторов.

Ревизия кассы может проводиться:

а) ревизионной комиссией;

б) кассиром с другого банка;

в) недовольным клиентом банка;

г) службой безопасности.

Проверка соответствия установленного порядка ведения операций с наличностью

осуществляется согласно:

а) должностной инструкции кассира;

б) инструкции о кассовых операциях;

в) графика документооборота;

г) всему вышеперечисленное.

При выявлении в кассе большой недостачи руководством выносится решение:

а) о возмещении недостачи;

б) об увольнении кассира;

в) об увольнении заведующей кассой;

г) о списании недостачи на счет убытков банка.

В ходе ревизии кассовые журналы по приходу и расходу проверяется с целью контроля:

а) за полнотой оприходования и обоснованности расхода наличности

б) фактического наличия денег

в) изношенности наличных денежных средств

г) личных денег кассира в кассе.

Выявленный в ходе проверки излишек в кассе должен быть:

а) зачислен на доходы банка;

б) изъят в пользу ревизора;

в) изъят из оборота;

г) выдан премией кассиру.

Выявленные в ходе проверки фальшивые купюры должны быть:

а) отнесены на доходы банка;

б) отнесены на расходы банка;

в) изъяты из оборота;

в

б

б

в

а

б

а

а

а

в №

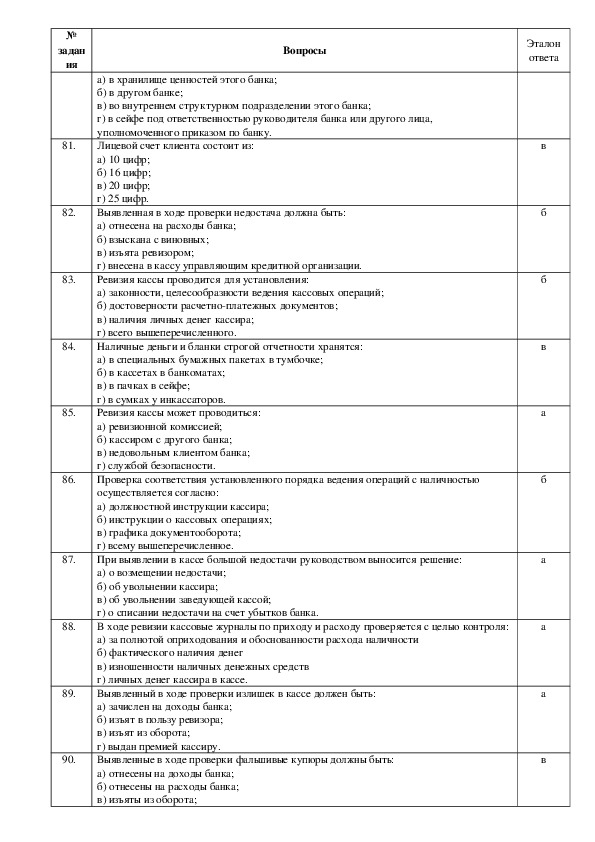

задан

ия

г) возмещены кассиром.

Критерии оценки:

При условии выполнения

Вопросы

Эталон

ответа

60 75% теста отметка удовлетворительно;

7689% хорошо;

90100% отлично.

3.3.2. Типовые задания для оценки освоения МДК 01.02:

Задание 1:

Проверяемые результаты обучения: У29, У30, У31, У32, У33, У34, У35, У36, У37, У38,

У39, У40, З1, 34, З6, З8, З9, З19, З20, З21, З22, З23, З24, З25.

ОБЩИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ТЕСТА

1. Внимательно прочитайте задание, выберите правильный вариант ответа.

2. Вы можете воспользоваться справочными материалами, имеющимися на столе

преподавателя.

3. Время выполнения задания – 120 минут.

№

задания

1.

2.

3.

4.

5.

6.

Вопросы

Денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в

обращении, являющиеся законным платежным средством в соответствующем

иностранном государстве или группе государств – это:

а) акции;

б) чеки в иностранной валюте;

в) ценные бумаги;

г) иностранная валюта.

По отношению к стране нет валюты:

а) национальной;

б) международной;

в) иностранной;

г) коллективной.

Валюта, в которой происходит фактическая оплата товара во внешнеторговой сделке

– это:

а) валюта платежа;

б) валюта сделки;

в) валюта кредита;

г) валюта клиринга

К резидентам не относятся:

а) физические лица, имеющие постоянное место жительства в Российской Федерации,

в том числе временно отсутствующие в Российской Федерации;

б) юридические лица, созданные в соответствии с законодательством Российской

Федерации с местонахождением в РФ;

в) физические лица, имеющие постоянное местожительства за пределами Российской

Федерации, в том числе, временно находящиеся в РФ;

г) дипломатические и иные официальные представительства Российской Федерации,

находящиеся за пределами Российской Федерации.

Кросскурс – это:

а) цена денежной единицы одной страны, выраженная в денежной единице другой

страны;

б) цена денежной единицы одной страны, выраженная в драгоценных металлах;

в) цена денежной единицы одной страны, выраженная в ценных бумагах;

г) соотношение курса валют, определяемое курсом третьей валюты.

Документ, дающий право на выполнение некоторых действий:

Эталон

ответа

г

б

а

в

г

б №

задания

Вопросы

Эталон

ответа

7.

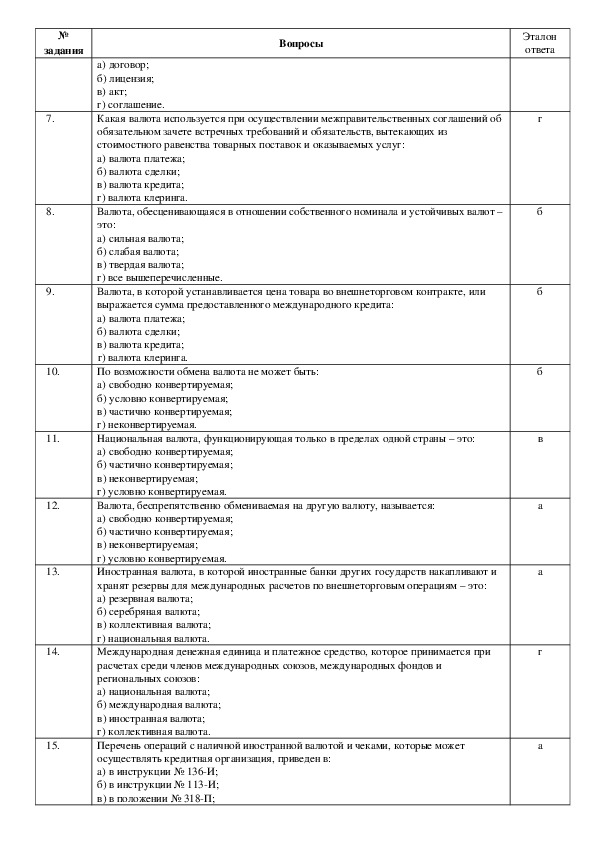

8.

9.

10.

11.

12.

13.

14.

15.

а) договор;

б) лицензия;

в) акт;

г) соглашение.

Какая валюта используется при осуществлении межправительственных соглашений об

обязательном зачете встречных требований и обязательств, вытекающих из

стоимостного равенства товарных поставок и оказываемых услуг:

а) валюта платежа;

б) валюта сделки;

в) валюта кредита;

г) валюта клеринга.

Валюта, обесценивающаяся в отношении собственного номинала и устойчивых валют –

это:

а) сильная валюта;

б) слабая валюта;

в) твердая валюта;

г) все вышеперечисленные.

Валюта, в которой устанавливается цена товара во внешнеторговом контракте, или

выражается сумма предоставленного международного кредита:

а) валюта платежа;

б) валюта сделки;

в) валюта кредита;

г) валюта клеринга.

По возможности обмена валюта не может быть:

а) свободно конвертируемая;

б) условно конвертируемая;

в) частично конвертируемая;

г) неконвертируемая.

Национальная валюта, функционирующая только в пределах одной страны – это:

а) свободно конвертируемая;

б) частично конвертируемая;

в) неконвертируемая;

г) условно конвертируемая.

Валюта, беспрепятственно обмениваемая на другую валюту, называется:

а) свободно конвертируемая;

б) частично конвертируемая;

в) неконвертируемая;

г) условно конвертируемая.

Иностранная валюта, в которой иностранные банки других государств накапливают и

хранят резервы для международных расчетов по внешнеторговым операциям – это:

а) резервная валюта;

б) серебряная валюта;

в) коллективная валюта;

г) национальная валюта.

Международная денежная единица и платежное средство, которое принимается при

расчетах среди членов международных союзов, международных фондов и

региональных союзов:

а) национальная валюта;

б) международная валюта;

в) иностранная валюта;

г) коллективная валюта.

Перечень операций с наличной иностранной валютой и чеками, которые может

осуществлять кредитная организация, приведен в:

а) в инструкции № 136И;

б) в инструкции № 113И;

в) в положении № 318П;

г

б

б

б

в

а

а

г

а №

задания

16.

17.

18.

19.

20.

21.

22.

23.

24.

Вопросы

Эталон

ответа

г) в Федеральном Законе №115ФЗ.

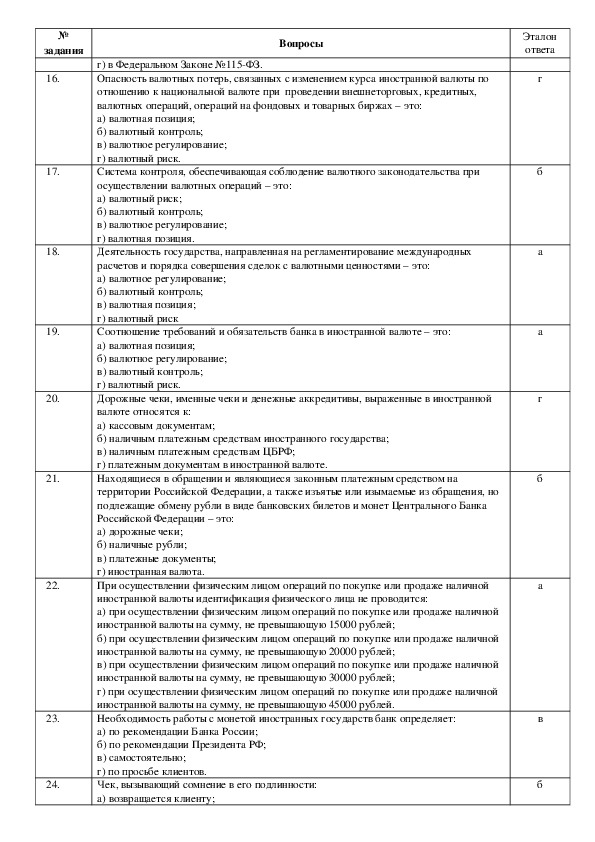

Опасность валютных потерь, связанных с изменением курса иностранной валюты по

отношению к национальной валюте при проведении внешнеторговых, кредитных,

валютных операций, операций на фондовых и товарных биржах – это:

а) валютная позиция;

б) валютный контроль;

в) валютное регулирование;

г) валютный риск.

Система контроля, обеспечивающая соблюдение валютного законодательства при

осуществлении валютных операций – это:

а) валютный риск;

б) валютный контроль;

в) валютное регулирование;

г) валютная позиция.

Деятельность государства, направленная на регламентирование международных

расчетов и порядка совершения сделок с валютными ценностями – это:

а) валютное регулирование;

б) валютный контроль;

в) валютная позиция;

г) валютный риск

Соотношение требований и обязательств банка в иностранной валюте – это:

а) валютная позиция;

б) валютное регулирование;

в) валютный контроль;

г) валютный риск.

Дорожные чеки, именные чеки и денежные аккредитивы, выраженные в иностранной

валюте относятся к:

а) кассовым документам;

б) наличным платежным средствам иностранного государства;

в) наличным платежным средствам ЦБРФ;

г) платежным документам в иностранной валюте.

Находящиеся в обращении и являющиеся законным платежным средством на

территории Российской Федерации, а также изъятые или изымаемые из обращения, но

подлежащие обмену рубли в виде банковских билетов и монет Центрального Банка

Российской Федерации – это:

а) дорожные чеки;

б) наличные рубли;

в) платежные документы;

г) иностранная валюта.

При осуществлении физическим лицом операций по покупке или продаже наличной

иностранной валюты идентификация физического лица не проводится:

а) при осуществлении физическим лицом операций по покупке или продаже наличной

иностранной валюты на сумму, не превышающую 15000 рублей;

б) при осуществлении физическим лицом операций по покупке или продаже наличной

иностранной валюты на сумму, не превышающую 20000 рублей;

в) при осуществлении физическим лицом операций по покупке или продаже наличной

иностранной валюты на сумму, не превышающую 30000 рублей;

г) при осуществлении физическим лицом операций по покупке или продаже наличной

иностранной валюты на сумму, не превышающую 45000 рублей.

Необходимость работы с монетой иностранных государств банк определяет:

а) по рекомендации Банка России;

б) по рекомендации Президента РФ;

в) самостоятельно;

г) по просьбе клиентов.

Чек, вызывающий сомнение в его подлинности:

а) возвращается клиенту;

г

б

а

а

г

б

а

в

б №

задания

Вопросы

Эталон

ответа

б) направляется на инкассо;

в) уничтожается;

г) хранится в кассе кредитной организации до востребования.

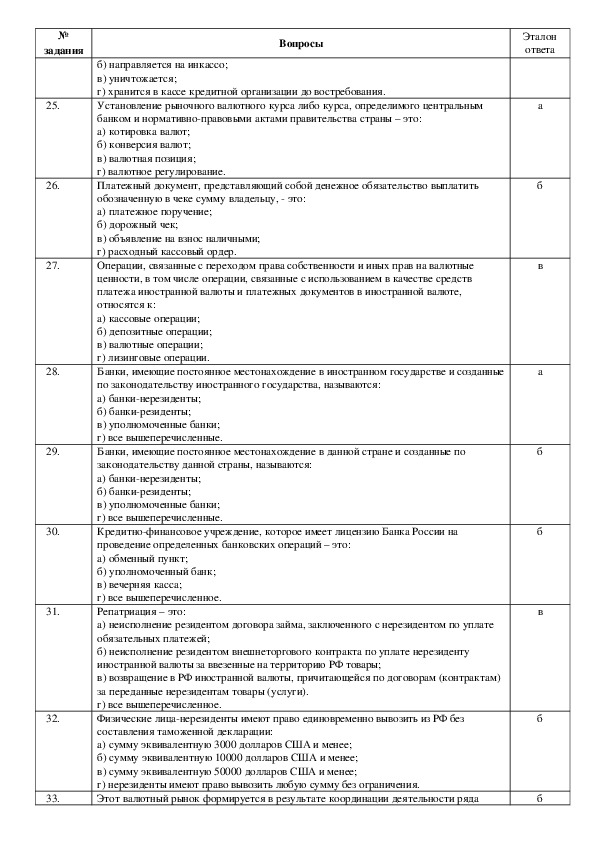

Установление рыночного валютного курса либо курса, определимого центральным

банком и нормативноправовыми актами правительства страны – это:

а) котировка валют;

б) конверсия валют;

в) валютная позиция;

г) валютное регулирование.

Платежный документ, представляющий собой денежное обязательство выплатить

обозначенную в чеке сумму владельцу, это:

а) платежное поручение;

б) дорожный чек;

в) объявление на взнос наличными;

г) расходный кассовый ордер.

Операции, связанные с переходом права собственности и иных прав на валютные

ценности, в том числе операции, связанные с использованием в качестве средств

платежа иностранной валюты и платежных документов в иностранной валюте,

относятся к:

а) кассовые операции;

б) депозитные операции;

в) валютные операции;

г) лизинговые операции.

Банки, имеющие постоянное местонахождение в иностранном государстве и созданные

по законодательству иностранного государства, называются:

а) банкинерезиденты;

б) банкирезиденты;

в) уполномоченные банки;

г) все вышеперечисленные.

Банки, имеющие постоянное местонахождение в данной стране и созданные по

законодательству данной страны, называются:

а) банкинерезиденты;

б) банкирезиденты;

в) уполномоченные банки;

г) все вышеперечисленные.

Кредитнофинансовое учреждение, которое имеет лицензию Банка России на

проведение определенных банковских операций – это:

а) обменный пункт;

б) уполномоченный банк;

в) вечерняя касса;

г) все вышеперечисленное.

Репатриация – это:

а) неисполнение резидентом договора займа, заключенного с нерезидентом по уплате

обязательных платежей;

б) неисполнение резидентом внешнеторгового контракта по уплате нерезиденту

иностранной валюты за ввезенные на территорию РФ товары;

в) возвращение в РФ иностранной валюты, причитающейся по договорам (контрактам)

за переданные нерезидентам товары (услуги).

г) все вышеперечисленное.

Физические лицанерезиденты имеют право единовременно вывозить из РФ без

составления таможенной декларации:

а) сумму эквивалентную 3000 долларов США и менее;

б) сумму эквивалентную 10000 долларов США и менее;

в) сумму эквивалентную 50000 долларов США и менее;

г) нерезиденты имеют право вывозить любую сумму без ограничения.

Этот валютный рынок формируется в результате координации деятельности ряда

а

б

в

а

б

б

в

б

б

25.

26.

27.

28.

29.

30.

31.

32.

33. №

задания

Вопросы

Эталон

ответа

34.

35.

36.

37.

38.

39.

40.

41.

национальных рынков путем объединения нескольких государств вокруг одной (или

нескольких) валюты:

а) национальный валютный рынок;

б) региональный валютный рынок;

в) мировой валютный рынок;

г) все вышеперечисленное.

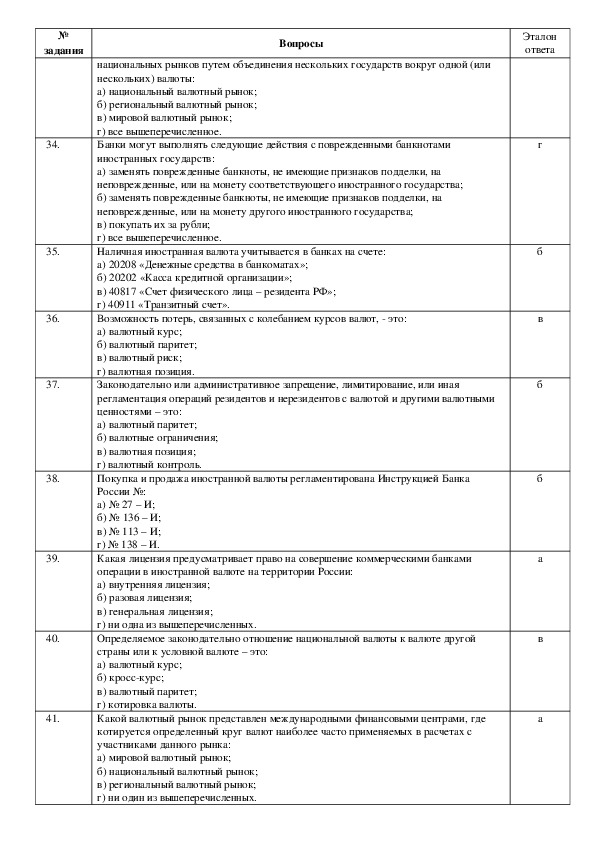

Банки могут выполнять следующие действия с поврежденными банкнотами

иностранных государств:

а) заменять поврежденные банкноты, не имеющие признаков подделки, на

неповрежденные, или на монету соответствующего иностранного государства;

б) заменять поврежденные банкноты, не имеющие признаков подделки, на

неповрежденные, или на монету другого иностранного государства;

в) покупать их за рубли;

г) все вышеперечисленное.

Наличная иностранная валюта учитывается в банках на счете:

а) 20208 «Денежные средства в банкоматах»;

б) 20202 «Касса кредитной организации»;

в) 40817 «Счет физического лица – резидента РФ»;

г) 40911 «Транзитный счет».

Возможность потерь, связанных с колебанием курсов валют, это:

а) валютный курс;

б) валютный паритет;

в) валютный риск;

г) валютная позиция.

Законодательно или административное запрещение, лимитирование, или иная

регламентация операций резидентов и нерезидентов с валютой и другими валютными

ценностями – это:

а) валютный паритет;

б) валютные ограничения;

в) валютная позиция;

г) валютный контроль.

Покупка и продажа иностранной валюты регламентирована Инструкцией Банка

России №:

а) № 27 – И;

б) № 136 – И;

в) № 113 – И;

г) № 138 – И.

Какая лицензия предусматривает право на совершение коммерческими банками

операции в иностранной валюте на территории России:

а) внутренняя лицензия;

б) разовая лицензия;

в) генеральная лицензия;

г) ни одна из вышеперечисленных.

Определяемое законодательно отношение национальной валюты к валюте другой

страны или к условной валюте – это:

а) валютный курс;

б) кросскурс;

в) валютный паритет;

г) котировка валюты.

Какой валютный рынок представлен международными финансовыми центрами, где

котируется определенный круг валют наиболее часто применяемых в расчетах с

участниками данного рынка:

а) мировой валютный рынок;

б) национальный валютный рынок;

в) региональный валютный рынок;

г) ни один из вышеперечисленных.

г

б

в

б

б

а

в

а №

задания

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

Вопросы

Эталон

ответа

Какая лицензия дает коммерческим банкам право на осуществление всех банковских

операций в иностранной валюте, как на территории России, так и за границей:

а) внутренняя лицензия;

б) разовая лицензия;

в) генеральная лицензия;

г) расширенная лицензия.

Официальными центрами формирования валютных курсов являются:

а) центральные банки;

б) коммерческие банки;

в) валютные биржи;

г) любая кредитная организация.

Этот валютный рынок представляет собой центры, где совершается купляпродажа

иностранных валют за национальную по курсу, складывающейся на основе спроса и

предложения – это:

а) мировой валютный рынок;

б) региональный валютный рынок;

в) национальный валютный рынок;

г) все вышеперечисленное.

Повышение покупательной способности местной валюты, что проявляется в снижении

индекса цен – это:

а) инфляция;

б) дефляция;

в) девальвация;

г) тезаврация.

Юридическое или физическое лицо, постоянно зарегистрированное или постоянно

проживающее в данной стране – это:

а) резидент;

б) нерезидент;

в) иностранец;

г) гражданин РФ.

Снижение курса валюты страны по отношению к твердым валютам, международным

счетным денежным единицам, уменьшение реального золотого содержания денежной

единицы – это:

а) деноминация;

б) либерализация;

в) девальвация;

г) инфляция.

Дата валютирования – это дата…

а) поставки валюты;

б) заключения сделки;

в) отражения операции на счетах;

г) все вышеперечисленное.

Какая из перечисленных валют является неконвертируемой?

а) ЕВРО;

б) немецкая марка;

в) английский фунт;

г) китайский юань.

Какая из перечисленных валют является частично конвертируемой?

а) французский франк;

б) российский рубль;

в) японская иена;

г) доллар США.

Правила использования денег с текущего валютного счета клиента – это:

а) инструкция ведения счета;

б) режим ведения счета;

в) валютное регулирование;

в

в

в

б

а

в

а

г

б

б №

задания

Вопросы

Эталон

ответа

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

г) все вышеперечисленное.

В случае пропажи чеков нужно заявить о происшествии в полицию в следующие сроки:

а) в течение часа;

б) в течение суток;

в) в течение трех рабочих дней;

г) сроки заявления о пропаже не ограничены.

К коллективной валюте относится:

а) российский рубль;

б) тайский бат;

в) японская иена;

г) ЕВРО.

К самой значительной резервной валюте относится:

а) немецкая марка;

б) швейцарский франк;

в) доллар США;

г) японская иена.

К условно резервной валюте не причисляется:

а) немецкая марка;

б) швейцарский франк;

в) японская иена;

г) доллар США.

При утере или краже дорожных чеков владельцу:

а) выплачивается их стоимость;

б) выдаются другие чеки на эту же сумму;

в) выплачивают 50% возмещение по чекам;

г) ничего не предоставляют.

Дорожные чеки оплачиваются:

а) первоначальному владельцу;

б) доверенному лицу;

в) предъявителю;

г) всем вышеперечисленным лицам.

Срок действия дорожных чеков:

а) 1 месяц;

б) 1 год;

в) 1,5 года;

г) не ограничен.

В зависимости от эмитента дорожные чеки бывают эмитированными:

а) государством;

б) банками, кредитными организациями и финансовыми институтами;

в) предприятиями промышленности;

г) всеми вышеперечисленными организациями.

Посредниками по распространению чеков являются:

а) банки, продающие чеки;

б) западные компании;

в) Правительство РФ;

г) магазины и гостиницы.

Национальные чеки, пригодные для расчётов в любой стране и применяемые в

некоммерческом международном обороте:

а) чек;

б) дорожный чек;

в) Еврочек;

г) все вышеперечисленное.

Создавать филиал на территориях иностранных государств и приобретать акции

(доли) в уставном капитале иностранных банков имеют право…

а) только банки, имеющие внутреннюю лицензию;

б) только банки, имеющие расширенную лицензию;

б

г

в

г

а

а

г

б

а

в

в №

задания

Вопросы

Эталон

ответа

63.

64.

65.

66.

67.

68.

69.

70.

в) только банки, имеющие генеральную лицензию;

г) любой вид лицензии дает такое право банкам.

Более перспективной является система идентификации человека:

а) отпечаткам пальцев;

б) по подписи;

в) сетчатке глаза;

г) по фотографии.

Чек принимается на инкассо, если:

а) существуют признаки испорченности;

б) если важный элемент чека залит цветной жидкостью;

в) если больше четверти чека залито цветной жидкостью;

г) во всех перечисленных случаях.

Ставить вторую подпись на чеке клиент обязан:

а) дома;

б) в банке, только в присутствии кассира;

в) в банке, в присутствии службы безопасности;

г) в любом месте по своему желанию.

Наличные деньги по чекам выдадют:

а) при проведении идентификации клиента по фотографии;

б) при предъявлении документа, удостоверяющего личность;

в) только при условии совпадения двух подписей на чеке;

г) в любом из перечисленных случаев.

Снижение курса валюты страны по отношению к твердым валютам, международным

счетным денежным единицам, уменьшение реального золотого содержания денежной

единицы – это:

а) деноминация;

б) либерализация;

в) девальвация;

г) инфляция.

Режим работы внутреннего структурного подразделения определяет:

а) президент Российской Федерации;

б) руководитель кредитной организации;

в) старший кассир кредитной организации;

г) служба безопасности кредитной организации.

Какой документ обособлен и независим от основного договора:

а) аккредитив;

б) дорожный чек;

в) платежное поручение;

г) инкассовое поручение.

Каким документом определяется перечень операций с наличными деньгами,

осуществляемый кассовыми и инкассаторскими работниками?

а) функциональными обязанностями;

б) уставом кредитной организации;

в) договором;

г) лицензией кредитной организации.

Критерии оценки:

При условии выполнения

60 75% теста отметка удовлетворительно; 42

7689% хорошо; 53

90100% отлично. 63

в

г

б

в

в

б

а

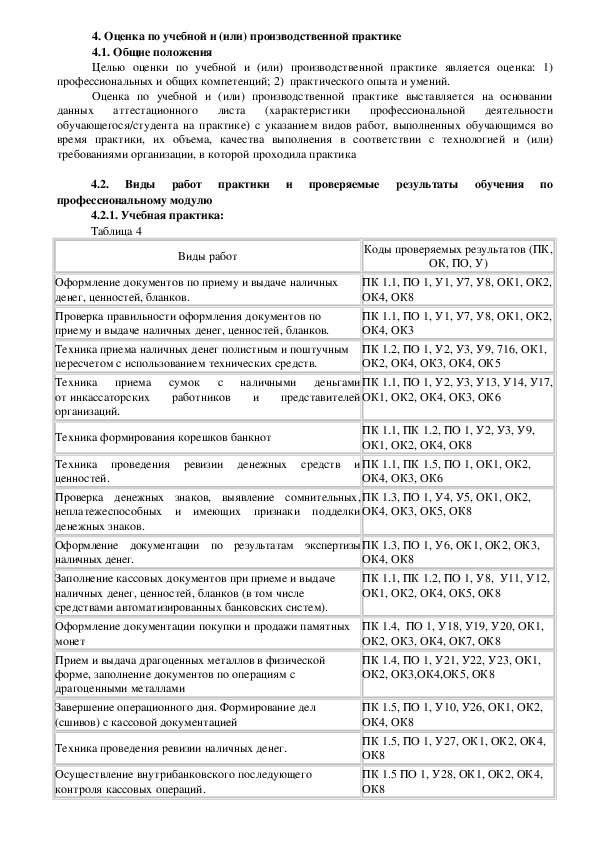

а 4. Оценка по учебной и (или) производственной практике

4.1. Общие положения

Целью оценки по учебной и (или) производственной практике является оценка: 1)

профессиональных и общих компетенций; 2) практического опыта и умений.

Оценка по учебной и (или) производственной практике выставляется на основании

данных аттестационного листа

(характеристики профессиональной деятельности

обучающегося/студента на практике) с указанием видов работ, выполненных обучающимся во

время практики, их объема, качества выполнения в соответствии с технологией и (или)

требованиями организации, в которой проходила практика

4.2.

Виды работ практики и проверяемые результаты обучения по

профессиональному модулю

4.2.1. Учебная практика:

Таблица 4

Виды работ

Оформление документов по приему и выдаче наличных

денег, ценностей, бланков.

Проверка правильности оформления документов по

приему и выдаче наличных денег, ценностей, бланков.

Техника приема наличных денег полистным и поштучным

пересчетом с использованием технических средств.

Техника

приема сумок с наличными деньгами

от инкассаторских работников и представителей

организаций.

Техника формирования корешков банкнот

Техника проведения ревизии денежных средств и

ценностей.

Проверка денежных знаков, выявление сомнительных,

неплатежеспособных и имеющих признаки подделки

денежных знаков.

Оформление документации по результатам экспертизы

наличных денег.

Заполнение кассовых документов при приеме и выдаче

наличных денег, ценностей, бланков (в том числе

средствами автоматизированных банковских систем).

Оформление документации покупки и продажи памятных

монет

Прием и выдача драгоценных металлов в физической

форме, заполнение документов по операциям с

драгоценными металлами

Завершение операционного дня. Формирование дел

(сшивов) с кассовой документацией

Техника проведения ревизии наличных денег.

Осуществление внутрибанковского последующего

контроля кассовых операций.

Коды проверяемых результатов (ПК,

ОК, ПО, У)

ПК 1.1, ПО 1, У1, У7, У8, ОК1, ОК2,

ОК4, ОК8

ПК 1.1, ПО 1, У1, У7, У8, ОК1, ОК2,

ОК4, ОК3

ПК 1.2, ПО 1, У2, У3, У9, 716, ОК1,

ОК2, ОК4, ОК3, ОК4, ОК5

ПК 1.1, ПО 1, У2, У3, У13, У14, У17,

ОК1, ОК2, ОК4, ОК3, ОК6

ПК 1.1, ПК 1.2, ПО 1, У2, У3, У9,

ОК1, ОК2, ОК4, ОК8

ПК 1.1, ПК 1.5, ПО 1, ОК1, ОК2,

ОК4, ОК3, ОК6

ПК 1.3, ПО 1, У4, У5, ОК1, ОК2,

ОК4, ОК3, ОК5, ОК8

ПК 1.3, ПО 1, У6, ОК1, ОК2, ОК3,

ОК4, ОК8

ПК 1.1, ПК 1.2, ПО 1, У8, У11, У12,

ОК1, ОК2, ОК4, ОК5, ОК8

ПК 1.4, ПО 1, У18, У19, У20, ОК1,

ОК2, ОК3, ОК4, ОК7, ОК8

ПК 1.4, ПО 1, У21, У22, У23, ОК1,

ОК2, ОК3,ОК4,ОК5, ОК8

ПК 1.5, ПО 1, У10, У26, ОК1, ОК2,

ОК4, ОК8

ПК 1.5, ПО 1, У27, ОК1, ОК2, ОК4,

ОК8

ПК 1.5 ПО 1, У28, ОК1, ОК2, ОК4,

ОК8 Техника обеспечения работы обменного пункта в начале

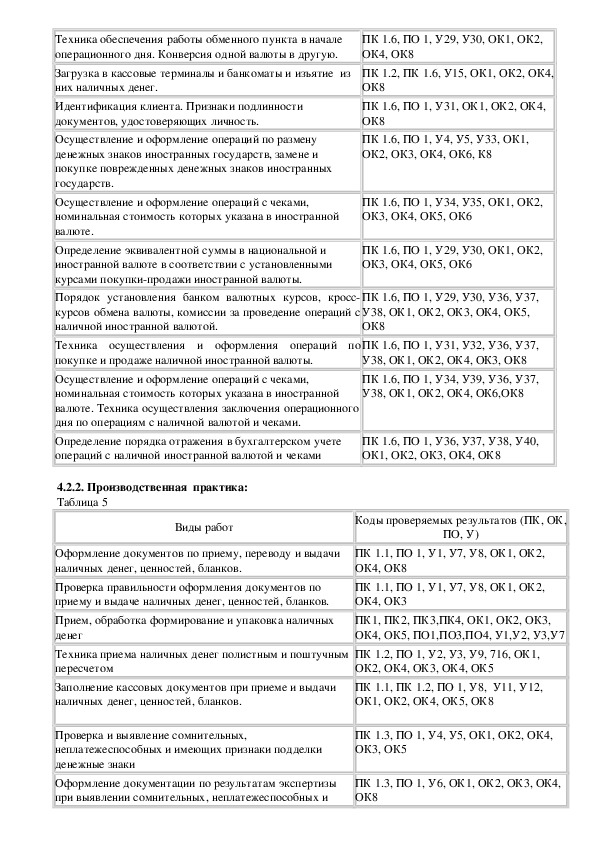

операционного дня. Конверсия одной валюты в другую.

Загрузка в кассовые терминалы и банкоматы и изъятие из

них наличных денег.

Идентификация клиента. Признаки подлинности

документов, удостоверяющих личность.

Осуществление и оформление операций по размену

денежных знаков иностранных государств, замене и

покупке поврежденных денежных знаков иностранных

государств.

Осуществление и оформление операций с чеками,

номинальная стоимость которых указана в иностранной

валюте.

Определение эквивалентной суммы в национальной и

иностранной валюте в соответствии с установленными

курсами покупкипродажи иностранной валюты.

Порядок установления банком валютных курсов, кросс

курсов обмена валюты, комиссии за проведение операций с

наличной иностранной валютой.

Техника осуществления и оформления операций по

покупке и продаже наличной иностранной валюты.

Осуществление и оформление операций с чеками,

номинальная стоимость которых указана в иностранной

валюте. Техника осуществления заключения операционного

дня по операциям с наличной валютой и чеками.

Определение порядка отражения в бухгалтерском учете

операций с наличной иностранной валютой и чеками

ПК 1.6, ПО 1, У29, У30, ОК1, ОК2,

ОК4, ОК8

ПК 1.2, ПК 1.6, У15, ОК1, ОК2, ОК4,

ОК8

ПК 1.6, ПО 1, У31, ОК1, ОК2, ОК4,

ОК8

ПК 1.6, ПО 1, У4, У5, У33, ОК1,

ОК2, ОК3, ОК4, ОК6, К8

ПК 1.6, ПО 1, У34, У35, ОК1, ОК2,

ОК3, ОК4, ОК5, ОК6

ПК 1.6, ПО 1, У29, У30, ОК1, ОК2,

ОК3, ОК4, ОК5, ОК6

ПК 1.6, ПО 1, У29, У30, У36, У37,

У38, ОК1, ОК2, ОК3, ОК4, ОК5,

ОК8

ПК 1.6, ПО 1, У31, У32, У36, У37,

У38, ОК1, ОК2, ОК4, ОК3, ОК8

ПК 1.6, ПО 1, У34, У39, У36, У37,

У38, ОК1, ОК2, ОК4, ОК6,ОК8

ПК 1.6, ПО 1, У36, У37, У38, У40,

ОК1, ОК2, ОК3, ОК4, ОК8

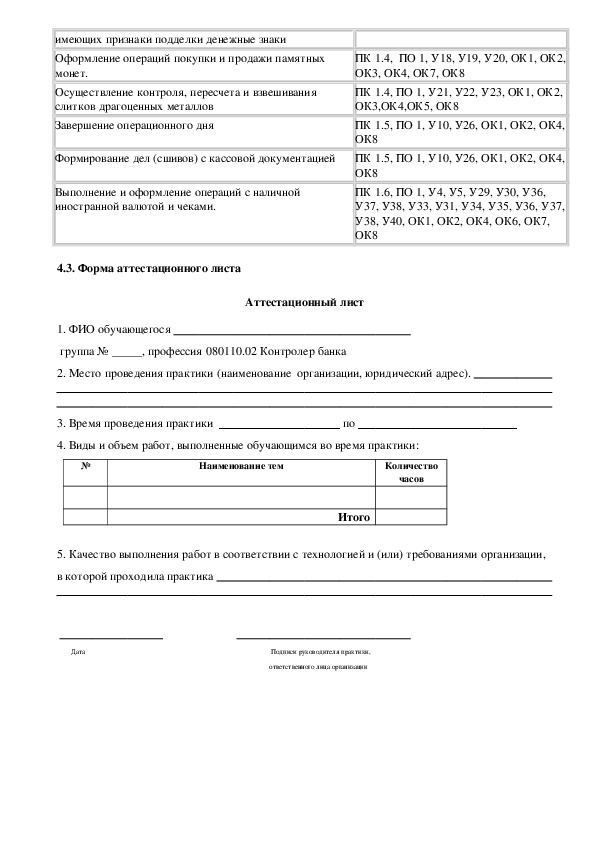

4.2.2. Производственная практика:

Таблица 5

Виды работ

Коды проверяемых результатов (ПК, ОК,

ПО, У)

Оформление документов по приему, переводу и выдачи

наличных денег, ценностей, бланков.

Проверка правильности оформления документов по

приему и выдаче наличных денег, ценностей, бланков.

Прием, обработка формирование и упаковка наличных

денег

Техника приема наличных денег полистным и поштучным

пересчетом

Заполнение кассовых документов при приеме и выдачи

наличных денег, ценностей, бланков.

ПК 1.1, ПО 1, У1, У7, У8, ОК1, ОК2,

ОК4, ОК8

ПК 1.1, ПО 1, У1, У7, У8, ОК1, ОК2,

ОК4, ОК3

ПК1, ПК2, ПК3,ПК4, ОК1, ОК2, ОК3,

ОК4, ОК5, ПО1,ПО3,ПО4, У1,У2, У3,У7

ПК 1.2, ПО 1, У2, У3, У9, 716, ОК1,

ОК2, ОК4, ОК3, ОК4, ОК5

ПК 1.1, ПК 1.2, ПО 1, У8, У11, У12,

ОК1, ОК2, ОК4, ОК5, ОК8

Проверка и выявление сомнительных,

неплатежеспособных и имеющих признаки подделки

денежные знаки

Оформление документации по результатам экспертизы

при выявлении сомнительных, неплатежеспособных и

ПК 1.3, ПО 1, У4, У5, ОК1, ОК2, ОК4,

ОК3, ОК5

ПК 1.3, ПО 1, У6, ОК1, ОК2, ОК3, ОК4,

ОК8 имеющих признаки подделки денежные знаки

Оформление операций покупки и продажи памятных

монет.

Осуществление контроля, пересчета и взвешивания

слитков драгоценных металлов

Завершение операционного дня

Формирование дел (сшивов) с кассовой документацией

Выполнение и оформление операций с наличной

иностранной валютой и чеками.

ПК 1.4, ПО 1, У18, У19, У20, ОК1, ОК2,

ОК3, ОК4, ОК7, ОК8

ПК 1.4, ПО 1, У21, У22, У23, ОК1, ОК2,

ОК3,ОК4,ОК5, ОК8

ПК 1.5, ПО 1, У10, У26, ОК1, ОК2, ОК4,

ОК8

ПК 1.5, ПО 1, У10, У26, ОК1, ОК2, ОК4,

ОК8

ПК 1.6, ПО 1, У4, У5, У29, У30, У36,

У37, У38, У33, У31, У34, У35, У36, У37,

У38, У40, ОК1, ОК2, ОК4, ОК6, ОК7,

ОК8

4.3. Форма аттестационного листа

Аттестационный лист

1. ФИО обучающегося

группа № _____, профессия 080110.02 Контролер банка

2. Место проведения практики (наименование организации, юридический адрес).

3. Время проведения практики

по

4. Виды и объем работ, выполненные обучающимся во время практики:

№

Наименование тем

Количество

часов

Итого

5. Качество выполнения работ в соответствии с технологией и (или) требованиями организации,

в которой проходила практика

Дата

Подписи руководителя практики,

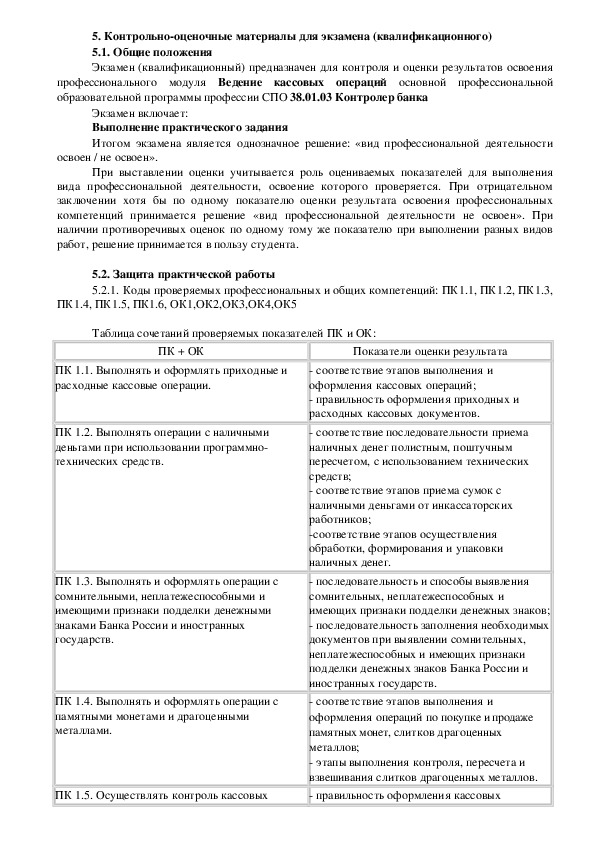

ответственного лица организации 5. Контрольнооценочные материалы для экзамена (квалификационного)

5.1. Общие положения

Экзамен (квалификационный) предназначен для контроля и оценки результатов освоения

профессионального модуля Ведение кассовых операций основной профессиональной

образовательной программы профессии СПО 38.01.03 Контролер банка

Экзамен включает:

Выполнение практического задания

Итогом экзамена является однозначное решение: «вид профессиональной деятельности

освоен / не освоен».

При выставлении оценки учитывается роль оцениваемых показателей для выполнения

вида профессиональной деятельности, освоение которого проверяется. При отрицательном

заключении хотя бы по одному показателю оценки результата освоения профессиональных

компетенций принимается решение «вид профессиональной деятельности не освоен». При

наличии противоречивых оценок по одному тому же показателю при выполнении разных видов

работ, решение принимается в пользу студента.

5.2. Защита практической работы

5.2.1. Коды проверяемых профессиональных и общих компетенций: ПК1.1, ПК1.2, ПК1.3,

ПК1.4, ПК1.5, ПК1.6, ОК1,ОК2,ОК3,ОК4,ОК5

Таблица сочетаний проверяемых показателей ПК и ОК:

ПК + ОК

Показатели оценки результата

ПК 1.1. Выполнять и оформлять приходные и

расходные кассовые операции.

ПК 1.2. Выполнять операции с наличными

деньгами при использовании программно

технических средств.

ПК 1.3. Выполнять и оформлять операции с

сомнительными, неплатежеспособными и

имеющими признаки подделки денежными

знаками Банка России и иностранных

государств.

ПК 1.4. Выполнять и оформлять операции с

памятными монетами и драгоценными

металлами.

ПК 1.5. Осуществлять контроль кассовых

соответствие этапов выполнения и

оформления кассовых операций;

правильность оформления приходных и

расходных кассовых документов.

соответствие последовательности приема

наличных денег полистным, поштучным

пересчетом, с использованием технических

средств;

соответствие этапов приема сумок с

наличными деньгами от инкассаторских

работников;

соответствие этапов осуществления

обработки, формирования и упаковки

наличных денег.

последовательность и способы выявления

сомнительных, неплатежеспособных и

имеющих признаки подделки денежных знаков;

последовательность заполнения необходимых

документов при выявлении сомнительных,

неплатежеспособных и имеющих признаки

подделки денежных знаков Банка России и

иностранных государств.

соответствие этапов выполнения и

оформления операций по покупке и продаже

памятных монет, слитков драгоценных

металлов;

этапы выполнения контроля, пересчета и

взвешивания слитков драгоценных металлов.

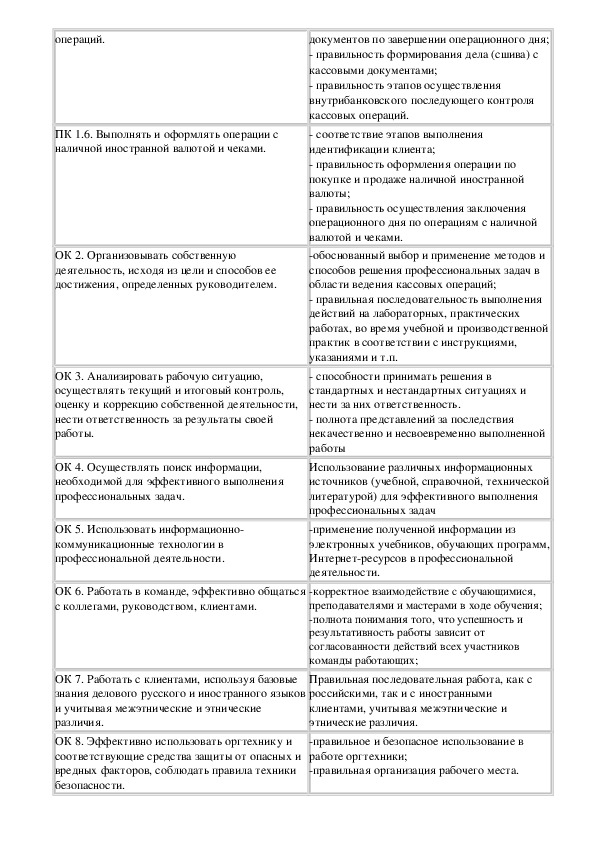

правильность оформления кассовых операций.

ПК 1.6. Выполнять и оформлять операции с

наличной иностранной валютой и чеками.

ОК 2. Организовывать собственную

деятельность, исходя из цели и способов ее

достижения, определенных руководителем.

ОК 3. Анализировать рабочую ситуацию,

осуществлять текущий и итоговый контроль,

оценку и коррекцию собственной деятельности,

нести ответственность за результаты своей

работы.

ОК 4. Осуществлять поиск информации,

необходимой для эффективного выполнения

профессиональных задач.

ОК 5. Использовать информационно

коммуникационные технологии в

профессиональной деятельности.

ОК 6. Работать в команде, эффективно общаться

с коллегами, руководством, клиентами.

ОК 7. Работать с клиентами, используя базовые

знания делового русского и иностранного языков

и учитывая межэтнические и этнические

различия.

ОК 8. Эффективно использовать оргтехнику и

соответствующие средства защиты от опасных и

вредных факторов, соблюдать правила техники

безопасности.

документов по завершении операционного дня;

правильность формирования дела (сшива) с

кассовыми документами;

правильность этапов осуществления

внутрибанковского последующего контроля

кассовых операций.

соответствие этапов выполнения

идентификации клиента;

правильность оформления операции по

покупке и продаже наличной иностранной

валюты;

правильность осуществления заключения

операционного дня по операциям с наличной

валютой и чеками.

обоснованный выбор и применение методов и

способов решения профессиональных задач в

области ведения кассовых операций;

правильная последовательность выполнения

действий на лабораторных, практических

работах, во время учебной и производственной

практик в соответствии с инструкциями,

указаниями и т.п.

способности принимать решения в

стандартных и нестандартных ситуациях и

нести за них ответственность.

полнота представлений за последствия

некачественно и несвоевременно выполненной

работы

Использование различных информационных

источников (учебной, справочной, технической

литературой) для эффективного выполнения

профессиональных задач

применение полученной информации из

электронных учебников, обучающих программ,

Интернетресурсов в профессиональной

деятельности.

корректное взаимодействие с обучающимися,

преподавателями и мастерами в ходе обучения;

полнота понимания того, что успешность и

результативность работы зависит от

согласованности действий всех участников

команды работающих;

Правильная последовательная работа, как с

российскими, так и с иностранными

клиентами, учитывая межэтнические и

этнические различия.

правильное и безопасное использование в

работе оргтехники;

правильная организация рабочего места. 5.3. Выполнение заданий

ЗАДАНИЕ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ.

Задание 1

Коды проверяемых профессиональных и общих компетенций: ПК1.1, ПК1.5, ОК1, ОК2,

ОК3, ОК4, ОК5

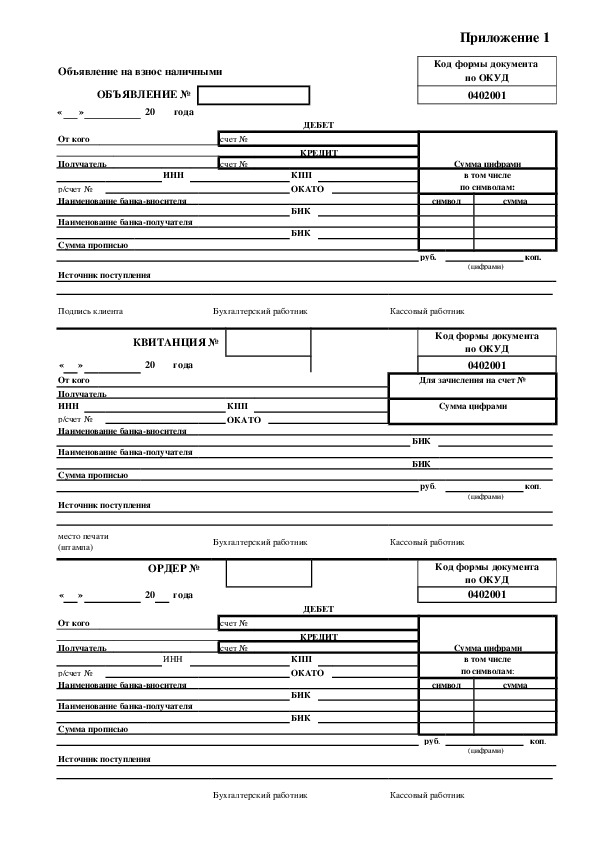

Оформить объявление на взнос наличными и составить бухгалтерскую проводку.

Кассовый работник АО «Флора» Петрова Василиса Андреевна (паспорт 01 13 № 326729

от 15.03.2009 г., выдан Советским РОВД г. Владивостока) по объявлению на взнос наличными

формы № 0703254 внесла 04.11.2016 года на расчетный счет организации 100000 (сто тысяч)

рублей.

р/сч. АО «Флора» 40702810031280037030

ИНН/КПП 2466217718/246601001 ОКАТО 04401377000

В ВосточноСибирском банке Сбербанка РФ

к/сч. 30101810800000000627, БИК 040407627

ДТ_______________ КТ_________________

Задание 2

Коды проверяемых профессиональных и общих компетенций: ПК1.2, ПК1.5, ОК1, ОК2,

ОК3, ОК4, ОК5, ОК8

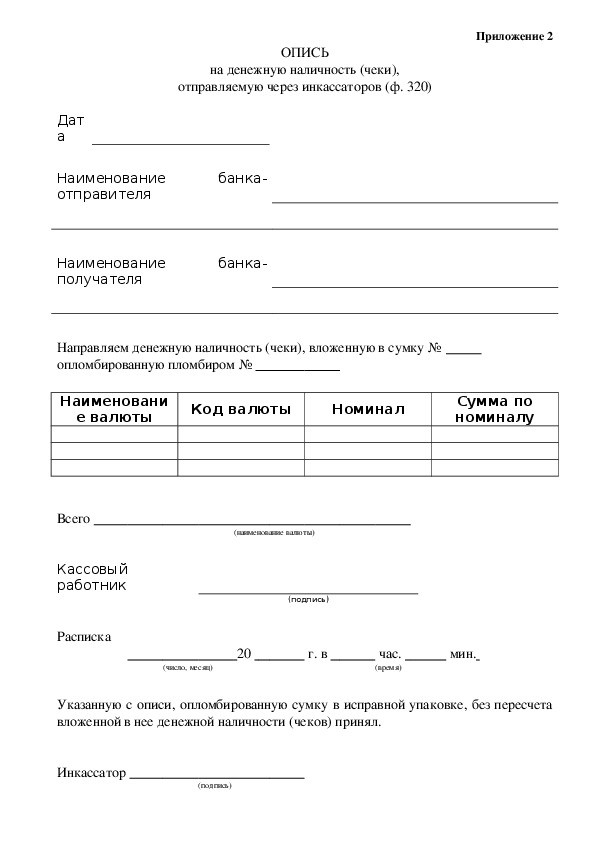

Составить опись ф. 320 по пересылке наличных денег.

Наименование банкаотправителя: СДО № 0175 Сбербанк России.

Наименование банкаполучателя: отдел кассовых операций Сбербанка России.

Инкассаторская сумка № 245.

Пломбир № 98. Дата проведения операции 12.03.2016 г.

Наименование валюты – рубль. Номинал – 1000 руб.

Сумма по номиналу – 500 000 руб.

Наименование валюты – рубль. Номинал – 5000 руб.

Сумма по номиналу – 2 500 000 руб.

Сумку сдал кассовый работник Сидорова Д.Б.. Сумку принял инкассатор Ким Ф.Б.

Задание 3

Коды проверяемых профессиональных и общих компетенций: ПК1.3, ПК1,5, ОК1, ОК2,

ОК3, ОК4, ОК5

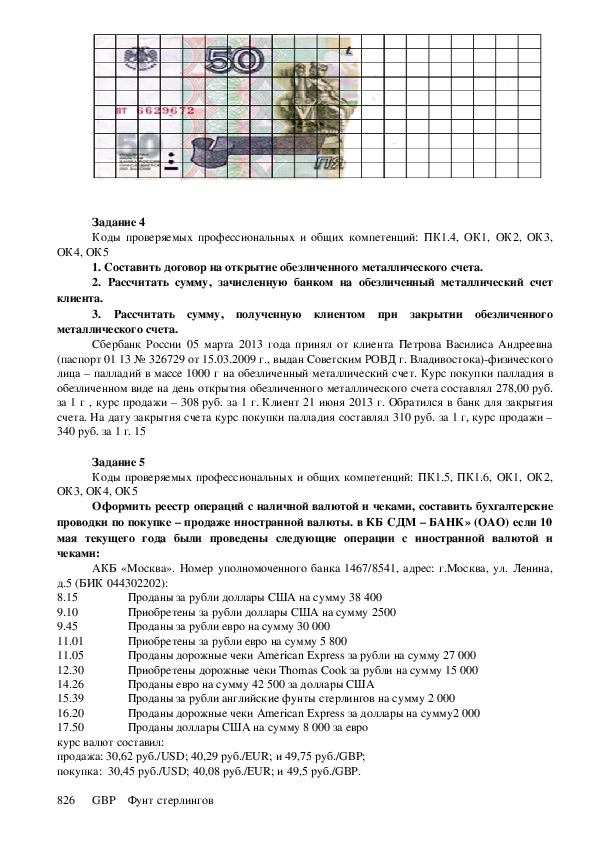

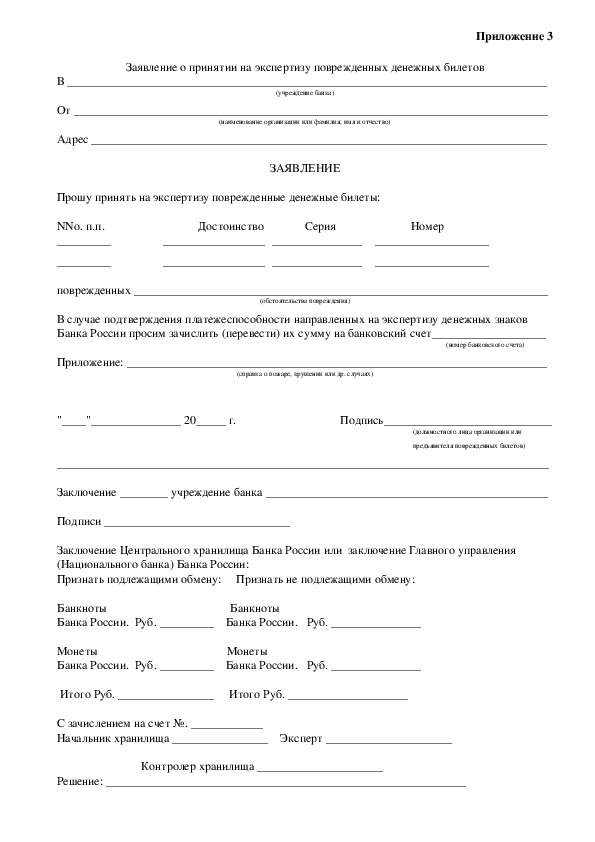

В АКБ «КМТ» обратился Сидоров Иван Афанасьевич (паспорт серия 2304 № 123456

выдан Ровд Первореченского района г. Владивостока) с просьбой принять на экспертизу

банкноту Банка России номиналом 50 руб., утратившую значительный фрагмент. Реквизиты

банкноты: ПТ № 6629672.

В заявлении Сидоров И.А. указал, что сумму по поврежденной банкноте просит зачислить

ему на счет в этом же банке № 42304810300000002271.

Определите остаточную площадь банкноты Банка России номиналом 50 руб., и

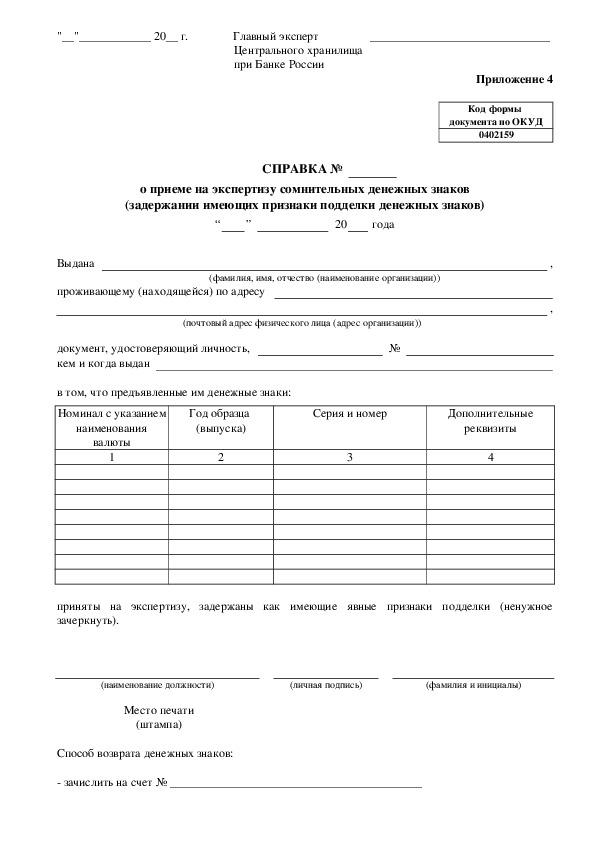

возможность обмена банкноты, предъявленной клиентом.

Оформите заявление о принятии на экспертизу поврежденных денежных билетов и

справку о приеме на экспертизу сомнительных денежных знаков ф. 0402159. Задание 4

Коды проверяемых профессиональных и общих компетенций: ПК1.4, ОК1, ОК2, ОК3,

ОК4, ОК5

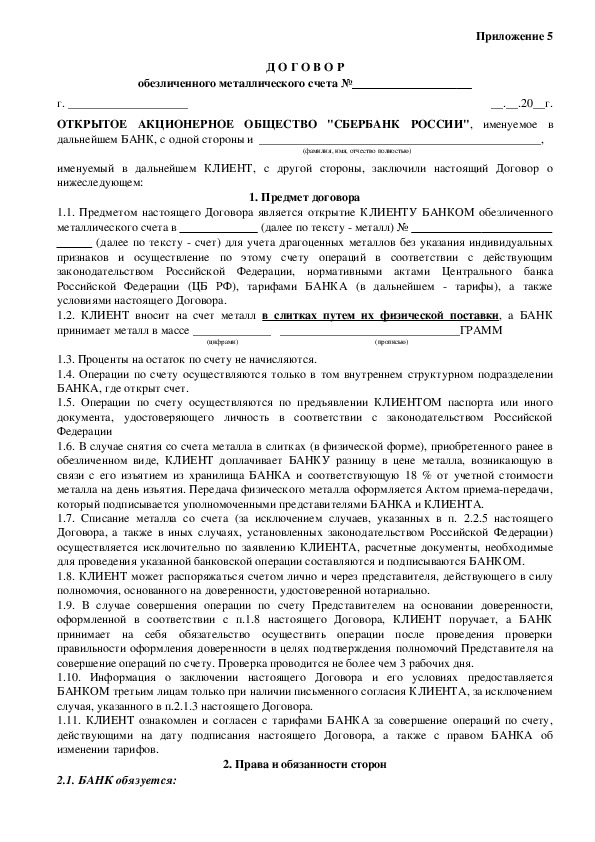

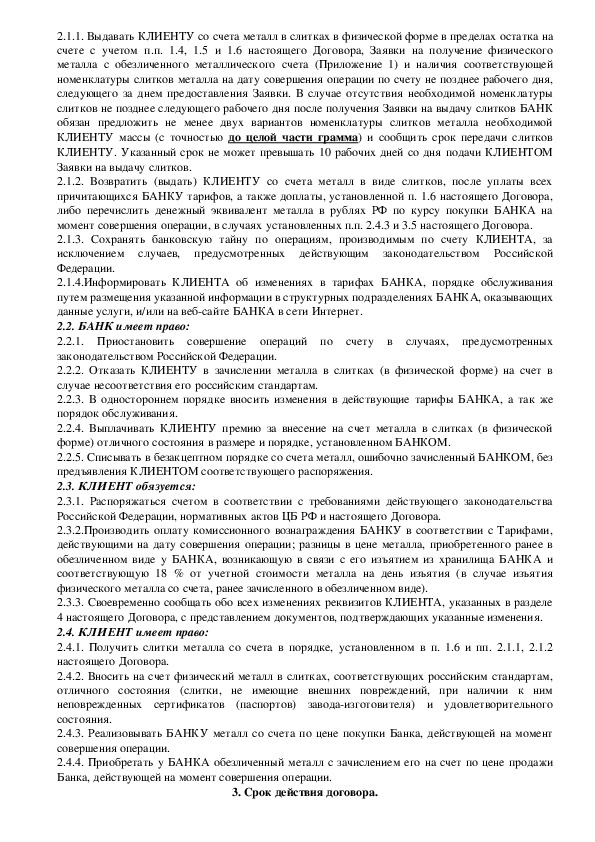

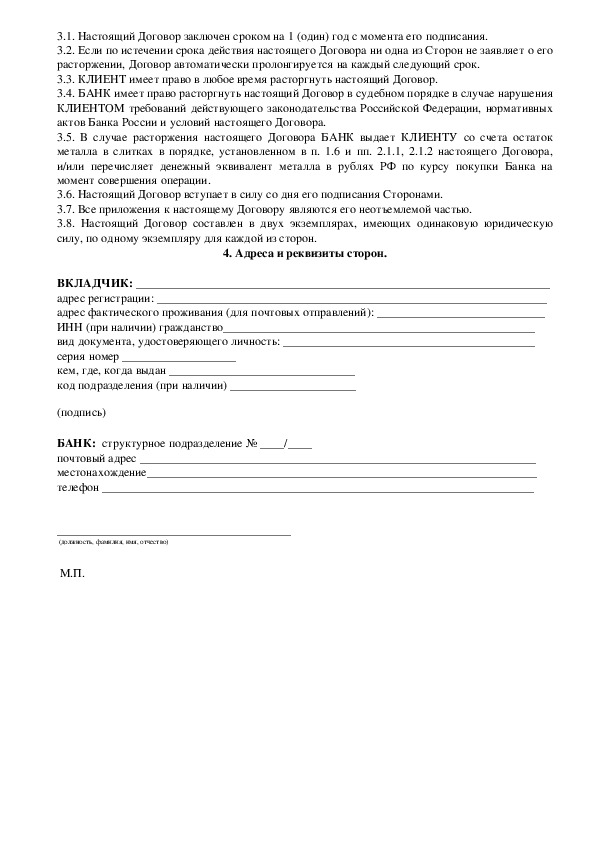

1. Составить договор на открытие обезличенного металлического счета.

2. Рассчитать сумму, зачисленную банком на обезличенный металлический счет

клиента.

3. Рассчитать сумму, полученную клиентом при закрытии обезличенного

металлического счета.

Сбербанк России 05 марта 2013 года принял от клиента Петрова Василиса Андреевна

(паспорт 01 13 № 326729 от 15.03.2009 г., выдан Советским РОВД г. Владивостока)физического

лица – палладий в массе 1000 г на обезличенный металлический счет. Курс покупки палладия в

обезличенном виде на день открытия обезличенного металлического счета составлял 278,00 руб.

за 1 г , курс продажи – 308 руб. за 1 г. Клиент 21 июня 2013 г. Обратился в банк для закрытия

счета. На дату закрытия счета курс покупки палладия составлял 310 руб. за 1 г, курс продажи –

340 руб. за 1 г. 15

Задание 5

Коды проверяемых профессиональных и общих компетенций: ПК1.5, ПК1.6, ОК1, ОК2,

ОК3, ОК4, ОК5

Оформить реестр операций с наличной валютой и чеками, составить бухгалтерские

проводки по покупке – продаже иностранной валюты. в КБ СДМ – БАНК» (ОАО) если 10

мая текущего года были проведены следующие операции с иностранной валютой и

чеками:

АКБ «Москва». Номер уполномоченного банка 1467/8541, адрес: г.Москва, ул. Ленина,

Проданы за рубли доллары США на сумму 38 400

Приобретены за рубли доллары США на сумму 2500

Проданы за рубли евро на сумму 30 000

Приобретены за рубли евро на сумму 5 800

Проданы дорожные чеки American Express за рубли на сумму 27 000

Приобретены дорожные чеки Thomas Cook за рубли на сумму 15 000

Проданы евро на сумму 42 500 за доллары США

Проданы за рубли английские фунты стерлингов на сумму 2 000

Проданы дорожные чеки American Express за доллары на сумму2 000

Проданы доллары США на сумму 8 000 за евро

д.5 (БИК 044302202):

8.15

9.10

9.45

11.01

11.05

12.30

14.26

15.39