Данная работа представляет собой научно-исследовательскую работу на научно-практическую конференцию. Автор: Хомякова Валерия, ученица 10 класса. Поставлены цели учебно-исследовательской работы:

– изучить разнообразные способы и схемы выплаты кредита;

- исследовать вопросы переплаты денег по кредитам;

- повысить уровень математической культуры, прививая навыки самостоятельной исследовательской работы в математике.

- подготовиться к ЕГЭ по математике на 100 баллов.

Определены задачи:

- изучить практико-ориентированные задачи, раскрывающие суть различных видов платежей по кредитам;

- выполнить сопоставительно-аналитическую работу с контрольно – измерительными материалами ЕГЭ, а также исследовать примеры применения в жизненных ситуациях.

Муниципальное автономное образовательное учреждение

«Средняя общеобразовательная школа №37»

Научнопрактическая конференция школ Левобережья

Секция: прикладная математика

Кредиты. Дифференцированные и аннуитетные платежи

в задачах ЕГЭ2016 и практической деятельности человека

Выполнила:

Хомякова Валерия

ученица 10 «б» класса МАОУ

СОШ №37.

Научный руководитель:

Конева Галина Михайловна,

учитель математики МАОУ СОШ №37,

Консультант: Скуратова Н.В., специалист

ОАО АК «БайкалБанк»2016

Содержание.

I.Введение

II.Дифференцированные платежи

1.Схема дифференцированного платежа

2. Задача, раскрывающая суть дифференцированного платежа

в тестах ЕГЭ2016

3. Банковская формула расчета дифференцированных платежей.

III. Аннуитетные платежи

1.Схема расчета аннуитетного платежа

2.Задачи, раскрывающие суть аннуитетного платежа в тестах ЕГЭ2016.

3. Банковская формула расчета аннуитетных платежей

IV. Кредиты в практической деятельности человека

V.Заключение.

VI. Список использованной литературы и Интернет ресурсов.I.Введение

В математике следует помнить не формулы, а процессы мышления.

Ермаков В.

Слово «кредит» прочно вошло в жизнь человека, что и определило актуальность этой

работы. Кредит – это ссуда, предоставленная банком заемщику под определенные

проценты за пользование деньгами. И я решила узнать, как на самом деле в практической

деятельности человека рассчитывается кредит, что такое полная стоимость кредита, какие

бывают кредиты и что нужно знать человеку, прежде чем взять в банке кредит. Отсюда

определены гипотезы исследования :

1.Одного способа расчета кредита быть не может, существуют различные алгоритмы при

расчетах.

2.Существует переплата по кредитам. Но при каких схемах выплаты кредита она меньше?

В процессе исследования я узнала, что существует два вида платежей по кредиту:

дифференцированный и аннуитетный. В этой работе рассмотрим каждый из них в

отдельности.

Поставлены цели учебноисследовательской работы:

– изучить разнообразные способы и схемы выплаты кредита;

исследовать вопросы переплаты денег по кредитам;

повысить уровень математической культуры, прививая навыки самостоятельной

исследовательской работы в математике.

подготовиться к ЕГЭ по математике на 100 баллов.

Определены задачи:

изучить практикоориентированные задачи, раскрывающие суть различных видов

платежей по кредитам;

выполнить сопоставительноаналитическую работу с контрольно – измерительными

материалами ЕГЭ, а также исследовать примеры применения в жизненных ситуациях.

II .Дифференцированные платежи1.Схема дифференцированного платежа

Дифференцированные платежи рассчитываются исходя из того, что сумма

погашения основного долга из месяца в месяц одинаковая, а сумма погашения процентов

зависит от того, сколько насчитал банк за последний месяц. Рассмотрим схему

дифференцированных платежей на простом примере. Допустим, что в банке взят кредит 1200

рублей на 12 месяцев. Причем, каждый платежный период долг сначала возрастает на 10% по

сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг

становится на одну и ту же величину меньше долгана конец предыдущего платежного периода.

Необходимо ответить на вопросы: Какую сумму нужно вернуть банку за весь платежный

период? Какова сумма переплаты?

Рассуждаем. Долг перед банком по состоянию на конец года должен уменьшаться до нуля

равномерно, то есть последовательность долгов перед банком такова:

1200;1100; 1000; 900;800; 700; 600; 500; 400; 300; 200;100. Первого числа каждого месяца долг

возрастает на 10%. Тогда последовательность долгов будет такова: 1200∙1.1;1100∙1.1; 1000∙1.1;

900∙1.1;800∙1.1; 700∙1.1; 600∙1.1; 500∙1.1; 400∙1.1; 300∙1.1; 200∙1.1;100∙1.1. или 1320; 1210;

1100;990; 880; …110. Обращаем внимание на то, разница между долговыми суммами равна 110

рублей. Теперь найдем ежемесячные выплаты:

1 месяц 13201100=220

2 месяц 12101000=210

3 месяц 1100 900=200

4 месяц 990 800=190

5 месяц – 880700=180 и так далее. И последняя наименьшая выплата равна 110 рублей.

Замечаем, что выплаты уменьшаются ежемесячно на 10 рублей.

Такова схема дифференцированного платежа. Далее можно найти сумму всех выплат. Она

равна: 220+210+200+…+110 = 1980(рублей). Таким образом, переплата составляет 65%.

2.Задача, раскрывающая суть дифференцированного платежа

в тестах ЕГЭ2016

Далее рассмотрим задачу №17 из сборника тестовых заданий ЕГЭ2016 по математике под

редакцией И.В. Ященко, которая также раскрывает суть дифференцированного платежа:

Задача.

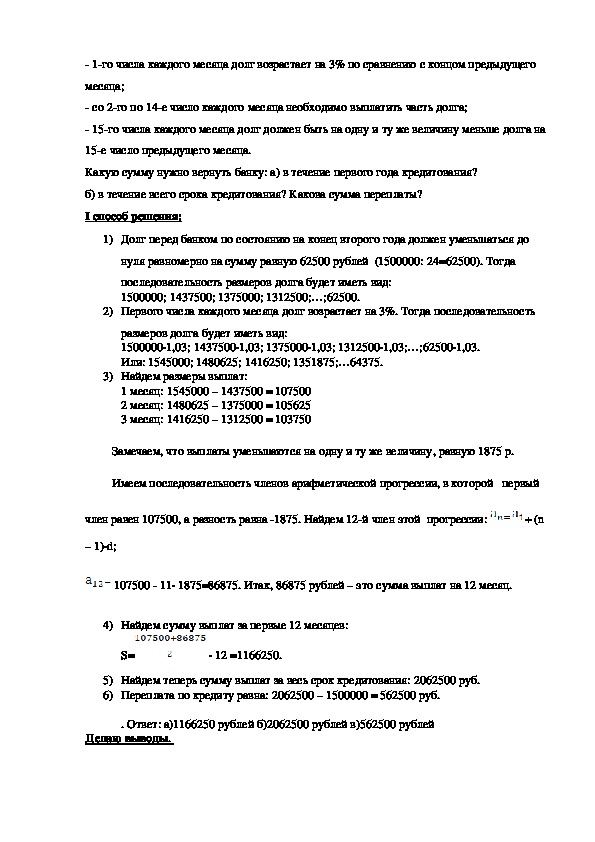

15го января планируется взять кредит в банке на сумму 1.5 млн рублей на 24 месяца.

Условия его возврата таковы: 1го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего

месяца;

со 2го по 14е число каждого месяца необходимо выплатить часть долга;

15го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на

15е число предыдущего месяца.

Какую сумму нужно вернуть банку: а) в течение первого года кредитования?

б) в течение всего срока кредитования? Какова сумма переплаты?

I способ решения:

1) Долг перед банком по состоянию на конец второго года должен уменьшаться до

нуля равномерно на сумму равную 62500 рублей (1500000: 24=62500). Тогда

последовательность размеров долга будет иметь вид:

1500000; 1437500; 1375000; 1312500;…;62500.

2) Первого числа каждого месяца долг возрастает на 3%. Тогда последовательность

размеров долга будет иметь вид:

1500000∙1,03; 1437500∙1,03; 1375000∙1,03; 1312500∙1,03;…;62500∙1,03.

Или: 1545000; 1480625; 1416250; 1351875;…64375.

3) Найдем размеры выплат:

1 месяц: 1545000 – 1437500 = 107500

2 месяц: 1480625 – 1375000 = 105625

3 месяц: 1416250 – 1312500 = 103750

Замечаем, что выплаты уменьшаются на одну и ту же величину, равную 1875 р.

Имеем последовательность членов арифметической прогрессии, в которой первый

член равен 107500, а разность равна 1875. Найдем 12й член этой прогрессии:

+ (n

– 1)∙d;

107500 11∙ 1875=86875. Итак, 86875 рублей – это сумма выплат на 12 месяц.

4) Найдем сумму выплат за первые 12 месяцев:

S=

∙ 12 =1166250.

5) Найдем теперь сумму выплат за весь срок кредитования: 2062500 руб.

6) Переплата по кредиту равна: 2062500 – 1500000 = 562500 руб.

. Ответ: а)1166250 рублей б)2062500 рублей в)562500 рублей

Делаю выводы

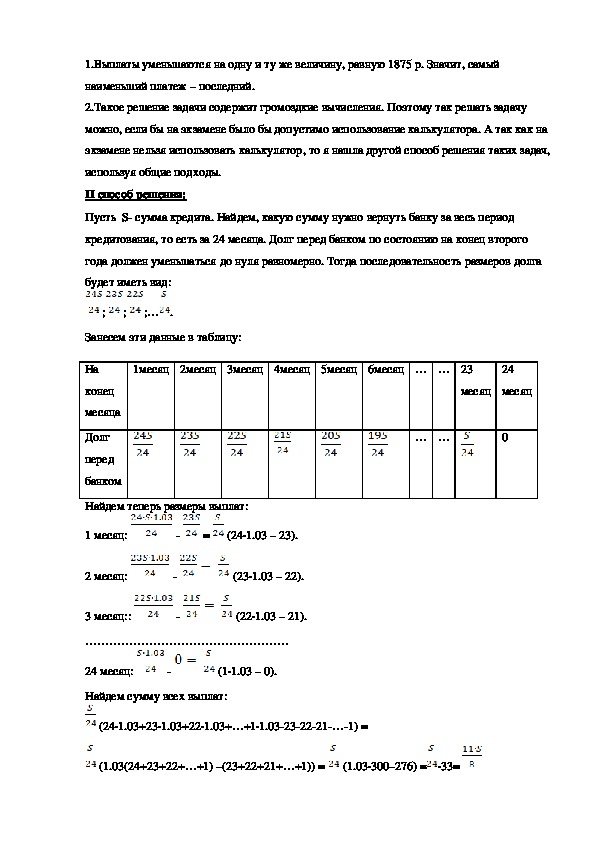

.1.Выплаты уменьшаются на одну и ту же величину, равную 1875 р. Значит, самый

наименьший платеж – последний.

2.Такое решение задачи содержит громоздкие вычисления. Поэтому так решать задачу

можно, если бы на экзамене было бы допустимо использование калькулятора. А так как на

экзамене нельзя использовать калькулятор, то я нашла другой способ решения таких задач,

используя общие подходы.

II способ решения:

Пусть S сумма кредита. Найдем, какую сумму нужно вернуть банку за весь период

кредитования, то есть за 24 месяца. Долг перед банком по состоянию на конец второго

года должен уменьшаться до нуля равномерно. Тогда последовательность размеров долга

будет иметь вид:

;

;

;… .

Занесем эти данные в таблицу:

1месяц 2месяц 3месяц 4месяц 5месяц 6месяц … … 23

месяц

24

месяц

… …

0

На

конец

месяца

Долг

перед

банком

Найдем теперь размеры выплат:

1 месяц:

=

(24∙1.03 – 23).

2 месяц:

3 месяц::

(23∙1.03 – 22).

(22∙1.03 – 21).

……………………………………………

24 месяц:

(1∙1.03 – 0).

Найдем сумму всех выплат:

(24∙1.03+23∙1.03+22∙1.03+…+1∙1.03232221…1) =

(1.03(24+23+22+…+1) –(23+22+21+…+1)) =

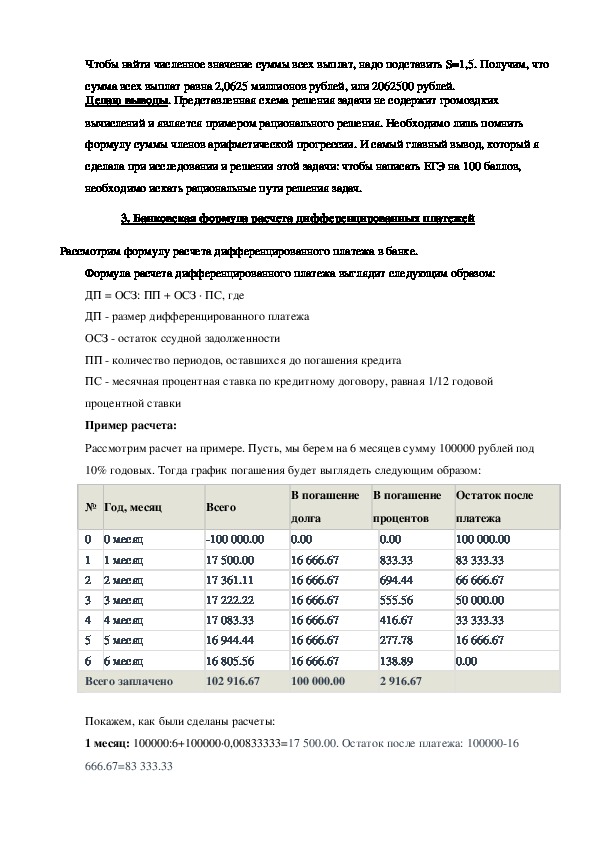

(1.03∙300–276) = ∙33=Чтобы найти численное значение суммы всех выплат, надо подставить S=1,5. Получим, что

сумма всех выплат равна 2,0625 миллионов рублей, или 2062500 рублей.

Делаю выводы. Представленная схема решения задачи не содержит громоздких

вычислений и является примером рационального решения. Необходимо лишь помнить

формулу суммы членов арифметической прогрессии. И самый главный вывод, который я

сделала при исследовании и решении этой задачи: чтобы написать ЕГЭ на 100 баллов,

необходимо искать рациональные пути решения задач.

3. Банковская формула расчета дифференцированных платежей

Рассмотрим формулу расчета дифференцированного платежа в банке.

Формула расчета дифференцированного платежа выглядит следующим образом:

ДП = ОСЗ: ПП + ОСЗ ∙ ПС, где

ДП размер дифференцированного платежа

ОСЗ остаток ссудной задолженности

ПП количество периодов, оставшихся до погашения кредита

ПС месячная процентная ставка по кредитному договору, равная 1/12 годовой

процентной ставки

Пример расчета:

Рассмотрим расчет на примере. Пусть, мы берем на 6 месяцев сумму 100000 рублей под

10% годовых. Тогда график погашения будет выглядеть следующим образом:

№ Год, месяц

Всего

0 месяц

1 месяц

2 месяц

3 месяц

4 месяц

5 месяц

6 месяц

0

1

2

3

4

5

6

Всего заплачено

100 000.00

17 500.00

17 361.11

17 222.22

17 083.33

16 944.44

16 805.56

102 916.67

В погашение

В погашение

Остаток после

долга

0.00

16 666.67

16 666.67

16 666.67

16 666.67

16 666.67

16 666.67

100 000.00

процентов

0.00

833.33

694.44

555.56

416.67

277.78

138.89

2 916.67

платежа

100 000.00

83 333.33

66 666.67

50 000.00

33 333.33

16 666.67

0.00

Покажем, как были сделаны расчеты:

1 месяц: 100000:6+100000∙0,00833333=17 500.00. Остаток после платежа: 10000016

666.67=83 333.332 месяц: 83 333.33:5 +83 333.33∙0,00833333=16 666.67+694.44=17 361.11 Остаток после

платежа: 83 333.3316 666.67=66 666.67

3 месяц: 66 666.67:4+66 666.67∙0,00833333=16 666.67+555.56=17 222.22 Остаток после

платежа: 66 666.6716 666.67=50 000.00

4 месяц: 50 000.00:3+50 000.00∙0,00833333=16 666.67+416.67=17 083.33

Остаток после платежа: 50 000.0016 666.67=33 333.33

5 месяц: 33 333.33:2+33 333.33∙0,00833333=16 666.67+277.78=16 944.44

Остаток после платежа: 33 333.3316 666.67=16 666.67

6 месяц: 16 666.67:1+16 666.67∙0,00833333=16 666.67+138.89=16 805.56

Остаток после платежа: 16 666.6716 666.67=0. Кредит погашен.

Как мы видим из примера, ежемесячная сумма выплаты основного долга не

меняется, а меняется только сумма начисленных процентов на остаток займа. Вывод:

Переплата составляет 2 916.67рублей.

III

. Аннуитетные платежи

1.Определение аннуитетного платежа

Аннуитетные платежи – вариант ежемесячного платежа по кредиту, когда размер

ежемесячного платежа остаётся постоянным на всём периоде кредитования. Ежемесячный

платёж при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть

платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на

погашение долга. При аннуитетной схеме выплат по кредиту, ежемесячный платёж

рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на

погашения суммы кредита. Самый простейший пример аннуитетного платежа рассмотрен

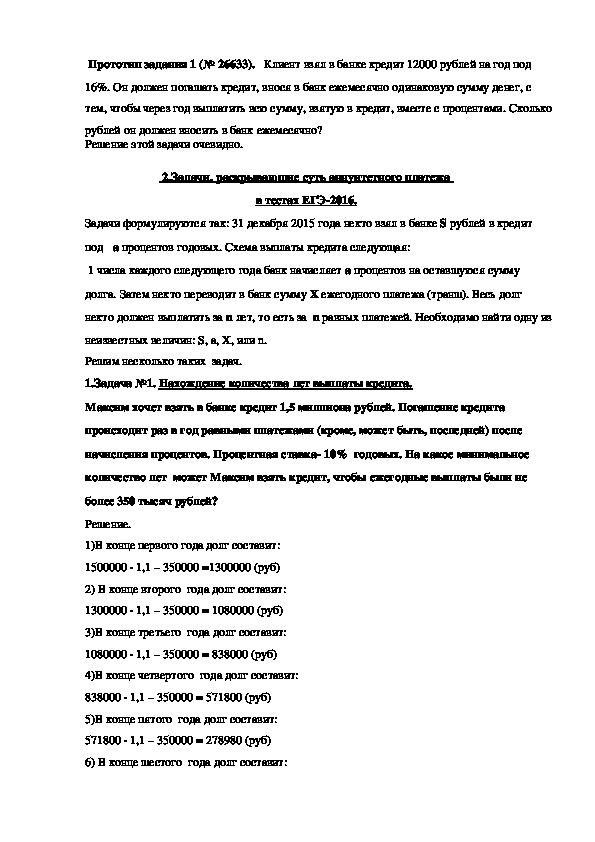

в следующей задаче.Прототип задания 1 (№ 26633). Клиент взял в банке кредит 12000 рублей на год под

16%. Он должен погашать кредит, внося в банк ежемесячно одинаковую сумму денег, с

тем, чтобы через год выплатить всю сумму, взятую в кредит, вместе с процентами. Сколько

рублей он должен вносить в банк ежемесячно?

Решение этой задачи очевидно.

2.Задачи, раскрывающие суть аннуитетного платежа

в тестах ЕГЭ2016.

Задачи формулируются так: 31 декабря 2015 года некто взял в банке S рублей в кредит

под a процентов годовых. Схема выплаты кредита следующая:

1 числа каждого следующего года банк начисляет a процентов на оставшуюся сумму

долга. Затем некто переводит в банк сумму X ежегодного платежа (транш). Весь долг

некто должен выплатить за n лет, то есть за n равных платежей. Необходимо найти одну из

неизвестных величин: S, a, X, или n.

Решим несколько таких задач.

1.Задача №1. Нахождение количества лет выплаты кредита.

Максим хочет взять в банке кредит 1,5 миллиона рублей. Погашение кредита

происходит раз в год равными платежами (кроме, может быть, последней) после

начисления процентов. Процентная ставка 10% годовых. На какое минимальное

количество лет может Максим взять кредит, чтобы ежегодные выплаты были не

более 350 тысяч рублей?

Решение.

1)В конце первого года долг составит:

1500000 ∙ 1,1 – 350000 =1300000 (руб)

2) В конце второго года долг составит:

1300000 ∙ 1,1 – 350000 = 1080000 (руб)

3)В конце третьего года долг составит:

1080000 ∙ 1,1 – 350000 = 838000 (руб)

4)В конце четвертого года долг составит:

838000 ∙ 1,1 – 350000 = 571800 (руб)

5)В конце пятого года долг составит:

571800 ∙ 1,1 – 350000 = 278980 (руб)

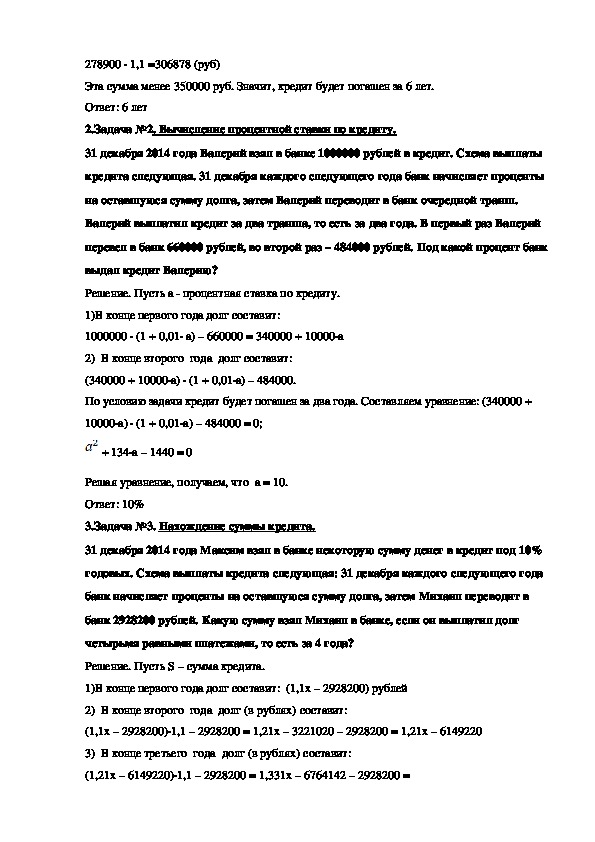

6) В конце шестого года долг составит:278900 ∙ 1,1 =306878 (руб)

Эта сумма менее 350000 руб. Значит, кредит будет погашен за 6 лет.

Ответ: 6 лет

2.Задача №2. Вычисление процентной ставки по кредиту.

31 декабря 2014 года Валерий взял в банке 1000000 рублей в кредит. Схема выплаты

кредита следующая. 31 декабря каждого следующего года банк начисляет проценты

на оставшуюся сумму долга, затем Валерий переводит в банк очередной транш.

Валерий выплатил кредит за два транша, то есть за два года. В первый раз Валерий

перевел в банк 660000 рублей, во второй раз – 484000 рублей. Под какой процент банк

выдал кредит Валерию?

Решение. Пусть а процентная ставка по кредиту.

1)В конце первого года долг составит:

1000000 ∙ (1 + 0,01∙ а) – 660000 = 340000 + 10000∙а

2) В конце второго года долг составит:

(340000 + 10000∙а) ∙ (1 + 0,01∙а) – 484000.

По условию задачи кредит будет погашен за два года. Составляем уравнение: (340000 +

10000∙а) ∙ (1 + 0,01∙а) – 484000 = 0;

+ 134∙а – 1440 = 0

Решая уравнение, получаем, что а = 10.

Ответ: 10%

3.Задача №3. Нахождение суммы кредита.

31 декабря 2014 года Максим взял в банке некоторую сумму денег в кредит под 10%

годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года

банк начисляет проценты на оставшуюся сумму долга, затем Михаил переводит в

банк 2928200 рублей. Какую сумму взял Михаил в банке, если он выплатил долг

четырьмя равными платежами, то есть за 4 года?

Решение. Пусть S – сумма кредита.

1)В конце первого года долг составит: (1,1х – 2928200) рублей

2) В конце второго года долг (в рублях) составит:

(1,1х – 2928200)∙1,1 – 2928200 = 1,21х – 3221020 – 2928200 = 1,21х – 6149220

3) В конце третьего года долг (в рублях) составит:

(1,21х – 6149220)∙1,1 – 2928200 = 1,331х – 6764142 – 2928200 ==1,331х – 9692342

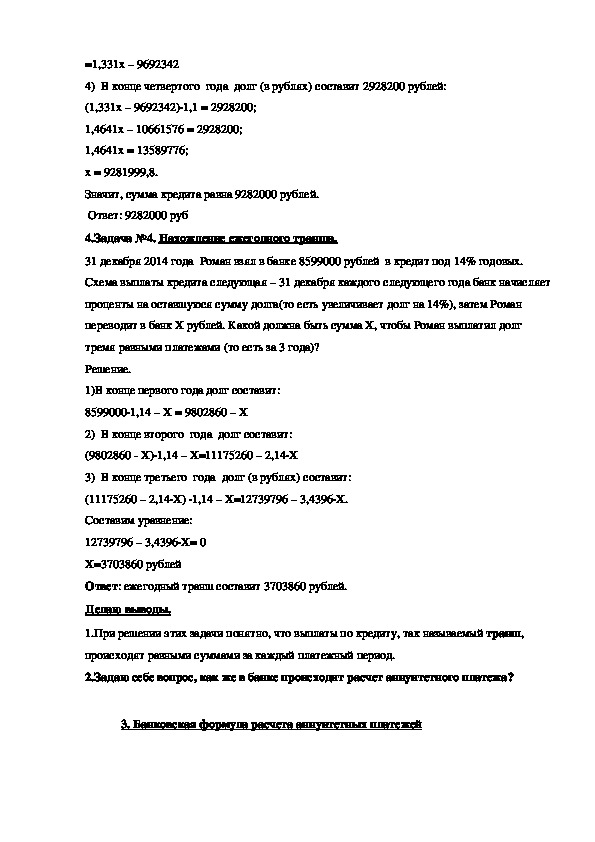

4) В конце четвертого года долг (в рублях) составит 2928200 рублей:

(1,331х – 9692342)∙1,1 = 2928200;

1,4641х – 10661576 = 2928200;

1,4641х = 13589776;

х = 9281999,8.

Значит, сумма кредита равна 9282000 рублей.

Ответ: 9282000 руб

4.Задача №4. Нахождение ежегодного транша.

31 декабря 2014 года Роман взял в банке 8599000 рублей в кредит под 14% годовых.

Схема выплаты кредита следующая – 31 декабря каждого следующего года банк начисляет

проценты на оставшуюся сумму долга(то есть увеличивает долг на 14%), затем Роман

переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Роман выплатил долг

тремя равными платежами (то есть за 3 года)?

Решение.

1)В конце первого года долг составит:

8599000∙1,14 – Х = 9802860 – Х

2) В конце второго года долг составит:

(9802860 Х)∙1,14 – Х=11175260 – 2,14∙Х

3) В конце третьего года долг (в рублях) составит:

(11175260 – 2,14∙Х) ∙1,14 – Х=12739796 – 3,4396∙Х.

Составим уравнение:

12739796 – 3,4396∙Х= 0

Х=3703860 рублей

Ответ: ежегодный транш составит 3703860 рублей.

Делаю выводы.

1.При решении этих задачи понятно, что выплаты по кредиту, так называемый транш,

происходят равными суммами за каждый платежный период.

2.Задаю себе вопрос, как же в банке происходит расчет аннуитетного платежа?

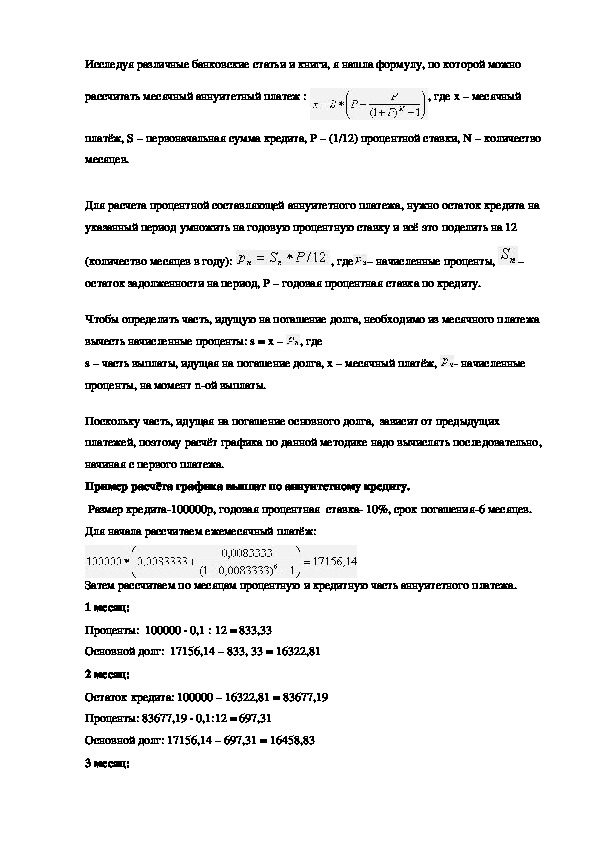

3. Банковская формула расчета аннуитетных платежейИсследуя различные банковские статьи и книги, я нашла формулу, по которой можно

рассчитать месячный аннуитетный платеж :

, где x – месячный

платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество

месяцев.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на

указанный период умножить на годовую процентную ставку и всё это поделить на 12

(количество месяцев в году):

остаток задолженности на период, P – годовая процентная ставка по кредиту.

– начисленные проценты,

, где

–

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа

вычесть начисленные проценты: s = x –

, где

s – часть выплаты, идущая на погашение долга, x – месячный платёж,

начисленные

проценты, на момент nой выплаты.

Поскольку часть, идущая на погашение основного долга, зависит от предыдущих

платежей, поэтому расчёт графика по данной методике надо вычислять последовательно,

начиная с первого платежа.

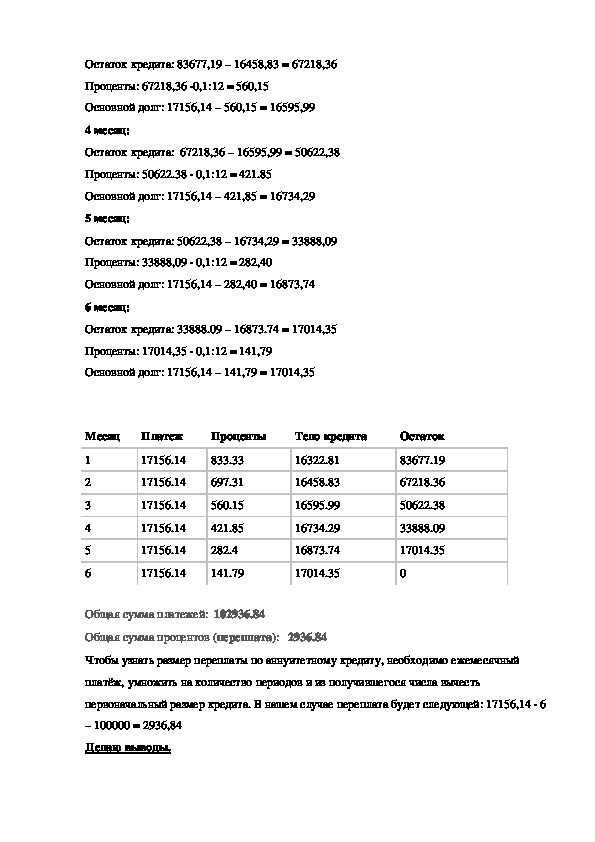

Пример расчёта графика выплат по аннуитетному кредиту.

Размер кредита100000р, годовая процентная ставка 10%, срок погашения6 месяцев.

Для начала рассчитаем ежемесячный платёж:

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

1 месяц:

Проценты: 100000 ∙ 0,1 : 12 = 833,33

Основной долг: 17156,14 – 833, 33 = 16322,81

2 месяц:

Остаток кредита: 100000 – 16322,81 = 83677,19

Проценты: 83677,19 ∙ 0,1:12 = 697,31

Основной долг: 17156,14 – 697,31 = 16458,83

3 месяц:Остаток кредита: 83677,19 – 16458,83 = 67218,36

Проценты: 67218,36 ∙0,1:12 = 560,15

Основной долг: 17156,14 – 560,15 = 16595,99

4 месяц:

Остаток кредита: 67218,36 – 16595,99 = 50622,38

Проценты: 50622.38 ∙ 0,1:12 = 421.85

Основной долг: 17156,14 – 421,85 = 16734,29

5 месяц:

Остаток кредита: 50622,38 – 16734,29 = 33888,09

Проценты: 33888,09 ∙ 0,1:12 = 282,40

Основной долг: 17156,14 – 282,40 = 16873,74

6 месяц:

Остаток кредита: 33888.09 – 16873.74 = 17014,35

Проценты: 17014,35 ∙ 0,1:12 = 141,79

Основной долг: 17156,14 – 141,79 = 17014,35

Месяц

Платеж

Проценты

Тело кредита

1

2

3

4

5

6

17156.14

17156.14

17156.14

17156.14

833.33

697.31

560.15

421.85

17156.14

282.4

17156.14

141.79

16322.81

16458.83

16595.99

16734.29

16873.74

17014.35

Остаток

83677.19

67218.36

50622.38

33888.09

17014.35

0

Общая сумма платежей: 102936.84

Общая сумма процентов (переплата): 2936.84

Чтобы узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный

платёж, умножить на количество периодов и из получившегося числа вычесть

первоначальный размер кредита. В нашем случае переплата будет следующей: 17156,14 ∙ 6

– 100000 = 2936,84

Делаю выводы.1.Банковская формула расчета аннуитетного платежа не так проста, как это описано в

задачахЕГЭ. Оказывается, для расчета ежемесячного платежа существует специальная

формула. Кроме этого, рассчитывается процентная и кредитная часть аннуитетного

платежа в отдельности.

2.Что общего в этом вопросе в задачах ЕГЭ и на практике в банке? Ответ: выплаты по

кредиту, так называемый транш, происходят равными суммами за каждый платежный

период.

3.Итак, какой же кредит человеку выгоднее ?

IV

. Кредиты в практической деятельности человека

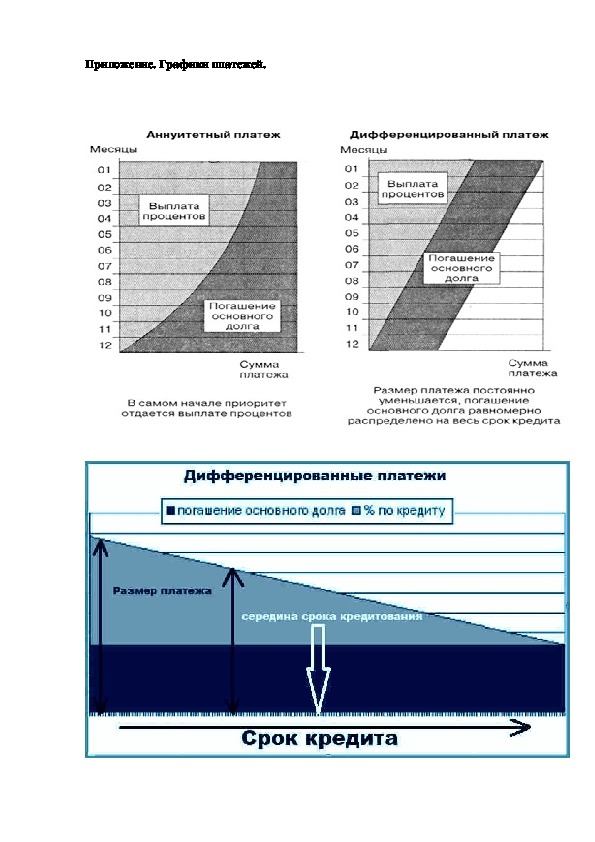

Аннуитетная схема погашения кредита отличается от дифференцированной схемы тем,

что в начале кредитного периода проценты составляют большую часть платежа. Тем самым

сумма основного долга уменьшается медленно, соответственно переплата процентов при

такой схеме погашения кредита получается больше. Значит, человеку выгоднее взять

кредит дифференцированный. Но, однако, особенности дифференцированного платежа

таят в себе как плюсы, так и минусы. Основным плюсом является факт более выгодного

способа оплачивать кредит, поскольку данный вид платежа существенно снижает

переплаты по кредиту.

Минусом являются большие размеры первоначальных платежей, поэтому

дифференцированный платеж называют платежом для обеспеченных людей. Еще одним

минусом является отсутствие популярности платежа у банков – большинство банков

используют аннуитетную платежную систему, как более выгодную. Несмотря на то, что в

России имеется порядка 69 банков, где предусмотрена подобная система платежа, среди

населения не наблюдается особого ажиотажа – сказывается необходимость выплачивать

большие суммы на первоначальном этапе.

Аннуитетный платеж – самый распространенный вид платежной системы, при которой

размер ежемесячного платежа не меняется, оставаясь неизменным на протяжении всего

периода кредитования. Данный вид платежной системы был позаимствован из опыта

европейских стран, где банковские структуры первыми отметили простоту и выгоду

системы. На счет простоты принято записывать человеческий фактор, когда заемщик видит

неизменную сумму платежа на протяжении всего кредитного периода, что упрощает

планирование его личного бюджета и сводит на нет претензии к банку в неправильностирасчетов по кредиту – сумма ежемесячного платежа понятна и проста, а главное

неизменчива.

С банковской выгодой еще проще. Строится она на основе того, что заемщику

предлагается выплатить львиную долю процентов за пользование кредитом сразу, не

дожидаясь, когда кредитное тело сократится, как в случае с дифференцированными

платежами.

Ранее практически все кредиты выдавались с дифференцированным графиком погашения,

сегодня в связи с падением рубля на биржевом рынке все большую популярность

набирают аннуитетные.

V .Заключение

Целью моей работы было исследовать практикоориентированную задачу типа №17 в новой

демоверсии ЕГЭ2016. В процессе исследования и решения этих задач меня заинтересовали

вопросы о том, как же на самом деле в практической деятельности человека происходит расчет

кредита, какие существуют виды кредитов и какой из них выгоднее взять заемщику. Ответы на

эти вопросы я получила, воспользовавшись помощью моего научного руководителя,

банковского консультанта, а также сетью Интернет и различной литературой.

В настоящее время тема моего доклада очень особенно актуальна, так как жизнь современного

человека тесно связана с экономическими отношениями, в частности, с операциями в банке.

Данный доклад также может быть полезен как для выпускников, так и для людей, которые

планируют взять кредит, но не знают многих деталей его расчета и получения.

VII

. Список использованной литературы и Интернет ресурсов.

1.Математика. ЕГЭ2015.Типовые тестовые задания.10 вариантов. Под редакцией

И.В.Ященко. М.: Издательство «Экзамен»,2016.56 с.

2.ЕГЭ. Математика: типовые тестовые варианты: 36 вариантов. Под редакцией

И.В.Ященко. М.: Издательство «Национальное образование», 2016. 272 с.

3.ЕГЭ 2016. Математика. 50 вариантов типовых тестовых заданий. И.Р. Высоцкий, П.И.

Захаров, С.Е. Посицельский, А.В. Семенов, М.А. Семенова, В.А. Смирнов, С.А. Шестаков,

Д. Е. Шноль, И.В. Ященко; под редакцией И.В. Ященко. М.: Издательство

«Экзамен»,2016.246 с.

4. Интернетсайт piaspb.ru. «Что такое аннуитетный и дифференцированный типы

платежей»5. Интернетсайт extloancalculator.com

«Онлайн расчет аннуитетного платежа. Аннуитетный калькулятор»

6. Управление кредитными рисками: учебное пособие. В.В. Жариков, М.В. Жарикова, А.И.

Евсейчев. – Тамбов: Издво Тамб. гос. техн. унта, 2009.

7.Банковское дело: конспект лекций. Фролова Т.А. Таганрог: ТТИ ЮФУ, 2010.

8.Интернет: http://www.fingramota.org/. «Какая разница между аннуитетными и

дифференцированными платежами?»Приложение. Графики платежей.