Поделиться

Критерії оцінки організаційної структури управління

Організаційна структура управління в системі менеджменту постійно змінюється під впливом факторів внутрішнього і зовнішнього середовищ,а

|

також |

результатів |

виробничо-господарської |

діяльності |

підприємств. |

|

Постійними є аналіз та |

оцінювання діючих організаційних структур управління |

|||

з метою їхнього удосконалення.

При оцінці рівня організаційної структури будь-якого підприємства пропонується використовувати такі показники:

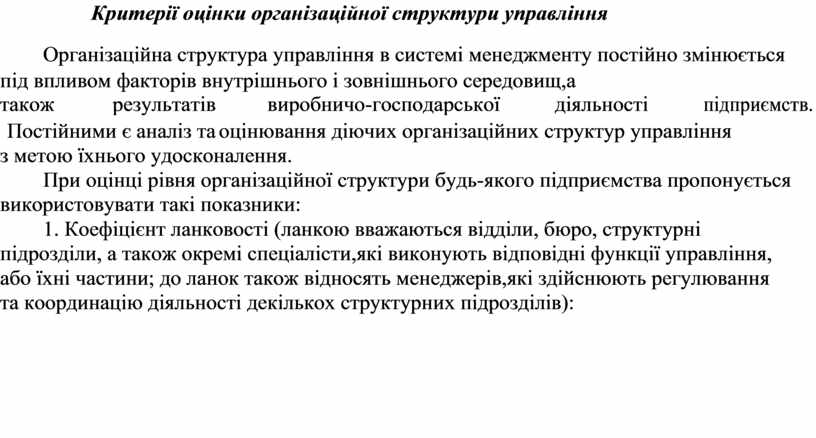

1. Коефіцієнт ланковості (ланкою вважаються відділи, бюро, структурні підрозділи, а також окремі спеціалісти,які виконують відповідні функції управління, або їхні частини; до ланок також відносять менеджерів,які здійснюють регулювання та координацію діяльності декількох структурних підрозділів):

Кл= C л.ф. ,

![]() С л.оп.

С л.оп.

де Кл – коефіцієнт ланковості; Сл.ф. – фактична кількість ланок на даному підприємстві;

Сл.оп. – оптимальна кількість ланок на підприємстві,яке обране за базовий варіант.

Аналізуючи кількісні дані коефіцієнта ланковості,можна зробити такі висновки:

– якщо коефіцієнт ланковості близький до 1 (зліва чи справа), то кількість ланок на підприємстві, що аналізується, також наближається до оптимальної кількості ланок;

– якщо Кл<1, то це свідчить про ,тещо на даному підприємстві ланки

|

виконують цілу низку певних функцій,що може негативно |

впливати на |

|||

|

діяльність організації в цілому.Виходячи з цього,необхідно |

збільшити |

|||

|

кількість ланок через поділ великих підрозділів на дрібніші; |

|

|||

|

– якщо Кл> 1, ситуація прямо протилежна тій, що описана вище, тобто на |

||||

|

підприємстві |

організаційна |

структура |

занадто |

розга,ланкиужена |

|

високоспеціалізовані; у такій |

ситуації доцільним |

стане об’єднання певних |

||

дрібних ланок у більші, що дозволить коефіцієнту ланковості наблизитись до

1(Кл → 1).

|

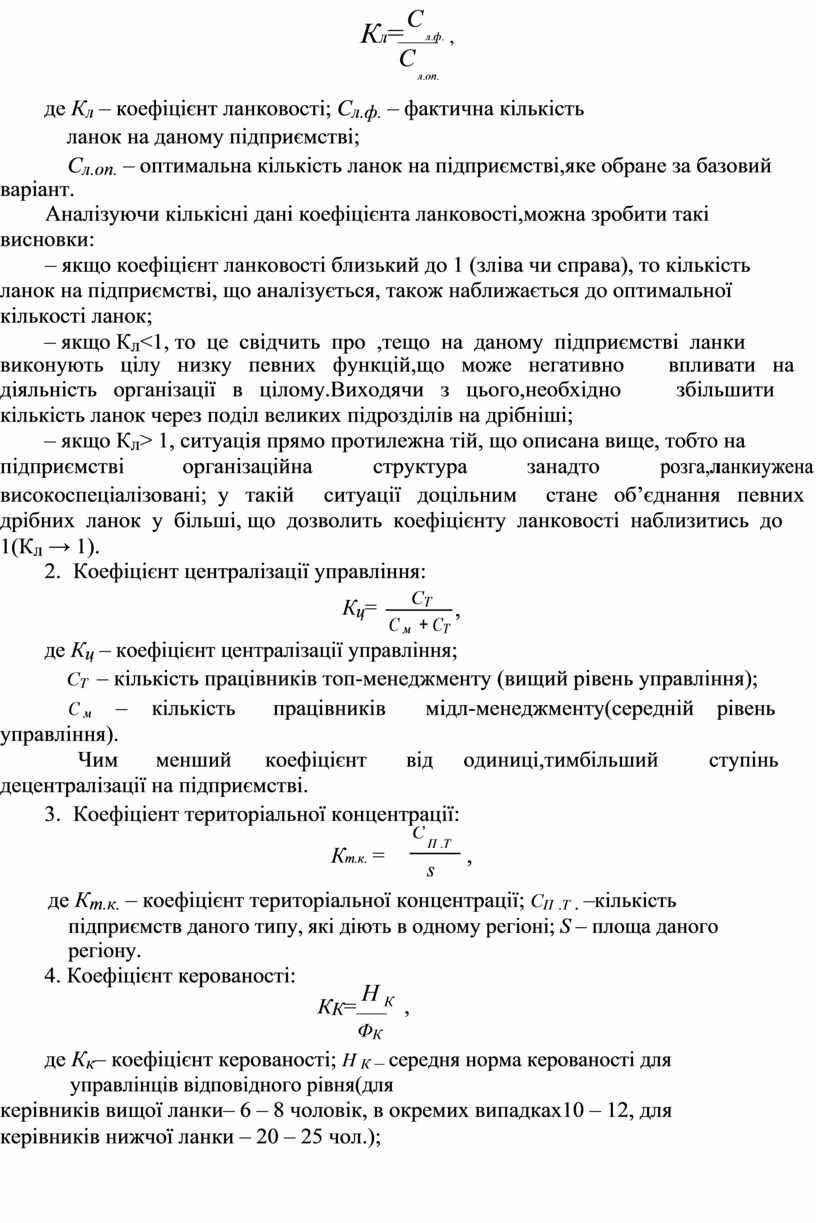

2. |

Коефіцієнт централізації управління: |

|

|

|

|

||||||

|

|

|

|

|

Кц= |

|

CТ |

, |

|

|

||

|

|

|

|

|

С м + СТ |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||

|

де Кц – коефіцієнт централізації управління; |

|

|

|||||||||

|

|

СТ |

– кількість працівників топ-менеджменту (вищий рівень управління); |

|||||||||

|

|

С м |

– |

кількість |

працівників |

|

мідл-менеджменту(середній |

рівень |

||||

|

управління). |

|

|

|

|

|

|

|

|

|

||

|

|

Чим |

менший |

коефіцієнт |

від |

|

|

одиниці,тимбільший |

ступінь |

|||

|

децентралізації на підприємстві. |

|

|

|

|

|

|

|||||

|

3. |

Коефіціент територіальної концентрації: |

|

|

||||||||

|

|

|

|

|

Кт.к. = |

|

С П .Т |

|

|

, |

|

|

|

|

|

|

|

|

s |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

де Кт.к. – коефіцієнт територіальної концентрації; СП .Т . –кількість підприємств даного типу, які діють в одному регіоні; S – площа даного регіону.

4. Коефіцієнт керованості:

КК= Н К ,

![]() ФК

ФК

де Кк– коефіцієнт керованості; Н К – середня норма керованості для управлінців відповідного рівня(для

керівників вищої ланки– 6 – 8 чоловік, в окремих випадках10 – 12, для керівників нижчої ланки – 20 – 25 чол.);

|

|

|

СФ.П . |

|

|

|

де КД – |

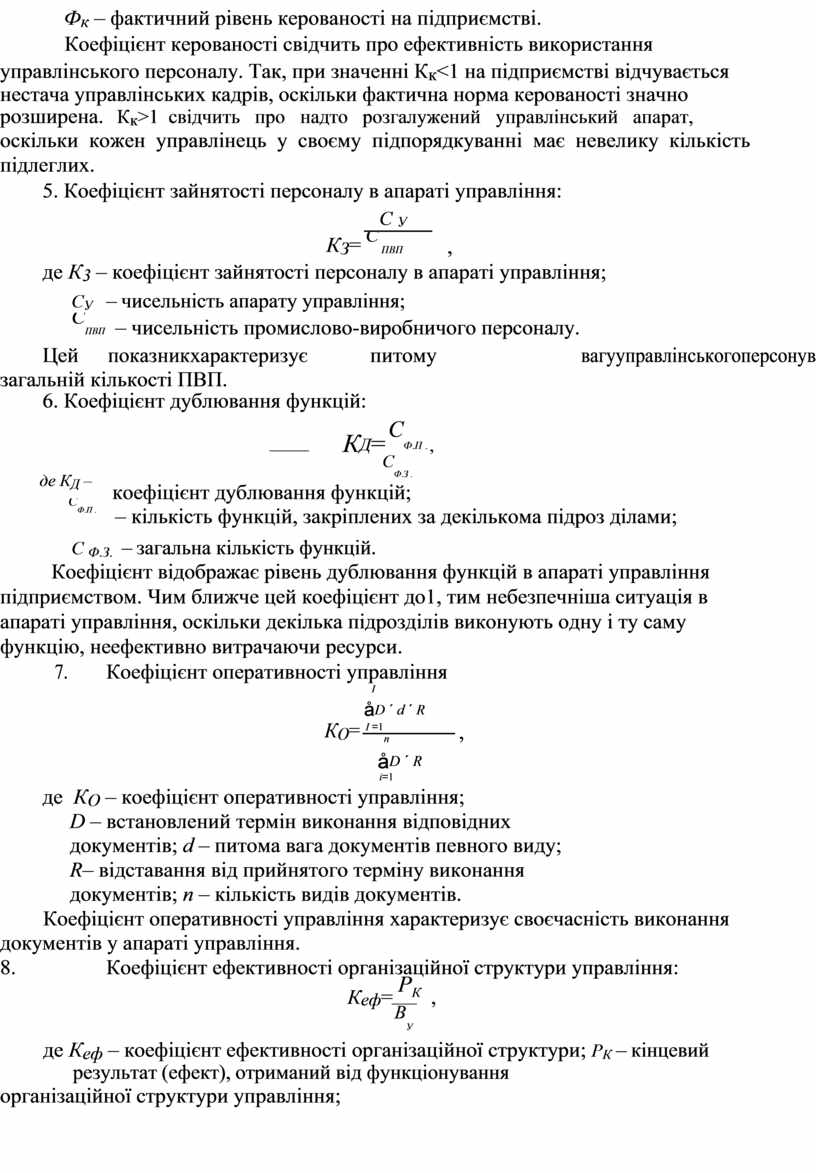

Фк – фактичний рівень керованості на підприємстві.

Коефіцієнт керованості свідчить про ефективність використання управлінського персоналу. Так, при значенні Кк<1 на підприємстві відчувається нестача управлінських кадрів, оскільки фактична норма керованості значно

|

розширена. |

Кк>1 свідчить про надто розгалужений управлінський апарат, |

|||

|

оскільки кожен управлінець у своєму підпорядкуванні має невелику кількість |

||||

|

підлеглих. |

|

|

|

|

|

5. Коефіцієнт зайнятості персоналу в апараті управління: |

||||

|

|

КЗ= |

С У |

|

, |

|

|

С ПВП |

|||

|

де К3 – коефіцієнт зайнятості персоналу в апараті управління; |

||||

|

СУ – чисельність апарату управління; |

|

|||

|

СПВП |

– чисельність промислово-виробничого персоналу. |

|||

|

Цей |

показникхарактеризує |

питому |

вагууправлінськогоперсонув |

|

загальній кількості ПВП.

6. Коефіцієнт дублювання функцій:

КД= СФ.П . ,

![]() СФ.З

.

СФ.З

.

коефіцієнт дублювання функцій;

– кількість функцій, закріплених за декількома підроз ділами;

С Ф.З. – загальна кількість функцій.

Коефіцієнт відображає рівень дублювання функцій в апараті управління підприємством. Чим ближче цей коефіцієнт до1, тим небезпечніша ситуація в апараті управління, оскільки декілька підрозділів виконують одну і ту саму функцію, неефективно витрачаючи ресурси.

|

7. |

Коефіцієнт оперативності управління |

|

|

|

|

|

І |

|

|

|

КО= |

åD ´ d ´ R |

, |

|

|

І =1 |

||

|

|

n |

||

|

|

|

åD ´ R |

|

i=1

де КО – коефіцієнт оперативності управління;

D – встановлений термін виконання відповідних документів; d – питома вага документів певного виду;

R– відставання від прийнятого терміну виконання документів; n – кількість видів документів.

Коефіцієнт оперативності управління характеризує своєчасність виконання документів у апараті управління.

8. Коефіцієнт ефективності організаційної структури управління:

Кеф= РК ,

![]() ВУ

ВУ

де Кеф – коефіцієнт ефективності організаційної структури; РК – кінцевий результат (ефект), отриманий від функціонування

організаційної структури управління;

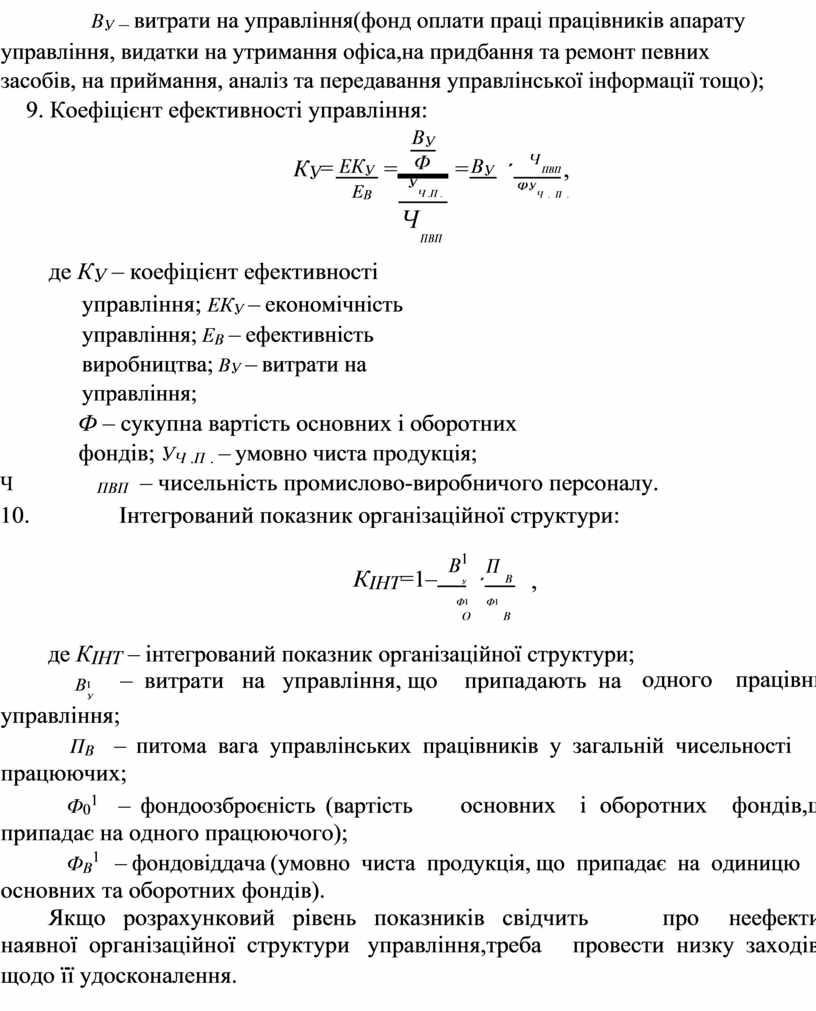

ВУ – витрати на управління(фонд оплати праці працівників апарату управління, видатки на утримання офіса,на придбання та ремонт певних засобів, на приймання, аналіз та передавання управлінської інформації тощо);

9. Коефіцієнт ефективності управління:

ВУ

|

КУ= |

ЕКУ |

= |

|

Ф |

|

= |

ВУ |

´ |

Ч ПВП |

, |

|

|

|

|||||||||

|

|

УЧ .П . |

|

|

|||||||

|

|

ЕВ |

|

ФУЧ . П . |

|||||||

|

|

|

|

Ч ПВП |

|

|

|

|

|

||

де КУ – коефіцієнт ефективності управління; ЕКУ – економічність управління; ЕВ – ефективність виробництва; ВУ – витрати на управління;

Ф – сукупна вартість основних і оборотних фондів; УЧ .П . – умовно чиста продукція;

Ч ПВП – чисельність промислово-виробничого персоналу.

10. Інтегрований показник організаційної структури:

|

|

КІНТ=1– |

В1 |

П |

В |

, |

|

|

|

|

|

|

|

У |

´ |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

Ф1 |

Ф1 |

|

|

|

|

|||

|

|

|

О |

|

В |

|

|

|

|

||

|

де КІНТ – інтегрований показник організаційної структури; |

одного |

працівника |

||||||||

|

В1 |

– витрати на управління, що |

припадають |

на |

|||||||

|

У |

|

|

|

|

|

|

|

|

|

|

|

управління; |

|

|

|

|

|

|

|

|

|

|

|

ПВ – питома вага управлінських працівників у загальній чисельності |

||||||||||

|

працюючих; |

|

|

|

|

|

|

|

|

|

|

|

Ф01 – фондоозброєність (вартість |

основних |

і |

оборотних |

фондів,що |

||||||

|

припадає на одного працюючого); |

|

|

|

|

|

|

|

|

|

|

|

ФВ1 – фондовіддача (умовно чиста продукція, що припадає на одиницю |

||||||||||

|

основних та оборотних фондів). |

|

|

|

|

|

|

|

|

|

|

|

Якщо розрахунковий рівень показників свідчить |

про |

неефективність |

||||||||

|

наявної організаційної структури управління,треба |

провести низку заходів |

|||||||||

|

щодо її удосконалення. |

|

|

|

|

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.