Поделиться

Содержание

Введение........................................................................................................... 4

1 Теоретические аспекты анализа деловой активности и рентабельности предприятия..................................................................................................... 6

1.1 Понятие, цель и задачи анализа деловой активности и рентабельности предприятия................................................................................................... 6

1.2 Показатели анализа деловой активности предприятия.......................... 9

1.3 Показатели анализа рентабельности предприятия................................. 13

2 Анализ деловой активности и рентабельности ОАО «Деталь»................... 15

2.1 Технико–экономическая характеристика ОАО «Деталь»...................... 15

2.2 Анализ деловой активности ОАО «Деталь»........................................... 21

2.3 Анализ рентабельности ОАО «Деталь»................................................. 26

Заключение.................................................................................................... 29

Список используемой литературы................................................................. 31

Приложение А Бухгалтерский баланс........................................................... 32

Приложение Б Отчет о финансовых результатах.......................................... 35

Приложение В Отчет о финансовых результатах.......................................... 36

Введение

Предприятие в процессе осуществления своей деятельности сталкивается с трудностями, поэтому важно на регулярной основе проводить анализ финансового состояния, позволяющий вовремя выявить слабые места в деятельности предприятия, которые могут в результате привести предприятие к банкротству и наступлению неплатежеспособности.

Ключевыми показателями, характеризующими финансовое состояние предприятие, выступают показатели деловой активности и рентабельности. Качественно проведённый анализ этих финансовых показателей позволяет вовремя принять управленческие решения, направленные на улучшение данных показателей с целью улучшения финансового состояния предприятия. Это предопределяет актуальность темы курсовой работы.

Для проведения анализа предприятия по теме исследования используют внутренние и внешние источники информации. К внутренним источникам информации относятся бухгалтерская отчетность, оборотные ведомости и другие аналитические и синтетические регистры предприятия.

Цель курсовой работы – исследование методических, а также практических аспектов проведения анализа деловой активности и рентабельности предприятия.

Задачи курсовой работы:

- изучить теоретические аспекты деловой активности и рентабельности предприятия;

- провести анализ деловой активности и рентабельности ОАО

«Деталь».

Предметом исследования выступают данные бухгалтерской (финансовой) отчётности предприятия, деловую активность и рентабельность предприятия за 2021–2023гг.

Объектом исследования выступает ОАО «Деталь».

В качестве теоретической базы послужили учебники, учебные пособия, научные статьи, монографии российских и зарубежных исследователей в области финансового менеджмента, корпоративных финансов, финансового анализа.

Методами исследования, использованными при написании настоящего исследования, выступили: вертикальный, горизонтальный, коэффициентный анализ, сравнение, синтез.

Информационной базой выступили данные годовой бухгалтерской (финансовой) отчётности ОАО «Деталь» за 2021–2023 гг., и иные источники информации.

Теоретическая значимость исследования – систематизация теоретических аспектов понятия деловой активности и рентабельности предприятия, а также методического инструментария проведения анализа деловой активности и рентабельности предприятия.

Практическая значимость исследования состоит в том, что разработанные могут быть использованы в деятельности ОАО «Деталь» с целью совершенствования показателей деловой активности и рентабельности в прогнозном периоде.

1 Теоретические аспекты анализа деловой активности и рентабельности предприятия

1.1 Понятие, цель и задачи анализа деловой активности и рентабельности предприятия

Деловая активность предприятия – это процесс динамического развития предприятия, возможность достижения предприятием запланированных целей посредством эффективного использования своего потенциала, увеличения рынков сбыта своей продукции и повышение устойчивости финансового состояния.

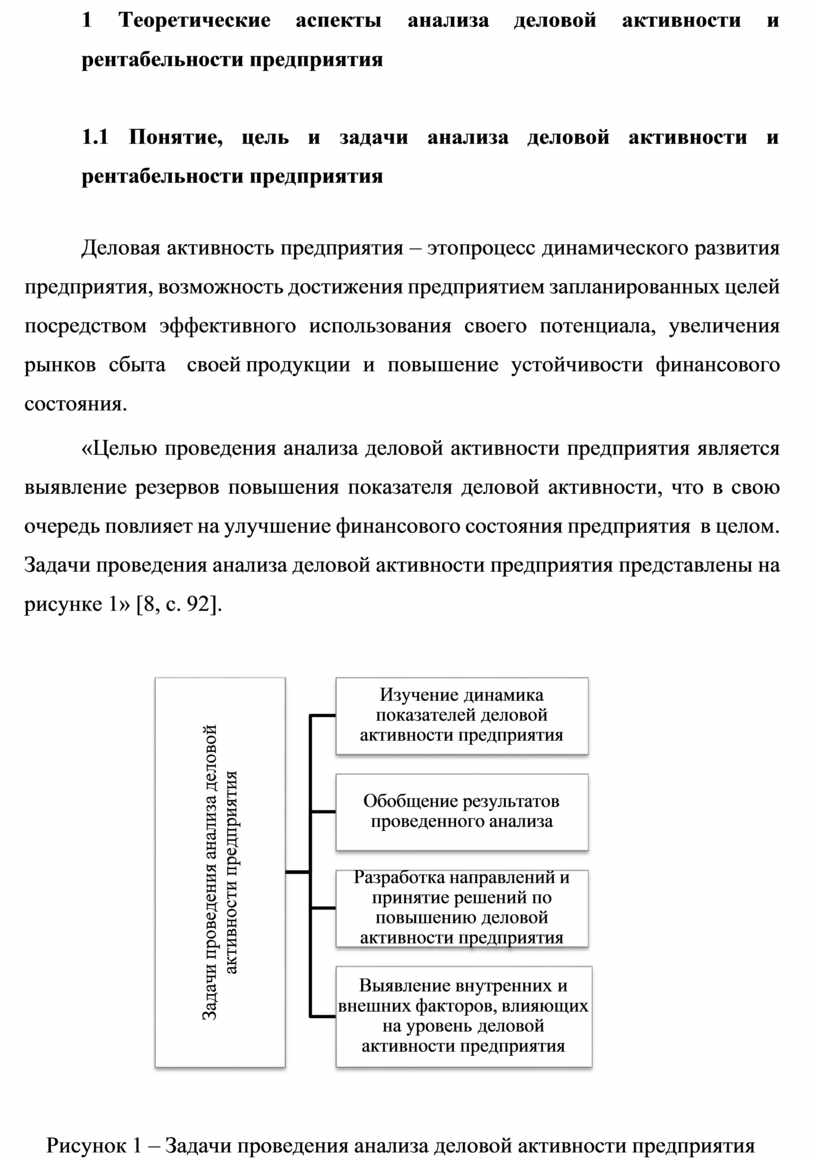

![]() «Целью

проведения анализа деловой активности предприятия является выявление резервов повышения показателя

деловой активности, что в свою очередь повлияет

на улучшение финансового состояния предприятия в целом. Задачи проведения анализа

деловой активности предприятия представлены на рисунке 1» [8, с. 92].

«Целью

проведения анализа деловой активности предприятия является выявление резервов повышения показателя

деловой активности, что в свою очередь повлияет

на улучшение финансового состояния предприятия в целом. Задачи проведения анализа

деловой активности предприятия представлены на рисунке 1» [8, с. 92].

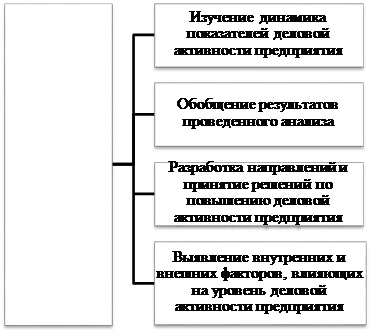

Рисунок 1 – Задачи проведения анализа деловой активности предприятия

«Задачами проведения анализа деловой активности предприятия являются изучение динамики показателей деловой активности за период исследования, обобщение полученной информации, на основании которой разрабатываются направления и принимаются улучшения по повышению деловой активности, а также выявление внутренних и внешних факторов, влияющих на уровень деловой активности предприятия» [4, с. 205].

Для определения чистой прибыли или убытка, полученных от вложений, проводится расчет показателей рентабельности предприятия за исследуемый период.

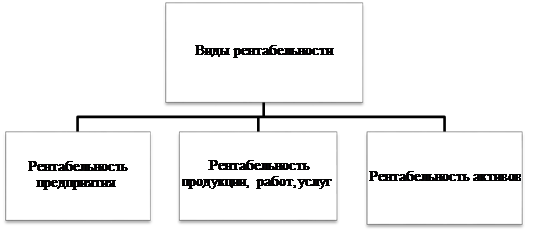

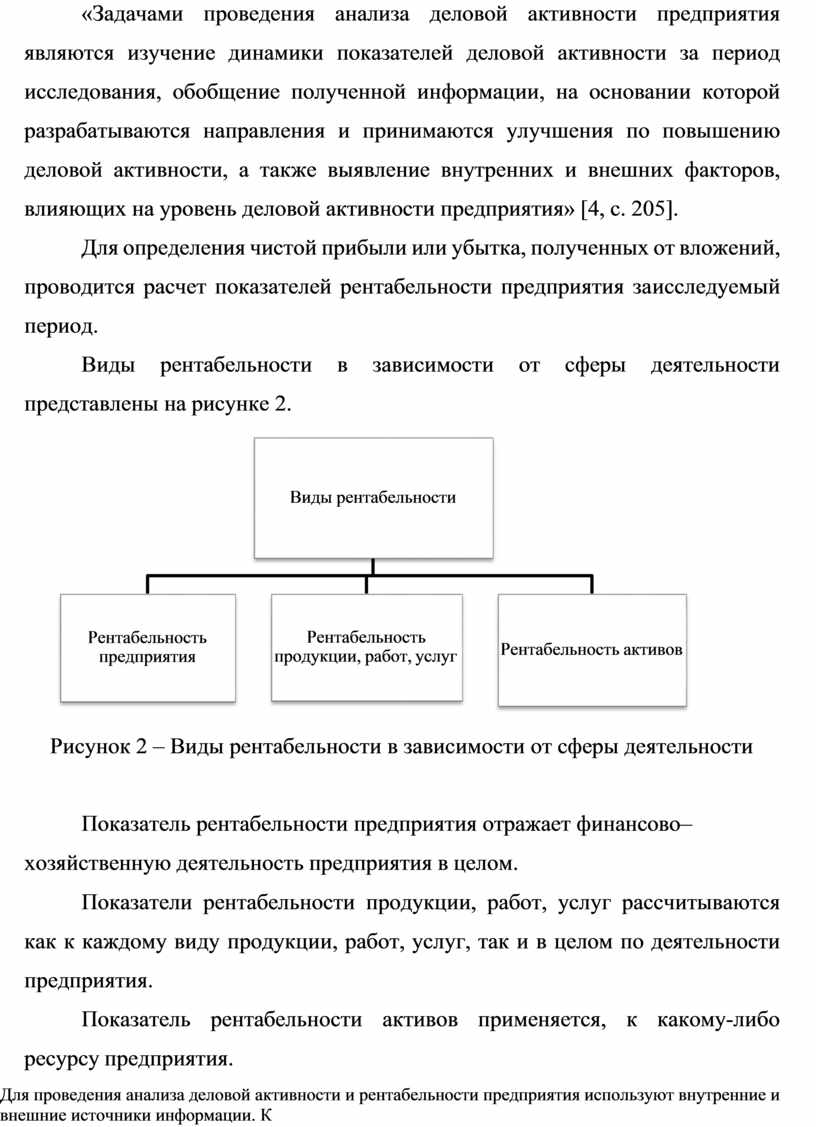

Виды рентабельности в зависимости от сферы деятельности представлены на рисунке

2.

Виды рентабельности в зависимости от сферы деятельности представлены на рисунке

2.

Рисунок 2 – Виды рентабельности в зависимости от сферы деятельности Показатель рентабельности предприятия отражает финансово–

хозяйственную деятельность предприятия в целом.

Показатели рентабельности продукции, работ, услуг рассчитываются как к каждому виду продукции, работ, услуг, так и в целом по деятельности предприятия.

Показатель рентабельности активов применяется, к какому-либо ресурсу предприятия.

Для проведения анализа деловой активности и рентабельности предприятия используют внутренние и внешние источники информации. К внутренним источникам информации относятся бухгалтерская отчетность, оборотные ведомости и другие аналитические и синтетические регистры предприятия.

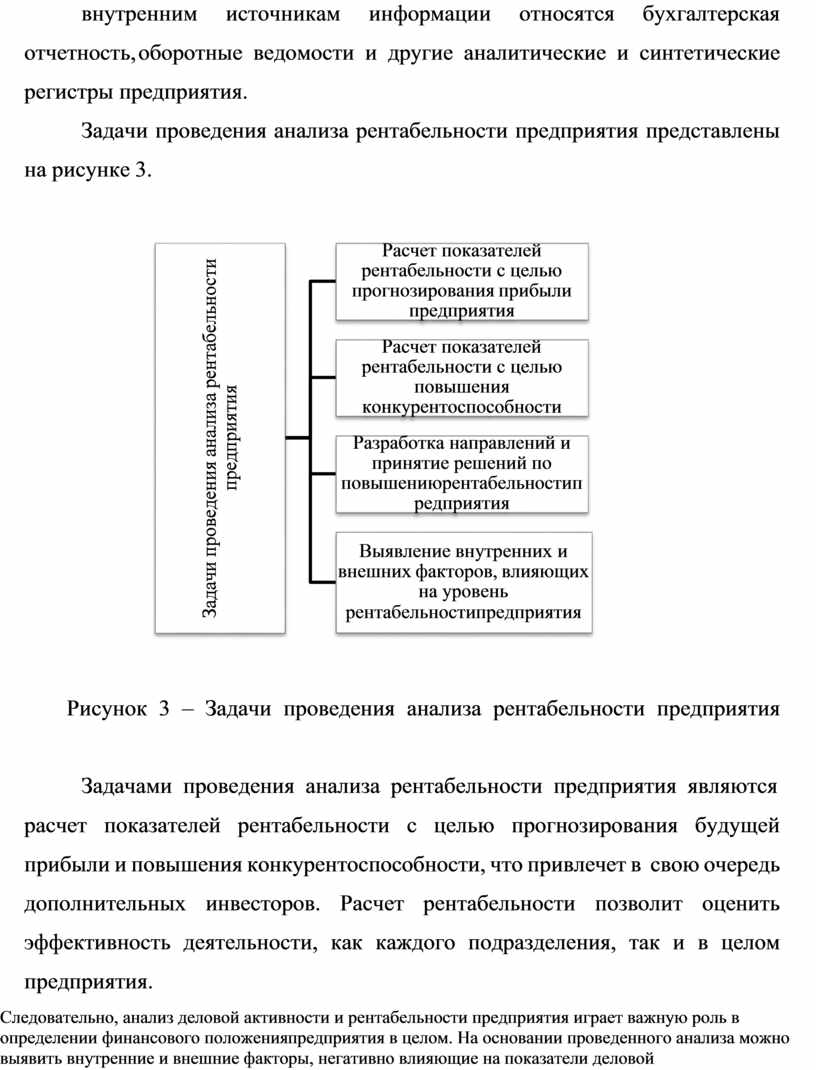

![]() Задачи

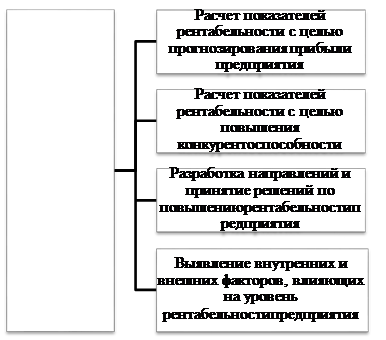

проведения анализа рентабельности предприятия представлены на рисунке 3.

Задачи

проведения анализа рентабельности предприятия представлены на рисунке 3.

Рисунок 3 – Задачи проведения анализа рентабельности предприятия Задачами проведения анализа рентабельности предприятия являются

расчет показателей рентабельности с целью прогнозирования будущей прибыли и повышения конкурентоспособности, что привлечет в свою очередь дополнительных инвесторов. Расчет рентабельности позволит оценить эффективность деятельности, как каждого подразделения, так и в целом предприятия.

Следовательно, анализ деловой активности и рентабельности предприятия играет важную роль в определении финансового положения предприятия в целом. На основании проведенного анализа можно выявить внутренние и внешние факторы, негативно влияющие на показатели деловой активности и рентабельности предприятия, с целью разработки комплекса мероприятий направленных на улучшение показателей, что в свою очередь повлияет на рост финансового состояния, повышения конкурентоспособности и инвестиционной привлекательности в целом.

1.2 Показатели анализа деловой активности предприятия

Показателями анализа деловой активности предприятия являются коэффициенты оборачиваемости. Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии – широта рынка сбыта продукции, деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции и т.д.

Качественные критерии сопоставляются с аналогичными параметрами конкурентов, действующих в рассматриваемой отрасли.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями.

Среди абсолютных показателей необходимо выделить объем продаж готовой продукции, прибыль и величину авансированного в производство капитала. Целесообразно сравнивать эти параметры динамики за ряд лет. Оптимальное соотношение между ними:

Тп > Тв > Та > 100%, где

Тп – рост прибыли, %;

Тв – темп роста выручки от продаж, %;

Та – темп роста авансированного капитала или темп роста активов, %.

Таким образом, прибыль должна увеличиваться более высоким темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы предприятия используются более рационально.

Однако, даже у эффективно работающих предприятий возможны отклонения от указанного соотношения показателей. Причинами могут быть освоение новых видов продукции и технологий, большие капиталовложения на обновление и модернизацию основных средств, реорганизация структуры управления и производства. Эти факторы часто вызваны внешними экономическими условиями и требуют значительных капиталовложений, которые окупятся в будущем.

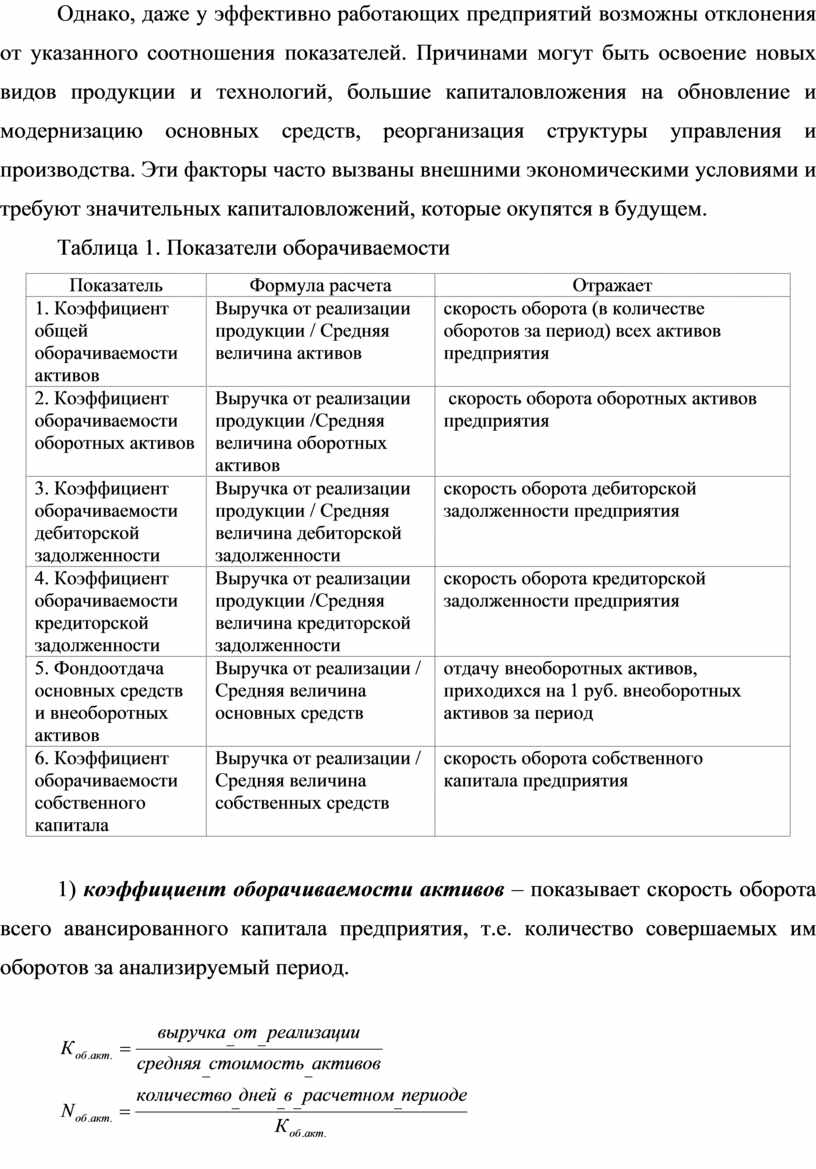

Таблица 1. Показатели оборачиваемости

|

Показатель |

Формула расчета |

Отражает |

|

1. Коэффициент общей оборачиваемости активов |

Выручка от реализации продукции / Средняя величина активов |

скорость оборота (в количестве оборотов за период) всех активов предприятия |

|

2. Коэффициент оборачиваемости оборотных активов |

Выручка от реализации продукции /Средняя величина оборотных активов |

скорость оборота оборотных активов предприятия |

|

3. Коэффициент оборачиваемости дебиторской задолженности |

Выручка от реализации продукции / Средняя величина дебиторской задолженности |

скорость оборота дебиторской задолженности предприятия |

|

4. Коэффициент оборачиваемости кредиторской задолженности |

Выручка от реализации продукции /Средняя величина кредиторской задолженности |

скорость оборота кредиторской задолженности предприятия |

|

5. Фондоотдача основных средств и внеоборотных активов |

Выручка от реализации / Средняя величина основных средств |

отдачу внеоборотных активов, приходихся на 1 руб. внеоборотных активов за период |

|

6. Коэффициент оборачиваемости собственного капитала |

Выручка от реализации / Средняя величина собственных средств |

скорость оборота собственного капитала предприятия |

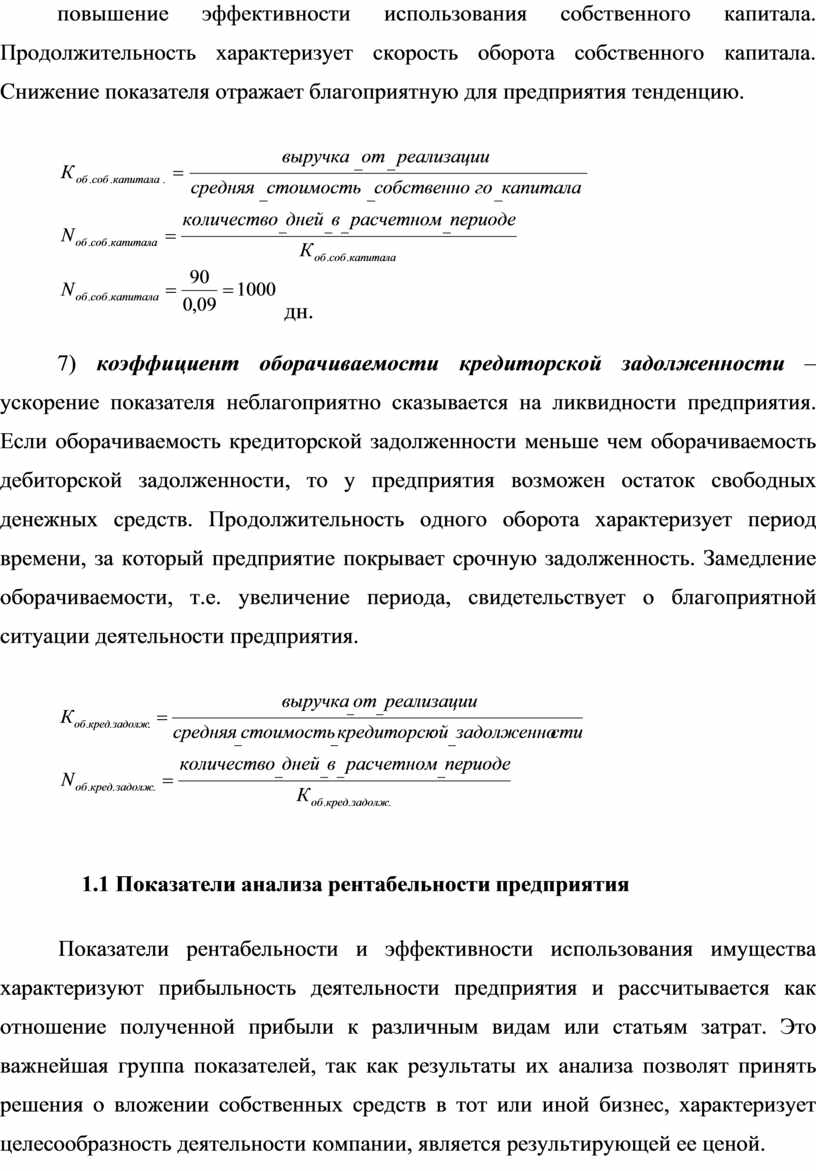

1) коэффициент оборачиваемости активов – показывает скорость оборота всего авансированного капитала предприятия, т.е. количество совершаемых им оборотов за анализируемый период.

![]()

2) коэффициент оборачиваемости внеоборотных активов – показывает скорость оборота немобильных активов предприятия за анализируемый период.

3) коэффициент оборачиваемости оборотных активов – показывает скорость оборота мобильных активов за анализируемый период.

4) коэффициент оборачиваемости запасов – показывает скорость оборота запасов, сырья, материалов, незавершенного производства и т.д.

![]()

5) коэффициент оборачиваемости дебиторской задолженности – показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами.

![]()

6) коэффициент оборачиваемости собственного капитала – отражает активность собственного капитала. Рост показателя в динамике означает повышение эффективности использования собственного капитала. Продолжительность характеризует скорость оборота собственного капитала. Снижение показателя отражает благоприятную для предприятия тенденцию.

![]()

![]() дн.

дн.

7) коэффициент оборачиваемости кредиторской задолженности – ускорение показателя неблагоприятно сказывается на ликвидности предприятия. Если оборачиваемость кредиторской задолженности меньше чем оборачиваемость дебиторской задолженности, то у предприятия возможен остаток свободных денежных средств. Продолжительность одного оборота характеризует период времени, за который предприятие покрывает срочную задолженность. Замедление оборачиваемости, т.е. увеличение периода, свидетельствует о благоприятной ситуации деятельности предприятия.

1.3 Показатели анализа рентабельности предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия и рассчитывается как отношение полученной прибыли к различным видам или статьям затрат. Это важнейшая группа показателей, так как результаты их анализа позволят принять решения о вложении собственных средств в тот или иной бизнес, характеризует целесообразность деятельности компании, является результирующей ее ценой.

Рентабельность как было выше указано – степень выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потреблёнными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели, рассчитанные на основе стоимости реализованной продукции:

· прибыль от реализации / объём продаж × 100%;

· валовая прибыль / объём продаж × 100%;

· налогооблагаемая прибыль / объём продаж × 100%.

2. Показатели, рассчитанные на основе производственных активов:

· чистая прибыль / все производственные активы × 100%;

· чистая прибыль / инвестиционный капитал × 100%;

· чистая прибыль / акционерный капитал × 100%.

3. Показатели, рассчитанные на основе потока наличных денежных средств:

· чистый приток денежных средств / объём продаж × 100%;

· чистый приток денежных средств / совокупный капитал × 100%;

чистый приток

денежных средств / собственный капитал × 100%.

2 Анализ деловой активности и рентабельности ОАО «Деталь»

2.1 Технико–экономическая характеристика ОАО «Деталь»

Открытое акционерное общество «Деталь» (сокращенное наименование ООО «Вариант») осуществляет деятельность с 2011 г.

Основной вид деятельности согласно коду ОКВЭД: 46.65 «Торговля оптовая офисной мебелью».

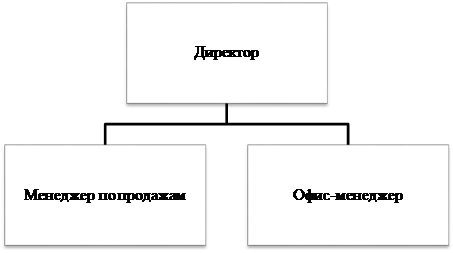

Численность персонала на 31 декабря 2023 г. составила 3 человека. Организационная структура управления ОАО «Деталь» является линейной (рисунок 4).

|

Рисунок 4 – Организационная структура управления ОАО «Деталь»

В подчинении директора предприятия находятся менеджер по продажам, функциональной обязанностью которого является осуществление продаж, и офис–менеджер, основными функциями которого являются осуществление телефонных переговоров, подготовка необходимой документации, заключение договоров поставок.

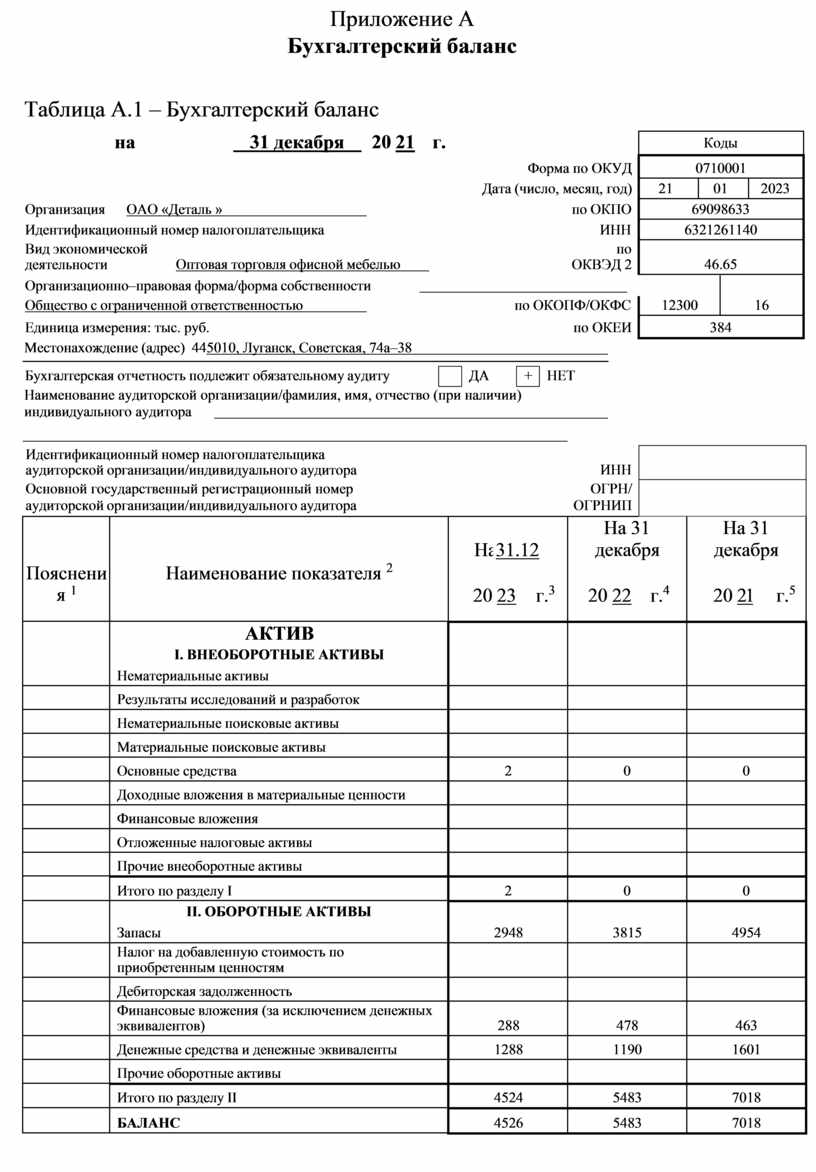

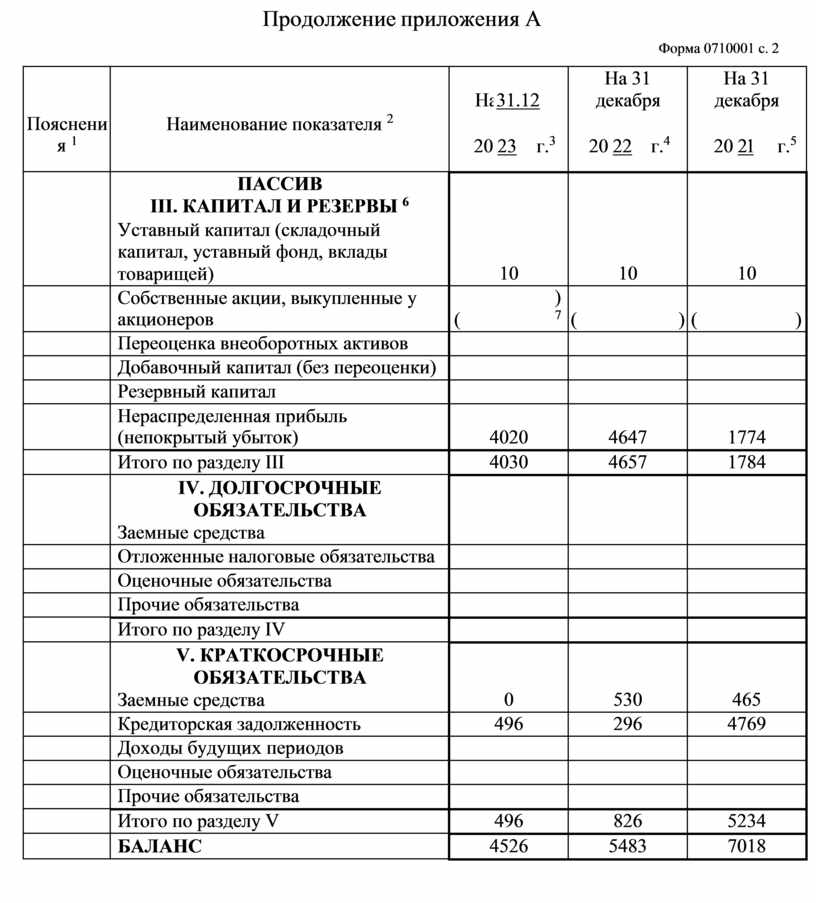

В таблице 2 представлен анализ бухгалтерского баланса ОАО

«Деталь» за 2021–2023 гг. на основании данных Приложения А.

Таблица 2 – Анализ бухгалтерского баланса ОАО «Деталь» за 2021–2023гг., в т.р.

|

Наименование показателя |

2021 г. |

2022 г. |

2023 г. |

Абс. изм. 2023 г.– 2021 г. |

Отн. изм. 2023 г. / 2021 г. |

|

Внеоборотные активы, в т.ч. основные средства |

0 |

0 |

2 |

2 |

0,00 |

|

Оборотные активы, в т.ч.: |

7018 |

5483 |

4524 |

–2494 |

64,46 |

|

запасы |

4954 |

3815 |

2948 |

–2006 |

59,51 |

|

денежные средства |

1601 |

1190 |

1288 |

–313 |

80,45 |

|

финансовые вложения |

463 |

478 |

288 |

–175 |

62,20 |

|

Капитал и резервы, в т.ч.: |

1784 |

4657 |

4030 |

2246 |

225,90 |

|

уставный капитал |

10 |

10 |

10 |

0 |

100,00 |

|

нераспределенная прибыль |

1774 |

4647 |

4020 |

2246 |

226,61 |

|

Краткосрочные обязательства, в т.ч.: |

5234 |

826 |

496 |

–4738 |

9,48 |

|

заемные средства |

465 |

530 |

0 |

–465 |

0,00 |

|

кредиторская задолженность |

4769 |

296 |

496 |

–4273 |

10,40 |

|

Баланс |

7018 |

5483 |

4526 |

–2492 |

64,49 |

Внеоборотные активы ОАО «Деталь» состоят из основных средств, которые за период исследования возросли на 2 т.р.

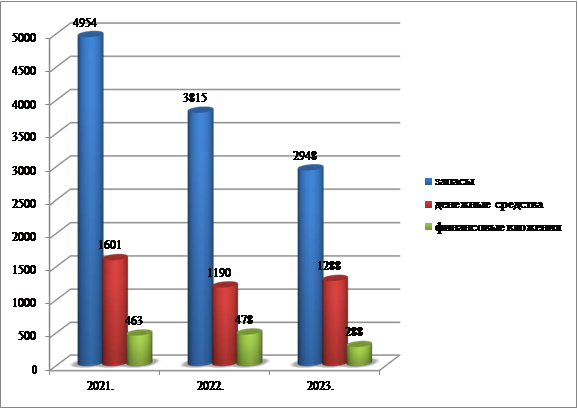

Оборотные активы предприятия составляют наибольшую долю в структуре активов и за 2021–2023гг. уменьшились на 35,54% (2494 т.р.).

На уменьшение оборотных активов ОАО «Деталь» повлияло снижение запасов на 40,49% (2006 т.р.), денежных средств на 19,55% (313 т.р.) и финансовых вложений на 37,8% (175 т.р.).

Динамика оборотных активов ОАО «Деталь» за 2021–2023гг.

представлена на рисунке 5.

Рисунок 5 – Динамика оборотных активов ОАО «Деталь» за 2021– 2023гг., в т.р.

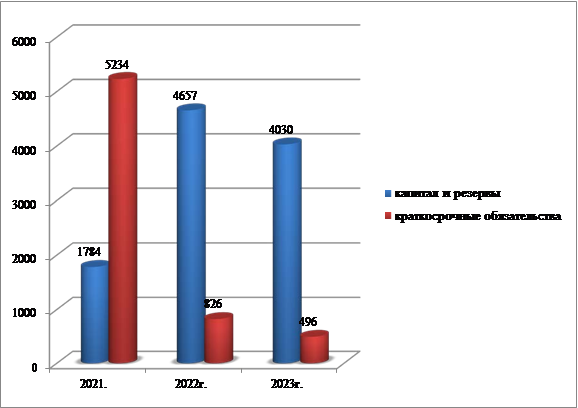

Капитал и резервы ОАО «Деталь» за 2021–2023 гг. возросли на 125,9% (2246 т.р.), рост произошел за счет увеличения нераспределенной прибыли на 126,61% (2246 т.р.).

Уставный капитал предприятия за период исследования не изменился и составил 10 т.р.

Краткосрочные обязательства ОАО «Деталь» за 2021–2023гг. уменьшились на 90,52% (4738 т.р.) в большей степени за счет снижения кредиторской задолженности на 89,6% (4273 т.р.).

Сократились краткосрочные заемные средства предприятия за период исследования на 465 т.р.

Динамика пассивов ОАО «Деталь» за 2021–2023 гг. представлена на рисунке 6.

Рисунок 6 – Динамика пассивов ОАО «Деталь» за 2021–2023гг. в т.р.

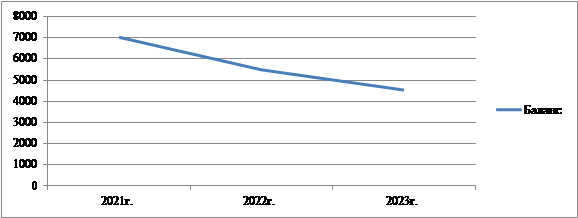

В результате от осуществления деятельности баланс ОАО «Деталь» сократился на 35,51% (2492 т.р.). Динамика данного показателя представлена на рисунке 7.

|

Рисунок 7 – Динамика баланса ОАО «Деталь» за 2021–2023 гг., в т.р.

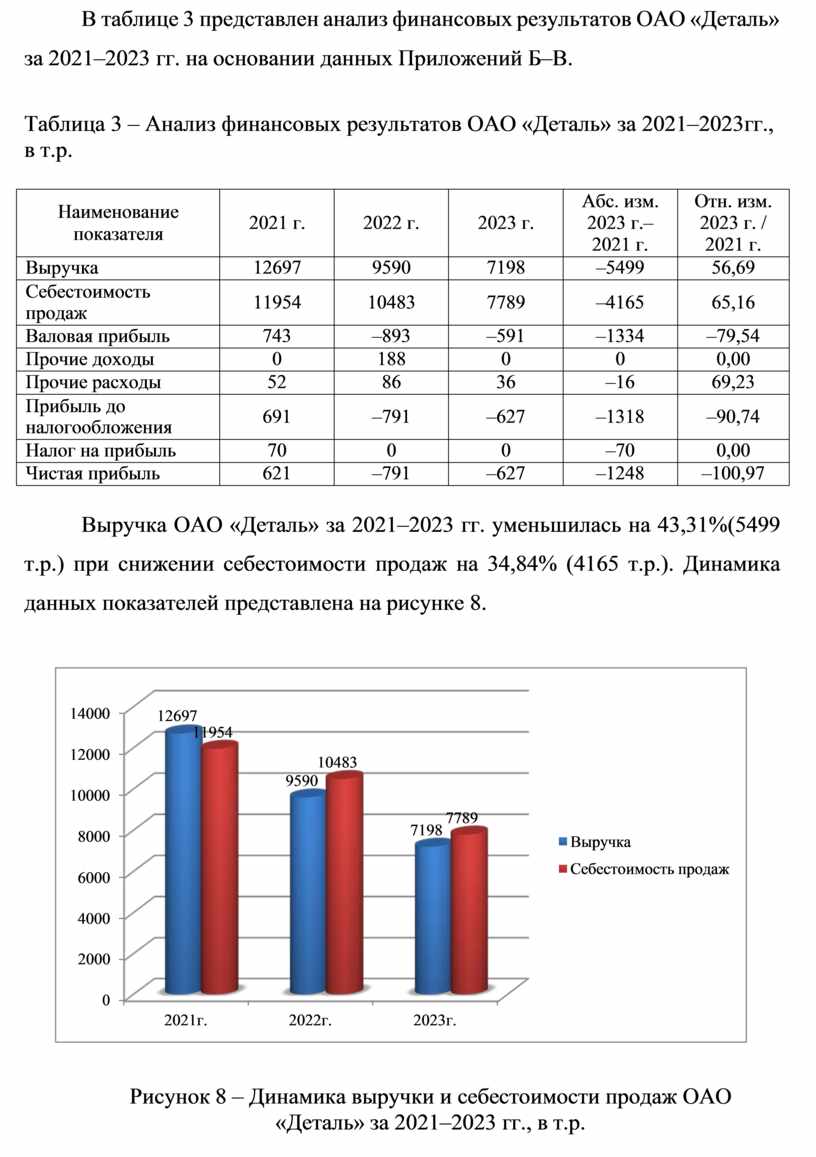

В таблице 3 представлен анализ финансовых результатов ОАО «Деталь» за 2021–2023 гг. на основании данных Приложений Б–В.

Таблица 3 – Анализ финансовых результатов ОАО «Деталь» за 2021– 2023гг., в т.р.

|

Наименование показателя |

2021 г. |

2022 г. |

2023 г. |

Абс. изм. 2023 г.– 2021 г. |

Отн. изм. 2023 г. / 2021 г. |

|

Выручка |

12697 |

9590 |

7198 |

–5499 |

56,69 |

|

Себестоимость продаж |

11954 |

10483 |

7789 |

–4165 |

65,16 |

|

Валовая прибыль |

743 |

–893 |

–591 |

–1334 |

–79,54 |

|

Прочие доходы |

0 |

188 |

0 |

0 |

0,00 |

|

Прочие расходы |

52 |

86 |

36 |

–16 |

69,23 |

|

Прибыль до налогообложения |

691 |

–791 |

–627 |

–1318 |

–90,74 |

|

Налог на прибыль |

70 |

0 |

0 |

–70 |

0,00 |

|

Чистая прибыль |

621 |

–791 |

–627 |

–1248 |

–100,97 |

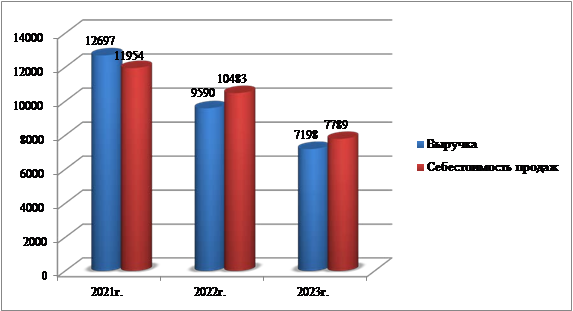

Выручка ОАО «Деталь» за 2021–2023 гг. уменьшилась на 43,31% (5499 т.р.) при снижении себестоимости продаж на 34,84% (4165 т.р.). Динамика данных показателей представлена на рисунке 8.

|

Рисунок 8 – Динамика выручки и себестоимости продаж ОАО

«Деталь» за 2021–2023 гг., в т.р.

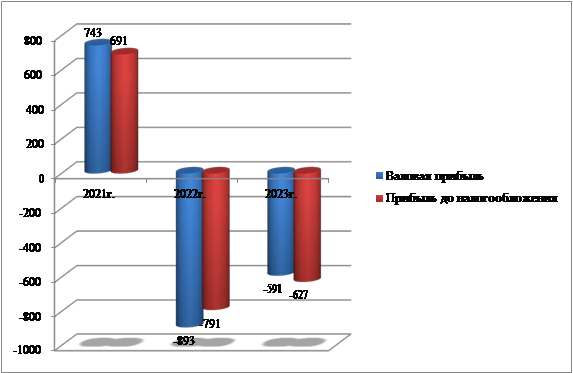

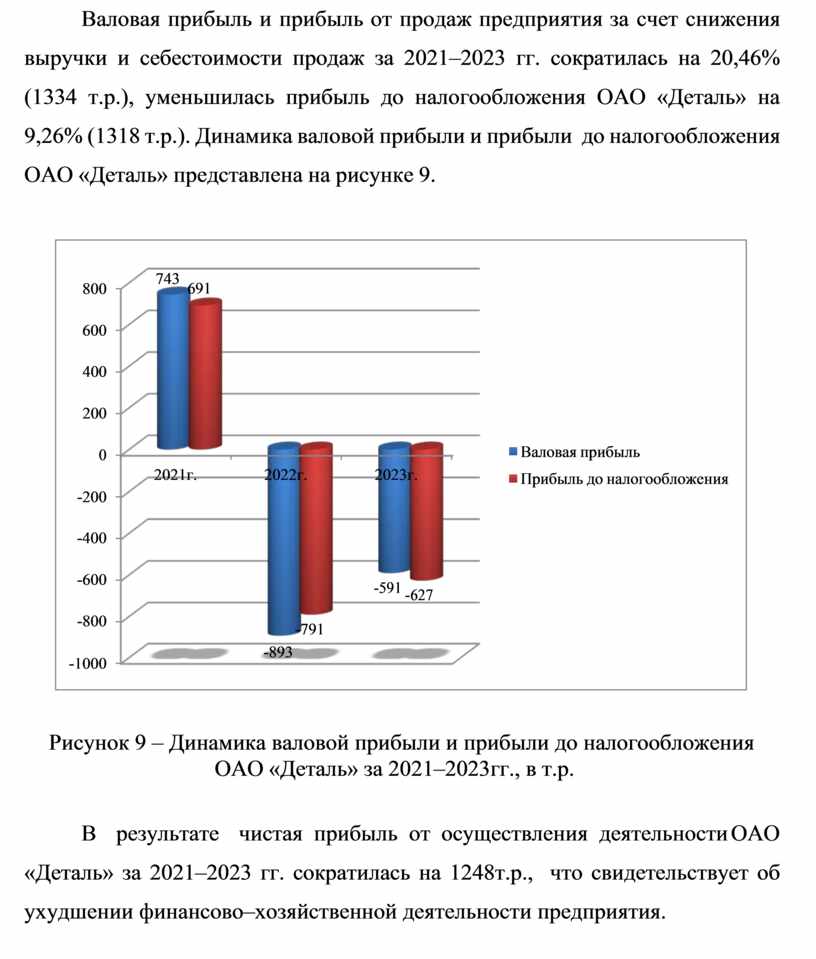

Валовая прибыль и прибыль от продаж предприятия за счет снижения выручки и себестоимости продаж за 2021–2023 гг. сократилась на 20,46% (1334 т.р.), уменьшилась прибыль до налогообложения ОАО «Деталь» на 9,26% (1318 т.р.). Динамика валовой прибыли и прибыли до налогообложения ОАО «Деталь» представлена на рисунке 9.

|

Рисунок 9 – Динамика валовой прибыли и прибыли до налогообложения ОАО «Деталь» за 2021–2023гг., в т.р.

В результате чистая прибыль от осуществления деятельности ОАО «Деталь» за 2021–2023 гг. сократилась на 1248т.р., что свидетельствует об ухудшении финансово–хозяйственной деятельности предприятия.

2.2 Анализ деловой активности ОАО «Деталь»

Был проведен анализ деловой активности ОАО «Деталь» за 2021–2023 гг., данные занесены в таблицу 4.

Таблица 4 – Анализ деловой активности ОАО «Деталь» за 2021–2023гг.

|

Наименование показателя |

2021 г. |

2022 г. |

2023 г. |

Абс. изм. 2023 г. – 2021 г. |

|

Коэффициент оборачиваемости активов |

1,81 |

1,75 |

1,59 |

–0,22 |

|

Коэффициент оборачиваемости оборотных средств |

6,15 |

5,75 |

4,57 |

–1,58 |

|

Коэффициент оборачиваемости кредиторской задолженности |

2,51 |

35,42 |

15,7 |

13,19 |

|

Срок оборачиваемости кредиторской задолженности в днях за год |

145 |

10 |

23 |

–122 |

|

Коэффициент оборачиваемости запасов |

2,41 |

2,75 |

2,64 |

0,23 |

|

Коэффициент оборачиваемости денежных средств |

7,93 |

8,06 |

5,59 |

–2,34 |

|

Коэффициент доли оборотных средств в активах |

0,29 |

0,30 |

0,35 |

0,06 |

|

Коэффициент оборачиваемости собственного капитала |

7,12 |

2,06 |

1,79 |

–5,33 |

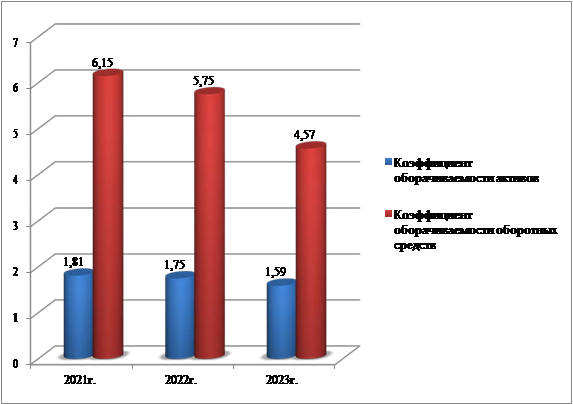

За 2021–2023 гг. уменьшился коэффициент оборачиваемости активов ОАО «Деталь» на 0,22, что свидетельствует об уменьшении скорости оборачиваемости капитала и снижения прибыли предприятия.

Коэффициент оборачиваемости оборотных средств ОАО «Деталь» за период исследования сократился на 1,58, что свидетельствует о сокращении количества оборотов, совершаемых оборотными средствами.

|

Динамика |

коэффициентов оборачиваемости активов |

и |

|

оборачиваемости |

оборотных средств ОАО «Деталь» представлена |

на |

|

рисунке 10. |

|

|

|

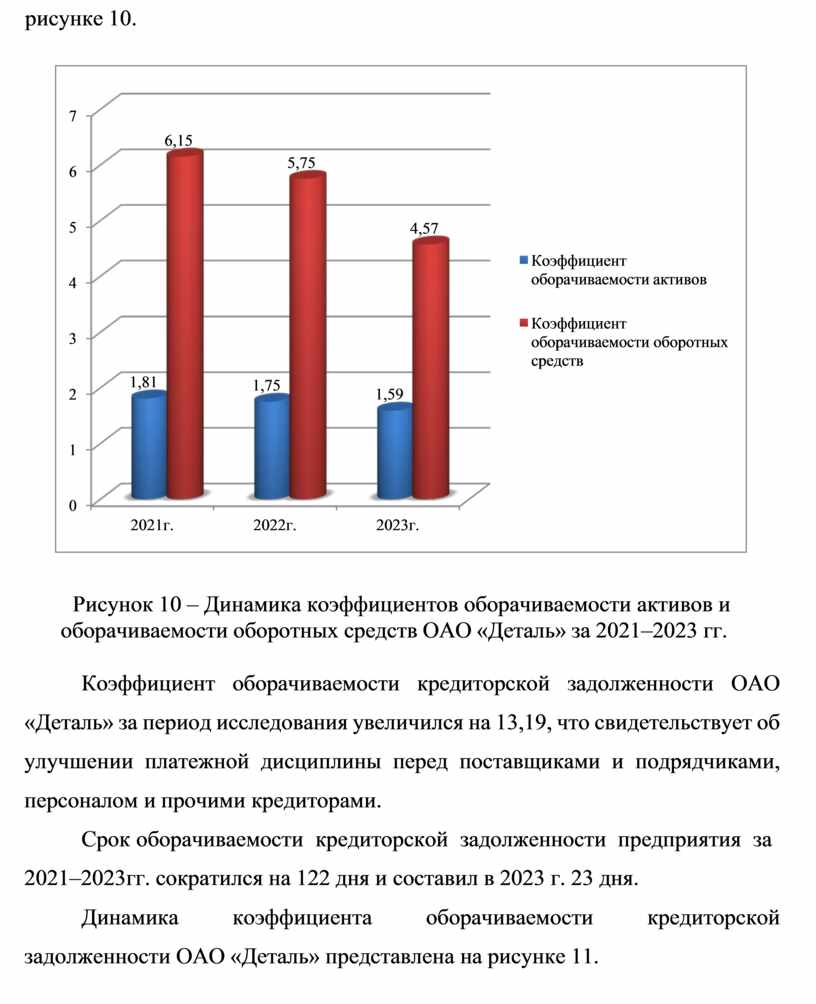

Рисунок 10 – Динамика коэффициентов оборачиваемости активов и оборачиваемости оборотных средств ОАО «Деталь» за 2021–2023 гг.

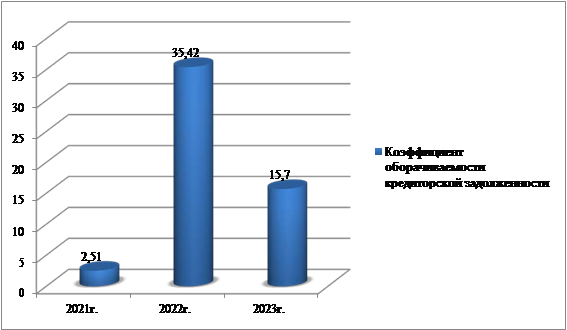

Коэффициент оборачиваемости кредиторской задолженности ОАО «Деталь» за период исследования увеличился на 13,19, что свидетельствует об улучшении платежной дисциплины перед поставщиками и подрядчиками, персоналом и прочими кредиторами.

Срок оборачиваемости кредиторской задолженности предприятия за

2021–2023гг. сократился на 122 дня и составил в 2023 г. 23 дня.

Динамика коэффициента оборачиваемости кредиторской задолженности ОАО «Деталь» представлена на рисунке 11.

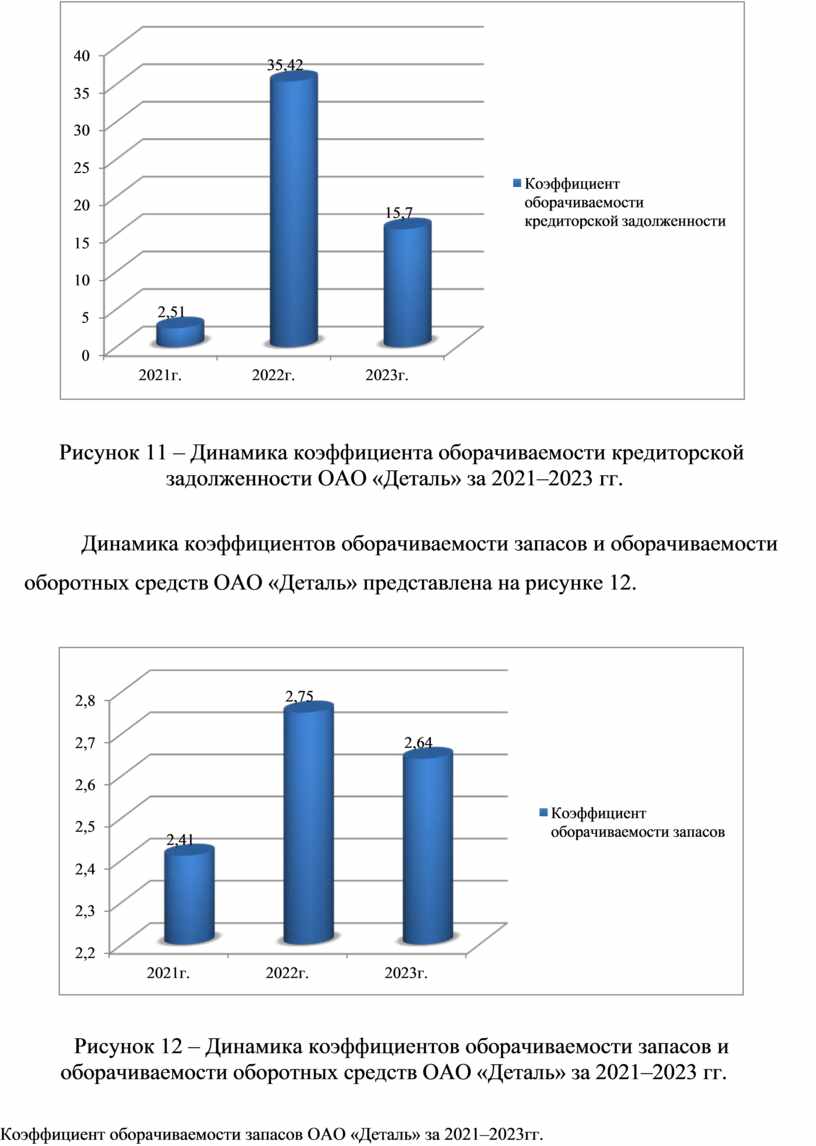

Рисунок 11 – Динамика коэффициента оборачиваемости кредиторской задолженности ОАО «Деталь» за 2021–2023 гг.

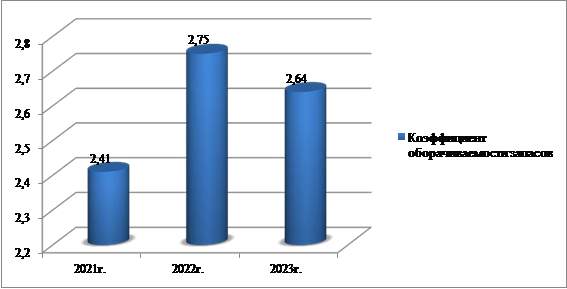

Динамика коэффициентов оборачиваемости запасов и оборачиваемости оборотных средств ОАО «Деталь» представлена на рисунке 12.

|

Рисунок 12 – Динамика коэффициентов оборачиваемости запасов и оборачиваемости оборотных средств ОАО «Деталь» за 2021–2023 гг.

Коэффициент оборачиваемости запасов ОАО «Деталь» за 2021–2023 гг. увеличился на 0,23, что свидетельствует об улучшении эффективности производственного процесса. На предприятии за период исследования уменьшилась потребность в оборотном капитале.

Коэффициент оборачиваемости оборотных средств ОАО «Деталь» за

2021–2023гг. сократился на 2,34.

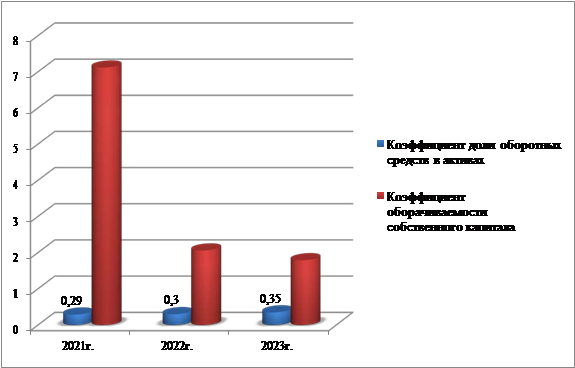

Динамика коэффициентов доли оборотных средств в активах и оборачиваемости собственного капитала ОАО «Деталь» представлена на рисунке 13.

|

Рисунок 13 – Динамика коэффициентов доли оборотных средств в активах и оборачиваемости собственного капитала ОАО «Деталь» за 2021–2023 гг.,

Коэффициент доли оборотных средств в активах ОАО «Деталь» за период исследования увеличился на 0,06, сократился коэффициент оборачиваемости собственного капитала на 5,33, что свидетельствует о сокращении количества оборотов оплаты выставленных счетов.

Следовательно, в результате проведенного анализа деловой активности сделаны выводы:

- уменьшилась скорость оборачиваемости капитала и снижения прибыли предприятия;

- сократилось количество оборотов, совершаемых оборотными средствами;

- улучшилась платежная дисциплина перед поставщиками и подрядчиками, персоналом и прочими кредиторами;

- улучшилась эффективность производственного процесса;

- на предприятии за период исследования уменьшилась потребность в оборотном капитале;

- сократилось количество оборотов оплаты выставленных счетов.

2.3 Анализ рентабельности ОАО «Деталь»

На основании отчетности проведен анализ рентабельности ОАО «Деталь» за 2021–2023гг., данные занесены в таблицу 5.

Таблица 5 – Анализ рентабельности ОАО «Деталь» за 2021–2023гг.

|

Наименование показателя |

2021 г. |

2022 г. |

2023 г. |

Абс. изм. 2023 г. – 2021 г. |

|

Рентабельность продаж |

5,85 |

–9,31 |

–8,21 |

–14,06 |

|

Рентабельность затрат |

6,22 |

–8,52 |

–7,59 |

–13,81 |

|

Рентабельность собственного капитала |

34,81 |

–16,99 |

–15,56 |

–50,37 |

|

Рентабельность активов |

8,85 |

–14,43 |

–13,85 |

–22,7 |

|

Рентабельность заемного капитала |

11,86 |

–95,76 |

–126,41 |

–138,27 |

|

Рентабельность оборотного капитала |

8,85 |

–14,43 |

–13,86 |

–22,71 |

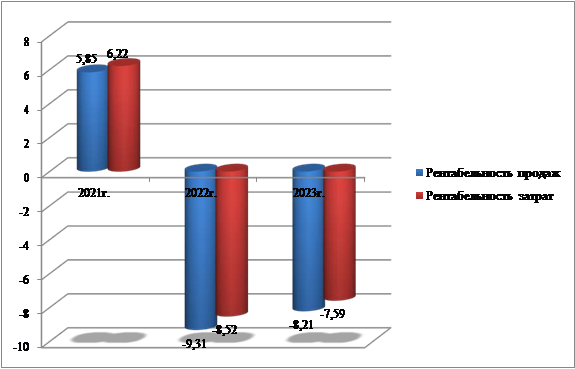

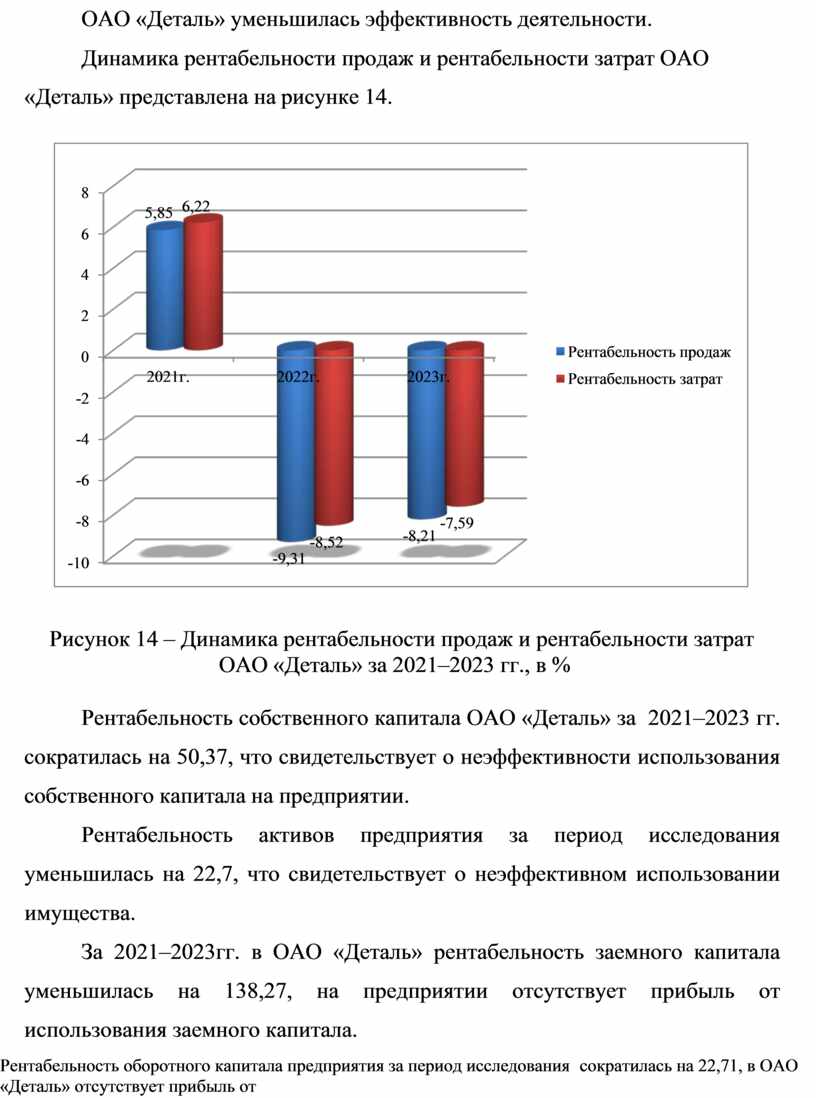

За 2021–2023гг. сократился показатель рентабельности продаж ОАО

«Деталь» на 14,06, что свидетельствует о снижении эффективности сбыта продукции.

Рентабельность затрат за период исследования сократилась на 13,81, в ОАО «Деталь» уменьшилась эффективность деятельности.

Динамика рентабельности продаж и рентабельности затрат ОАО

«Деталь» представлена на рисунке 14.

|

Рисунок 14 – Динамика рентабельности продаж и рентабельности затрат ОАО «Деталь» за 2021–2023 гг., в %

Рентабельность собственного капитала ОАО «Деталь» за 2021–2023 гг. сократилась на 50,37, что свидетельствует о неэффективности использования собственного капитала на предприятии.

Рентабельность активов предприятия за период исследования уменьшилась на 22,7, что свидетельствует о неэффективном использовании имущества.

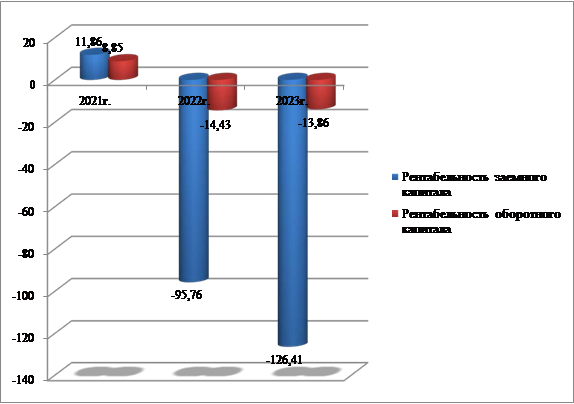

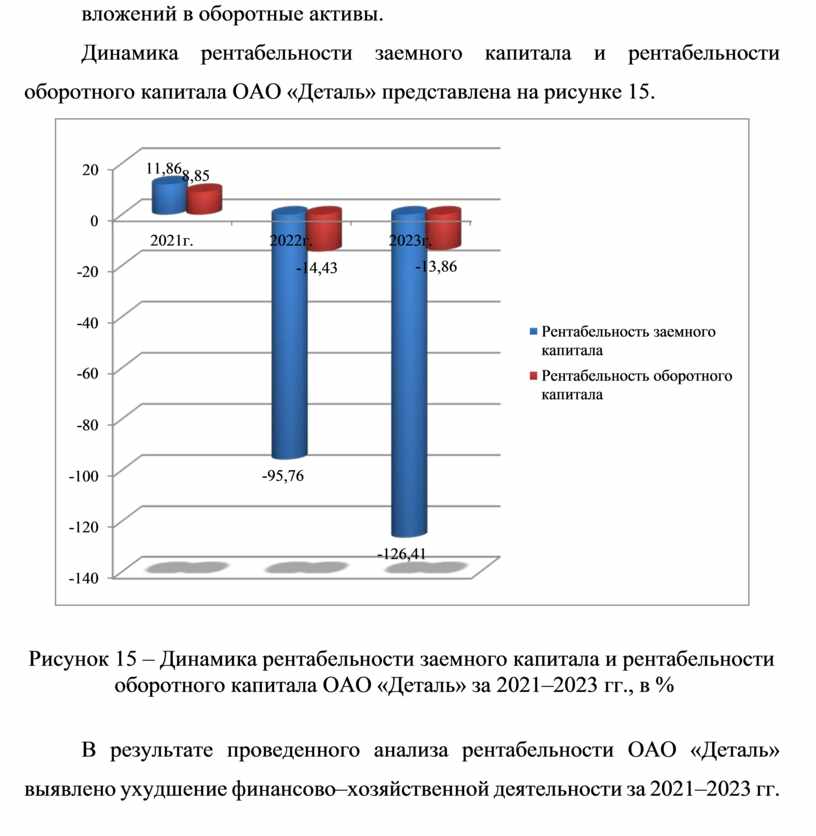

За 2021–2023гг. в ОАО «Деталь» рентабельность заемного капитала уменьшилась на 138,27, на предприятии отсутствует прибыль от использования заемного капитала.

Рентабельность оборотного капитала предприятия за период исследования сократилась на 22,71, в ОАО «Деталь» отсутствует прибыль от вложений в оборотные активы.

Динамика рентабельности заемного капитала и рентабельности оборотного капитала ОАО «Деталь» представлена на рисунке 15.

Рисунок 15 – Динамика рентабельности заемного капитала и рентабельности оборотного капитала ОАО «Деталь» за 2021–2023 гг., в %

В результате проведенного анализа рентабельности ОАО «Деталь» выявлено ухудшение финансово–хозяйственной деятельности за 2021–2023 гг.

Заключение

Следовательно, по итогам курсовой работы сформулированы следующие выводы.

- «показателями деловой активности предприятия являются коэффициенты оборачиваемости активов, оборотных средств, дебиторской и кредиторской задолженности, запасов, денежных средств, собственного капитала и другие показатели» [5, с. 109];

- чистая прибыль от осуществления деятельности ООО «Деталь» за 2021–2023 гг. сократилась на 1248 т.р., что свидетельствует об ухудшении финансово–хозяйственной деятельности предприятия;

- за период исследования уменьшилась скорость оборачиваемости капитала и снижения прибыли предприятия;

- за период исследования сократилось количество оборотов, совершаемых оборотными средствами;

- за период исследования улучшилась платежная дисциплина перед поставщиками и подрядчиками, персоналом и прочими кредиторами;

- за период исследования улучшилась эффективность производственного процесса;

- на предприятии за период исследования уменьшилась потребность в оборотном капитале;

- за период исследования сократилось количество оборотов оплаты выставленных счетов;

- за период исследования снизилась эффективность сбыта продукции и уменьшилась эффективность деятельности;

- за период исследования наблюдается неэффективное использование собственного капитала и имущества;

- за период исследования на предприятии отсутствует прибыль от использования заемного капитала и отсутствует прибыль от вложений в оборотные активы.

Следовательно, ОАО «Деталь» рекомендуется «разработать мероприятия по улучшению показателей деловой активности и рентабельности, что в свою очередь повлияет на улучшение финансово– хозяйственной деятельности и рост прибыли» [4, с. 92].

- планируемый рост выручки в прогнозном периоде в ОАО

«Деталь» составит 29,99% при росте себестоимости продаж на 9,99%.

- валовая прибыль в прогнозном периоде возрастет на 1381т.р., расходы предприятия составят 200 т.р. за счет применения инструментов маркетинга, что повлияет на их рост в прогнозном периоде на 164 т.р. В результате чистая прибыль увеличится на 1217 т.р.

- показатели деловой активности ОАО «Деталь» в прогнозном периоде улучшатся от применения разработанных мероприятий.

- коэффициент оборачиваемости активов возрастет на 0,48, что увеличит оборачиваемость капитала предприятия.

- рост оборачиваемости оборотных средств в прогнозном периоде составит 1,36, кредиторской задолженности 1,57.

- сократится срок оборачиваемости кредиторской задолженности предприятия на 2 дня. В прогнозном периоде возрастут коэффициенты оборачиваемости запасов на 0,27, денежных средств на 1,67 и собственного капитала на 0,53.

- за счет применения разработанных мероприятий в ОАО

«Деталь» в прогнозном периоде возрастут показатели деловой активности и рентабельности, увеличатся финансовые результаты, чистая прибыль примет положительное значение и составит 590 т.р.

Следовательно, расширение ассортимента продукции, повышение качества обслуживания, разработка маркетинговой стратегии, усиление контроля за деятельностью, применение современных форм платежей и рассрочки платежа, повышение производительности труда являются эффективными мероприятиями.

Список используемой литературы

1. Агронский Е. Е. Информационная база и методы анализа деятельности предприятия: учебник, Краснодар: ИП Дедкова С.А., 2019. – С. 32–35.

2. Аникина О.Б. Экономический анализ: учебник – М.: Инфра–М.,

2020 – 511 с.

3. Асташкин А.А. Финансы: учебник. – М.: Финансы и кредит, 2019

– 427 с.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. М.: ИНФРА-М, 2019. — 215 с.

5. Вахрушина М.А. Анализ финансовой отчетности: Учебник. 2-е издание. М: Учебник для старших классов средней школы: ИНФРА-М, 2018. 431 с.

6. Власова В. А. Экономика: учебник. – Новосибирск: Новосибирский государственный педагогический университет, 2020. – С. 63–65.

7. Гиляровская Л.Т. Экономический анализ: учебник для вузов. М.: ЮНИТИ-ДАНА, 2017. 615 c.

8. Губанова Е. В. Методика анализа деловой активности и рентабельности организации: учебник. – Кемерово: Общество с ограниченной ответственностью "Западно–Сибирский научный центр", 2019.

– С. 175–178.

9. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской (финансовой) отчетности: практикум. 6-е изд.,перераб.и доп. М.: Дело и сервис, 2018. 160с.

10. Жбанчикова М. А. Анализ организации и направления ее оптимизации экономической деятельности: учебник – Пенза: Пензенский государственный аграрный университет, 2019. – С. 242–245.

Приложение А

Бухгалтерский баланс

Таблица А.1 – Бухгалтерский баланс

|

на |

31 декабря |

20 |

21 |

г. |

Коды |

|

||

|

|

|

|

|

|

Форма по ОКУД |

0710001 |

||

|

|

|

|

|

|

Дата (число, месяц, год) |

21 |

01 |

2023 |

|

Организация |

ОАО «Деталь » |

|

|

по ОКПО |

69098633 |

|||

|

Идентификационный номер налогоплательщика |

|

|

ИНН |

6321261140 |

||||

|

Вид экономической деятельности |

Оптовая торговля офисной мебелью |

по ОКВЭД 2 |

|

46.65 |

|

|||

|

Организационно–правовая форма/форма собственности |

||||||||

|

Общество с ограниченной ответственностью |

|

по ОКОПФ/ОКФС |

12300 |

|

16 |

|||

|

Единица измерения: тыс. руб. |

|

|

по ОКЕИ |

|

384 |

|

||

![]()

![]()

![]() Местонахождение (адрес) 445010, Луганск, Советская, 74а–38

Местонахождение (адрес) 445010, Луганск, Советская, 74а–38

|

Бухгалтерская отчетность подлежит обязательному аудиту |

ДА |

+ |

НЕТ |

Наименование аудиторской организации/фамилия, имя, отчество (при наличии) индивидуального аудитора

|

|

|

|

|

|

|

|||||

|

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора |

|

|

|

ИНН |

|

|||||

|

Основной государственный регистрационный номер аудиторской организации/индивидуального аудитора |

|

|

|

ОГРН/ ОГРНИП |

|

|||||

|

Пояснени я 1 |

Наименование показателя 2 |

На |

31.12 |

На 31 декабря |

На 31 декабря |

|||||

|

20 |

23 |

г.3 |

20 |

22 |

г.4 |

20 |

21 |

г.5 |

||

|

|

АКТИВ |

|

|

|

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Нематериальные активы |

||||||||||

|

|

Результаты исследований и разработок |

|

|

|

||||||

|

|

Нематериальные поисковые активы |

|

|

|

||||||

|

|

Материальные поисковые активы |

|

|

|

||||||

|

|

Основные средства |

2 |

0 |

0 |

||||||

|

|

Доходные вложения в материальные ценности |

|

|

|

||||||

|

|

Финансовые вложения |

|

|

|

||||||

|

|

Отложенные налоговые активы |

|

|

|

||||||

|

|

Прочие внеоборотные активы |

|

|

|

||||||

|

|

Итого по разделу I |

2 |

0 |

0 |

||||||

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

2948 |

3815 |

4954 |

||||||

|

Запасы |

||||||||||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

||||||

|

|

Дебиторская задолженность |

|

|

|

||||||

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

288 |

478 |

463 |

||||||

|

|

Денежные средства и денежные эквиваленты |

1288 |

1190 |

1601 |

||||||

|

|

Прочие оборотные активы |

|

|

|

||||||

|

|

Итого по разделу II |

4524 |

5483 |

7018 |

||||||

|

|

БАЛАНС |

4526 |

5483 |

7018 |

||||||

Продолжение приложения А

Форма 0710001 с. 2

|

Пояснени я 1 |

Наименование показателя 2 |

На |

31.12 |

На 31 декабря |

На 31 декабря |

|||||

|

20 |

23 |

г.3 |

20 |

22 |

г.4 |

20 |

21 |

г.5 |

||

|

|

ПАССИВ |

10 |

10 |

10 |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||||

|

|

Собственные акции, выкупленные у акционеров |

( |

|

) 7 |

( |

|

) |

( |

|

) |

|

|

Переоценка внеоборотных активов |

|

|

|

||||||

|

|

Добавочный капитал (без переоценки) |

|

|

|

||||||

|

|

Резервный капитал |

|

|

|

||||||

|

|

Нераспределенная прибыль (непокрытый убыток) |

4020 |

4647 |

1774 |

||||||

|

|

Итого по разделу III |

4030 |

4657 |

1784 |

||||||

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||

|

Заемные средства |

||||||||||

|

|

Отложенные налоговые обязательства |

|

|

|

||||||

|

|

Оценочные обязательства |

|

|

|

||||||

|

|

Прочие обязательства |

|

|

|

||||||

|

|

Итого по разделу IV |

|

|

|

||||||

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

530 |

465 |

||||||

|

Заемные средства |

||||||||||

|

|

Кредиторская задолженность |

496 |

296 |

4769 |

||||||

|

|

Доходы будущих периодов |

|

|

|

||||||

|

|

Оценочные обязательства |

|

|

|

||||||

|

|

Прочие обязательства |

|

|

|

||||||

|

|

Итого по разделу V |

496 |

826 |

5234 |

||||||

|

|

БАЛАНС |

4526 |

5483 |

7018 |

||||||

Приложение Б

Отчет о финансовых результатах

Таблица Б.1 – Отчет о финансовых результатах

за 20 23 г.

Коды 0710002 21 01 2023 69098633 6321261140 46.65 12300 16 384

Форма по ОКУД Дата (число, месяц, год)

Организация ООО «Деталь» по ОКПО Идентификационный номер налогоплательщика ИНН

Вид экономической

деятельности Оптовая торговля офисной мебелью

по

ОКВЭД 2

Организационно–правовая форма/форма собственности Общество с ограниченной ответственностью по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ

|

Пояснени я 1 |

Наименование показателя 2 |

За |

За |

|||||

|

20 |

23 |

г.3 |

|

20 |

22 |

г.4 |

||

|

|

Выручка 5 |

7198 |

9590 |

|||||

|

|

Себестоимость продаж |

( |

7789 |

) |

( |

10483 |

) |

|

|

|

Валовая прибыль (убыток) |

–591 |

–893 |

|||||

|

|

Коммерческие расходы |

( |

|

) |

( |

|

|

) |

|

|

Управленческие расходы |

( |

|

) |

( |

|

|

) |

|

|

Прибыль (убыток) от продаж |

–591 |

–893 |

|||||

|

|

Доходы от участия в других организациях |

|

|

|||||

|

|

Проценты к получению |

|

|

|||||

|

|

Проценты к уплате |

( |

|

) |

( |

|

|

) |

|

|

Прочие доходы |

|

188 |

|||||

|

|

Прочие расходы |

( |

36 |

) |

( |

|

86 |

) |

|

|

Прибыль (убыток) до налогообложения |

–627 |

–791 |

|||||

|

|

Налог на прибыль 7 |

|

|

|||||

|

|

в т.ч. текущий налог на прибыль |

( |

|

) |

( |

|

|

) |

|

|

отложенный налог на прибыль |

|

|

|||||

|

|

Прочее |

|

|

|||||

|

|

Чистая прибыль (убыток) |

–627 |

–791 |

|||||

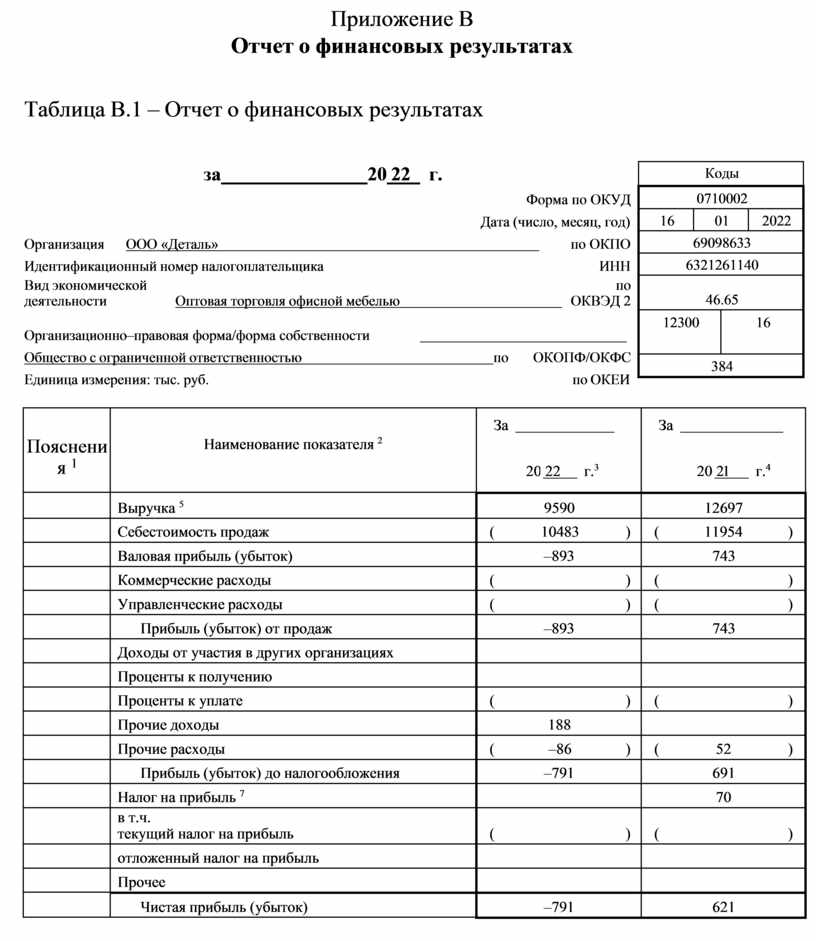

Приложение В

Отчет о финансовых результатах

Таблица В.1 – Отчет о финансовых результатах

за 20 22 г.

Коды 0710002 16 01 2022 69098633 6321261140 46.65 12300 16 384

Форма по ОКУД Дата (число, месяц, год)

Организация ООО «Деталь» по ОКПО Идентификационный номер налогоплательщика ИНН

Вид экономической

деятельности Оптовая торговля офисной мебелью

по

ОКВЭД 2

Организационно–правовая форма/форма собственности Общество с ограниченной ответственностью по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ

|

Пояснени я 1 |

Наименование показателя 2 |

За |

За |

|||||

|

20 |

22 |

г.3 |

|

20 |

21 |

г.4 |

||

|

|

Выручка 5 |

9590 |

12697 |

|||||

|

|

Себестоимость продаж |

( |

10483 |

) |

( |

11954 |

) |

|

|

|

Валовая прибыль (убыток) |

–893 |

743 |

|||||

|

|

Коммерческие расходы |

( |

|

) |

( |

|

|

) |

|

|

Управленческие расходы |

( |

|

) |

( |

|

|

) |

|

|

Прибыль (убыток) от продаж |

–893 |

743 |

|||||

|

|

Доходы от участия в других организациях |

|

|

|||||

|

|

Проценты к получению |

|

|

|||||

|

|

Проценты к уплате |

( |

|

) |

( |

|

|

) |

|

|

Прочие доходы |

188 |

|

|||||

|

|

Прочие расходы |

( |

–86 |

) |

( |

|

52 |

) |

|

|

Прибыль (убыток) до налогообложения |

–791 |

691 |

|||||

|

|

Налог на прибыль 7 |

|

70 |

|||||

|

|

в т.ч. текущий налог на прибыль |

( |

|

) |

( |

|

|

) |

|

|

отложенный налог на прибыль |

|

|

|||||

|

|

Прочее |

|

|

|||||

|

|

Чистая прибыль (убыток) |

–791 |

621 |

|||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.