Поделиться

СОДЕРЖАНИЕ

Введение 3

1. Теоретические основы изучения формирования чистой прибыли 4

1.1 Прибыль, как экономическая категория 4

1.2 Формирование прибыли и факторы на нее влияющие 7

2. Анализ эффективности управления формированием и использованием прибыли предприятия 11

2.1 Общая характеристика и анализ основных технико-экономических показателей РУП "СК "Индустрия " 11

2.2 Анализ процесса формирования балансовой прибыли 16

2.3 Анализ налогооблагаемой прибыли 24

Заключение 28

Список использованных источников 31

ВВЕДЕНИЕ

Тема прибыли является очень важной и актуальной, так как это первоначальная цель деятельности любого предприятия. Прибыль представляет собой не только результат хозяйственной деятельности, но и источник удовлетворения потребностей предприятия и общества в целом, а также расширения производства и обеспечения других внутрихозяйственных потребностей; часть ее используется для материального стимулирования работающих и удовлетворения их социальных запросов; постоянно возрастает роль прибыли в формировании бюджетных и благотворительных фондов.

Предметом исследования курсовой работы является анализ формирования и использования чистой прибыли организации. Объектом исследования является РУП "СК "Индустрия".

Цель курсовой работы – выполнить анализ формирования и использования чистой прибыли.

Задачи: рассмотреть теоретические аспекты формирования и использования чистой прибыли; дать общую характеристику и анализ основных технико-экономических показателей РУП СК «Индустрия»; выполнить анализ процесса формирования балансовой прибыли и налогооблагаемой прибыли; оценить результаты анализа и сделать выводы..

Итогом работы станут исследования поиска резервов повышения прибыли от основной деятельности и снижения убытков от деятельности предприятия, не связанной с производством и реализацией продукции; разработка предложений более эффективного формирования и использования прибыли от реализации продукции (которая в свою очередь является определяющей составляющей общей суммы балансовой прибыли), внереализационных финансовых результатов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ

1.1 Прибыль, как экономическая категория

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия.

Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Следует отличать чистую экономическую прибыль от двух других: бухгалтерской прибыли и нормальной прибыли.

Бухгалтерская (финансовая) прибыль представляет собой разность между валовым доходом (выручкой) предприятия и его явными (внешними по отношению к организации) издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Нормальная прибыль – это прибыль, равная вмененным издержкам, вложенным в дело руководителем организации. Вмененные издержки – затраты, не предусмотренные контрактами с внешними организациями.

Когда из совокупного дохода вычитаются явные денежные вмененные издержки (включая нормальную прибыль), в распоряжении предприятия остается чистая экономическая прибыль.

Для того чтобы обеспечить выпуск продукции, организация осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, изменение других же требует большого времени.

Помимо постоянных затрат предприятия несут также переменные затраты, которые могут быть быстро и без особых трудностей подвергнуты изменению в рамках предприятия заданного размера по мере того, как изменяется объем выпуска продукции.

В сумме постоянные и переменные издержки составляют общие или валовые издержки производства:

ТС = FC + VC, (1.1)

где ТС – общие издержки;

FC- постоянные издержки;

VC-переменные издержки.

Деление издержек на постоянные и переменные имеет важное значение для анализа деятельности предприятия, в частности для принятия решения о закрытии или об объявлении банкротства в случае убыточной деятельности предприятия, а также для определения критического объема производства, то есть такого объема, при котором все явные издержки будут покрываться выручкой от реализации.

Недостаточно просто покрыть издержки производства выручкой от реализации, необходимо также получить прибыль. Сущность прибыли выражается наиболее полно в ее функциях. В отечественной литературе нет единого мнения по вопросу о функциях прибыли; в разных источниках насчитывается от двух до шести функций. Большинство экономистов выделяют три функции, наиболее соответствующие природе прибыли. Это функции обобщающего оценочного показателя деятельности, воспроизводственная и стимулирующая функции.

Необходимо, однако, подчеркнуть противоречивость прибыли как обобщающего показателя деятельности. Как отечественная, так и зарубежная практика показывает, что рост прибыли может являться не только следствием эффективной экономической деятельности. Он может быть достигнут, например, за счет монопольного положения производителя.

Эффективность хозяйственной деятельности выражается экономической категорией рентабельности. Рентабельность в общем виде выступает как доходность, прибыльность. Основным принципом расчета этих показателей эффективности является сопоставление определенных видов прибыли с объемами продаж и производства, используемыми ресурсами и затратами (себестоимостью). То есть получение прибыли позволяет говорить об эффективности организации и осуществления хозяйственной деятельности. Однако масса прибыли еще не позволяет в достаточной мере оценить, насколько эффективно осуществляется деятельность предприятия. Для такой оценки служат относительные показатели рентабельности как отношения полученной прибыли к авансированным и затраченным на производство продукции средствам.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации (Прп) или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного притока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (З):

Rз = Прп / З, (1.2)

Rз = ЧПрп / З, (1.3)

Rз = ЧДП / З. (1.4)

Из понимания финансовых результатов, как динамичного явления, зависящего от хозяйственного механизма, следует и практическая необходимость учитывать изменение способов определения прибыли, для обеспечения сопоставимости финансовых результатов в различные периоды времени.

Прибыль, как финансовый результат, понимается как определенная последовательность, конечной целью которой является определение значения показателя балансовой (валовой) прибыли (убытка) и ее производных (налогооблагаемой, чистой и нераспределенной прибыли, непокрытого убытка).

1.2 Формирование прибыли и факторы на нее влияющие

Под формированием финансовых результатов понимается определенная последовательность, конечной целью которой является определение значения прибыли и ее составляющих.

Прибыль, как финансовый результат выступает в следующих основных видах: балансовой (валовой), налогооблагаемой и чистой прибыли.

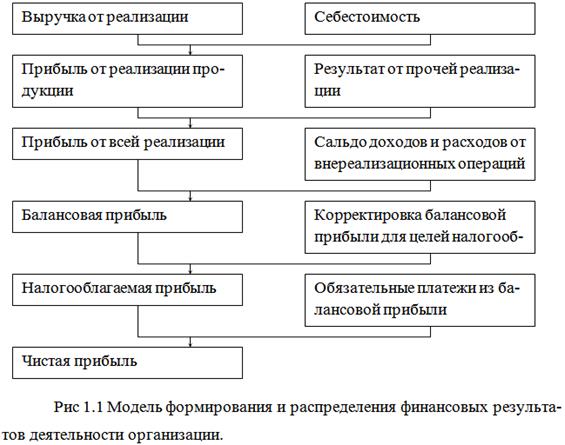

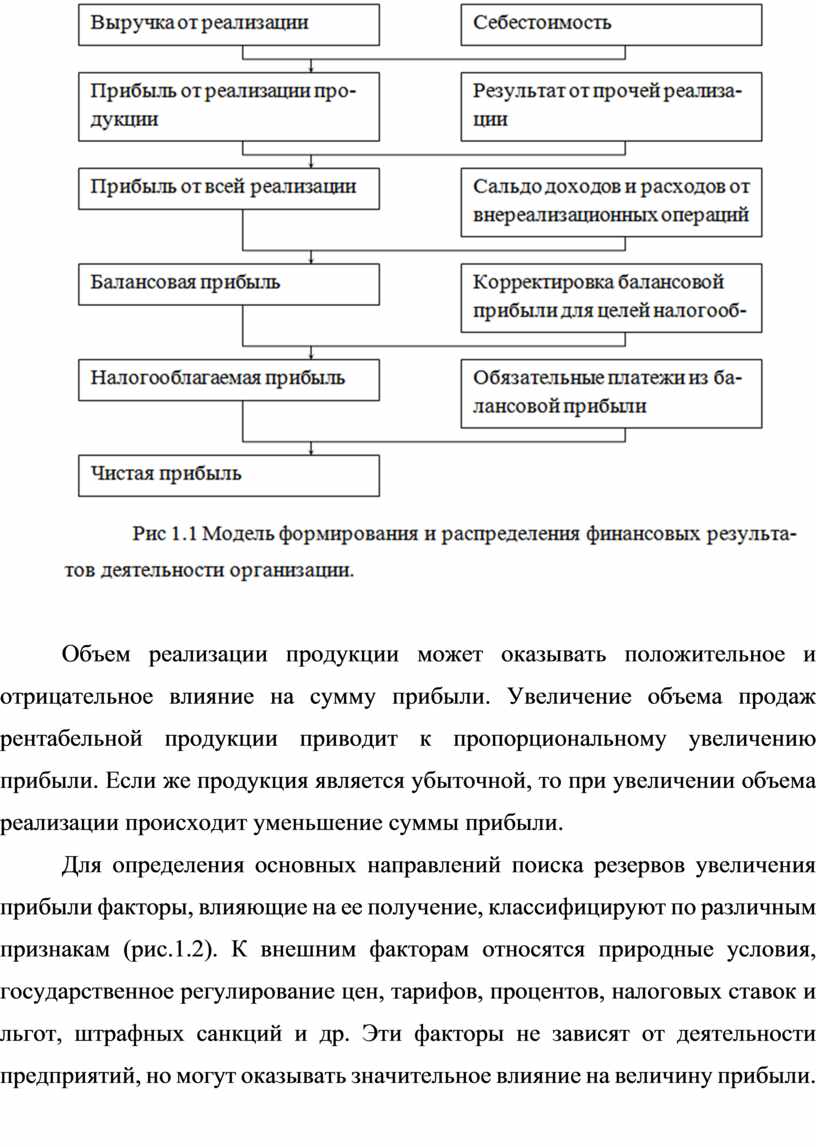

Модель хозяйственного механизма организации, основанная на налогообложении прибыли, в условиях рыночных отношений, по сути дела, является моделью формирования и распределения финансовых результатов. В связи с этим формирование и распределение финансовых результатов понимается как двуединый одновременный процесс, при котором распределение одного из финансовых результатов, например балансовой прибыли, через уплату обязательных платежей по своей сути является формированием нового финансового результата – чистой прибыли. Указанная модель проиллюстрирована на схеме (рис. 1.1)

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

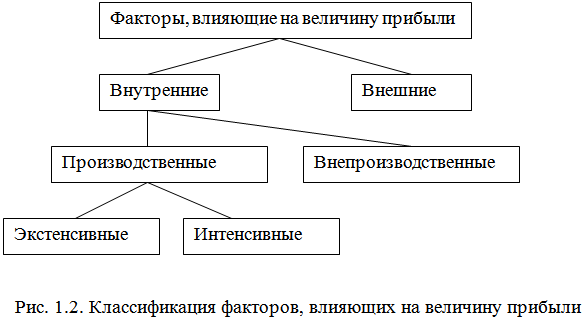

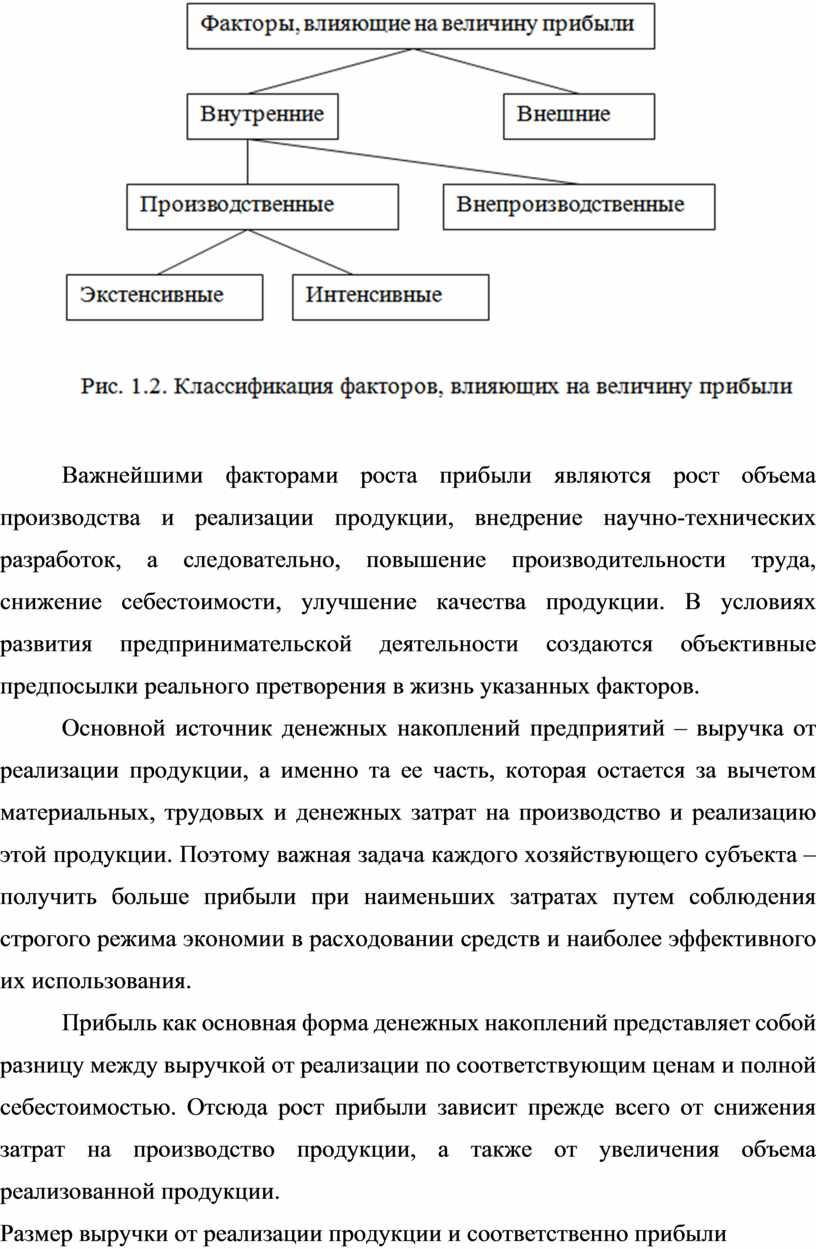

Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее получение, классифицируют по различным признакам (рис.1.2). К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли.

Основной источник денежных накоплений предприятий – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта –получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит прежде всего от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

Размер выручки от реализации продукции и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен.

Политика цен предприятия включает в себя разработку стратегии ценообразования, т.е. использования практических факторов и методов, которых необходимо придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

В процессе организации сбыта продукции в условиях рыночной ориентации уровень цены определяет возможный объем продаж и, соответственно, возможный объем производства.

Итак, при разработке ценовой политики и стратегии перед предприятием стоят такие задачи: определить оптимальную величину затрат на производство и сбыт продукции, которые позволят обеспечить получение прибыли при сложившемся уровне цен на рынке, установить полезность продукции предприятия для потенциальных покупателей (потребительские свойства) и определить меры по обоснованию соответствия уровня запрашиваемых цен на продукцию их потребительским свойствам и найти величину объема продаж продукции или долю рынка для предприятия, при которых его производство наиболее прибыльно.

2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ И ИСПОЛЬЗОВАНИЕМ ПРИБЫЛИ ПРЕДПРИЯТИЯ

2.1 Общая характеристика и анализ основных технико-экономических показателей ОАО «Индустрия»

Предприятие "Совхоз-комбинат "Индустрия" – республиканское унитарное предприятие, на праве собственника принадлежит республике в лице Министерства сельского хозяйства и продовольствия ЛНР.

СК "Индустрия" начал свою деятельность как комплекс по производству свинины на 54 тысяч голов свиней.

В 1996 году его дальнейшим существованием были озабочены как руководство Минсельхозпрода, так и местная власть. Комплекс был доведен до нежизнеспособного состояния.

Согласно акта передачи наличие поголовья молодняка свиней принималось 19360 голов, средним весом одной головы 29 кг на сумму 11,6 млрд. рублей, а кредиторская задолженность достигла 13,1 млрд. рублей.

С 1 июля 2004 года к совхозу-комбинату "Индустрия" присоединена Фащевская птицефабрика, закончившая полугодие с убытком 983,2 млн. руб. и передано 1143,3 млн. руб. кредиторской задолженности. Поголовье птицы на день передачи составляло 38075 голов, производство яиц в сутки 2-4 тыс. шт. Улучшение кормления птицы способствовало росту производства в 9-10 раз. Работникам бывшей птицефабрики выплачена задолженность по заработной плате.

Наращивание поголовья свиней и отсутствие собственного цеха по производству мяса создавало множество проблем. Ежедневно направлялась группа специалистов для контроля за убоем свиней на мясокомбинате, повышалась стоимость их услуг. Произвелась реконструкция и благоустройство ферм КРС и мехмастерской.

Основным видом деятельности СК "Индустрия" является производство свинины на промышленной основе, а также выращивание зерновых и прочих культур; выращивание картофеля; разведение свиней, крупного рогатого скота, молочное хозяйство; производство, переработка и консервирование мяса и мясопродуктов; производство молочных продуктов; производство готовых кормов для животных; производство лесопильное и строгальное; строительство; оптовая торговля сельскохозяйственным сырьем, живыми животными, пищевыми продуктами; розничная торговля пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах; грузовой сухопутный транспорт.

Хозяйственный механизм комплекса состоит из выращивания свиней и крупного рогатого скота; производства мяса и молочных продуктов; переработка свинины и реализация мясной и молочной продукции потребителям государственного заказа и через фирменную торговлю.

Убой всего поголовья свиней и скота, предназначенного для реализации, производится полностью в хозяйстве. 70-80% произведенного мяса перерабатывается цехами переработки, где выпускается 100-120 видов пользующихся спросом у покупателей продукции.

Поставки мяса городу Антрацит, Красный Луч, Луганск предприятиям торговли и общественного питания области осуществляются цехом совхоза – комбината, а государственный заказ, определенный мясокомбинату выполняется свининой в живом весе. "Совхоз – комбинат "Индустрия" развивает фирменную торговлю.

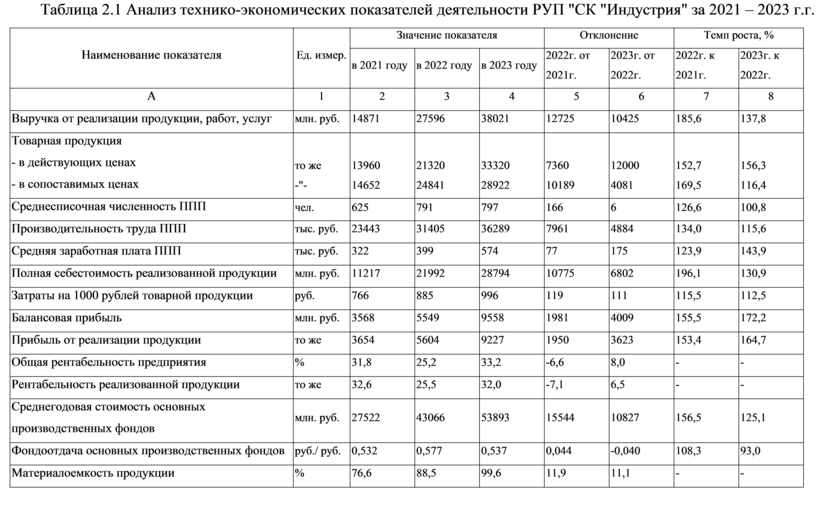

Хозяйственная деятельность предприятия по итогам работы за 2022 – 2023 г.г. представлена показателями из приложений 1 – 3 в табл. 2.1.

По показателям, представленным в таблице 2.1 можно сделать следующие выводы.

Выручка от реализации продукции, работ, услуг в 2022 году по сравнению с 2021 выросла на сумму 12725 млн. руб. или на 85,6%, а в 2023 году по сравнению с 2022 годом на сумму 10425 млн. руб. или на 37,8%, что связано в первую очередь с ростом объема производимой продукции.

Таблица 2.1 Анализ технико-экономических показателей деятельности РУП "СК "Индустрия" за 2021 – 2023 г.г.

|

Наименование показателя |

Ед. измер. |

Значение показателя |

Отклонение |

Темп роста, % |

||||

|

в 2021 году |

в 2022 году |

в 2023 году |

2022г. от 2021г. |

2023г. от 2022г. |

2022г. к 2021г. |

2023г. к 2022г. |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации продукции, работ, услуг |

млн. руб. |

14871 |

27596 |

38021 |

12725 |

10425 |

185,6 |

137,8 |

|

Товарная продукция - в действующих ценах - в сопоставимых ценах |

то же -"- |

13960 14652 |

21320 24841 |

33320 28922 |

7360 10189 |

12000 4081 |

152,7 169,5 |

156,3 116,4 |

|

Среднесписочная численность ППП |

чел. |

625 |

791 |

797 |

166 |

6 |

126,6 |

100,8 |

|

Производительность труда ППП |

тыс. руб. |

23443 |

31405 |

36289 |

7961 |

4884 |

134,0 |

115,6 |

|

Средняя заработная плата ППП |

тыс. руб. |

322 |

399 |

574 |

77 |

175 |

123,9 |

143,9 |

|

Полная себестоимость реализованной продукции |

млн. руб. |

11217 |

21992 |

28794 |

10775 |

6802 |

196,1 |

130,9 |

|

Затраты на 1000 рублей товарной продукции |

руб. |

766 |

885 |

996 |

119 |

111 |

115,5 |

112,5 |

|

Балансовая прибыль |

млн. руб. |

3568 |

5549 |

9558 |

1981 |

4009 |

155,5 |

172,2 |

|

Прибыль от реализации продукции |

то же |

3654 |

5604 |

9227 |

1950 |

3623 |

153,4 |

164,7 |

|

Общая рентабельность предприятия |

% |

31,8 |

25,2 |

33,2 |

-6,6 |

8,0 |

- |

- |

|

Рентабельность реализованной продукции |

то же |

32,6 |

25,5 |

32,0 |

-7,1 |

6,5 |

- |

- |

|

Среднегодовая стоимость основных производственных фондов |

млн. руб. |

27522 |

43066 |

53893 |

15544 |

10827 |

156,5 |

125,1 |

|

Фондоотдача основных производственных фондов |

руб./ руб. |

0,532 |

0,577 |

0,537 |

0,044 |

-0,040 |

108,3 |

93,0 |

|

Материалоемкость продукции |

% |

76,6 |

88,5 |

99,6 |

11,9 |

11,1 |

- |

- |

По представленным данным видно, что товарная продукция в действующих ценах выросла на 7360 млн. руб. в 2022 году и на 12000 млн. руб. в 2023 году (или на 52,7% и 56,3% соответственно по годам), а товарная продукция в сопоставимых ценах выросла на 10189 млн. руб. в 2022 году и на 4081 млн. руб. в 2023 году (или на 69,5% и 16,4% соответственно по годам).

Также рост выручки от реализации продукции, работ, услуг объясняется ростом себестоимости реализованной продукции. В 2022 году по сравнению с 2021 годом она выросла на 10775 млн. руб. (96,1%), а в 2023 году – выросла на 6802 млн. руб. (30,9%), что объясняется значительным ростом объема товарной продукции.

Зависимость выручки от реализации продукции, работ, услуг от себестоимости более наглядно просматривается по такому показателю, как затраты на 1000 рублей товарной продукции, где в свою очередь нет зависимости от объема. Итак в 2021 году затраты на 1000 рублей товарной продукции составляли 766 рубль, в 2022 году они выросли на 119 рублей (15,5%), а в 2023 году – на 111 рублей (12,5%) и составили 996 рублей.

Как в 2022, так и в 2023 годах наблюдается рост численности работников предприятия. Рассмотрев структуру работников, можно сказать, что выросла численность и служащих (в состав которых входят руководители, специалисты, число которых увеличилось) и рабочих (число которых увеличилось за счет открытия нового магазина, присоединения Мозырской птицефабрики). Также причиной изменения общей численности работников является рост численности промышленно-производственного персонала на 26,6% и 0,8% соответственно по годам. Ведение расширенного производства позволило увеличить численность работников с 625 человек в 2021 году до 797 человек в 2023 году, то есть создать дополнительно 172 рабочих мест.

Несмотря на рост среднесписочной численности ППП, значительно выросла за анализируемый период производительность труда, что объясняется ростом объема товарной продукции большими темпами. В 2022 году производительность труда выросла на 34,0%, а в 2023 – на 15,6%.

В свою очередь рост производительности труда ППП влечет за собой рост и средней заработной платы ППП. В 2021 году средняя заработная плата ППП составляла 322000 рублей, в 2022 году она повысилась на 77000 рублей (или на 23,9%), а в 2023 году выросла до уровня 574000 рублей, то есть на 175000 рублей (или на 43,9%) по сравнению с 2022 годом.

Прослеживается рост балансовой прибыли, и если в 2022 году она выросла всего на 55,5%, то в 2023 году на 73,2%, что также объясняется ростом объема производимой продукции за счет расширения номенклатуры производимой продукции. Также на рост балансовой прибыли в значительной мере повлиял рост прибыли от реализации продукции. Это объясняется тем, что прибыль от реализации продукции занимает наибольший удельный вес в балансовой прибыли (102,4%, 101,0% и 96,5% соответственно за 2021, 2022 и 2023 года). В 2022 году по сравнению с 2021 годом прибыль от реализации продукции выросла на 53,4%, а в 2023 году по сравнению с 2022 годом – на 64,7%.

Рост балансовой прибыли, прибыли от реализации продукции, работ, услуг, и несмотря на рост себестоимости реализованной продукции, влечет за собой рост рентабельности реализованной продукции (в 2022 году она уменьшилась на 7,1%, а в 2023 году выросла на 6,5%). В свою очередь изменение рентабельности реализованной продукции влечет изменение общей рентабельности предприятия (в 2022 году по сравнению с 2021 годом она снизилась на 6,6%, а в 2023 году по сравнению с 2022 годом выросла на 8,0%).

Значительно выросла среднегодовая стоимость основных производственных фондов (в 2021 году она составляла 27522 млн. руб., в 2022 году по сравнению с 2021 годом она выросла на 15544 млн. руб. или на 56,5%, а в 2023 году по сравнению с 2022 годом – на 10827 млн. руб. или на 25,1%), что объясняется приобретением нового оборудования для производства мясных и молочных изделий и холодильных камер в связи с расширением номенклатуры производимой продукции.

В связи с ростом среднегодовой стоимости основных производственных фондов и ростом объема товарной продукции, фондоотдача в 2022 году выросла на 8,3%, но несмотря на это в 2023 году по сравнению с 2022 годом данный показатель снизился на 7% (причиной можно назвать установку нового оборудования и обучение работников к работе по нововведенным технологиям за приобретенным оборудованием).

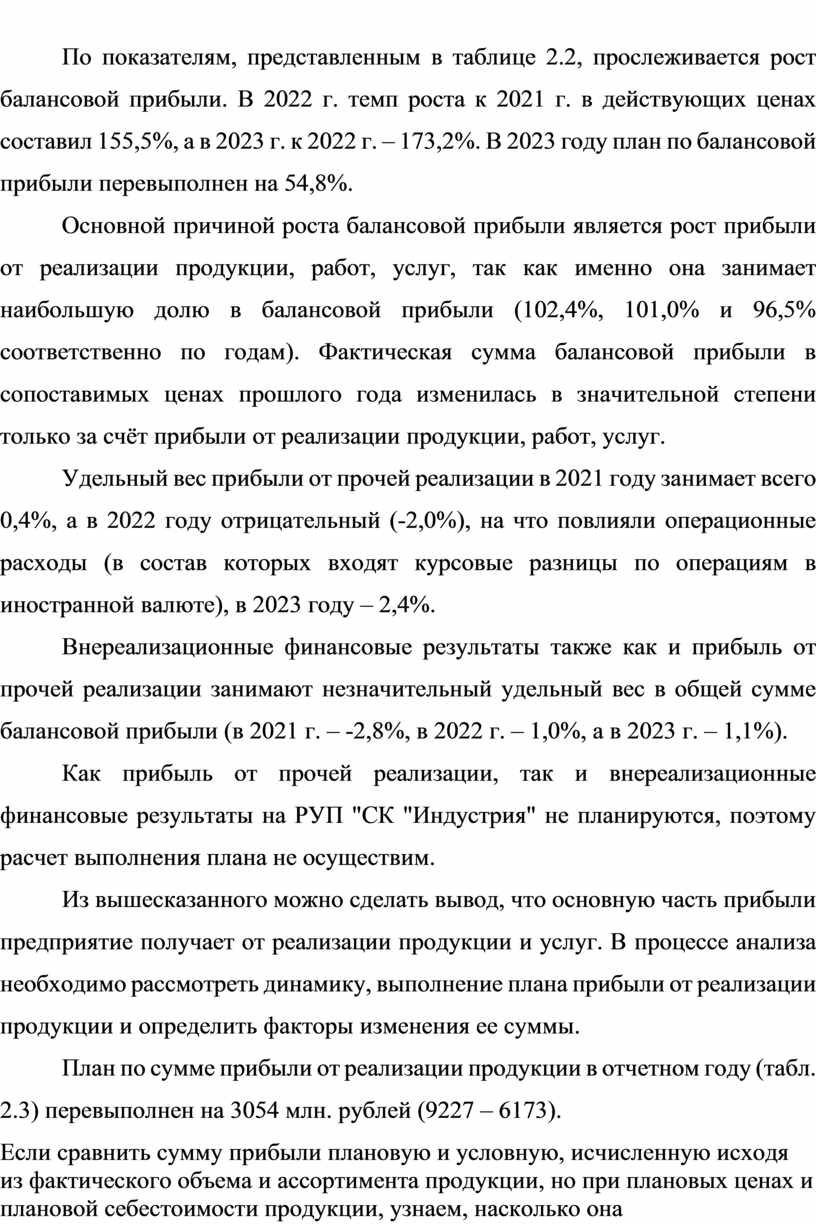

2.2 Анализ процесса формирования балансовой прибыли

В процессе анализа хозяйственной деятельности используются следующие показатели: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Таблица 2.2 Анализ состава и динамики балансовой прибыли за 2021-2023 г.г. по РУП "СК "Индустрия"

|

Наименование показателя |

2021 год |

2022 год |

2023 год |

||||

|

план |

факт |

||||||

|

Сумма, млн. руб. |

Структура% |

Сумма, млн. руб. |

Структура% |

Сумма, млн. руб. |

Сумма, млн. руб. |

Структура% |

|

|

А |

1 |

2 |

3 |

4 |

5 |

7 |

8 |

|

Балансовая прибыль |

3568 |

100,0 |

5549 |

100,0 |

6173 |

9558 |

100,0 |

|

Прибыль от реализации продукции, работ, услуг |

3654 |

102,4 |

5604 |

101,0 |

6173 |

9227 |

96,5 |

|

Прибыль от прочей реализации |

14 |

0,4 |

-109 |

-2,0 |

- |

232 |

2,4 |

|

Внереализационные финансовые результаты |

-100 |

-2,8 |

54 |

1,0 |

- |

99 |

1,1 |

По показателям, представленным в таблице 2.2, прослеживается рост балансовой прибыли. В 2022 г. темп роста к 2021 г. в действующих ценах составил 155,5%, а в 2023 г. к 2022 г. – 173,2%. В 2023 году план по балансовой прибыли перевыполнен на 54,8%.

Основной причиной роста балансовой прибыли является рост прибыли от реализации продукции, работ, услуг, так как именно она занимает наибольшую долю в балансовой прибыли (102,4%, 101,0% и 96,5% соответственно по годам). Фактическая сумма балансовой прибыли в сопоставимых ценах прошлого года изменилась в значительной степени только за счёт прибыли от реализации продукции, работ, услуг.

Удельный вес прибыли от прочей реализации в 2021 году занимает всего 0,4%, а в 2022 году отрицательный (-2,0%), на что повлияли операционные расходы (в состав которых входят курсовые разницы по операциям в иностранной валюте), в 2023 году – 2,4%.

Внереализационные финансовые результаты также как и прибыль от прочей реализации занимают незначительный удельный вес в общей сумме балансовой прибыли (в 2021 г. – -2,8%, в 2022 г. – 1,0%, а в 2023 г. – 1,1%).

Как прибыль от прочей реализации, так и внереализационные финансовые результаты на РУП "СК "Индустрия" не планируются, поэтому расчет выполнения плана не осуществим.

Из вышесказанного можно сделать вывод, что основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа необходимо рассмотреть динамику, выполнение плана прибыли от реализации продукции и определить факторы изменения ее суммы.

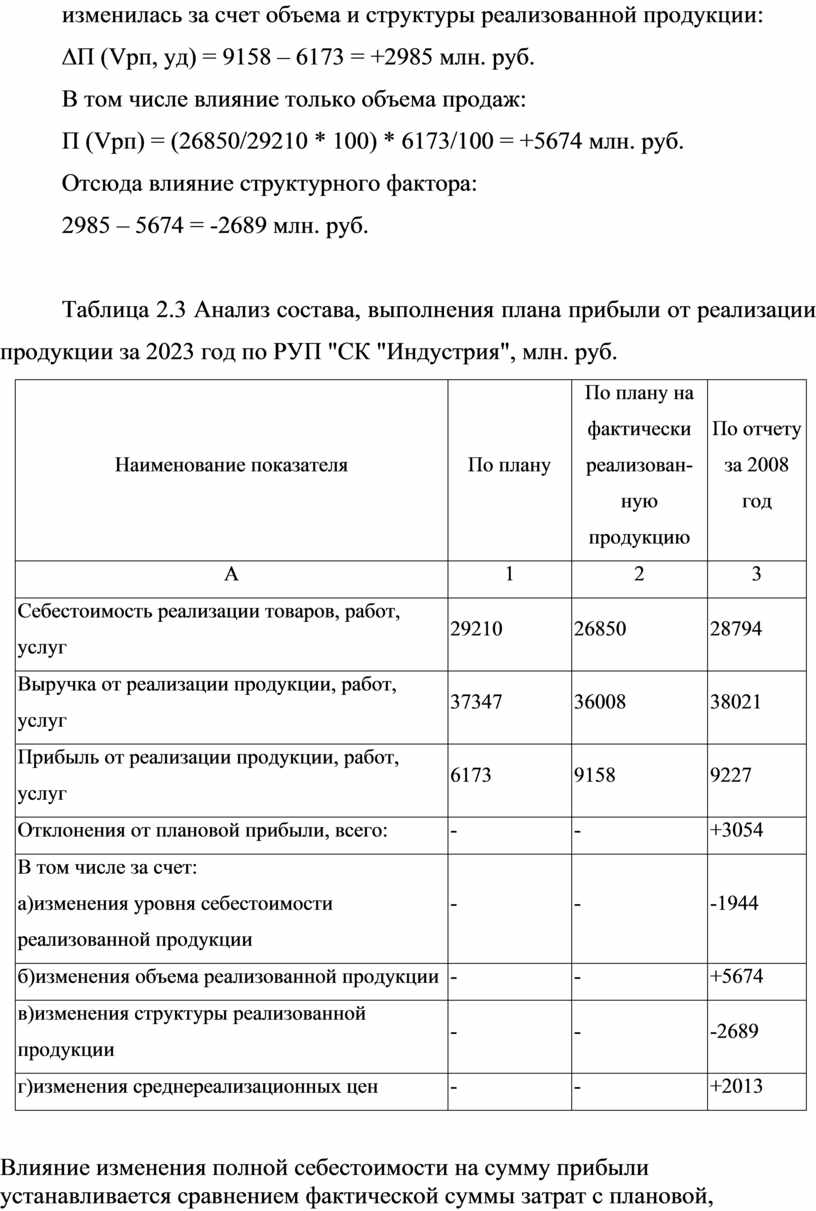

План по сумме прибыли от реализации продукции в отчетном году (табл. 2.3) перевыполнен на 3054 млн. рублей (9227 – 6173).

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

∆П (Vрп, уд) = 9158 – 6173 = +2985 млн. руб.

В том числе влияние только объема продаж:

П (Vрп) = (26850/29210 * 100) * 6173/100 = +5674 млн. руб.

Отсюда влияние структурного фактора:

2985 – 5674 = -2689 млн. руб.

|

Наименование показателя |

По плану |

По плану на фактически реализован-ную продукцию |

По отчету за 2008 год |

|

А |

1 |

2 |

3 |

|

Себестоимость реализации товаров, работ, услуг |

29210 |

26850 |

28794 |

|

Выручка от реализации продукции, работ, услуг |

37347 |

36008 |

38021 |

|

Прибыль от реализации продукции, работ, услуг |

6173 |

9158 |

9227 |

|

Отклонения от плановой прибыли, всего: |

- |

- |

+3054 |

|

В том числе за счет: а)изменения уровня себестоимости реализованной продукции |

- |

- |

-1944 |

|

б)изменения объема реализованной продукции |

- |

- |

+5674 |

|

в)изменения структуры реализованной продукции |

- |

- |

-2689 |

|

г)изменения среднереализационных цен |

- |

- |

+2013 |

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

26850 – 28794 = -1944 млн. руб.

Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

38021 – 36008 = +2013 млн. руб.

Результаты расчетов показывают, что план прибыли перевыполнен в основном за счет увеличения объема реализованной продукции, также, хотя и не так значительно, но оказало влияние на перевыполнение плана изменение уровня среднереализационных цен. В связи с несовершенной структурой реализованной продукции сумма прибыли уменьшилась на 2689 млн. руб, а также за счет изменения себестоимости реализованной продукции на 1944 млн. руб.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов: объема продаж продукции (Vрп), себестоимости (Сi) и среднереализационных цен (Цi).

Расчет влияния факторов на изменение суммы прибыли по отдельным видам продукции произведем способом цепной подстановки:

Ппл = 385130 * (10580 – 6890) = 1421 млн. руб.,

Пусл 1 = 518220 * (10580 – 6890) =1912 млн. руб.,

Пусл 2 = 518220 * (11650 – 6890) = 2467 млн. руб.,

Пф = 518220 * (11650 – 8250) = 1762 млн. руб.,

∆Побщ = 1762 – 1421 = 341 млн. руб.,

∆Пvрп = 1912 –1421 = 491 млн. руб.,

∆Пц = 2467 – 1912 = 555 млн. руб.,

∆Пс = 1762 – 2467 = -705 млн. руб.

Расчет влияния факторов на изменение суммы прибыли по отдельным видам продукции произведен способом абсолютных разниц:

∆Пvрп = (518220 – 385130) * (10580 – 6890) = -491 млн. руб.,

∆Пц = (11650 – 10580) * 518220 = 555 млн. руб.,

∆Пс = -(8250 – 6890) * 518220 = -705 млн. руб.

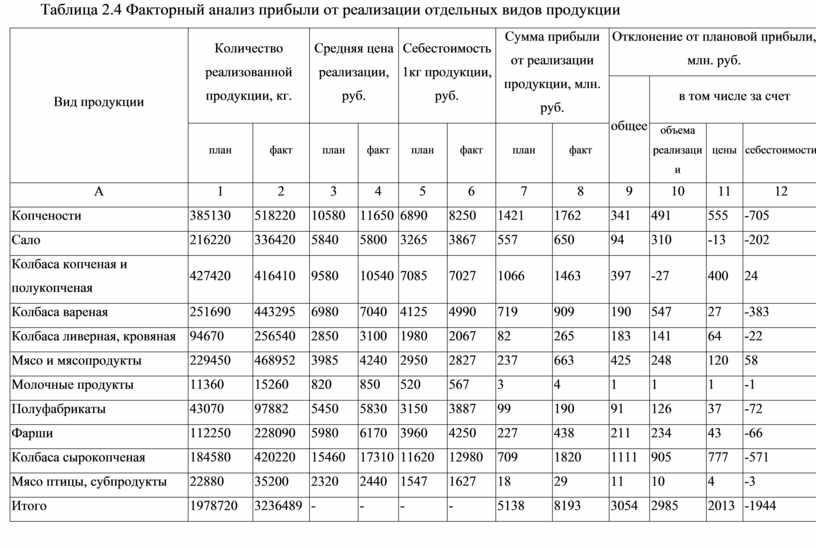

Аналогичные расчеты проводятся по каждому виду продукции. Результаты расчетов влияния факторов на изменение суммы прибыли от реализации по отдельным видам продукции представлены в таблице 2.4.

Данные, приведенные в таблице 2.4, показывают, что по всем видам продукции план по прибыли перевыполнен, хотя по некоторым видам продукции в незначительной степени.

Прибыль от реализации сала перевыполнена на 94 млн. руб. только за счет увеличения объема реализации на 120200 кг (изменение прибыли составило 310 млн. руб.), а такие факторы, как среднереализационная цена и себестоимость оказали отрицательное влияние на выполнение плана по прибыли (соответственно –13 млн. руб. и –202 млн. руб.).

Общая сумма перевыполнения плана по прибыли от реализации такой продукции, как колбаса копченая и полукопченая составила 397 млн. руб. (137,2%). Причиной послужили рост отпускной цены на 960 руб. (на 10%) и снижение себестоимости на 58 руб. (или 0,2%), но в свою очередь незначительное влияние в отрицательную сторону оказало снижение объема реализации продукции на 2,6%.

Можно сравнить группы продукции, такие как колбаса вареная, колбаса ливерная, кровяная, полуфабрикаты, фарши, колбаса сырокопченая, мясо птицы и молочные продукты. Увеличение прибыли от реализации продукции по этим группам произошел из-за влияния роста объема реализации, а также изменения уровня цен в большую сторону. Отрицательное влияние на изменение прибыли от реализации продукции по данным группам продукции оказало изменение в меньшую сторону их себестоимости.

|

Вид продукции |

Количество реализованной продукции, кг. |

Средняя цена реализации, руб. |

Себестоимость 1кг продукции, руб. |

Сумма прибыли от реализации продукции, млн. руб. |

Отклонение от плановой прибыли, млн. руб. |

|||||||

|

общее |

в том числе за счет |

|||||||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

объема реализации |

цены |

себестоимости |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Копчености |

385130 |

518220 |

10580 |

11650 |

6890 |

8250 |

1421 |

1762 |

341 |

491 |

555 |

-705 |

|

Сало |

216220 |

336420 |

5840 |

5800 |

3265 |

3867 |

557 |

650 |

94 |

310 |

-13 |

-202 |

|

Колбаса копченая и полукопченая |

427420 |

416410 |

9580 |

10540 |

7085 |

7027 |

1066 |

1463 |

397 |

-27 |

400 |

24 |

|

Колбаса вареная |

251690 |

443295 |

6980 |

7040 |

4125 |

4990 |

719 |

909 |

190 |

547 |

27 |

-383 |

|

Колбаса ливерная, кровяная |

94670 |

256540 |

2850 |

3100 |

1980 |

2067 |

82 |

265 |

183 |

141 |

64 |

-22 |

|

Мясо и мясопродукты |

229450 |

468952 |

3985 |

4240 |

2950 |

2827 |

237 |

663 |

425 |

248 |

120 |

58 |

|

Молочные продукты |

11360 |

15260 |

820 |

850 |

520 |

567 |

3 |

4 |

1 |

1 |

1 |

-1 |

|

Полуфабрикаты |

43070 |

97882 |

5450 |

5830 |

3150 |

3887 |

99 |

190 |

91 |

126 |

37 |

-72 |

|

Фарши |

112250 |

228090 |

5980 |

6170 |

3960 |

4250 |

227 |

438 |

211 |

234 |

43 |

-66 |

|

Колбаса сырокопченая |

184580 |

420220 |

15460 |

17310 |

11620 |

12980 |

709 |

1820 |

1111 |

905 |

777 |

-571 |

|

Мясо птицы, субпродукты |

22880 |

35200 |

2320 |

2440 |

1547 |

1627 |

18 |

29 |

11 |

10 |

4 |

-3 |

|

Итого |

1978720 |

3236489 |

- |

- |

- |

- |

5138 |

8193 |

3054 |

2985 |

2013 |

-1944 |

Общая сумма перевыполнения плана по прибыли от реализации такой продукции, как колбаса копченая и полукопченая составила 397 млн. руб. (137,2%). Причиной послужили рост отпускной цены на 960 руб. (на 10%) и снижение себестоимости на 58 руб. (или 0,2%), но в свою очередь незначительное влияние в отрицательную сторону оказало снижение объема реализации продукции на 2,6%.

Можно сравнить группы продукции, такие как колбаса вареная, колбаса ливерная, кровяная, полуфабрикаты, фарши, колбаса сырокопченая, мясо птицы и молочные продукты. Увеличение прибыли от реализации продукции по этим группам произошел из-за влияния роста объема реализации, а также изменения уровня цен в большую сторону. Отрицательное влияние на изменение прибыли от реализации продукции по данным группам продукции оказало изменение в меньшую сторону их себестоимости.

По группе мясо и мясопродукты план прибыли от реализации перевыполнен на 425 млн. руб. (279,7%), причинами изменения прибыли являются все показатели рассматриваемые выше.

Рассмотрев влияние всех факторов на изменение прибыли от реализации продукции по всем группам продукции можно сделать вывод, что наибольшее определяющее влияние оказали такие факторы, как рост объемов реализации и повышение среднереализационных цен, в свою очередь на рост цен влияет рост себестоимости продукции, который со своей стороны сказывает отрицательное воздействие на конечный результат.

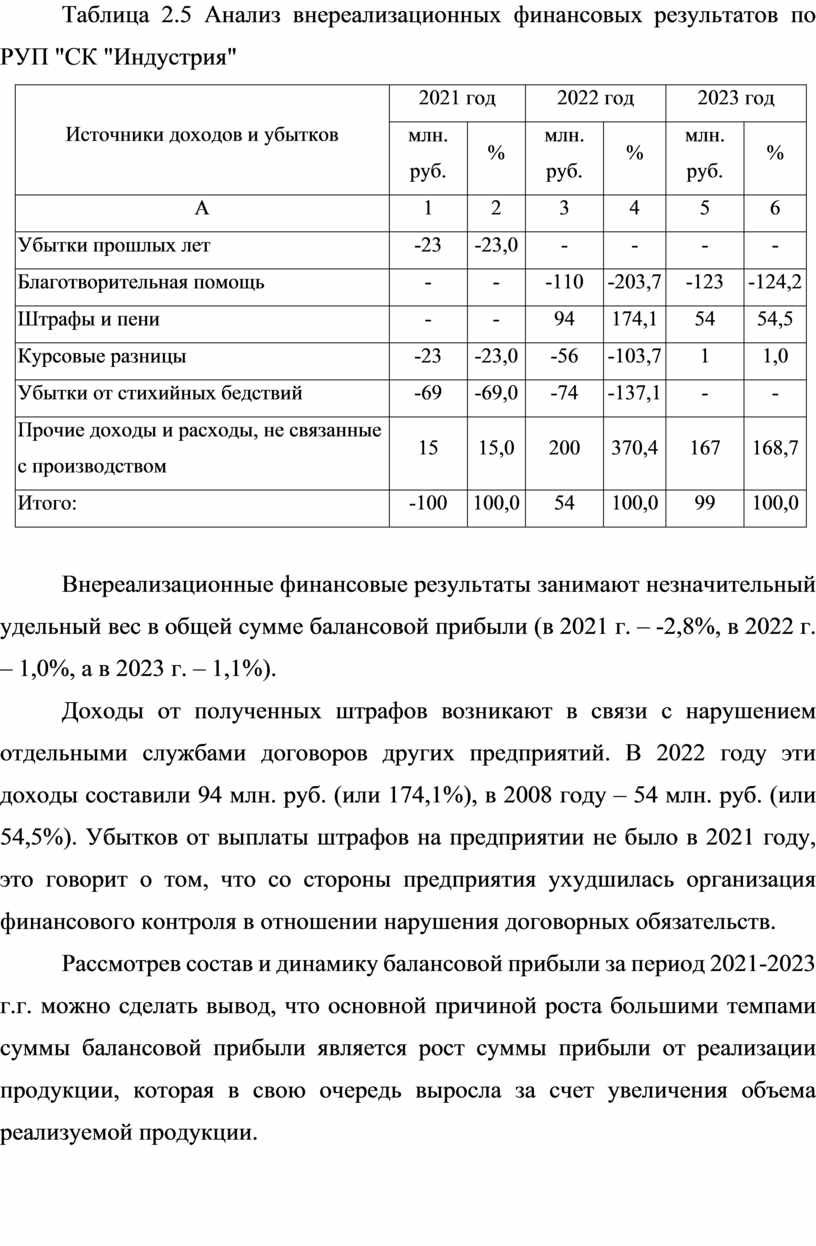

Внереализационные доходы на РУП "СК "Индустрия" не планируются, поэтому расчет выполнения плана не осуществим. В процессе анализа возможно лишь изучение состава, динамики и факторов изменения полученных доходов и убытков по каждому источнику внереализационных результатов, которые представлены в таблице 2.5.

Таблица 2.5 Анализ внереализационных финансовых результатов по РУП "СК "Индустрия"

|

Источники доходов и убытков |

2021 год |

2022 год |

2023 год |

|||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Убытки прошлых лет |

-23 |

-23,0 |

- |

- |

- |

- |

|

Благотворительная помощь |

- |

- |

-110 |

-203,7 |

-123 |

-124,2 |

|

Штрафы и пени |

- |

- |

94 |

174,1 |

54 |

54,5 |

|

Курсовые разницы |

-23 |

-23,0 |

-56 |

-103,7 |

1 |

1,0 |

|

Убытки от стихийных бедствий |

-69 |

-69,0 |

-74 |

-137,1 |

- |

- |

|

Прочие доходы и расходы, не связанные с производством |

15 |

15,0 |

200 |

370,4 |

167 |

168,7 |

|

Итого: |

-100 |

100,0 |

54 |

100,0 |

99 |

100,0 |

Внереализационные финансовые результаты занимают незначительный удельный вес в общей сумме балансовой прибыли (в 2021 г. – -2,8%, в 2022 г. – 1,0%, а в 2023 г. – 1,1%).

Доходы от полученных штрафов возникают в связи с нарушением отдельными службами договоров других предприятий. В 2022 году эти доходы составили 94 млн. руб. (или 174,1%), в 2008 году – 54 млн. руб. (или 54,5%). Убытков от выплаты штрафов на предприятии не было в 2021 году, это говорит о том, что со стороны предприятия ухудшилась организация финансового контроля в отношении нарушения договорных обязательств.

Рассмотрев состав и динамику балансовой прибыли за период 2021-2023 г.г. можно сделать вывод, что основной причиной роста большими темпами суммы балансовой прибыли является рост суммы прибыли от реализации продукции, которая в свою очередь выросла за счет увеличения объема реализуемой продукции.

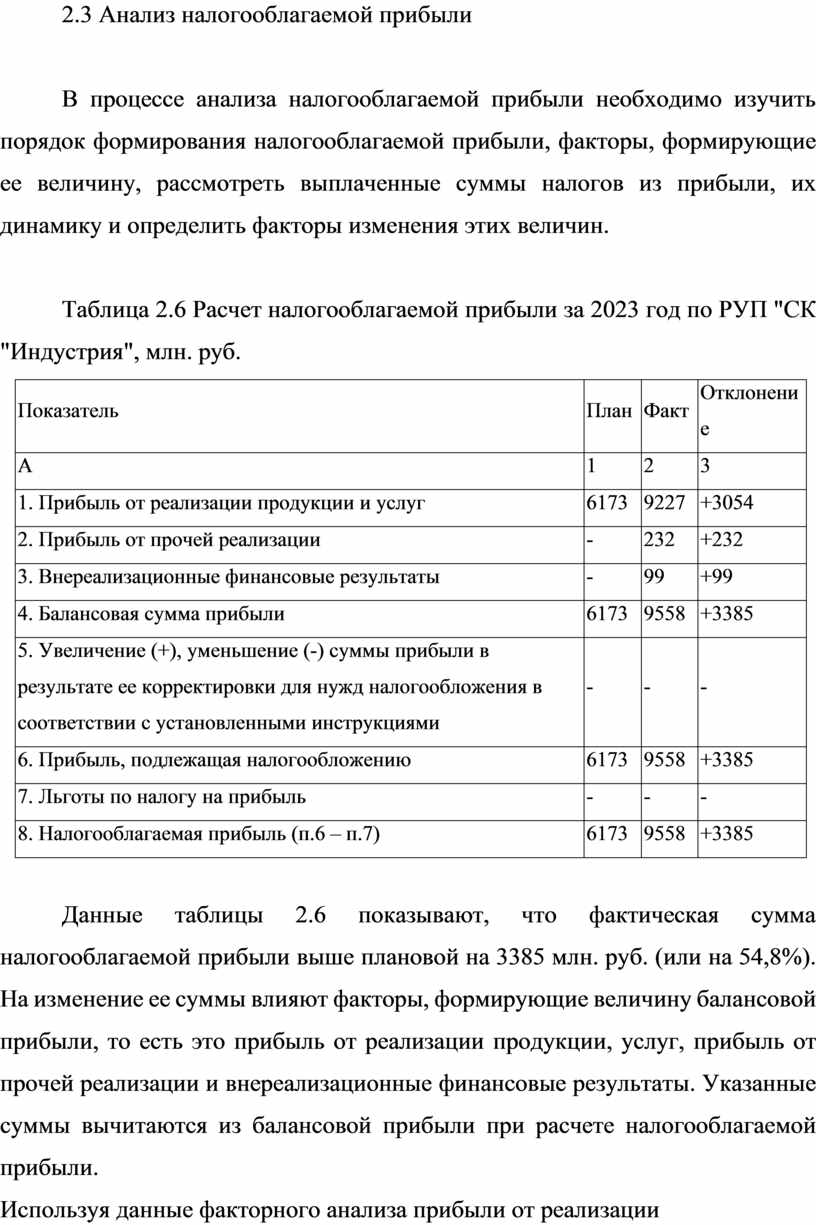

2.3 Анализ налогооблагаемой прибыли

В процессе анализа налогооблагаемой прибыли необходимо изучить порядок формирования налогооблагаемой прибыли, факторы, формирующие ее величину, рассмотреть выплаченные суммы налогов из прибыли, их динамику и определить факторы изменения этих величин.

Таблица 2.6 Расчет налогооблагаемой прибыли за 2023 год по РУП "СК "Индустрия", млн. руб.

|

Показатель |

План |

Факт |

Отклонение |

|

А |

1 |

2 |

3 |

|

1. Прибыль от реализации продукции и услуг |

6173 |

9227 |

+3054 |

|

2. Прибыль от прочей реализации |

- |

232 |

+232 |

|

3. Внереализационные финансовые результаты |

- |

99 |

+99 |

|

4. Балансовая сумма прибыли |

6173 |

9558 |

+3385 |

|

5. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения в соответствии с установленными инструкциями |

- |

- |

- |

|

6. Прибыль, подлежащая налогообложению |

6173 |

9558 |

+3385 |

|

7. Льготы по налогу на прибыль |

- |

- |

- |

|

8. Налогооблагаемая прибыль (п.6 – п.7) |

6173 |

9558 |

+3385 |

Данные таблицы 2.6 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой на 3385 млн. руб. (или на 54,8%). На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли, то есть это прибыль от реализации продукции, услуг, прибыль от прочей реализации и внереализационные финансовые результаты. Указанные суммы вычитаются из балансовой прибыли при расчете налогооблагаемой прибыли.

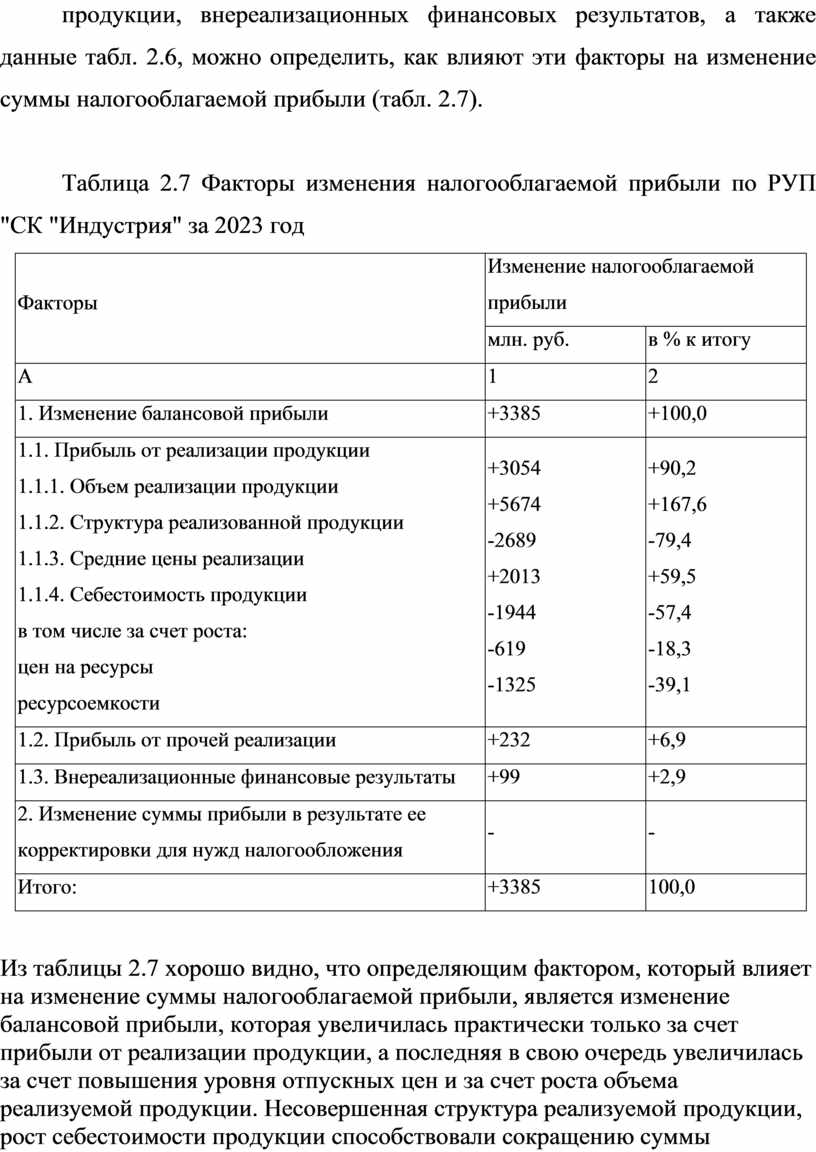

Используя данные факторного анализа прибыли от реализации продукции, внереализационных финансовых результатов, а также данные табл. 2.6, можно определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли (табл. 2.7).

Таблица 2.7 Факторы изменения налогооблагаемой прибыли по РУП "СК "Индустрия" за 2023 год

|

Факторы |

Изменение налогооблагаемой прибыли |

|

|

млн. руб. |

в % к итогу |

|

|

А |

1 |

2 |

|

1. Изменение балансовой прибыли |

+3385 |

+100,0 |

|

1.1. Прибыль от реализации продукции 1.1.1. Объем реализации продукции 1.1.2. Структура реализованной продукции 1.1.3. Средние цены реализации 1.1.4. Себестоимость продукции в том числе за счет роста: цен на ресурсы ресурсоемкости |

+3054 +5674 -2689 +2013 -1944 -619 -1325 |

+90,2 +167,6 -79,4 +59,5 -57,4 -18,3 -39,1 |

|

1.2. Прибыль от прочей реализации |

+232 |

+6,9 |

|

1.3. Внереализационные финансовые результаты |

+99 |

+2,9 |

|

2. Изменение суммы прибыли в результате ее корректировки для нужд налогообложения |

- |

- |

|

Итого: |

+3385 |

100,0 |

Из таблицы 2.7 хорошо видно, что определяющим фактором, который влияет на изменение суммы налогооблагаемой прибыли, является изменение балансовой прибыли, которая увеличилась практически только за счет прибыли от реализации продукции, а последняя в свою очередь увеличилась за счет повышения уровня отпускных цен и за счет роста объема реализуемой продукции. Несовершенная структура реализуемой продукции, рост себестоимости продукции способствовали сокращению суммы налогооблагаемой прибыли.

Рассмотрим отдельно влияние изменения составляющих балансовой прибыли. Как уже говорилось выше, основную долю занимает изменение прибыли от реализации продукции (+90,2%), изменение же прибыли от прочей реализации занимает всего +6,9%, а изменение внереализационных финансовых результатов – +2,9%.

Особое внимание привлекает изменение прибыли от реализации продукции, на что в большей степени повлияло увеличение объема реализации продукции (данный фактор занимает наибольший удельный вес +167,6%), рост среднереализационных цен также оказал положительное влияние на изменение суммы налогооблагаемой прибыли, хотя этот фактор занимает всего +59,5%.

После определения суммы налогооблагаемой прибыли следует рассмотреть основные виды налогов, которые начисляются и выплачиваются предприятием из получаемой прибыли.

В 2021 году из прибыли предприятием выплачивались налог на недвижимость в размере 30 млн. руб., что составило 0,8% от общей сумы налогов, налог на прибыль в размере 673 млн. руб. (17,9%), отчисления части прибыли государственных унитарных предприятий – 91 млн. руб. (2,4%).

В 2022 году налог на недвижимость составил 47 млн. руб. (0,7%), налог на прибыль – 1266 млн. руб. (19,2%), отчисления части прибыли государственных унитарных предприятий – 615 млн. руб. (9,3%).

В 2023 году соответственно вышеуказанные налоги составили 68 млн. руб., 2076 млн. руб., 1086 млн. руб., но что касается структуры – она практически не изменилась – 0,8%, 23,7% и 12,4%.

В 2022 году сумма налога на недвижимость увеличилась на 56,7% в связи с ростом среднегодовой стоимости имущества, подлежащего налогообложению, а в 2023 году – на 44,7%. Каждый год доля налога на недвижимость в общей сумме всех налогов предприятия практически не изменяется. Если в 2021 году доля налога составляет всего 0,8%, то в 2022 году уже 0,7%, а в 2023 году – 0,8%.

С большими темпами за анализируемый период вырос налог на прибыль (на 88,1% и 85,6% соответственно по годам). То же можно сказать и об отчислениях части прибыли государственных унитарных предприятий, их рост составил 575,8% и 66,8% соответственно.

В 2023 году фактические суммы налога на прибыль и отчислений выше плановых, что связано, в первую очередь, с ростом величины налогооблагаемой прибыли, значение которой зависит от балансовой прибыли. Процентное соотношение суммы налогов, отчисляемых из прибыли, в сумме балансовой прибыли в течение всего анализируемого периода остается на одном уровне –23,1-23,9%.

Рассмотрев порядок формирования налогооблагаемой прибыли, состав налогов и факторы, формирующие их величины, можно сделать следующие выводы. На изменение суммы налогооблагаемой прибыли и суммы налога на прибыль влияют факторы, формирующие величину балансовой прибыли, то есть это прибыль от реализации продукции, услуг, прибыль от прочей реализации и внереализационные финансовые результаты. Определяющее влияние при расчете налогооблагаемой прибыли оказало значительное увеличение прибыли от реализации продукции.

ЗАКЛЮЧЕНИЕ

Прибыль представляет собой комплексную экономическую категорию, от которой во многом зависят результаты деятельности предприятия. Поэтому управление прибылью представляет собой сложный процесс, который требует постоянного изучения и совершенствования.

В курсовой работе были рассмотрены теоретические аспекты процесса формирования прибыли предприятия, в частности прибыли от реализации продукции, прибыли от внереализационных операций, а также распределения и использования прибыли на предприятии.

Проанализированы основные технико-экономические показатели РУП "СК "Индустрия", также на примере деятельности предприятия проанализированы состав, динамика и выполнение плана по следующим показателям: балансовая прибыль, прибыль от реализации продукции, прибыль от внереализационных операций, налогооблагаемая прибыль и чистая прибыль.

После чего можно сделать вывод о том, что основную часть прибыли предприятие получает от реализации производимой продукции и услуг (99,5%), прибыль от внереализационных операций занимает значительно меньший удельный вес (-0,2%) в общей сумме балансовой прибыли.

Что касается выполнения плана по прибыли, то он перевыполнен и в основном за счет увеличения объема реализованной продукции. Отрицательно на общую сумму прибыли повлияла несовершенная ассортиментная структура реализованной продукции. Внереализационные доходы на РУП "СК "Индустрия" не планируются, поэтому расчет выполнения плана не осуществим. Наибольший и основной удельный вес в доходах от внереализационных операций занимают дотации из бюджета на покрытие убытков, разницы в ценах.

В процессе анализа использование прибыли выяснилось, что распределение чистой прибыли в фонды специального назначения по годам происходит в равных размерах, по всем фондам наблюдается рост сумм, перечисляемых в них. Имеются перспективы для роста чистой прибыли, а также отчислений в фонды специального назначения, что в свою очередь стимулирует развитие производства, повышение оплаты труда работников.

По результатам анализа прибыли предприятия определены резервы роста прибыли за счет соблюдения плановой структуры и ассортимента производимой продукции, а также за счет ликвидации убытков от внереализационных операций.

Исходя из того, что сравнительно низкая себестоимость привеса свиней и производства мясной продукции позволяют хозяйству реализовать продукцию по ценам, устанавливаемым Министерствами экономики и сельского хозяйства, вследствие чего цены на колбасные изделия совхоза-комбината ниже других предприятий торговли на 10 – 20% и доступны для населения, а также продукция без дополнительных добавок пользуется высоким спросом, в целях совершенствования формирования прибыли от реализации за счет ассортиментной структуры реализуемой продукции предложено увеличить объем производства продукции с наибольшей плановой прибылью, для чего одновременно уменьшить на соответствующий объем производства продукции с наименьшей плановой прибылью.

По данному предложению, после изменения ассортиментной структуры производимой продукции, планируется рост чистой прибыли на 12862 тыс. руб.

Учитывая то, что эффективность управления прибылью состоит не только в поисках резервов увеличения прибыли от производственной деятельности и от реализации производимой продукции, а еще и в возможном сокращении убытков по деятельности предприятия, не связанной с производством, предложено одновременно инвестировать средства предприятия в ценные бумаги мясокомбината ЛД с целью получения дивидендов и последующей продажей; ввести 3%-ю скидку за ускоренную оплату мясной продукции, реализуемой не через фирменную торговлю для снижения просроченной дебиторской задолженности.

После реализации данного предложения, ожидается рост по ценным бумагам и от долевого участия в совместных предприятиях на 15,6% по сравнению с базовым вариантом; отсутствие убытков по списанию дебиторской задолженности, появляются другие расходы, связанные с предоставлением 3%-х скидок за оплату продукции в 5-дневный срок, реализуемой не через фирменную торговлю, но они меньше убытков, связанных со списанием просроченной дебиторской задолженности до реализации предложения на 8346 тыс. руб.

Если рассмотреть изменение общей суммы внереализационных финансовых результатов с учетом одновременно двух предложений, то, во-первых, произошел рост на 8626 тыс. руб., а во-вторых, что имеет большое значение, если до внедрения предложений по внереализационным операциям присутствовал убыток, то после внедрения появляется прибыль в размере 2626 тыс. руб.

В процессе исследования доказано, что необходимо больше уделять внимания роли механизма формирования и использования прибыли, как показателя эффективного управления прибылью, а, следовательно, эффективной хозяйственной деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ хозяйственной деятельности. /Под ред. В.А. Белобородовой. – М.: Финансы и статистика, 2018. – 420с.

2. Анализ хозяйственной деятельности в промышленности. / Н.А. Русак, В.И. Стражеа. О.Ф. Мигун и др., под общ. ред. В.И. Стражева.– Мн.:Выш. шк., 2019.– 398с.

3. Белобжецкий И.А. Прибыль предприятия // Финансы.-2021.- №4.- С. 15.

4. Белобжецкий И.А. Прибыль предприятия. // Финансы. – 2021.-№3.-С. 40.

5. Белобжецкий И.А. Себестоимость и налогооблагаемая прибыль. // Финансы.- 2022.- №1.- С. 26.

6. Горбачева Л.А. Анализ прибыли и рентабельности. – М.: Экономика, 2023. – 95с.

7. Игнатова Е.А., Пушкарева Г.М. Анализ финансового результата деятельности предприятия.– М.: Финансы и статистика, 2020.– 96с.

8. Кодацкий В.П. Анализ прибыли предприятия // Финансы.- 2021.- №12.- С. 16-18.

9. Любишин Н.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИП "Экоперспектива", 2021. – 488с.

10. Савицкая Г.Н. Анализ хозяйственной деятельности предприятия.– Мн.: ИП "Экоперспектива", 2022,- 447с.

11. Сергеев И.В. Экономика предприятия.– М.: Финансы и статистика, 2017.- 121 с.

12. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия. – М., 2020. – 240с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.