Поделиться

Лекция №1 "Нематериальные активы»

1. Понятие и характеристика нематериальных активов.

2. Состав и классификация нематериальных активов.

3. Оценка нематериальных активов.

4. Амортизация нематериальных активов.

1.Понятие и характеристика нематериальных активов

В современном информационном обществе успешное функционирование бизнеса не ограничивается использованием предметов материального мира — средств и орудий труда. Современные предприятия все чаще используют в хоз. деятельности, в т. ч. и для получения прибыли (дохода), объекты, не имеющие материальной формы. При этом данные объекты могут использоваться лишь однажды во время каждого процесса производства, краткое (менее года) или более продолжительное время. В последнем случае речь идет о нематериальных активах, методике учета которых посвящается данная статья.

Понятие НМА

Основные принципы бухгалтерского учета нематериальных активов (далее — НМА) регулируются П(С)БУ 8 «Нематериальные активы». Данный стандарт определяет нематериальный актив как «...немонетарный актив, который не имеет материальную форму и может быть идентифицирован». С учетом определения понятий «идентифицированные активы» и «немонетарные активы», приведенных в п. 4 П(С)БУ 19 «Объединение предприятий», можем сформулировать более широкое и простое для восприятия понятие нематериального актива:

· нематериальные активы — активы, не имеющие материальной формы, которые на дату приобретения контролируются предприятием в результате прошлых событий и использование которых, как ожидается, приведет к поступлению экономических выгод в будущем.

Много полезной информации о нематериальных активах дают Методрекомендации №1327, утвержденные Минфином. Они могут применяться всеми юридическими лицами, их филиалами и другими выделенными на отдельный баланс подразделениями независимо от организационно-правовых форм хозяйствования (кроме бюджетных учреждений).

В некоторых случаях для правильного понимания экономической сути НМА и надлежащей организации их учета стоит обратиться к некоторым положениям МСБУ 38.

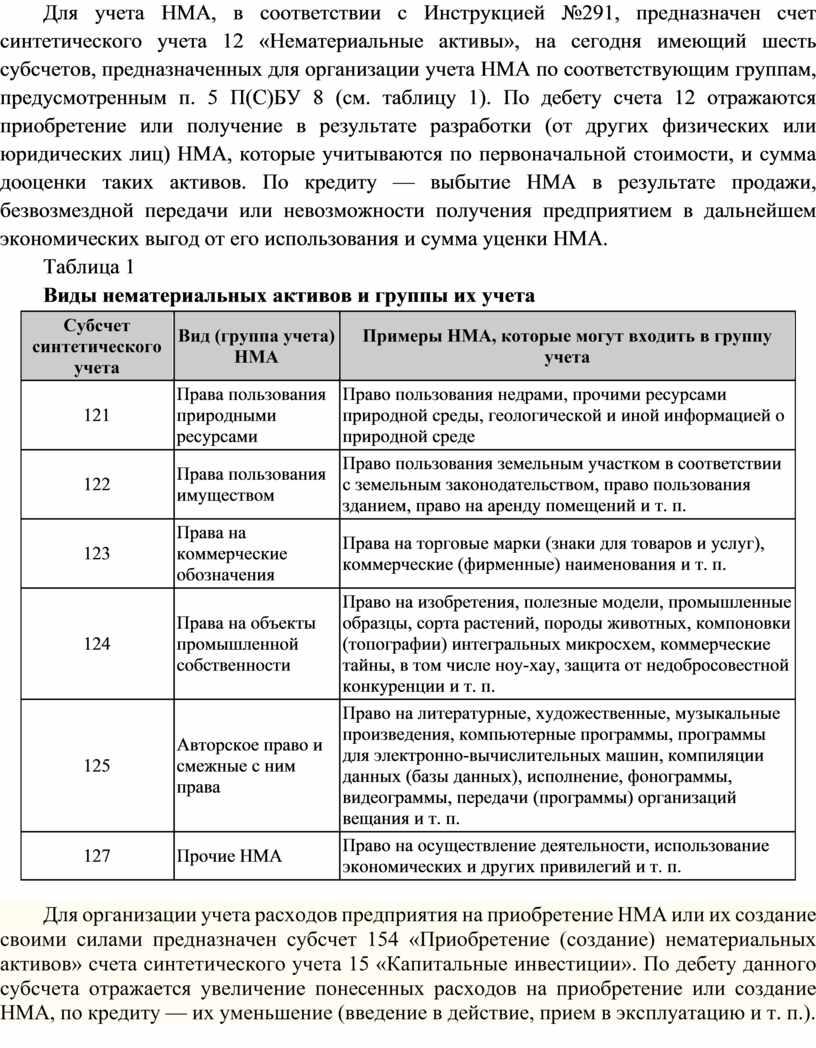

Виды НМА и их синтетический учет

Для учета НМА, в соответствии с Инструкцией №291, предназначен счет синтетического учета 12 «Нематериальные активы», на сегодня имеющий шесть субсчетов, предназначенных для организации учета НМА по соответствующим группам, предусмотренным п. 5 П(С)БУ 8 (см. таблицу 1). По дебету счета 12 отражаются приобретение или получение в результате разработки (от других физических или юридических лиц) НМА, которые учитываются по первоначальной стоимости, и сумма дооценки таких активов. По кредиту — выбытие НМА в результате продажи, безвозмездной передачи или невозможности получения предприятием в дальнейшем экономических выгод от его использования и сумма уценки НМА.

Таблица 1

Виды нематериальных активов и группы их учета

|

Субсчет синтетического учета |

Вид (группа учета) НМА |

Примеры НМА, которые могут входить в группу учета |

|

121 |

Права пользования природными ресурсами |

Право пользования недрами, прочими ресурсами природной среды, геологической и иной информацией о природной среде |

|

122 |

Права пользования имуществом |

Право пользования земельным участком в соответствии с земельным законодательством, право пользования зданием, право на аренду помещений и т. п. |

|

123 |

Права на коммерческие обозначения |

Права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименования и т. п. |

|

124 |

Права на объекты промышленной собственности |

Право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компоновки (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, защита от недобросовестной конкуренции и т. п. |

|

125 |

Авторское право и смежные с ним права |

Право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (базы данных), исполнение, фонограммы, видеограммы, передачи (программы) организаций вещания и т. п. |

|

127 |

Прочие НМА |

Право на осуществление деятельности, использование экономических и других привилегий и т. п. |

Для организации учета расходов предприятия на приобретение НМА или их создание своими силами предназначен субсчет 154 «Приобретение (создание) нематериальных активов» счета синтетического учета 15 «Капитальные инвестиции». По дебету данного субсчета отражается увеличение понесенных расходов на приобретение или создание НМА, по кредиту — их уменьшение (введение в действие, прием в эксплуатацию и т. п.).

Синтетический учет начисления амортизации НМА ведется по кредиту субсчета 133 «Накопленная амортизация нематериальных активов».

Срок полезного использования

При признании объекта НМА активом (зачислении на баланс) согласно пунктам 25 — 26 П(С)БУ 8 предприятие устанавливает срок их полезного использования.

При его определении следует учитывать:

1) сроки полезного использования подобных активов;

2) предполагаемый моральный износ;

3) правовые или иные подобные ограничения по срокам его использования;

4) ожидаемый способ использования нематериального актива предприятием;

5) зависимость срока полезного использования нематериального актива от срока полезного использования других активов предприятия.

В отличие от объектов основных средств, срок полезного использования НМА и метод его амортизации, согласно п. 31 П(С)БУ 8, должны пересматриваться в конце отчетного года, если в следующем периоде ожидаются изменения срока полезного использования актива или изменения условий получения будущих экономических выгод.

Срок полезного использования исходя из определения, приведенного в п. 4 П(С)БУ 7, — ожидаемый, поэтому может не совпадать с фактическим сроком их использования.

Поскольку НМА не имеют непосредственного материального воплощения и не подвластны физическому износу, для некоторых НМА, согласно П(С)БУ 8, срок полезного использования может быть неопределенным. К НМА с неопределенным сроком полезного использования относятся те, по которым предприятием не определено ограничение срока, в течение которого ожидается увеличение денежных средств (или их эквивалентов) от использования таких НМА. Однако в конце каждого года они оцениваются на наличие признаков неопределенности ограничения срока их полезного использования. При их отсутствии предприятие устанавливает срок полезного использования таких НМА.

Амортизация НМА

Амортизации подлежат только те объекты НМА, по которым предприятием установлены сроки полезного использования. Согласно п. 27 П(С)БУ 8, метод амортизации нематериального актива избирается предприятием самостоятельно исходя из условий получения будущих экономических выгод, а расчет амортизации при применении соответствующих методов начисления осуществляется согласно П(С)БУ 7.

Методы амортизации нематериальных активов:

§ прямолинейный;

§ уменьшения остаточной стоимости;

§ ускоренного уменьшения остаточной стоимости;

§ кумулятивный;

§ производственный.

П(С)БУ 8 определяет, что в случае если условия получения будущих экономических выгод определить невозможно, избирается прямолинейный метод амортизации.

Обращаем внимание, что амортизации не подлежит такой объект нематериальных активов, как право постоянного пользования земельным участком (п. 25 П(С)БУ 8).

Принципы амортизации НМА в целом соответствуют принципам, предусмотренным для основных средств. Отличным является то, что ликвидационная стоимость по общему правилу приравнивается к нулю. Впрочем, из этого правила есть два исключения. Ликвидационная стоимость объекта может устанавливаться в определенном размере в случаях, если:

1) существует безотказное обязательство другого лица относительно приобретения этого объекта в конце срока его полезного использования;

2) ликвидационная стоимость может определяться на основании информации существующего активного рынка и ожидается, что такой рынок будет существовать в конце срока полезного использования этого объекта.

При изменении срока полезного использования или условий использования объекта НМА может изменяться и метод начисления амортизации. При этом из абзаца 2 п. 31 П(С)БУ 8 следует, что изменения указанных метода и срока возможны и в течение финансового года.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором НМА введены в хозяйственный оборот (при применении производственного метода — с даты, наступающей за датой ввода объекта нематериального актива в хозяйственный оборот), и прекращается начиная с месяца, следующего за месяцем выбытия такого актива.

Уменьшение полезности

Предприятия должны отражать потери от уменьшения полезности нематериальных активов. Такие потери отражаются увеличением суммы амортизации в составе расходов отчетного периода. Если объекты НМА являются дооцененными, то при признании потерь от уменьшения полезности сначала уменьшается стоимость объекта в пределах суммы предыдущих дооценок с уменьшением прочего дополнительного капитала.

Восстановление полезности таких объектов отражается в учете признанием дохода с одновременным уменьшением суммы накопленной амортизации. Отражение в учете потерь от уменьшения полезности активов и их восстановление показаны в примере.

Переоценка, списание и выбытие НМА

Порядок проведения переоценки НМА определен в пунктах 19 — 24 П(С)БУ 8. В частности, пунктом 19 этого стандарта установлены права предприятия на проведение переоценки по справедливой стоимости на дату баланса только тех нематериальных активов, по которым существует активный рынок.

Следовательно, несмотря на то, что Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» не выдвигает требований об обязательной оценке НМА по установленным им процедурам при проведении их переоценки для целей бухучета (в отличие от основных средств), переоценка нематериальных активов должна быть, скорее, исключением, чем правилом, ведь объекты НМА по большей части являются уникальными. А при необходимости, согласно п. 3.1 Методрекомендаций №1327, «при отсутствии активного рынка переоценка может осуществляться по экспертной оценке субъекта оценочной деятельности».

При этом, как и при переоценке основных средств, в случае переоценки отдельного объекта нематериального актива следует переоценивать все прочие активы группы, к которой относится этот нематериальный актив (кроме тех, по которым не существует активного рынка).

В соответствии с п. 34 П(С)БУ 8, НМА списывается с баланса в случае его выбытия в результате безвозмездной передачи или невозможности получения предприятием в дальнейшем экономических выгод от его использования. Если речь пойдет о продаже объекта НМА, то порядок их учета будет определяться на основании П(С)БУ 27 «Необоротные активы, содержащиеся для продажи, и прекращенная деятельность».

Пункт 35 П(С)БУ 8 устанавливает, что финансовый результат от выбытия объектов нематериальных активов определяется как разница между доходом от выбытия (за вычетом косвенных налогов и расходов, связанных с выбытием) и их остаточной стоимостью.

Информация о НМА в финотчетности

Информация о первоначальной (переоцененной) стоимости и сумме накопленной амортизации НМА приводится в статье «Нематериальные активы» баланса предприятия (ф. №1) (строки 010 — 012) — п. 14 П(С)БУ 2. Данная информация в разрезе групп учета с раскрытием информации о движении НМА, об иных изменениях их стоимости на протяжении года и некоторых других показателях показывается также в разделе І Примечаний к годовой финансовой отчетности (ф. №5).

Согласно п. 7 П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» субъекты малого предпринимательства приводят информацию о НМА в балансе (ф. №1-м) в разделе І «Необоротные активы» в статье «Основные средства» (строки 030 — 032).

Стоимость незавершенных капитальных инвестиций в НМА (в частности, и не введенных в эксплуатацию объектов НМА), согласно п. 15 П(С)БУ 2, подлежит отражению в статье баланса «Незавершенное строительство» (строка 020) — как для обычного баланса (ф. №1), так и для баланса субъекта малого предпринимательства (ф. №1-м).

Заметим также, что согласно п. 37 П(С)БУ 8, в примечаниях к годовой финансовой отчетности подлежит отражению следующая информация о НМА (кроме предусмотренной разделом І ф. №5):

1) сумма соглашений на приобретение НМА в будущем;

2) общая сумма расходов на исследования и разработки, включенная в состав расходов отчетного периода;

3) причины признания неопределенным срока полезного использования НМА и его балансовая стоимость;

4) состав НМА, информация о которых является существенной, их балансовая стоимость и оставшийся срок полезного использования.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.