Поделиться

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА АКТИВОВ ОРГАНИЗАЦИИ (ПРОФЕССИОНАЛЬНЫЙ МОДУЛЬ 01)

МДК.01.01 «Практические основы бухгалтерского учета имущества организации»

Лекция 3

УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

План:

3.1. Понятие капитальных вложений

3.2. Бухгалтерский учет капитальных вложений

3.3. Хозяйственный способ капитальных вложений

3.4. Подрядный способ капитальных вложений

3.1. Понятие капитальных вложений

Финансирование капитальных вложений может осуществляться за счет следующих источников:

· собственных средств и приравненных к ним источников;

· заемных средств.

К собственным средствам относятся:

· часть чистой прибыли;

· бюджетные ассигнования, получаемые на безвозвратной основе;

· чрезвычайные доходы (суммы страховых возмещений, получаемые организациями на покрытие потерь и убытков от страховых случаев, связанных с внеоборотными активами);

· средства дольщиков, получаемые на безвозвратной основе (приравниваются к собственным средствам).

К заемным средствам относятся:

· займы;

· кредиты банков.

3.2. Бухгалтерский учет капитальных вложений

Для учета долгосрочных инвестиций используют счет 08 «Вложения во внеоборотные активы» и счет 07 «Оборудование к установке».

На счете 07 «Оборудование к установке» застройщик учитывает оборудование, требующее монтажа и предназначенное для установки в строящихся (реконструируемых) объектах. К. оборудованию, требующему монтажа, относится также оборудование, вводимое в действие после сборки его частей и прикрепления к фундаменту или опорам, к полу. В состав этого оборудования включаются контрольно-измерительная аппаратура и другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования. Счет 07 — активный, сальдовый, инвентарный. Сальдо дебетовое отражает фактическую себестоимость имеющегося наличии оборудования, не сданного в монтаж.

Оборот по дебету — фактические затраты на вновь приобретенное оборудование к установке.

Оборот по кредиту — фактическая себестоимость оборудования, сданного в монтаж.

Приобретение оборудования к установке отражают проводками:

· на покупную стоимость и затраты на доставку: Д-т 07 К-т 60, 76;

· на сумму НДС: Д-т 19 К-т 60, 76.

При передаче в монтаж оборудования на основании акта о приеме-передаче оборудования в монтаж (форма ОС-15) делают проводку: Д-т 08 К-т 07.

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования м отдельным его наименованиям. `

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, Сельскохозяйственные машины, производственный инвентарь и др.

Затраты на приобретение оборудования, не требующего монтажа, учитывают сразу на счете 08 «Вложения во внеоборотные активы» и делают проводки:

· на покупную стоимость и затраты на доставку: Д-т 08 К-т 60, 76;

· на сумму НДС; Д-т 19 К-т 60, 76.

Счет 08 «Вложения во внеоборотные активы» -активный, сальдовый, калькуляционный.

Сальдо дебетовое отражает стоимость незавершенного строительства, реконструкции, приобретения объектов.

Оборот по дебету - фактические затраты долгосрочных инвестиций в отчетном месяце:

Д-т 08 К-т 60, 10, 70, 69 и др.

Оборот по кредиту фиксирует сформированную первоначальную стоимость объектов, переданных и принятых в эксплуатацию: Д-т 01, 04 К-т 08.

Всю совокупность затрат, относящихся к вновь возведенному, реконструированному или приобретенному объекту, называют его инвентарной стоимостью.

Она представляет собой первоначальную стоимость введенных в действие объектов, зачисленных в состав основных средств предприятия.

Существует два способа капитальных вложений:

· хозяйственный;

· подрядный.

3.3. Хозяйственный способ капитальных вложений

Хозяйственный способ — это выполнение строительных и монтажных работ своими силами.

Организация, осуществляющая капитальные вложения хозяйственным способом, должна организовать в своем хозяйстве строительно-монтажные участки, цехи, отделы (ОКСы).

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят в дебет счета 08 «Вложения во внеоборотные активы» с кредита рас четных счетов, счета «Материалы» и др.:

Д-т 08 К-т 10, 70, 69, 02, 76, 60.

Аналитический учет капитальных вложений в основные средства ведут по каждому объекту в целом и по видам работ ежемесячно и нарастающим итогом с начала строительства до ввода объекта в действие в бухгалтерских регистрах по дебету счетов 07 и 08.

Моментом ввода объекта капитальных вложений в эксплуатацию считается дата подписания акта приемочной комиссией (форма КС-14). Первоначальная стоимость складывается в момент принятия объекта в эксплуатацию в данной организации. Основные средства приходуют по дебету счета 01 по первоначальной (инвентарной) стоимости и оформляют записью: Д-т 01 К-т 08.

Основанием для выполнения записей в бухгалтерские регистры являются следующие документы:

1. Документы, подтверждающие размер затрат, произведенных при создании основных средств;

2. Акт, подтверждающий создание основных средств в организации;

3. Акт приемки основных средств, подтверждающий их оприходование в самой организации (форма ОС-1).

Построенный объект подлежит государственной регистрации.

Затраты организации, выполняемые хозяйственным способом, подлежат включению в налогооблагаемую базу при расчете суммы НДС, подлежащей взносу в бюджет. Налогооблагаемая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщиков на их выполнение, включая расходы реорганизованной (реорганизуемой) организации (ст. 159 НК РФ).

Налоговый кодекс РФ позволяет возмещать НДС по:

· материалам (работам, услугам), которые были использованы при выполнении строительно-монтажных работ;

· строительно-монтажным работам для собственного потребления.

Начислять НДС при строительстве для собственных нужд (п. 10 ст. 167 НК РФ) следует в конце каждого налогового периода (квартала).

«Входной» НДС по материалам, работам и услугам, использованным при строительстве, можно принять к вычету сразу же, как только эти материалы (работы и услуги) будут приняты к учету.

Пример

В январе АО «Дон» начало строительство хозяйственным способом производственного здания. Здание будет введено в эксплуатацию в ноябре. В этом же месяце необходимо подать документы на государственную регистрацию. Амортизацию по зданию начнут начислять с декабря. Расходы на строительство составили 5 000 000 руб., из них в | квартале расходы составили:

на материалы — 240 000 руб., в том числе НДС — 40 000 руб.;

на заработную плату — 180 000 руб.;

на амортизацию оборудования — 20 000 руб.

В бухгалтерском учете хозяйственные операции по строительству здания в 1 квартале будут отражены проводками:

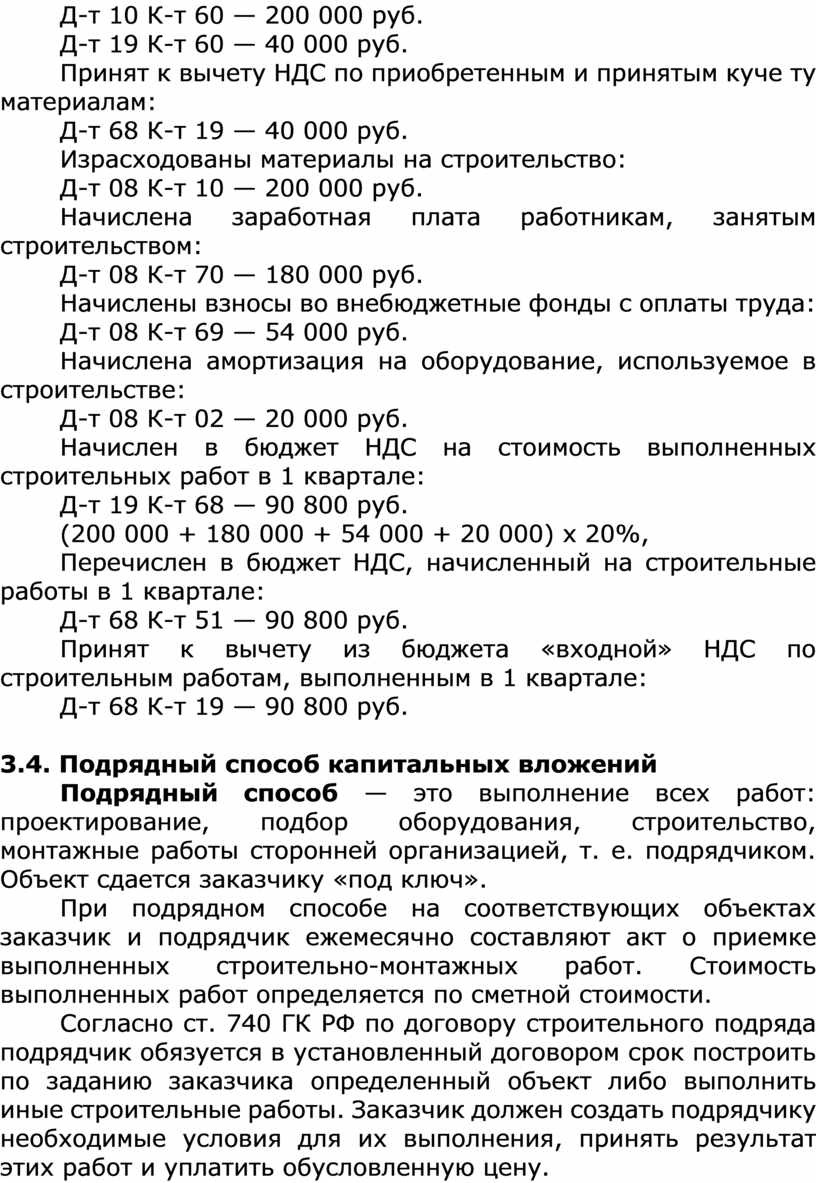

Приобретены материалы для строительства:

Д-т 10 К-т 60 — 200 000 руб.

Д-т 19 К-т 60 — 40 000 руб.

Принят к вычету НДС по приобретенным и принятым куче ту материалам:

Д-т 68 К-т 19 — 40 000 руб.

Израсходованы материалы на строительство:

Д-т 08 К-т 10 — 200 000 руб.

Начислена заработная плата работникам, занятым строительством:

Д-т 08 К-т 70 — 180 000 руб.

Начислены взносы во внебюджетные фонды с оплаты труда:

Д-т 08 К-т 69 — 54 000 руб.

Начислена амортизация на оборудование, используемое в строительстве:

Д-т 08 К-т 02 — 20 000 руб.

Начислен в бюджет НДС на стоимость выполненных строительных работ в 1 квартале:

Д-т 19 К-т 68 — 90 800 руб.

(200 000 + 180 000 + 54 000 + 20 000) х 20%,

Перечислен в бюджет НДС, начисленный на строительные работы в 1 квартале:

Д-т 68 К-т 51 — 90 800 руб.

Принят к вычету из бюджета «входной» НДС по строительным работам, выполненным в 1 квартале:

Д-т 68 К-т 19 — 90 800 руб.

3.4. Подрядный способ капитальных вложений

Подрядный способ — это выполнение всех работ: проектирование, подбор оборудования, строительство, монтажные работы сторонней организацией, т. е. подрядчиком. Объект сдается заказчику «под ключ».

При подрядном способе на соответствующих объектах заказчик и подрядчик ежемесячно составляют акт о приемке выполненных строительно-монтажных работ. Стоимость выполненных работ определяется по сметной стоимости.

Согласно ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы. Заказчик должен создать подрядчику необходимые условия для их выполнения, принять результат этих работ и уплатить обусловленную цену.

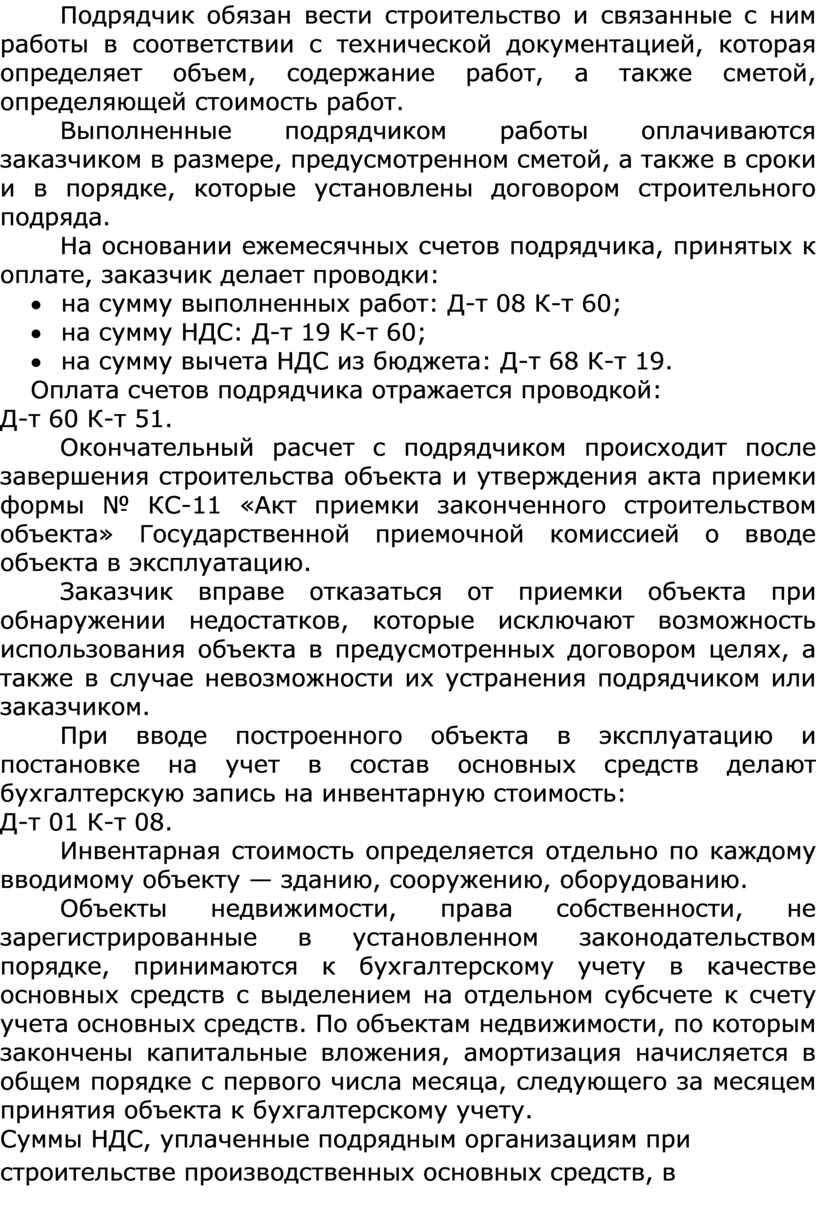

Подрядчик обязан вести строительство и связанные с ним работы в соответствии с технической документацией, которая определяет объем, содержание работ, а также сметой, определяющей стоимость работ.

Выполненные подрядчиком работы оплачиваются заказчиком в размере, предусмотренном сметой, а также в сроки и в порядке, которые установлены договором строительного подряда.

На основании ежемесячных счетов подрядчика, принятых к оплате, заказчик делает проводки:

· на сумму выполненных работ: Д-т 08 К-т 60;

· на сумму НДС: Д-т 19 К-т 60;

· на сумму вычета НДС из бюджета: Д-т 68 К-т 19.

Оплата счетов подрядчика отражается проводкой:

Д-т 60 К-т 51.

Окончательный расчет с подрядчиком происходит после завершения строительства объекта и утверждения акта приемки формы № КС-11 «Акт приемки законченного строительством объекта» Государственной приемочной комиссией о вводе объекта в эксплуатацию.

Заказчик вправе отказаться от приемки объекта при обнаружении недостатков, которые исключают возможность использования объекта в предусмотренных договором целях, а также в случае невозможности их устранения подрядчиком или заказчиком.

При вводе построенного объекта в эксплуатацию и постановке на учет в состав основных средств делают бухгалтерскую запись на инвентарную стоимость:

Д-т 01 К-т 08.

Инвентарная стоимость определяется отдельно по каждому вводимому объекту — зданию, сооружению, оборудованию.

Объекты недвижимости, права собственности, не зарегистрированные в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств. По объектам недвижимости, по которым закончены капитальные вложения, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету.

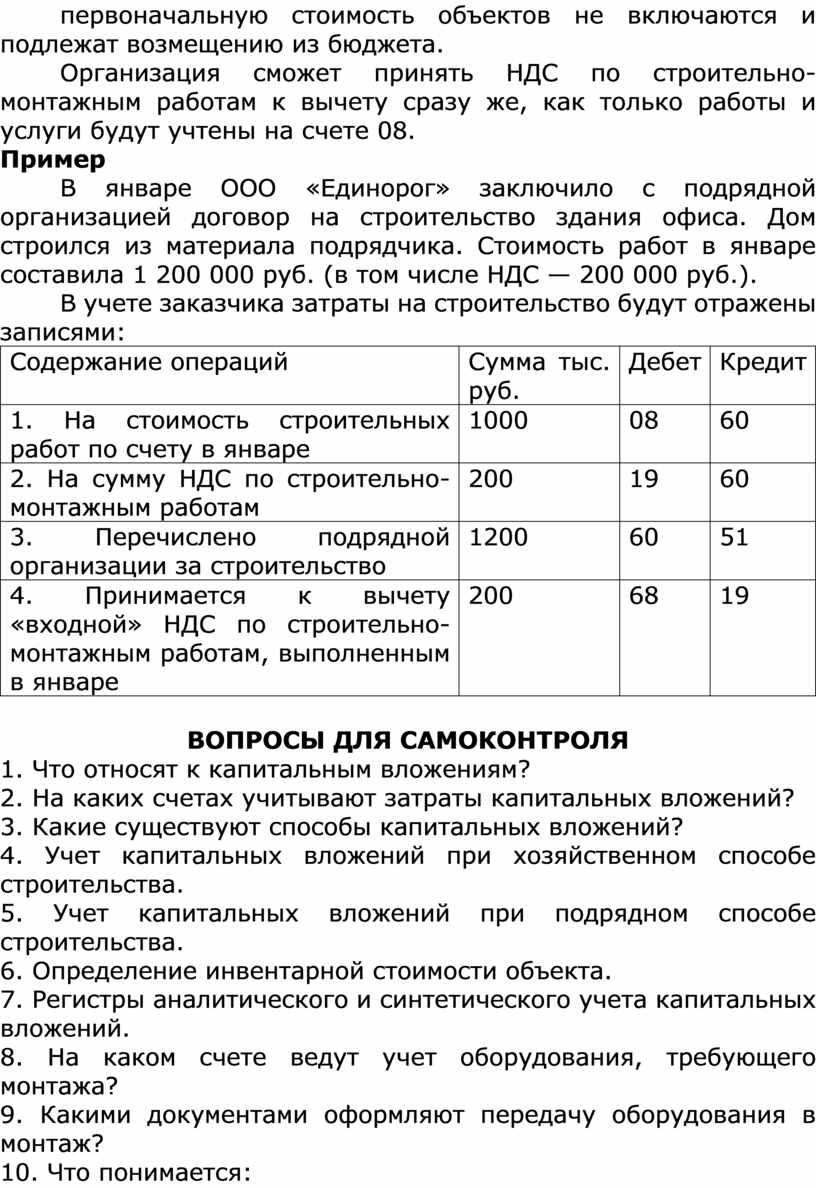

Суммы НДС, уплаченные подрядным организациям при строительстве производственных основных средств, в первоначальную стоимость объектов не включаются и подлежат возмещению из бюджета.

Организация сможет принять НДС по строительно-монтажным работам к вычету сразу же, как только работы и услуги будут учтены на счете 08.

Пример

В январе ООО «Единорог» заключило с подрядной организацией договор на строительство здания офиса. Дом строился из материала подрядчика. Стоимость работ в январе составила 1 200 000 руб. (в том числе НДС — 200 000 руб.).

В учете заказчика затраты на строительство будут отражены записями:

|

Содержание операций |

Сумма тыс. руб. |

Дебет |

Кредит |

|

1. На стоимость строительных работ по счету в январе |

1000 |

08 |

60 |

|

2. На сумму НДС по строительно-монтажным работам |

200 |

19 |

60 |

|

3. Перечислено подрядной организации за строительство |

1200 |

60 |

51 |

|

4. Принимается к вычету «входной» НДС по строительно-монтажным работам, выполненным в январе |

200 |

68 |

19 |

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Что относят к капитальным вложениям?

2. На каких счетах учитывают затраты капитальных вложений?

3. Какие существуют способы капитальных вложений?

4. Учет капитальных вложений при хозяйственном способе строительства.

5. Учет капитальных вложений при подрядном способе строительства.

6. Определение инвентарной стоимости объекта.

7. Регистры аналитического и синтетического учета капитальных вложений.

8. На каком счете ведут учет оборудования, требующего монтажа?

9. Какими документами оформляют передачу оборудования в монтаж?

10. Что понимается:

а) под техническим перевооружением действующих объектов;

6) под реконструкцией действующих объектов;

в) под расширением действующих объектов?

ЛИТЕРАТУРА

1) Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - Ростов н/Д: Феникс, 2022. - 571 с.;

2) Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Изд. 2-е. Ростов н/Д: Феникс, 2021. - 412 с..

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.