Поделиться

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА АКТИВОВ ОРГАНИЗАЦИИ (ПРОФЕССИОНАЛЬНЫЙ МОДУЛЬ 01)

МДК.01.01 «Практические основы бухгалтерского учета имущества организации»

Лекция 5

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

План:

5.1. Понятие и виды нематериальных активов

5.2. Оценка нематериальных активов

5.3. Документальное оформление движения нематериальных активов

5. 4. Учет поступления и создания нематериальных активов

5.5. Учет амортизации нематериальных активов

5.6. Учет выбытия нематериальных активов

5.1. Понятие и виды нематериальных активов

Нематериальные активы (НМА) — это объекты долгосрочного пользования (более 12 месяцев), не имеющие материально-вещественной формы, но имеющие стоимостную оценку и приносящие доход.

Согласно ФСБУ 14/2021 «Немматериальные активы» (проект) для принятия к бухгалтерскому учету активов в качестве нематериальных активов необходимо единовременное выполнение следующих условий:

· способность объекта приносить организации экономические выгоды в будущем;

· отсутствие материально-вещественной (физической) структуры;

· возможность идентификации (выделения, отделения) объекта от других объектов;

· использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

· использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Организация должна осуществлять контроль над объектами, иметь надлежаще оформленные документы, подтверждающие существование самого актива у организации на результаты интеллектуальной деятельности или средства индивидуализации (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или средство индивидуализации, документы, подтверждающие переход исключительного права без договора и др.).

Согласно ФСБУ 14/2021 в состав нематериальных активов включаются результаты интеллектуальной деятельности, средства индивидуализации, деловая репутация и секреты производства (ноу-хау).

К результатам интеллектуальной деятельности относятся исключительные права на:

· произведения литературы, науки, искусства;

· программы для электронных вычислительных машин и баз данных; смежные права;

· изобретения, промышленные образцы;

· полезные модели;

· селекционные достижения;

· топологии интегральных микросхем и др.

К средствам индивидуализации относятся исключительные права на:

· товарные знаки и знаки обслуживания, фирменные наименования;

· владение ноу-хау, секретом производства;

· деловую репутацию (гудвилл — goodwill).

В состав нематериальных активов не включаются: интеллектуальные и деловые качества персонала, их квалификация; организационные расходы, связанные с образованием юридического лица.

Нематериальные активы делят на следующие группы:

· объекты интеллектуальной собственности;

· деловая репутация организации.

Интеллектуальная собственность — это результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

Объекты интеллектуальной собственности делятся на два вида:

· регулируемые патентным правом;

· регулируемые авторским правом.

Патентное право охраняет содержание изобретения. Для охраны изобретения необходима регистрация в соответствующих органах.

Для объектов авторского права не требуется регистрации. Автору лишь необходимо выразить свое произведение в любой объективной форме, позволяющей производить указанный объект.

Деловая репутация — учитываемая в составе нематериальных активов, возникает в связи с приобретением фирмы, предприятия как имущественного комплекса (в целом или его части).

Стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия имущественного комплекса, и суммой всех активов и обязательств по бухгалтерскому балансу на дату его приобретения.

Деловая репутация может быть положительной м отрицательной. Положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными активами.

Отрицательная деловая репутация является по сути скидкой с цены, предоставляемой покупателю в связи с отсутствием стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. д.

Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов является совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, предназначенных для выполнения определенных самостоятельных функций.

В качестве инвентарного объекта нематериальных активов может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, театрально-зрелищное представление, мультимедийный продукт, единая технология).

5.2. Оценка нематериальных активов

Существуют следующие способы оценки нематериальных активов:

· первоначальная стоимость;

· балансовая стоимость;

· переоцененная стоимость;

· ликвидационная стоимость.

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Первоначальная стоимость определяется для объектов:

· приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию (оплата консультативных услуг, таможенные сборы и пошлины и др.);

· внесенных в счет вклада в уставный капитал — по согласованной стоимости;

· полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату принятия к бухгалтерскому учету;

· созданных в организации - в сумме фактических затрат на создание, изготовление.

Сведения о действующей стоимости должны быть подтверждены документально или экспертным путем. Расходы по созданию нематериальных активов В своей организации складываются из начисленной оплаты труда работникам, непосредственно занятым при создании не материального актива или при выполнении НИОКР по трудовому договору, отчислений на социальное страхование и обеспечение, материальных затрат.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, в балансе они отражаются по остаточной стоимости.

Балансовая стоимость нематериальных активов представляет собой расчетную величину, получаемую путем вычитания из первоначальной стоимости суммы амортизации, начисленной за все время эксплуатации объекта НМА и накопленного обесценения.

Первоначальная стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ФСБУ 14/2021.

Первоначальная стоимость НМА, по которой он был принят к бухгалтерскому учету, может изменяться в следующих случаях:

· организация проводит переоценку НМА;

· выявлено обесценение нематериального актива.

При использовании способа учета с переоценкой нематериальные активы переоцениваются таким образом, чтобы их балансовая стоимость равнялась справедливой стоимости, определяемой по данным активного рынка. Переоценка должна проводиться регулярно. При этом периодичность проведения переоценок выбирается для каждой группы переоцениваемых нематериальных активов исходя из степени изменений их справедливой стоимости так, чтобы балансовая стоимость переоцениваемых нематериальных активов существенно не отличалась от их справедливой стоимости, Переоценка проводится по состоянию на конец отчетного года, за исключением случаев проведения ее чаще, чем один раз в год.

Сумма дооценки первоначальной стоимости м амортизации относится на счет 83 «Добавочный капитал», а сумма уценки списывается на счет 91 «Прочие доходы и расходы».

Ликвидационная стоимость — расчетная сумма, которую организация получила бы от выбытия нематериального актива после вычета предполагаемых затрат на выбытие, если бы нематериальный актив уже достиг конца срока полезного использования и состояния, характерного для конца срока полезного использования.

5.3. Документальное оформление движения нематериальных активов

Для учета движения нематериальных активов типовые формы первичных документов отсутствуют. Согласно Положению по ведению бухгалтерского учета м бухгалтерской отчетности организации могут самостоятельно разработать формы первичных документов, исходя из требований ФЗ «О бухгалтерском учете», определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

К ним относят следующие документы:

· акт приемки нематериальных активов;

· акт списания нематериальных активов;

· карточку учета нематериальных активов (ф. НМА-1).

Самостоятельно разработанные документы должны содержать следующие обязательные реквизиты:

· номер документа;

· наименование организации;

· дату составления;

· наименование объекта;

· способ приобретения;

· срок полезного использования.

Акты могут составляться в произвольной форме. При составлении актов следует обратить внимание на правильность оформления права на владение нематериальными активами:

· приобретенные права должны подтверждаться лицензионными договорами, зарегистрированными в Патентном отчете;

· должны быть оформлены договорами с юридическими и физическими лицами.

Документами, подтверждающими права организации правообладателя и отражающими сущность сделок, являются:

· охранные документы — выдаются правообладателю по его просьбе уполномоченным органом и подтверждают исключительные права на объект интеллектуальной собственности;

· договор об уступке прав;

· лицензионные договоры;

· договоры на ноу-хау;

· договоры о создании объекта интеллектуальной собственности;

· прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав.

5. 4. Учет поступления и создания нематериальных активов

Бухгалтерский учет нематериальных активов ведут на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет активный, сальдовый. По дебету счета 04 отражаются сальдо и поступление нематериальных активов, по кредиту — их выбытие.

Основными видами поступления нематериальных активов является:

· приобретение за плату;

· создание своими силами и с привлечением сторонних исполнителей на договорной основе;

· приобретение на условиях обмена;

· поступление от учредителей в счет вклада в уставный капитал организации;

· безвозмездное поступление (по договору дарения);

· поступление для осуществления совместной деятельности.

Основанием для оприходования объекта в состав НМА являются: свидетельства на право пользования, патенты.

Расходы, связанные с поступлением нематериальных активов по любой причине, относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных и материальных счетов:

Д-т 08 К-т 76, 10, 70, 69.

После принятия к учету приобретенные или созданные нематериальные активы отражаются по дебету счета 04 “Нематериальные активы» и кредиту счета 08 «Вложения во внеоборотные активы» по первоначальной стоимости:

Д-т 04 К-т 08.

В бухгалтерском учете поступление нематериальных активов отражается следующими проводками:

· При приобретении за плату:

1) Д-т 08 К-т 76 — на покупную стоимость;

2) Д-т 19 К-т 76 — на сумму НДС;

3) Д-т 04 К-т 08 — на первоначальную стоимость.

· При создании своими силами (юридическим лицом):

1) Д-т 08 К-т 10, 70, 69 — на сумму фактических затрат;

2) Д-т 04 К-т 08 — на первоначальную стоимость при принятии к учету.

· От учредителей в счет вклада в уставный капитал:

1) Д-т 08 К-т 75/1 — на договорную стоимость;

2) Д-т 04 К-т 08 — на первоначальную стоимость.

· Полученных безвозмездно (по договору дарения):

1) Д-т 08 К-т 98/2 — на текущую рыночную стоимость;

2) Д-т 04 К-т 08 — на первоначальную стоимость;

3) Д-т 98/2 К-т 91 — на сумму ежемесячно начисленной амортизации списываем сумму доходов будущих периодов со счета 98/2 на счет 91, субсчет «Прочие доходы».

Стоимость безвозмездно полученного от других предприятий НМА включается в прочие доходы организации-получателя в размере ежемесячно начисленной суммы амортизации и облагается налогом на прибыль.

· Поступление НМА для осуществления совместной деятельности:

Д-т 04 К-т 80 «Уставный капитал» — на согласованную стоимость.

· Поступление НМА при получении имущества в доверительное управление:

Д-т 04 К-т 79 — на согласованную стоимость.

Согласно ст. 159 Налогового кодекса РФ первоначальная стоимость НМА, созданных для собственных нужд, облагается НДС. Суммы НДС, уплаченные поставщикам ресурсов, которые использовались при создании НМА, подлежат возмещению из бюджета.

Синтетический учет по счетам 04, 05 ведут в регистрах учета по этим счетам.

Аналитический учет нематериальных активов ведут и карточке учета нематериальных активов (ф. НМА-1),

5.5. Учет амортизации нематериальных активов

Стоимость нематериальных активов погашается посредством амортизации. Амортизация нематериальных активов призвана компенсировать затраты, произведенные организацией при их приобретении, и обеспечить формирование источника финансирования будущих приобретений соответствующих активов.

При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды.

По нематериальным активам с неопределенным сроком полезного использования и принадлежащим некоммерческим организациям амортизация не начисляется.

Срок полезного использования определяют исходя из:

· срока действия юридических прав, в том числе лицензий;

· нормативных, договорных и других ограничений использования;

· ожидаемого срока использования;

· ожидаемого морального устаревания;

· срока полезного использования связанного с НМА актива, в том числе его материального носителя.

Срок полезного использования, ликвидационная стоимость и способ начисления амортизации (далее - элементы амортизации) нематериального актива определяются при признании этого объекта в бухгалтерском учете.

Элементы амортизаций объекта нематериальных активов подлежат проверке на соответствие условиям использования объекта нематериальных активов в конце каждого отчетного года. По результатам такой проверки организация принимает решение об изменении соответствующих элементов амортизации.

Моментом начала и окончания начисления амортизации могут быть:

· дата признания объекта в бухучете и момент списания;

· 1-е число месяца, следующего за месяцем признания, и 1-е число месяца, следующего за месяцем списания.

В течение срока полезного-использования НМА начисление амортизации не приостанавливается, за исключением случая, когда ликвидационная стоимость объекта нематериальных активов становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта нематериальных активов становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

Начисление амортизации нематериальных активов производится одним из следующих способов:

· Линейным;

· уменьшаемого остатка;

· пропорционально количеству продукции (объему работ, услуг в натуральном выражении). Выбор способа начисления амортизации нематериального актива производится организацией исходя из расчета получения ожидаемых экономических выгод от использования актива.

При начислении амортизации линейным способом, подлежащая амортизации стоимость объекта нематериальных активов погашается равномерно в течение всего срока полезного использования этого объекта. При этом сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта нематериальных активов к величине оставшегося срока полезного использования данного объекта.

Начисление амортизации способом уменьшаемого остатка производится таким образом, чтобы суммы амортизации объекта нематериальных активов за одинаковые периоды уменьшались по мере истечения срока полезного использования этого объекта. При этом организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период.

Начисление амортизации способом пропорционально количеству продукции (объему работ, услуг в натуральном выражении) производится таким образом, чтобы распределить подлежащую амортизации стоимость объекта нематериальных активов на весь срок полезного использования этого объекта. Сумма амортизации за отчетный период определяется как произведение разности между балансовой И ликвидационной стоимостью объекта нематериальных активов на отношение показателя количества продукции (объема работ, услуг в натуральном выражении) в отчет Ном периоде к оставшемуся сроку полезного использования Объекта нематериальных активов.

Пример 1

Организация приобрела НМА, первоначальная стоимость которого — 120 000 руб. Срок полезного использования объекта составляет 60 мес. Организация применяет коэффициент = 2.

Сумма ежемесячной амортизации при способе уменьшаемого остатка будет рассчитываться следующим образом:

1-й месяц 120 000 х 2 : 60 мес. = 4000 руб.

2-й месяц (120 000 - 4000) х 2 : 59 мес. = 3932,2 руб.

3-й месяц (116 000 - 3932,2) х 2 : 58 мес. = 3864,4 руб. и т. д.

При лине линейном способе сумма ежемесячной амортизации составит 2000 руб. (120 000 : 60 мес.).

Учет амортизации нематериальных активов ведут на счете 05 «Амортизация нематериальных активов». Счет пассивный, сальдовый, регулирующий. По кредиту счета 05 отражают сальдо и начисление амортизационных отчислений:

Д-т 20, 25, 26, 44 К-т 05.

По дебету — списание амортизационных отчислений при выбытии нематериальных активов:

Д-т 05 К-т 04.

Сумма амортизационных отчислений ежемесячно относится на затраты.

Синтетический учет по счету 05 «Амортизация нематериальных активов» ведут в ведомости начисления амортизации.

Пример 2

Фирмой приобретен объект нематериальных активов сроком на 60 мес. стоимостью 420 000 руб. (без НДС). Фирма начисляет амортизацию линейным методом.

В бухгалтерском учете будут сделаны следующие проводки:

на покупную стоимость:

Д-т 08 К-т 76 — 420 000 руб.;

на сумму НДС:

Д-т 19 К-т 76 — 84 000 руб.;

принятие к учету:

Д-т 04 К-т 08 — 420 000 руб.;

оплата стоимости объекта НМА:

Д-т 76 К-т 51 — 504 000 руб.;

на сумму учтенного НДС:

Д-т 68 К-т 19 — 84 000 руб.;

расчет суммы амортизации:

420 000 : 60 мес. = 7000 руб.

Д-т 20, 44 К-т 05.

Стоимость некоторых видов нематериальных активов погашают без начисления амортизации, т. е. без использования счета 05 (например, «деловая репутация» — гудвилл). В денежном измерении деловая репутация, или «имидж фирмы», равна положительной разнице между покупной стоимостью приобретаемой фирмы и рыночной стоимостью чистых активов этой фирмы.

Разница между покупной и оценочной стоимостью имущества организации списывается ежемесячно непосредственно со счета 04 в дебет производственных счетов м издержек обращения:

Д-т 20, 26, 44 К-т 04.

В этом случае остаток на счете 04 отражает не первоначальную, а остаточную стоимость. После полного погашения первоначальной стоимости данные активы отражаются 8 учете в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты:

Д-т 04 К-т 91.

Приобретенная положительная деловая репутация амортизируется линейным способом в течение двадцати лет (но Не более срока деятельности организации).

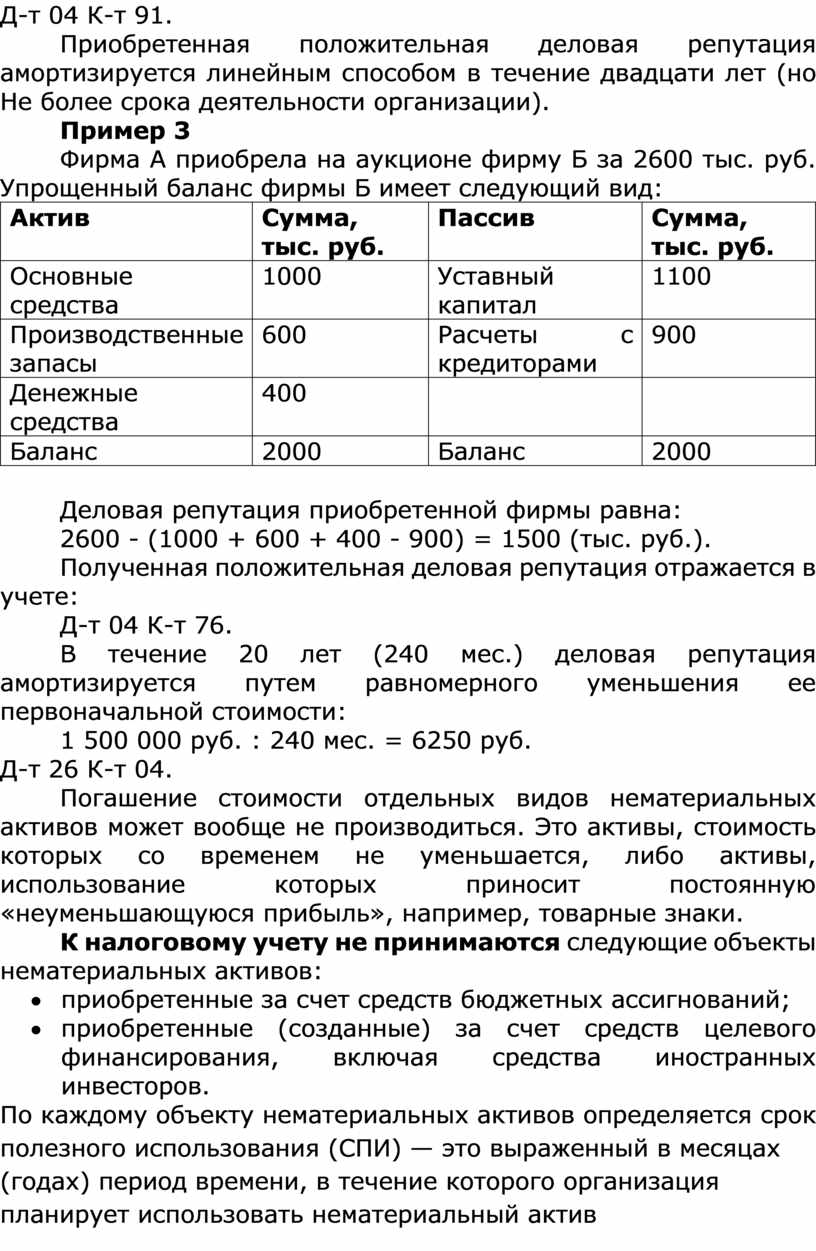

Пример 3

Фирма А приобрела на аукционе фирму Б за 2600 тыс. руб. Упрощенный баланс фирмы Б имеет следующий вид:

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

|

Основные средства |

1000 |

Уставный капитал |

1100 |

|

Производственные запасы |

600 |

Расчеты с кредиторами |

900 |

|

Денежные средства |

400 |

|

|

|

Баланс |

2000 |

Баланс |

2000 |

Деловая репутация приобретенной фирмы равна:

2600 - (1000 + 600 + 400 - 900) = 1500 (тыс. руб.).

Полученная положительная деловая репутация отражается в учете:

Д-т 04 К-т 76.

В течение 20 лет (240 мес.) деловая репутация амортизируется путем равномерного уменьшения ее первоначальной стоимости:

1 500 000 руб. : 240 мес. = 6250 руб.

Д-т 26 К-т 04.

Погашение стоимости отдельных видов нематериальных активов может вообще не производиться. Это активы, стоимость которых со временем не уменьшается, либо активы, использование которых приносит постоянную «неуменьшающуюся прибыль», например, товарные знаки.

К налоговому учету не принимаются следующие объекты нематериальных активов:

· приобретенные за счет средств бюджетных ассигнований;

· приобретенные (созданные) за счет средств целевого финансирования, включая средства иностранных инвесторов.

По каждому объекту нематериальных активов определяется срок полезного использования (СПИ) — это выраженный в месяцах (годах) период времени, в течение которого организация планирует использовать нематериальный актив (НМА) для получения экономических выгод. НМА с определенным сроком полезного использования амортизируются в бухгалтерском учете. А в налоговом учете объекты НМА стоимостью свыше 100 000 рублей амортизируются и при неопределенном СПИ.

Срок полезного использования НМА определяется в момент принятия актива к бухгалтерскому учету. Ориентиром для определения СПИ являются:

· срок действия прав на результат интеллектуальной деятельности;

· ожидаемый срок использования актива, в течение которого планируется получение экономических выгод от него.

Срок полезного использования должен ежегодно проверяться на правильность установления и при необходимости корректироваться.

По отдельным видам НМА срок полезного использования организация вправе установить произвольно, но не менее 2 лет. К таким активам, в частности, относятся:

· исключительное право на программу для ЭВМ, базу данных;

· исключительное право на изобретение, промышленный образец, полезную модель;

· исключительное право на использование топологии интегральных микросхем;

· исключительное право на селекционные достижения;

· владение «ноу-хау», секретной формулой или процессом.

В отличие от бухучета, в налоговом учете по НМА с неопределенным сроком полезного использования такой срок устанавливается равным 10 годам. Также, в отличие от бухгалтерского учета, налоговый срок полезного использования, установленный по конкретному НМА, пересмотру не подлежит.

В налоговом учете амортизация нематериальных активов начисляется одним из двух способов: линейным или нелинейным.

При линейном способе сумма амортизации нематериальных активов за месяц определяется как произведение его первоначальной стоимости и нормы амортизации.

Норма амортизации определяется по формуле

N = 1/n x 100%,

где n — срок полезного использования в месяцах.

При нелинейном способе сумма ежемесячной амортизации определяется по формуле

A = B x N/100%

где А — сумма начисленной амортизации за месяц для соответствующей амортизационной группы; В — суммарный баланс соответствующей амортизационной группы; N — норма амортизации для соответствующей амортизационной группы.

Сумма амортизации НМА, начисленная в бухгалтерском и налоговом учетах, может совпадать. Это возможно в случае, если:

· в бухгалтерском и налоговом учете амортизация начисляется линейным методом;

· актив в том и другом случае имеет одинаковую первоначальную стоимость и срок полезного использования.

Тогда сумму амортизации, отраженную по кредиту счета 05 «Амортизация НМА», можно перенести в налоговый учет и использовать при расчете налога на прибыль.

В налоговом учете амортизации подлежат объекты нематериальных активов, первоначальная стоимость которых превышает 100 000 рублей (п. 1 ст. 256 НК РФ).

5.6. Учет выбытия нематериальных активов

Стоимость нематериальных активов, которые выбывают или не способны приносить экономическую выгоду в будущем, подлежат списанию с бухгалтерского учета. Нематериальные активы могут выбывать по следующим причинам:

· прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

· передача (продажа) по договору об отчуждении исключительного права на результат интеллектуальной собственности;

· переход исключительного права к другим лицам без договора;

· прекращение использования вследствие морального износа;

· передача по договору мены, дарения;

· внесение в счет вклада по договору о совместной деятельности;

· передача в качестве вклада в уставный капитал других организаций;

· передача в доверительное управление и др. Основанием для списания являются акты передачи,

· акты на списание, протокол собрания акционеров и др.

Учет выбытия НМА ведут на активно-пассивном счете 91 «Прочие доходы и расходы».

По дебету счета 91 отражают:

Типовые проводки по выбытию НМА

|

Содержание операций |

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

|

Продажа НМА |

|||

|

1 |

Отражена договорная стоимость реализуемых НМА (включая НДС) |

62 |

91 |

|

2 |

Отражена сумма НДС, подлежащая получению от покупателя |

91 |

68 |

|

3 |

Поступление платежа от покупателя |

51 |

62 |

|

4 |

Отражена сумма расходов, связанных с продажей НМА |

91 |

76, 71, и др. |

|

5 |

Списана сумма начисленной амортизации |

05 |

04 |

|

6 |

Списана остаточная стоимость НМА |

91 |

04 |

|

7 |

Отражен финансовый результат: прибыль, убыток |

91 99 |

99 91 |

|

Безвозмездная передача НМА |

|||

|

1 |

Списана сумма начисленной амортизации |

05 |

04 |

|

2 |

Списана остаточная стоимость |

91 |

04 |

|

3 |

Отражена сумма НДС, подлежащая уплате передающей стороной |

91 |

68 |

|

4 |

Отражена сумма расходов, связанных с безвозмездной передачей (без НДС) |

91 |

76, 60 и др. |

|

5 |

Списывается НДС, уплаченный поставщикам по расходам, связанным с безвозмездной передачей НМА |

91 |

19 |

|

6 |

Отражен убыток от безвозмездной передачи |

99 |

91/9 |

|

Передача НМА в счет вклада в уставный капитал другой организации |

|||

|

1 |

Списана остаточная стоимость НМА |

91 |

04 |

|

2 |

Списана сумма начисленной амортизации |

05 |

04 |

|

3 |

Отражена передача НМА в счет вклада в уставный капитал другой организации по согласованной стоимости |

58 |

91 |

|

4 |

Отражена разница между остаточной стоимостью НМА и уценкой вклада |

99 91 |

91 99 |

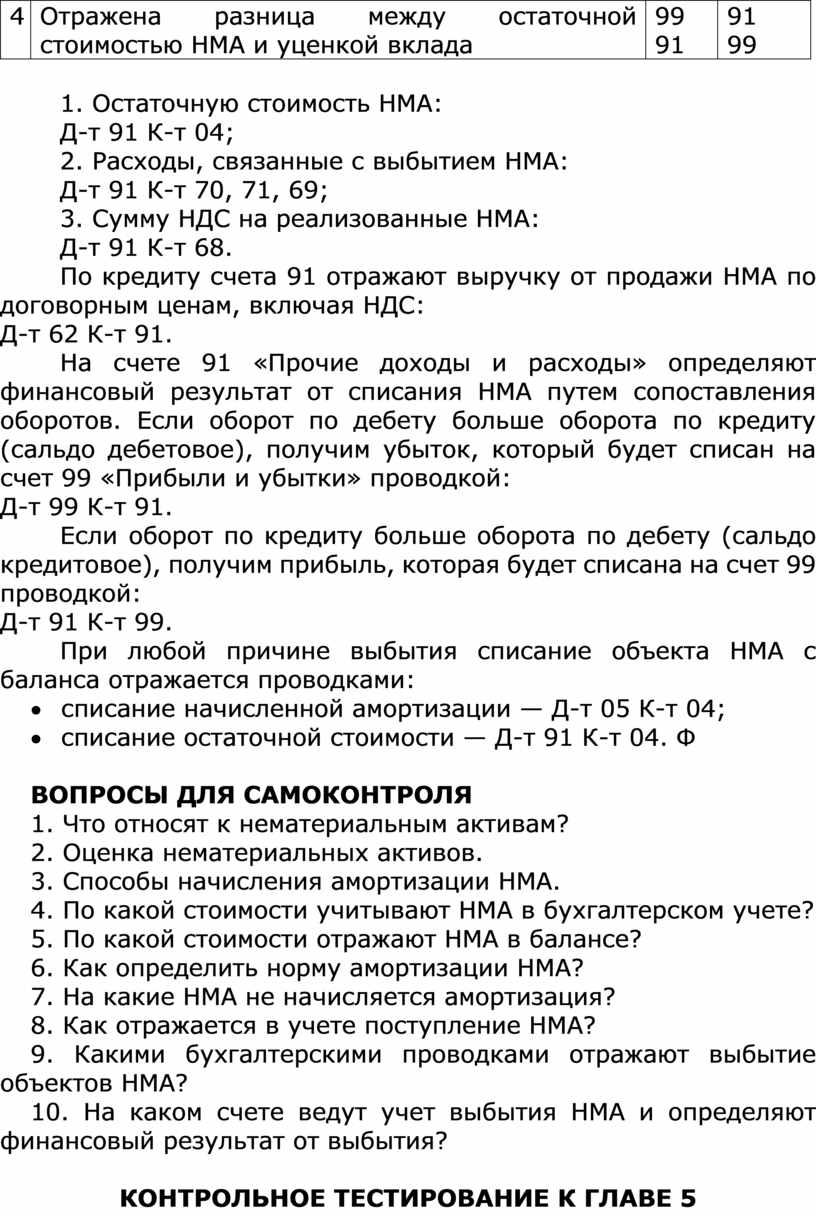

1. Остаточную стоимость НМА:

Д-т 91 К-т 04;

2. Расходы, связанные с выбытием НМА:

Д-т 91 К-т 70, 71, 69;

3. Сумму НДС на реализованные НМА:

Д-т 91 К-т 68.

По кредиту счета 91 отражают выручку от продажи НМА по договорным ценам, включая НДС:

Д-т 62 К-т 91.

На счете 91 «Прочие доходы и расходы» определяют финансовый результат от списания НМА путем сопоставления оборотов. Если оборот по дебету больше оборота по кредиту (сальдо дебетовое), получим убыток, который будет списан на счет 99 «Прибыли и убытки» проводкой:

Д-т 99 К-т 91.

Если оборот по кредиту больше оборота по дебету (сальдо кредитовое), получим прибыль, которая будет списана на счет 99 проводкой:

Д-т 91 К-т 99.

При любой причине выбытия списание объекта НМА с баланса отражается проводками:

· списание начисленной амортизации — Д-т 05 К-т 04;

· списание остаточной стоимости — Д-т 91 К-т 04. Ф

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Что относят к нематериальным активам?

2. Оценка нематериальных активов.

3. Способы начисления амортизации НМА.

4. По какой стоимости учитывают НМА в бухгалтерском учете?

5. По какой стоимости отражают НМА в балансе?

6. Как определить норму амортизации НМА?

7. На какие НМА не начисляется амортизация?

8. Как отражается в учете поступление НМА?

9. Какими бухгалтерскими проводками отражают выбытие объектов НМА?

10. На каком счете ведут учет выбытия НМА и определяют финансовый результат от выбытия?

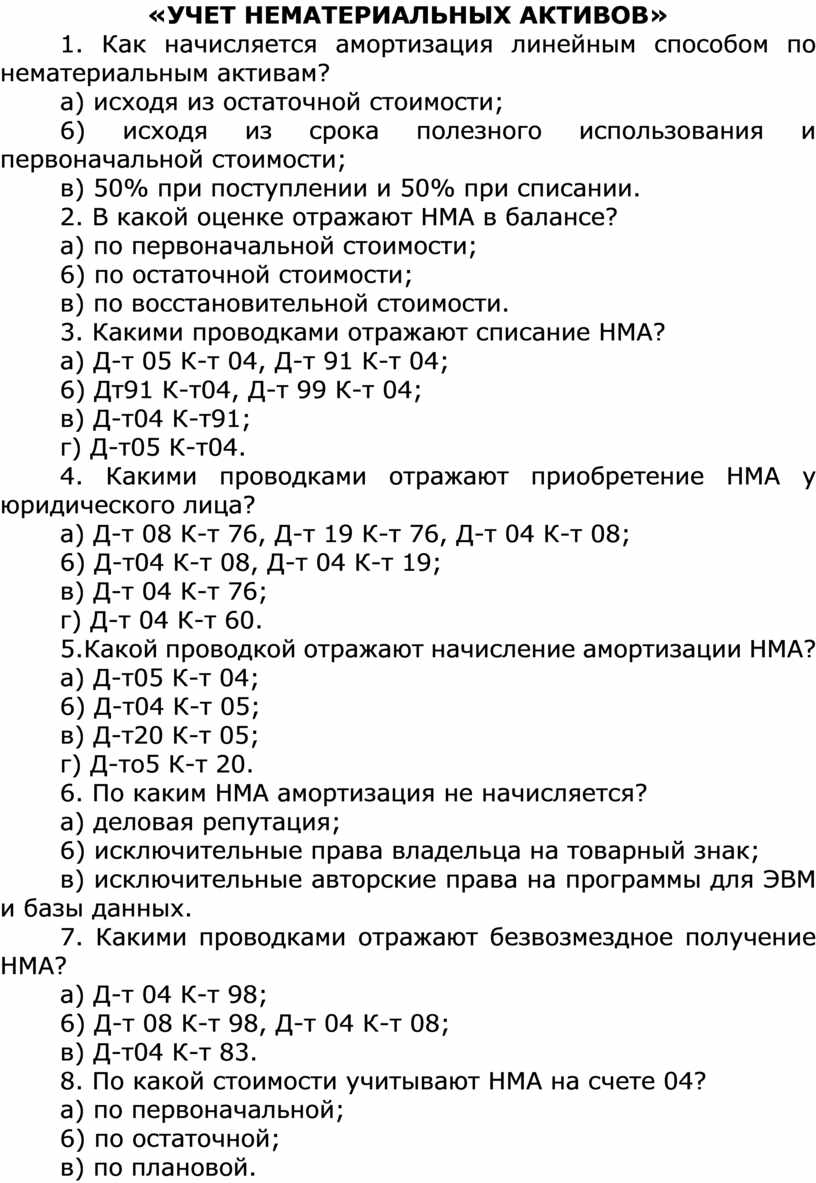

КОНТРОЛЬНОЕ ТЕСТИРОВАНИЕ К ГЛАВЕ 5

«УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

1. Как начисляется амортизация линейным способом по нематериальным активам?

а) исходя из остаточной стоимости;

6) исходя из срока полезного использования и первоначальной стоимости;

в) 50% при поступлении и 50% при списании.

2. В какой оценке отражают НМА в балансе?

а) по первоначальной стоимости;

6) по остаточной стоимости;

в) по восстановительной стоимости.

3. Какими проводками отражают списание НМА?

а) Д-т 05 К-т 04, Д-т 91 К-т 04;

6) Дт91 К-т04, Д-т 99 К-т 04;

в) Д-т04 К-т91;

г) Д-т05 К-т04.

4. Какими проводками отражают приобретение НМА у юридического лица?

а) Д-т 08 К-т 76, Д-т 19 К-т 76, Д-т 04 К-т 08;

6) Д-т04 К-т 08, Д-т 04 К-т 19;

в) Д-т 04 К-т 76;

г) Д-т 04 К-т 60.

5.Какой проводкой отражают начисление амортизации НМА?

а) Д-т05 К-т 04;

6) Д-т04 К-т 05;

в) Д-т20 К-т 05;

г) Д-то5 К-т 20.

6. По каким НМА амортизация не начисляется?

а) деловая репутация;

6) исключительные права владельца на товарный знак;

в) исключительные авторские права на программы для ЭВМ и базы данных.

7. Какими проводками отражают безвозмездное получение НМА?

а) Д-т 04 К-т 98;

6) Д-т 08 К-т 98, Д-т 04 К-т 08;

в) Д-т04 К-т 83.

8. По какой стоимости учитывают НМА на счете 04?

а) по первоначальной;

6) по остаточной;

в) по плановой.

9. Деловая репутация фирмы — это:

а) совокупность затрат, понесенных в связи с созданием организации;

6) разница между покупной стоимостью организации и чистой стоимостью ее имущества;

в) право на использование фирменного наименования юридического лица.

10. По какой стоимости принимают на учет НМА, внесенные учредителями в счет вклада в уставный капитал?

а) по согласованной;

6) по рыночной;

в) по остаточной.

ЛИТЕРАТУРА

1) Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - Ростов н/Д: Феникс, 2022. - 571 с.;

2) Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Изд. 2-е. Ростов н/Д: Феникс, 2021. - 412 с..

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.