Поделиться

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА АКТИВОВ ОРГАНИЗАЦИИ (ПРОФЕССИОНАЛЬНЫЙ МОДУЛЬ 01)

МДК.01.01 «Практические основы бухгалтерского учета имущества организации»

Лекция 8

Учет затрат на производство и калькулирование себестоимости продукции

План:

1. Задачи учета затрат на производство

2. Классификация затрат на производство

3. Система счетов для учета затрат на призводство

4. Организация аналитического учета затрат на производство

5. Методы учета затрат на производство и калькулирование себестоимости продукции

6. Учет материальных затрат

7. Распределение заработной платы, премий, резерва на отпуск и начислений с оплаты труда

8. Резервы предстоящих расходов

9. Учет затрат и калькулирование себестоимости продукции, работ и услуг вспомогательных производств

10. Учет расходов по обслуживанию производства и управления

11. Учет расходов будущих периодов

12. Учет потерь производства

13. Цчет и оценка незавершенного производства

14. Суммирование затрат производства

15. Учет выпуска готовой продукции

1. Задачи учета затрат на производство

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса организация, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость изготовленной продукции (работ, услуг), что в конечном итоге определяет финансовый результат ее работы.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих затрат на ее производство и продажу.

В себестоимость продукции включаются затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся:

- затраты,

непосредственно связанные с производством

продукции (работ, услуг), обусловленные

технологией и организацией производства;

- затраты на подготовку и освоение производства;

- расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и технике безопасности;

- расходы по управлению производством;

- расходы по набору рабочей силы, по подготовке и переподготовке кадров;

- расходы,

связанные со сбытом продукции: упаковкой,

хранением, погрузкой, транспортировкой;

- расходы на

рекламу, включая участие в выставках, оплата услуг

посреднических организаций и др.

Часть расходов,

включаемых в себестоимость продукции

(работ, услуг), нормируется для целей

налогообложения (например, расходы на рекламу, представительские расходы). В

себестоимость включают полную сумму таких расходов, но при расчете

налогооблагаемой прибыли к ее фактически полученной величине прибавляют

расходы, произведенные

организацией сверх норм.

В себестоимость также включаются потери от брака, потери от простоев, недостачи и потери материальных ценностей в пределах норм естественной убыли.

Не включаются в

себестоимость продукции затраты и потери, относимые на счет прибылей и убытков:

затраты по аннулированным заказам, затраты на содержание законсервированных

производственных мощностей, судебные

издержки и арбитражные сборы, штрафы и др.

Основными

нормативными документами, определяющими организацию учета производственных

издержек, являются ПБУ 18/2002 «Учет расчетов по налогу на прибыль», гл. 25

Налогового кодекса РФ «Налог на прибыль организаций» и ПБУ 10/99 «Расходы

организации». Глава 25 НК

и ПБУ 18/02 дают право организации определить

состав и объем затрат на производство, формирующих себестоимость продукции и

прямо влияющих на финансовый результат его деятельности.

Правильная

организация учета затрат на производство

продукции обеспечивает действенный контроль за

эффективным использованием организацией находящихся в ее распоряжении основных

производственных средств, производственных запасов и других ресурсов.

Основными задачами бухгалтерского учета затрат на производство являются:

- учет объема, ассортимента и качества произведенной продукции;

- своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции;

- исчисление (калькулирование) фактической себестоимости продукции;

- контроль за экономным использованием сырья, материальных и трудовых ресурсов;

- выявление резервов снижения себестоимости продукции;

- предоставление управленческим структурам предприятия информации, необходимой для управления производственными процессами и принятия решений.

2. Классификация затрат на производство

В соответствии с задачами и в целях выполнения управленческих и контрольных функций учет затрат на производство осуществляется в нескольких разрезах.

По месту их возникновения (производствам, цехам, участкам) и по характеру производства (основное, вспомогательное).

Основное производство - то, в котором осуществляется непосредственно процесс производства продукции, выполняются работы, оказываются услуги, предназначенные для продажи.

Под вспомогательными производствами понимают производства, которые не связаны непосредственно с производством основной продукции, а обслуживают его.

По видам расходов затраты группируют:

- по элементам затрат;

- по статьям затрат (калькуляции).

Затраты организации на производство продукции складываются из следующих элементов:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- начисления страховых взносов во внебюджетные фонды;

- амортизация основных средств (фондов);

- прочие затраты (телефонные, командировочные и др.).

Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Затраты по экономическим элементам сгруппированы на соответствующих балансовых счетах:

- счет 10 «Материалы»,

- счет 70 «Расходы по оплате труда» и т. д.

Для исчисления себестоимости отдельных видов продукции затраты группируются и учитываются по статьям калькуляции. На промышленных предприятиях установлена типовая номенклатура калькуляционных статей затрат, которую можно представить в следующем виде:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические цели;

5) основная и дополнительная заработная плата производственных рабочих;

6) отчисления на социальное страхование и обеспечение;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы;

Итого: производственная себестоимость.

12) расходы на продажу;

Всего: полная себестоимость.

Затраты по первым одиннадцати статьям образуют производственную себестоимость. Для определения полной себестоимости продукции к производственной себестоимости прибавляют расходы на продажу продукции.

По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. Поэтому данные статьи называются калькуляционными.

По способу включения в себестоимость затраты подразделяются на прямые и накладные (косвенные).

Прямые затраты - это те, которые на основании первичных документов можно прямо и непосредственно отнести на затраты определенного вида продукции (материалы, заработная плата рабочих, потери от брака и др.).

Накладные, или косвенные, одновременно относятся ко всем видам работ, услуг, продукции (освещение, отопление, работа оборудования и т. д.). Их включают в затраты при определении общей суммы по окончании месяца путем распределения.

В зависимости от объема производства различают переменные и условно-постоянные затраты.

Переменные - это такие затраты, которые находятся в прямой пропорциональной зависимости от объема производства. К ним относят затраты на материалы и оплату труда.

Условно-постоянными считаются затраты, величина которых не находится в прямой зависимости от объема производства. К ним относят расходы на освещение, отопление помещений, заработную плату производственного персонала, амортизационные отчисления.

В зависимости от периодичности возникновения расходы делятся на текущие и единовременные.

К текущим относятся расходы, имеющие частую периодичность осуществления, например, расход сырья и материалов.

К единовременным (однократным) относят расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Четкое разделение

затрат производства на текущие и единовременные

имеет большое значение для правильного

ежемесячного расчета себестоимости продукции.

По участию в процессе производства затраты классифицируют на производственные и расходы на продажу.

Расходы организации в соответствии с ПБУ 10/99 «Расходы организации» в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Для целей налогообложения

затрат в соответствии со ст.

252 НК РФ расходы группируются на расходы,

связанные с

производством и продажей, и прочие расходы.

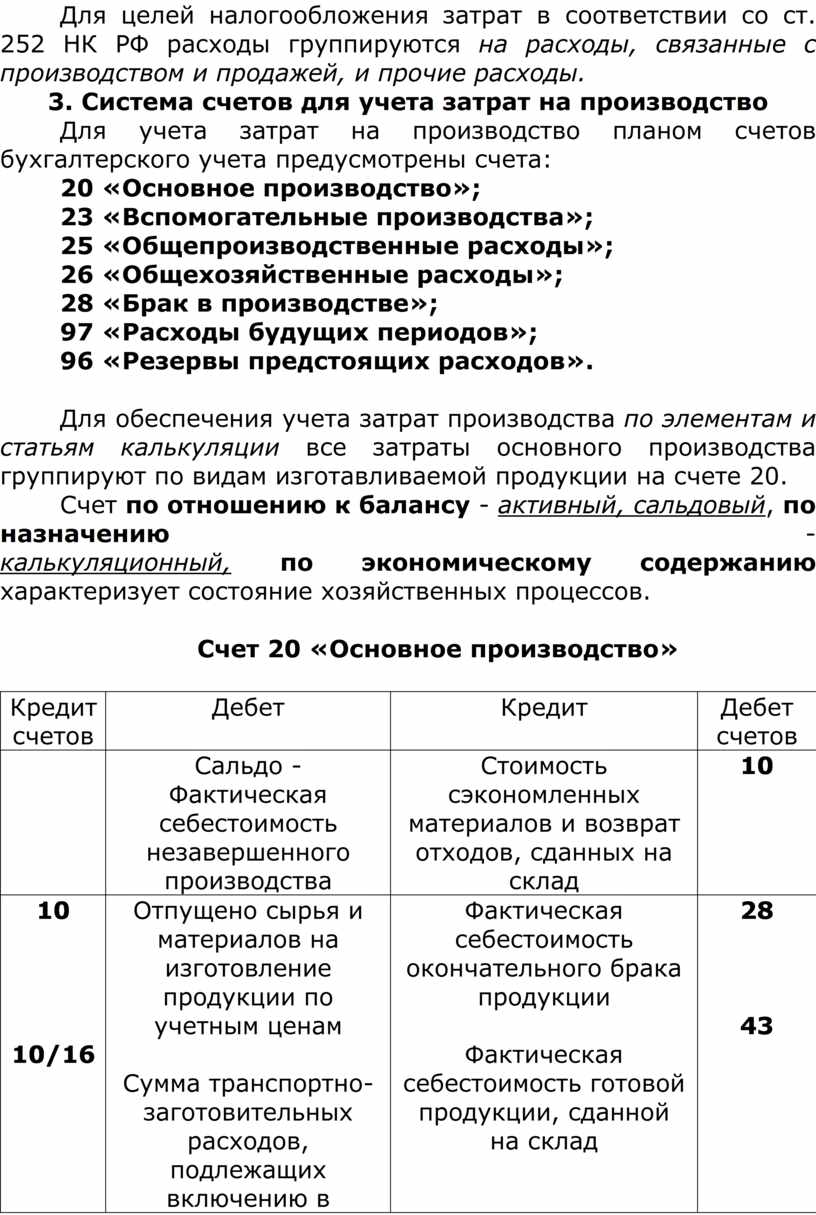

3. Система счетов для учета затрат на производство

Для учета затрат на производство планом счетов бухгалтерского учета предусмотрены счета:

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

97 «Расходы будущих периодов»;

96 «Резервы предстоящих расходов».

Для обеспечения учета затрат производства по элементам и статьям калькуляции все затраты основного производства группируют по видам изготавливаемой продукции на счете 20.

Счет по

отношению к балансу - активный, сальдовый, по назначению

-

калькуляционный, по экономическому содержанию характеризует

состояние хозяйственных процессов.

Счет 20 «Основное

производство»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

|

Сальдо - Фактическая себестоимость незавершенного производства |

Стоимость сэкономленных материалов и

возврат |

10 |

|

10

10/16 |

Отпущено сырья и материалов на изготовление продукции по учетным ценам

|

Фактическая себестоимость окончательного

брака |

28

43 |

|

02

70

96 |

Амортизация основных средств Расходы на оплату труда Резерв на оплату отпусков |

Фактическая |

90 |

|

69

97 |

Взносы во внебюджетные

Расходы на освоение новых |

|

|

|

25/1

25/2 |

Расходы по содержанию и

Общепроизводственные |

|

|

|

26

28 |

Общехозяйственные расходы Потери от брака продукции |

|

|

|

|

Итого фактические затраты |

|

|

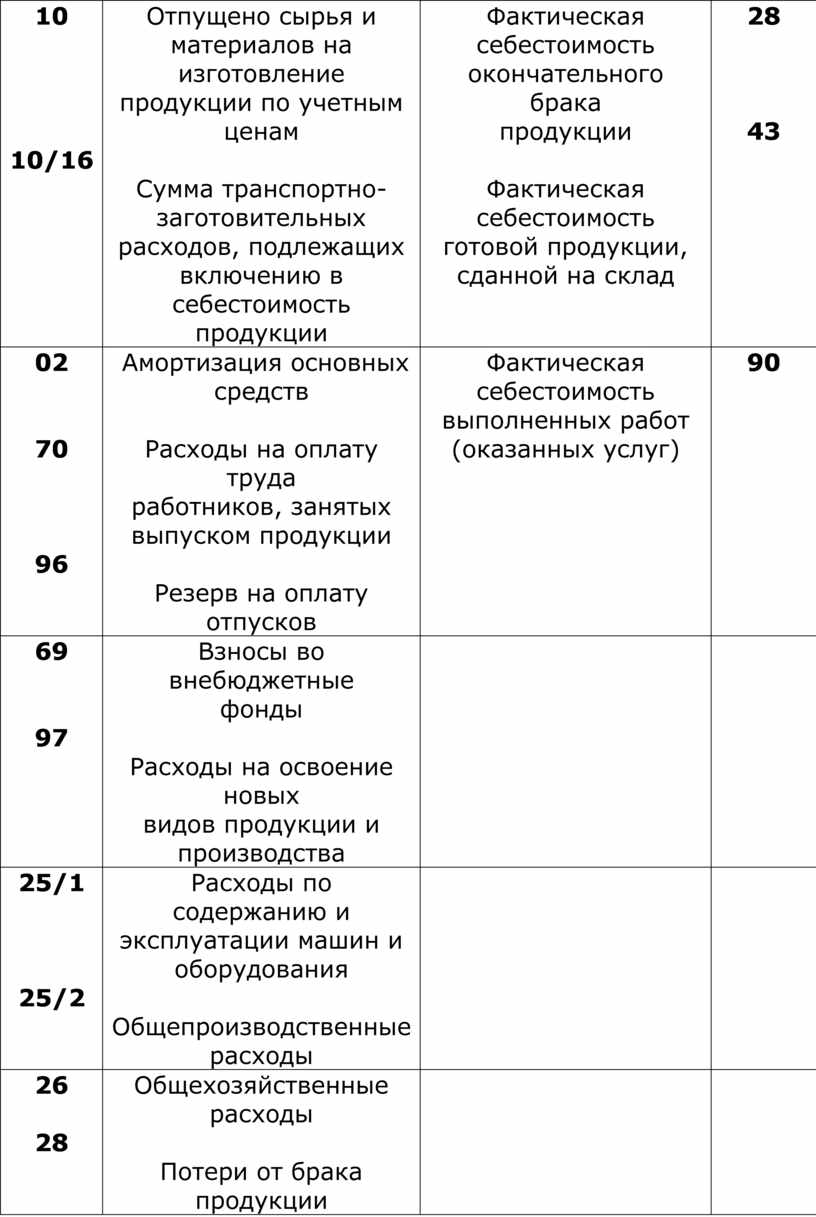

Для определения себестоимости продукции и услуг вспомогательных производств используют счет 23 «Вспомогательные производства». По назначению, экономическому содержанию и по отношению к балансу этот счет соответствует счету 20 «Основное производство».

Счет 23 «Вспомогательные производства»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

|

Сальдо — фактическая себестоимость незавершенного производства инструментальных и ремонтных цехов |

Стоимость сэкономленных материалов и

возврат |

10 |

|

10 |

Стоимость отпущенных товарно-материальных ценностей вспомогательным производствам по учетным ценам |

Фактическая себестоимость |

28 |

|

70, 69 |

Расходы на оплату труда |

Плановая стоимость |

23 |

|

96 |

Резерв на оплату отпусков |

|

|

|

25/1 |

Расходы по содержанию |

Фактическая себестоимость |

|

|

25/2 |

Общепроизводственные |

|

|

|

26 |

Общехозяйственные расходы на работы (ремонтные) |

|

|

|

28 |

Потери от брака продукции |

|

|

|

|

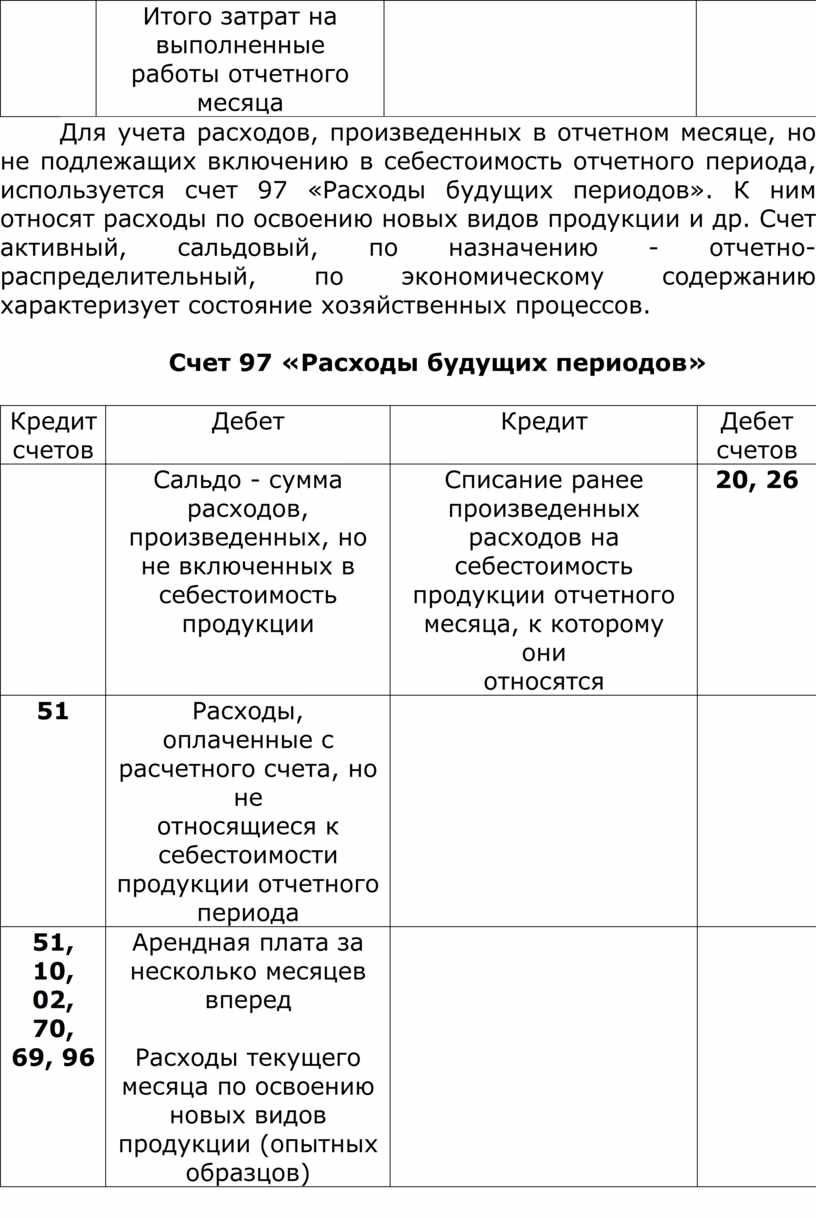

Итого затрат на выполненные |

|

|

Для учета расходов, произведенных в отчетном месяце, но не подлежащих включению в себестоимость отчетного периода, используется счет 97 «Расходы будущих периодов». К ним относят расходы по освоению новых видов продукции и др. Счет активный, сальдовый, по назначению - отчетно-распределительный, по экономическому содержанию характеризует состояние хозяйственных процессов.

Счет 97 «Расходы

будущих периодов»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

|

Сальдо - сумма расходов, произведенных, но не включенных в себестоимость продукции |

Списание ранее произведенных расходов

на себестоимость продукции отчетного месяца, к которому они |

20, 26 |

|

51 |

Расходы, оплаченные с |

|

|

|

51, 10, 02, 70, 69, 96 |

Арендная плата за несколько месяцев

вперед Расходы текущего месяца по освоению новых видов продукции (опытных образцов) |

|

|

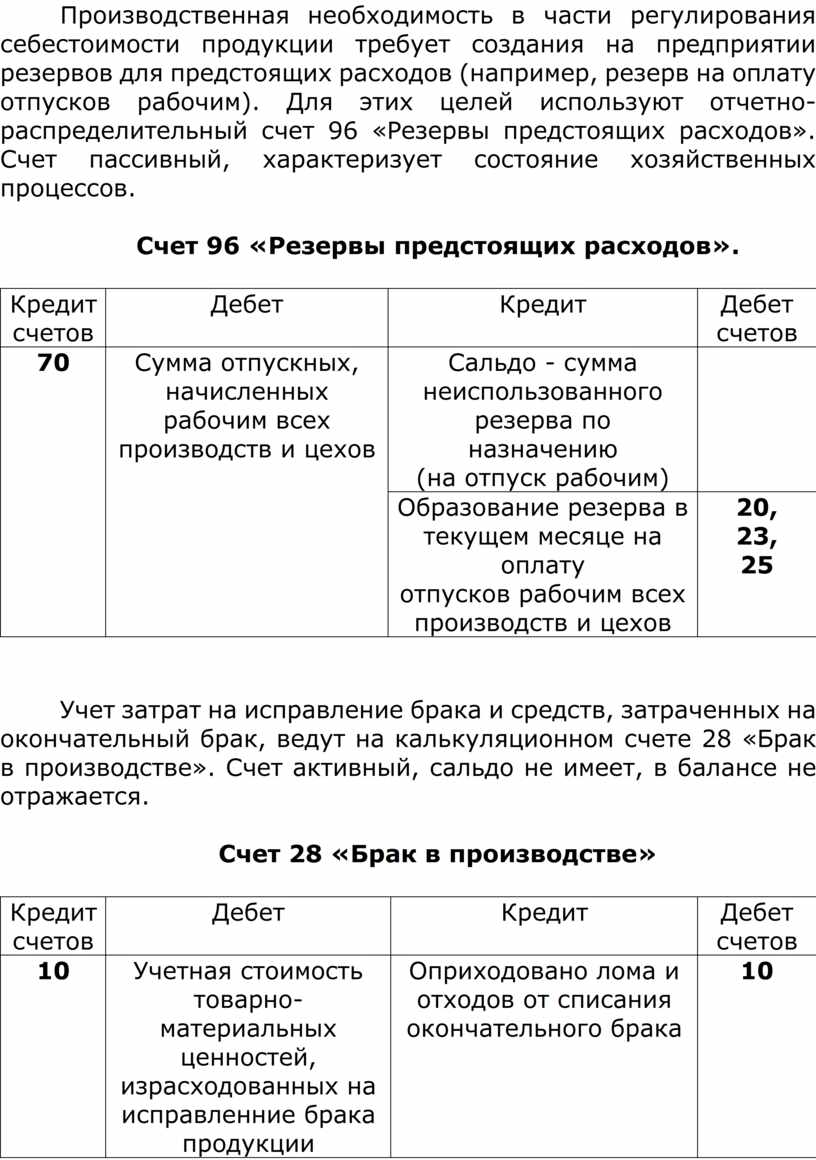

Производственная необходимость в части регулирования себестоимости продукции требует создания на предприятии резервов для предстоящих расходов (например, резерв на оплату отпусков рабочим). Для этих целей используют отчетно-распределительный счет 96 «Резервы предстоящих расходов». Счет пассивный, характеризует состояние хозяйственных процессов.

Счет 96 «Резервы предстоящих расходов».

|

Кредит |

Дебет |

Кредит |

Дебет |

|

70 |

Сумма отпускных, начисленных рабочим

всех производств и цехов |

Сальдо - сумма неиспользованного

резерва по назначению |

|

|

Образование резерва в |

20, 23, 25

|

Учет затрат на

исправление брака и средств, затраченных на окончательный брак, ведут на

калькуляционном счете 28 «Брак в производстве». Счет активный, сальдо не имеет,

в балансе не отражается.

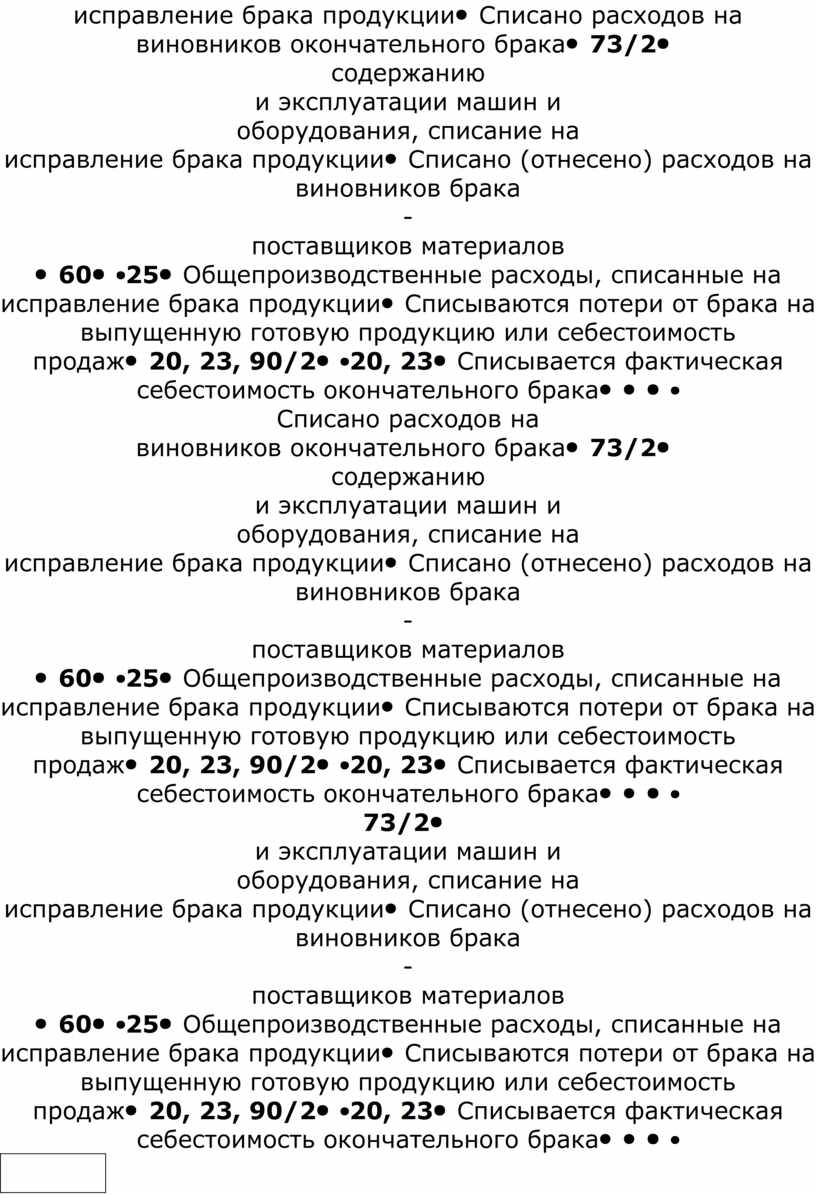

Счет 28 «Брак в производстве»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

10 |

Учетная стоимость товарно-материальных

ценностей, |

Оприходовано лома и отходов от списания

окончательного брака |

10 |

|

70, 69 96 |

Расходы на оплату труда (с начислениями) рабочих за исправление брака продукции |

Списано расходов на |

73/2 |

|

25/1 |

Расходы по содержанию |

Списано (отнесено) расходов на

виновников брака |

60 |

|

25 |

Общепроизводственные расходы, списанные на исправление брака продукции |

Списываются потери от брака на выпущенную готовую продукцию или себестоимость продаж |

20, 23, 90/2 |

|

20, 23 |

Списывается фактическая себестоимость окончательного брака |

|

|

Учет расходов по управлению и обслуживанию производств ведут на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». На счете 25 отражаются затраты цеха, на счете 26 учитывают расходы по управлению предприятием. Счета 25 и 26 активные, сальдо не имеют, в балансе не отражаются. Затраты, отнесенные в течение месяца на эти счета, в конце месяца распределяются между видами продукции пропорционально принятой базе распределения.

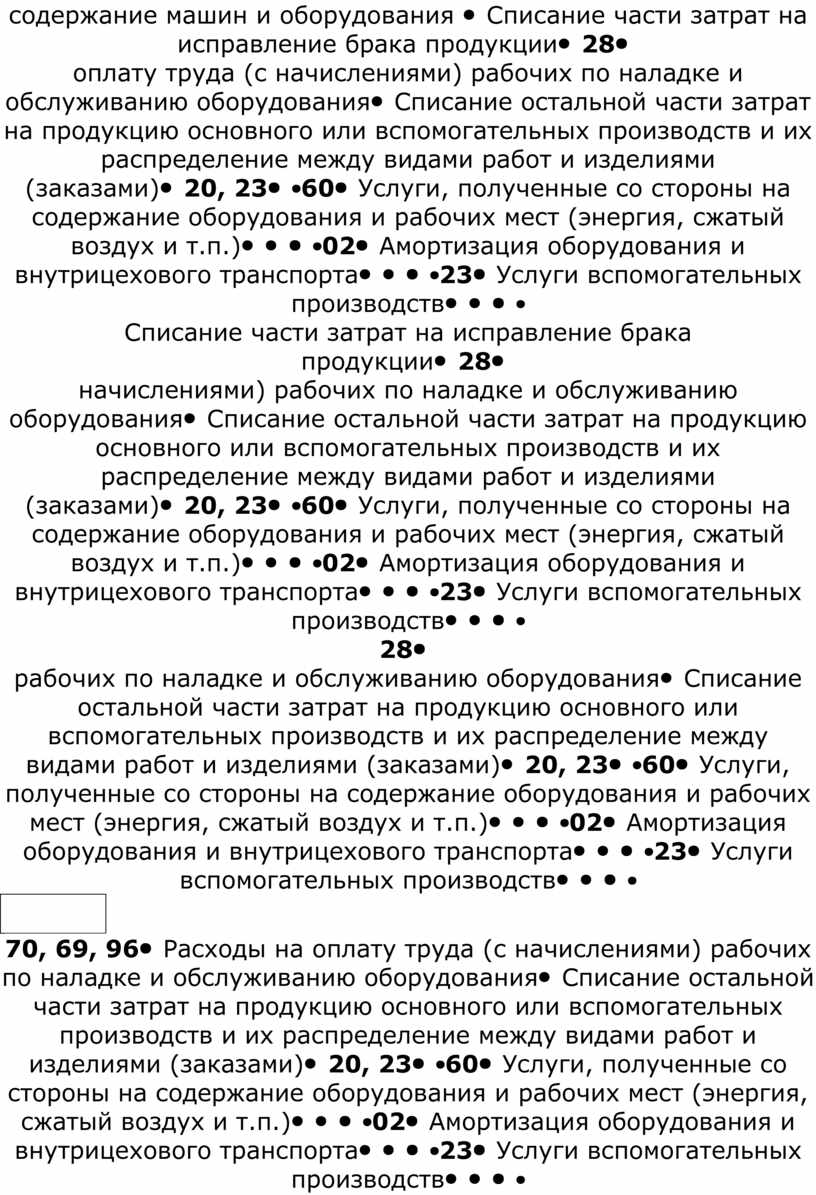

Счет 25, субсчет 1 «Расходы по содержанию и эксплуатации машин и оборудования»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

|

Сальдо - нет |

|

|

|

10 |

Учетная стоимость отпущенных товарно-материальных ценностей на содержание машин и оборудования |

Списание части затрат на исправление брака продукции |

28 |

|

70, 69, 96 |

Расходы на оплату труда (с начислениями) рабочих по наладке и обслуживанию оборудования |

Списание остальной части затрат на продукцию основного или вспомогательных производств и их распределение между видами работ и изделиями (заказами) |

20, 23 |

|

60 |

Услуги, полученные со стороны на содержание оборудования и рабочих мест (энергия, сжатый воздух и т.п.) |

|

|

|

02 |

Амортизация оборудования и внутрицехового транспорта |

|

|

|

23 |

Услуги вспомогательных производств |

|

|

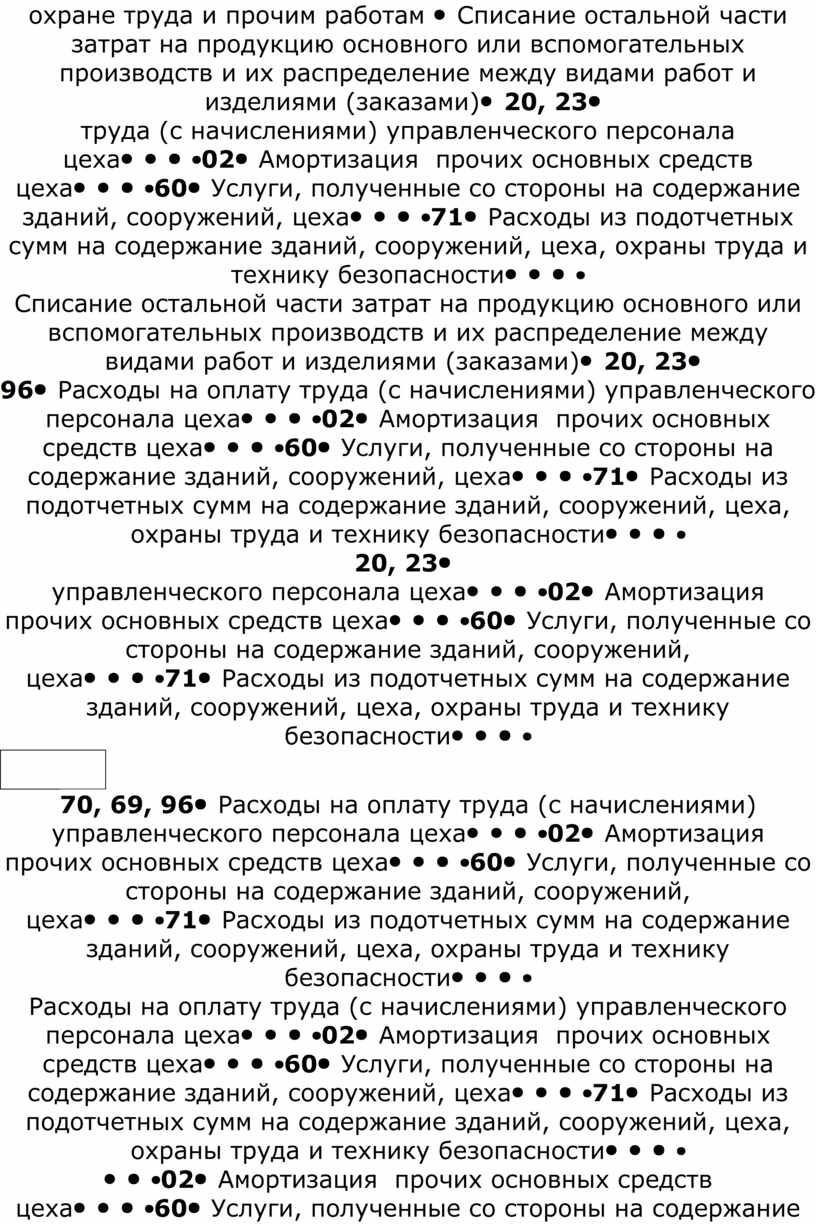

Счет 25 «Общепроизводственные расходы»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

|

Сальдо - нет |

|

|

|

10 |

Учетная стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений, цехов и т.п. |

Списание части затрат на исправление брака продукции |

28 |

|

70, 69 |

Расходы на оплату труда (с начислениями) рабочих цеха по охране труда и прочим работам |

Списание остальной части затрат на продукцию основного или вспомогательных производств и их распределение между видами работ и изделиями (заказами) |

20, 23 |

|

70, 69, 96 |

Расходы на оплату труда (с начислениями) управленческого персонала цеха |

|

|

|

02 |

Амортизация прочих основных средств цеха |

|

|

|

60 |

Услуги, полученные со стороны на содержание зданий, сооружений, цеха |

|

|

|

71 |

Расходы из подотчетных сумм на содержание зданий, сооружений, цеха, охраны труда и технику безопасности |

|

|

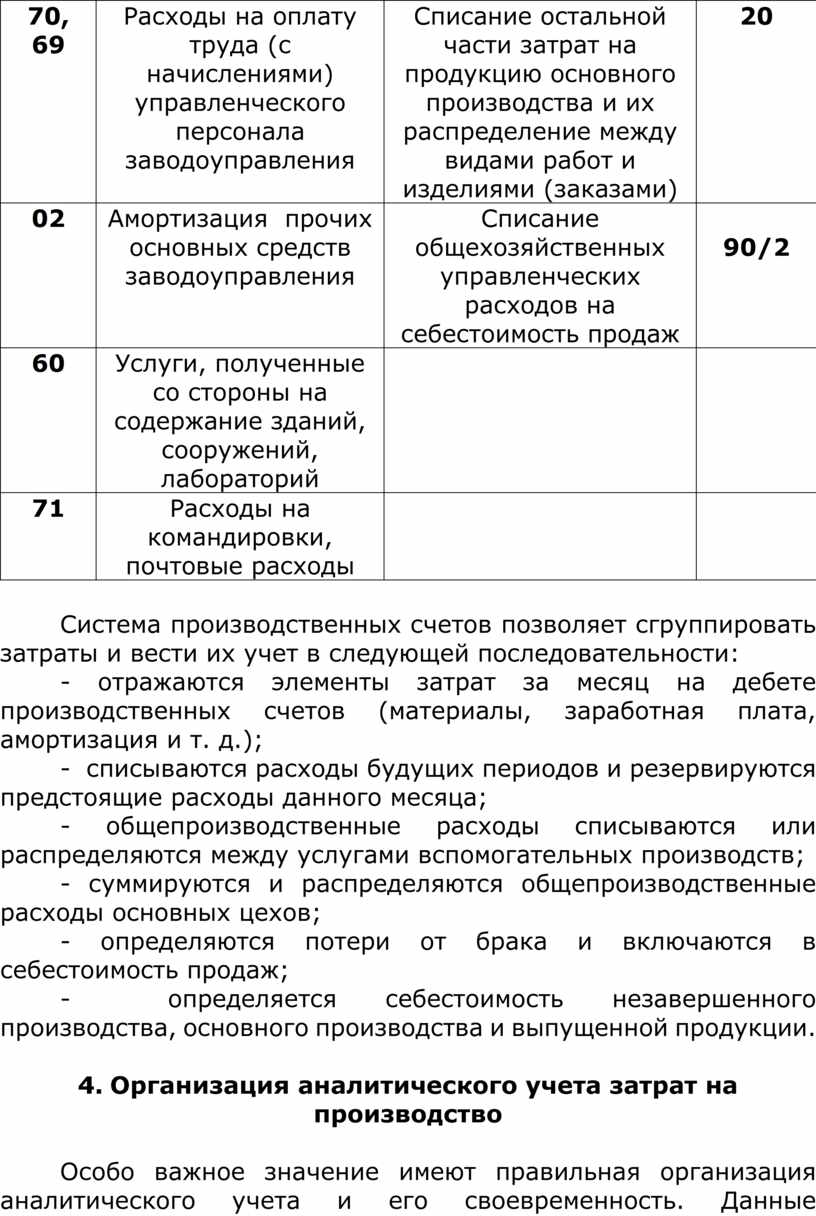

Счет 26 «Общехозяйственные расходы»

|

Кредит |

Дебет |

Кредит |

Дебет |

|

|

Сальдо - нет |

|

|

|

10 |

Учетная стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений заводоуправления, лабораторий |

Списание остальной части затрат на продукцию вспомогательных производств и их распределение между видами работ и изделиями (заказами) |

23 |

|

70, 69 |

Расходы на оплату труда (с начислениями) управленческого персонала заводоуправления |

Списание остальной части затрат на продукцию основного производства и их распределение между видами работ и изделиями (заказами) |

20 |

|

02 |

Амортизация прочих основных средств заводоуправления |

Списание общехозяйственных управленческих расходов на себестоимость продаж |

90/2

|

|

60 |

Услуги, полученные со стороны на содержание зданий, сооружений, лабораторий |

|

|

|

71 |

Расходы на командировки, почтовые расходы |

|

|

Система производственных счетов позволяет сгруппировать затраты и вести их учет в следующей последовательности:

- отражаются элементы затрат за месяц на дебете производственных счетов (материалы, заработная плата, амортизация и т. д.);

- списываются расходы будущих периодов и резервируются предстоящие расходы данного месяца;

- общепроизводственные расходы списываются или распределяются между услугами вспомогательных производств;

- суммируются и распределяются общепроизводственные расходы основных цехов;

- определяются потери от брака и включаются в себестоимость продаж;

- определяется себестоимость незавершенного производства, основного производства и выпущенной продукции.

4. Организация аналитического учета затрат на производство

Особо важное значение имеют правильная организация аналитического учета

и его своевременность. Данные аналитического учета - база сведений или

необходимая информация для анализа, контроля, планирования, управления и

руководства хозяйственной деятельностью предприятия.

Данные аналитического учета используются при составлении внутренней отчетности, строящейся на информации о видах, количестве, единицах измерения, цехах-изготовителях, статьях затрат выпускаемой продукции. Аналитический учет ведут в развитие всех синтетических счетов по учету затрат на производство.

По счетам 20 «Основное производство» и 23 «Вспомогательные производства» аналитический учет организуется по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ (цех). Для этого разработаны регистры аналитического учета производства.

Аналитический учет в развитие синтетического счета 20 «Основное производство» должен обеспечить группировку информации по остаткам незавершенного производства на начало и конец месяца, по затратам за отчетный месяц. Аналитический учет по счету 20 «Основное производство» ведется по производственным подразделениям, видам выпускаемой продукции и видам затрат на производство. При цеховой структуре управления аналитический учет затрат необходимо организовать в разрезе каждого цеха по статьям расходов.

Аналитический учет общехозяйственных расходов (счет 26) и других расходов (счет 96 «Резервы предстоящих расходов», счет 97 «Расходы будущих периодов») ведут по статьям смет расходов, по местам возникновения затрат.

Регистрация хозяйственных операций, накапливание и группировка информации о них осуществляются в регистрах бухгалтерского учета.

На основе первичных документов, фиксирующих операции по отнесению затрат на производство (требований, лимитно-заборных карт, нарядов на выполнение работ и др.), составляются регистры распределения расхода материалов, транспортно-заготовительных расходов, возвратных отходов, начисленной заработной платы, отчислений от заработной платы, распределения общепроизводственных расходов.

Информация, рассчитанная в ведомостях, группируется по статьям калькуляции и цехам.

При нормативном методе учета затрат указанные показатели расшифровываются по нормам, отклонениям от норм, изменениям норм.

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным производственным подразделениям, в отношении которых имеют место общепроизводственные расходы по видам затрат. Так, в счет 25 включены статьи: амортизация оборудования и транспортных средств, эксплуатация оборудования, текущий ремонт оборудования и транспортных средств и пр.

Аналитический учет общехозяйственных расходов осуществляется по каждой статье управленческих расходов.

Синтетический учет производственных затрат по цехам и общехозяйственных расходов по предприятию в целом позволяет подсчитать кредитовые обороты на конец месяца по производственным счетам, составить отчетную калькуляцию, которая сравнивается с плановой.

5. Методы учета затрат на производство

и калькулирование себестоимости продукции

5.1. Калькулирование себестоимости

Калькулирование определяется как система экономических расчетов

себестоимости единицы отдельных видов продукции (работ, услуг). В процессе

калькулирования соизмеряются затраты на производство с количеством выпущенной

продукции и определяется себестоимость единицы продукции.

Основная задача калькулирования состоит в определении издержек, которые приходятся на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

В зависимости от целей калькулирования различают следующие виды калькуляции: плановую, сметную и фактическую.

Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм или смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и продажу продукции и используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Объектом калькулирования являются издержки, связанные с производством конкретного продукта.

Производственный учет, являясь частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, связанных с производственными затратами. Информация, собранная в системе производственного учета, является базой для расчета себестоимости единицы продукции.

Калькулирование себестоимости продукции (работ, услуг) можно подразделить условно на 3 этапа:

1. Исчисление себестоимости всей выпущенной продукции в целом.

2. Определение фактической себестоимости по каждому виду продукции.

3. Определение себестоимости единицы продукции, выполненной работы.

Калькулирование себестоимости продукции является необходимым процессом при управлении производством.

Содержащаяся в современных системах калькулирования информация позволяет не только решать традиционные задачи, но и прогнозировать:

- целесообразность дальнейшего выпуска продукции;

- установление оптимальной цены на продукцию;

- оптимизацию ассортимента выпускаемой продукции;

- целесообразность обновления действующей технологии;

- оценку качества работы управленческого персонала.

Метод калькулирования предполагает систему производственного учета, при котором определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

В зависимости от организации и технологии производства, вида и ассортимента производимой продукции применяются различные методы учета затрат на производство и калькулирование фактической себестоимости продукции:

- нормативный;

- позаказный;

- попередельный;

- попроцессный (простой).

5.2. Позаказный метод учета

Его применяют в индивидуальных и мелкосерийных производствах. При этом методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции в карточке учета производства.

Учет прямых затрат по заказу ведут на основании первичных документов, отражающих расход материалов, заработной платы, выработку и т. д.

Косвенные (накладные) расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа, что является существенным недостатком этого метода.

Себестоимость частично выполненного заказа определяют условно, на основании плановой или фактической калькуляции аналогичного изделия, изготовлявшегося ранее, с учетом изменения в его конструкции, технологии, условий производства.

Себестоимость заказа определяется суммой всех затрат производства со дня открытия его до дня выполнения. Окончание работ по заказу фиксируют в приемо-сдаточной накладной, акте на сдачу выполненных готовых изделий.

Себестоимость одного изделия определяется делением суммы затрат по заказу на количество изготовленных изделий.

Схема позаказного

метода

Затраты по

предприятию в целом - 93000 руб.

5.3. Попередельный метод учета затрат на производство

Попередельный метод затрат применяется там, где процесс выпуска готовой продукции состоит из нескольких последовательно технологически законченных переделов, а себестоимость исчисляют по каждому переделу, так как готовой продукцией может быть сам передел (текстильная продукция, черная металлургия и т. д.).

Себестоимость конечного продукта будет составлять сумму затрат всех переделов. Прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Схема попередельного метода учета затрат на производство

Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям как покупные комплектующие изделия и полуфабрикаты.

Пример

Предприятие имеет 3 передела. Изготовлено 200 изделий. Согласно установленным

нормам первому цеху отпущено сырья и материалов на 15 000 руб., затраты на

обработку составили 8000 руб.

Вторым переделом израсходовано на обработку 7000 руб., третьим - 10 000 руб.

Определить себестоимость по переделам.

І передел = (15 000+8000) pуб. / 200 ед. = 115 руб.

ІІ передел = 7000 руб. / 200 ед. = 35 руб.

ІІІ передел = 10

000 руб. / 200 ед. = 50 руб.

ИТОГО 200 руб.

Вывод: Фактическая себестоимость единицы продукции составит:

(23 000 + 7000+ 10 000) : 200 = 200 (pyб.).

5.4. Нормативный метод учета затрат на производство

Нормативный метод учета затрат на производство применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

На таких производствах отдельные виды затрат учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников; фиксируют изменение текущих норм в результате организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляциями.

Фактическую себестоимость продукции определяют сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Фс = Hс ± Он ±

Ин,

где Фс - фактическая себестоимость;

Hс - нормативная себестоимость;

Он - отклонение от текущих норм (экономия или перерасход);

Ин - изменение норм (в сторону увеличения или уменьшения).

Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т. д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Положительные отклонения - экономия, достигнутая при раскрое металла, при более полном использовании сырья и материалов с наименьшими отходами, сокращении времени на обработку деталей и на их сборку.

Отрицательные отклонения - дополнительное использование сырья и материалов сверх установленных норм, увеличение отходов:

Он = Нс * Индекс отклонения (%),

Ин = Нс * Индекс изменения (%),

Индекс (%) = ![]() * 100%

* 100%

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства.

Учет затрат по нормам и отклонений от них ведут только по прямым расходам (сырье, материалы, зарплата).

Нормативный метод учета затрат на производство призван выполнять 2 функции:

- обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно отклонений от норм;

- обеспечить точное калькулирование себестоимости продукции.

5.5. Попроцессный (простой) метод учета

Этот метод учета затрат применяется на предприятиях с ограниченной номенклатурой и где незавершенное производство отсутствует (в добывающей промышленности, на электростанциях и т. д.). Прямые и косвенные затраты производства учитывают по статьям калькуляции на весь выпуск продукции, а среднюю себестоимость единицы продукции определяют делением суммы всех производственных затрат на количество продукции.

6. Учет материальных затрат

Сырье и материалы

отпускаются в производство в строгом соответствии с

действующими нормами расхода по массе, объему, площади или счету и оформляются

лимитно-заборными картами, требованиями, накладными. Под расходом сырья и

материалов в производстве понимают их непосредственное потребление в процессе

производства.

Для контроля за использованием сырья и материалов в производстве используют следующие три основных метода: документирование, методы партионного раскроя и инвентарный.

Метод документирования основан на документальном оформлении всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий (при отпуске сырья и материалов сверх лимита, при замене одних видов сырья и материалов другими и др.). Данный метод в той или иной мере используется на всех промышленных предприятиях.

Сущность метода партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист (учетная карта). В нем указывают количество материала, поданного к рабочему месту, количество заготовок (деталей) и отходов, которое должно быть получено из материалов, и фактически полученные заготовки и отходы.

Для выявления результатов раскроя фактически полученное количество заготовок сравнивают с нормативным. Экономию или перерасход материалов определяют сопоставлением фактического количества израсходованного материала с расходом по норме.

В раскройном листе указывают также причины выявленных отклонений и лиц, ответственных за раскрой материалов.

Метод партионного раскроя широко применяют в машиностроительной, швейной, обувной, мебельной отраслях промышленности и ряде других (в мясной, молочной и пищевой при производстве консервных банок).

При инвентарном методе по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков неизрасходованного сырья и материалов. Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода.

Нормативный расход сырья и материалов определяют умножением изготовленной продукции на норму расхода сырья и материалов. Фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам.

Инвентарный метод контроля за использованием сырья и материалов особенно широко применяют в мясной, молочной, пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

По истечении 1-го месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расходы материалов на каждый вид продукции или на несколько видов продукции в целом. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости распределения израсходованных сырья и материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Списание материалов в производство может происходить по средней себестоимости, по себестоимости первых по времени закупок (ФИФО). Применяемый предприятием порядок списания расхода материалов на производство должен быть отражен в учетной политике.

6.1 Учет отходов

При обработке материалов образуются отходы производства. К ним относят остатки материалов, которые получились в результате технологической обработки. Отходы, которые могут быть использованы для изготовления продукции или во вспомогательных цехах для хозяйственных нужд, или реализованы, называют возвратными, или ценными. Отходы, которые не представляют никакой ценности и не могут быть использованы, называют безвозвратными. Возвратные отходы уменьшают сумму затрат на производство, поэтому их списывают с кредита счета 20 «Основное производство» в дебет счета 10 «Материалы». На основании накладных, по которым сданы отходы, составляют группировочную ведомость отходов.

Ведомость отходов за 20___г.

|

Цех |

Откуда поступили отходы |

Дебет сч. 10 «Материалы» |

|

|

|

Кредит счета |

Заказ |

Сумма (руб.) |

|

01 |

20 «Основное производство» |

№101 Пылесос Прочие |

540 130 |

|

|

Итого счет 20 |

|

670 |

7. Распределение заработной платы, премий, резерва на отпуск и начислений с оплаты труда

Распределить

начисленную заработную плату, премии и т. п. - значит правильно отнести их

сумму в дебет производственных счетов, т. е. включить в себестоимость

продукции, работ и услуг или использовать прочие источники

(резерв на отпуск и т. д.).

В случае невозможности отнесения некоторых видов расходов на оплату труда по прямому признаку распределение их по видам продукции (заказам) производится пропорционально заработной плате по нормам.

Учитывается начисленная заработная плата по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Сдельная заработная плата производственных рабочих учитывается по дебету счетов 20 «Основное производство» и 23 «Вспомогательные производства» на основании документов (наряды на сдельную работу, маршрутные листы и т. п.) в разрезе заказов (видов) изделий и выполненных работ как прямая статья калькуляции. Если же производственным рабочим начисляется повременная заработная плата, то она распределяется между заказами и видами работ пропорционально сдельной заработной плате (дебет счетов 20 и 23).

Повременная заработная плата начисляется вспомогательным рабочим по наладке оборудования, его смазке, чистке, текущему ремонту, относится в дебет счета 25/1 по статьям затрат.

Заработная плата, начисленная специалистам и служащим цехов, относится в дебет счета 25, а административно-управленческому персоналу и служащим организации в дебет счета 26 по соответствующим статьям. Единовременные премии, начисленные всем категориям работников за счет прибыли, относят в дебет счета 84 «Нераспределенная прибыль» и кредит счета 70, а включаемые в себестоимость относят в дебет счетов 20, 25 и кредит счета 70.

Доплаты, начисленные рабочим за работу в ночное и сверхурочное время, распределяются между заказами и видами работ пропорционально сдельной или повременной заработной плате в дебет счетов 20 и 23. Заработная плата, начисленная рабочим (оплата дополнительных перерывов на кормление ребенка, времени выполнения государственных обязанностей, льготных часов подростков и т. п.), может быть отнесена к прямой статье калькуляции и распределяется между заказами и видами работ пропорционально основной заработной плате (Д-т 20 и 23).

Одновременно с распределением заработной платы создается резерв на оплату отпусков рабочим.

Сумма резерва включается в себестоимость продукции, работ и услуг и относится в дебет тех же счетов и статей, на которые отнесена заработная плата рабочих (Д-т 20,23 25 К-т 96 «Резервы предстоящих расходов»).

Вместе с распределением начисленной заработной платы, премий и образованием резерва на отпуска рассчитываются суммы страховых взносов во внебюджетные фонды. Суммы страховых взносов включаются в себестоимость продукции, работ и услуг и относятся в дебет тех же счетов и статей, что и начисленная заработная плата. Таким образом, образуется задолженность предприятия во внебюджетные фонды. В учете делаются записи: Д-т 20, 25, 26 и др. К-т 69.

Распределение заработной платы и прочих перечисленных затрат производят на основании первичных документов по учету труда и заработной платы. Заработная плата и страховые взносы распределяются по счетам затрат: Д-т 20, 23, 25, 26, 28 K-T 70, 69.

8. Резервы предстоящих расходов

Порядок формирования и учета резервов (оценочных обязательств) регулируется ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.98 № 34н (в ред. от 24.12.2010 № 186H) и ПБУ 8/2010 организации могут создавать резервы (оценочные обязательства) на:

- предстоящую оплату отпусков работникам;

- выплату вознаграждений по итогам года;

- гарантийный ремонт и гарантийное обслуживание.

Для отражения операций по учету таких резервов (оценочных обязательств) используется пассивный счет 96 «Резервы предстоящих расходов». Наиболее распространенным является резервирование заработной платы за время очередных отпусков, так как обычно отпуска предоставляются в течение года неравномерно, что приводит к искажению себестоимости продукции, работ, услуг.

Резерв на оплату отпусков должны формировать все организации за исключением субъектов малого предпринимательства, не являющихся эмитентами публично размещаемых ценных бумаг.

Формирование

резерва на оплату отпусков осуществляется следующим образом:

1) оценочное обязательство в виде резерва определяется на последний день

квартала (месяца);

2) основная сумма резерва рассчитывается путем умножения среднедневного

заработка по организации на количество не использованных всеми сотрудниками

дней на конец квартала (месяца);

3) сумма резерва увеличивается на сумму страховых взносов до того момента, пока

средняя зарплата на одного работника организации, начисленная нарастающим

итогом с начала года, не достигнет уровня, при котором взносы не начисляются.

Зарезервированные

суммы резерва (оценочные обязательства) отражают по кредиту счета 96, субсчет

«Резерв на оплату отпусков», в дебет тех счетов, на которые отнесена начисленная

заработная плата:

Д-т 20, 23, 25, 26, 44 К-т 96.

Использование резерва на оплату отпусков отражают записью: Д-т 96 К-т 70, 69.

Величину оценочных обязательств в виде резерва на оплату отпусков необходимо периодически уточнять (как минимум ежеквартально).

Если в результате

переоценки обязательств оказалось, что остатка неиспользованного резерва

недостаточно, чтобы рассчитаться с персоналом по отпускным, тогда делают дополнительные

бухгалтерские записи на сумму пополнения резерва для каждой категории

работников:

Д-т 20 К-т 96,

Д-т 25 К-т 96,

Д-т 26 К-т 96.

Если оценочное обязательство оказалось в избытке, тогда излишки резерва списывают на прочие доходы:

Д-т 96 К-т 91.

Сумма ежемесячных

отчислений в резерв определяется ежемесячно по формуле

Сумма ежемесячных

отчислений в резерв определяется ежемесячно по формуле

|

|||

Синтетический

учет по счету 96 ведут в корреспонденции:

Д-т 20 К-т 96,

Д-т 25 К-т 96,

Д-т 26 К-т 96.

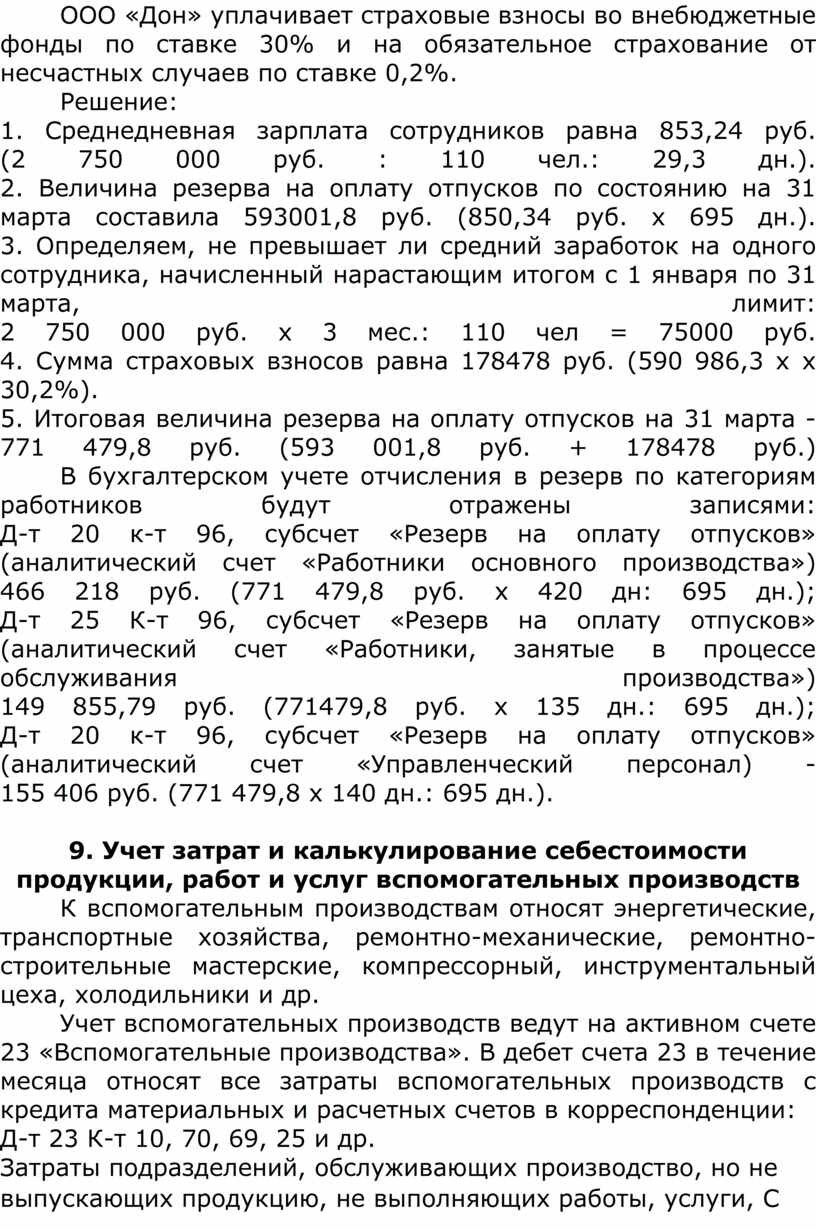

Пример

В учетной политике для целей бухучета ООО «Дон» прописано, что оценочное обязательство в виде резерва на оплату отпусков работников определяется на конец каждого квартала по категориям работников исходя из количества неиспользованных дней отпуска, среднедневного заработка и среднего числа дней в месяце (29,3).

В январе среднесписочное число работников 110 чел., месячный ФОТ - 2750 000 руб.

На 1 января величина оценочного обязательства (сальдо кредитовое на счете 96) была нулевой.

ООО «Дон» уплачивает страховые взносы во внебюджетные фонды по ставке 30% и на обязательное страхование от несчастных случаев по ставке 0,2%.

Решение:

1. Среднедневная зарплата сотрудников равна 853,24 руб.

(2 750 000 руб. : 110 чел.: 29,3 дн.).

2. Величина резерва на оплату отпусков по состоянию на 31 марта составила

593001,8 руб. (850,34 руб. х 695 дн.).

3. Определяем, не превышает ли средний заработок на одного сотрудника,

начисленный нарастающим итогом с 1 января по 31 марта, лимит:

2 750 000 руб. х 3 мес.: 110 чел = 75000 руб.

4. Сумма страховых взносов равна 178478 руб. (590 986,3 х x 30,2%).

5. Итоговая величина резерва на оплату отпусков на 31 марта - 771 479,8 руб.

(593 001,8 руб. + 178478 руб.)

В бухгалтерском учете отчисления в резерв по категориям работников будут

отражены записями:

Д-т 20 к-т 96, субсчет «Резерв на оплату отпусков» (аналитический счет

«Работники основного производства»)

466 218 руб. (771 479,8 руб. х 420 дн: 695 дн.);

Д-т 25 К-т 96, субсчет «Резерв на оплату отпусков» (аналитический счет

«Работники, занятые в процессе обслуживания производства»)

149 855,79 руб. (771479,8 руб. х 135 дн.: 695 дн.);

Д-т 20 к-т 96, субсчет «Резерв на оплату отпусков» (аналитический счет

«Управленческий персонал) -

155 406 pyб. (771 479,8 x 140 дн.: 695 дн.).

9. Учет затрат и калькулирование себестоимости продукции, работ и услуг вспомогательных производств

К вспомогательным производствам относят энергетические, транспортные хозяйства, ремонтно-механические, ремонтно-строительные мастерские, компрессорный, инструментальный цеха, холодильники и др.

Учет вспомогательных производств ведут на активном счете 23 «Вспомогательные производства». В дебет счета 23 в течение месяца относят все затраты вспомогательных производств с кредита материальных и расчетных счетов в корреспонденции:

Д-т 23 К-т 10, 70, 69, 25 и др.

Затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, услуги, С 2021 года можно относить на счет 25 «Общепроизводственные расходы». Затраты таких подразделе ний в конце месяца распределяют между цехами, выпускающими продукцию, выполняющими работы, оказывающими услуги.

По окончании

месяца затраты вспомогательных производств распределяют между потребителями

услуг пропорционально количеству потребленных услуг в соответствующих единицах

измерения (1 кВт-ч электроэнергии, 1 Гкал тепла, 1 т пара, 1000 м³ сжатого

воздуха, 1 м³ воды, 1 т перевозок или 1 ч работы автомобиля и др.) в

корреспонденции:

Д-т 25, 29 К-т 23.

Различают простые и сложные вспомогательные производства. Простые имеют однопериодный технологический цикл и выпускают однородную продукцию (энергоцех, компрессорный и парокотельный цехи и др.).

Сложные вспомогательные производства - инструментальный, ремонтный, транспортный цехи - выполняют различные виды работ, оказывают услуги, прошедшие множество технологических операций. Расчет фактической себестоимости производится по каждому виду работ и продукции в отдельности по заказам и статьям калькуляции.

Выпуск продукции, выполненные работы и услуги вспомогательных производств оформляют следующими документами:

- накладными - количество изготовленных и сданных на склад инструментов;

- акты приема-сдачи отремонтированных объектов;

- путевые листы - объем перевозок транспортного цеха;

- справки главного механика, главного технолога - объем работ и услуг, выполненных простым производством.

Услуги, оказанные вспомогательными цехами друг другу, называются встречными. Встречные услуги оцениваются в учете по плановой цеховой себестоимости. Услуги, оказанные основным потребителям (заводоуправление и цехи основного производства), оцениваются по фактической цеховой себестоимости.

Аналитический учет затрат вспомогательных производств организуется:

- в разрезе калькулируемых объектов;

- по подразделениям и видам затрат.

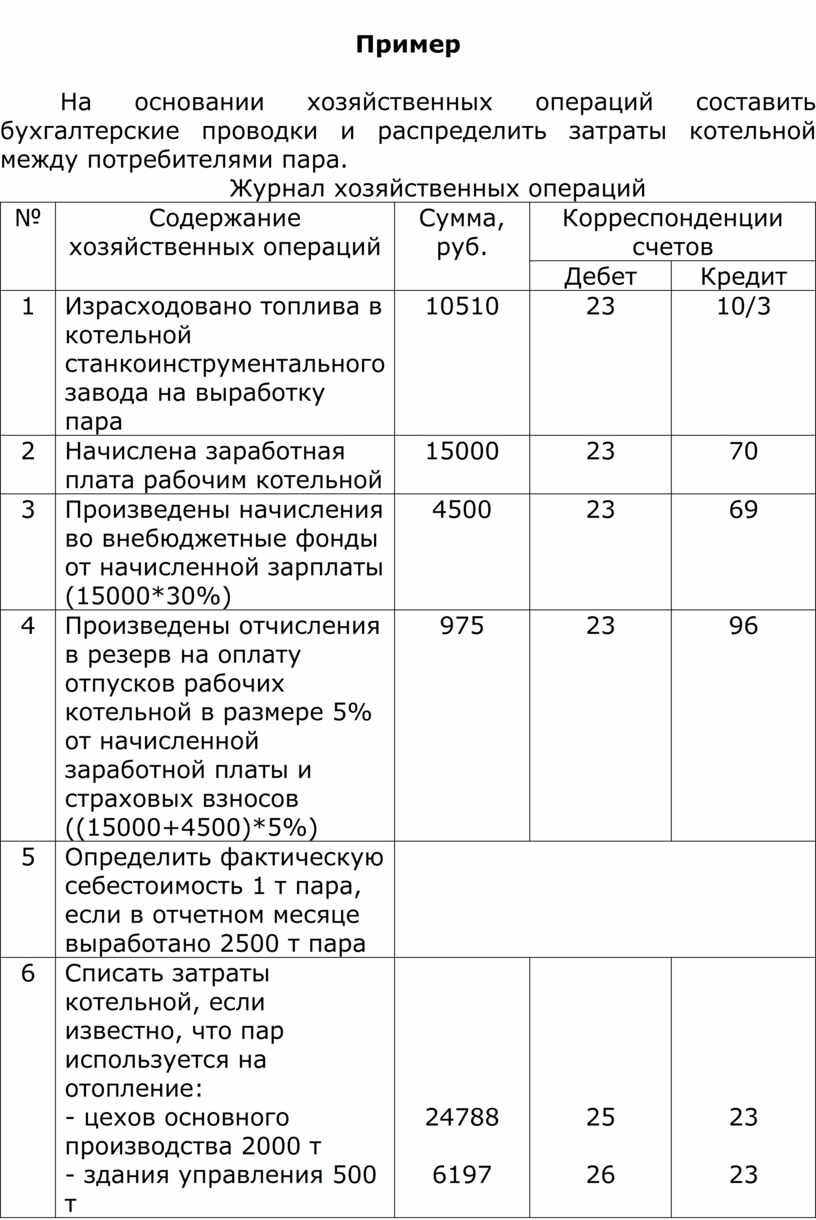

Пример

На основании хозяйственных операций составить бухгалтерские проводки и

распределить затраты котельной между потребителями пара.

Журнал хозяйственных операций

|

№ |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденции счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Израсходовано топлива в котельной станкоинструментального завода на выработку пара |

10510 |

23 |

10/3 |

|

2 |

Начислена заработная плата рабочим котельной |

15000 |

23 |

70 |

|

3 |

Произведены начисления во внебюджетные фонды от начисленной зарплаты (15000*30%) |

4500 |

23 |

69 |

|

4 |

Произведены отчисления в резерв на оплату отпусков рабочих котельной в размере 5% от начисленной заработной платы и страховых взносов ((15000+4500)*5%) |

975 |

23 |

96 |

|

5 |

Определить фактическую себестоимость 1 т пара, если в отчетном месяце выработано 2500 т пара |

|

||

|

6 |

Списать затраты котельной, если известно, что пар используется на отопление: - цехов основного производства 2000 т - здания управления 500 т |

24788

6197 |

25

26 |

23

23 |

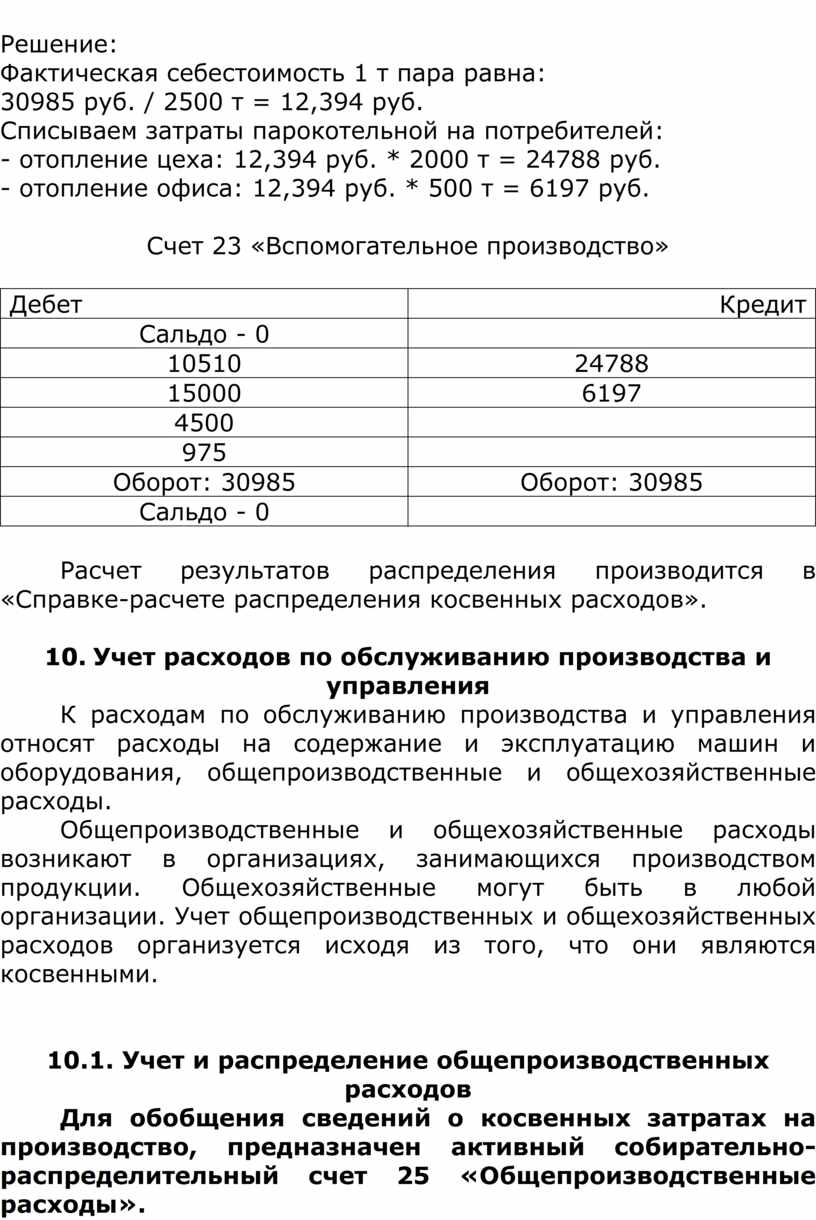

Решение:

Фактическая себестоимость 1 т пара равна:

30985 руб. / 2500 т = 12,394 руб.

Списываем затраты парокотельной на потребителей:

- отопление цеха: 12,394 руб. * 2000 т = 24788 руб.

- отопление офиса: 12,394 руб. * 500 т = 6197 руб.

Счет 23 «Вспомогательное производство»

|

Дебет |

Кредит |

|

Сальдо - 0 |

|

|

10510 |

24788 |

|

15000 |

6197 |

|

4500 |

|

|

975 |

|

|

Оборот: 30985 |

Оборот: 30985 |

|

Сальдо - 0 |

|

Расчет результатов распределения производится в «Справке-расчете распределения косвенных расходов».

10. Учет расходов по обслуживанию производства и управления

К расходам по обслуживанию производства и управления относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы.

Общепроизводственные и общехозяйственные расходы возникают в организациях, занимающихся производством продукции. Общехозяйственные могут быть в любой организации. Учет общепроизводственных и общехозяйственных расходов организуется исходя из того, что они являются косвенными.

10.1. Учет и распределение общепроизводственных расходов

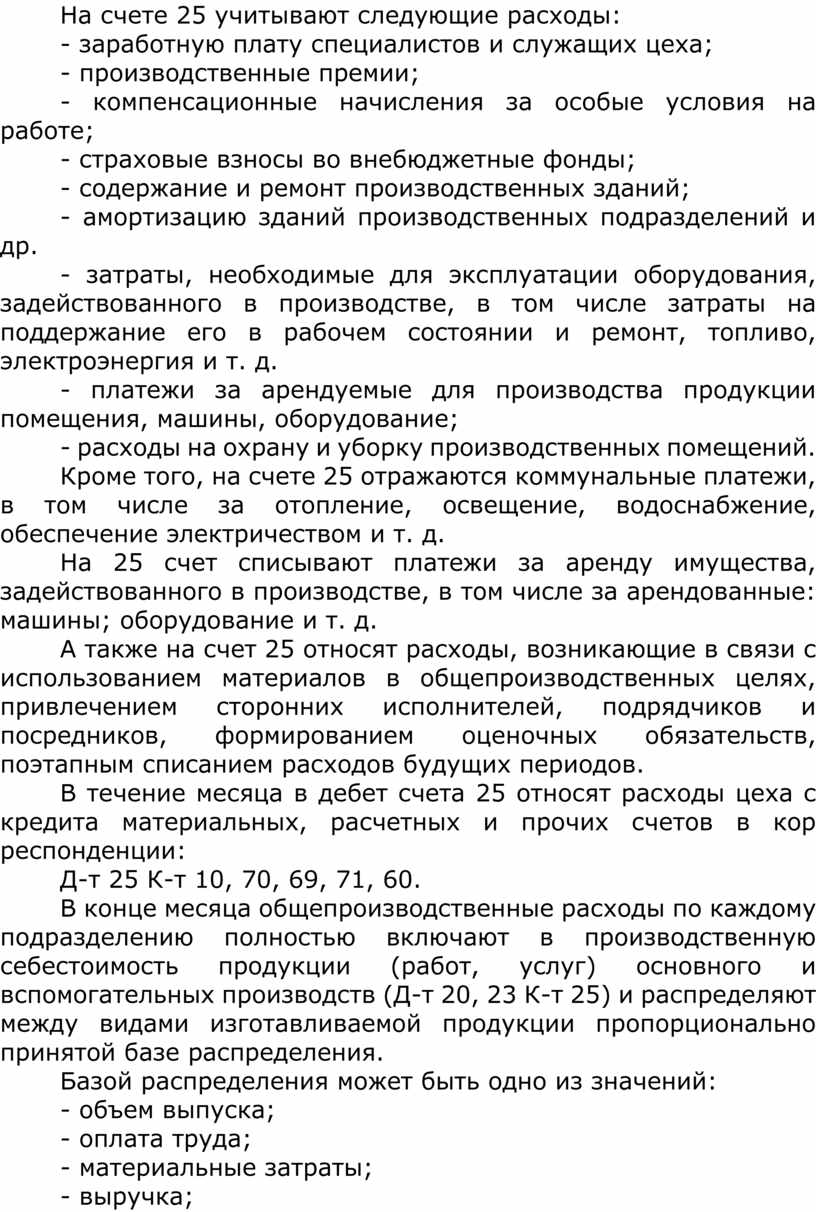

Для обобщения сведений о косвенных затратах на производство, предназначен активный собирательно-распределительный счет 25 «Общепроизводственные расходы».

На счете 25 учитывают следующие расходы:

- заработную плату специалистов и служащих цеха;

- производственные премии;

- компенсационные начисления за особые условия на работе;

- страховые взносы во внебюджетные фонды;

- содержание и ремонт производственных зданий;

- амортизацию зданий производственных подразделений и др.

- затраты, необходимые для эксплуатации оборудования, задействованного в производстве, в том числе затраты на поддержание его в рабочем состоянии и ремонт, топливо, электроэнергия и т. д.

- платежи за арендуемые для производства продукции помещения, машины, оборудование;

- расходы на охрану и уборку производственных помещений.

Кроме того, на счете 25 отражаются коммунальные платежи, в том числе за отопление, освещение, водоснабжение, обеспечение электричеством и т. д.

На 25 счет списывают платежи за аренду имущества, задействованного в производстве, в том числе за арендованные: машины; оборудование и т. д.

А также на счет 25 относят расходы, возникающие в связи с использованием материалов в общепроизводственных целях, привлечением сторонних исполнителей, подрядчиков и посредников, формированием оценочных обязательств, поэтапным списанием расходов будущих периодов.

В течение месяца в дебет счета 25 относят расходы цеха с кредита материальных, расчетных и прочих счетов в кор респонденции:

Д-т 25 К-т 10, 70, 69, 71, 60.

В конце месяца общепроизводственные расходы по каждому подразделению полностью включают в производственную себестоимость продукции (работ, услуг) основного и вспомогательных производств (Д-т 20, 23 К-т 25) и распределяют между видами изготавливаемой продукции пропорционально принятой базе распределения.

Базой распределения может быть одно из значений:

- объем выпуска;

- оплата труда;

- материальные затраты;

- выручка;

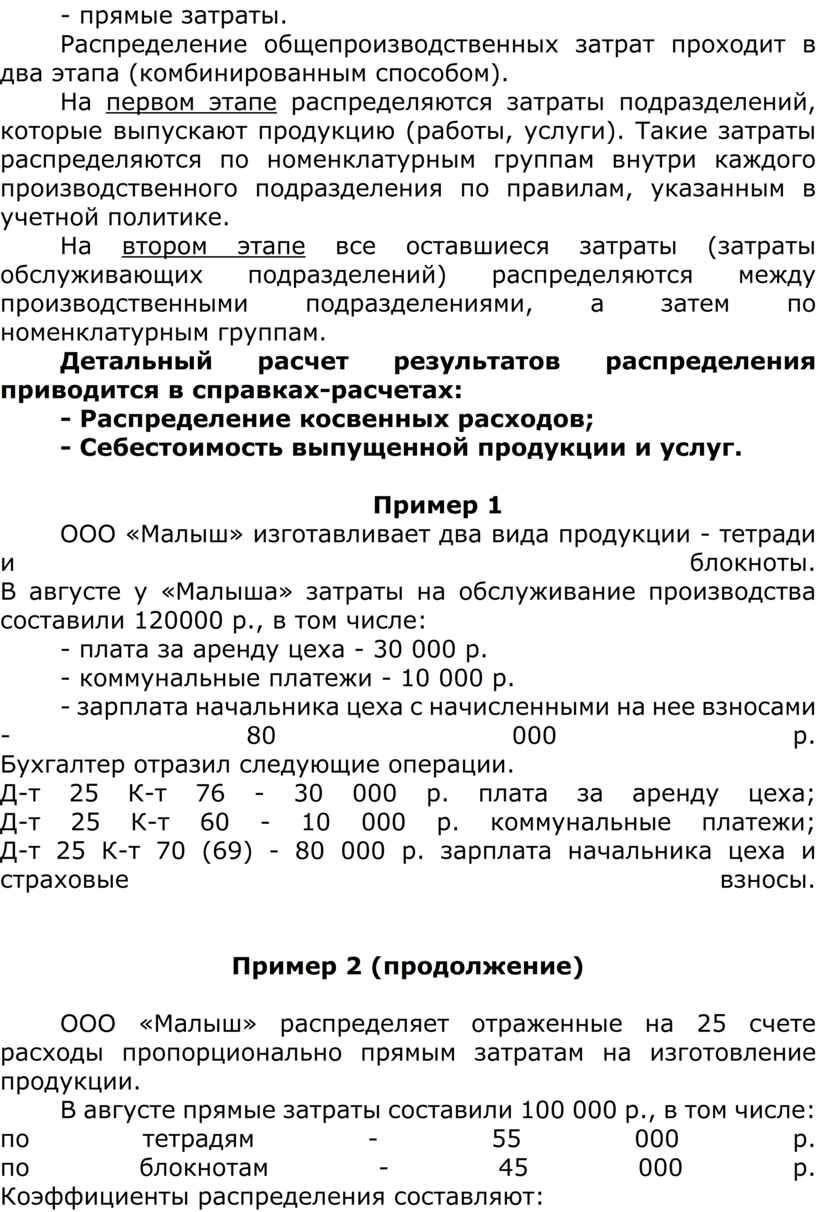

- прямые затраты.

Распределение общепроизводственных затрат проходит в два этапа (комбинированным способом).

На первом этапе распределяются затраты подразделений, которые выпускают продукцию (работы, услуги). Такие затраты распределяются по номенклатурным группам внутри каждого производственного подразделения по правилам, указанным в учетной политике.

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями, а затем по номенклатурным группам.

Детальный расчет результатов распределения приводится в справках-расчетах:

- Распределение косвенных расходов;

- Себестоимость выпущенной продукции и услуг.

Пример 1

ООО «Малыш»

изготавливает два вида продукции - тетради и блокноты.

В августе у «Малыша» затраты на обслуживание производства составили 120000 р.,

в том числе:

- плата за аренду цеха - 30 000 p.

- коммунальные платежи - 10 000 p.

- зарплата

начальника цеха с начисленными на нее взносами - 80 000 p.

Бухгалтер отразил следующие операции.

Д-т 25 К-т 76 - 30

000 р. плата за аренду цеха;

Д-т 25 К-т 60 - 10 000 р. коммунальные платежи;

Д-т 25 К-т 70 (69) - 80 000 р. зарплата начальника цеха и страховые взносы.

Пример 2 (продолжение)

ООО «Малыш» распределяет отраженные на 25 счете расходы пропорционально

прямым затратам на изготовление продукции.

В августе прямые затраты составили 100 000 р., в том числе:

по тетрадям - 55 000 р.

по блокнотам - 45 000 р.

Коэффициенты распределения составляют:

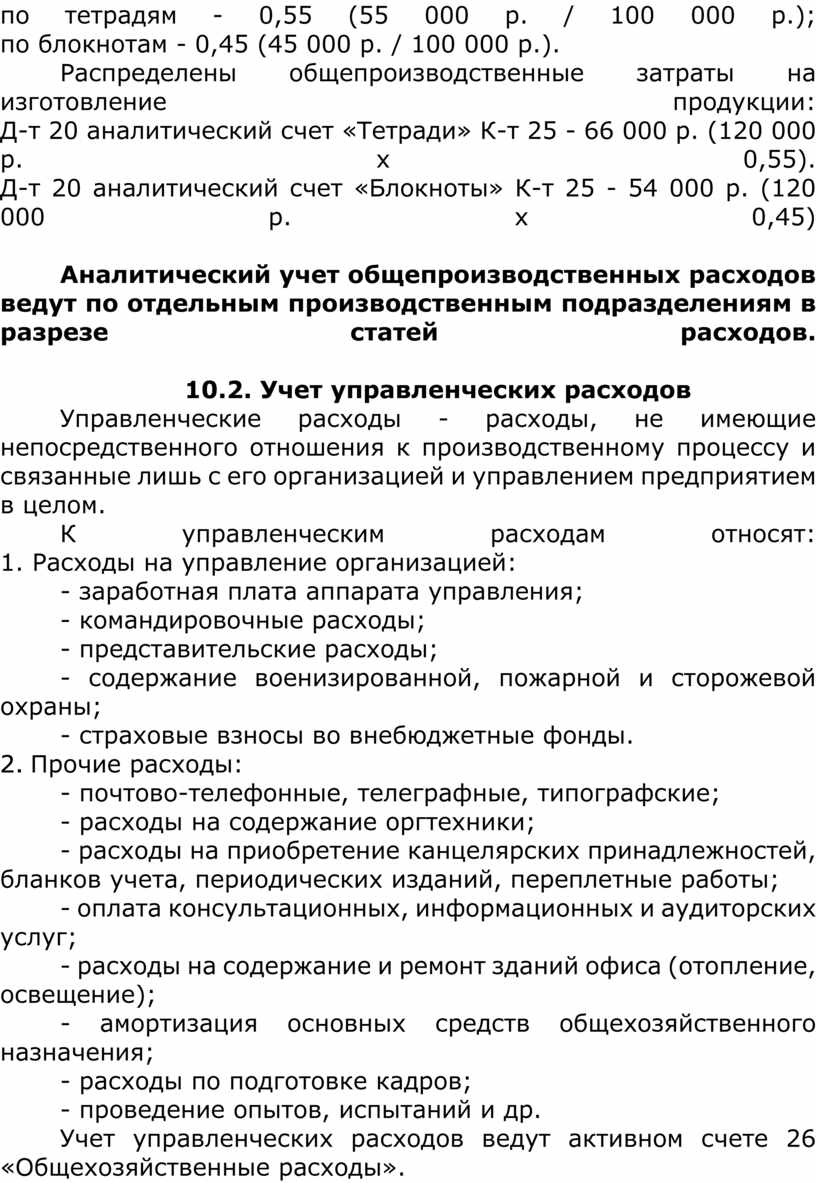

по тетрадям - 0,55

(55 000 p. / 100 000 p.);

по блокнотам - 0,45 (45 000 p. / 100 000 p.).

Распределены

общепроизводственные затраты на изготовление продукции:

Д-т 20 аналитический счет «Тетради» К-т 25 - 66 000 p. (120 000 р. х 0,55).

Д-т 20 аналитический счет «Блокноты» К-т 25 - 54 000 p. (120 000 р. х 0,45)

Аналитический

учет общепроизводственных расходов ведут по отдельным производственным

подразделениям в разрезе статей расходов.

10.2. Учет управленческих расходов

Управленческие расходы - расходы, не имеющие непосредственного отношения к производственному процессу и связанные лишь с его организацией и управлением предприятием в целом.

К управленческим

расходам относят:

1. Расходы на управление организацией:

- заработная плата аппарата управления;

- командировочные расходы;

- представительские расходы;

- содержание военизированной, пожарной и сторожевой охраны;

- страховые взносы во внебюджетные фонды.

2. Прочие расходы:

- почтово-телефонные, телеграфные, типографские;

- расходы на содержание оргтехники;

- расходы на приобретение канцелярских принадлежностей, бланков учета, периодических изданий, переплетные работы;

- оплата консультационных, информационных и аудиторских услуг;

- расходы на содержание и ремонт зданий офиса (отопление, освещение);

- амортизация основных средств общехозяйственного назначения;

- расходы по подготовке кадров;

- проведение опытов, испытаний и др.

Учет управленческих расходов ведут активном счете 26 «Общехозяйственные расходы».

По дебету счета

26 в течение месяца отражаются все расходы, относимые в состав управленческих,

с кредита различных счетов:

Д-T 26 K-T 10, 70, 69, 02, 71, 60, 76.

Согласно ФСБУ

5/2019 «Запасы», счет 26 «Общехозяйственные расходы» применяется исключительно

для учета управленческих расходов. Управленческие расходы не включаются в

фактическую себестоимость готовой продукции и в конце месяца в полном объеме

признаются в составе расходов (метод учета затрат Директ-костинг):

Д-т 90.08 «Управленческие расходы» К-т 26

Закрывать 26 счет в конце каждого месяца необходимо сразу на счет 90

«Продажи» без распределения по видам продукции.

ФСБУ 5/2019 запрещает включать управленческие расходы в фактическую себестоимость всех запасов, за исключением случаев, когда такие расходы непосредственно связаны с производством продукции.

Общехозяйственные расходы, связанные с производственным процессом, учитываются на счетах 25 «Общепроизводственные расходы», 23 «Вспомогательные производства» или 20 « «Основное производство».

Аналитический учет общехозяйственных расходов ведут в оборотной ведомости в разрезе статей затрат и заполняют на основании первичных документов по счету 26.

10.3. Учет представительских расходов

Представительские расходы, связанные с коммерческой деятельностью, - это затраты организации по приему и обслуживанию представителей других организаций, по проведению деловых встреч с партнерами по бизнесу.

К представительским расходам относят затраты:

- по проведению официального приема (завтрака, обеда) представителей;

- на транспортное обеспечение участников, посещение ими культурно-зрелищных мероприятий;

- по буфетному обслуживанию во время переговоров.

Указанные расходы включаются в себестоимость продукции (работ, услуг) в пределах утвержденных смет на отчетный год. Общая сумма расходов по смете и фактические расходы, относимые на себестоимость продукции (работ, услуг), не должны превышать предельных размеров, исчисляемых по нормативам.

Согласно гл. 25 НК РФ норма для исчисления представительских расходов должна составлять 4% от расходов на оплату труда за отчетный период.

Включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии оправдательных первичных документов, в которых должны быть указаны дата и место, программа проведения деловой встречи, приглашенные лица, величина расходов.

Оправдательными документами могут служить договоры со сторонними организациями на предоставление соответствующего рода работ, платежные поручения, чеки ККМ и др.

Представительские

расходы в бухгалтерском учете организации отражаются по счету 26

«Общехозяйственные расходы» в корреспонденции:

Д-т 26 К-т 50, 71, 10, 70, 69.

Сумма представительских расходов включается в себестоимость продукции без НДС.

Весь НДС по представительским расходам относят на счет 19 «НДС по приобретенным ценностям», но возмещают из бюджета только ту часть налога, которая соответствует нормативной величине представительских расходов. НДС по сверхнормативным расходам списывают на счет 91 «Прочие доходы и расходы». При этом сумма НДС по сверхнормативным расходам не уменьшает налогооблагаемую прибыль.

Бухгалтерские

проводки:

Д-т 26 К-т 76 - отражены представительские расходы, понесенные предприятием;

Д-т 19 К-т 76 - учтен НДС по представительским расходам;

Д-т 76 К-т 51 (50) - оплачены расходы;

Д-т 68 К-т 19 - зачтен НДС, соответствующий нормативным представительским

расходам;

Д-т 91 К-т 19 - списан НДС по сверхнормативным представительским расходам;

Д-т 90 К-т 26 - списаны представительские расходы на себестоимость продаж.

Пример 1

В июле АО «Альфа» принимало делегацию ООО «Вета». Расходы АО «Альфа»

составили:

- буфетное обслуживание - 1200 руб., включая НДС 200 руб.;

- посещение театра - 500 руб., НДС не облагается;

- транспортное обслуживание делегации - 600 руб., включая НДС - 100 руб.

Бухгалтер АО «Альфа» составила акт об отнесении затрат представительских расходов.

Утверждаю:

Директор АО «Альфа» Малевич В.П.

23 июля 20 г.

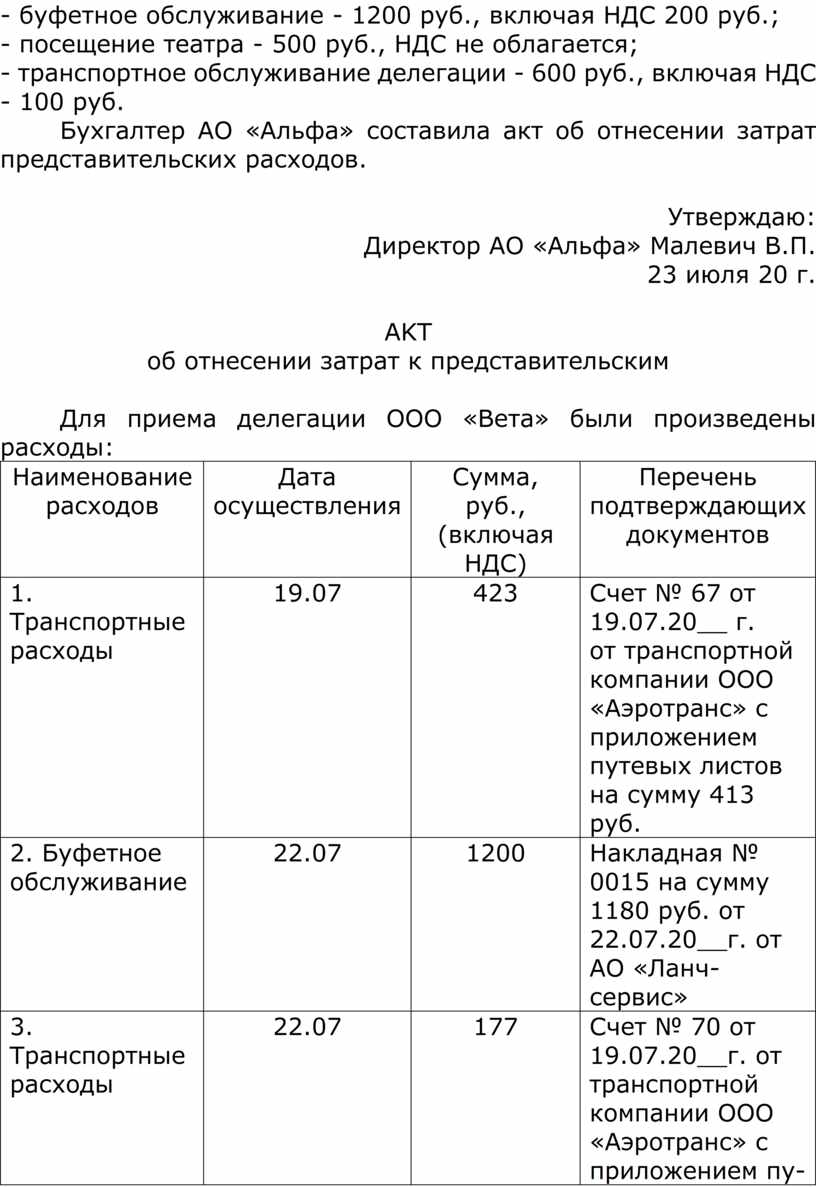

AKT

об отнесении затрат к представительским

Для приема делегации ООО «Вета» были произведены расходы:

|

Наименование |

Дата |

Сумма, |

Перечень подтверждающих |

|

1.

Транспортные расходы |

19.07 |

423 |

Счет

№ 67 от 19.07.20__ г. |

|

2.

Буфетное обслуживание |

22.07 |

1200 |

Накладная

№ 0015 на сумму |

|

3.

Транспортные расходы |

22.07 |

177 |

Счет

№ 70 от 19.07.20__г. от |

|

4.

Посещение театра |

22.07 |

500 |

Билеты

в театр от 22.07.20__ г. |

|

итого |

|

2300 |

|

Ответственный - ФИО

Главный бухгалтер - ФИО

Финансовый директор - ФИО

Пример 2

В первом полугодии ООО «Каскад» понесло расходы по транспортному обслуживанию делегации, прибывшей для ведения переговоров. Транспортные услуги составили 35 400 руб., включая НДС - 5400 руб. Расходы по оплате труда сотрудников ООО «Каскад» составили 300 000 руб.

Нормативная величина представительских расходов за первое полугодие составляет: 300 000 руб. х 4% = 12 000 руб.

Сумма НДС, соответствующая нормативной величине представительских расходов, равна: 12000 руб. х 20% = 2400 руб.

Бухгалтерские

записи:

Д-т 26 K-T 76 - 30 000 руб. отражены транспортные услуги;

Д-т 19 К-т 76 - 6000 руб. - НДС по оказанным услугам;

Д-т 76 К-т 51 - 35 400 руб. оплачены транспортные услуги;

Д-т 68 к-т 19 - 2400 руб. возмещен из бюджета НДС, соответствующий нормативным

представительским расходам;

Д-т 91 к-т 19 - 3600 руб. (6000 -2400) — списан НДС по представительским

расходам, превышающим норматив;

Д-т 90 к-т 26 - 30 000 руб. - списаны представительские расходы.

11. Учет расходов будущих периодов

Расходы будущих периодов - затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

В качестве расходов будущих периодов в соответствии с Нормативными правовыми актами могут учитываться следующие расходы:

1. В соответствии с ПБУ 2/2008 «Учет договоров строительного подряда» в составе расходов будущих периодов отражаются расходы, связанные с выполнением договоров строительного подряда, понесенные в связи с предстоящими работами, арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам.

2. В ПБУ 14/2007 «Учет нематериальных активов» установлено, что в составе расходов будущих периодов компания вправе учитывать фиксированный разовый платеж, который она уплатила за право использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования, наименования места происхождения товара). Эти расходы списы ваются в течение срока действия лицензионного договора;

3. На основании ПБУ 15/2008 «Учет расходов по займам и кредитам» в составе расходов будущих периодов могут учитываться дополнительные расходы по займам и кредитам, начисленные проценты на вексельную сумму дисконтных векселей, начисленные проценты и (или) дисконт по облигации. Эти затраты относятся в последующие периоды на прочие расходы.

4. В составе будущих периодов учитывается стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам, в случаях: освоения новых предприятий, производств, цехов и агрегатов (пусковые расходы); при подготовке и освоении производства новых видов продукции и новых технологий и др.

В дебет активного

счета 97 «Расходы будущих периодов» стоимость отпущенных материалов и других

расходов относят в случаях, когда возникает необходимость распределения затрат

на ряд отчетных периодов:

Д-т 97 К-т 10, 70, 69, 76...

Международные стандарты не содержат такого понятия, как расходы будущих периодов, а счет в Плане счетов РФ пока есть.

В связи с планируемым переходом на МСФО в бухгалтерском балансе больше нет отдельной строки «Расходы будущих периодов».

Сальдо счета 97 «Расходы будущих периодов» может отражаться в бухгалтерском балансе:

- в составе статьи «Прочие внеоборотные активы», если формирование расходов будущих периодов связано с активами, отражающимися в разделе бухгалтерского баланса (например, так нужно отражать суммы фиксированных разовых платежей по письменным лицензионным договорам, если срок использования данных прав превышает 12 месяцев);

- в составе статьи «Запасы» или статьи «Прочие оборотные активы» - если формирование расходов будущих периодов связано с активами, отражающимися в разделе ІІ бухгалтерского баланса (например, расходы на приобретение материалов, используемых для подготовительных работ в сезонных производствах).

Расходы будущих периодов ежемесячно или при наступлении отчетного периода, к которому они относятся, списываются на счета учета затрат на производство и расходов на продажу: Д-т 20 (23, 25, 26, 44, ...) К-т 97 — списаны расходы будущих периодов на счета затрат.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности предполагает два способа списания расходов будущих периодов.

1. Равномерно в течение определенного срока.

Пример

Компания-лицензиат уплатила лицензиару фиксированный разовый платеж за право использования его интеллектуальной собственности сроком на три года. Затраты на приобретение лицензии составили 360 000 руб.

После оплаты

следует сделать проводку:

Д-т 97 к-т 51 - 360 000 руб. - сумма платежа учтена в составе расходов будущих

периодов.

Срок списания

расходов будущих периодов определяется сроком действия договора. Ежемесячно в

течение действия лицензии следует сделать проводку:

Д-т 20 (44) К-т 97 - 10 000 руб. (360 000 руб. : 3 года: 12 мес.) - списана

часть расходов будущих периодов.

2. Пропорционально объему выпущенной продукции (работ, услуг).

Способ списания расходов будущих периодов пропорционально объему

выпущенной продукции (работ, услуг), как правило, применяется промышленными

предприятиями.

Пример

АО «Дон» решило

выпускать новый вид продукции. Подготовительные расходы, связанные с освоением

нового вида продукции, составили 120 000 руб. Эта сумма была отражена по дебету

счета 97 как расходы будущих периодов.

Экономический отдел АО «Дон» рассчитал, что данные расходы должны быть списаны

в течение периода, когда будет выпущена 1000 единиц новой продукции.

Руководитель АО «Дон» этот расчет утвердил.

Фактический

выпуск продукции по годам составил:

в первый год - 600 единиц;

во второй год - 400 единиц.

Годовая сумма

расходов будущих периодов, подлежащая списанию, будет рассчитана так:

в первый год - 600/ 1000 х 120 000 руб. = 72 000 руб.;

во второй год - 400/1000 х 120 000 руб. = 48000 руб.

Ежемесячно бухгалтер АО «Дон» будет делать проводку:

в первый год:

Дебет 20 Кредит 97 - 6000 руб. (72000 руб.: 12) - списаны расходы будущих

периодов в отчетном месяце;

во второй год:

Дебет 20 кредит 97 - 4000 руб. (48 000 руб. : 12) - списаны расходы будущих

периодов в отчетном месяце.

12. Учет потерь производства

Наряду с производственными затратами в процессе производства могут возникать и непроизводственные расходы.

Учет потерь

производства позволяет определить их размер, выявить причины, виновников и

суммы, подлежащие возмещению.

Затраты, возникшие в связи с ненадлежащей организацией производственного

процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от

простоев, брака, нарушений трудовой и технологической дисциплины) не включаются

в себестоимость продукции (п. 26 ФСБУ 5/2019).

12.1. Потери от брака в производстве

Браком считается продукция, которая в силу имеющихся дефектов не может быть использована по ее прямому назначению.

Различают брак:

а) исправимый - дефекты устранимы, изделия могут быть использованы по

назначению и исправление их экономически целесообразно;

б) неисправимый - дефекты неисправимы.

В зависимости от места обнаружения различают брак:

- внутренний - выявленный

на предприятии;

- внешний - выявленный потребителями.

Неисправимый брак оформляется актом о браке, который составляется работником отдела технического контроля, мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака.

Себестоимость внутреннего исправимого брака определяют исходя из стоимости сырья, материалов, израсходованных на исправление брака, заработной платы производственных рабочих, занятых исправлением брака, отчислений на социальные нужды и соответствующей доли общепроизводственных расходов. С рабочих, виновных в браке, по исправимому браку взыскивают стоимость исправления брака, а по неисправимому - стоимость материалов за вычетом отходов, сумму основной зарплаты, за исключением стоимости брака по цене лома.

Пример

В механическом цехе признаны неисправимым браком 3 детали. Затраты на 1 деталь по норме составили:

- материалы по учетной цене - 300 руб.;

- транспортно-заготовительные расходы 5% - 15 руб.;

- исключается

стоимость отходов - 10 руб.

Итого: себестоимость материалов за вычетом отходов - 305 руб.

Заработная плата (основная) - 150 руб. (на 1 деталь).

Себестоимость неисправимого брака составит:

- основные материалы (305 х 3) - 915 руб.;

- заработная плата основная (150 х 3) - 450 руб.;

- заработная плата дополнительная (6%) - 27 руб.;

- взносы во внебюджетные фонды - 143 руб.;

- социальное страхование от несчастных случаев (1,4%) - 7 руб.;

- расходы на содержание и эксплуатацию оборудования (32% к заработной плате) -

153 руб.;

- общепроизводственные расходы (31% к заработной плате) - 148 руб.

Итого: себестоимость брака, подлежащего списанию со счета 20 «Основное

производство» на счет 28 «Брак в производстве», - 1843 руб.

Д-т 28 к-т 20.

Синтетический учет потерь от брака ведут на активном калькуляционном счете 28 «Брак в производстве».

По дебету счета

28 отражают:

- затраты по исправлению брака (с кредита счета 10, 70, 69):

Д-т 28 К-т 10, 70, 69;

- себестоимость окончательного брака:

Д-т 28 К-т 20, 23.

По кредиту счета отражают:

- суммы, удержанные с виновных за брак:

Д-т 70 К-т 28;

- оприходованные забракованные изделия по цене возможного использования:

Д-т 10 К-т 28;

- сумма предъявленных претензий поставщику некачественных материалов:

Д-т 76/2 К-т 28.

Для списания

невозмещенных потерь от брака, то есть разницы между оборотами счета 28,

необходимо определить, какого рода потери, и если потери от брака:

-

обусловлены технологическим процессом, то их включают в себестоимость продукции

-

Д-т 20 К-т 28;

- в результате ненадлежащей организации производственного процесса, то

учитывают сразу в себестоимости продаж проводкой -

Д-т 90/2. К-т 28.

Остатков на конец месяца по счету 28 не бывает.

Аналитический учет по счету 28 ведут в каждом цехе по видам продукции в ведомости «Затраты цехов».

12.2. Потери от простоев

Простои могут происходить по внутренним и внешним причинам. К простоям по внешним причинам относят простои, вызванные неподачей энергии со стороны, непоступлением материалов или топлива и т. п. Такие простои оформляют актом, утверждаемым руководителем предприятия. В акте дают характеристику простоя, его продолжительность в днях или часах с указанием времени начала и конца простоя, рассчитывают потери от простоя, определяют причины и виновников.

Расходы по простоям из-за внешних причин складываются из основной заработной платы рабочих за время простоя, дополнительной заработной платы и отчислений на социальное страхование, а также стоимости топлива и энергии, непроизводительно затраченных во время простоя.

Все эти затраты отражаются на дебете счета 26 «Общехозяйственные расходы» по статье «Потери от простоев».

На израсходованные за время простоев суммы предъявляют претензию виновной организации. При этом дополнительно к указанным суммам начисляют расходы по содержанию и эксплуатации оборудования, общепроизводственные и общехозяйственные расходы. До получения возмещения потерь в учетных регистрах не записывают суммы предъявленных претензий. При получении этих сумм их отражают по кредиту счета 26 «Общехозяйственные расходы» по той же статье и дебету счета 51 «Расчетные счета».

В расходы по

простоям по внутренним причинам (возникшим в цехах) относят основную

заработную плату рабочих, стоимость израсходованного топлива и энергии. Эти расходы

отражают на дебете счета 25 «Общепроизводственные расходы» по статье «Потери от

простоев».

Д-т 90/2 К-т 25 - списан расход электроэнергии и другие затраты по

неработающему цеху.

Д-т 90/2 К-т 25 (10) - списаны потери сырья из-за поломки оборудования.

Не возмещенные потери от простоев списывают со счета 26 на счет 90/2:

Д-т 90/2 К-т 26.

Такие проводки отражаются только в бухгалтерском учете. В налоговом учете нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

13.Учет и оценка незавершенного производства

Продукция, не прошедшая всех стадий обработки и не принятая отделом технического контроля, а также незаконченные работы, не принятые заказчиком, называются незавершенным производством (НЗП), а затраты, относящиеся к ним, - затратами незавершенного производства.

С 2021 г. НПЗ относится к запасам. Порядок его учета организуют в соответствии с ФСБУ 5/2019.

Прежде чем определить затраты на выработанную и сданную на склад продукцию, необходимо отделить их от затрат, относящихся к незавершенному производству, так как в течение месяца эти затраты учитываются вместе.

Для исчисления размеров незавершенного производства необходим учет движения остатков деталей, узлов и т. п.

Точные данные об остатках затрат в незавершенном производстве можно получить только путем проведения инвентаризации незавершенного производства.

В инвентаризационную ведомость комиссия вносит количество оставшихся в производстве деталей, узлов, не сданной на склад продукции с отражением стоимости израсходованных материалов и оплаченного труда согласно технологическим картам.

Незавершенное производство и готовую продукцию учитывают по фактической себестоимости. Для массового и серийного производства ФСБУ 5/2019 устанавливает еще два варианта:

- как прямые

затраты без учета косвенных;

- как плановые (нормативные) затраты с учетом счета 40 «Выпуск продукции

(работ, услуг)» или без него.

Как и все запасы, незавершенное производство нужно проверять на обесценение и сравнивать с чистой стоимостью продажи (п. 28 ФСБУ 5/2019). Стандарт приводит примеры признаков обесценения: моральное устаревание запасов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта запасов.

Незавершенное производство и готовую продукцию при массовом и серийном производстве допускается оценивать:

- в сумме прямых затрат без учета косвенных;

- в сумме плановых (нормативных) затрат. Их потребуется регулярно пересматривать. Разница между фактической себестоимостью и плановыми (нормативными) затратами будет уменьшать (увеличивать) сумму расходов в отчетном периоде, в котором выявлена разница.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

В производствах, где имеются постоянно переходящие остатки незавершенного производства, для определения затрат, относящихся на выпущенную продукцию, необходимо ежемесячно оценивать их.

Себестоимость выпущенной продукции при этом определяют следующим образом: к незавершенному производству на начало месяца прибавляют затраты на производство за месяц, вычитают возвращенные и списанные суммы, а также незавершенное производство на конец месяца.

Незавершенное

производство формируется не только по 20-му счету. Вспомогательные цеха и

обслуживающие производства и хозяйства тоже могут формировать стоимость

активов, что относятся к незавершенному производству. Поэтому одной из

характеристик НЗП является место формирования стоимости:

- основное производство (сч. 20);

- вспомогательный цех (сч. 23);

- обслуживающие цеха или хозяйства (сч. 29).

Управленческие

расходы не могут входить в стоимость незавершенного производства и готовой

продукции (п. 18 ФСБУ 5/2019). Поэтому, счет 26 «Общехозяйственные расходы»

закрывается на счет 90 «Продажи».

Д-т 90 «Продажи» К-т 26 «Общехозяйственные расхды».

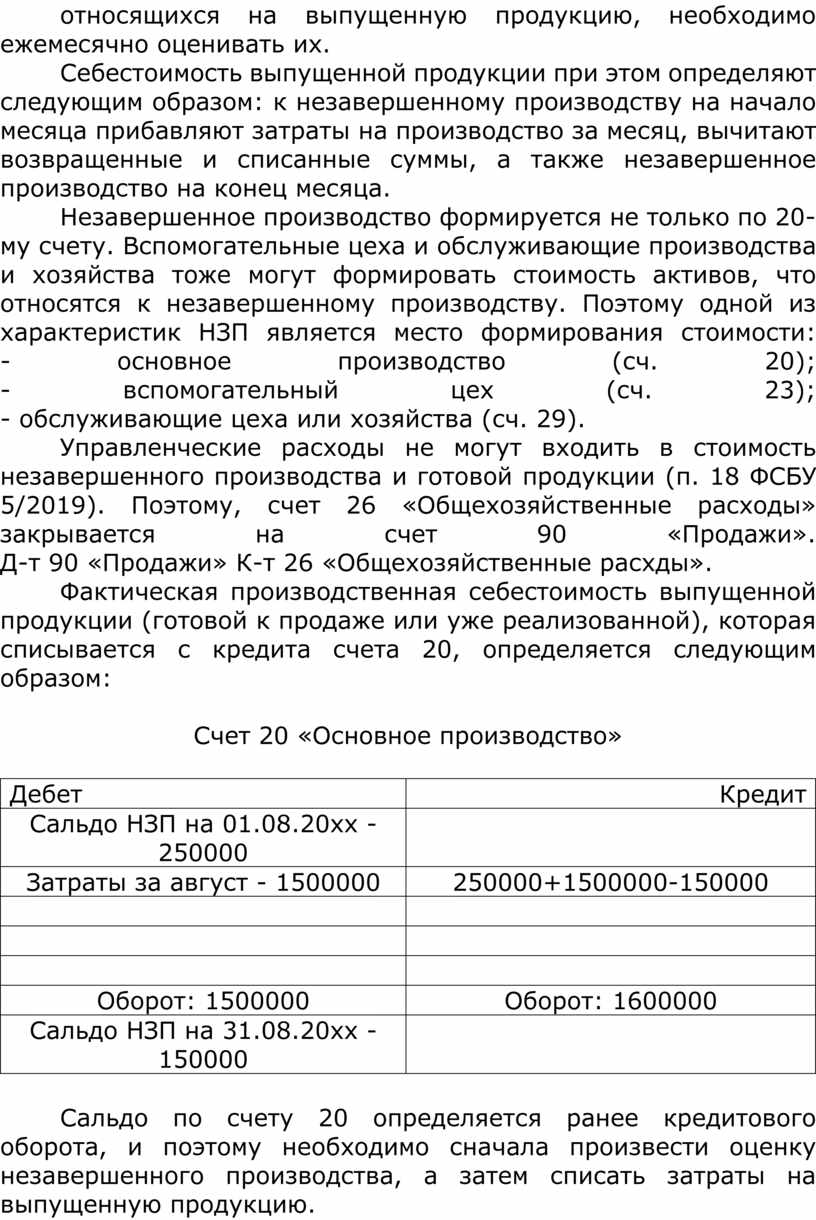

Фактическая производственная себестоимость выпущенной продукции (готовой к продаже или уже реализованной), которая списывается с кредита счета 20, определяется следующим образом:

Счет 20 «Основное производство»

|

Дебет |

Кредит |

|

Сальдо НЗП на 01.08.20хх - 250000 |

|

|

Затраты за август - 1500000 |

250000+1500000-150000 |

|

|

|

|

|

|

|

|

|

|

Оборот: 1500000 |

Оборот: 1600000 |

|

Сальдо НЗП на 31.08.20хх - 150000 |

|

Сальдо по счету 20 определяется ранее кредитового оборота, и поэтому необходимо сначала произвести оценку незавершенного производства, а затем списать затраты на выпущенную продукцию.

Рассмотрим пример определения стоимости незаконченных изделий

(незавершенного производства).

Пример

Требуется рассчитать фактическую себестоимость НЗП по изделию «П», если

затраты материалов составили 5000 руб., ТЗР - 10%, возвратные отходы (-2%).

Начислена заработнаяплата в сумме 10000 руб. Общепроизводственные расходы

составляют по отношению к начисленной заработной плате 45%, а общехозяйственные

расходы - 55%.

Статьи калькуляции:

1. Материалы - 5000 руб.

2. ТЗР (10%) - 500 руб.

3. Возвратные отходы (-2%) - 100 руб.

Итого: материалов 5400 руб.

4. Заработная плата - 10 000 руб.

5. Страховые взносы во внебюджетные фонды - 3000 руб.

6. Социальное страхование от несчастных случаев (1,4%) - 140 руб.

7. Общепроизводственные расходы (45% от оплаты труда) - 4500 руб.

8. Общехозяйственные расходы (55%) - 5500 руб.

Фактическая себестоимость всего НЗП - 28 540 руб.

14.Суммирование затрат производства

Под суммированием

затрат на производство понимается информация по обобщению всех ранее собранных

затрат и прочих расчетов, позволяющих определить общий объем затрат организации