Поделиться

Лекция. Износ и амортизация основных фондов

1. Понятие износа и его виды

2 Амортизация основных фондов

1. Понятие износа и его виды

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

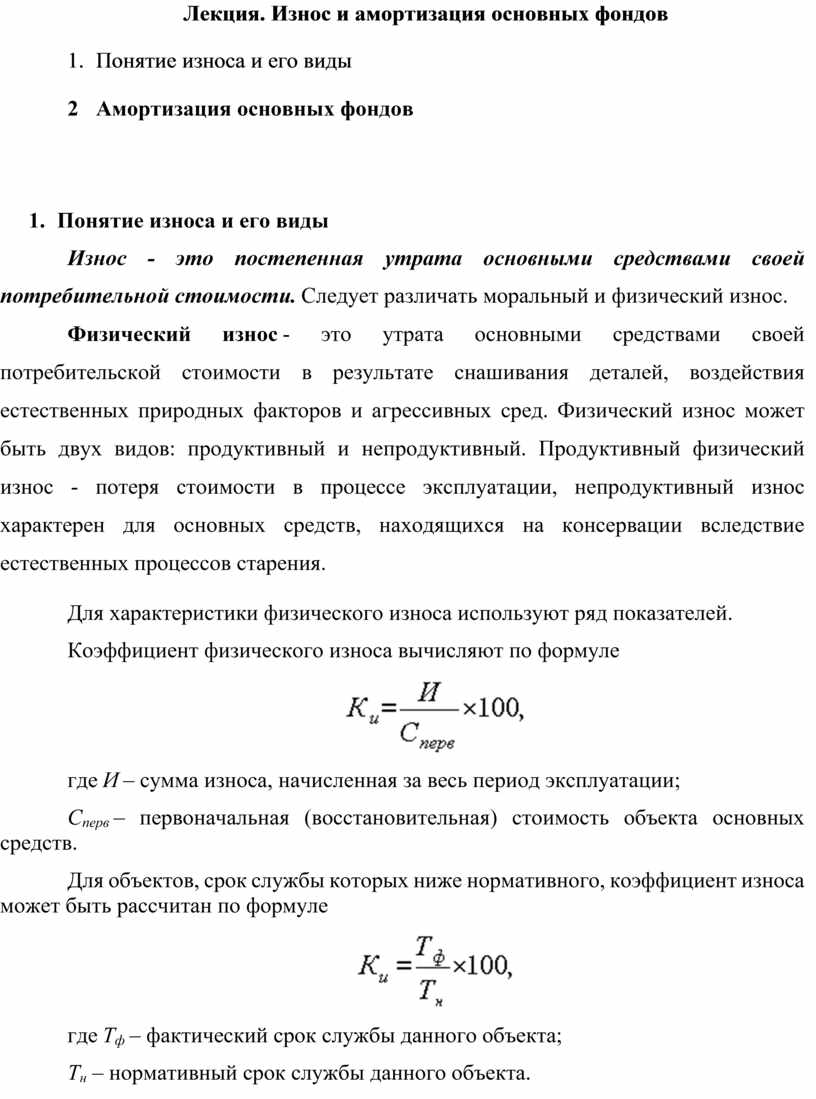

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации;

Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта;

Тн – нормативный срок службы данного объекта.

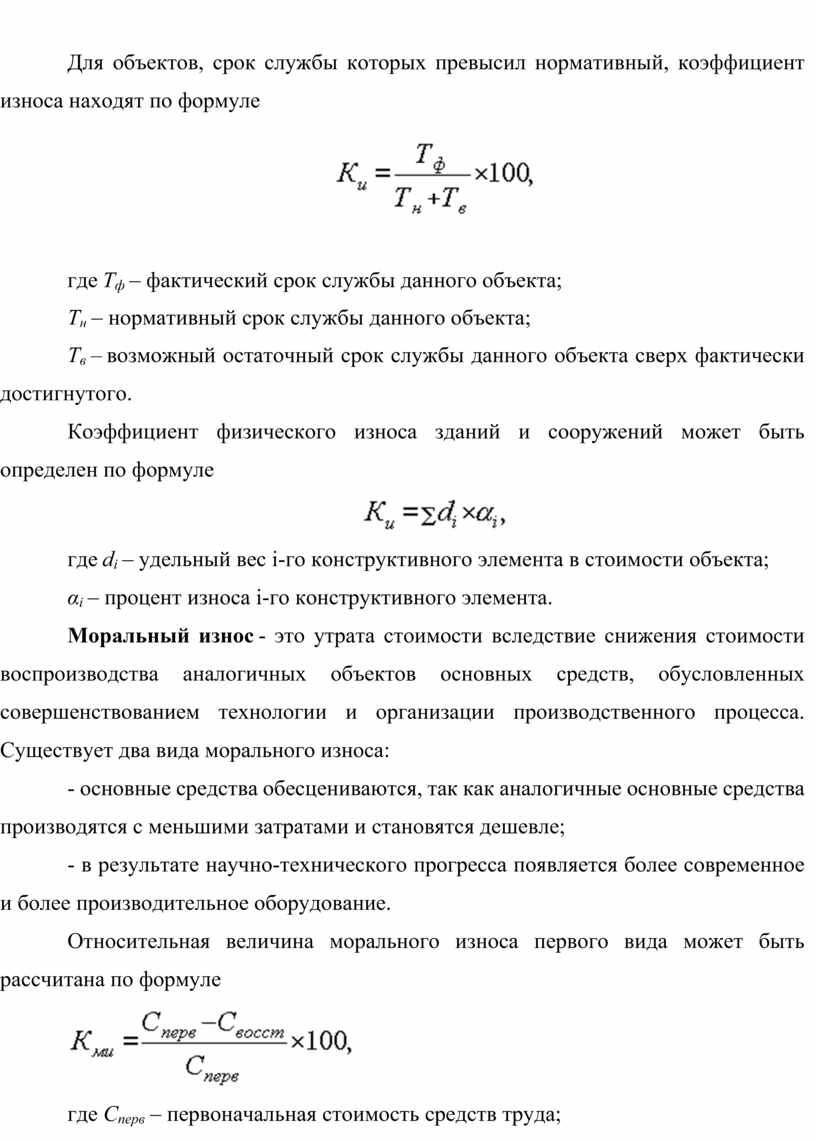

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта;

Тн – нормативный срок службы данного объекта;

Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

![]()

где di – удельный вес i-го конструктивного элемента в стоимости объекта;

αi – процент износа i-го конструктивного элемента.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

- основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

- в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда;

Свосст – восстановительная стоимость средств труда.

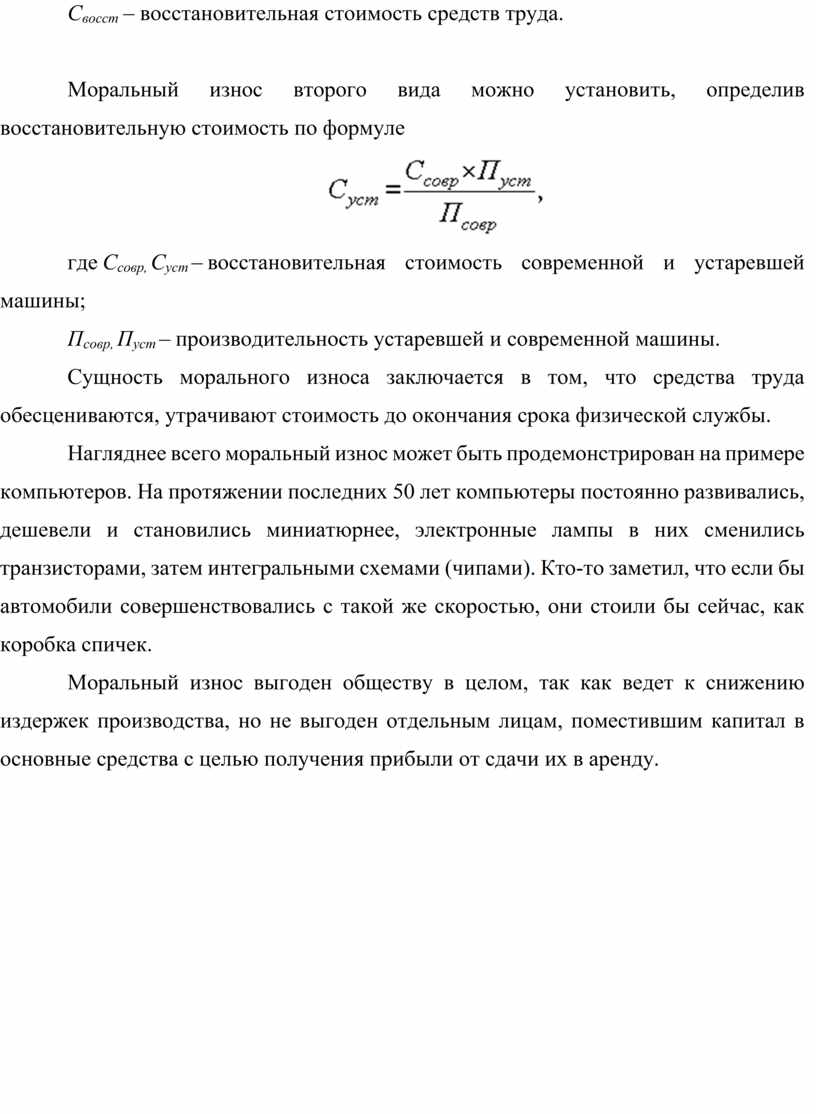

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где Ссовр, Суст – восстановительная стоимость современной и устаревшей машины;

Псовр, Пуст – производительность устаревшей и современной машины.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Кто-то заметил, что если бы автомобили совершенствовались с такой же скоростью, они стоили бы сейчас, как коробка спичек.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

2 Амортизация основных фондов

Под воздействием времени в процессе функционирования ОФ изнашивается, т.е. утрачивают свою стоимость и потребительную стоимость.

Существует два вида износа: физический (материальный) износ, связанный с постепенной потерей ОФ своих функций и моральный – уменьшение их стоимости в результате внедрения более прогрессивных и экономически эффективных ОФ

Компенсация стоимости основных фондов осуществляется с помощью амортизации.

АМОРТИЗАЦИЯ – это процесс переноса стоимости ОФ на производимую с их помощью продукцию и использования этих средств для последующего восстановления и воспроизводства основных фондов.

АМОРТИЗАЦИОННЫЕ отчисления – это денежное выражение размера амортизации, соответствующее степени износа основных фондов.

Амортизационные отчисления включаются в себестоимость продукции и реализуются при её продаже. После реализации продукции амортизационные отчисления поступают в распоряжение предприятия (фонд развития производства, амортизационный фонд), где они накапливаются для приобретения новых ОФ, либо ремонта существующих.

В современной экономике наиболее распространены два метода начисления амортизационных отчислений: метод равномерной амортизации и метод ускоренной (быстрой начальной) амортизации.

1. равномерная амортизация – амортизационные отчисления распределены равномерно на протяжении всего периода работы ОФ.

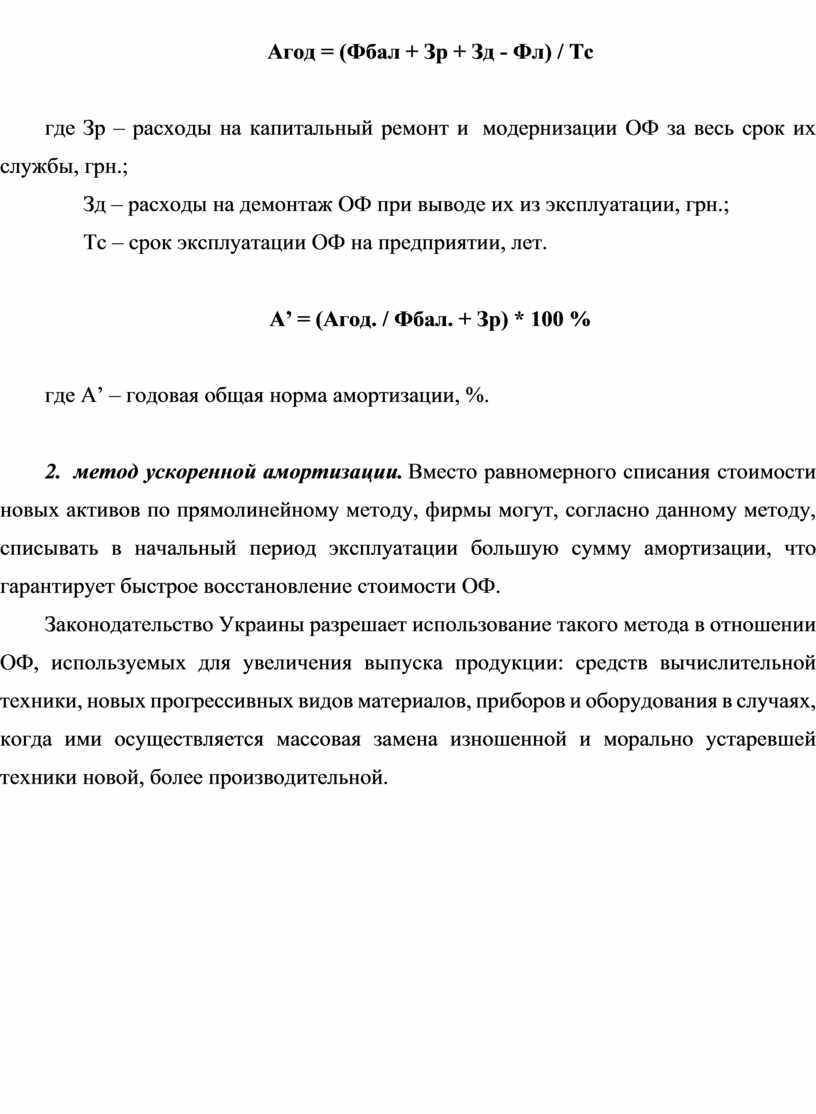

Общая годовая сумма амортизации определяется по формуле:

Агод = (Фбал + Зр + Зд - Фл) / Тс

где Зр – расходы на капитальный ремонт и модернизации ОФ за весь срок их службы, грн.;

Зд – расходы на демонтаж ОФ при выводе их из эксплуатации, грн.;

Тс – срок эксплуатации ОФ на предприятии, лет.

А’ = (Агод. / Фбал. + Зр) * 100 %

где А’ – годовая общая норма амортизации, %.

2. метод ускоренной амортизации. Вместо равномерного списания стоимости новых активов по прямолинейному методу, фирмы могут, согласно данному методу, списывать в начальный период эксплуатации большую сумму амортизации, что гарантирует быстрое восстановление стоимости ОФ.

Законодательство Украины разрешает использование такого метода в отношении ОФ, используемых для увеличения выпуска продукции: средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой, более производительной.

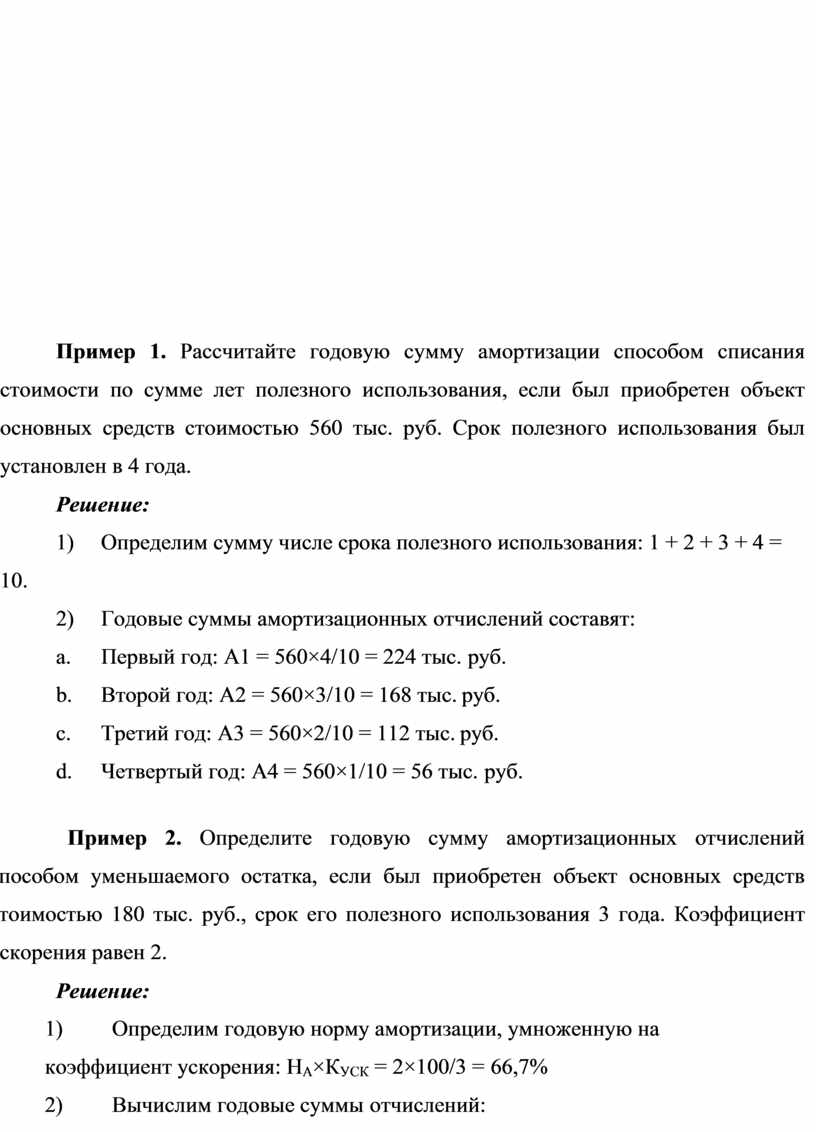

Пример 1. Рассчитайте годовую сумму амортизации способом списания стоимости по сумме лет полезного использования, если был приобретен объект основных средств стоимостью 560 тыс. руб. Срок полезного использования был установлен в 4 года.

Решение:

1) Определим сумму числе срока полезного использования: 1 + 2 + 3 + 4 = 10.

2) Годовые суммы амортизационных отчислений составят:

a. Первый год: А1 = 560×4/10 = 224 тыс. руб.

b. Второй год: А2 = 560×3/10 = 168 тыс. руб.

c. Третий год: А3 = 560×2/10 = 112 тыс. руб.

d. Четвертый год: А4 = 560×1/10 = 56 тыс. руб.

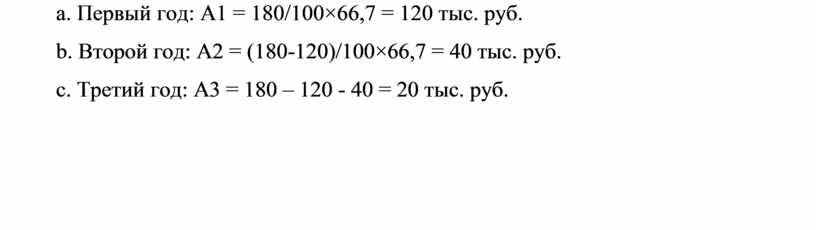

Пример 2. Определите годовую сумму амортизационных отчислений способом уменьшаемого остатка, если был приобретен объект основных средств стоимостью 180 тыс. руб., срок его полезного использования 3 года. Коэффициент ускорения равен 2.

Решение:

1) Определим годовую норму амортизации, умноженную на коэффициент ускорения: НА×КУСК = 2×100/3 = 66,7%

2) Вычислим годовые суммы отчислений:

a. Первый год: А1 = 180/100×66,7 = 120 тыс. руб.

b. Второй год: А2 = (180-120)/100×66,7 = 40 тыс. руб.

c. Третий год: А3 = 180 – 120 - 40 = 20 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.