Поделиться

Лекция. Материальные ресурсы организации: понятие и показатели их использования

1. Материальные ресурсы и пути их экономии.

2. Нормирование оборотных средств.

1. Материальные ресурсы и пути их экономии

На уровень использования оборотных производственных фондов значительное влияние оказывает экономия материальных ресурсов, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется без какого бы то ни было ущерба качества.

Исходными данными для расчетов потребности в материальных ресурсах служит предполагаемый объем производства, цены на материальные ресурсы, а также нормативная база потребностей в материальных ресурсах (нормы расхода материалов, энергоносителей, нормы возвратных отходов). Подходы к расчету затрат материальных ресурсов зависят от их видов.

Все материальные ресурсы, используемые в промышленности в качестве предметов труда условно подразделяют на сырьевые (сырье, основные и вспомогательные материалы) и топливно-энергетические (топливо и энергия).

К сырью относят продукцию добывающей промышленности, а к материалам – продукцию обрабатывающей промышленности.

Основные материалы – это материалы, которые в натуральной форме входят в состав готового продукта, составляя его материальную основу.

Вспомогательные материалы – материалы, используемые для осуществления производственных процессов (например, охладительная жидкость, масло и т.п.). Вспомогательные материалы не входят в состав готового продукта, выпускаемого на предприятии, а только способствует его формированию.

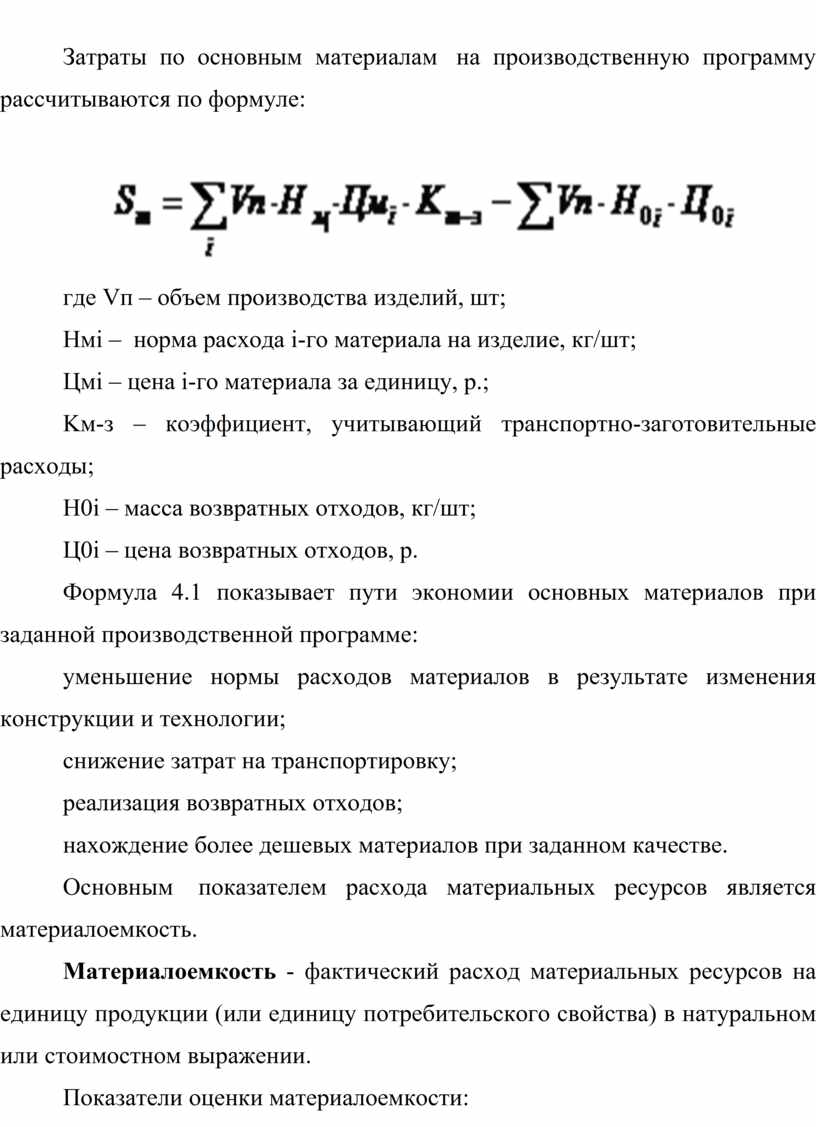

Затраты по основным материалам на производственную программу рассчитываются по формуле:

где Vп – объем производства изделий, шт;

Нмi – норма расхода i-го материала на изделие, кг/шт;

Цмi – цена i-го материала за единицу, р.;

Kм-з – коэффициент, учитывающий транспортно-заготовительные расходы;

Н0i – масса возвратных отходов, кг/шт;

Ц0i – цена возвратных отходов, р.

Формула 4.1 показывает пути экономии основных материалов при заданной производственной программе:

уменьшение нормы расходов материалов в результате изменения конструкции и технологии;

снижение затрат на транспортировку;

реализация возвратных отходов;

нахождение более дешевых материалов при заданном качестве.

Основным показателем расхода материальных ресурсов является материалоемкость.

Материалоемкость - фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном выражении.

Показатели оценки материалоемкости:

удельный расход ресурса - определяется как отношение всего количества конкретного вида материальных ресурсов в натуральном выражении к числу годных единиц продукции, например 2 кг на штуку);

расход нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции (например, 200 р. на шт.);

расход конкретных материальных ресурсов на единицу основного потребительского свойства (например, 2 кг. на л.с. мощности трактора).

Наряду с показателями материалоемкости используют показатели энергоемкости и топливоемкости.

Для оценки уровня полезного использования материальных ресурсов на машиностроительных предприятиях используют следующие показатели:

· относительная металлоемкость машины(чистый вес металлических деталей делят на количество единиц основной эксплуатационной характеристики продукции),

· коэффициент использования металла,

· уровень отходов.

Основные пути экономии материальных ресурсов:

· совершенствование конструкции и технологии, использование безотходных технологий;

· установление обоснованных норм расхода материалов и контроль за их соблюдением;

· снижение брака в производстве;

· стимулирование работников за экономию ресурсов.

2. Нормирование оборотных средств

Для предприятия важно поддерживать оптимальный размер оборотных средств. Нехватка оборотных средств приводит к простоям в производстве, а излишек – к снижению эффективности использования капитала предприятия.

Для определения потребности в оборотных средствах на каждом предприятии рекомендуется рассчитывать нормативы оборотных средств. Традиционно к нормируемым оборотным средствам относят производственные запасы, незавершенное производство, расходы будущих периодов и готовую продукцию на складе.

Норматив оборотных средств - денежное выражение минимально необходимых предприятию оборотных средств.

Методы нормирования оборотных средств:

· метод прямого счета;

· метод коэффициентов;

· метод регрессионного анализа.

Нормативы рассчитываются по элементам оборотных средств.

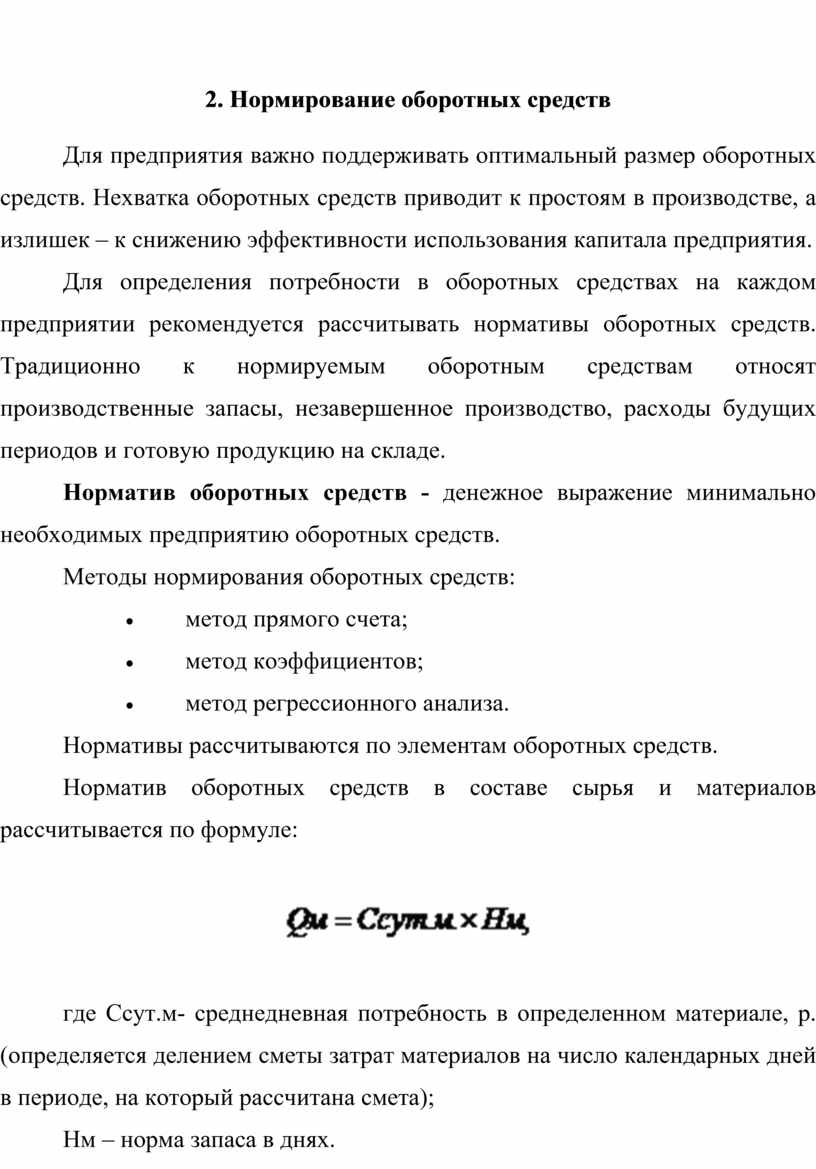

Норматив оборотных средств в составе сырья и материалов рассчитывается по формуле:

![]()

где Ссут.м- среднедневная потребность в определенном материале, р. (определяется делением сметы затрат материалов на число календарных дней в периоде, на который рассчитана смета);

Нм – норма запаса в днях.

Норма учитывает затраты времени на транспортировку, складирование и подготовку материалов к работе, время нахождения сырья и материалов в виде текущего запаса, время нахождения на складе в виде гарантийного запаса.

Таким образом, при расчете норматива необходимо учесть формирование следующих видов запаса:

1. Транспортный (учитывает время пребывания материалов в пути после оплаты расчетных документов);

2. Складской (учитывает время доставки материалов и их складирования);

3. Технологический (учитывает время подготовки материалов к производству, включая время на анализы и лабораторные испытания);

4. Текущий запас;

5. Страховой запас (создается для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов).

Текущий запас зависит от интервала между поставками. При этом если различные материалы закупаются не одновременно, в расчет берется половина интервала между поставками.

Норматив оборотных средств в запасах тары, запасных частей, специального инструмента может определяться произведением нормы запаса в рублях, установленной по отношению к определенному показателю, на плановую величину последнего. Например, норма запаса на тару, специальный инструмент и специальные приспособления устанавливаются в рублях на тыс. руб. товарной продукции в оптовых ценах. Норма запаса на запасные части для ремонта – в рублях на 1000 руб. первоначальной стоимости оборудования.

Норматив оборотных средств в незавершенном производстве рассчитывается по формуле:

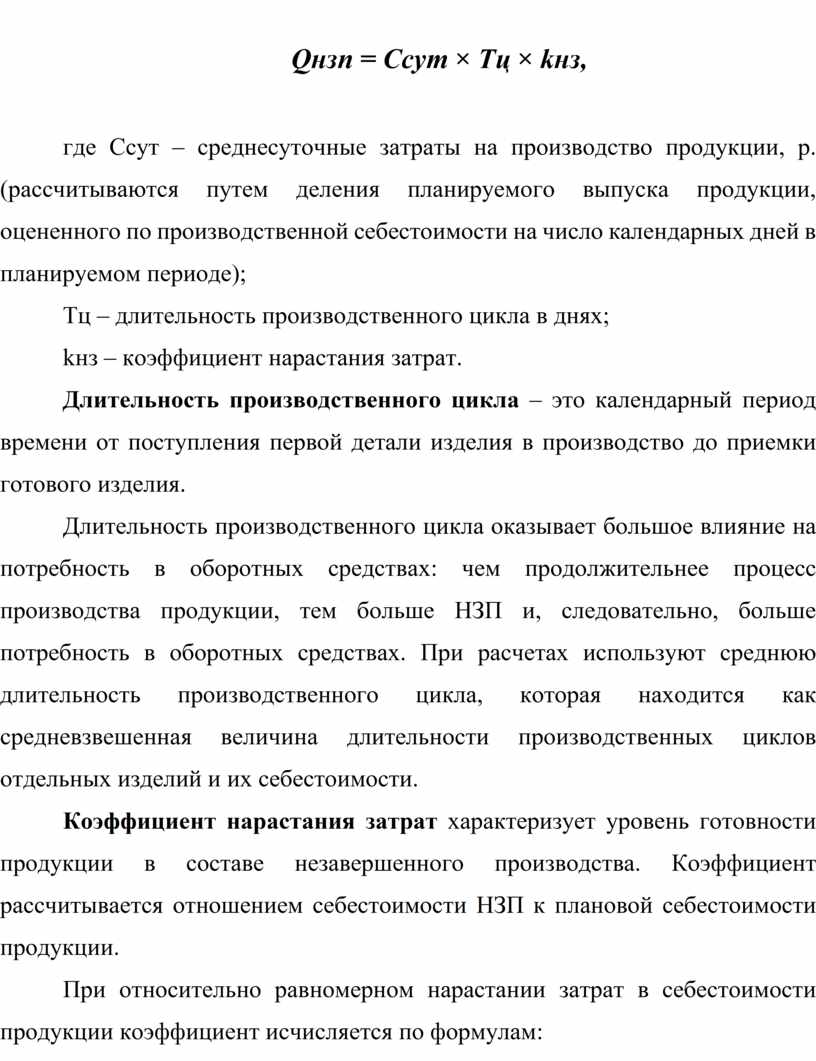

Qнзп = Ссут × Тц × kнз,

где Ссут – среднесуточные затраты на производство продукции, р. (рассчитываются путем деления планируемого выпуска продукции, оцененного по производственной себестоимости на число календарных дней в планируемом периоде);

Тц – длительность производственного цикла в днях;

kнз – коэффициент нарастания затрат.

Длительность производственного цикла – это календарный период времени от поступления первой детали изделия в производство до приемки готового изделия.

Длительность производственного цикла оказывает большое влияние на потребность в оборотных средствах: чем продолжительнее процесс производства продукции, тем больше НЗП и, следовательно, больше потребность в оборотных средствах. При расчетах используют среднюю длительность производственного цикла, которая находится как средневзвешенная величина длительности производственных циклов отдельных изделий и их себестоимости.

Коэффициент нарастания затрат характеризует уровень готовности продукции в составе незавершенного производства. Коэффициент рассчитывается отношением себестоимости НЗП к плановой себестоимости продукции.

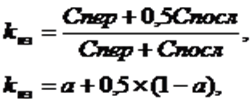

При относительно равномерном нарастании затрат в себестоимости продукции коэффициент исчисляется по формулам:

![]()

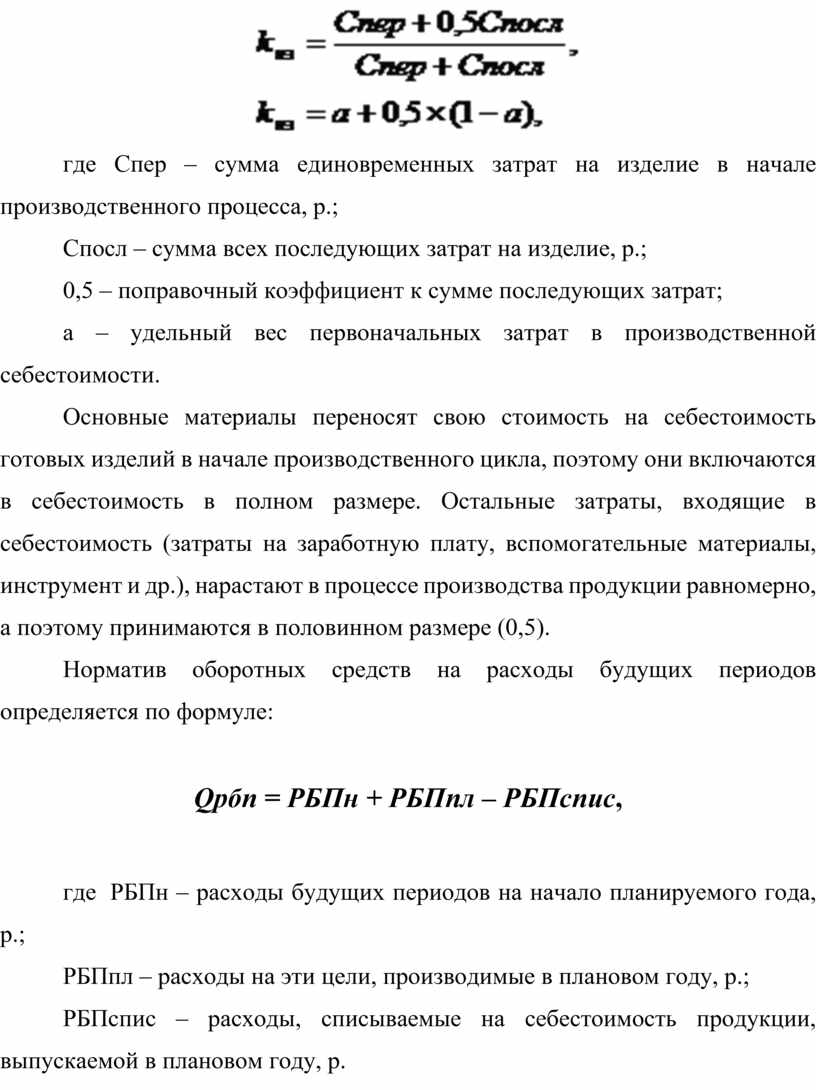

где Спер – сумма единовременных затрат на изделие в начале производственного процесса, р.;

Спосл – сумма всех последующих затрат на изделие, р.;

0,5 – поправочный коэффициент к сумме последующих затрат;

а – удельный вес первоначальных затрат в производственной себестоимости.

Основные материалы переносят свою стоимость на себестоимость готовых изделий в начале производственного цикла, поэтому они включаются в себестоимость в полном размере. Остальные затраты, входящие в себестоимость (затраты на заработную плату, вспомогательные материалы, инструмент и др.), нарастают в процессе производства продукции равномерно, а поэтому принимаются в половинном размере (0,5).

Норматив оборотных средств на расходы будущих периодов определяется по формуле:

Qрбп = РБПн + РБПпл – РБПспис,

где РБПн – расходы будущих периодов на начало планируемого года, р.;

РБПпл – расходы на эти цели, производимые в плановом году, р.;

РБПспис – расходы, списываемые на себестоимость продукции, выпускаемой в плановом году, р.

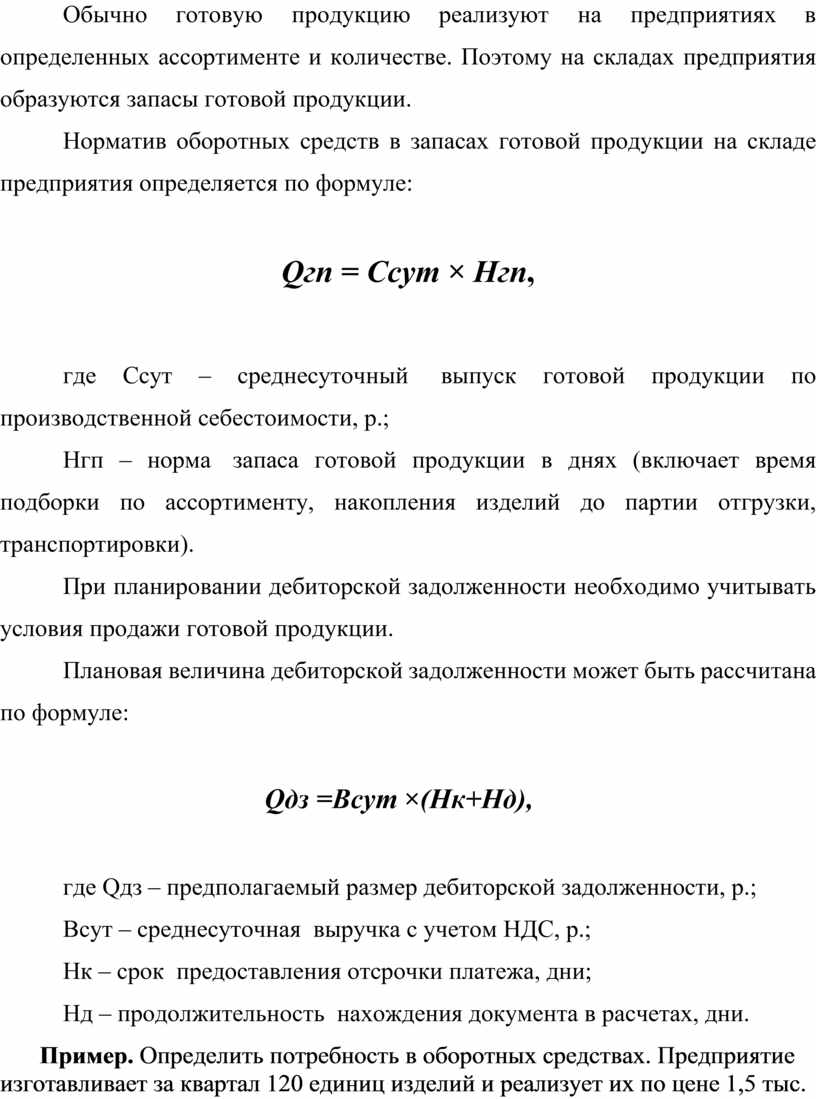

Обычно готовую продукцию реализуют на предприятиях в определенных ассортименте и количестве. Поэтому на складах предприятия образуются запасы готовой продукции.

Норматив оборотных средств в запасах готовой продукции на складе предприятия определяется по формуле:

Qгп = Ссут × Нгп,

где Ссут – среднесуточный выпуск готовой продукции по производственной себестоимости, р.;

Нгп – норма запаса готовой продукции в днях (включает время подборки по ассортименту, накопления изделий до партии отгрузки, транспортировки).

При планировании дебиторской задолженности необходимо учитывать условия продажи готовой продукции.

Плановая величина дебиторской задолженности может быть рассчитана по формуле:

Qдз =Всут ×(Нк+Нд),

где Qдз – предполагаемый размер дебиторской задолженности, р.;

Всут – среднесуточная выручка с учетом НДС, р.;

Нк – срок предоставления отсрочки платежа, дни;

Нд – продолжительность нахождения документа в расчетах, дни.

Пример. Определить потребность в оборотных средствах. Предприятие изготавливает за квартал 120 единиц изделий и реализует их по цене 1,5 тыс. р. за штуку. Затраты на производство одного изделия составляют 1 тыс. р., из них 40 % составляют затраты на основные материалы.

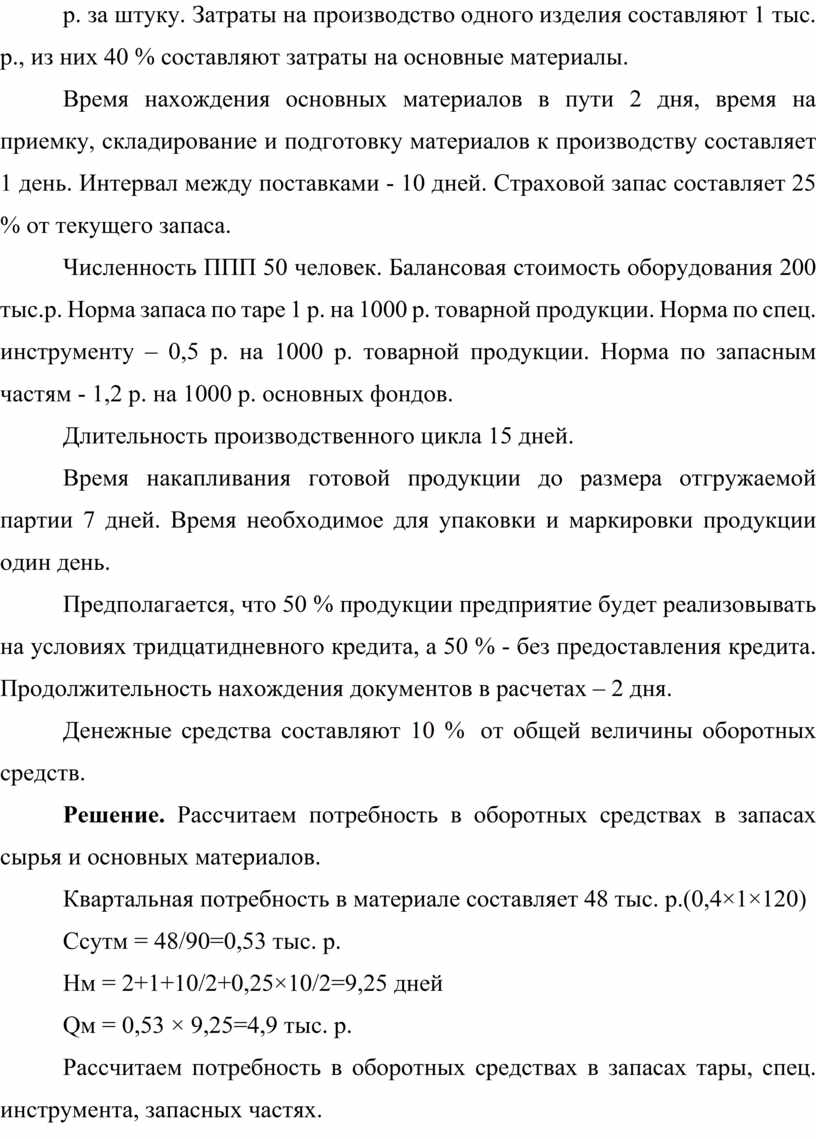

Время нахождения основных материалов в пути 2 дня, время на приемку, складирование и подготовку материалов к производству составляет 1 день. Интервал между поставками - 10 дней. Страховой запас составляет 25 % от текущего запаса.

Численность ППП 50 человек. Балансовая стоимость оборудования 200 тыс.р. Норма запаса по таре 1 р. на 1000 р. товарной продукции. Норма по спец. инструменту – 0,5 р. на 1000 р. товарной продукции. Норма по запасным частям - 1,2 р. на 1000 р. основных фондов.

Длительность производственного цикла 15 дней.

Время накапливания готовой продукции до размера отгружаемой партии 7 дней. Время необходимое для упаковки и маркировки продукции один день.

Предполагается, что 50 % продукции предприятие будет реализовывать на условиях тридцатидневного кредита, а 50 % - без предоставления кредита. Продолжительность нахождения документов в расчетах – 2 дня.

Денежные средства составляют 10 % от общей величины оборотных средств.

Решение. Рассчитаем потребность в оборотных средствах в запасах сырья и основных материалов.

Квартальная потребность в материале составляет 48 тыс. р.(0,4×1×120)

Ссутм = 48/90=0,53 тыс. р.

Нм = 2+1+10/2+0,25×10/2=9,25 дней

Qм = 0,53 × 9,25=4,9 тыс. р.

Рассчитаем потребность в оборотных средствах в запасах тары, спец. инструмента, запасных частях.

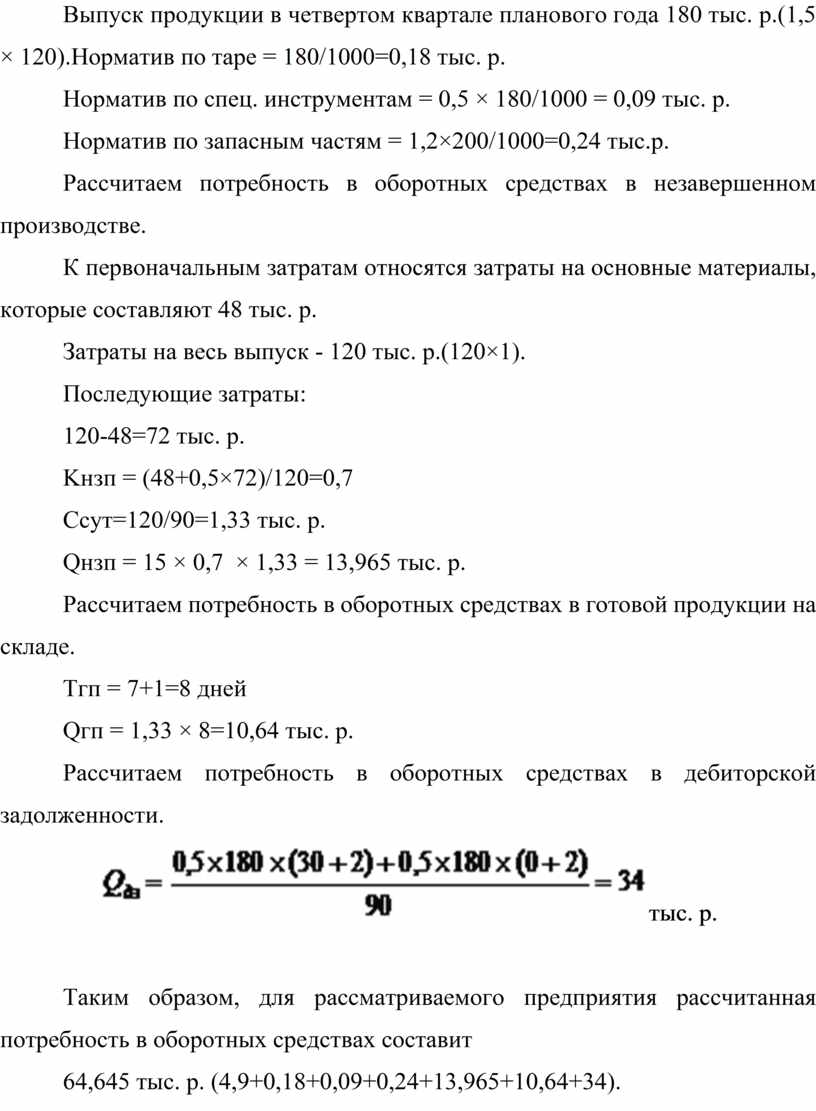

Выпуск продукции в четвертом квартале планового года 180 тыс. р.(1,5 × 120).Норматив по таре = 180/1000=0,18 тыс. р.

Норматив по спец. инструментам = 0,5 × 180/1000 = 0,09 тыс. р.

Норматив по запасным частям = 1,2×200/1000=0,24 тыс.р.

Рассчитаем потребность в оборотных средствах в незавершенном производстве.

К первоначальным затратам относятся затраты на основные материалы, которые составляют 48 тыс. р.

Затраты на весь выпуск - 120 тыс. р.(120×1).

Последующие затраты:

120-48=72 тыс. р.

Kнзп = (48+0,5×72)/120=0,7

Ссут=120/90=1,33 тыс. р.

Qнзп = 15 × 0,7 × 1,33 = 13,965 тыс. р.

Рассчитаем потребность в оборотных средствах в готовой продукции на складе.

Тгп = 7+1=8 дней

Qгп = 1,33 × 8=10,64 тыс. р.

Рассчитаем потребность в оборотных средствах в дебиторской задолженности.

тыс. р.

тыс. р.

Таким образом, для рассматриваемого предприятия рассчитанная потребность в оборотных средствах составит

64,645 тыс. р. (4,9+0,18+0,09+0,24+13,965+10,64+34).

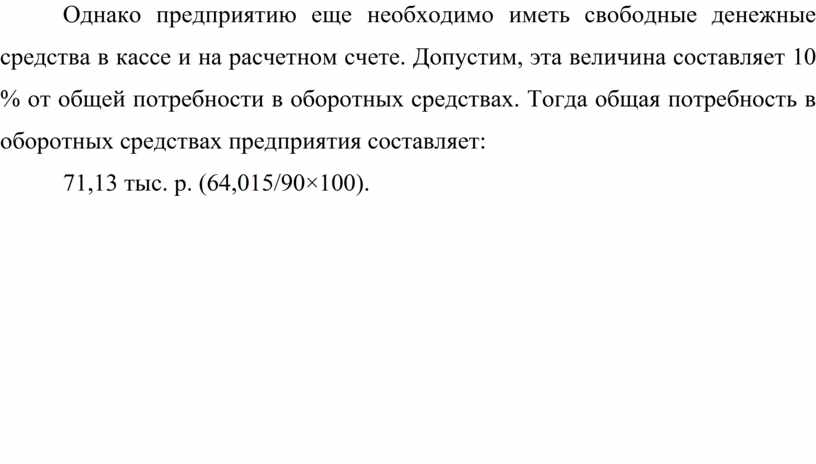

Однако предприятию еще необходимо иметь свободные денежные средства в кассе и на расчетном счете. Допустим, эта величина составляет 10 % от общей потребности в оборотных средствах. Тогда общая потребность в оборотных средствах предприятия составляет:

71,13 тыс. р. (64,015/90×100).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.