Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Аккредитивная форма расчетов.

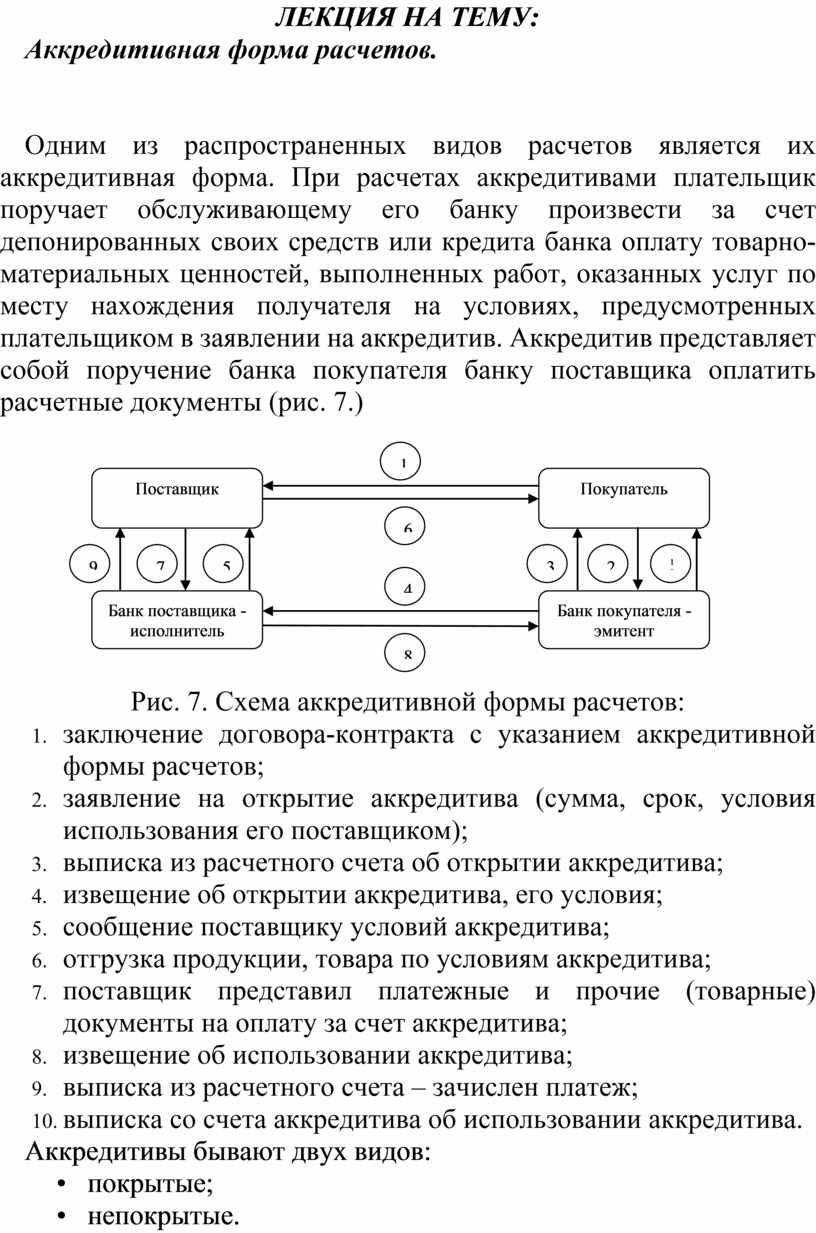

Одним из распространенных видов расчетов является их аккредитивная форма. При расчетах аккредитивами плательщик поручает обслуживающему его банку произвести за счет депонированных своих средств или кредита банка оплату товарно-материальных ценностей, выполненных работ, оказанных услуг по месту нахождения получателя на условиях, предусмотренных плательщиком в заявлении на аккредитив. Аккредитив представляет собой поручение банка покупателя банку поставщика оплатить расчетные документы (рис. 7.)

|

|

Рис. 7. Схема аккредитивной формы расчетов:

1. заключение договора-контракта с указанием аккредитивной формы расчетов;

2. заявление на открытие аккредитива (сумма, срок, условия использования его поставщиком);

3. выписка из расчетного счета об открытии аккредитива;

4. извещение об открытии аккредитива, его условия;

5. сообщение поставщику условий аккредитива;

6. отгрузка продукции, товара по условиям аккредитива;

7. поставщик представил платежные и прочие (товарные) документы на оплату за счет аккредитива;

8. извещение об использовании аккредитива;

9. выписка из расчетного счета – зачислен платеж;

10. выписка со счета аккредитива об использовании аккредитива.

Аккредитивы бывают двух видов:

• покрытые;

• непокрытые.

Аккредитив называют покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Расходы по оплате услуг банка за обслуживание аккредитива могут списываться на увеличение стоимости приобретенных материальных ценностей (на счета 08, 10, 41 и т. д.), только если расчеты с поставщиком осуществляются с использованием этого аккредитива. В других случаях эти расходы учитываются в составе прочих расходов (счет 91/2). Аккредитив называют непокрытым, если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства покупателя остаются в обороте до момента списания их банком. Сумма, на которую открыт аккредитив, на счете 55 не отражается. Для ее учета применяется счет 009.

При открытии непокрытого аккредитива делают запись по дебету забалансового счета 009 «Обеспечение обязательств и платежей выданные». Использование непокрытого аккредитива отражают по кредиту счета 009. Оплата счетов поставщика отражается проводкой: Д-т 60 (76) К-т 51 (52).

В тех случаях, когда поставщик товара, материалов сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится перечислять деньги, аккредитивная форма расчета является удобным способом разрешения конфликта. Аккредитив может быть предназначен только для расчетов с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком. Обычно этот срок не более 45 дней. Учет операций при аккредитивной форме расчетов ведется на счете 55 «Специальные счета в банках» — активный, балансовый, денежный, субсчет 55/1 «Аккредитивы».

Пример 3.

Отразить на счетах операции:

У покупателя:

1) Депонируется сумма средств на открытие аккредитива за счет:

собственных средств покупателя: Д-т 55/1- К-т 51;

краткосрочного кредита: Д-т 55/1 К-т 66.

2) Оплачены материалы за счет аккредитива: Д-т 60 К-т 55/1.

3) Остаток неиспользованного аккредитива направлен на уменьшение задолженности перед банком: Д-т 66 К-т 55/1.

4) Поступили ТМЦ, оплаченные с аккредитива: Д-т 10 К-т 60.

5) Закрыт аккредитивный счет: Д-т 51 К-т 55/1.

У поставщика:

6) Отгружена продукция покупателю, оплаченная с аккредитива: Д-т 62 К-т 90.

7) Зачислены на расчетный счет средства в оплату отгруженной продукции: Д-т 51 К-т 62.

Расчеты по аккредитивам и особым счетам учитываются на счете 55 «Специальные счета в банках», субсчет 55/1 «Аккредитивы». Аналитический и синтетический учет этих расчетов организуется в журнале-ордере № 3 на основании выписок банка.

Расчеты чеками. Расчетный чек — письменное поручение банку перечислить со счета чекодателя указанную в чеке сумму.

Чековые книжки организации могут получить в своем банке (рис. 8). Чеки действительны в течение 10 дней, не считая даты выписки. К оплате принимаются чеки на различные суммы,

Выдавая чековую книжку, банк должен указать лимит, на который можно выписывать чеки; лимит устанавливает организация, а срок использования — банк (не более 6 месяцев).

Чекодатель — лицо, выписавшее чек. Лицо, получившее чек, называется чекодержателем.

Учет выдачи чековых книжек ведется на счете 55/2.

|

|

Рис. 8. Схема расчетов чеками:

1. заявление на покупку чековой книжки;

2. выдача чековой книжки с депонированием лимитированной суммы;

3. передача товара, отгрузка продукции;

4. передача чека в оплату товара или услуг;

5. документы на оплату и реестр чеков;

6. зачисление средств на расчетный счет поставщика, передача документов банку покупателя;

7. выписка из счета депонированных сумм.

Пример 4.

Отразить на счетах операции по расчетам чеками:

1) Депонируются средства на покупку чековой книжки: Д-т 55/2 К-т 51.

2) Выдана подотчетному лицу чековая книжка: Д-т 71 К-т 55/2.

3) Поступили материалы, оплаченные чеком: Д-т 10 К-т 60.

4) Утвержден отчет экспедитора о приобретении материалов: Д-т 55/2 К-т 71.

5) Получен к оплате и оплачен чек за приобретение материалов: Д-т 60 К-т 55/2.

6) Остаток неиспользованных средств зачислен на расчетный счет: Д-т 51 К-т 55/2.

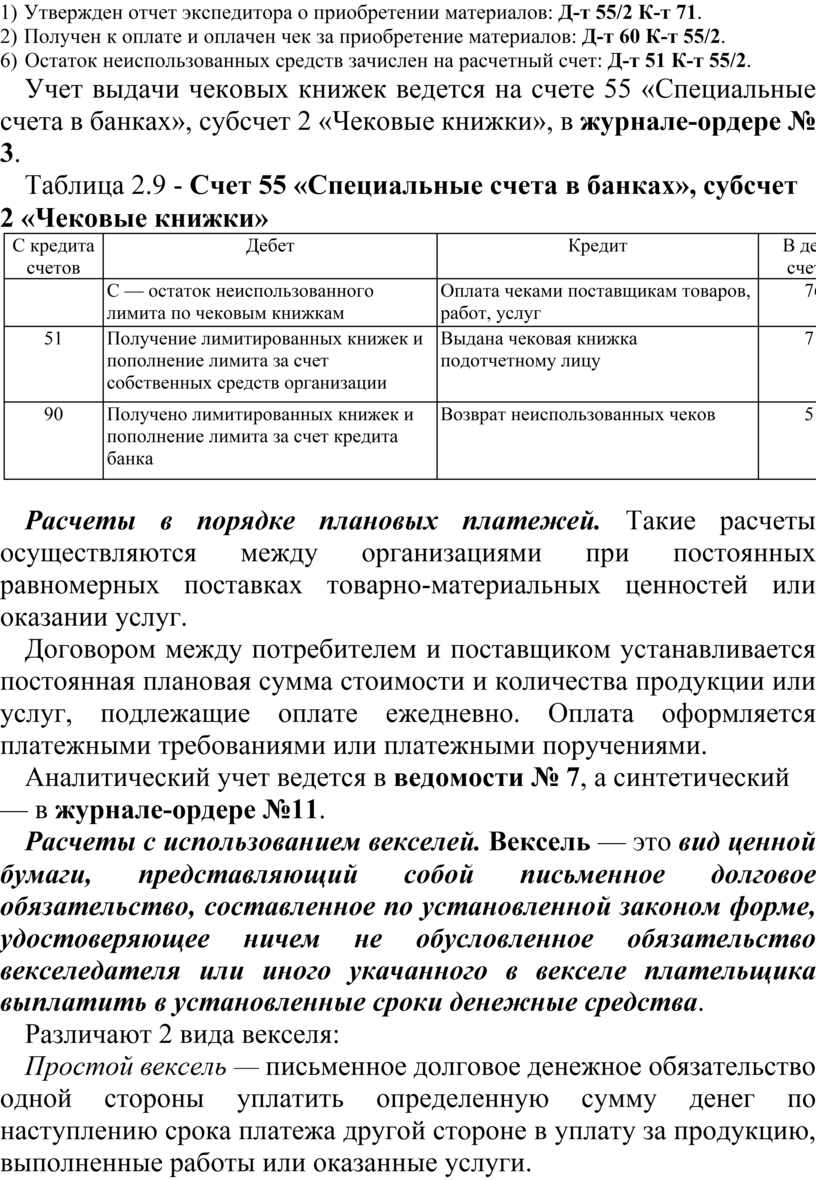

Учет выдачи чековых книжек ведется на счете 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», в журнале-ордере № 3.

Таблица 2.9 - Счет 55 «Специальные счета в банках», субсчет 2 «Чековые книжки»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — остаток неиспользованного лимита по чековым книжкам |

Оплата чеками поставщикам товаров, работ, услуг |

76 |

|

51 |

Получение лимитированных книжек и пополнение лимита за счет собственных средств организации |

Выдана чековая книжка подотчетному лицу |

71 |

|

90 |

Получено лимитированных книжек и пополнение лимита за счет кредита банка |

Возврат неиспользованных чеков |

51 |

Расчеты в порядке плановых платежей. Такие расчеты осуществляются между организациями при постоянных равномерных поставках товарно-материальных ценностей или оказании услуг.

Договором между потребителем и поставщиком устанавливается постоянная плановая сумма стоимости и количества продукции или услуг, подлежащие оплате ежедневно. Оплата оформляется платежными требованиями или платежными поручениями.

Аналитический учет ведется в ведомости № 7, а синтетический — в журнале-ордере №11.

Расчеты с использованием векселей. Вексель — это вид ценной бумаги, представляющий собой письменное долговое обязательство, составленное по установленной законом форме, удостоверяющее ничем не обусловленное обязательство векселедателя или иного укачанного в векселе плательщика выплатить в установленные сроки денежные средства.

Различают 2 вида векселя:

Простой вексель — письменное долговое денежное обязательство одной стороны уплатить определенную сумму денег по наступлению срока платежа другой стороне в уплату за продукцию, выполненные работы или оказанные услуги.

Переводной вексель (тратта) — выписывается кредитором и содержит приказ дебитору уплатить указанную в векселе сумму третьему лицу или предъявителю векселя.

С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, выполняя функцию кредитно-расчетного документа. Для ускорения процесса оборота средств векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом процента в пользу банка.

Выдача ссуды под вексель:

Д-т 51, 52 К-т 66, 67 — на величину полученного кредита.

Д-т 91 К-т 66,67 — на сумму процентов за кредит.

После оплаты векселя плательщиком делается запись: Д-т 66, 67 К-т 62 — векселя полученные. Если плательщик по векселю не выполняет в установленный срок своих обязательств, векселедержатель обязан возвратить деньги, полученные от банка: Д-т 66, 67, К-т 51.

Учет расчетов векселями у векселедателя

Векселедатель осуществляет учет выданных векселей на счете 60 (субсчет «Векселя выданные») в сумме, указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг. Сумму процентов, причитающихся к уплате по векселю, в зависимости от конкретного содержания хозяйственной операции векселедатель отражает по дебету счетов производственных запасов, затрат на производство и т.п.

Учет расчетов векселями у векселедержателя

Организация — получатель денег по векселю при получении векселя на сумму, указанную в нем, отражает по дебету счета 62 (субсчет «Векселя полученные») в корреспонденции с кредитом счета 90 «Продажи».

Поступление средств по векселю отражается по дебету счетов учета денежных средств и кредиту счета 62, субсчет «Векселя полученные».

Разница между суммой, указанной в векселе, и суммой задолженности за поставленную продукцию, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счета 91 «Прочие доходы и расходы».

Пример 5.

ООО «Искра» выдает ЗАО «Ореол» вексель номинальной стоимостью 150 000 руб. за материалы стоимостью 118 000 руб. (в том числе НДС — 18 000 руб.). Через два месяца ЗАО «Ореол» предъявило вексель к оплате ООО «Искра» и погасило задолженность по векселю.

При поступлении материалов в учете ООО «Искра» были сделаны проводки: Д-т 10 К-т 60, субсчет «Векселя выданные» — 100 000 руб. — оприходованы материалы;

Д-т 19 К-т 60, субсчет «Векселя выданные» — 18 000 руб. — учтен НДС;

Д-т 10 К-т 60, субсчет «Векселя выданные» — 32 000 руб. — отражена разница между стоимостью товара и номиналом векселя.

После оплаты векселя:

Д-т 60 К-т 51 — 150 000 руб. — оплачен вексель;

Д-т 68 К-т 19 — 18 000 руб. — возмещен из бюджета НДС по оприходованным и оплаченным материалам.

В бухгалтерском учете ЗАО «Ореол» будут сделаны записи:

Д-т 62 К-т 90 — 118 000 руб.;

Д-т 90 К-т 76, субсчет «Расчеты по неоплаченному НДС» — 18 000 руб. — начислен НДС;

Д-т 62 К-т 91 — 32 000 руб. — отражена разница между стоимостью товара и номинальной стоимостью векселя;

Д-т 91 К-т 76, субсчет «Расчеты по неоплаченному НДС» — 4881 руб. (32 000 х 18% : 118%) — начислен НДС;

Д-т 51 К-т 62 — 150 000 руб. — получена оплата по векселю;

Д-т 76 К-т 68 — 22 881 руб. — отражена задолженность перед бюджетом по НДС.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.