Поделиться

Аналитические показатели для оценки дебиторской задолженности

Состояние маркетинговой работы и менеджмента с покупателями и другими юридическими и физическими лицами характеризуется наличием дебиторской задолженности, оказывает существенное на устойчивость финансового состояния предприятия.

Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту неоправданной дебиторской задолженности, а, следовательно, к нестабильности финансового состояния предприятия.

Дебиторская задолженность имеет значительный удельный вес в составе текущих активов и влияет на финансовое состояние предприятия. Значение анализа дебиторской задолженности особенно возрастает в период инфляции, когда иммобилизация собственных оборотных активов становится очень невыгодной.

В ходе написания дипломной работы был произведен внутренний анализ расчетов с дебиторами и состояния дебиторской задолженности. Источником анализа стали баланс предприятия, примечания к финансовой отчетности, а также данные аналитического учета.

В ООО «Галактика» расчеты с физическими лицами осуществляются в основном денежной наличностью, а с юридическими лицами - в безналичном порядке. Безналичные расчеты осуществляются через учреждения банков и регламентируются инструкцией ЦРБ ДНР № 177-IHC от 06.05.2017 «О регистрации расчетных операций при осуществлении наличных и (или) безналичных расчетов».

В ООО «Галактика» применяются следующие платежные инструменты при безналичных расчетах: платежные поручения, расчетные чеки, банковские платежные карточки.

Прежде чем ООО «Галактика» начинает сотрудничать с тем или иным покупателем, (это касается оптовых покупателей), то с ними заключается договор, в котором оговорены все права и обязанности обеих сторон. Договор обязывает одну кредитора – предоставить определенные виды продукции либо выполнить работы и услуги, а другую дебитора оплатить в установленные договором сроки, выполненные первой стороной обязательства.

В договоре указываются наименования и адреса сторон, предмет договора (наименование и количество товара), цена, условия и сроки поставки, порядок и сроки расчетов, форс-мажор, ответственность сторон за нарушение условий договорных обязательств и др.

Недостатком безналичных расчетов ООО «Галактика» является отсутствие расчетов вексельной и аккредитивной формы.

Система аналитических показателей для оценки дебиторской задолженности рассмотрена в таблице 21

Таблица 1 – Аналитические показатели для оценки дебиторской задолженности

|

Показатели |

Алгоритм расчета |

Условные обозначения |

|

1 |

2 |

3 |

|

1. Степень выполнения плана (%) |

% ДЗ = |

ДЗфакт - фактический размер дебиторской задолженности; ДЗпл. - размер дебиторской задолженности по плану |

|

2. Абсолютное отклонение (∆ДЗ) |

(∆ДС) = |

ДЗфакт - фактический размер дебиторской задолженности; ДЗпл. - размер дебиторской задолженности по плану |

|

3. Абсолютный прирост (∆ДЗ’) |

(∆ДЗ’) = ДЗ отч.г, - ДЗ пр.г, |

ДЗ отч.г, - дебиторская задолженность отчетного года; ДЗ пр.г, - дебиторская задолженность прошлого года |

|

4. Темп изменения (ТИ) |

ТИ = |

ДЗ отч.г, - дебиторская задолженность отчетного года; ДЗ пр.г, - дебиторская задолженность прошлого года |

Продолжение таблицы 1

|

5. Удельный вес элементов дебиторской задолженности (d) |

d= |

ДЗi – сумма отдельного вида дебиторской задолженности ДЗ общ – общая сумма дебиторской задолженности |

|

6.Оборачиваемость дебиторской задолженности (Од)

|

Од = |

В – выручка от реализации продукции; ДЗср. – средняя дебиторская задолженность |

|

7. Период погашения дебиторской задолженности (Пд) |

Пд = |

Од – оборачиваемость дебиторской задолженности |

|

8. Доля дебиторской задолженности в общем объеме текущих активов (ДЗа) |

ДЗа = |

Nа – текущие активы (2+3 раздел актива баланса). |

|

9. Отношение средней величины дебиторской задолженности к выручке от реализации (Дз) |

Дз = |

В – выручка от реализации продукции; ДЗср. – средняя дебиторская задолженность |

|

10. Доля сомнительной дебиторской задолженности в общем объеме задолженности (dДЗс) |

dДЗс = |

ДЗ общ – общая сумма дебиторской задолженности ДЗс – сумма сомнительной дебиторской задолженности |

|

11. Отношение дебиторской задолженности к кредиторской задолженности (ДЗкз) |

ДЗкз = |

ДЗ – сумма дебиторской задолженности КЗ – сумма кредиторской задолженности |

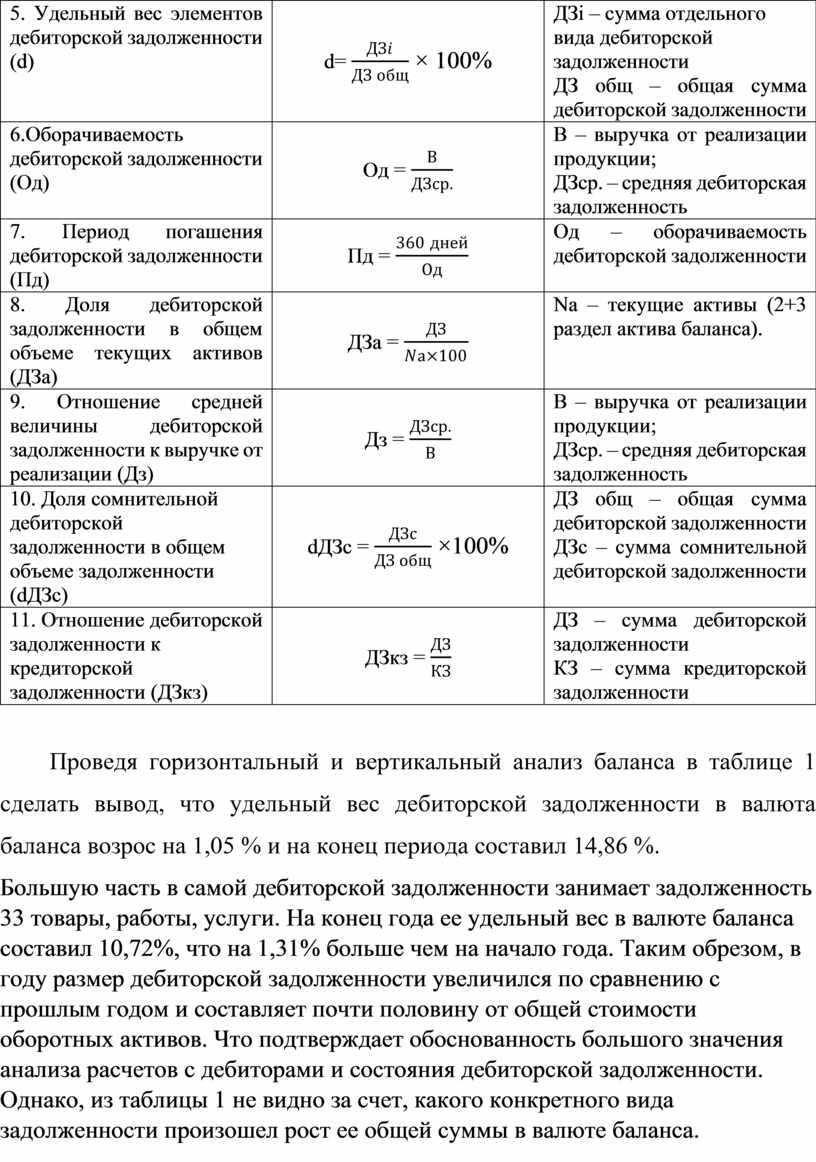

Проведя горизонтальный и вертикальный анализ баланса в таблице 1 сделать вывод, что удельный вес дебиторской задолженности в валюта баланса возрос на 1,05 % и на конец периода составил 14,86 %.

Большую часть в самой дебиторской задолженности занимает задолженность 33 товары, работы, услуги. На конец года ее удельный вес в валюте баланса составил 10,72%, что на 1,31% больше чем на начало года. Таким обрезом, в году размер дебиторской задолженности увеличился по сравнению с прошлым годом и составляет почти половину от общей стоимости оборотных активов. Что подтверждает обоснованность большого значения анализа расчетов с дебиторами и состояния дебиторской задолженности. Однако, из таблицы 1 не видно за счет, какого конкретного вида задолженности произошел рост ее общей суммы в валюте баланса.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.