Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Документальное оформление и учет операций на расчетных счетах.

Все временно свободные денежные средства организации, за исключением наличных денег в кассе, должны храниться на ее расчетном счете, открываемом в отделении банка. На расчетный счет предприятия зачисляются выручка за реализованную продукцию (работы, услуги) от покупателей, заказчиков и другие поступления. Наличные деньги для зачисления на расчетный счет (выручка от реализации продукции, работ, услуг, не выданная заработная плата и др.) банк принимает от представителя владельца счета.

Банк контролирует операции, совершаемые по расчетному счету. В частности, проверяет, не проводит ли предприятие-владелец счета операции, не соответствующие характеру его деятельности, предусмотренной уставом, нарушающие установленный порядок использования средств или правил расчетов.

Порядок открытия расчетного счета. Для открытия расчетного счета предприятие представим и учреждение банка:

• заявление установленной формы об открытии счета;

• копии устава предприятия и учредительного договора, заверенные нотариально;

• копию свидетельства о государственной регистрации юридического лица, заверенную нотариально;

• свидетельство о постановке на учет в ФНС органе;

• копию справки о присвоении статистических кодов;

• карточку с образцами Подписей руководителя, заместителя руководителя и главного бухгалтера предприятия и оттиском печати предприятия по установленной форме, заверенную нотариально;

• приказ о вступлении руководителя в должность;

• приказ о назначении главного бухгалтера;

• выписка из единого государственного реестра юридических лиц (копия);

• копия паспорта руководителя.

Право первой подписи на банковских документах принадлежит руководителю предприятия или его заместителю, а второй — главному бухгалтеру или его заместителю.

Наличные расчеты. Все операции по расчетному счету банк проводит с согласия владельца или на основании его распоряжений (документов установленной формы).

Наличные деньги с расчетного счета выдаются предприятию (на оплату труда, пособий по временной нетрудоспособности, премий, на командировочные, представительские и хозяйственные расходы, на приобретение горюче-смазочных материалов) на основании чеков. Денежный чек представляет собой распоряжение предприятия банку выдать указанную в нем сумму наличных денег с его расчетного счета.

Чеки подписывают лица, которым предоставлено право первой и второй подписи по счету, и скрепляют печатью предприятия. Какие-либо исправления в чеках не допускаются.

Наличные деньги банк принимает на расчетный счет предприятия по объявлению на взнос наличными — письменному приказу владельца счета. Объявление заполняют в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка за услуги, депонированная заработная плата и др.).

Формы безналичных расчетов за товарно-материальные ценности. Большинство расчетов между организациями производится безналично. Безналичные перечисления ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (расчетных, кредитных и др.), заменяющих наличные деньги в обороте. Поэтому обязательным посредником при этом будет выступать банк как плательщика, так и получателя.

Согласно Положениям о безналичных расчетах в Российской Федерации Банка России от 3 октября 2002 г. Л 211 с изм. от 3 марта 2003 г., организации используют следующие формы и способы расчетов: платежные поручения, платежные требования, посредством аккредитивов и особых счетов, в порядке плановых платежей, расчетные чеки, пластиковые карты, инкассовые поручения.

Выбранная партнерами форма расчетов обычно фиксируется в договорах по приобретению материальных ценностей, выполнению работ и услуг или их реализации. Выбор наиболее рациональной формы расчетов позволяет сократить разрыв между временем отгрузки и зачисления платежа или временем получения ценностей, работ, услуг и списания денежных средств за них. Это способствует ликвидации необоснованной кредиторской задолженности.

При любой форме расчетов банк выступает посредником между организациями-партнерами. Однако необходимо отметить, что любая из указанных форм в первую очередь защищает интересы владельца денежных средств — плательщика, так как только с его согласия (акцепта) или по его поручению банк имеет право на списание денежных средств (за исключением безакцептного списания или получения банковских ссуд и процентов).

Обо всех изменениях расчетного счета учреждение банка извещает своего клиента (предприятие) выписками из расчетного счета.

К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Выписка из расчетного счета — второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятия, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту.

Выписка банка заменяет собой регистр аналитического учета по расчетному Счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом «погашено». Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76/2 «Расчеты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписки против сумм операции и в документах проставляются коды счетов, корреспондирующих со счетом 51 «Расчетные счета», а на документах указывается еще и порядковый номер его записи в выписке. Проверка и обработка выписок должны производиться в день их получения.

Полученная из банка выписка проверяется и обрабатывается; собираются все оправдательные документы, проставляются корреспондирующие счета справа от соответствующей суммы и порядковые номера приложенных оправдательных документов — слева. Выписка банка сшивается с оправдательными документами и служит для составления журнала-ордера № 2 и ведомости № 2 по счету 51 « Расчетные счета».

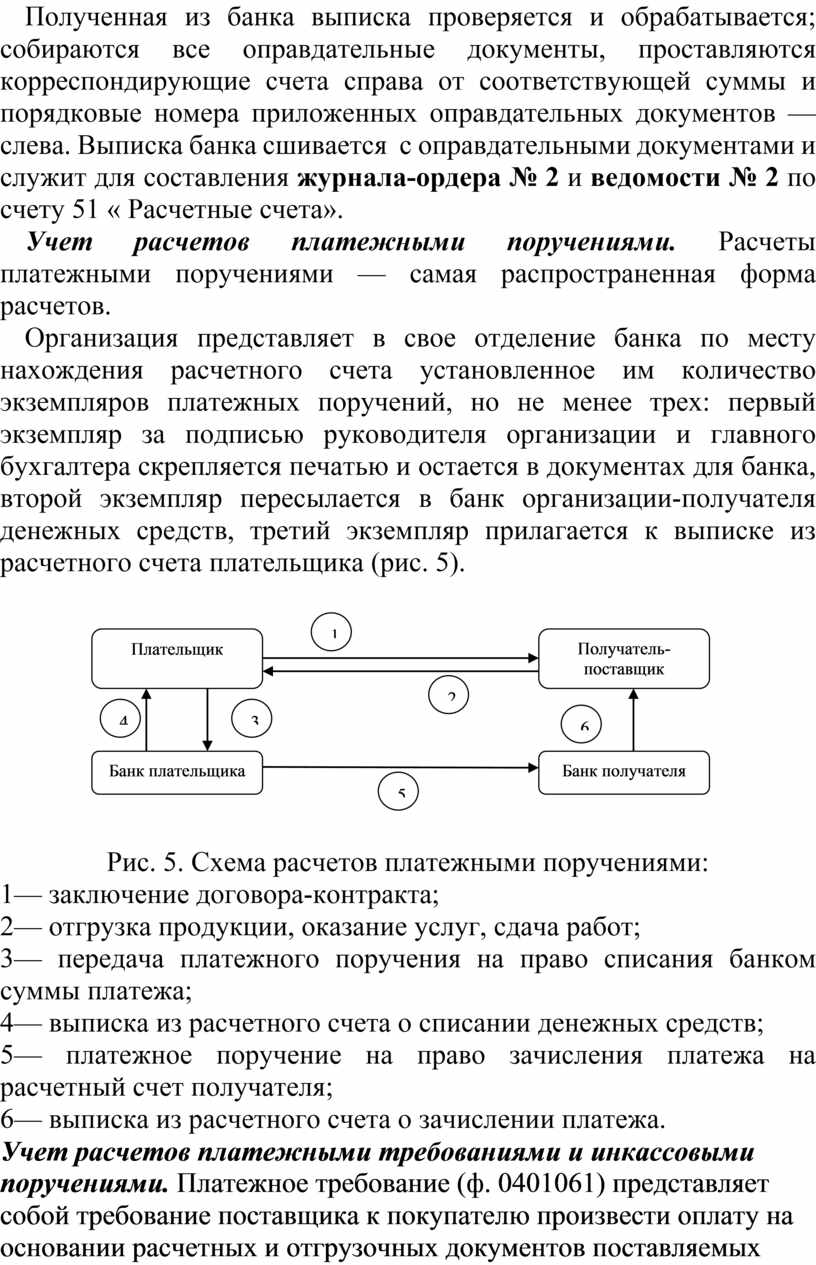

Учет расчетов платежными поручениями. Расчеты платежными поручениями — самая распространенная форма расчетов.

Организация представляет в свое отделение банка по месту нахождения расчетного счета установленное им количество экземпляров платежных поручений, но не менее тpеx: первый экземпляр за подписью руководителя организации и главного бухгалтера скрепляется печатью и остается в документах для банка, второй экземпляр пересылаетcя в банк организации-получателя денежных средств, третий экземпляр прилагается к выписке из расчетного счета плательщика (рис. 5).

|

|

Рис. 5. Схема расчетов платежными поручениями:

1— заключение договора-контракта;

2— отгрузка продукции, оказание услуг, сдача работ;

3— передача платежного поручения на право списания банком суммы платежа;

4— выписка из расчетного счета о списании денежных средств;

5— платежное поручение на право зачисления платежа на расчетный счет получателя;

6— выписка из расчетного счета о зачислении платежа.

Учет расчетов платежными требованиями и инкассовыми поручениями. Платежное требование (ф. 0401061) представляет собой требование поставщика к покупателю произвести оплату на основании расчетных и отгрузочных документов поставляемых товарно-материальных ценностей, выполненных работ и оказанных услуг.

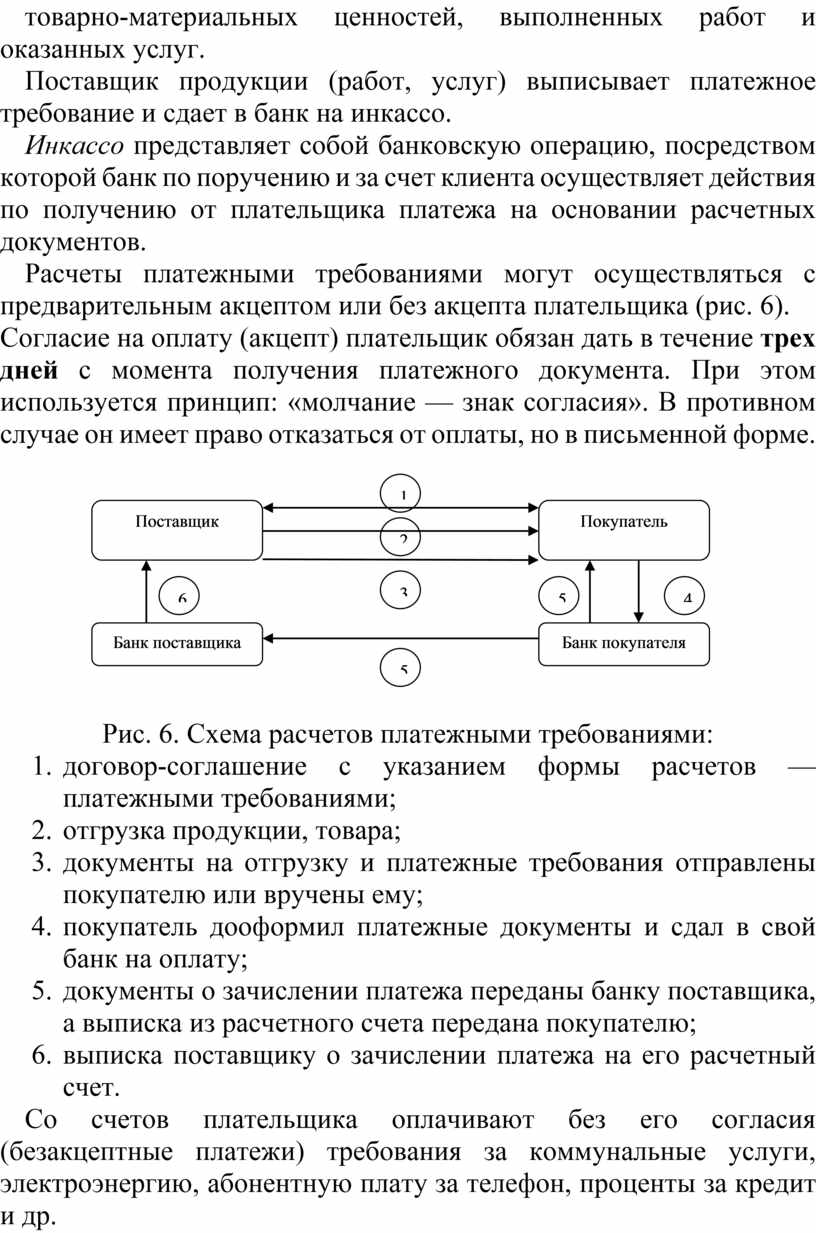

Поставщик продукции (работ, услуг) выписывает платежное требование и сдает в банк на инкассо.

Инкассо представляет собой банковскую операцию, посредством которой банк по поручению и за счет клиента осуществляет действия по получению от плательщика платежа на основании расчетных документов.

Расчеты платежными требованиями могут осуществляться с предварительным акцептом или без акцепта плательщика (рис. 6).

Согласие на оплату (акцепт) плательщик обязан дать в течение трех дней с момента получения платежного документа. При этом используется принцип: «молчание — знак согласия». В противном случае он имеет право отказаться от оплаты, но в письменной форме.

|

|

Рис. 6. Схема расчетов платежными требованиями:

1. договор-соглашение с указанием формы расчетов — платежными требованиями;

2. отгрузка продукции, товара;

3. документы на отгрузку и платежные требования отправлены покупателю или вручены ему;

4. покупатель дооформил платежные документы и сдал в свой банк на оплату;

5. документы о зачислении платежа переданы банку поставщика, а выписка из расчетного счета передана покупателю;

6. выписка поставщику о зачислении платежа на его расчетный счет.

Со счетов плательщика оплачивают без его согласия (безакцептные платежи) требования за коммунальные услуги, электроэнергию, абонентную плату за телефон, проценты за кредит и др.

В бухгалтерском учете следует различать порядок учета операций у поставщика, предъявившего требование, и плательщика, получающего материальные ценности, платящего за товар.

У поставщика учитывается факт реализации продукции:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи» в сумме договорной стоимости, указанной в платежном требовании, счет-фактуре.

По мере зачисления платежа согласно выписке банка из расчетного счета:

Д-т 51 «Расчетные счета», 52 «Валютные счета» К-т 62 «Расчеты с покупателями и заказчиками» в сумме договорной стоимости. У покупателя учитывается факт приобретения материальных ценностей (акцепт платежного требования):

Д-т 10 «Материалы», Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 60 «Расчеты с поставщиками и подрядчиками».

Согласно выписке банка из расчетного счета:

Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета», 52 «Валютные счета».

Инкассовое поручение (ф. 0401071) является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

• для взыскания денежных средств, в соответствии с законодательством, контролирующими органами;

• для взыскания по исполнительным документам;

• для списания денежных средств по договору с банком, предусматривающему право на списание денег со счета плательщика без его распоряжения.

Характеристика и назначение специальных счетов в банке. Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах.

Aналитический и синтетический учет операций по счету 55 «Специальные счета в банках» организуются в журнале-ордере № 3 на основании выписок банка по лицевым и специальным субсчетам.

Таблица 2.8 - Счет 55 «Специальные счета в банках»

|

Дебет |

Кредит |

|

С – остаток неиспользованных аккредитивов, средств на чековых книжках и др. |

Оплачены расходы или задолженность поставщикам посредством аккредитива, чековых книжек и банковских карт |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.