Поделиться

Экономическая сущность основных средств предприятия, их классификация

Одной из наиболее важных задач развития предпринимательства в стране является обеспечение производства прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рационально использовать основные средства.

Значения основных средств предприятия как экономической категории объясняется объективно, так как их природа определяется не общественно - экономической формацией или типу экономической системы государства, а реальным процессом формирования предпринимательских структур и механизмом

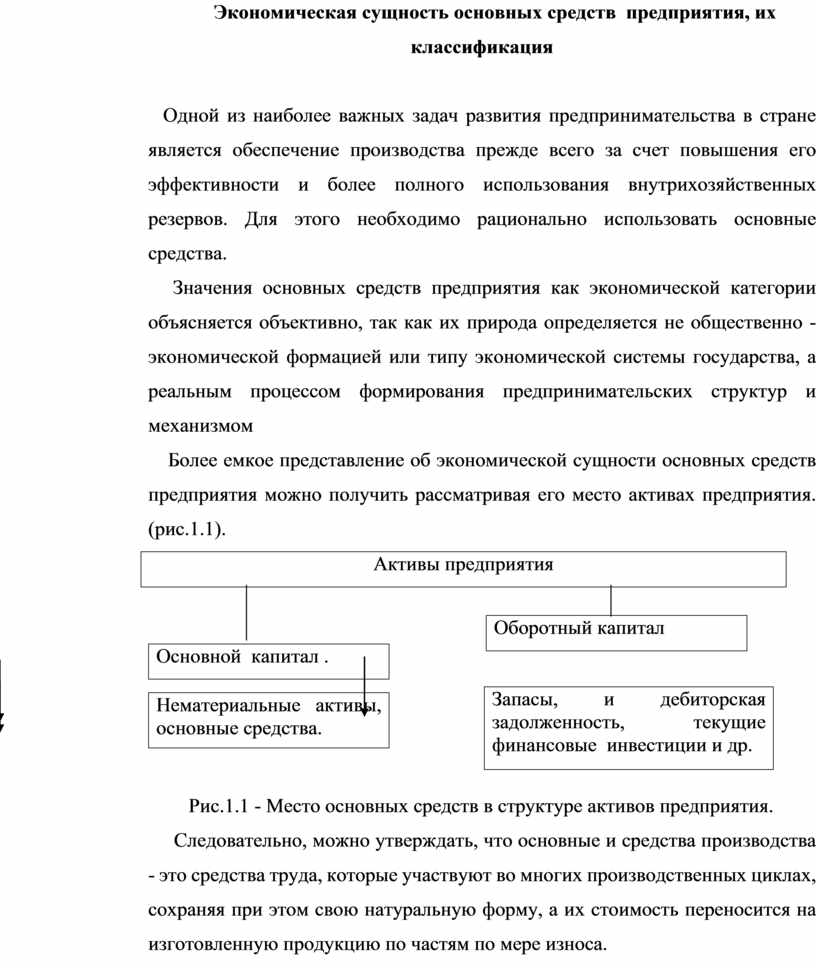

Более емкое представление об экономической сущности основных средств предприятия можно получить рассматривая его место активах предприятия. (рис.1.1).

|

|

|

Основной капитал . |

|

Оборотный капитал |

![]()

![]()

![]()

|

Нематериальные активы, основные средства. |

|

Запасы, и дебиторская задолженность, текущие финансовые инвестиции и др. |

Рис.1.1 - Место основных средств в структуре активов предприятия.

Следовательно, можно утверждать, что основные и средства производства - это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовленную продукцию по частям по мере износа.

В практике учета и планирования воспроизводства основных средств производства используются как денежные, так и натуральные показатели, поскольку основные фонды в производственном процессе выступают не только как носители стоимости, но и как совокупность определенных средств труда.

Методические принципы формирования в бухгалтерском учете информации об основных средствах определены П (С) БУ 7 «Основные средства».

Единицей учета основных средств является объект основных средств.

Объект основных средств - это законченное устройство со всеми приспособлениями для него, или отдельно конструктивно отделен предмет, предназначенный для выполнения отдельных самостоятельных функций, или выделенный комплекс конструктивного объединенных предметов одинакового или различного назначения, имеющих для обслуживания общие приспособления, принадлежности, руководства и единый фундамент, в результате чего каждый предмет может выполнять свои функции, комплекс - определенную работу только в составе комплекса, а не самостоятельно. Но в П (С) БУ № 7 с и разграничения: если один объект основных средств состоит из отдельных частей, в которых разный срок полезного использования (эксплуатации), то каждая из них в бухгалтерском учете может признаться как отдельный объект основных средств.

Объект основных средств является активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть точно определена.

Таким образом, признание основных средств важно для какого - либо предприятия. Можно сказать, что признание - первый этап классификации, ведь именно на этом этапе происходит выделение из множества объектов учета тех, которые соответствуют:

- бухгалтерскому учету - определение понятия «основные средства», в которые применяются правила учета, установленные П (С) БУ №7;

- налоговому учету - определение понятия «основные фонды», учет которых регламентирован ст. 8 Закона о налогообложении прибыли предприятия;

Все вышеизложенное подтверждает необходимость разделения основных средств на группы и подгруппы. Некоторые требования к классификации определены на законодательном уровне. В частности, согласно п. 5 П (С) БУ №7 основные средства делятся на три группы, кроме того данный подход законодательно закреплен в «Методических рекомендациях по бухгалтерскому учету основных средств».

Группа 1 - основные средства (1.1 - земельные участки; 1,2 - капитальные затраты на улучшение земель; 1.3 - Дома, сооружения и передаточные устройства; 1,4 - Оборудование; 1.5 - транспортные средства; 1,6 - Инструменты, приспособления , инвентарь; 1,7 - Рабочая и продуктивный скот; 1,8 - многолетние насаждения; 1,9 - прочие основные средства.)

Группа 2 другие необоротные материальные активы; (2,1 - Библиотечные фонды; 2,2 - малоценные необоротные материальные активы; 2,3 - временные сооружения; 2,4 - природные ресурсы, 2,5 - инвентарная тара; 2,6 - Предметы проката; 2,7 - Другие необоротные материальные активы;

Группа 3 - незавершенные капитальные инвестиции.

В то же время в соответствии с п.п. 8.2.2 ст.8 Закона о налогообложении прибыли предприятий основные фонды с января 2003 года делились на четыре

группы:

Группа 1- здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилых домов и их части (квартиры и места общего пользования , стоимость капитального улучшения земель;

Группа 2 - автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приспособления и комплектующие к ним;

Группа 3 - основные фонды, не включенные в группы 1,2 и 4; Группа 4 - электронно-вычислительные машины, машины для автоматического обновления информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефонов, микрофоны и рации, стоимость которых превышает стоимость малоценных товаров.

Итак, для правильного учета основных средств необходимо, прежде всего, их четко классифицировать.

С 01.04.11 г.. Основные фонды в налоговом учете превратились в основные средства. Новый порядок налогового учета основных средств (именно средств, а не фондов), установленный ст.144 - 146 Налоговом кодексе Украины, достаточно серьезно отличается от привычного нам ранее. Если оценивать его в целом, то стоит отметить попытку законодателя максимально приблизить его к бухгалтерскому учету основных средств, бросается в глаза хотя бы уже по унификации терминов. Заметим, что определение термина «основные средства» п. П. 14.1.138 НКУ не подменяет собой определение, содержащееся в п. П (С) БУ № 7, а является определенным бухгалтерско-налоговым симбиозом. Приведем его.

Итак, согласно Налоговому кодексу Украины основными средствами считаются материальные активы, которые предназначаются налогоплательщиком для использования в собственной хозяйственной деятельности, стоимость которых превышает 2500грн. и постепенно уменьшается в связи с физическим или моральным износом и ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет более одного года (или операционного цикла, если он больше года).

Так, п. 145.1 Налогового кодекса Украины предусмотрено распределение основных средств и других необоротных материальных активов, как и в бухгалтерском учете на 16 групп вместо 4 нынешних. При этом вместо ежеквартальных норм амортизации основных средств установлено минимально допустимые сроки полезного использования основных средств в разрезе каждой из групп.

Учет стоимости амортизируемого ведется по каждому объекту, входящему в состав отдельной группы основных средств, в том числе стоимость ремонта, улучшения таких средств, полученных безвозмездно или предоставленных в оперативный лизинг (аренду), как отдельный объект амортизации ( п. 146.1ПКУ). Амортизацию аналогично бухгалтерским правилам следует начислять ежемесячно на каждый объект основных средств отдельно на протяжении срока его полезного использования (установленного предприятием) до достижения ликвидационной стоимости такого объекта (п. 146.2, п. П. 145.1.4. Настоящего Кодекса).

В современное время нельзя безоговорочно принять сложившуюся по данным бухгалтерского учета остаточную стоимость всех основных средств как начальную величину для ведения налогового учета основных средств по новым правилам. В то же время не получится оттолкнуться и от балансовой стоимости основных фондов, определенной по данным бывшего налогового учета, хотя бы по причине отсутствия индивидуального учета объектов основных фондов, относится к группе 2 - 4. Выход из сложившейся ситуации подсказал сам законодатель и заключается он необходимости проведения первоапрельской инвентаризации.

Классификация основных средств согласно Налоговому кодексу Украины представлена в табл. 1.2.

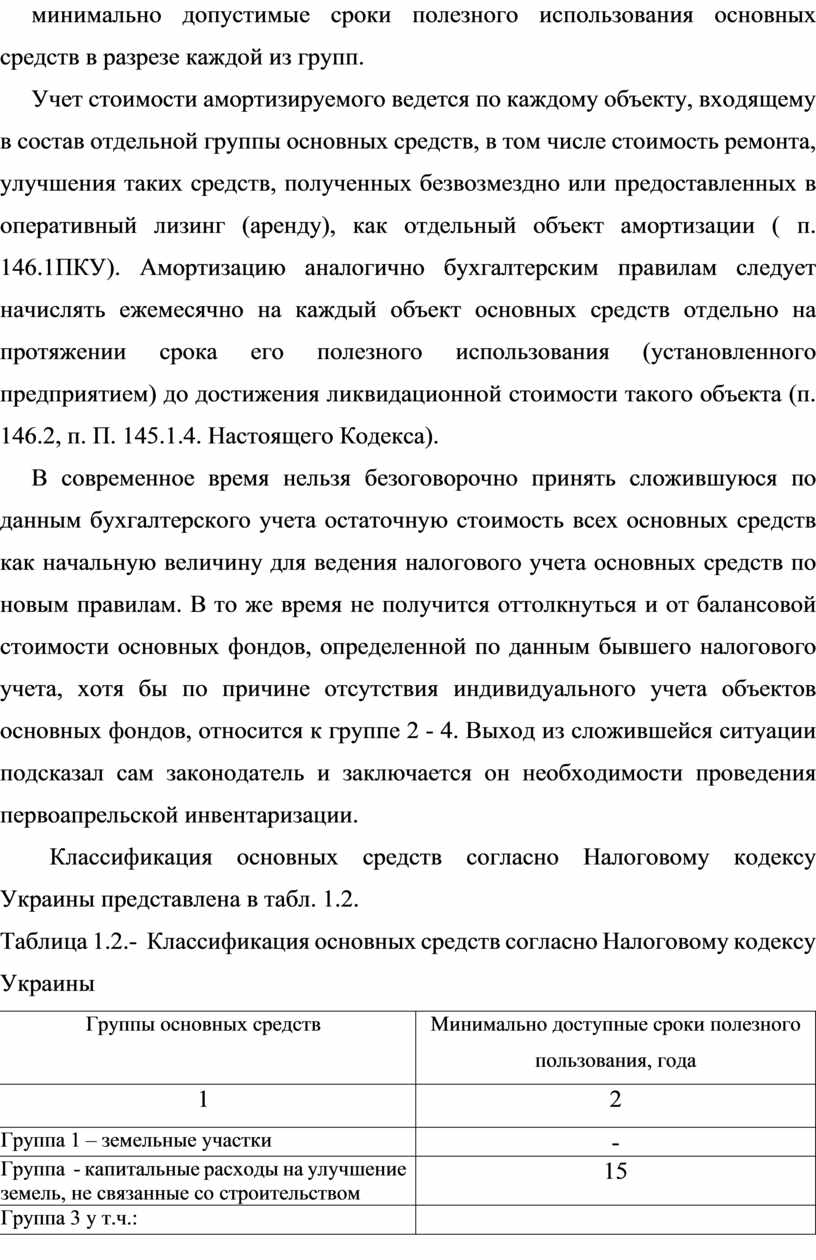

Таблица 1.2.- Классификация основных средств согласно Налоговому кодексу Украины

|

Группы основных средств |

Минимально доступные сроки полезного пользования, года |

|

1 |

2 |

|

Группа 1 – земельные участки |

- |

|

Группа - капитальные расходы на улучшение земель, не связанные со строительством |

15 |

|

Группа 3 у т.ч.: |

|

|

- дома, |

20 |

|

-сооружения |

15 |

|

- передаточные устройства |

10 |

|

Группа 4 – машины и оснащение |

5 |

|

электронно-вычислительные

машины, другие машины для автоматической обработки информации, связанные с

ними средства считывания или печати информации, |

2 |

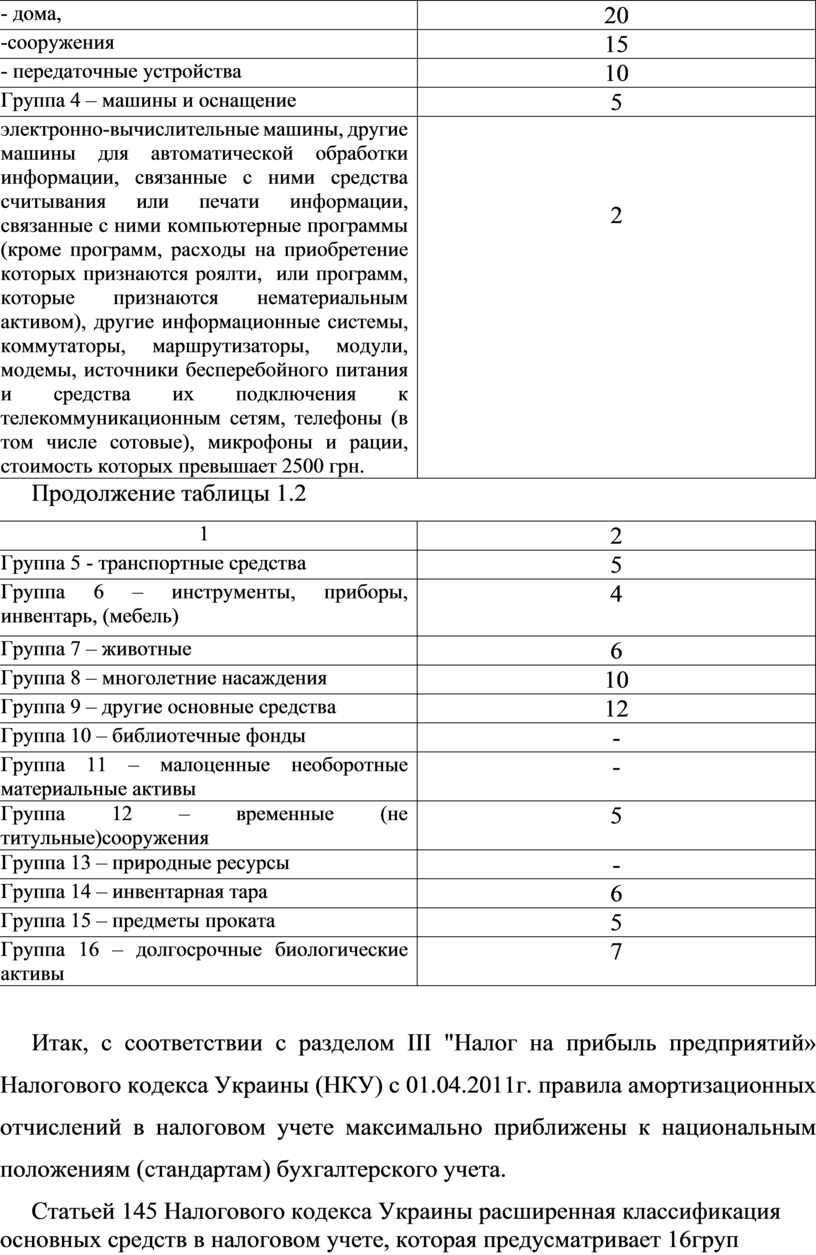

Продолжение таблицы 1.2

|

1 |

2 |

|

Группа 5 - транспортные средства |

5 |

|

Группа 6 – инструменты, приборы, инвентарь, (мебель) |

4

|

|

Группа 7 – животные |

6 |

|

Группа 8 – многолетние насаждения |

10 |

|

Группа 9 – другие основные средства |

12 |

|

Группа 10 – библиотечные фонды |

- |

|

Группа 11 – малоценные необоротные материальные активы |

- |

|

Группа 12 – временные (не титульные)сооружения |

5 |

|

Группа 13 – природные ресурсы |

- |

|

Группа 14 – инвентарная тара |

6 |

|

Группа 15 – предметы проката |

5 |

|

Группа 16 – долгосрочные биологические активы |

7 |

Итак, с соответствии с разделом III "Налог на прибыль предприятий» Налогового кодекса Украины (НКУ) с 01.04.2011г. правила амортизационных отчислений в налоговом учете максимально приближены к национальным положениям (стандартам) бухгалтерского учета.

Статьей 145 Налогового кодекса Украины расширенная классификация основных средств в налоговом учете, которая предусматривает 16груп основных средств вместо 4-х, определенных Законом В страны от 28.12.94. № 335/94 - РО «О налогообложении прибыли предприятий».

Таким образом по данному вопросу можно сделать такой вывод, что в процессе проведенного исследования нами рассмотрено экономическую сущность основных средств предприятия. Сделан вывод, что с вступлением в действие III раздела Налогового кодекса Украины в систему бухгалтерского и налогового учета основных средств внесены существенные изменения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.