Поделиться

Лекция 5 Факторный анализ и его задачи

1. Факторный анализ, его типы и задачи

2. Расчет влияния факторов на результат с применением метода цепных подстановок.

3. Прием абсолютных разниц.

1. Факторный анализ, его типы и задачи

Все явления и процессы хозяйственной деятельности организации находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы организации.

Факторный анализ - это методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Типы факторного анализа:

1. детерминированный (функциональный) и стохастический (корреляционный);

2. прямой (дедуктивный) и обратный (индуктивный);

3. одноступенчатый и многоступенчатый;

4. статический и динамический;

5. ретроспективный и перспективный.

Детерминированный факторный анализ - это методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический факторный анализ представляет собой методику исследования факторов, связь которых с результативным показателем является не полной, вероятностной. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе исследования ведется дедуктивным способом от общего к частному.

При обратном от частных факторов к обобщающим.

Одноступенчатый факторный анализ - исследуются факторы только 1-го уровня, 1-ой ступени без их детализации на составные части. Y = a * b.

Многоступенчатые - проводится детализация факторов a и b на составные элементы.

Статический - это изучение влияния факторов на определенную дату (месяц, квартал, год).

Динамический - методика исследования причинно-следственных связей в динамики.

Ретроспективный и перспективный: см. тему виды эк. анализа.

Классификация факторов в экономическом анализе:

1. По степени воздействия на результат:

- основные - которые оказывают решающее воздействие на результативный показатель

- второстепенные - те, которые не оказывают воздействие на результативный показатель.

2. По месту возникновения:

- внутренние - факторы, которые зависят от деятельности данной организации.

- внешние - факторы, которые не зависят от деятельности данной организации (инфляция).

3. В зависимости от человека:

- объективные - не зависят от воли и желания людей (стихийные бедствия).

- субъективные - зависят от физических и юридических лиц.

4. По степени распространенности:

- общие - те, которые действуют во всех областях экономики.

- специфические - действуют в условиях отдельной отрасли экономики или организации.

5. По времени действия:

- постоянные, т.е. неизменные.

- переменные - освоение новых видов продукции, новой техники, новой технологии.

6. По характеру действия:

- экстенсивные - связаны с количественным приростом результативного показателя.

- интенсивные - связаны с

качественным приростом результативного показателя.

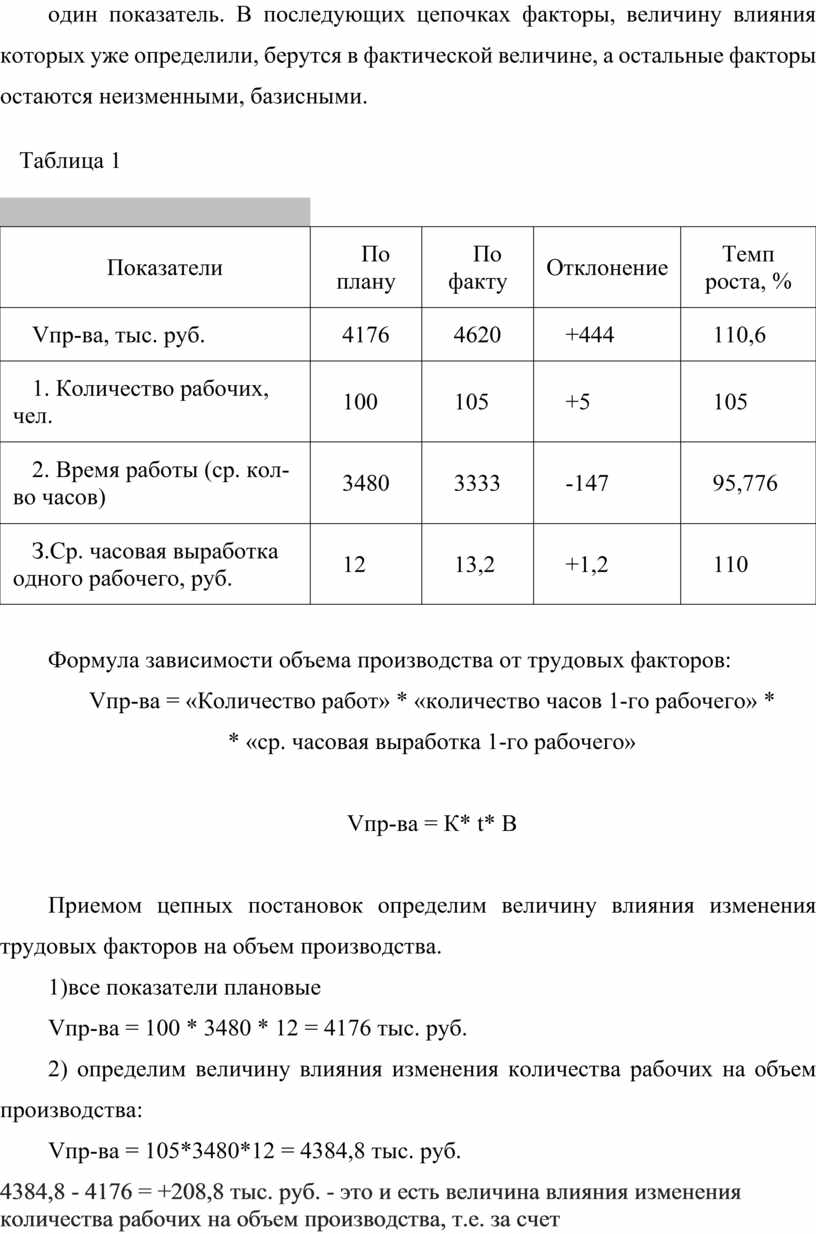

2. Расчет влияния факторов на результат с применением метода цепных подстановок

Прием цепных подстановок - заключается в том, что показатели расставляются в цепочку, в порядке зависимости одного от другого.

На первое место ставится количественный показатель, который не зависит от последующих.

На второе место ставится количественный показатель, который не зависит от последующего, но зависит от предыдущего.

На третье место ставится количественный показатель, который не зависит от последующего, но зависит от предыдущего и т. д.

На последнее место всегда ставится качественный показатель. При прямой зависимости результата показателя от факторов они перемножаются, а при обратной делятся. Изначально все показатели берутся в базисной величине. Затем в каждой цепочке производится постепенная замена каждого базисного показателя на фактический. Из полученного результата вычитается предыдущий результат. В каждой цепочке одновременно заменяется только один показатель. В последующих цепочках факторы, величину влияния которых уже определили, берутся в фактической величине, а остальные факторы остаются неизменными, базисными.

Таблица 1

|

Показатели |

По плану |

По факту |

Отклонение |

Темп роста, % |

|

Vпр-ва, тыс. руб. |

4176 |

4620 |

+444 |

110,6 |

|

1. Количество рабочих, чел. |

100 |

105 |

+5 |

105 |

|

2. Время работы (ср. кол-во часов) |

3480 |

3333 |

-147 |

95,776 |

|

З.Ср. часовая выработка одного рабочего, руб. |

12 |

13,2 |

+1,2 |

110 |

Формула зависимости объема производства от трудовых факторов:

Vпр-ва = «Количество работ» * «количество часов 1-го рабочего» *

* «ср. часовая выработка 1-го рабочего»

Vпр-ва = К* t* В

Приемом цепных постановок определим величину влияния изменения трудовых факторов на объем производства.

1)все показатели плановые

Vпр-ва = 100 * 3480 * 12 = 4176 тыс. руб.

2) определим величину влияния изменения количества рабочих на объем производства:

Vпр-ва = 105*3480*12 = 4384,8 тыс. руб.

· 4384,8 - 4176 = +208,8 тыс. руб. - это и есть величина влияния изменения количества рабочих на объем производства, т.е. за счет увеличения рабочих на 5 человек. Объем производства увеличился на 208,8 тыс.руб.

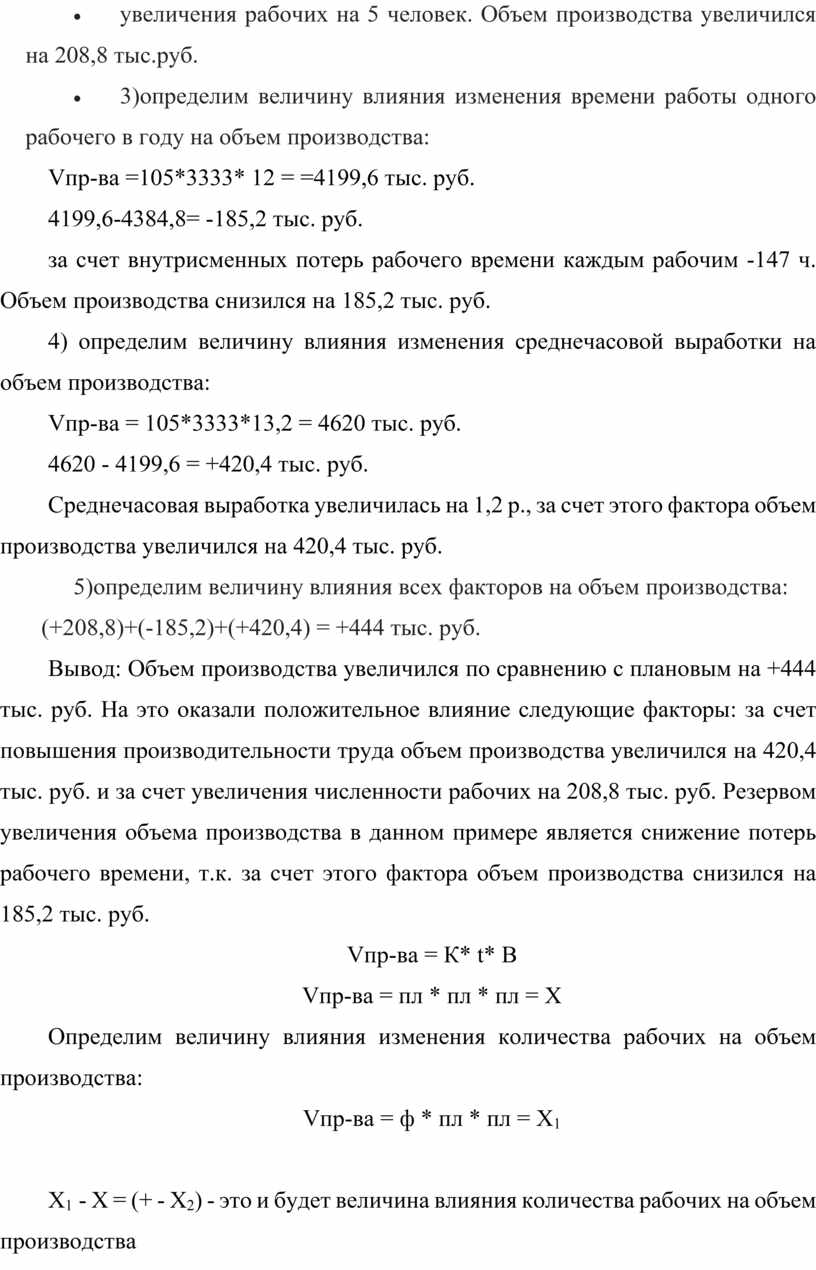

· 3)определим величину влияния изменения времени работы одного рабочего в году на объем производства:

Vпр-ва =105*3333* 12 = =4199,6 тыс. руб.

4199,6-4384,8= -185,2 тыс. руб.

за счет внутрисменных потерь рабочего времени каждым рабочим -147 ч. Объем производства снизился на 185,2 тыс. руб.

4) определим величину влияния изменения среднечасовой выработки на объем производства:

Vпр-ва = 105*3333*13,2 = 4620 тыс. руб.

4620 - 4199,6 = +420,4 тыс. руб.

Среднечасовая выработка увеличилась на 1,2 р., за счет этого фактора объем производства увеличился на 420,4 тыс. руб.

5)определим величину влияния всех факторов на объем производства:

(+208,8)+(-185,2)+(+420,4) = +444 тыс. руб.

Вывод: Объем производства увеличился по сравнению с плановым на +444 тыс. руб. На это оказали положительное влияние следующие факторы: за счет повышения производительности труда объем производства увеличился на 420,4 тыс. руб. и за счет увеличения численности рабочих на 208,8 тыс. руб. Резервом увеличения объема производства в данном примере является снижение потерь рабочего времени, т.к. за счет этого фактора объем производства снизился на 185,2 тыс. руб.

Vпр-ва = К* t* В

Vпр-ва = пл * пл * пл = X

Определим величину влияния изменения количества рабочих на объем производства:

Vпр-ва = ф * пл * пл = X1

X1 - X = (+ - Х2) - это и будет величина влияния количества рабочих на объем производства

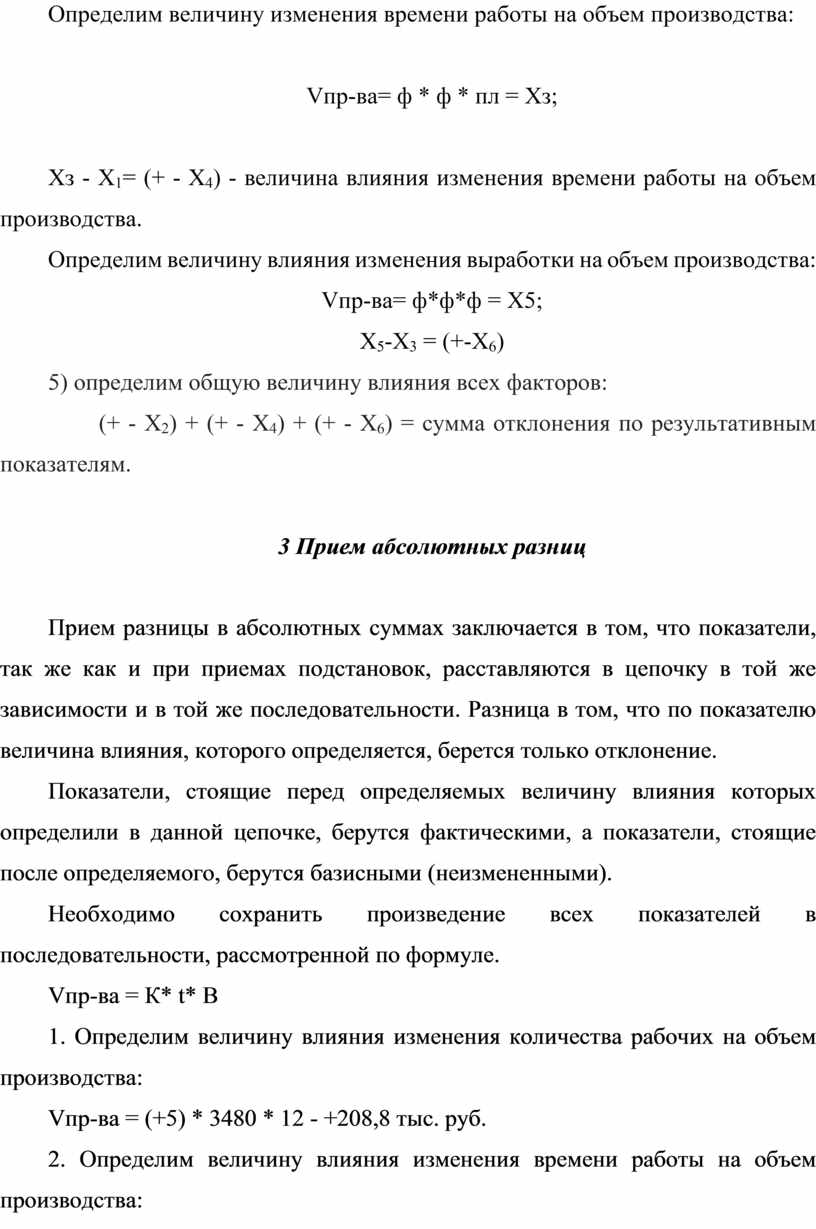

Определим величину изменения времени работы на объем производства:

Vпр-ва= ф * ф * пл = Хз;

Хз - Х1= (+ - Х4) - величина влияния изменения времени работы на объем производства.

Определим величину влияния изменения выработки на объем производства:

Vпр-ва= ф*ф*ф = Х5;

Х5-Х3 = (+-Х6)

5) определим общую величину влияния всех факторов:

(+ - Х2) + (+ - Х4) + (+ - Х6) = сумма отклонения по результативным показателям.

3 Прием абсолютных разниц

Прием разницы в абсолютных суммах заключается в том, что показатели, так же как и при приемах подстановок, расставляются в цепочку в той же зависимости и в той же последовательности. Разница в том, что по показателю величина влияния, которого определяется, берется только отклонение.

Показатели, стоящие перед определяемых величину влияния которых определили в данной цепочке, берутся фактическими, а показатели, стоящие после определяемого, берутся базисными (неизмененными).

Необходимо сохранить произведение всех показателей в последовательности, рассмотренной по формуле.

Vпр-ва = К* t* В

1. Определим величину влияния изменения количества рабочих на объем производства:

Vпр-ва = (+5) * 3480 * 12 - +208,8 тыс. руб.

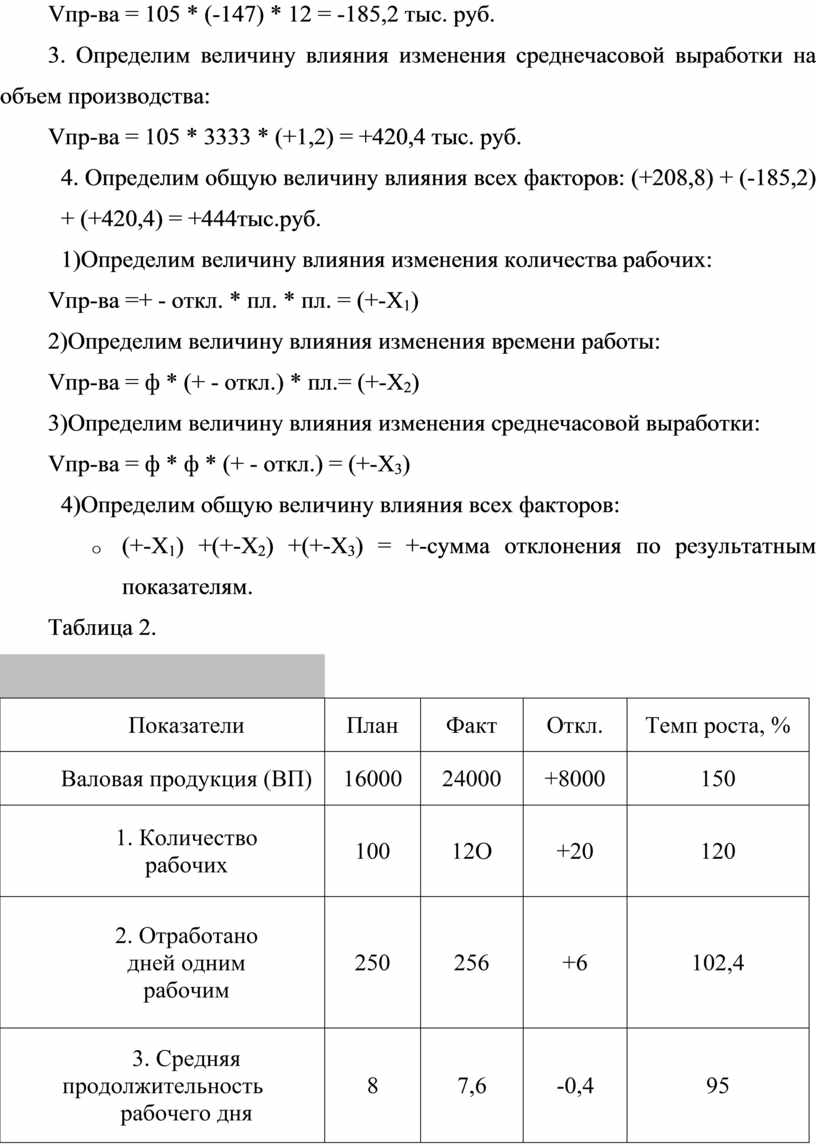

2. Определим величину влияния изменения времени работы на объем производства:

Vпр-ва = 105 * (-147) * 12 = -185,2 тыс. руб.

3. Определим величину влияния изменения среднечасовой выработки на объем производства:

Vпр-ва = 105 * 3333 * (+1,2) = +420,4 тыс. руб.

4. Определим общую величину влияния всех факторов: (+208,8) + (-185,2) + (+420,4) = +444тыс.руб.

1)Определим величину влияния изменения количества рабочих:

Vпр-ва =+ - откл. * пл. * пл. = (+-X1)

2)Определим величину влияния изменения времени работы:

Vпр-ва = ф * (+ - откл.) * пл.= (+-Х2)

3)Определим величину влияния изменения среднечасовой выработки:

Vпр-ва = ф * ф * (+ - откл.) = (+-Х3)

4)Определим общую величину влияния всех факторов:

Таблица 2.

|

Показатели |

План |

Факт |

Откл. |

Темп роста, % |

|

Валовая продукция (ВП) |

16000 |

24000 |

+8000 |

150 |

|

1. Количество рабочих |

100 |

12О |

+20 |

120 |

|

2. Отработано дней одним рабочим |

250 |

256 |

+6 |

102,4 |

|

3. Средняя продолжительность рабочего дня |

8 |

7,6 |

-0,4 |

95 |

|

4. Среднечасовая выработка рабочего |

80 |

102,796 |

+22,796 |

128,5 |

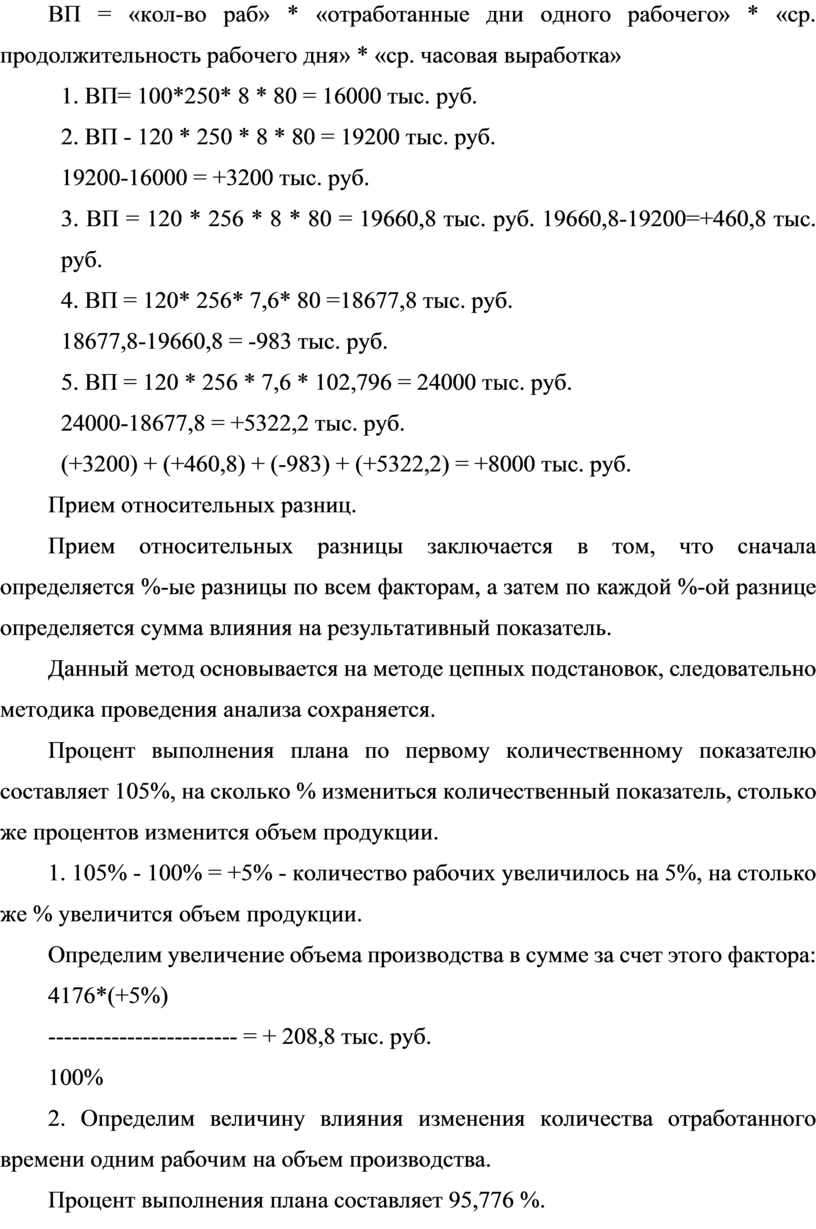

ВП = «кол-во раб» * «отработанные дни одного рабочего» * «ср. продолжительность рабочего дня» * «ср. часовая выработка»

1. ВП= 100*250* 8 * 80 = 16000 тыс. руб.

2. ВП - 120 * 250 * 8 * 80 = 19200 тыс. руб.

19200-16000 = +3200 тыс. руб.

3. ВП = 120 * 256 * 8 * 80 = 19660,8 тыс. руб. 19660,8-19200=+460,8 тыс. руб.

4. ВП = 120* 256* 7,6* 80 =18677,8 тыс. руб.

18677,8-19660,8 = -983 тыс. руб.

5. ВП = 120 * 256 * 7,6 * 102,796 = 24000 тыс. руб.

24000-18677,8 = +5322,2 тыс. руб.

(+3200) + (+460,8) + (-983) + (+5322,2) = +8000 тыс. руб.

Прием относительных разниц.

Прием относительных разницы заключается в том, что сначала определяется %-ые разницы по всем факторам, а затем по каждой %-ой разнице определяется сумма влияния на результативный показатель.

Данный метод основывается на методе цепных подстановок, следовательно методика проведения анализа сохраняется.

Процент выполнения плана по первому количественному показателю составляет 105%, на сколько % измениться количественный показатель, столько же процентов изменится объем продукции.

1. 105% - 100% = +5% - количество рабочих увеличилось на 5%, на столько же % увеличится объем продукции.

Определим увеличение объема производства в сумме за счет этого фактора:

4176*(+5%)

------------------------ = + 208,8 тыс. руб.

100%

2. Определим величину влияния изменения количества отработанного времени одним рабочим на объем производства.

Процент выполнения плана составляет 95,776 %.

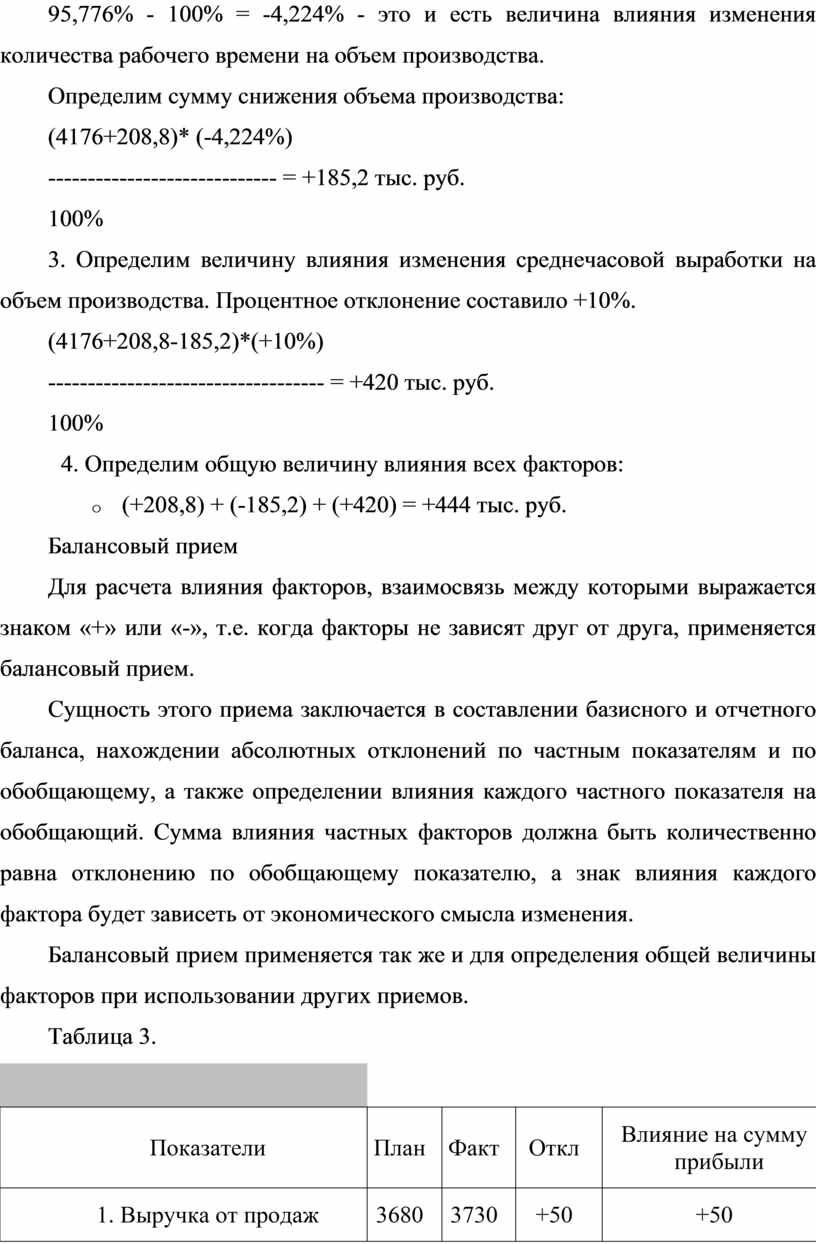

95,776% - 100% = -4,224% - это и есть величина влияния изменения количества рабочего времени на объем производства.

Определим сумму снижения объема производства:

(4176+208,8)* (-4,224%)

----------------------------- = +185,2 тыс. руб.

100%

3. Определим величину влияния изменения среднечасовой выработки на объем производства. Процентное отклонение составило +10%.

(4176+208,8-185,2)*(+10%)

----------------------------------- = +420 тыс. руб.

100%

4. Определим общую величину влияния всех факторов:

Балансовый прием

Для расчета влияния факторов, взаимосвязь между которыми выражается знаком «+» или «-», т.е. когда факторы не зависят друг от друга, применяется балансовый прием.

Сущность этого приема заключается в составлении базисного и отчетного баланса, нахождении абсолютных отклонений по частным показателям и по обобщающему, а также определении влияния каждого частного показателя на обобщающий. Сумма влияния частных факторов должна быть количественно равна отклонению по обобщающему показателю, а знак влияния каждого фактора будет зависеть от экономического смысла изменения.

Балансовый прием применяется так же и для определения общей величины факторов при использовании других приемов.

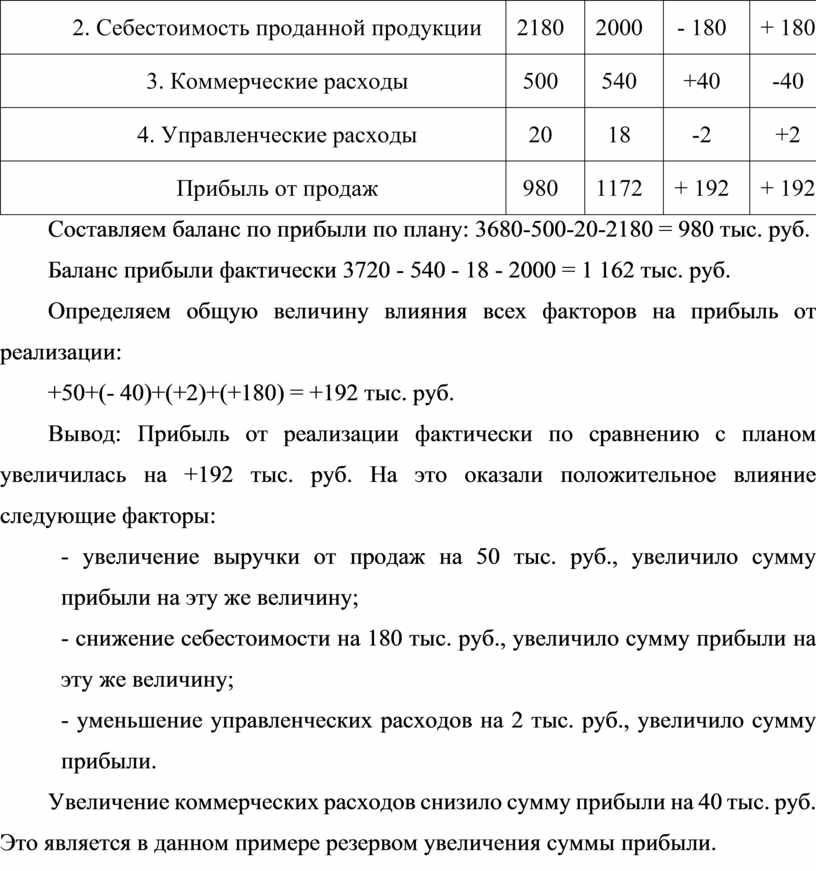

Таблица 3.

|

||||

|

Показатели |

План |

Факт |

Откл |

Влияние на сумму прибыли |

|

1. Выручка от продаж |

3680 |

3730 |

+50 |

+50 |

|

2. Себестоимость проданной продукции |

2180 |

2000 |

- 180 |

+ 180 |

|

3. Коммерческие расходы |

500 |

540 |

+40 |

-40 |

|

4. Управленческие расходы |

20 |

18 |

-2 |

+2 |

|

Прибыль от продаж |

980 |

1172 |

+ 192 |

+ 192 |

Составляем баланс по прибыли по плану: 3680-500-20-2180 = 980 тыс. руб.

Баланс прибыли фактически 3720 - 540 - 18 - 2000 = 1 162 тыс. руб.

Определяем общую величину влияния всех факторов на прибыль от реализации:

+50+(- 40)+(+2)+(+180) = +192 тыс. руб.

Вывод: Прибыль от реализации фактически по сравнению с планом увеличилась на +192 тыс. руб. На это оказали положительное влияние следующие факторы:

- увеличение выручки от продаж на 50 тыс. руб., увеличило сумму прибыли на эту же величину;

- снижение себестоимости на 180 тыс. руб., увеличило сумму прибыли на эту же величину;

- уменьшение управленческих расходов на 2 тыс. руб., увеличило сумму прибыли.

Увеличение коммерческих расходов снизило сумму прибыли на 40 тыс. руб. Это является в данном примере резервом увеличения суммы прибыли.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.