Поделиться

Информационное обеспечение и организация учета необоротных активов ЧАО «Донецксталь» - металлургический завод»

В современных условиях хозяйствования одной из мер, направленных на совершенствование управления хозяйствующим субъектом является рациональная организация организации бухгалтерского учета, которая обеспечивает высокий уровень выполнения его задач, четкий порядок ведения всех процедур. Это позволяет обеспечить пользователей полной и достоверной экономической информацией и актуализирует решения ряда методических, технологических, технических и организационных вопросов по методике учета основных средств.

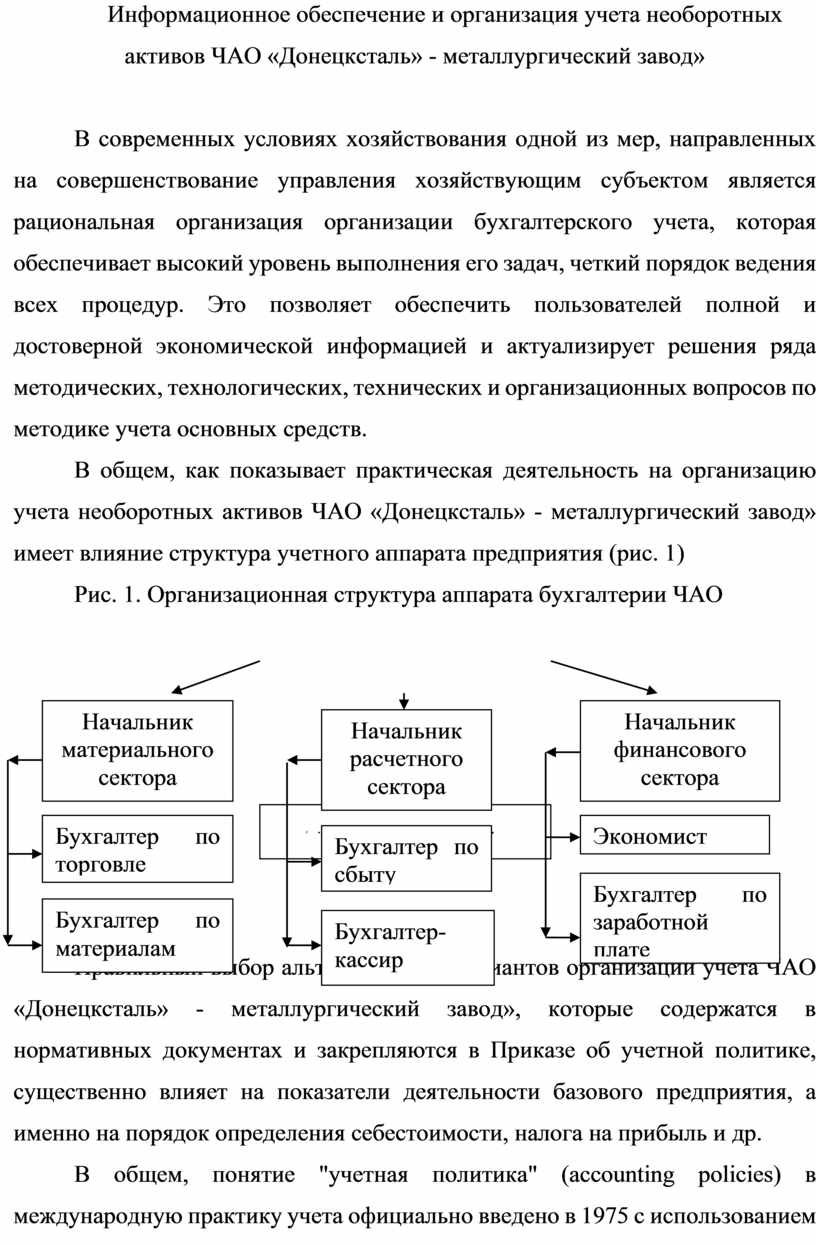

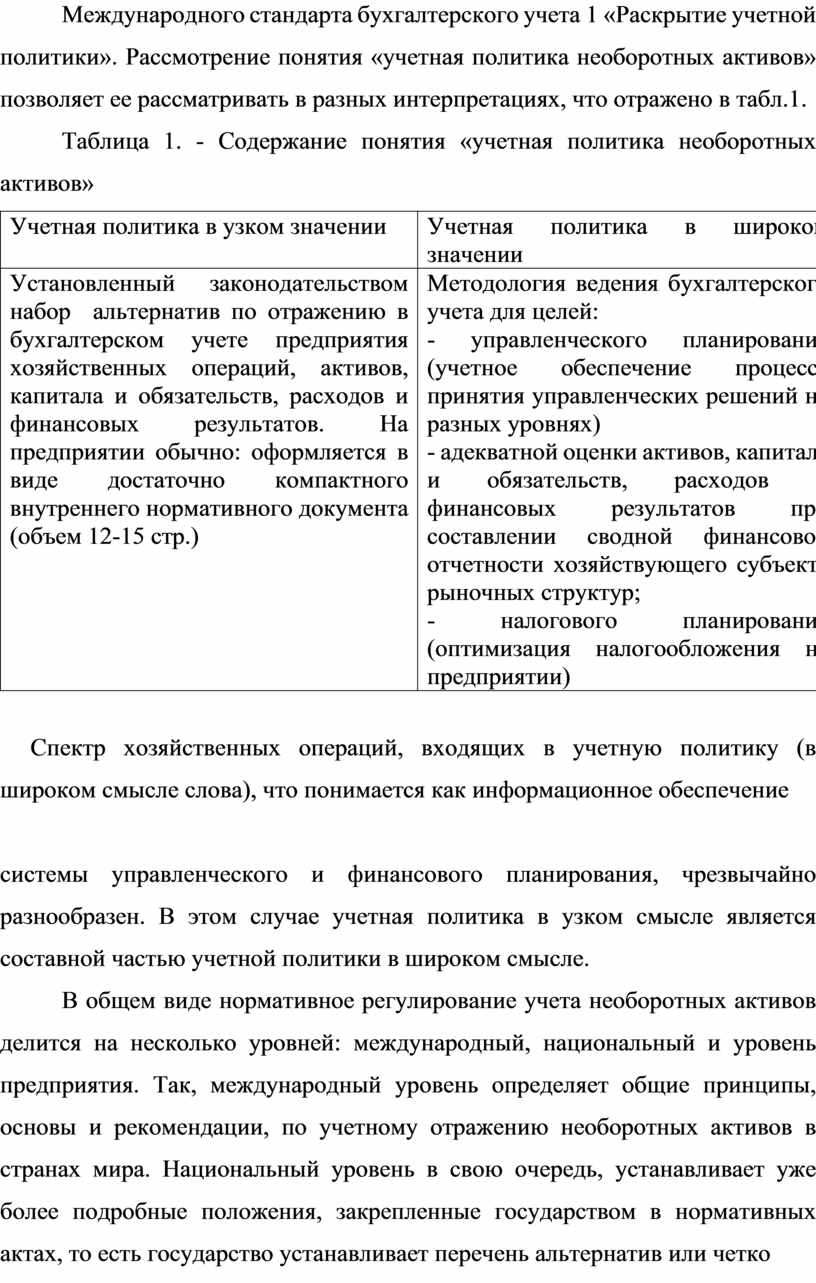

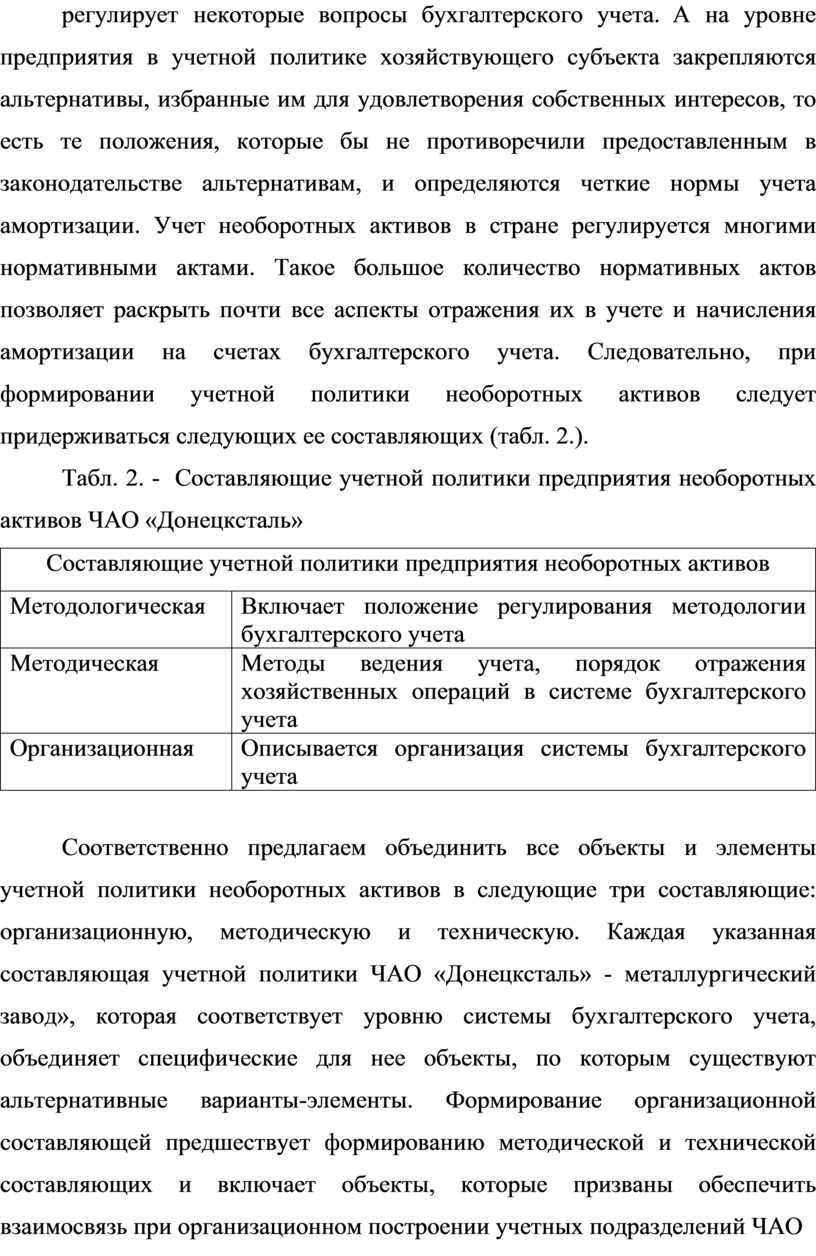

В общем, как показывает практическая деятельность на организацию учета необоротных активов ЧАО «Донецксталь» - металлургический завод» имеет влияние структура учетного аппарата предприятия (рис. 1)

Рис. 1. Организационная структура аппарата бухгалтерии ЧАО

![]()

![]()

![]()

![]()

![]()

Правильный выбор альтернативных вариантов организации учета ЧАО «Донецксталь» - металлургический завод», которые содержатся в нормативных документах и закрепляются в Приказе об учетной политике, существенно влияет на показатели деятельности базового предприятия, а именно на порядок определения себестоимости, налога на прибыль и др.

В общем, понятие "учетная политика" (accounting policies) в международную практику учета официально введено в 1975 с использованием Международного стандарта бухгалтерского учета 1 «Раскрытие учетной политики». Рассмотрение понятия «учетная политика необоротных активов» позволяет ее рассматривать в разных интерпретациях, что отражено в табл.1.

Таблица 1. - Содержание понятия «учетная политика необоротных активов»

|

Учетная политика в узком значении |

Учетная политика в широком значении |

|

Установленный законодательством набор альтернатив по отражению в бухгалтерском учете предприятия хозяйственных операций, активов, капитала и обязательств, расходов и финансовых результатов. На предприятии обычно: оформляется в виде достаточно компактного внутреннего нормативного документа (объем 12-15 стр.) |

Методология ведения бухгалтерского учета для целей: - управленческого планирования (учетное обеспечение процесса принятия управленческих решений на разных уровнях) - адекватной оценки активов, капитала и обязательств, расходов и финансовых результатов при составлении сводной финансовой отчетности хозяйствующего субъекта рыночных структур; - налогового планирования (оптимизация налогообложения на предприятии) |

Спектр хозяйственных операций, входящих в учетную политику (в широком смысле слова), что понимается как информационное обеспечение

системы управленческого и финансового планирования, чрезвычайно разнообразен. В этом случае учетная политика в узком смысле является составной частью учетной политики в широком смысле.

В общем виде нормативное регулирование учета необоротных активов делится на несколько уровней: международный, национальный и уровень предприятия. Так, международный уровень определяет общие принципы, основы и рекомендации, по учетному отражению необоротных активов в странах мира. Национальный уровень в свою очередь, устанавливает уже более подробные положения, закрепленные государством в нормативных актах, то есть государство устанавливает перечень альтернатив или четко регулирует некоторые вопросы бухгалтерского учета. А на уровне предприятия в учетной политике хозяйствующего субъекта закрепляются альтернативы, избранные им для удовлетворения собственных интересов, то есть те положения, которые бы не противоречили предоставленным в законодательстве альтернативам, и определяются четкие нормы учета амортизации. Учет необоротных активов в стране регулируется многими нормативными актами. Такое большое количество нормативных актов позволяет раскрыть почти все аспекты отражения их в учете и начисления амортизации на счетах бухгалтерского учета. Следовательно, при формировании учетной политики необоротных активов следует придерживаться следующих ее составляющих (табл. 2.).

Табл. 2. - Составляющие учетной политики предприятия необоротных активов ЧАО «Донецксталь»

|

Составляющие учетной политики предприятия необоротных активов |

|

|

Методологическая |

Включает положение регулирования методологии бухгалтерского учета |

|

Методическая |

Методы ведения учета, порядок отражения хозяйственных операций в системе бухгалтерского учета |

|

Организационная |

Описывается организация системы бухгалтерского учета |

Соответственно предлагаем объединить все объекты и элементы учетной политики необоротных активов в следующие три составляющие: организационную, методическую и техническую. Каждая указанная составляющая учетной политики ЧАО «Донецксталь» - металлургический завод», которая соответствует уровню системы бухгалтерского учета, объединяет специфические для нее объекты, по которым существуют альтернативные варианты-элементы. Формирование организационной составляющей предшествует формированию методической и технической составляющих и включает объекты, которые призваны обеспечить взаимосвязь при организационном построении учетных подразделений ЧАО «Донецксталь» - металлургический завод», определение их места в управленческой и производственной структуре базового предприятия. Так, объектом организационной составляющей учетной политики является форма организации учета, а элементом один из четырех определенных законодательством способов организации учета, определяет Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине».

Методическая составляющая предполагает определение способов ведения учета необоротных объектов бухгалтерского учета, которые имеют альтернативные способы отражения в финансовой отчетности. Реализация элементов методической составляющей на счетах бухгалтерского учета в учетных регистрах и формах отчетности, в том числе внутренней, осуществляется с помощью объектов и элементов технической составляющей. Рассмотрим основные элементы учетной политики в части учета необоротных активов в разрезе организационной, методической и технической составляющих (табл. 2.3).

Отсюда следует, что в организационной составляющей учетной политики необоротных активов в части амортизации регулируются вопросы определения личности, ее прав, обязанностей и установление сферы ответственности по ведению бухгалтерского учета таких активов. Это обеспечит разграничение учетной работы между разными работниками, что для ЧАО «Донецксталь» - металлургический завод» является весьма существенным.

В свою очередь, методическая составляющая устанавливает основные приемы и методы бухгалтерского учета необоротных активов и их амортизации.

Табл. 3 - Элементы учетной политики в части амортизации в разрезе составляющих учетной политики ЧАО «Донецксталь» - металлургический завод»

|

Учетная политика необоротных активов |

|

|

Организация |

Определение личности, его прав, обязанностей и установление сферы ответственности на счет ведения учета необоротных активов предприятия. |

|

Методика |

- порядок оценки необоротных активов; - определение ликвидационной стоимости необоротных активов; - определение сроков полезного использования необоротных активов; - определение методов начисления амортизации; - закрепление стоимостной границы отнесения к малоценным необоротным материальным активам; - порядок использования и формирования амортизационного капитала. |

|

Техника |

а) установление форм внутренней отчетности; б) порядок их составления и сроки подачи; в) определение приемов внутреннего контроля движения необоротных активов. |

Основными целями формирования учетной политики в части амортизационных отчислений по необоротным активам, являются:

- обеспечение единого подхода к организации и методике ведения бухгалтерского учета амортизации на всем предприятии;

- обеспечение периодичности проведения контроля за правильностью отражения в системе бухгалтерского учета амортизационных отчислений;

- предоставление достоверной информации об амортизации административно-управленческому персоналу;

- определение ответственности за нарушение норм бухгалтерского и налогового законодательства и тому подобное.

Основными вопросами, подлежащими отражению в учетной политике в части амортизации являются:

- порядок оценки необоротных активов;

- определение ликвидационной стоимости необоротных активов;

- определение сроков полезного использования необоротных активов;

- определение методов амортизации;

- закрепление стоимостной границы отнесения объектов к малоценным необоротным материальным активам.

Считаем, что урегулирование этих аспектов на уровне ЧАО «Донецксталь» - металлургический завод» является обязательным, поскольку амортизация является одним из внутренних источников самофинансирования предприятия и основой для формирования амортизационного капитала, направляемого на восстановление основных средств. Также, одним из важных элементов учетной политики базового предприятия является определение ликвидационной стоимости и срока полезного использования необоротных активов, ведь от них зависит стоимость, какая сумма стоимости будет подлежать амортизации

Так, предлагаем создавать экспертной комиссии порядок учета амортизации и определение границ отнесения объектов к малоценным необоротным материальным активов.

Техническая составляющая учетной политики необоротных активов ЧАО «Донецксталь» - металлургический завод» должна содержать следующие вопросы:

- перечень первичных документов по необоротным активам;

- установление форм внутренней отчетности;

- порядок их составления и сроки представления;

- определение приемов внутреннего контроля движения необоротных активов.

Документирование движения необоротных активов должно охватывать все аспекты такого процесса, чтобы в дальнейшем во внутренней отчетности давать полную и достоверную информацию об амортизации пользователям.

Применение приемов и способов внутреннего контроля должно обеспечить своевременное предупреждение отклонений и нарушений в процессе отражения на счетах бухгалтерского учета необоротных активов.

Процесс документального оформления операций с другими необоротными материальными активами практически идентичен оформлению операций с основными средствами.

Кроме основных средств, одной из неотъемлемых частей необоротных активов предприятия выступают нематериальные активы. Они характеризуют активы предприятия, не имеющие вещественной формы, но принимающие участие в хозяйственной деятельности и, соответственно, приносят прибыль хозяйствующему субъекту. Потребность в них определяется исходя из технологии осуществления операционного цикла, которая используется на конкретном предприятии.

Методологические основы бухгалтерского учета по

формированию информации о нематериальных активах определяет ПБУ 8

«Нематериальные активы» и ПБУ 19 «Объединение предприятий». Процесс

документального оформления операций с нематериальными активами представлено на

рис. 2.

Методологические основы бухгалтерского учета по

формированию информации о нематериальных активах определяет ПБУ 8

«Нематериальные активы» и ПБУ 19 «Объединение предприятий». Процесс

документального оформления операций с нематериальными активами представлено на

рис. 2.

Рис. 2. Типовые формы первичного учета объектов права интеллектуальной собственности как нематериальных активов.

Единицей учета необоротных активов выступает отдельный инвентарный объект. Это, как правило, завершенное устройство со всеми приспособлениями и приборами к нему или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, если один объект необоротных активов состоит из различных частей, которые имеют не одинаковый срок полезного использования, то каждая часть может признаваться в учете базового предприятия как отдельный объект основных средств (рис. 3).

|

Рис. 3. Характерные особенности оборота необоротных активов ЧАО «Донецксталь» - металлургический завод»

Характеристика и состав соответствующих инвентарных необоротных объектов по отдельным группам разрабатывает и устанавливает каждое предприятие самостоятельно, исходя из типовой классификации основных средств, утвержденной Госстандартом Украины 19.08.97 г. за № 507. В то же время, для организации бухгалтерского учета и обеспечения эффективного контроля над движением и сохранностью необоротных активов каждому инвентарному объекту, независимо от того, находится он в эксплуатации или в запасе, присваивается соответствующий инвентарный номер.

Нумерация инвентарных объектов ООО «Европейская техническая помощь» построена по построчно-серийной системе. Так, количество знаков инвентарного номера устанавливает самостоятельно предприятие, но не менее пяти, исходя из общего количества объектов на предприятии и объемов информации, которую необходимо получать для оперативного управления эффективного использования необоротных активов. С этой системой нумерации для каждой классификационной группы основных средств по видам выделена определенная серия порядковых номеров, которые в последовательности присваиваются каждому объекту представленной группы.

Инвентарные номера в обязательном порядке указываются в первичных документах, которые являются основой для учета движения объектов основных средств.

Инвентарный номер присваивается каждому объекту необоротных активов ЧАО «Донецксталь» - металлургический завод» и обозначается на нем через прикрепление металлического жетона или нанесение краской или каким-либо другим способом. Исключением являются такие необоротные активы, как многолетние насаждения, капитальные затраты на улучшение земель.

В случаях, если инвентарный объект является достаточно сложным, то есть включает те или иные обособленные структурные элементы, составляющие вместе с ним одно целое, на каждом элементе обозначен тот же номер, что и на основном объекте, который их объединяет. Присвоенный объекту необоротных активов инвентарный номер сохраняется за ним, как правило, на весь период его нахождения на ЧАО «Донецксталь» - металлургический завод». Согласно действующему законодательству, инвентарные номера выбывших, а именно реализованных, ликвидированных по износу, безвозмездно и по другим причинам активов не могут присваиваться другим, заново поступают на ЧАО «Донецксталь» - металлургический завод».

Таким образом, в данном пункте рассмотрено информационное и организационное обеспечение процесса учета необоротных активов в ЧАО «Донецксталь» - металлургический завод».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.