Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Инвентаризация и налог на прибыль организации

В целях исчисления налога на прибыль в состав материальных расходов включаются потери от недостачи и порчи при хранении и транспортировки материально-производственных запасов в пределах норм естественной убыли. Что касается потерь от порчи и недостачи ценностей сверх норм естественной убыли, то данные затраты не являются экономически оправданными и не могут быть учтены в составе расходов для целей исчисления налога на прибыль. При этом расходы по выявленной недостаче товарно-материальных ценностей могут включаться в состав внереализационных расходов могут включаться в том случае, если виновные лица, в порядке установленном действующем законодательством установлены не были. Однако для целей исчисления налога на прибыль такие расходы приниматься не будут.

В случае реализации материально-производственных запасов, выявленных в качестве излишка в результате проведенной инвентаризации, в целях исчисления налога на прибыль организации в составе материальных расходов их стоимость будет рассчитываться, как произведение рыночной стоимости материально-производственных запасов, учтенной в составе внереализационных доходов на ставку налога на прибыль.

Что же касается объектов основных средств, выявленных в результате проведенной инвентаризации, то их стоимость признается доходом и учитывается в целях расчета налога на прибыль организации. При этом, если в дальнейшем такое основное средство будет реализовано, организация вправе уменьшить на остаточную стоимость данного основного средства доходы от этой операции.

Начиная с января 2009 года в НК РФ были внесены изменения, согласно которым первоначальная стоимость основных средств, выявленных в ходе инвентаризации, будет равна рыночной стоимости этого имущества. Сумма, включенная в доход при выявлении основного средства при инвентаризации, списывается через амортизацию в полном объеме.

Если выявленные в ходе инвентаризации объекты не будут признаваться амортизируемым имуществом в соответствии действующим НК РФ, то списать в расходы налогоплательщик сможет только сумму налога, уплаченного с дохода, который образовался при их выявлении.

Список нормативно-правовых актов

1 Кодекс об административных правонарушениях.

2 Налоговый кодекс Российской Федерации, части I и II.

3 Федеральный закон № 402-ФЗ «О бухгалтерском учете».

4 Федеральный закон от 01.01.01 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

5 Инструкция по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержденная Приказом Министерства финансов Российской Федерации от 01.01.01 г. № 94н.

6 Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом Министерства финансов Российской Федерации от 01.01.01 г. № 49.

7 Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Министерства финансов Российской Федерации от 01.01.01 г. № 91н.

8 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденный Приказом Министерства финансов Российской Федерации от 01.01.01 г. № 94н.

9 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08, утвержденное приказом Минфина России от 6 октября 2008 г. № 106н.

10 Положение по бухгалтерскому учету № 5/01 «Учет материально-производственных запасов», утвержденное приказом Министерства финансов Российской Федерации от 9 июня 2001 г. № 44н.

11 Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное приказом Министерства финансов Российской Федерации от 01.01.01 г. № 153н.

12 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Министерства финансов Российской Федерации от 01.01.01 г. № 34н.

13 Положение по бухгалтерскому учету «Учет финансовых вложений» утвержденное приказом Министерства финансов Российской Федерации от 01.01.01 г. № 126н.

12. Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России, утвержденный 12 октября 2011г. .

14 Постановление Госкомстата РФ от 01.01.01 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

15 Постановление правительства Российской Федерации от 01.01.01 г. № 171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

16 Приказ Министерства Финансов Российской Федерации от 01.01.01 г. № 124н «Об утверждении бланков строгой отчетности».

17 Приказ Министерства Финансов Российской Федерации от 9 апреля 2008 г. № 39н «Об утверждении формы бланка строгой отчетности».

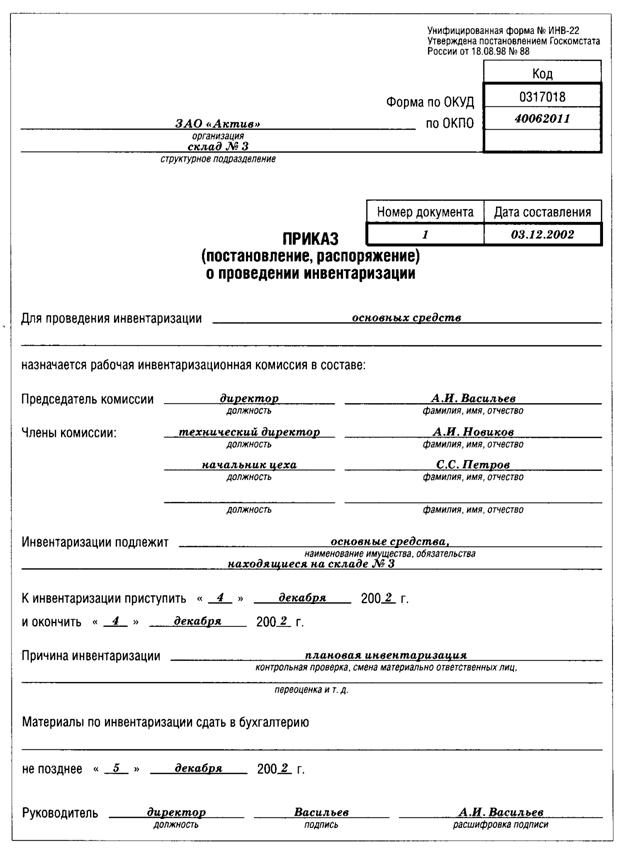

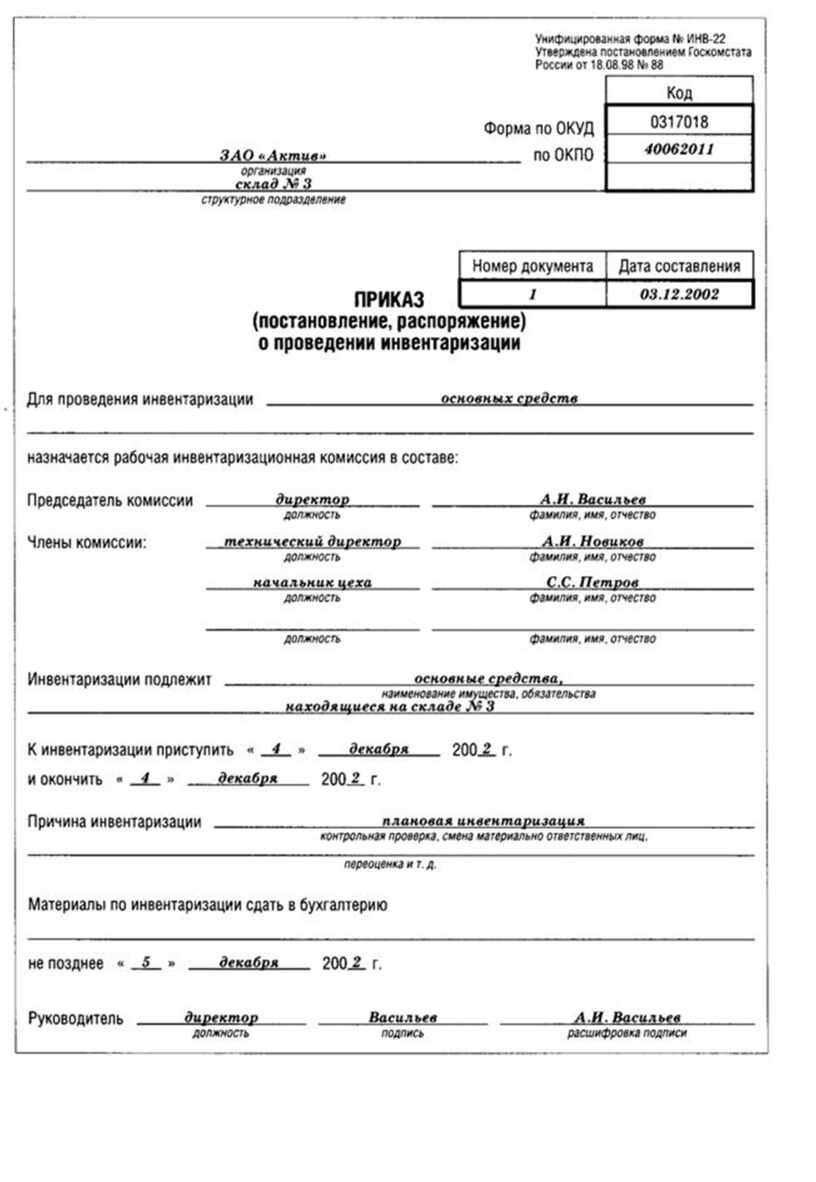

Приложение А

Пример заполнения приказа о проведении инвентаризации форма ИНВ-22

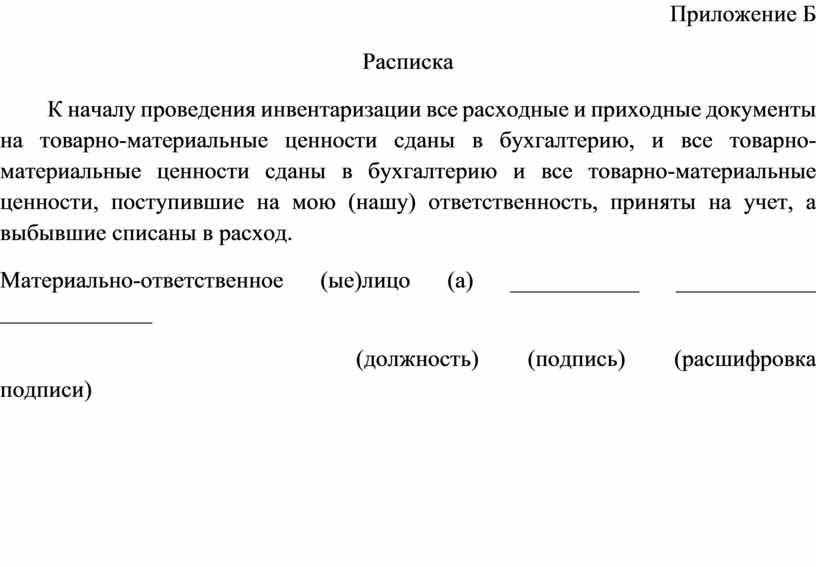

Приложение Б

Расписка

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию, и все товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, приняты на учет, а выбывшие списаны в расход.

Материально-ответственное (ые)лицо (а) ___________ ____________ _____________

(должность) (подпись) (расшифровка подписи)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.