Поделиться

ЛЕКЦИЯ 2

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Основные принципы формирования бухгалтерской отчетности

План

1. Основные правила формирования бухгалтерской отчетности

2. Требования, предъявляемые к бухгалтерской отчетности

3. Порядок и сроки представления годовой бухгалтерской отчетности

1. Основные правила формирования бухгалтерской отчетности

Бухгалтерская отчетность является основным источником финансовой информации о деятельности организации для заинтересованных пользователей. Оперативность и достоверность получаемой отчетной информации служат основанием для принятия учредителями качественных и эффективных управленческих решений.

В финансовых отчетах сводятся все совершаемые организацией факты хозяйственной жизни, отражаемые в бухгалтерском учете на определенную дату и за определенный период. В бухгалтерском учете и, следовательно, в бухгалтерской отчетности существует иерархия требований, правил и положений, установленных законодательными и регулирующими документами.

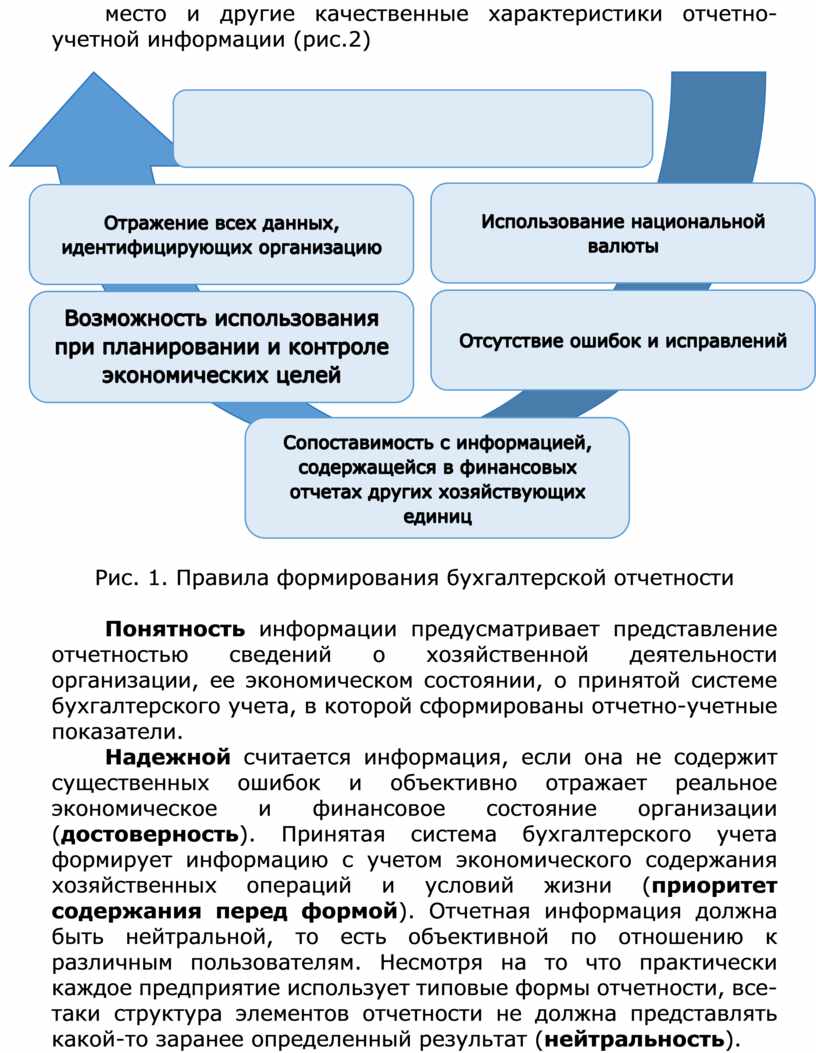

Формирование системы отчетно-учетных показателей, отражаемых в бухгалтерской отчетности, должно соответствовать следующим правилам и требованиям, закрепленным в Законе о бухгалтерском учете (рис. 1).

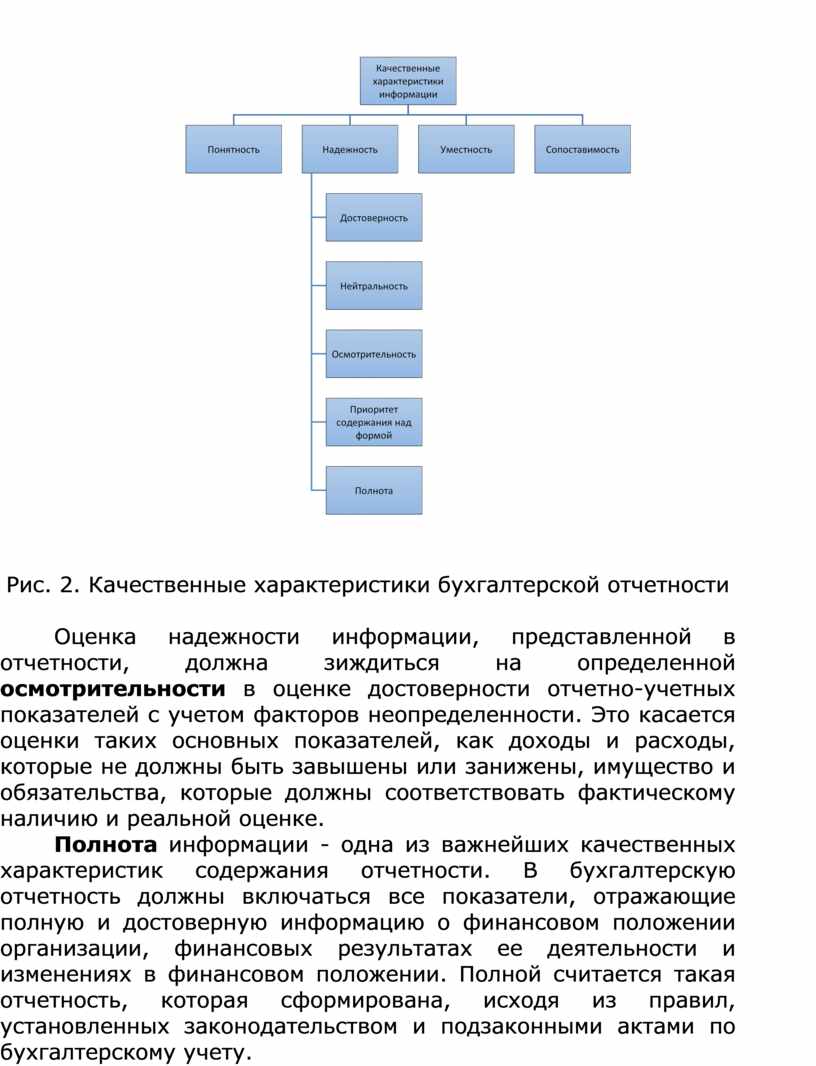

Соблюдение правил предусматривает представление показателей информации, полезной, с точки зрения пользователей, для принятия экономических решений. Наряду с полезностью наибольшую значимость приобретает прозрачность отчетности, характеризующая информацию о существующей ситуации в организации и обеспечивающая понятность, доступность показателей отчетности для пользователей. Имеют место и другие качественные характеристики отчетно-учетной информации (рис.2)

Рис. 1. Правила формирования бухгалтерской отчетности

Понятность информации предусматривает представление отчетностью сведений о хозяйственной деятельности организации, ее экономическом состоянии, о принятой системе бухгалтерского учета, в которой сформированы отчетно-учетные показатели.

Надежной считается информация, если она не содержит существенных ошибок и объективно отражает реальное экономическое и финансовое состояние организации (достоверность). Принятая система бухгалтерского учета формирует информацию с учетом экономического содержания хозяйственных операций и условий жизни (приоритет содержания перед формой). Отчетная информация должна быть нейтральной, то есть объективной по отношению к различным пользователям. Несмотря на то что практически каждое предприятие использует типовые формы отчетности, все-таки структура элементов отчетности не должна представлять какой-то заранее определенный результат (нейтральность).

Рис. 2. Качественные характеристики бухгалтерской отчетности

Оценка надежности информации, представленной в отчетности, должна зиждиться на определенной осмотрительности в оценке достоверности отчетно-учетных показателей с учетом факторов неопределенности. Это касается оценки таких основных показателей, как доходы и расходы, которые не должны быть завышены или занижены, имущество и обязательства, которые должны соответствовать фактическому наличию и реальной оценке.

Полнота информации - одна из важнейших качественных характеристик содержания отчетности. В бухгалтерскую отчетность должны включаться все показатели, отражающие полную и достоверную информацию о финансовом положении организации, финансовых результатах ее деятельности и изменениях в финансовом положении. Полной считается такая отчетность, которая сформирована, исходя из правил, установленных законодательством и подзаконными актами по бухгалтерскому учету.

Уместность - это параметр, благодаря которому заинтересованные пользователи имеют возможность правильно оценить прошлые, настоящие или будущие события. Информация считается уместной, если ее отсутствие или наличие может повлиять на решение заинтересованных пользователей. Уместность показателей отчетности определяется их перечнем, содержанием и существенностью.

Сопоставимость позволяет пользователям проводить динамический и структурный анализ деловой активности и результатов хозяйственной деятельности самого хозяйствующего объекта за разные периоды времени, а также иметь возможность анализировать имеющуюся финансовую информацию о других организациях.

Информация, формируемая в бухгалтерском учете, подвержена влиянию определенных факторов, которые ограничивают ее уместность и надежность. К такого рода факторам можно отнести:

• своевременность информации;

• равенство между выгодами и затратами;

• баланс между качественными характеристиками отчетности.

Своевременность предусматривает недопущение чрезмерной просрочки информации, так как она может привести к потере уместности.

Исходя из этого, часто на практике формируют информацию до того, как будут известны все факты хозяйственной деятельности, в ущерб ее надежности, определяясь тем, что она становится более полезной для потребителей.

При этом выгода, получаемая от представленной информации, должна быть сопоставима с затратами на ее сбор и обработку.

В практической деятельности нередко возникает ситуация выбора между допущениями и требованиями и качественными характеристиками. Возникновение таких ситуаций и порядок их решения являются предметом профессионального суждения.

2. Требования, предъявляемые к бухгалтерской отчетности

Законом № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. (ред. от 30.12.2021 г.) и Федеральным стандартом бухгалтерского учета (ФСБУ) 4/2023 "Бухгалтерская (финансовая) отчетность" (Приказ № 157н от 04.10.2023) (ранее Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) (ред. от 29.01.2018 г.)) сформированы основные допущения и требования к бухгалтерской отчетности.

Бухгалтерская отчетность должна соответствовать следующим требованиям: достоверность, целостность, своевременность, простота, проверяемость, сравнимость, сопоставимость, экономичность, существенность, агрегирование, соблюдение строго установленных процедур оформления и публичности.

Достоверность обеспечивается данными не только бухгалтерского Финансового учета, но и статистического учета и других видов. Нарушение данного требования делает невозможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это требование определяет необходимость сопоставимости отчетных и плановых показателей.

Требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения. Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускается отступление от правил, установленных ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность".

Целостность (полнота) позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации при обязательном аудите. Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы. Итак, достоверность бухгалтерской отчетности усиливается ее целостностью, то есть включением в отчетность показателей финансово-хозяйственной деятельности как самого предприятия, так и его разных структурных подразделений, включая выделенные на самостоятельные балансы.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в обязательные по законодательным актам адреса в установленный срок. Компании, независимо от их организационноправовых форм собственности (за исключением бюджетных), обязаны представлять годовую индивидуальную бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ. Она должна быть утверждена в порядке, установленном учредительными документами собственника. Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Требование простоты коррелирует с понятием доступности, рассмотренном нами выше. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие предполагает нейтральность представленной в ней информации. Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним от одного отчетного года к другому.

Сравнимость, выступая одним из основных требований к бухгалтерской отчетности, предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций. Цель такого сравнения - выявление тенденции развития фирмы. Однако при его использовании нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году фирма приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе.

Сопоставимость. Согласно ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность" каждый числовой показатель бухгалтерской отчетности должен быть показан минимум за два года: отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, не сопоставимы с отчетными данными, то первые из названных подлежат корректировке по правилам, установленным нормативными актами по бухгалтерскому учету. Каждая существенная корректировка раскрывается в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах с указанием причин возникновения необходимости таких корректировок.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Этим обеспечивается методологическое единство показателей отчетности. Для реализации этих подходов в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный год.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения отдельных показателей не в ущерб качеству отчетных данных. Это касается, прежде всего, показателей, носящих справочно-информационный характер.

Требование существенности предопределяет отражение отдельных активов, обязательств, доходов, расходов и хозяйственных операций в отчетности обособленно, если они существенны или без информации о них невозможна оценка финансового состояния и финансовых результатов. Показатель считается существенным, если его нераскрытие может повлиять на принимаемые экономические решения на основе данных отчетности. Признание показателя существенным определяется на основе его оценки, характера, обстоятельств возникновения. Обычно за критерий существенности принимается 5%-ное отношение суммы показателя к общему итогу соответствующих данных за отчетный год.

Агрегирование - требование, когда отдельные активы, обязательства, доходы, расходы и хозяйственные операции в отчетности показывают общей суммой, с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, когда каждый из этих показателей в отдельности не существенен для оценки заинтересованными пользователями финансового положения или финансового результата.

Требование соблюдения строго установленных процедур оформления и публичности, предъявляемое к бухгалтерской отчетности, означает, что составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке в валюте Российской Федерации - в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т.п.)

Обязательность публикации бухгалтерской отчетности регламентирована действующим законодательством. К организациям с обязательной публикацией отчетности отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных ее пользователям, либо распространение ее в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для представления заинтересованным пользователям.

Публикации отчетности акционерных обществ открытого типа должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров. Из перечня форм годовой отчетности публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о финансовых результатах. Такой подход принят и в международной практике, что позволяет внешним пользователям информации принять обоснованное решение в части вложения капитала в данную компанию.

Подводя итог приведенным выше правилам, принципам и требованиям, можно сделать вывод, что российская система требований не обладает четкой структурой, часть требований, предъявляемых к бухгалтерской отчетности, дублирует правила ее составления.

3. Порядок и сроки представления годовой бухгалтерской отчетности

Порядок и сроки обязательного представления годовой бухгалтерской отчетности определены Законом о бухгалтерском учете (п. 2 ст. 13).

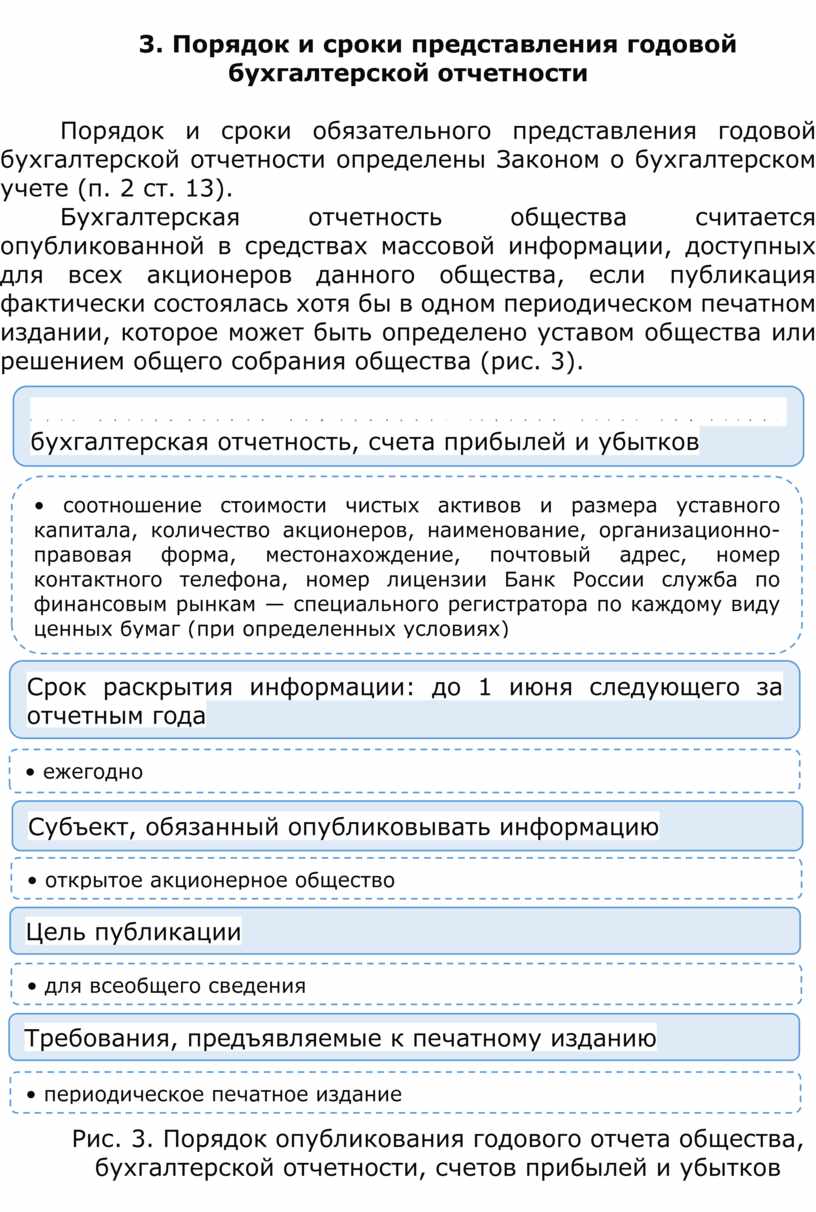

Бухгалтерская отчетность общества считается опубликованной в средствах массовой информации, доступных для всех акционеров данного общества, если публикация фактически состоялась хотя бы в одном периодическом печатном издании, которое может быть определено уставом общества или решением общего собрания общества (рис. 3).

|

|||||||

|

|||||||

|

|||||||

Рис. 3. Порядок опубликования годового отчета общества,

бухгалтерской отчетности, счетов прибылей и убытков

Акционерные общества обязаны в ряде случаев обеспечить раскрытие информации путем ее опубликования в средствах массовой информации. Законодатель предусматривает обязанность акционерных обществ помимо ежегодно раскрываемой информации при наступлении определенных событий, установленных действующими нормативно-правовыми актами или уставом общества, публиковать информацию об этих событиях. Например, если одно ОАО имеет более 20% голосующих акций другого акционерного общества, доля владения голосующими акциями этого общества доведена до уровня, кратного 5%, свыше - 20%; в случаях передачи информации и документов, составляющих систему ведения реестра владельцев именных ценных бумаг; в случае проведения общего собрания акционеров; в случае эмиссии ценных бумаг; в случае реорганизации и ликвидации общества и т.д. При наступлении определенных событий законом устанавливаются порядок, сроки и объем такой раскрываемой информации.

Коммерческие организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами собственникам, участникам организации, территориальным органам государственной статистики по месту регистрации. Государственные и муниципальные унитарные предприятия представляют годовую бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом, а также другим органам исполнительной власти, банкам и другим пользователям в соответствии с законодательством РФ.

Для составления бухгалтерской отчетности отчетной датой считается последнее число периода, за который она составляется. Представляется индивидуальная годовая бухгалтерская отчетность в течение 90 дней после окончания года, но не ранее 60 дней после окончания отчетного года. В то же время согласно Федеральному закону от 26.12.1995 № 208-ФЗ «Об акционерных обществах» сдача отчетности производится только после утверждения общим собранием акционеров, которое осуществляется «не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года». Годовая отчетность акционерного общества может быть представлена в течение 180 дней после отчетного года, но не ранее 60 дней.

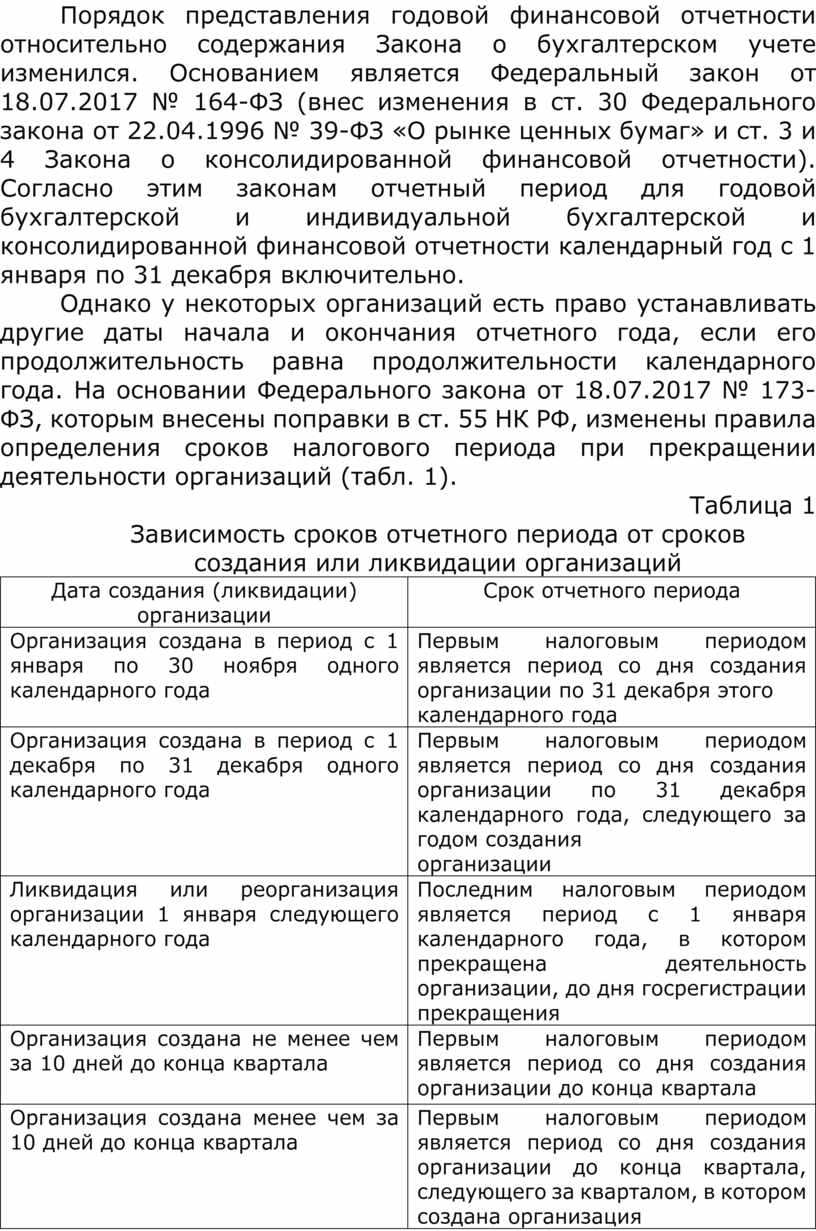

Порядок представления годовой финансовой отчетности относительно содержания Закона о бухгалтерском учете изменился. Основанием является Федеральный закон от 18.07.2017 № 164-ФЗ (внес изменения в ст. 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» и ст. 3 и 4 Закона о консолидированной финансовой отчетности). Согласно этим законам отчетный период для годовой бухгалтерской и индивидуальной бухгалтерской и консолидированной финансовой отчетности календарный год с 1 января по 31 декабря включительно.

Однако у некоторых организаций есть право устанавливать другие даты начала и окончания отчетного года, если его продолжительность равна продолжительности календарного года. На основании Федерального закона от 18.07.2017 № 173-ФЗ, которым внесены поправки в ст. 55 НК РФ, изменены правила определения сроков налогового периода при прекращении деятельности организаций (табл. 1).

Таблица 1

Зависимость сроков отчетного периода от сроков

создания или ликвидации организаций

|

Дата создания (ликвидации) организации |

Срок отчетного периода |

|

Организация создана в период с 1 января по 30 ноября одного календарного года |

Первым налоговым периодом является период со дня создания организации по 31 декабря этого календарного года |

|

Организация создана в период с 1 декабря по 31 декабря одного календарного года |

Первым налоговым периодом является период со дня создания организации по 31 декабря календарного года, следующего за годом создания организации |

|

Ликвидация или реорганизация организации 1 января следующего календарного года |

Последним налоговым периодом является период с 1 января календарного года, в котором прекращена деятельность организации, до дня госрегистрации прекращения |

|

Организация создана не менее чем за 10 дней до конца квартала

|

Первым налоговым периодом является период со дня создания организации до конца квартала |

|

Организация создана менее чем за 10 дней до конца квартала |

Первым налоговым периодом является период со дня создания организации до конца квартала, следующего за кварталом, в котором создана организация |

За то, что отчетность будет подана организацией несвоевременно, существуют штрафные санкции за каждую непредставленную форму.

Искажение любой статьи формы бухгалтерской отчетности не менее чем на 10% влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством порядке (ст. 15.11 Кодекса Российской Федерации об административных правонарушениях).

Бухгалтерская (финансовая) индивидуальная отчетность может быть представлена одним из трех способов:

1) непосредственно или через представителя. Датой передачи считается дата, указанная органом, получившим отчетность;

2) почтовым отправлением с описью вложения. Датой передачи считается дата, указанная почтовым отделением;

3) телекоммуникационными каналами связи. Датой передачи считается. Дата отправки по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи ее пользователь обязан передать организации квитанцию о приемке в электронном виде.

Вопросы для обсуждения

1. Сущность и значение годовой бухгалтерской отчетности.

2. Основные виды отчетности организации, их краткая характеристика.

3. Виды отчетности по периодичности составления.

4. Понятие и значение бухгалтерской финансовой отчетности.

5. Требования и допущения, предусмотренные в Законе «О бухгалтерском учете» при составлении отчетности.

6. Требования, предъявляемые к бухгалтерской финансовой отчетности в отечественных нормативных документах по бухгалтерскому учету.

7. Требование нейтральности, предъявляемые к бухгалтерской отчетности,

8. Требование соблюдения процедур оформления и публичности, предъявляемые к бухгалтерской отчетности.

9. Принципы составления и подготовки

составления бухгалтерской (финансовой) отчетности.

10. Правила формирования бухгалтерской (финансовой) отчетности.

11. Качественные характеристики бухгалтерской отчетности.

12. Критерии существенности и достоверности бухгалтерской отчетности.

13. Требование агрегирования и его применение в формах бухгалтерской отчетности.

14. Способы представления годовой бухгалтерской (финансовой) отчетности.

15. Сроки представления годовой бухгалтерской (финансовой) отчетности.

Источник литературы

Карпова Т.П. Технология составления бухгалтерской отчетности: учебное пособие / Т.П. Карпова. Москва: КНОРУС, 2024. - 304 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.