Поделиться

ЛЕКЦИЯ 6

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Отчет о финансовых результатах

План

1. Экономические и правовые основы раскрытия содержания отчета о финансовых результатах

2. Принципы построения отчета о финансовых результатах

3. Методика формирования показателей отчета о финансовых результатах

1. Экономические и

правовые основы раскрытия содержания отчета о

финансовых результатах

Второй наиболее значимой

отчетной формой комплекта годовых форм

бухгалтерской отчетности для российских организаций являетсяотчет о полученных

финансовых результатах. Отчет о финансовых результатах каждая организация

должна заполнять ежегодно по итогам года, независимо от применяемого режима налогообложения.

Целью его составления, как и у других форм (баланс, пояснительная записка и т.д.), является создание объективного представления о финансах российского предприятия, итогах деятельности за определенный период и соответствующих изменениях за этот период. Этот документ дополняет показатели баланса и показывает эффект от деятельности предприятия за отчетный период. В отличие от баланса, который характеризует состояние активов и пассивов на определенную дату, отчет о финансовых результатах содержит информацию о доходах, расходах, прибылях и убытках за весь отчетный период.

Назначение отчета о

финансовых результатах заключается в удовлетворении общих потребностей

большинства пользователей. Между тем в отчетности не может быть представлена полная информация, необходимая

пользователям для принятия экономических решений. Так как в отчете о финансовых результатах в основном

отражаются финансовые результаты

прошлых событий, то его направленность на неограниченный круг пользователей

определила необходимость выявления основных его характеристик.

В то же время информация,

представленная в отчете, позволяет сопоставить произошедшие за два года

изменения величин доходов и

расходов, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а

также выявить факторы, повлиявшие на конечный финансовый результат.

Систематизированные результаты анализа создают возможность учредителям оценить эффективность деятельности организации,

выгодность использования имущества

и вложений в активы.

Формирование и представление указанных показателей в бухгалтерской отчетности может осуществляться различными способами. В балансе финансовый результат рассчитывается сравнением собственного капитала на начало и конец отчетного года, включая суммы распределения прибыли (или исключая уменьшение капитала) и исключая величину капитала, вложенного в отчетном году. Следовательно, согласно данным баланса, по сути, определяется наращение собственного капитала за отчетный период. Итак, наращение собственного капитала рассматривается в качестве экономической прибыли.

Экономическая прибыль показывает степень повышения благосостояния хозяйствующего объекта за данный период. Концепция поддержания капитала и определения экономической прибыли положена в основу содержания методологии МСФО. Согласно МСФО под экономической прибылью понимают прирост экономической стоимости организации как имущественного комплекса.

Под бухгалтерской прибылью понимают разницу между доходами и расходами за отчетный период. В состав бухгалтерской прибыли (убытка) входят прибыль (убыток) от продаж и прибыль (убыток) от прочих операций. Порядок расчета в документе предусматривает сопоставление доходов, полученных от продажи продукции (услуг) по рыночной стоимости (без учета НДС и акцизов), с затратами на производство и продажу.

Отчет о финансовых результатах позволяет определить вид, величину и источники формирования финансового результата на основе понесенных расходов. В идеале экономическая прибыль должна быть равнозначна бухгалтерской прибыли. Если имеют место расхождения, проводится анализ и выясняются причины этих расхождений. Здесь следует иметь в виду, что прирост (снижение) экономической стоимости организации выражается в изменении величины активов или пассивов, которые вызваны движением денежных средств в отчетном периоде, то есть поступлением денежных средств и выплатами.

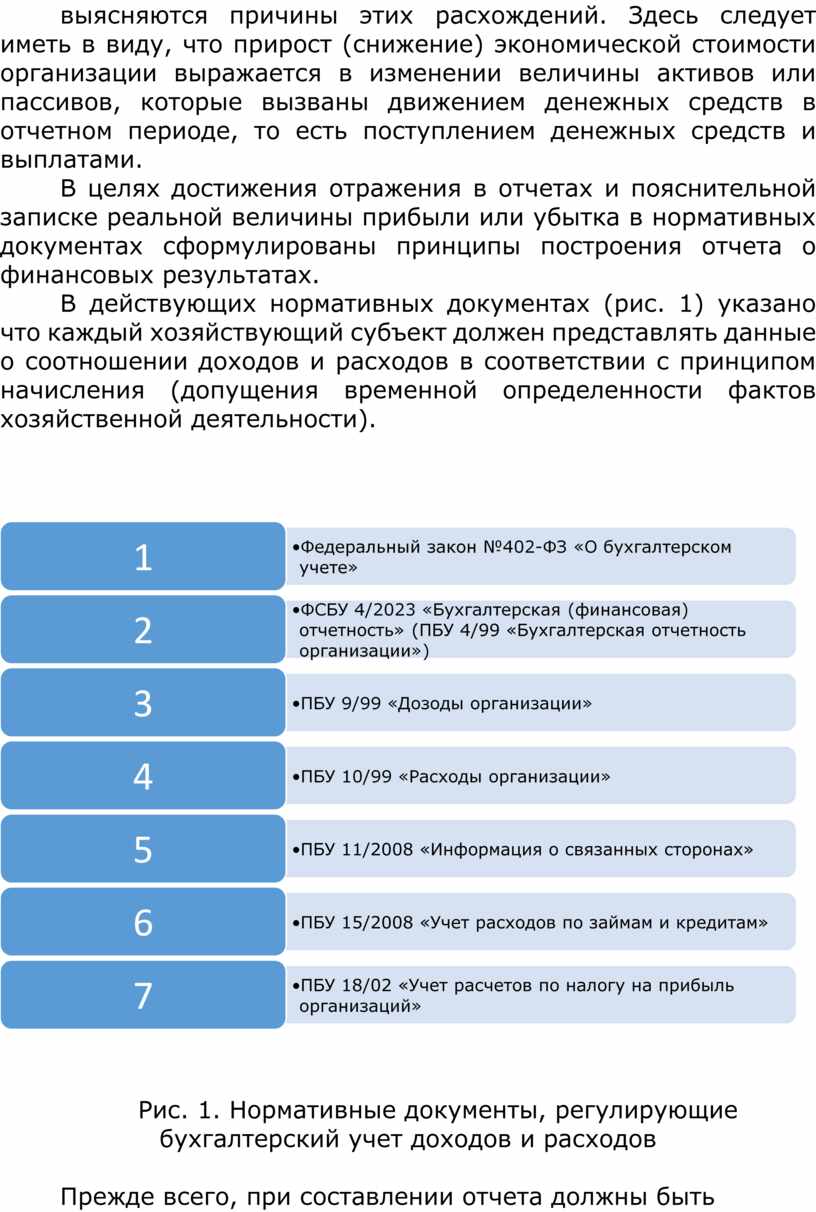

В целях достижения отражения в отчетах и пояснительной записке реальной величины прибыли или убытка в нормативных документах сформулированы принципы построения отчета о финансовых результатах.

В действующих нормативных документах (рис. 1) указано что каждый хозяйствующий субъект должен представлять данные о соотношении доходов и расходов в соответствии с принципом начисления (допущения временной определенности фактов хозяйственной деятельности).

Рис. 1. Нормативные документы, регулирующие бухгалтерский учет доходов и расходов

Прежде всего, при составлении

отчета должны быть исполнены требования РСБУ по раскрытию в бухгалтерской

финансовой отчетности информации

об изменениях учетной политики, оказавших существенное влияние на финансовый результат, об операциях в иностранной валюте, о

движении денежных средств, об активах, капитале, резервах и обязательствах, о доходах и расходах

организации. Такое раскрытие может

быть осуществлено организацией путем включения соответствующих показателей,

таблиц, расшифровок непосредственно в формы финансовой отчетности или в

пояснительной записке.

2. Принципы построения отчета о финансовых результатах

В основе построения отчета о финансовых результатах лежат общие принципы формирования бухгалтерской (финансовой) отчетности и специфические, присущие только форме отчета о финансовых результатах.

Первостепенным общим принципом построения финансовой отчетности выступает принцип начисления, который предполагает, что все хозяйственные операции и иные факты хозяйственной деятельности отражаются на счетах бухгалтерского учета, следовательно, и в бухгалтерской отчетности в тех отчетных периодах, в которых они совершались, независимо от времени получения или выплаты денежных средств (их эквивалентов).

Принцип начисления позволяет определить момент сопоставления расходов и доходов, более точно представить результаты коммерческих и финансовых операций. При использовании данного принципа в учете фиксируются обязательства организаций, связанные с будущими платежами, или предстоящие в будущем денежные поступления, а также появляется возможность корректировки путем создания резерва по сомнительным долгам. Все это создает важную информацию для прогнозирования будущих финансовых результатов и будущего развития организации, отдельных направлений ее деятельности.

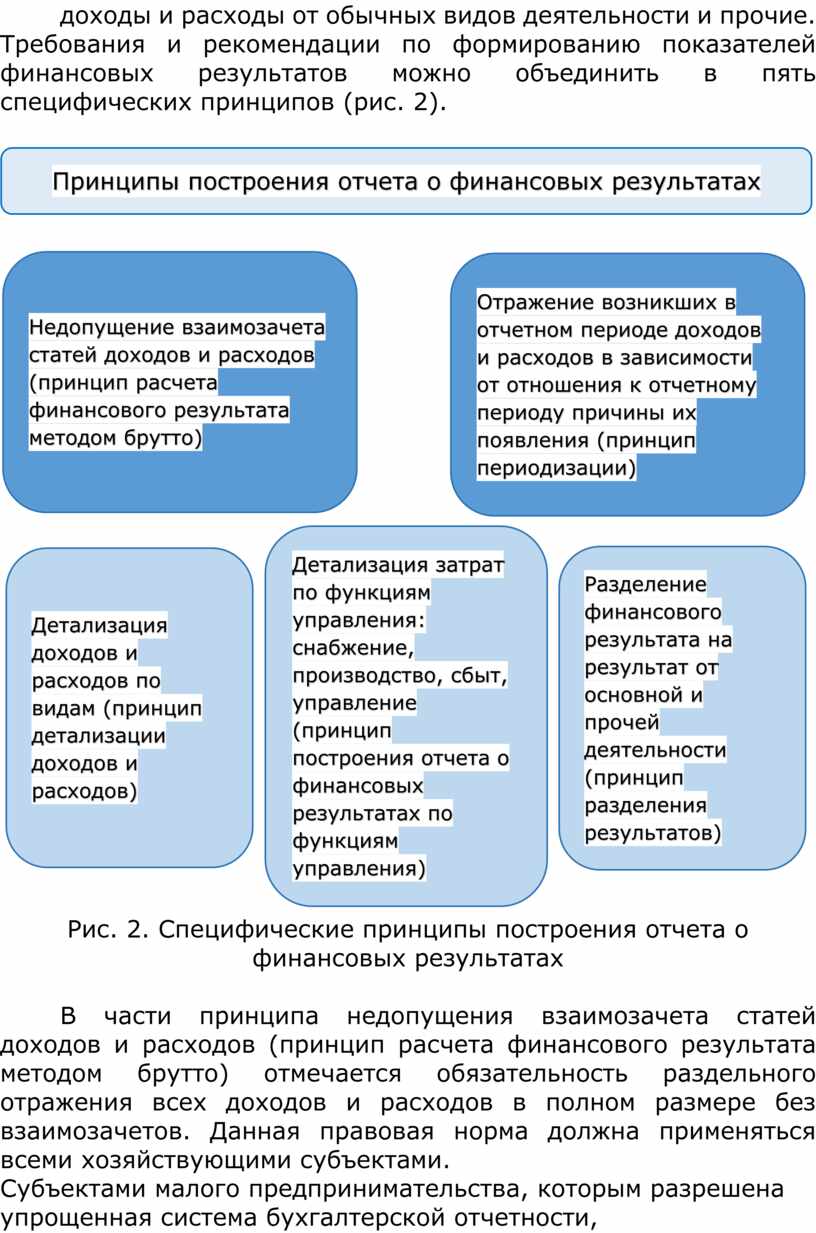

В регулирующих бухгалтерский учет доходов и расходов документах сформулированы требования и к отчету о финансовых результатах. Так, ПБУ 9/99 и ПБУ 10/99 содержат требование выделять в отчете о финансовых результатах характер деятельности, вид доходов и расходов, размер и условия их получения, подразделять доходы и расходы на доходы и расходы от обычных видов деятельности и прочие. Требования и рекомендации по формированию показателей финансовых результатов можно объединить в пять специфических принципов (рис. 2).

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

Рис. 2. Специфические принципы построения отчета о финансовых результатах

В части принципа недопущения

взаимозачета статей доходов и расходов (принцип расчета финансового результата

методом брутто) отмечается обязательность раздельного отражения всех доходов и

расходов в полном размере без взаимозачетов. Данная правовая норма должна применяться всеми хозяйствующими

субъектами.

Субъектами малого предпринимательства, которым разрешена упрощенная система бухгалтерской отчетности, применяется метод нетто, когда допускается суммирование однородных доходов и расходов и отражается только результат сложения.

Принцип периодизации

выражается в отчете отражением части затрат и поступлений, относящихся к

данному отчетному периоду, в котором была произведена продукция или оказаны

услуги как доход. Этот принцип

позволяет признавать затраты расходами в том отчетном периоде, в котором

согласно принципу начисления они имели место, независимо от фактического

времени поступления или выплаты денежных средств, связанных с этими фактами.

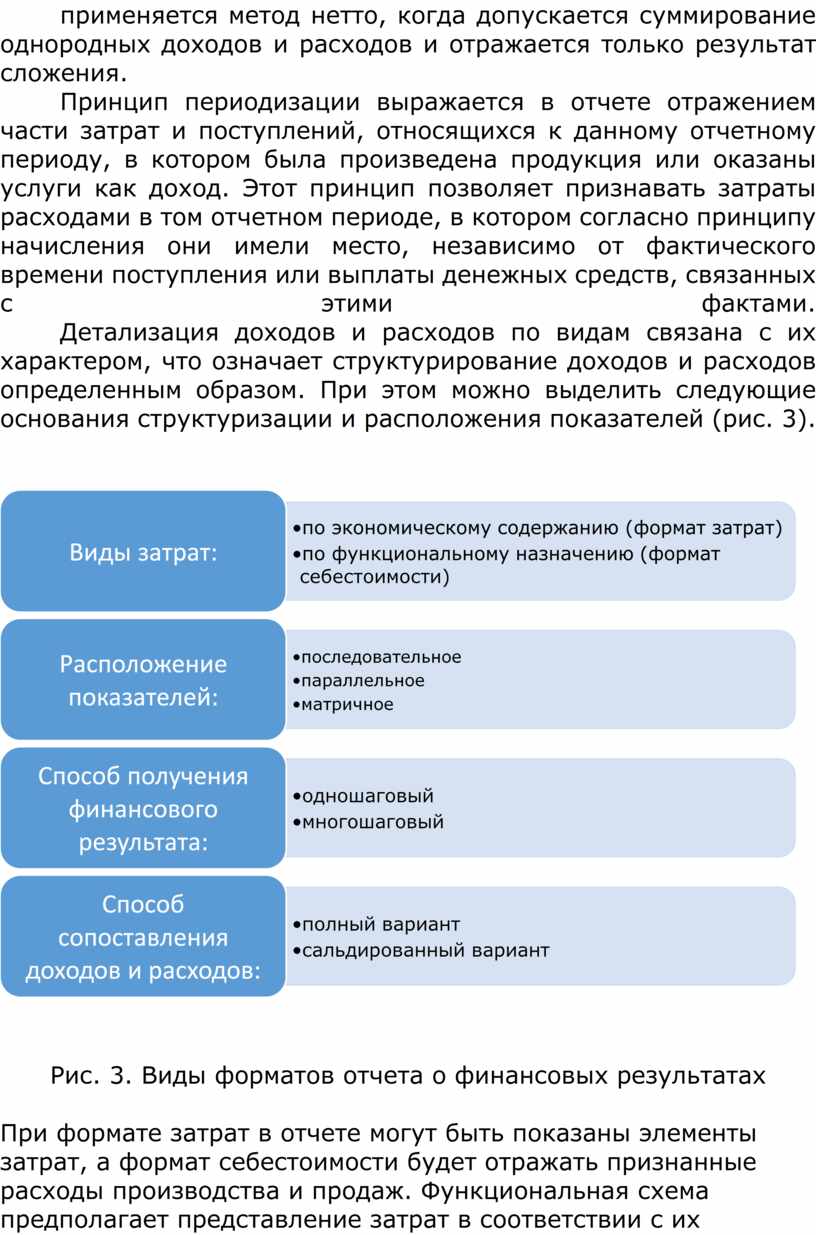

Детализация доходов и

расходов по видам связана с их характером, что означает структурирование доходов и расходов определенным образом.

При этом можно выделить следующие основания структуризации и расположения показателей (рис. 3).

Рис. 3. Виды форматов отчета о финансовых результатах

![]()

При формате затрат в отчете

могут быть показаны элементы затрат, а формат себестоимости будет отражать признанные расходы производства и

продаж. Функциональная схема предполагает представление затрат в соответствии с их функциями: себестоимость продаж,

управленческие и коммерческие расходы и др. Организации, применяющие функциональную схему, должны раскрывать

дополнительную информацию, например информацию об амортизации, о фонде

заработной платы и др., в пояснительной записке. В данном случае важно

исполнение общего принципа

существенности информации, когда каждый вид доходов в отдельности составляет 5%

и более от общей суммы доходов организации

за отчетный период и также по каждому виду расходов.

Расположение в отчете

показателей о финансовых результатах в параллельной форме может быть

представлено таблицей, имеющей правую и левую сторону. С одной стороны

показывают доходы, с другой - расходы.

Финансовый результат отражается в той стороне, где имеет место превышение. При последовательной форме

запись производится сверху

вниз. В начале отчета показывают доходы, а затем соответствующие им расходы и,

наконец, финансовый результат. Матричная форма определяет размещение доходов и

расходов по шахматной методике (строки

и графы), возможно по строкам - расходы,

по графам - доходы.

Способ расчета финансового

результата в зависимости от определения промежуточного результата или без таких

расчетов делит формат отчетности

на одношаговый и многошаговый варианты. Применение полного и сальдированного способов раскрытия разницы между доходами и

расходами зависит от решения составителя в части наглядности и информативности.

Принцип построения отчета на основе детализации затрат по функциям управления предполагает отнесение доходов и расходов к определенным областям деятельности организации (снабжение, производство, сбыт и управление) и оценку их экономического действия.

Разделение финансового результата на результат от обычной и прочей деятельности (принцип разделения результатов) позволяет показать в содержательной части отчета основные и прочие составляющие финансового результата, которые отражают, с одной стороны, очищенный от случайных факторов финансовый результат, а с другой потенциальные возможности принимать управленческие решения по максимизации прибыли и уменьшению убытков (потерь) в деятельности организации.

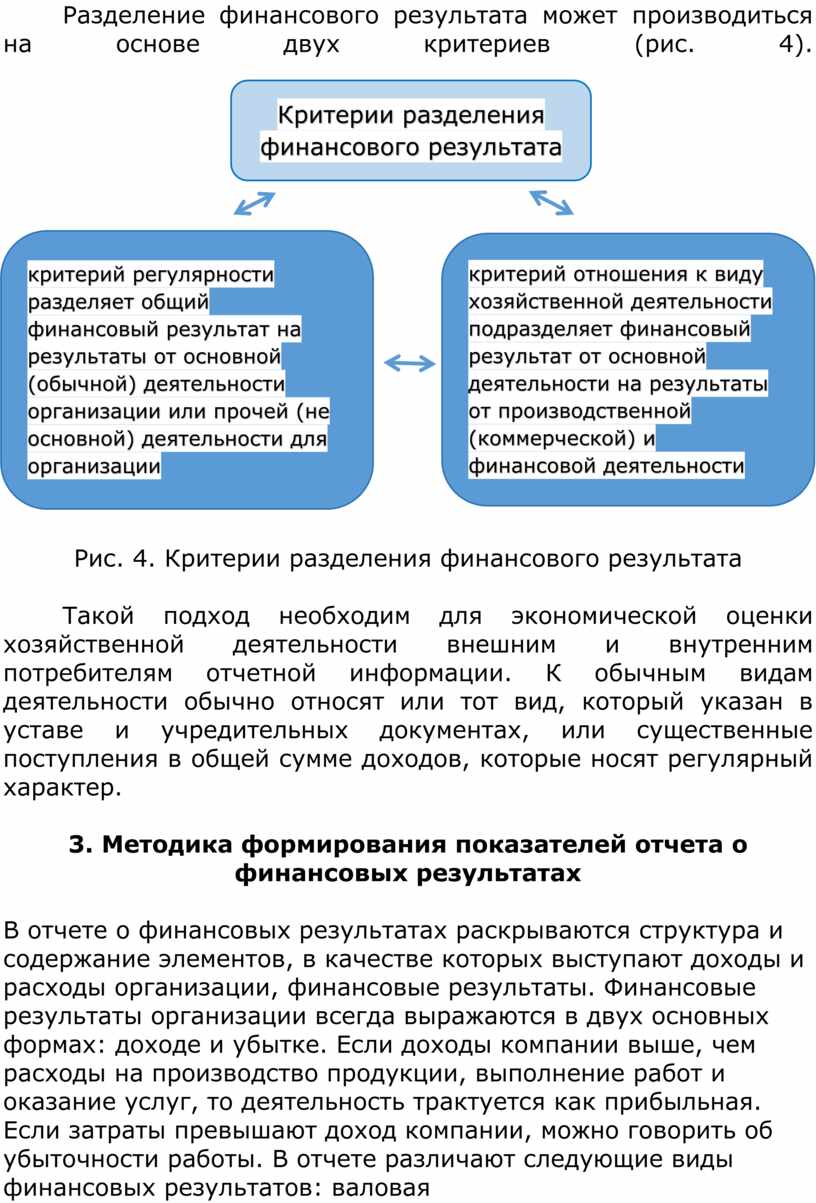

Разделение финансового

результата может производиться на основе двух критериев (рис. 4).

![]()

![]()

![]()

Рис. 4. Критерии разделения финансового результата

Такой подход необходим для

экономической оценки хозяйственной деятельности внешним и внутренним потребителям отчетной информации. К

обычным видам деятельности обычно относят или тот вид, который указан в уставе

и учредительных документах, или существенные поступления в общей сумме доходов, которые носят регулярный характер.

3. Методика формирования

показателей отчета

о финансовых результатах

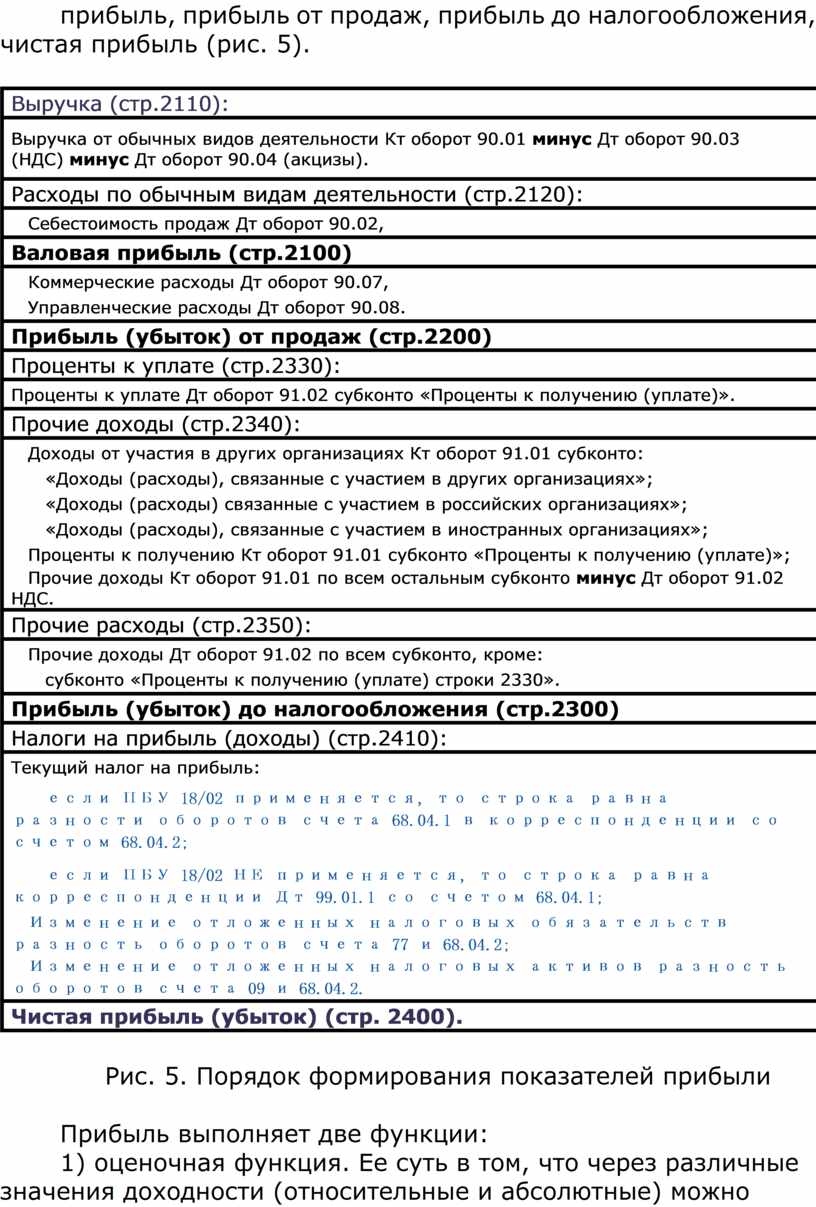

В отчете о финансовых результатах раскрываются структура и содержание элементов, в качестве которых выступают доходы и расходы организации, финансовые результаты. Финансовые результаты организации всегда выражаются в двух основных формах: доходе и убытке. Если доходы компании выше, чем расходы на производство продукции, выполнение работ и оказание услуг, то деятельность трактуется как прибыльная. Если затраты превышают доход компании, можно говорить об убыточности работы. В отчете различают следующие виды финансовых результатов: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль (рис. 5).

|

Выручка (стр.2110): |

|

Выручка от обычных видов деятельности Кт оборот 90.01 минус Дт оборот 90.03 (НДС) минус Дт оборот 90.04 (акцизы). |

|

Расходы по обычным видам деятельности (стр.2120): |

|

Себестоимость продаж Дт оборот 90.02, |

|

Валовая прибыль (стр.2100) |

|

Коммерческие расходы Дт оборот 90.07, |

|

Управленческие расходы Дт оборот 90.08. |

|

Прибыль (убыток) от продаж (стр.2200) |

|

Проценты к уплате (стр.2330): |

|

Проценты к уплате Дт оборот 91.02 субконто «Проценты к получению (уплате)». |

|

Прочие доходы (стр.2340): |

|

Доходы от участия в других организациях Кт оборот 91.01 субконто: |

|

«Доходы (расходы), связанные с участием в других организациях»; |

|

«Доходы (расходы) связанные с участием в российских организациях»; |

|

«Доходы (расходы), связанные с участием в иностранных организациях»; |

|

Проценты к получению Кт оборот 91.01 субконто «Проценты к получению (уплате)»; |

|

Прочие доходы Кт оборот 91.01 по всем остальным субконто минус Дт оборот 91.02 НДС. |

|

Прочие расходы (стр.2350): |

|

Прочие доходы Дт оборот 91.02 по всем субконто, кроме: |

|

субконто «Проценты к получению (уплате) строки 2330». |

|

Прибыль (убыток) до налогообложения (стр.2300) |

|

Налоги на прибыль (доходы) (стр.2410): |

|

Текущий налог на прибыль: |

|

если ПБУ 18/02 применяется, то строка равна разности оборотов счета 68.04.1 в корреспонденции со счетом 68.04.2; |

|

если ПБУ 18/02 НЕ применяется, то строка равна корреспонденции Дт 99.01.1 со счетом 68.04.1; |

|

Изменение отложенных налоговых обязательств разность оборотов счета 77 и 68.04.2; |

|

Изменение отложенных налоговых активов разность оборотов счета 09 и 68.04.2. |

|

Чистая прибыль (убыток) (стр. 2400). |

Рис. 5. Порядок формирования показателей прибыли

Прибыль выполняет две

функции:

1) оценочная функция. Ее суть

в том, что через различные значения доходности (относительные и абсолютные)

можно определить реальную эффективность

работы компании, качество ее работы, деловую активность. Через доход можно

рассмотреть все аспекты деятельности, такие как производительность труда, степень использования трудовых,

материальных и финансовых ресурсов;

2) стимулирующая функция.

Показывает, насколько удовлетворены сотрудники предприятия своей работой,

покрываются ли их социальные потребности,

выплачиваются ли дивиденды, ведется ли компанией благотворительная

деятельность.

Отчет о финансовых результатах составляется нарастающим итогом с начала отчетного года и представляется в составе годовой бухгалтерской отчетности. При необходимости получения дополнительной информации о прибылях и убытках форма может быть дополнена соответствующими показателями, включая расшифровки и иной справочный материал. Отчет о финансовых результатах составляется по данным учетных регистров синтетического и аналитического учета счетов 90 «Выручка от продаж», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

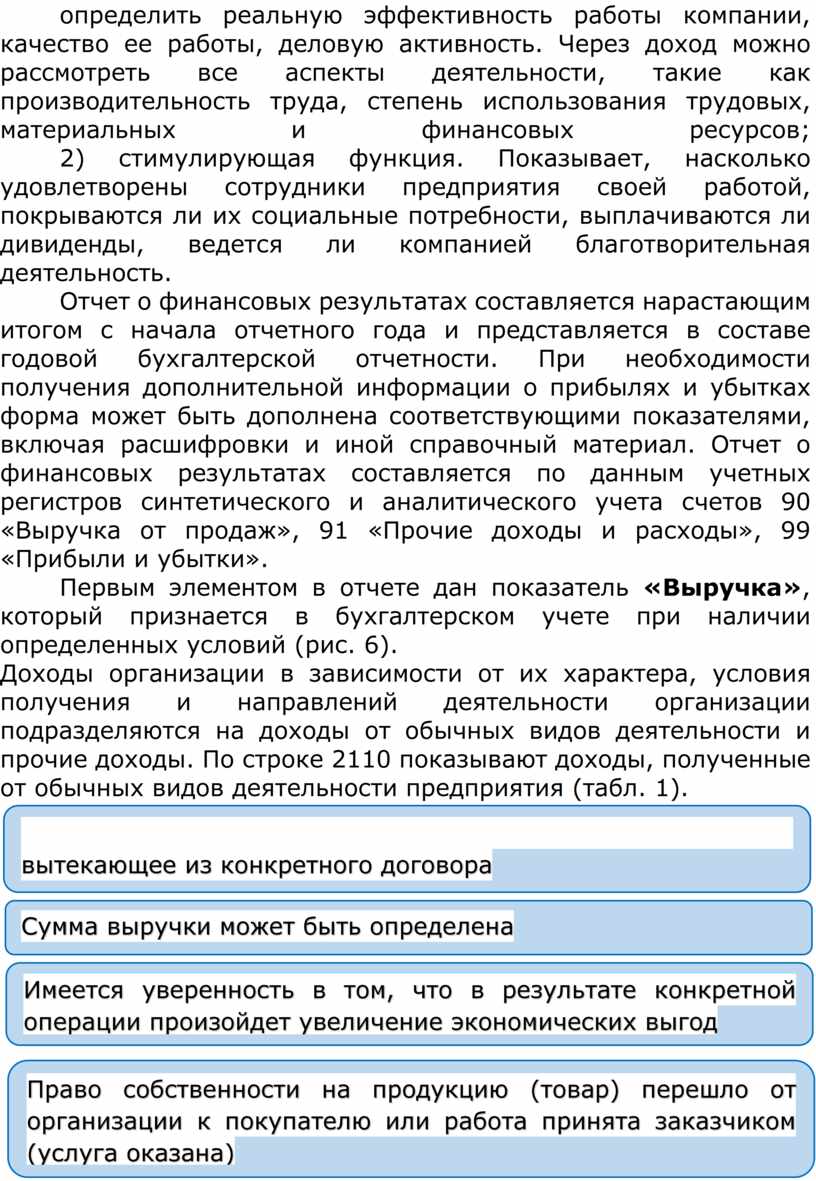

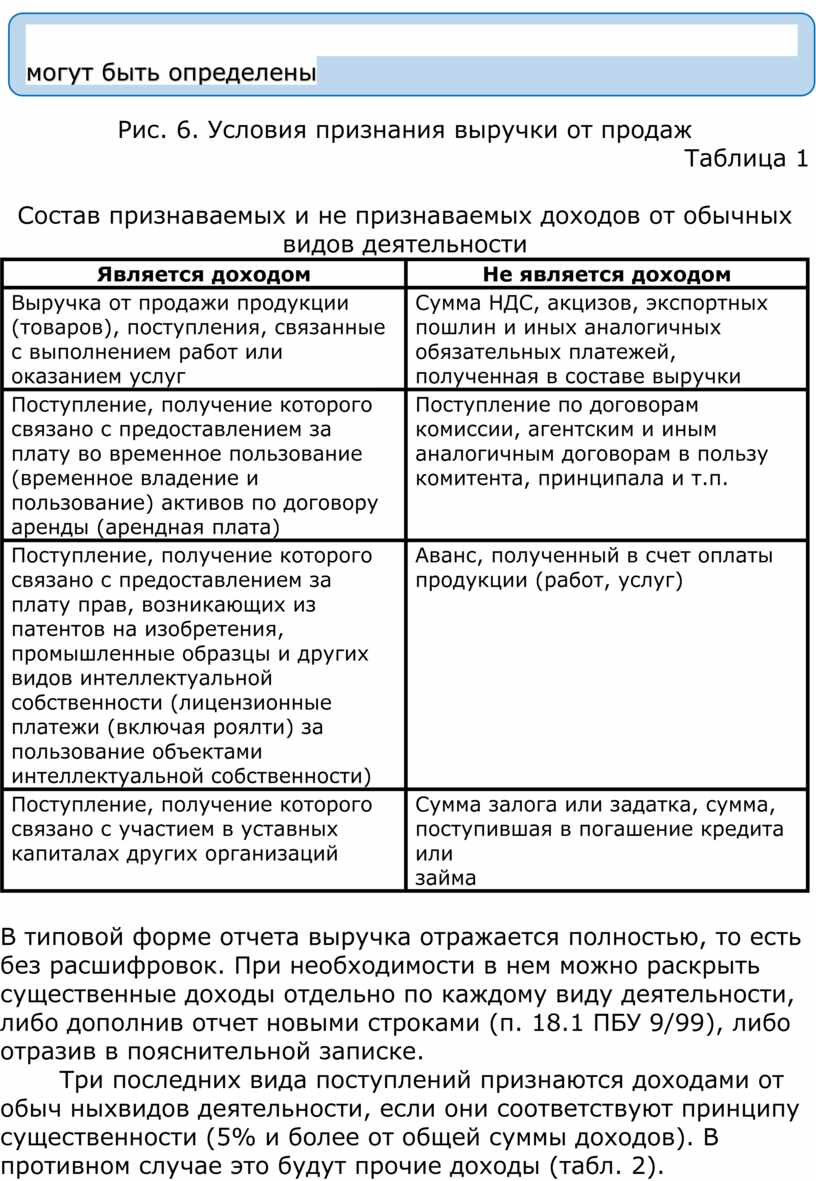

Первым элементом в отчете дан показатель «Выручка», который признается в бухгалтерском учете при наличии определенных условий (рис. 6).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы. По строке 2110 показывают доходы, полученные от обычных видов деятельности предприятия (табл. 1).

|

![]()

|

Рис. 6. Условия признания выручки от продаж

Таблица 1

Состав признаваемых и не признаваемых доходов от обычных видов деятельности

|

Является доходом |

Не является доходом |

|

Выручка от продажи продукции (товаров), поступления, связанные с выполнением работ или оказанием услуг |

Сумма НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей, полученная в составе выручки |

|

Поступление, получение которого связано с предоставлением за плату во временное пользование (временное владение и пользование) активов по договору аренды (арендная плата) |

Поступление по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. |

|

Поступление, получение которого связано с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности) |

Аванс, полученный в счет оплаты продукции (работ, услуг) |

|

Поступление, получение которого связано с участием в уставных капиталах других организаций |

Сумма залога

или задатка, сумма, поступившая в погашение кредита или |

В типовой форме отчета

выручка отражается полностью, то есть без расшифровок. При необходимости в нем можно раскрыть существенные доходы отдельно по каждому виду деятельности,

либо дополнив отчет новыми

строками (п. 18.1 ПБУ 9/99), либо отразив в пояснительной записке.

Три последних вида

поступлений признаются доходами от обыч ныхвидов деятельности, если они соответствуют принципу существенности (5% и более от общей суммы доходов). В противном

случае это будут прочие

доходы (табл. 2). Поступления отражаются по кредиту счета 90, субсчет 1

«Выручка». Для определения выручки из поступлений вычитаются суммы НДС, акцизы и экспортные таможенные пошлины. Их отражают по дебету счета 90, субсчета 3 «Налог

на добавленную стоимость», 4 «Акцизы», 5

«Экспортные таможенные пошлины».

Таблица 2

Состав прочих доходов организации

|

№ |

Наименование прочих доходов |

|

1 |

Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) |

|

2 |

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров |

|

3 |

Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке |

|

4 |

Штрафы, пени, неустойки за нарушение условий договоров |

|

5 |

Активы, полученные безвозмездно, в том числе по договору дарения |

|

6 |

Поступления в возмещение причиненных организации убытков |

|

7 |

Прибыль прошлых лет, выявленная в отчетном году |

|

8 |

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности |

|

9 |

Курсовые разницы |

|

10 |

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.), стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. |

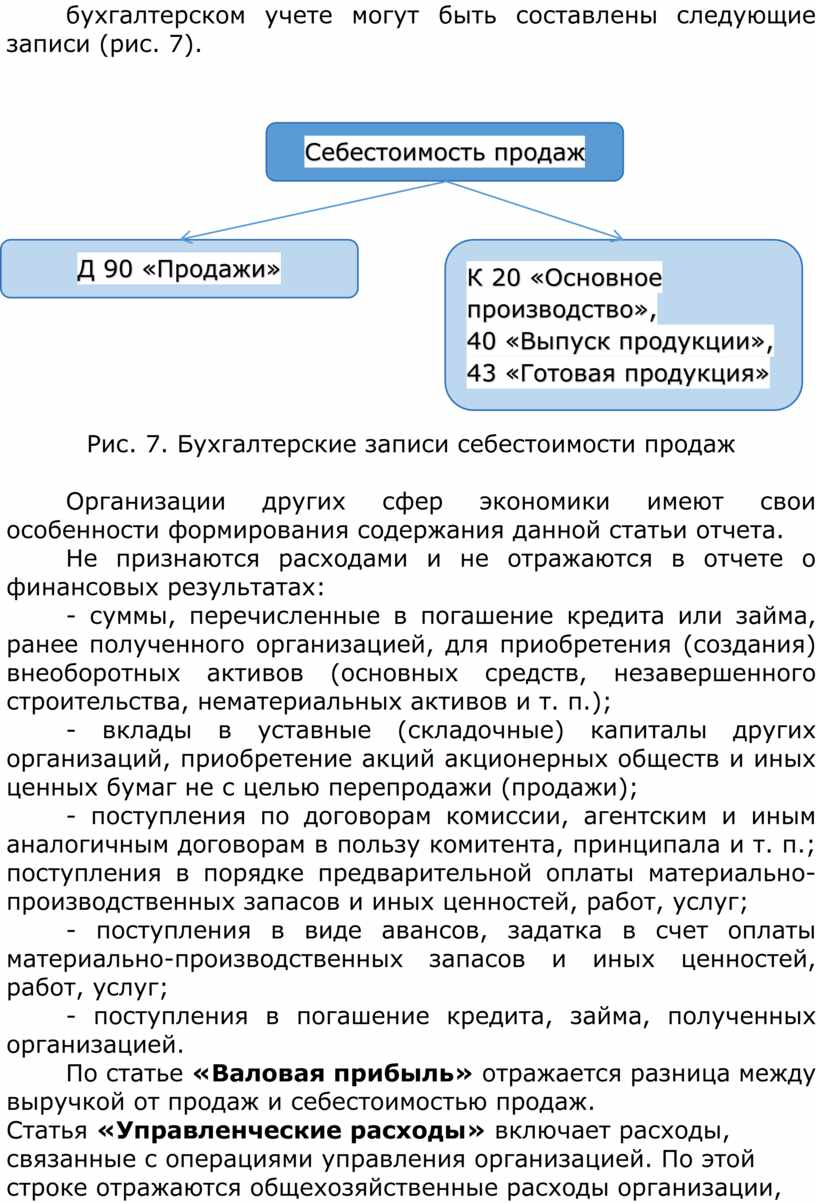

Статья «Себестоимость продаж» содержит затраты, связанные с изготовлением продукции, выполнением работ и оказанием услуг, доходы по которым были включены в состав строки «Выручка». Порядок признания расходов по обычным видам деятельности установлен ПБУ 10/99. В состав расходов по обычным видам деятельности входят следующие элементы затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы.

Организации сферы производства продукции показывают по этой строке производственную или ограниченную себестоимость продаж (согласно учетной политике). В бухгалтерском учете могут быть составлены следующие записи (рис. 7).

![]()

![]()

Рис. 7. Бухгалтерские записи себестоимости продаж

Организации других сфер

экономики имеют свои особенности формирования содержания данной статьи отчета.

Не признаются расходами и не отражаются в отчете о финансовых результатах:

- суммы, перечисленные в погашение кредита или займа, ранее полученного организацией, для приобретения (создания) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- поступления

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

поступления в порядке предварительной оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

- поступления в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- поступления в погашение кредита, займа, полученных организацией.

По статье «Валовая прибыль» отражается разница между выручкой от продаж и себестоимостью продаж.

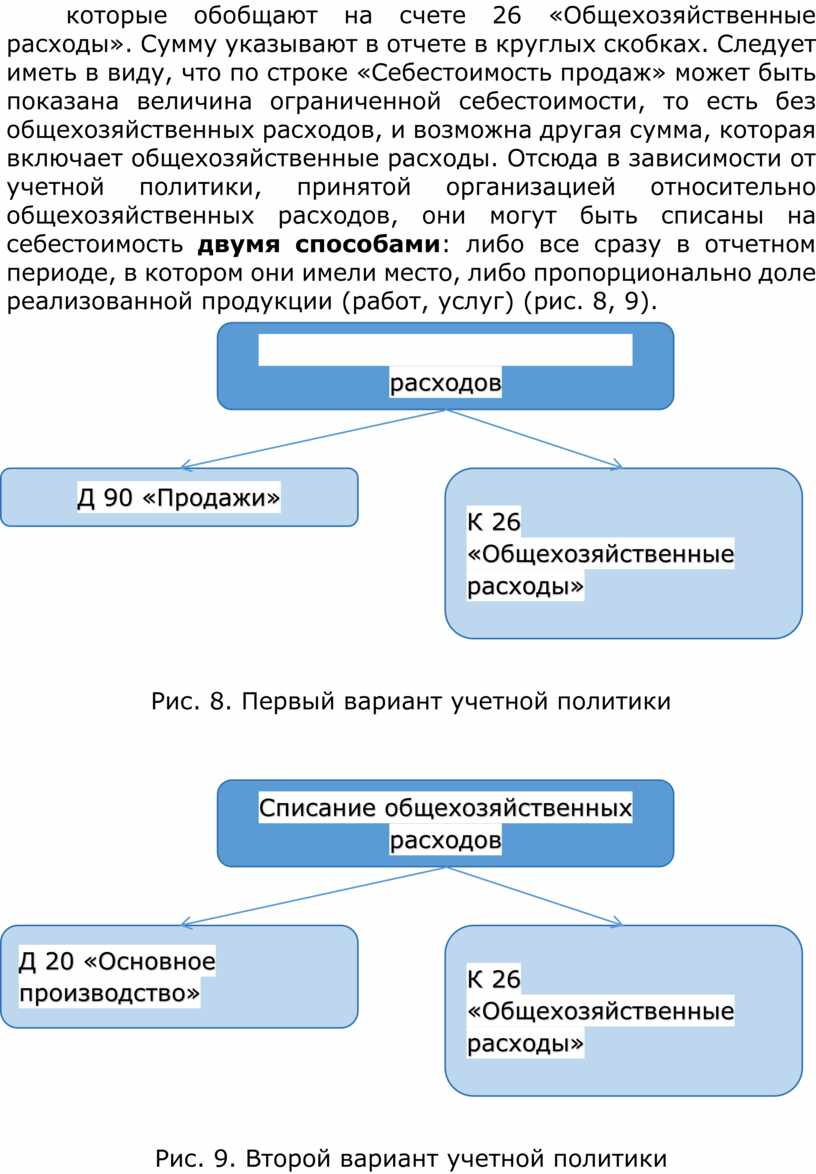

Статья «Управленческие расходы» включает расходы, связанные с операциями управления организацией. По этой строке отражаются общехозяйственные расходы организации, которые обобщают на счете 26 «Общехозяйственные расходы». Сумму указывают в отчете в круглых скобках. Следует иметь в виду, что по строке «Себестоимость продаж» может быть показана величина ограниченной себестоимости, то есть без общехозяйственных расходов, и возможна другая сумма, которая включает общехозяйственные расходы. Отсюда в зависимости от учетной политики, принятой организацией относительно общехозяйственных расходов, они могут быть списаны на себестоимость двумя способами: либо все сразу в отчетном периоде, в котором они имели место, либо пропорционально доле реализованной продукции (работ, услуг) (рис. 8, 9).

|

![]()

Рис. 8. Первый вариант учетной политики

|

Рис. 9. Второй вариант учетной политики

При этом при использовании

второго варианта учетной политики, предусматривающего распределение общехозяйственных расходов между

нереализованной и проданной продукцией, строка «Управленческие расходы» не заполняется, поскольку управленческие

расходы уже включены в себестоимость реализованной продукции (работ, услуг).

В состав управленческих расходов входят следующие затраты, не связанные непосредственно с производством и не включенные в себестоимость продукции (работ, услуг):

- расходы на оплату труда административного персонала;

- расходы на подготовку и переподготовку кадров;

- расходы на содержание имущества общехозяйственного назначения;

- стоимость канцелярских товаров и других материалов и инвентаря, используемых для нужд управления, и т.д.

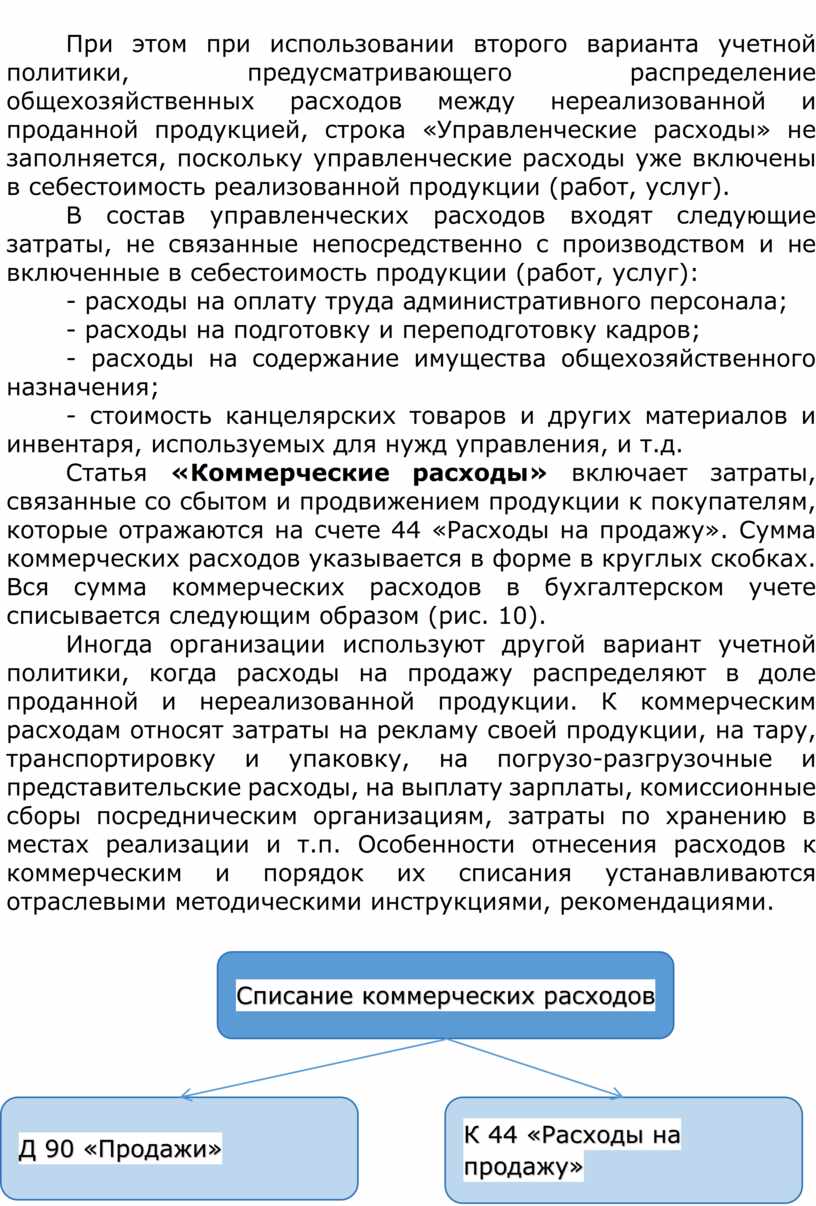

Статья «Коммерческие расходы» включает затраты, связанные со сбытом и продвижением продукции к покупателям, которые отражаются на счете 44 «Расходы на продажу». Сумма коммерческих расходов указывается в форме в круглых скобках. Вся сумма коммерческих расходов в бухгалтерском учете списывается следующим образом (рис. 10).

Иногда организации используют другой вариант учетной политики, когда расходы на продажу распределяют в доле проданной и нереализованной продукции. К коммерческим расходам относят затраты на рекламу своей продукции, на тару, транспортировку и упаковку, на погрузо-разгрузочные и представительские расходы, на выплату зарплаты, комиссионные сборы посредническим организациям, затраты по хранению в местах реализации и т.п. Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями.

|

Рис. 10. Бухгалтерская запись возмещения коммерческих расходов

Строка отчета «Прибыль от продаж» определяется расчетным путем.

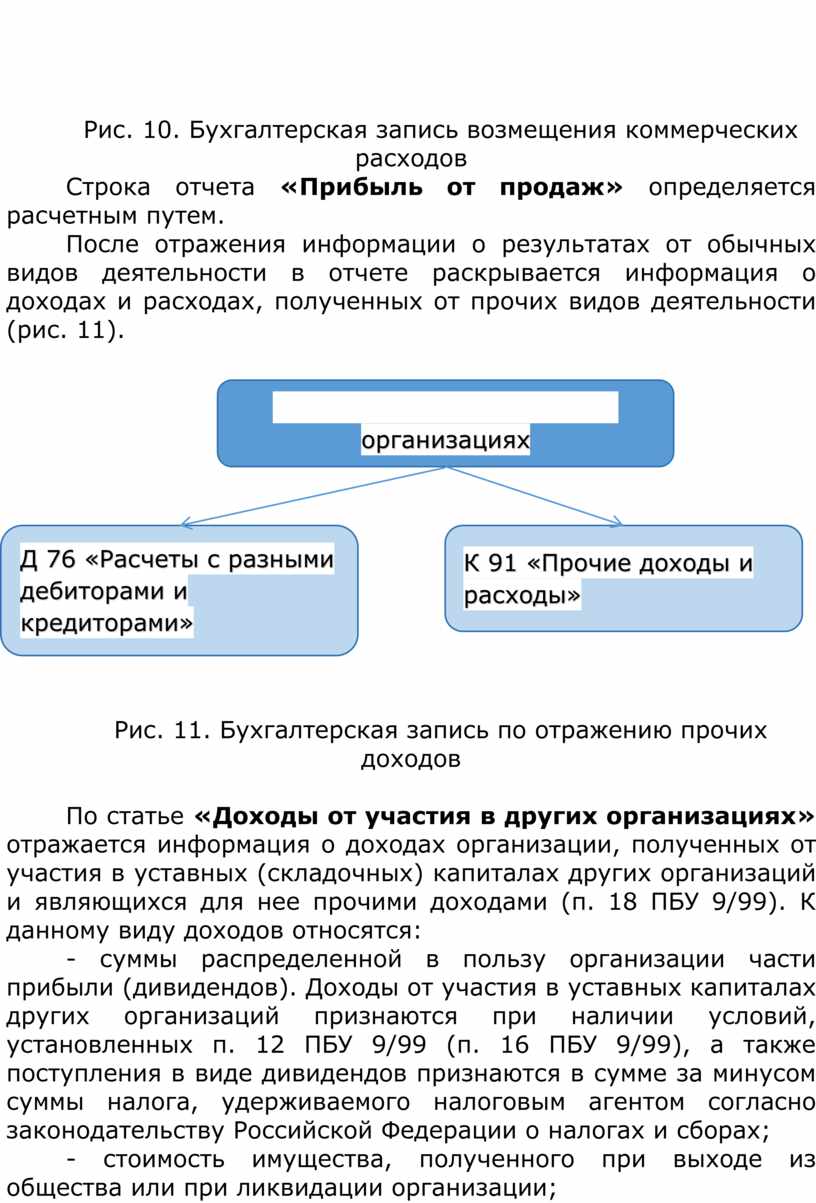

После отражения информации о результатах от обычных видов деятельности в отчете раскрывается информация о доходах и расходах, полученных от прочих видов деятельности (рис. 11).

|

Рис. 11. Бухгалтерская запись по отражению прочих доходов

По статье «Доходы от участия в других организациях» отражается информация о доходах организации, полученных от участия в уставных (складочных) капиталах других организаций и являющихся для нее прочими доходами (п. 18 ПБУ 9/99). К данному виду доходов относятся:

- суммы распределенной в пользу организации части прибыли (дивидендов). Доходы от участия в уставных капиталах других организаций признаются при наличии условий, установленных п. 12 ПБУ 9/99 (п. 16 ПБУ 9/99), а также поступления в виде дивидендов признаются в сумме за минусом суммы налога, удерживаемого налоговым агентом согласно законодательству Российской Федерации о налогах и сборах;

- стоимость имущества, полученного при выходе из общества или при ликвидации организации;

- доходы, подлежащие получению от участия в совместной деятельности без образования юридического лица (по договору простого товарищества).

Значение этой строки определяется на основании данных о суммарном за отчетный период кредитовом обороте по счету 91-1 (аналитический счет учета доходов от участия в уставных капиталах других организаций).

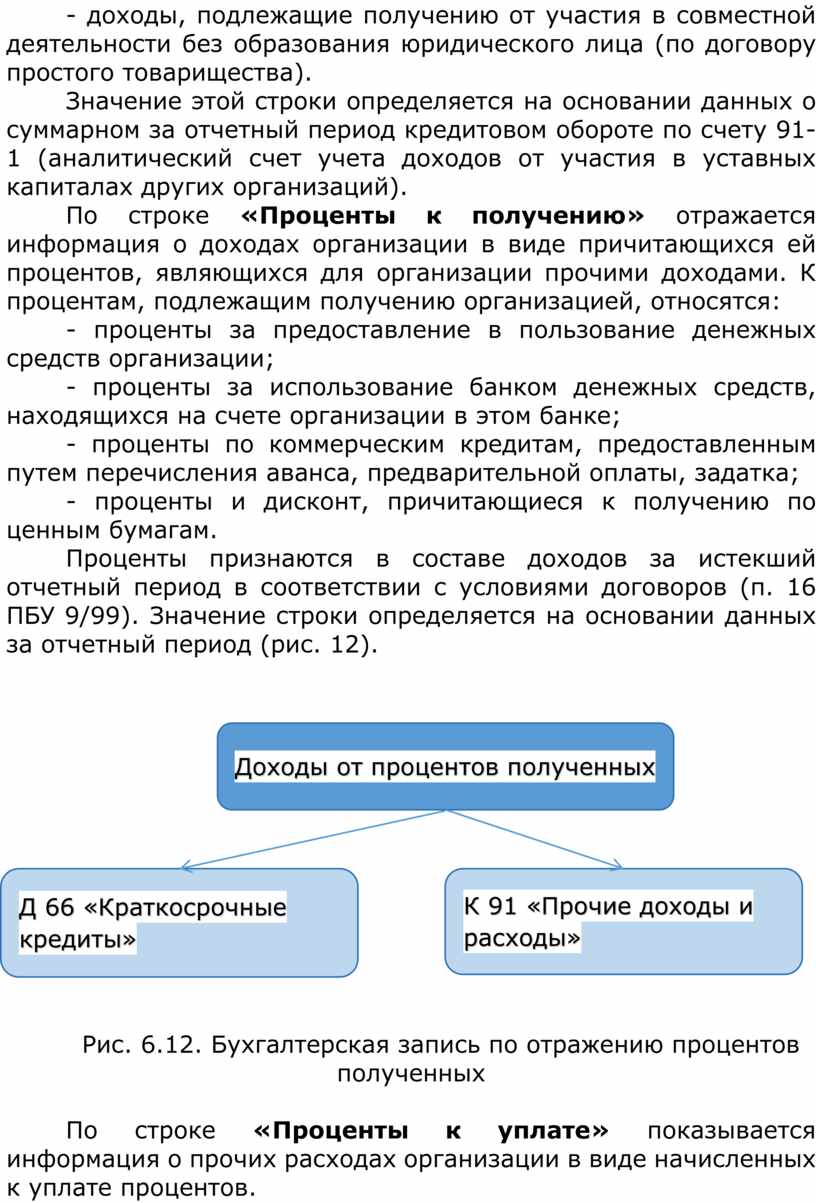

По строке «Проценты к получению» отражается информация о доходах организации в виде причитающихся ей процентов, являющихся для организации прочими доходами. К процентам, подлежащим получению организацией, относятся:

- проценты за предоставление в пользование денежных средств организации;

- проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

- проценты и дисконт, причитающиеся к получению по ценным бумагам.

Проценты признаются в составе доходов за истекший отчетный период в соответствии с условиями договоров (п. 16 ПБУ 9/99). Значение строки определяется на основании данных за отчетный период (рис. 12).

|

Рис. 6.12. Бухгалтерская запись по отражению процентов полученных

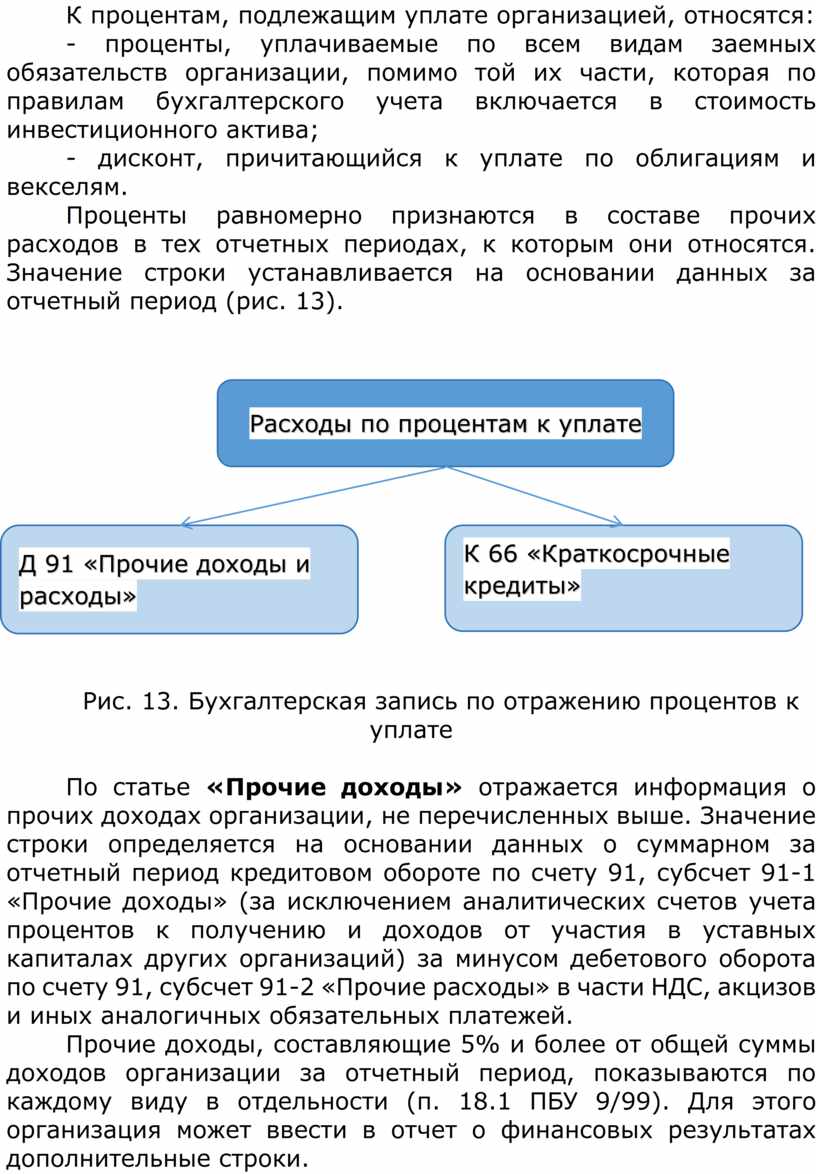

По строке «Проценты к уплате» показывается информация о прочих расходах организации в виде начисленных к уплате процентов.

К процентам, подлежащим уплате организацией, относятся:

- проценты, уплачиваемые по всем видам заемных обязательств организации, помимо той их части, которая по правилам бухгалтерского учета включается в стоимость инвестиционного актива;

- дисконт, причитающийся к уплате по облигациям и векселям.

Проценты равномерно признаются в составе прочих расходов в тех отчетных периодах, к которым они относятся. Значение строки устанавливается на основании данных за отчетный период (рис. 13).

|

Рис. 13. Бухгалтерская запись по отражению процентов к уплате

По статье «Прочие доходы» отражается информация о прочих доходах организации, не перечисленных выше. Значение строки определяется на основании данных о суммарном за отчетный период кредитовом обороте по счету 91, субсчет 91-1 «Прочие доходы» (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по счету 91, субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных обязательных платежей.

Прочие доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности (п. 18.1 ПБУ 9/99). Для этого организация может ввести в отчет о финансовых результатах дополнительные строки.

Статья «Прочие расходы» включает информацию о прочих расходах организации, не названных выше. Значение строки определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 91-2 (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц).

По статье «Прибыль (убыток) до налогообложения» отражается информация о прибыли (убытке) до налогообложения (речь идет о бухгалтерской прибыли (убытке) организации). Значение строки определяется расчетным путем (см. рис. 5). Если в результате получается отрицательная величина (убыток), то эта величина показывается организацией в отчете о финансовых результатах в круглых скобках.

Статья «Текущий налог на прибыль» показывает сумму налога на прибыль, отраженную в налоговой декларации по налогу на прибыль и исчисленную по данным налогового учета (п. 24 ПБУ 18/021). Из статьи «Текущий налог на прибыль» выделены постоянные налоговые обязательства (активы). Значение рассматриваемой строки определяется как разница между кредитовым и дебетовым оборотами за отчетный период по счету 99 (аналитический счет (субсчет) учета постоянных налоговых обязательств (активов) и представляет собой сальдо постоянных налоговых активов и постоянных налоговых обязательств, накопленных за отчетный период.

Строка «Изменение отложенных налоговых обязательств» отражает информацию об изменении величины отложенных налоговых обязательств, признанных в бухгалтерском учете в соответствии с требованиями п. 24 ПБУ 18/02. Значение строки определяется как разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период (без учета дебетового оборота по счету 77 в корреспонденции со счетом 99).

Строка «Изменение отложенных налоговых активов» отражает информацию об изменении величины отложенных налоговых активов, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02. Значение рассматриваемой строки определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» за отчетный период (без учета кредитового оборота по счету 09 в корреспонденции со счетом 99).

По строке «Прочее» приводится информация об иных, не названных выше показателях, оказывающих влияние на величину чистой прибыли организации.

По строке «Чистая прибыль (убыток)» отражается информация о чистой прибыли (убытке) организации, то есть информация о нераспределенной прибыли (непокрытом убытке).

«Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода», выделенный в отдельную строку отчета, отражает результаты проведенной в отчетном периоде переоценки внеоборотных активов организации. Причем указывается только изменение добавочного капитала организации, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки), отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показываются по строке «Прочие доходы» (строке «Прочие расходы») отчета о финансовых результатах.

«Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» - комплексная статья, где показывается результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

По строке «Совокупный финансовый результат периода» отражается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включенных в чистый результат отчетного периода. Значение рассматриваемой строки определяется суммированием чистой прибыли и корректировок к данному показателю. Если совокупным финансовым результатом является убыток, то он показывается в отчете о финансовых результатах в круглых скобках.

В отчете о финансовых результатах «Справочно» приводятся такие показатели, как базовая прибыль (убыток) на акцию, разводненная прибыль (убыток) на акцию. По строке «Базовая прибыль (убыток) на акцию» приводится информация, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам - владельцам обыкновенных акций. Строка «Разводненная прибыль (убыток) на акцию» отражает информацию, которая характеризует возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном году (в случае конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции либо при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости).

По каждому числовому показателю отчета о финансовых результатах, кроме данных за первый год деятельности, приводятся сведения минимум за два года. Если отчет о финансовых результатах составляется для представления его в органы государственной статистики и другие органы исполнительной власти, то в отчете указываются коды показателей.

Вопросы для обсуждения

1. Перечислите нормативно-законодательную базу, регулирующую составление отчета

о финансовых результатах.

2. Дайте характеристику показателям отчета о прибылях и убытках: выручка от продаж, себестоимость продаж, валовая прибыль, прочие доходы и прочие расходы, ОНО, ОНА, чистая прибыль.

3. Назовите источники информации для составления отчета о финансовых результатах.

4. Назовите источники информации для составления отчета о финансовых результатах.

5. Каково значение и функция отчета о финансовых результатах.

6. Объясните суть показателя "Базовая

прибыль на акцию". Какова методика расчета этого показателя.

7. Каким нормативным документом регламентируется порядок раскрытия в отчетности

показателей "Базовая прибыль на акцию" и "Разводненная прибыль

на акцию".

8. Покажите взаимосвязь показателей отчета о финансовых результатах с показателями других форм отчетности.

9. Раскройте понятие «расходы» организации.

10. Раскройте понятие «доходы» организации.

11. Дайте определение себестоимости продукции

согласно РСБУ 10/ расходы организации».

12. Дайте определение 4-м показателям прибыли, отраженными в отчете о

финансовых результатах.

13. Дайте определение прибыли организации в разных трактовках.

14. Каковы главные направления использования информации, содержащейся в отчете о финансовом результате.

15. Раскройте содержание отчета о финансовых результатах.

16. Дайте определение понятия «Управленческие расходы».

17. Назовите критерии разработки показателя «Временные разницы»

18. Назовите критерии разработки показателя «Постоянные разницы».

19. Дайте определение понятия «Прочие доходы и расходы».

20. Назовите варианты разработки

формата отчета о финансовых результатах.

Источник литературы

Карпова Т.П. Технология составления бухгалтерской отчетности: учебное пособие / Т.П. Карпова. Москва: КНОРУС, 2024. - 304 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.