Поделиться

ЛЕКЦИЯ 3

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Состав и этапы составления бухгалтерской (финансовой) отчетности

План

1. Структура и содержание форм бухгалтерской (финансовой) отчетности

2. Этапы составления бухгалтерской (финансовой) отчетности

Структура и содержание форм бухгалтерской (финансовой) отчетности

Публичное раскрытие показателей бухгалтерской отчетности осуществляется субъектом отчетности после представления бухгалтерской отчетности ее пользователям на основе допущения непрерывности деятельности субъекта отчетности. Соблюдение допущения непрерывности деятельности субъекта отчетности предполагает, что бухгалтерская (финансовая) отчетность составляется субъектом отчетности из допущения продолжения им его деятельности и выполнения полномочия (функции) и обязательств не менее трех лет начиная с года, в котором составляется бухгалтерская (финансовая) отчетность), и у учредителя субъекта отчетности отсутствуют намерения и (или) необходимость принять решение о его ликвидации (упразднении) или об изменении в обозримом будущем его основной деятельности.

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

• индивидуальные предприниматели, а также находящиеся а территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством, могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Закона о бухгалтерском учете);

• субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре „Сколково“» (за исключением организаций, указанных ниже), могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Закона о бухгалтерском учете);

• состав, особенности составления и представления бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается Бюджетным кодексом Российской Федерации, приказом Минфина России от 28.12.2010 № 191н (п. 4 ст. 14 Закона о бухгалтерском учете);

• прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, жилищностроительные кооперативы, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента, должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Закона о бухгалтерском учете).

При составлении бухгалтерской отчетности организация может выбрать один из двух вариантов: использовать образцы форм бухгалтерской отчетности, приведенные в приложении к приказу Минфина России от 22.07.2003 № 67н, или разработать формы бухгалтерской отчетности самостоятельно. Второй вариант позволяет учесть особенности деятельности организации, повысить информативность отчетности за счет выбора наиболее подходящей формы представления данных, облегчить пользователям отчетности работу с ней за счет концентрации только на существенных показателях, изначально готовить отчетную информацию в виде, пригодном для публикации.

Такие подходы к формированию финансовой отчетности выражаются в отказе от одинакового набора показателей о работе организации независимо от вида деятельности, масштаба производства, организационно-правовой формы и т.д. Как показала практика, типовые формы являлись для одних организаций избыточными по ряду показателей, а для других - недостаточными.

При самостоятельной разработке организацией форм бухгалтерской отчетности на основе установленных образцов должны соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность и др.), изложенные в Приказе Минфина России от 04.10.2023 N 157н «Об утверждении Федерального стандарта бухгалтерского учета (ФСБУ) 4/2023 «Бухгалтерская (финансовая) отчетность» Зарегистрировано в Минюсте России 21.03.2024 N 77591) (ранее Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) (ред. от 29.01.2018 г.). Стандарт, утвержденный данным документом, применяется начиная с отчетности за 2025 год.

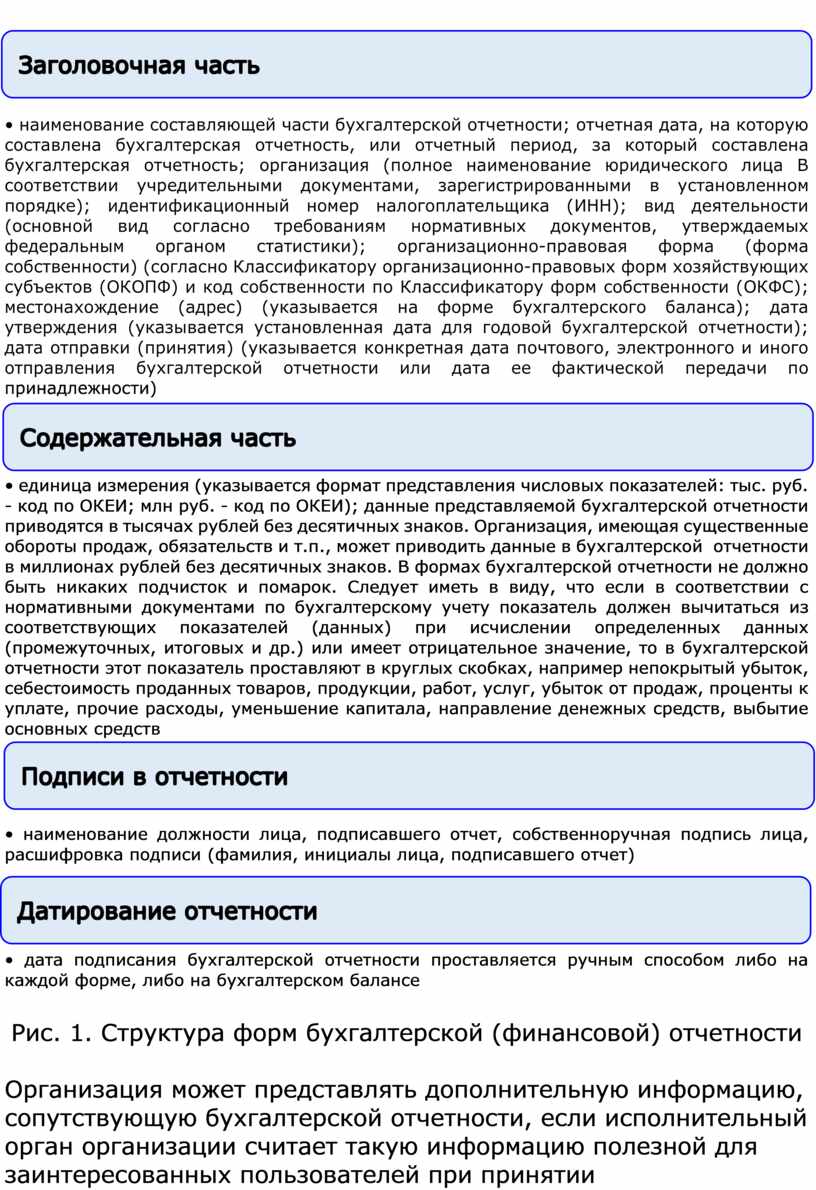

В формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, можно выделить четыре блока (заголовочная и содержательная части, подписи и датирование отчетности), где должны быть проставлены следующие данные (рис. 1).

• наименование составляющей части бухгалтерской отчетности; отчетная дата, на которую составлена бухгалтерская отчетность, или отчетный период, за который составлена бухгалтерская отчетность; организация (полное наименование юридического лица B соответствии учредительными документами, зарегистрированными в установленном порядке); идентификационный номер налогоплательщика (ИНН); вид деятельности (основной вид согласно требованиям нормативных документов, утверждаемых федеральным органом статистики); организационно-правовая форма (форма собственности) (согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС); местонахождение (адрес) (указывается на форме бухгалтерского баланса); дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности); дата отправки (принятия) (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности)

• единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ; млн руб. - код по ОКЕИ); данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в бухгалтерской отчетности в миллионах рублей без десятичных знаков. В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок. Следует иметь в виду, что если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей (данных) при исчислении определенных данных (промежуточных, итоговых и др.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель проставляют в круглых скобках, например непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, прочие расходы, уменьшение капитала, направление денежных средств, выбытие основных средств

|

• наименование должности лица, подписавшего отчет, собственноручная подпись лица, расшифровка подписи (фамилия, инициалы лица, подписавшего отчет)

• дата подписания бухгалтерской отчетности проставляется ручным способом либо на каждой форме, либо на бухгалтерском балансе

Рис. 1. Структура форм бухгалтерской (финансовой) отчетности

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган организации считает такую информацию полезной для заинтересованных пользователей при принятии экономических решений. Например, по решению руководства организации к годовой бухгалтерской (финансовой) отчетности может быть приложено аудиторское заключение.

Эта информация раскрывает динамику важнейших экономических и финансовых показателей деятельности организации за ряд лет, планируемое развитие организации, предполагаемые капитальные и долгосрочные финансовые вложения, политику в отношении заемных средств, управления рисками, деятельность организации в области научно-исследовательских и опытно-конструкторских работ, природоохранные мероприятия и иные данные.

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны (п. 11 ст. 13 Закона о бухгалтерском учете). В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При этом отдельные показатели, которые недостаточно существенны для того, чтобы требовалось их отдельное представление в бухгалтерском балансе и отчете о финансовых результатах, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Приказом Минфина России от 06.03.2018 № 41н внесены изменения в приказ Минфина России № 66н. Приказом Минфина России от 31.12.2016 № 260н, утвердившим Федеральный стандарт «Представление бухгалтерской (финансовой) отчетности», утверждено, что начиная с 2018 г. организации должны представлять формы бухгалтерской отчетности в соответствии с правилами, установленными этим документом. Так, п. 5 Федерального стандарта «Представление бухгалтерской (финансовой) отчетности» определено, что должны быть даны пояснения к бухгалтерской (финансовой) отчетности, к публично раскрываемым показателям данной отчетности - систематизированная и (или) формализованная унифицированным способом информация, дополняющая информацию, представленную в отчетах, составляющих бухгалтерскую (финансовую) отчетность, в виде словесного описания публично раскрываемых показателей и (или) детализации информации, раскрытой в отчетах, составляющих бухгалтерскую (финансовую) отчетность (рис. 2).

Рис. 2. Состав годовой бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (п. 8 ст. 13 Закона о бухгалтерском учете). Она включает бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств, пояснительную записку.

К отчетности может быть приложена дополнительная информация, раскрывающая отдельные стороны финансово-хозяйственной деятельности организации и состоящая из отдельных справок: аудиторское заключение, перечень организаций-дебиторов, перечень организаций-кредиторов, сведения о счетах в иностранной валюте в банках или иных кредитных учреждениях, сведения о рублевых счетах в банках и иных кредитных учреждениях, действующих на территории РФ.

В связи с этим возможны три варианта формирования финансовой отчетности с условными названиями: упрощенный, стандартный и множественный.

Упрощенный вариант предназначен для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций.

В данном случае в состав годовой финансовой отчетности не включается ряд форм: отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, пояснительная записка. По некоммерческим организациям рекомендуется дополнительно включить в состав годовой отчетности отчет о целевом использовании полученных средств.

Стандартный вариант предназначается для организаций, работающих на коммерческой основе и относящихся к группе средних и крупных организаций. Этот вариант предполагает формирование бухгалтерской Финансовой отчетности применительно к образцам форм в соответствии с приказом Минфина России от 22.07.2003 № 67н, если показатели, приведенные в этих образцах форм, позволяют соблюдать изложенные в ПБУ 4/99 общие требования к отчетности, а также требования, касающиеся раскрытия информации, которые содержатся в положениях по бухгалтерскому учету.

Множественный вариант предназначается для коммерческих организаций, относящихся к группе крупнейших предприятий, и крупных организаций, имеющих несколько видов деятельности. В этом случае количество форм, составляющих бухгалтерскую финансовую отчетность, значительно возрастает по ряду причин. Так, целесообразно вместо одной формы «Приложение к бухгалтерскому балансу» представлять показатели отдельных ее разделов в виде самостоятельных форм финансовой отчетности либо раздел, характеризующий величину произведенных организацией расходов, включить в виде приложения к форме «Отчет о финансовых результатах».

Кроме того, с позиции формирования бухгалтерской финансовой отчетности возможен и четвертый вариант для отдельной категории организаций - акционерных обществ, чьи ценные бумаги имеют обращение на фондовой бирже. Данные организации помимо формирования официальной бухгалтерской финансовой отчетности по установленным требованиям составляют отчетность, учитывая также требования МСФО, и представляют ее организатору торговли на рынке ценных бумаг, инвестору и другим заинтересованным лицам по их требованию.

Отчет о финансовых результатах - это новое название хорошо известной бухгалтерам формы «Отчет о прибылях и убытках». Суть отчета и его структура начиная с 2012 г. не претерпели особенных изменений, и все-таки помимо прибылей и убытков там появились прочие показатели чистой прибыли организации.

Отчет об изменениях капитала - это табличная форма бухгалтерской отчетности, детализирующая данные о наличии и изменении капитала и резервов организации по их видам. Отчет об изменениях капитала одна из четырех ключевых форм бухгалтерской отчетности (три другие бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств). Отчет об изменениях капитала раскрывает для пользователя бухгалтерской отчетности структуру и причины изменения самого важного источника финансирования деятельности предприятия собственных средств.

Отчет о движении денежных средств - это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты.

В приложениях к бухгалтерскому балансу, отчете о финансовых результатах, отчете о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. При этом отчет о целевом использовании средств утверждается отдельно. Перед графой «Наименование показателя» форма отчета о целевом использовании средств дополняется графой «Пояснения». В примечаниях прописывается, что информация о доходах и расходах, движении денежных средств раскрывается с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно.

Подробно структура форм финансовой отчетности (баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств и приложения к бухгалтерскому балансу) описана в следующих лекциях.

Итак, бухгалтерская отчетность состоит из документов, формы которых утверждены законодательством, но могут создаваться предприятием самостоятельно с опорой на принципы официальных вариантов. К тому же организации имеют право дополнять стандартные отчетные показатели персональными данными, характеризующими специфику деятельности.

Формирование данных для отчетного пакета начинается с бухгалтерского учета, осуществляемого в течение года. Обобщенные и систематизированные его показатели вносятся в отчетные документы, формируя объективную картину финансового положения организации и характеризуя финансовые результаты деятельности.

2. Этапы составления бухгалтерской (финансовой) отчетности

В учетной практике существует разнообразие технологий по формированию показателей и заполнению форм бухгалтерской (финансовой) отчетности. От выбора технологий во многом зависит достоверность бухгалтерских отчетов, так как использование различных методов расчета показателей без соблюдения целостности и системности технологических подходов приводит к возникновению разных величин показателей по однотипным элементам и статьям форм отчетности.

Цикл учетных процедур за любой отчетный (межотчетный) период включает три части (рис. 3).

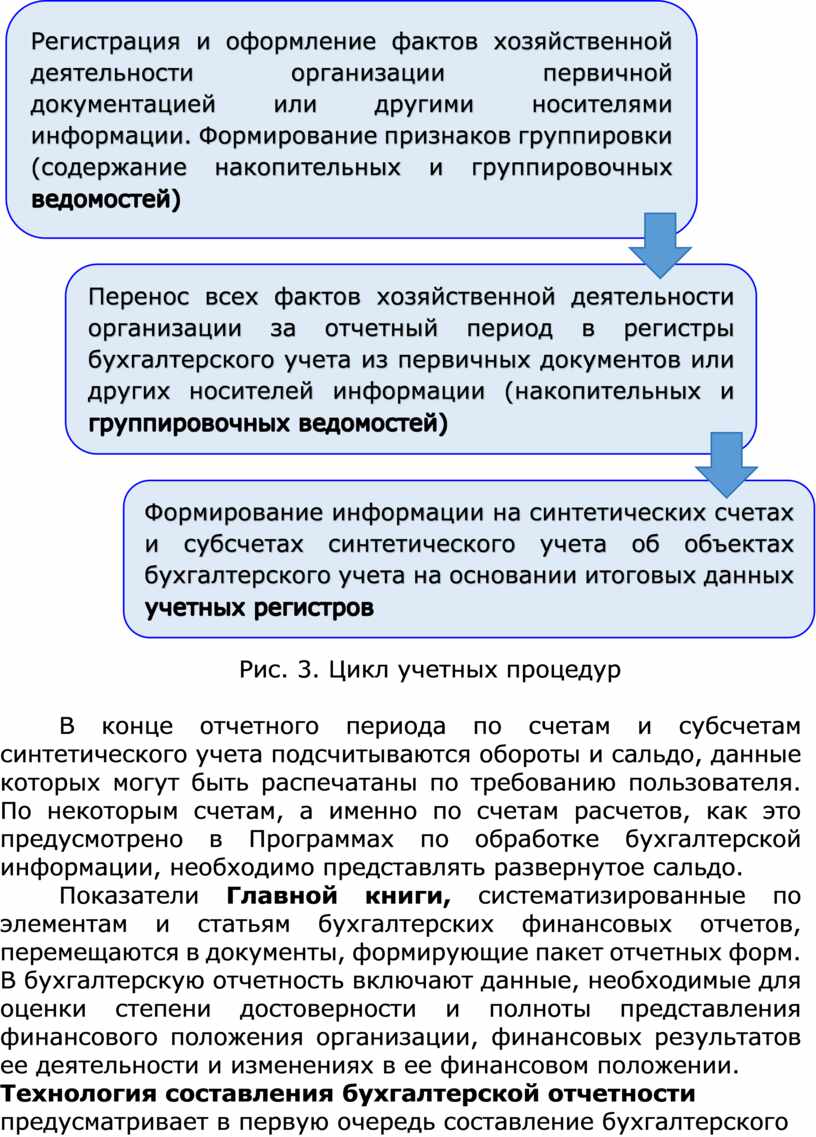

Рис. 3. Цикл учетных процедур

В конце отчетного периода по счетам и субсчетам синтетического учета подсчитываются обороты и сальдо, данные которых могут быть распечатаны по требованию пользователя. По некоторым счетам, а именно по счетам расчетов, как это предусмотрено в Программах по обработке бухгалтерской информации, необходимо представлять развернутое сальдо.

Показатели Главной книги, систематизированные по элементам и статьям бухгалтерских финансовых отчетов, перемещаются в документы, формирующие пакет отчетных форм. В бухгалтерскую отчетность включают данные, необходимые для оценки степени достоверности и полноты представления финансового положения организации, финансовых результатов ее деятельности и изменениях в ее финансовом положении.

Технология составления бухгалтерской отчетности предусматривает в первую очередь составление бухгалтерского баланса, который является основным документом пакета отчетных форм, а остальные формы согласно содержанию представляют собой разъясняющие и уточняющие положения баланса. Важным условием достижения полноты и достоверности отчетности является связанность показателей, представленных в разных формах отчетности, а также их существенность. Эти требования к отчетным документам реализуются процедурами пробного составления баланса, увязанного с показателями других финансовых отчетов (рис. 4).

![]()

Используется

ли рабочий лист?

![]()

![]()

HET

ДА

HET

ДА

![]()

![]()

![]()

HET Используется ДА

ли рабочий лист?

ли рабочий лист?

![]()

Рис. 4. Схема последовательности составления финансовых отчетов

Подготовка к составлению годовой бухгалтерской отчетности включает несколько этапов:

1) проведение ежегодной плановой инвентаризации всех статей баланса с последующей корректировкой ее результатов;

2) осуществление проверки расчетов со всеми контрагентами, при обнаружении отклонений выполняются сторнирующие записи;

3) уточнение оценки имущественных статей баланса заключительными записями конца отчетного периода;

4) обнаружение и исправление ошибок в первичной и учетной документации;

5) проверка правильности распределения доходов и расходов между двумя смежными отчетными периодами;

6) реформация баланса (формирование окончательного финансового результата по данным бухгалтерского учета) путем правильности расчетов отдельных составляющих прибыли (убытков) от обычных и прочих видов деятельности.

Данные процедуры являются подготовительным этапом формирования отчетности. После него следуют меры по уточнению информации, а также по нахождению и устранению ошибок. Затем совершается систематизация данных для определения финансового результата работы объекта предпринимательства, после чего осуществляется заполнение непосредственно отчетных форм. Содержание каждого этапа составления бухгалтерского отчета, перечень процедур и технология их осуществления рассматриваются в следующей лекции.

Система подготовки годовой отчетности с рабочим листом позволяет вносить корректирующие, сторнирующие бухгалтерские записи до составления пробного баланса. При этом рабочий лист одновременно содержит колонки, связывающие расчеты по агрегированию статей баланса и показателей финансовых отчетов, чем достигается полнота и достоверность отчетности. Кроме того, работа по системе «Рабочий лист» позволяет для отражения в бухгалтерской отчетности использовать методику определения отложенных налоговых активов, отложенных налоговых обязательств, величины постоянного налогового обязательства, постоянного налогового актива, уточнять сумму текущего налога на прибыль с применением норм п. 23-25 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (далее ПБУ 18/02), утвержденного приказом Минфина России от 20.11.2018 № 236н.

Вопросы для обсуждения

1. Состав форм годовой бухгалтерской отчетности.

2. Допущение непрерывности деятельности субъекта отчетности, понятие и характеристика.

3. Факторы, влияющие на состав годовой бухгалтерской отчетности.

4. Варианты представления годовой бухгалтерской отчетности.

5. Информативность как один из принципов составления

годовой бухгалтерской отчетности.

6.

Общие требования к составлению годовой бухгалтерской отчетности.

7. Блоки форм годовой бухгалтерской отчетности.

8. Содержание заголовочной части годовой бухгалтерской отчетности.

9. Содержательная часть годовой бухгалтерской отчетности.

10. Варианты формирования годовой бухгалтерской отчетности.

11. Активы и обязательства как основные элементы финансовой отчетности.

12. Содержание понятий «отложенные налоговые активы», «отложенные налоговые обязательства», «постоянное налоговое обязательство», «постоянный налоговый актив».

13. Краткое содержание этапов составления годовой бухгалтерской отчетности.

14. Состав цикла учетных процедур за отчетный и межотчетный периоды.

15. Состав процедур, выполняемых перед составлением бухгалтерской отчетности.

Источник литературы

Карпова Т.П. Технология составления бухгалтерской отчетности: учебное пособие / Т.П. Карпова. Москва: КНОРУС, 2024. - 304 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.