Поделиться

Занятие 32

Тема. Организация учета материально-производственных запасов

Цель: ознакомить студентов с пассивным счетом 60 «Расчеты с поставщиками», документальным оформлением приобретения материалов, организацией учета неотфактурованных поставок и материалов в пути.

План

1.Учет поступления материалов и расчетов с поставщиками

2.Порядок учета неотфактурованных поставок

3.Порядок учета материалов в пути

4. Контрольное тестирование

Домашнее задание. Составить конспект лекции, выполнить практическое задание, ответить на контрольные вопросы (стр.176)

Стр.136-176 учебник О.В.Дорониной.

1.Учет поступления материалов и расчетов с поставщиками

Производственные запасы материалов пополняются за счет их поставок организациями-поставщиками или прочими организациями на основе договоров.

Поставщики одновременно с отгрузкой выписывают покупателю расчетные документы (платежное требование, счет-фактуру), товарно-транспортную накладную, квитанцию к железнодорожной накладной и др. Расчетные и другие документы поступают в отдел маркетинга покупателя. Там проверяют правильность их заполнения, соответствие их договорам, регистрируют в журнале учета поступающих грузов (ф.№М-1), акцептуют их, т.е. дают согласие на оплату.

После регистрации платежные документы получают внутренний номер и передаются в бухгалтерию для оплаты, а квитанции и товарно-транспортные накладные передают экспедитору для получения и доставки материалов.

С этого момента у бухгалтерии организации возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходный ордер, который прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку с расчетного счета о списании денежных средств в пользу поставщика.

При обнаружении признаков, вызывающих сомнения в сохранности груза, экспедитор при приемке груза в транспортной организации может потребовать проверку груза. В случае обнаружения недостачи мест, повреждения тары составляют коммерческий акт, который служит основанием для предъявления претензии к транспортной организации или поставщику.

Учет расчетов с поставщиками товарно-материальных ценностей ведут на счете 60 «Расчеты с поставщиками и подрядчиками». Счет пассивный, сальдовый, расчетный.

Сальдо кредитовое на счете 60 свидетельствует о суммах задолженности предприятия поставщиками и подрядчиками по неоплаченным счетам и неотфактурованным поставкам:

· Оборот по кредиту – суммы акцептованных счетов поставщиков за отчетный период;

· Оборот по дебету – суммы оплаченных счетов поставщиков.

По выпискам банка производится отметка об оплате каждого платежного документа.

Суммы недостач, выявленных при приемке материальных ценностей, относятся в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» и отражаются в документе «Поступление товаров и услуг» в корреспонденции Д-т76/2 К-т 60.

Организации пользуются также услугами поставщиков воды, газа, подрядчиков ремонтных работ и др. По этим расчетам за услуги ведется отдельный регистр учета.

2.Порядок учета неотфактурованных поставок

Неотфактурованными считаются поставки, по которым материальные ценности поступили в организацию без платежного документа (счета-фактуры). На складе приходуют их, выписывая Акт о приемке материалов, который поступает в бухгалтерию. Здесь материалы по Акту расцениваются по учетным ценам, записываются в ведомость учета неотфактурованных поставок.

Оплате в отчетном месяце они не подлежат, так как основанием для оплаты банком являются платежные документы (которые отсутствуют). По мере поступления платежных документов на эту поставку в следующем месяце они акцептуются организацией, оплачиваются банком и регистрируются бухгалтерией, ранее указанная сумма по учетным ценам сторнируется.

На основании документов по поступлению материалов от поставщиков ведут синтетический учет и контроль за состоянием расчетов с поставщиком по каждому документу (счету, договору). Для этой цели составляется Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками».

После получения необходимых счетов по неотфактурованным поставкам их цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком. В бухгалтерском учете за период, в который поступили ценности и были получены расчетные документы от поставщиков, необходимо увеличить или уменьшить их стоимость в зависимости от той цены, которую указал поставщик.

Поставщик обязан выставить счет в течение 5 дней с момента отгрузки или передачи прав собственности. НДС можно принять к вычету только после получения счета-фактуры. Например, возникла такая ситуация. Поставщик указывает в документе дату 15 июля 20__ года, но покупатель получает счет на руки только 19 августа 20__ года.

НДС можно принять к вычету только в августе. При расчете налога на прибыль такие поставки учитывать нельзя, даже если материалы списаны в производство до получения документов.

3.Порядок учета материалов в пути

Иногда в отчетном месяце в организацию поступают расчетные и отгрузочные документы на материалы, но сами они не поступили. Такие поставки называют материалами в пути.

К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или не оплачены.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражают по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих материалов на склад).

В начале следующего месяца эти суммы сторнируются. По окончании месяца организация обязана принять эти ценности на баланс, .е. записать по принадлежности к группе материалов (условно оприходовать), но на начало следующего месяца расчеты по этим поставкам не будут закончены. При поступлении ценностей бухгалтерия получит приходные ордера со складов, оприходует их на склад (без акцепта, так как он уже был дан в момент поступления платежных требований, а может быть, эти счета уже и оплачены). По окончании месяца эта поставка по группе матералов будет сторнирована как оприходованная дважды.

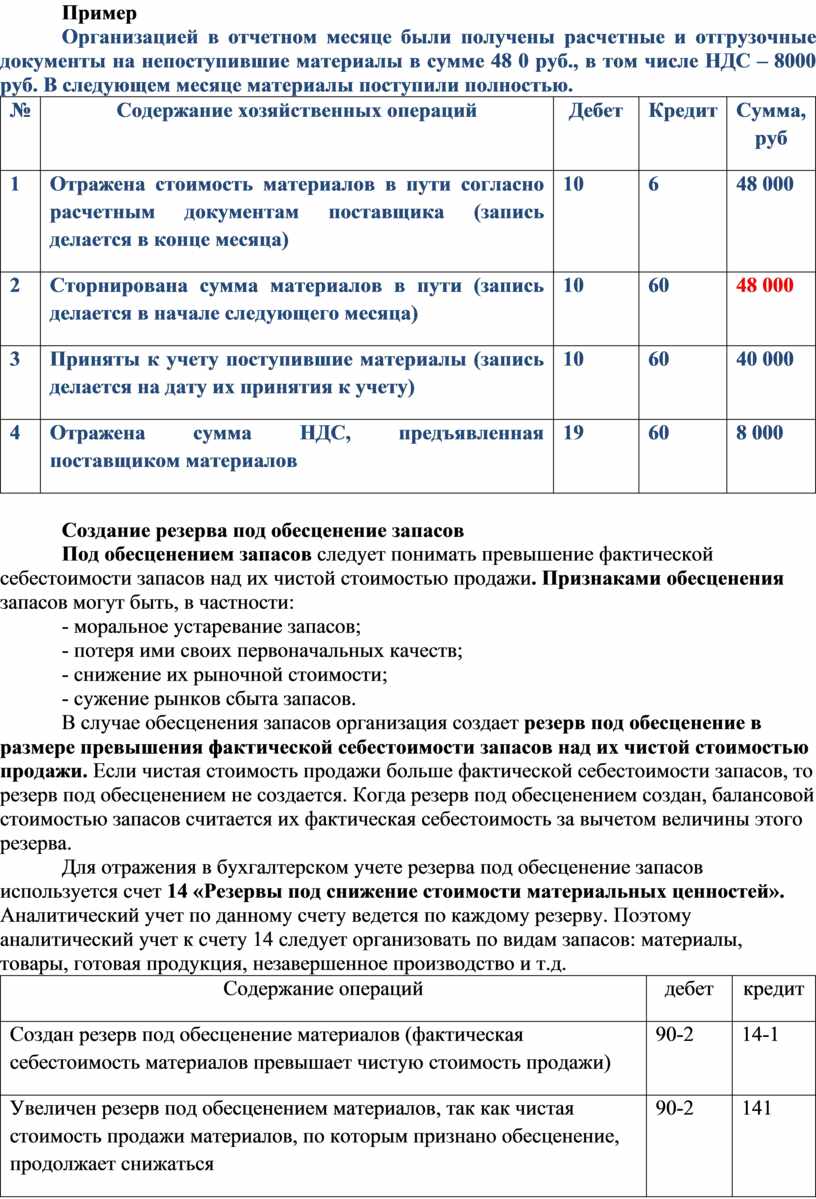

Пример

Организацией в отчетном месяце были получены расчетные и отгрузочные документы на непоступившие материалы в сумме 48 0 руб., в том числе НДС – 8000 руб. В следующем месяце материалы поступили полностью.

|

№ |

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб |

|

1 |

Отражена стоимость материалов в пути согласно расчетным документам поставщика (запись делается в конце месяца) |

10 |

6 |

48 000 |

|

2 |

Сторнирована сумма материалов в пути (запись делается в начале следующего месяца) |

10 |

60 |

48 000 |

|

3 |

Приняты к учету поступившие материалы (запись делается на дату их принятия к учету) |

10 |

60 |

40 000 |

|

4 |

Отражена сумма НДС, предъявленная поставщиком материалов |

19 |

60 |

8 000 |

Создание резерва под обесценение запасов

Под обесценением запасов следует понимать превышение фактической себестоимости запасов над их чистой стоимостью продажи. Признаками обесценения запасов могут быть, в частности:

- моральное устаревание запасов;

- потеря ими своих первоначальных качеств;

- снижение их рыночной стоимости;

- сужение рынков сбыта запасов.

В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. Если чистая стоимость продажи больше фактической себестоимости запасов, то резерв под обесценением не создается. Когда резерв под обесценением создан, балансовой стоимостью запасов считается их фактическая себестоимость за вычетом величины этого резерва.

Для отражения в бухгалтерском учете резерва под обесценение запасов используется счет 14 «Резервы под снижение стоимости материальных ценностей». Аналитический учет по данному счету ведется по каждому резерву. Поэтому аналитический учет к счету 14 следует организовать по видам запасов: материалы, товары, готовая продукция, незавершенное производство и т.д.

|

Содержание операций |

дебет |

кредит |

|

Создан резерв под обесценение материалов (фактическая себестоимость материалов превышает чистую стоимость продажи) |

90-2 |

14-1 |

|

Увеличен резерв под обесценением материалов, так как чистая стоимость продажи материалов, по которым признано обесценение, продолжает снижаться |

90-2 |

141 |

|

Восстановлен ранее созданный резерв чистая сторно, если чистая стоимость продажи материалов, по которым признано обесценение, повышается, необходимо сторнировать резерв |

90-2 |

14-1 |

|

Изменен вид резерва, при передаче материалов, по которым признано обесценение, в производство (на оказание услуг) |

14-1 |

14-4 |

|

Изменен вид резерва при выпуске готовой продукции, в создании которой использовались материалы, по которым было признано обесценение |

14-4 |

14-3 |

|

Скорректирована себестоимость готовой продукции методом сторно при продаже готовой продукции, по которой был создан резерв под обесценение |

90-2 |

14-3 |

Контрольные вопросы:

1. Назовите виды первичной документации по учету движения материалов.

2. Что понимают под фактической себестоимостью материалов?

3. По каким ценам ведется текущий учет движения материалов?

4. На каком счете учитывают отклонение от ученых цен?

5. Как определить процент отклонений от учетных цен?

6. На каком счете учитывают материальные ценности?

7. Перечислите основные направления расходования материалов с указанием счетов.

8. В каких случаях поступление материалов на склад оформляется актом о приемке материалов?

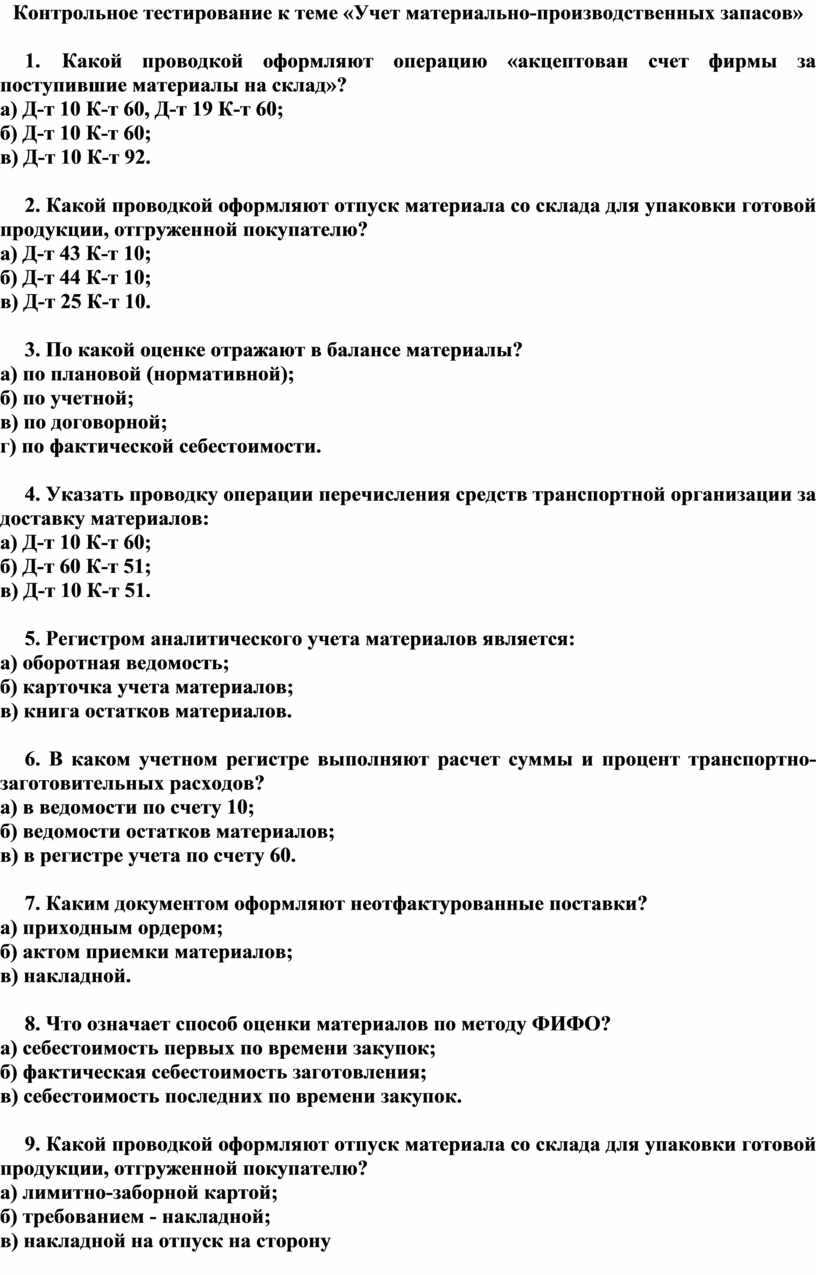

Контрольное тестирование к теме «Учет материально-производственных запасов»

1. Какой проводкой оформляют операцию «акцептован счет фирмы за поступившие материалы на склад»?

а) Д-т 10 К-т 60, Д-т 19 К-т 60;

б) Д-т 10 К-т 60;

в) Д-т 10 К-т 92.

2. Какой проводкой оформляют отпуск материала со склада для упаковки готовой продукции, отгруженной покупателю?

а) Д-т 43 К-т 10;

б) Д-т 44 К-т 10;

в) Д-т 25 К-т 10.

3. По какой оценке отражают в балансе материалы?

а) по плановой (нормативной);

б) по учетной;

в) по договорной;

г) по фактической себестоимости.

4. Указать проводку операции перечисления средств транспортной организации за доставку материалов:

а) Д-т 10 К-т 60;

б) Д-т 60 К-т 51;

в) Д-т 10 К-т 51.

5. Регистром аналитического учета материалов является:

а) оборотная ведомость;

б) карточка учета материалов;

в) книга остатков материалов.

6. В каком учетном регистре выполняют расчет суммы и процент транспортно-заготовительных расходов?

а) в ведомости по счету 10;

б) ведомости остатков материалов;

в) в регистре учета по счету 60.

7. Каким документом оформляют неотфактурованные поставки?

а) приходным ордером;

б) актом приемки материалов;

в) накладной.

8. Что означает способ оценки материалов по методу ФИФО?

а) себестоимость первых по времени закупок;

б) фактическая себестоимость заготовления;

в) себестоимость последних по времени закупок.

9. Какой проводкой оформляют отпуск материала со склада для упаковки готовой продукции, отгруженной покупателю?

а) лимитно-заборной картой;

б) требованием - накладной;

в) накладной на отпуск на сторону

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.