Лекция по дисциплине "Экономика организации" - ФАКТОРИНГ КАК СПОСОБ ФИНАНСИРОВАНИЯ ПРОДАЖ. В лекции рассматривается схема факторинговой услуги, приводится пример. Также описаны особенности реверсивного (закупочного) факторинга, приведены бухгалтерские записи учета по оплате реализованных товаров от третьего лица (финансового агента), бухгалтерские записи учета факторинговой компании.Лекция по дисциплине "Экономика организации" - ФАКТОРИНГ КАК СПОСОБ ФИНАНСИРОВАНИЯ ПРОДАЖ.

ФАКТОРИНГ КАК СПОСОБ ФИНАНСИРОВАНИЯ ПРОДАЖ.

Факторинг – это услуга, которую оказывает специализированная факторинговая

компания или банк своему клиенту (поставщику) и которая состоит в выплате

финансирования поставщику под уступкуего прав денежных требований, возникших по

поставкам с отсроченным платежом.

Как правило, факторинговая компания финансирует определенный процент

дебиторской задолженности покупателя (например, 80%) после отгрузки товаров и

получения копии отгрузочных документов. Остаток платежа за вычетом комиссий

компании выплачивается клиенту (в данном случае поставщику) после оплаты

поставленных товаров покупателем.

Российские компании пользуются факторингом с конца 1990х гг. и уже смогли в

полной мере оценить этот финансовый инструмент. Преимуществом такого факторинга

(его часто называют классическим) является то, что, используя этот гибкий инструмент

финансирования, продавец (поставщик) может поддерживать рост своих продаж, при этом

сохраняя контроль над бизнесом.

Стоимость факторингового обслуживания это оплата клиентом услуг

факторинговой компании, которая обычно определяется как плата за пользование

денежными ресурсами этой компании. В некоторых случаях размер платы за оказанные

услуги определяется в процентах годовых (на практике так легче сравнивать с

банковскими кредитами).

Обычно в классическом факторинге заинтересованы в первую очередь "молодые"

компании и представители малого и среднего бизнеса.

Именно значительное расширение практики поставки на условиях отсрочки платежа и

послужило основной причиной увеличения рыночного оборота дебиторской задолженности

как права требования отсроченного платежа за товары, работы, услуги. Ведь в ситуации

дефицита денежных ресурсов реальные денежные средства "сейчас" (например,

полученные от продажи дебиторской задолженности) могут принести намного большую

выгоду, чем денежные средства, полученные после окончания даты отсрочки платежа.

Важнейшая цель классического факторинга это в первую очередь финансирование

продавца товаров (или лица, выполняющего работы, услуги) на период вынужденнопредоставляемой отсрочки оплаты товаров (работ, услуг). Возможность уступки тех или

иных денежных требований для получения финансирования позволяет продавцу

согласовать с покупателем выгодные условия продажи товаров, выполнения работ,

оказания услуг.

Поэтому факторинг следует рассматривать так же, как инструмент продвижения

товаров на рынке на условиях, выгодных как покупателю, так и продавцу.

Пример. ООО "Поставщик", занимающееся оптовой торговлей, 12 января 2017 г.

заключило договор поставки товаров с торговой организацией ООО "Покупатель" на

сумму 240 000 руб. Согласно договору покупатель должен оплатить поставленные товары

до 29 января. Испытывая недостаток денежных средств, ООО "Поставщик" 15 января

заключает договор факторинга с банком (финансовым агентом) и передает ему свое право

денежного требования к ООО "Покупатель". Финансовый агент 16 января финансирует

клиента (ООО "Поставщик") в размере 70% от суммы дебиторской задолженности, что

составляет 168 000 руб. При наступлении срока платежа (29 января) финансовый агент

предъявляет платежное требование должнику (ООО "Покупатель"). 30 января ООО

"Покупатель" перечисляет финансовому агенту сумму задолженности 240 000 руб. Из

полученной суммы финансовый агент удерживает обусловленное договором факторинга

вознаграждение и оставшуюся часть перечисляет клиенту (ООО "Поставщик"). Сумма

вознаграждения финансовому агенту составляет 2% от суммы поставки товаров и равна

4800 руб. Финансовый агент перечисляет клиенту (ООО "Поставщик") оставшуюся сумму

за вычетом своего вознаграждения 67 200 руб. В результате по данной сделке клиент

(ООО "Поставщик") получает сумму в размере 235 200 руб. Это меньше, чем

первоначальная сумма договора поставки, но при этом 70% от суммы задолженности были

получены клиентом (ООО "Поставщик") именно в тот момент, когда ему были необходимы

денежные средства для закупки новой партии товаров.Особенности реверсивного (закупочного) факторинга

Не всегда поставщики могут торговать с отсрочкой платежа, а

покупатель имеет возможность сразу расплатиться за товар.

Покупателю, желающему приобрести товар, но не имеющему

возможности расплатиться немедленно,

целесообразно применить

реверсивный (закупочный) факторинг, при котором клиентом финансового

агента становится не поставщик (продавец), а покупатель.

Представим себе покупателя, например торговую сеть, закупающую

продукцию у большого количества поставщиков. Как правило, такой

покупатель имеет устойчивое финансовое положение, постоянный спрос на

реализуемую продукцию и хорошую репутацию на рынке. Эффективность

управления финансами такой сети в большой степени определяется

правильностью выбора финансовых инструментов, и при грамотном

планировании существует потребность в систематическом (текущем)

финансировании своих закупок.

Реверсивный факторинг - это такой финансовый продукт, который

позволяет удовлетворить интересы крупных покупателей товаров и услуг

(получение или увеличение отсрочки платежа без переплаты за товарный

(коммерческий) кредит). Из этого проистекает и второе название данного

вида факторинга - закупочный факторинг.

Под реверсивным факторингом понимают систематическое (текущее)

финансирование поставок покупателю финансовым агентом, который

предоставляет свои услуги в течение всего времени действия договора.

Реверсивный (закупочный) факторинг в отличие от классического

характеризуется следующими признаками:

- в реверсивном факторинге заинтересован, как правило, не поставщик, а

покупатель, который, будучи клиентом факторинговой компании, обращается

к финансовому агенту за финансированием поставок в его адрес от

различных поставщиков, т.е. инициирует процесс реверсивного факторинга

покупатель, а не продавец;- факторинговая компания в качестве финансового агента предоставляет

дополнительные услуги по страхованию кредитных рисков, управлению

дебиторской задолженностью и информационному обслуживанию;

- при реверсивном факторинге плата финансовому агенту может быть

распределена между покупателем и поставщиком, снижая издержки каждого

из них, либо она может быть полностью отнесена на издержки покупателя

согласно условиям заключенного договора. Реверсивный (закупочный)

факторинг целесообразен для производственных компаний, закупающих

сырье и материалы для производства комплектующих или готовых товаров,

дистрибьюторов, приобретающих товары для дальнейшей перепродажи,

крупных торговых сетей с большим количеством поставщиков. Иными

словами,

при использовании реверсивного факторинга покупатель

приобретает возможность систематического (текущего) финансирования

закупок у своих поставщиков.

Основные этапы порядка проведения реверсивного факторинга

представлены в табл. 1.Таблица 1. Порядок действий

при реверсивном (закупочном) факторинге

Покупатель

Финансовый агент

Покупатель передает финансовому

агенту документы поставщика, в том

числе отгрузочные, согласно условиям

заключенного договора реверсивного

факторинга

Покупатель оплачивает финансовому

агенту 100% суммы поставки по

истечении установленной в договоре

отсрочки платежа и комиссию за

финансирование поставленных товаров

с отсрочкой платежа

Финансовый агент в течение 2 - 3

дней на основании отгрузочных

документов перечисляет денежные

средства поставщику (до 100% суммы

поставки в зависимости от условий

договора)

Финансовый агент получает

вознаграждение от покупателя за

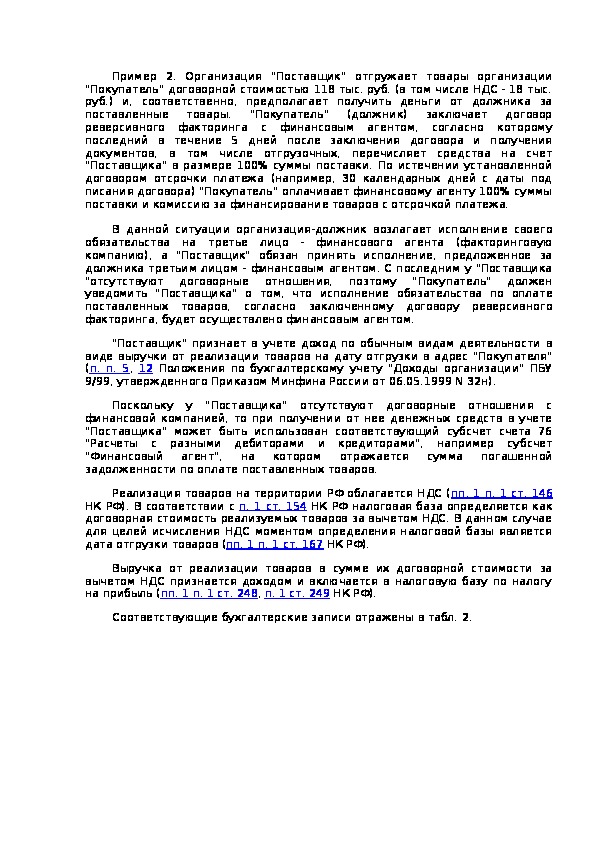

предоставленные услугиПример 2. Организация "Поставщик" отгружает товары организации

"Покупатель" договорной стоимостью 118 тыс. руб. (в том числе НДС - 18 тыс.

руб.) и, соответственно, предполагает получить деньги от должника за

поставленные товары.

"Покупатель" (должник) заключает договор

реверсивного факторинга с финансовым агентом, согласно которому

последний в течение 5 дней после заключения договора и получения

документов, в том числе отгрузочных, перечисляет средства на счет

"Поставщика" в размере 100% суммы поставки. По истечении установленной

договором отсрочки платежа (например, 30 календарных дней с даты под

писания договора) "Покупатель" оплачивает финансовому агенту 100% суммы

поставки и комиссию за финансирование товаров с отсрочкой платежа.

В данной ситуации организация-должник возлагает исполнение своего

обязательства на третье лицо - финансового агента (факторинговую

компанию), а "Поставщик" обязан принять исполнение, предложенное за

должника третьим лицом - финансовым агентом. С последним у "Поставщика

"отсутствуют договорные отношения, поэтому "Покупатель" должен

уведомить "Поставщика" о том, что исполнение обязательства по оплате

поставленных товаров, согласно заключенному договору реверсивного

факторинга, будет осуществлено финансовым агентом.

"Поставщик" признает в учете доход по обычным видам деятельности в

виде выручки от реализации товаров на дату отгрузки в адрес "Покупателя"

(п. п. 5, 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ

9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Поскольку у "Поставщика" отсутствуют договорные отношения с

финансовой компанией, то при получении от нее денежных средств в учете

"Поставщика" может быть использован соответствующий субсчет счета 76

"Расчеты с разными дебиторами и кредиторами", например субсчет

"Финансовый агент",

на котором отражается сумма погашенной

задолженности по оплате поставленных товаров.

Реализация товаров на территории РФ облагается НДС (пп. 1 п. 1 ст. 146

НК РФ). В соответствии с п. 1 ст. 154 НК РФ налоговая база определяется как

договорная стоимость реализуемых товаров за вычетом НДС. В данном случае

для целей исчисления НДС моментом определения налоговой базы является

дата отгрузки товаров (пп. 1 п. 1 ст. 167 НК РФ).

Выручка от реализации товаров в сумме их договорной стоимости за

вычетом НДС признается доходом и включается в налоговую базу по налогу

на прибыль (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Соответствующие бухгалтерские записи отражены в табл. 2.Таблица 2. Бухгалтерские записи учета

по оплате реализованных товаров от третьего лица

(финансового агента)

Дебет

Кредит

Сумма,

руб.

Содержание операций

62

90-3

90-1

118 000

68 "НДС"

18 000

76

"Финансовый

агент"

62

118 000

51

76

"Финансовый

агент"

118 000

Отражена выручка от реализации

товаров покупателю (договор

поставки, товарная накладная)

Начислен НДС с суммы выручки от

реализации товаров (счет-фактура)

Отражена задолженность

финансового агента по оплате

товаров (при наличии извещения

(уведомления) от покупателя о

поручении им третьему лицу

произвести оплату поставленных

товаров согласно договору

реверсивного факторинга)

Принято исполнение по оплате

реализованных товаров от третьего

лица (финансового агента)Таким образом, при реверсивном факторинге происходит передача

обязательств покупателя финансовому агенту, сумма поставки оплачивается

немедленно и полностью, покупатель получает более длительную отсрочку

платежа, а по ее истечении погашает свою задолженность перед финансовым

агентом. В случае нарушения покупателем платежной дисциплины претензии

к нему будет выставлять непосредственно финансовый агент.

Например, согласно условиям договора реверсивного факторинга может

быть предусмотрено, что в качестве вознаграждения за оказанные услуги

финансовый агент взимает с клиента:

- фиксированный сбор за обработку документов, связанных с поставкой

товаров в адрес покупателя;

- комиссию за административное управление его задолженностью перед

поставщиками;

- плату за предоставление денежных ресурсов за каждый день с момента

выплаты средств поставщикам до дня поступления от клиента (покупателя)

соответствующих денежных средств на счет финансового агента.

Следовательно, реверсивный факторинг, применяемый для закупок

сырья, комплектующих товаров, - это комплекс услуг, оказываемых

финансовым агентом. Этот финансовый инструмент выгоден не только

покупателю, но и поставщику, который незамедлительно без отсрочки

платежей получает плату за поставленные товары (работы, услуги).

Учет операций по договору факторинга

У финансового агента

В рамках договора факторинга услуги может оказывать как банк, так и

иная коммерческая организация (финансовый агент). Услуги последней

(последнего) являются возмездными и, согласно п. 1 ст. 146, п. 3 ст. 164 НК

РФ, облагаются НДС по ставке 18% в общем порядке; при этом к сумме

вознаграждения финансового агента не применяются льготы,

предусмотренные ст. 149 и иными нормами гл. 21 НК РФ.

Если финансовые услуги оказывает банк, то не подлежат обложению НДС

только те банковские операции (за исключением инкассации), которые

поименованы в пп. 3 п. 3 ст. 149 НК РФ. Однако в соответствии со ст. 5

Федерального закона от 02.12.1990 N 395-1 "О банках и банковской

деятельности" (в ред. от 20.04.2015 N 98-ФЗ) приобретение права требования

от третьих лиц исполнения обязательств в денежной форме относится не к

банковским операциям, а к банковским сделкам. При этом согласно ст. 149 НК

РФ от обложения НДС освобождаются именно банковские операции, а не

сделки. Соответственно, факторинговые сделки не освобождаются от

обложения НДС. Данный вывод также подтвержден в Письме МНС России от

15.06.2004 N 03-2-06/1/1371/22 "О налоге на добавленную стоимость" и

Постановлении ФАС Московского округа от 25.03.2011 N КА-А40/1651-11.

Не позднее пяти дней со дня оказания соответствующих услуг

финансовый агент должен выставить клиенту счет-фактуру на сумму своего

вознаграждения (п. 3 ст. 168). С учетом п. 1 ст. 167 НК РФ и специфики

факторинговых услуг моментом определения налоговой базы является день

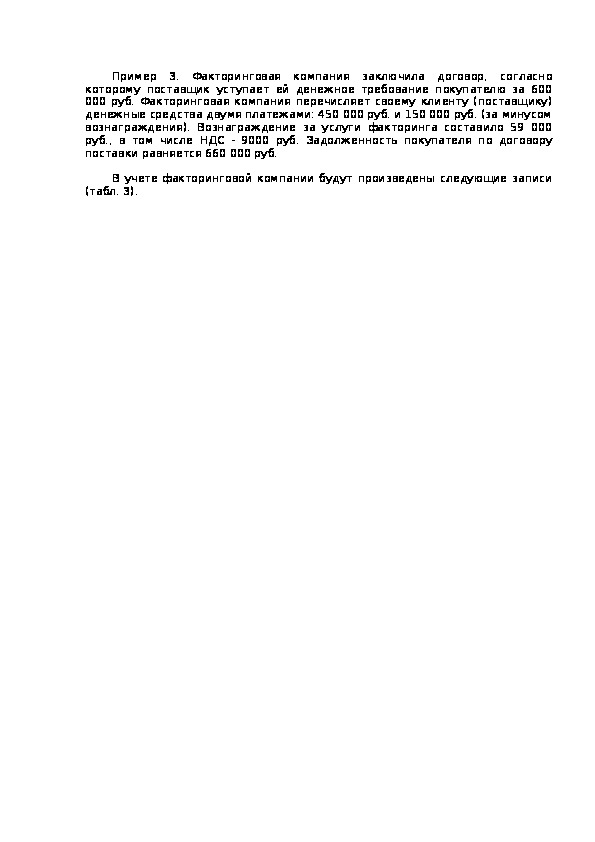

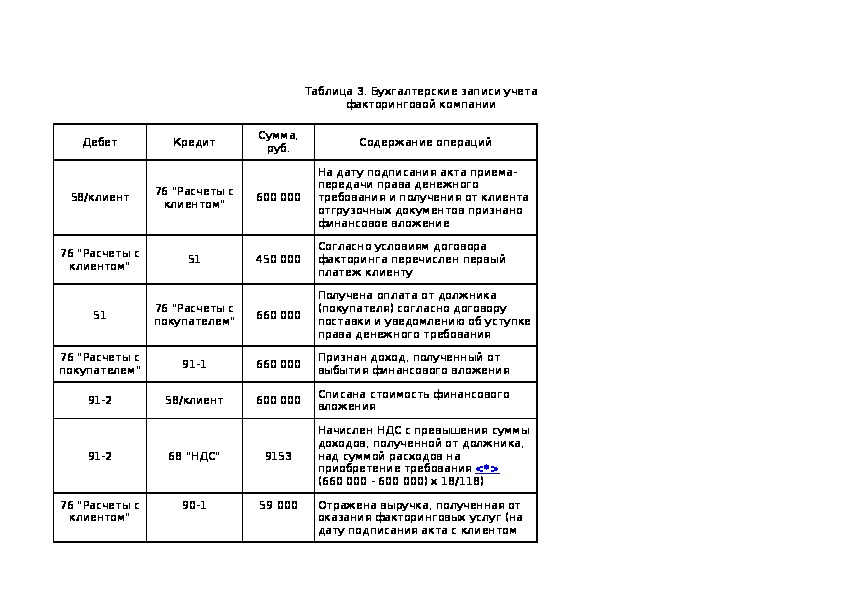

оказания таких услуг.Пример 3. Факторинговая компания заключила договор, согласно

которому поставщик уступает ей денежное требование покупателю за 600

000 руб. Факторинговая компания перечисляет своему клиенту (поставщику)

денежные средства двумя платежами: 450 000 руб. и 150 000 руб. (за минусом

вознаграждения). Вознаграждение за услуги факторинга составило 59 000

руб., в том числе НДС - 9000 руб. Задолженность покупателя по договору

поставки равняется 660 000 руб.

В учете факторинговой компании будут произведены следующие записи

(табл. 3).Таблица 3. Бухгалтерские записи учета

факторинговой компании

Дебет

Кредит

Сумма,

руб.

Содержание операций

58/клиент

76 "Расчеты с

клиентом"

600 000

76 "Расчеты с

клиентом"

51

450 000

51

76 "Расчеты с

покупателем"

660 000

На дату подписания акта приема-

передачи права денежного

требования и получения от клиента

отгрузочных документов признано

финансовое вложение

Согласно условиям договора

факторинга перечислен первый

платеж клиенту

Получена оплата от должника

(покупателя) согласно договору

поставки и уведомлению об уступке

права денежного требования

76 "Расчеты с

покупателем"

91-1

91-2

58/клиент

91-2

68 "НДС"

76 "Расчеты с

клиентом"

90-1

600 000

660 000 Признан доход, полученный от

выбытия финансового вложения

Списана стоимость финансового

вложения

Начислен НДС с превышения суммы

доходов, полученной от должника,

над суммой расходов на

приобретение требования <*>

(660 000 - 600 000) x 18/118)

Отражена выручка, полученная от

оказания факторинговых услуг (на

дату подписания акта с клиентом

9153

59 00090 "НДС"

68 "НДС"

9000

76 "Расчеты с

клиентом"

51

91 000

об оказании услуг)

Начислен НДС (оформлен счет-

фактура)

Перечислен второй платеж

поставщику за минусом

вознаграждения за факторинговые

услуги (150 000 - 59 000)--------------------------------

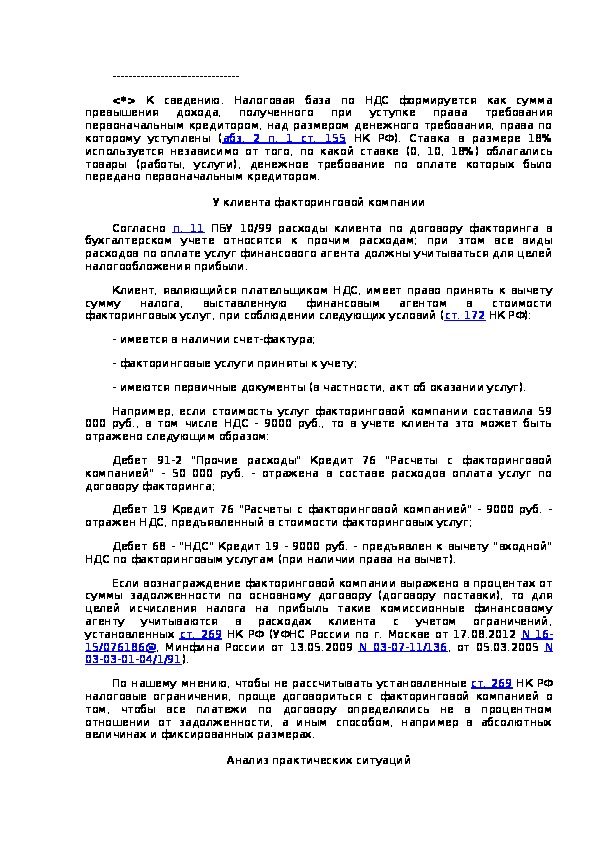

<*> К сведению. Налоговая база по НДС формируется как сумма

превышения дохода,

полученного при уступке права требования

первоначальным кредитором, над размером денежного требования, права по

которому уступлены (абз. 2 п. 1 ст. 155 НК РФ). Ставка в размере 18%

используется независимо от того, по какой ставке (0, 10, 18%) облагались

товары (работы, услуги), денежное требование по оплате которых было

передано первоначальным кредитором.

У клиента факторинговой компании

Согласно п. 11 ПБУ 10/99 расходы клиента по договору факторинга в

бухгалтерском учете относятся к прочим расходам; при этом все виды

расходов по оплате услуг финансового агента должны учитываться для целей

налогообложения прибыли.

Клиент, являющийся плательщиком НДС, имеет право принять к вычету

выставленную финансовым агентом в стоимости

сумму налога,

факторинговых услуг, при соблюдении следующих условий (ст. 172 НК РФ):

- имеется в наличии счет-фактура;

- факторинговые услуги приняты к учету;

- имеются первичные документы (в частности, акт об оказании услуг).

Например, если стоимость услуг факторинговой компании составила 59

000 руб., в том числе НДС - 9000 руб., то в учете клиента это может быть

отражено следующим образом:

Дебет 91-2 "Прочие расходы" Кредит 76 "Расчеты с факторинговой

компанией" - 50 000 руб. - отражена в составе расходов оплата услуг по

договору факторинга;

Дебет 19 Кредит 76 "Расчеты с факторинговой компанией" - 9000 руб. -

отражен НДС, предъявленный в стоимости факторинговых услуг;

Дебет 68 - "НДС" Кредит 19 - 9000 руб. - предъявлен к вычету "входной"

НДС по факторинговым услугам (при наличии права на вычет).

Если вознаграждение факторинговой компании выражено в процентах от

суммы задолженности по основному договору (договору поставки), то для

целей исчисления налога на прибыль такие комиссионные финансовому

агенту учитываются в расходах клиента с учетом ограничений,

установленных ст. 269 НК РФ (УФНС России по г. Москве от 17.08.2012 N 16-

15/076186@, Минфина России от 13.05.2009 N 03-07-11/136, от 05.03.2005 N

03-03-01-04/1/91).

По нашему мнению, чтобы не рассчитывать установленные ст. 269 НК РФ

налоговые ограничения, проще договориться с факторинговой компанией о

том, чтобы все платежи по договору определялись не в процентном

отношении от задолженности, а иным способом, например в абсолютных

величинах и фиксированных размерах.

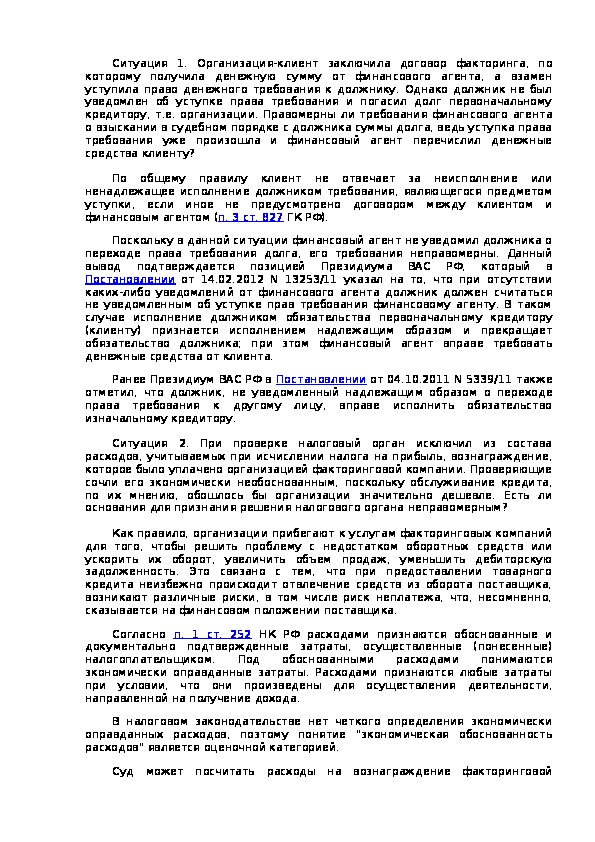

Анализ практических ситуацийСитуация 1. Организация-клиент заключила договор факторинга, по

которому получила денежную сумму от финансового агента, а взамен

уступила право денежного требования к должнику. Однако должник не был

уведомлен об уступке права требования и погасил долг первоначальному

кредитору, т.е. организации. Правомерны ли требования финансового агента

о взыскании в судебном порядке с должника суммы долга, ведь уступка права

требования уже произошла и финансовый агент перечислил денежные

средства клиенту?

По общему правилу клиент не отвечает за неисполнение или

ненадлежащее исполнение должником требования, являющегося предметом

уступки, если иное не предусмотрено договором между клиентом и

финансовым агентом (п. 3 ст. 827 ГК РФ).

Поскольку в данной ситуации финансовый агент не уведомил должника о

переходе права требования долга, его требования неправомерны. Данный

вывод подтверждается позицией Президиума ВАС РФ, который в

Постановлении от 14.02.2012 N 13253/11 указал на то, что при отсутствии

каких-либо уведомлений от финансового агента должник должен считаться

не уведомленным об уступке прав требования финансовому агенту. В таком

случае исполнение должником обязательства первоначальному кредитору

(клиенту) признается исполнением надлежащим образом и прекращает

обязательство должника; при этом финансовый агент вправе требовать

денежные средства от клиента.

Ранее Президиум ВАС РФ в Постановлении от 04.10.2011 N 5339/11 также

отметил, что должник, не уведомленный надлежащим образом о переходе

права требования к другому лицу, вправе исполнить обязательство

изначальному кредитору.

Ситуация 2. При проверке налоговый орган исключил из состава

расходов, учитываемых при исчислении налога на прибыль, вознаграждение,

которое было уплачено организацией факторинговой компании. Проверяющие

сочли его экономически необоснованным, поскольку обслуживание кредита,

по их мнению, обошлось бы организации значительно дешевле. Есть ли

основания для признания решения налогового органа неправомерным?

Как правило, организации прибегают к услугам факторинговых компаний

для того, чтобы решить проблему с недостатком оборотных средств или

ускорить их оборот, увеличить объем продаж, уменьшить дебиторскую

задолженность. Это связано с тем, что при предоставлении товарного

кредита неизбежно происходит отвлечение средств из оборота поставщика,

возникают различные риски, в том числе риск неплатежа, что, несомненно,

сказывается на финансовом положении поставщика.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и

документально подтвержденные затраты, осуществленные (понесенные)

Под обоснованными расходами понимаются

налогоплательщиком.

экономически оправданные затраты. Расходами признаются любые затраты

при условии, что они произведены для осуществления деятельности,

направленной на получение дохода.

В налоговом законодательстве нет четкого определения экономически

оправданных расходов, поэтому понятие "экономическая обоснованность

расходов" является оценочной категорией.

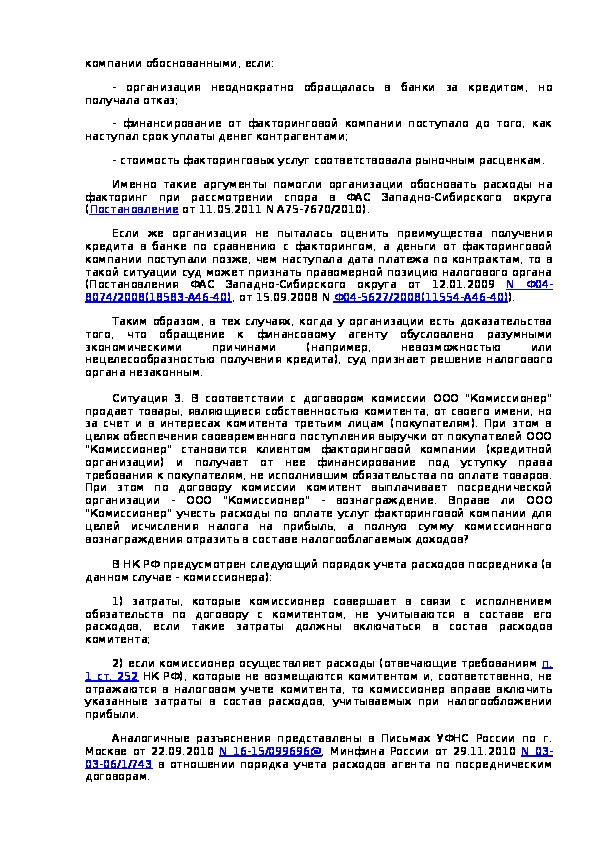

Суд может посчитать расходы на вознаграждение факторинговойкомпании обоснованными, если:

- организация неоднократно обращалась в банки за кредитом, но

получала отказ;

- финансирование от факторинговой компании поступало до того, как

наступал срок уплаты денег контрагентами;

- стоимость факторинговых услуг соответствовала рыночным расценкам.

Именно такие аргументы помогли организации обосновать расходы на

факторинг при рассмотрении спора в ФАС Западно-Сибирского округа

(Постановление от 11.05.2011 N А75-7670/2010).

Если же организация не пыталась оценить преимущества получения

кредита в банке по сравнению с факторингом, а деньги от факторинговой

компании поступали позже, чем наступала дата платежа по контрактам, то в

такой ситуации суд может признать правомерной позицию налогового органа

(Постановления ФАС Западно-Сибирского округа от 12.01.2009 N Ф04-

8074/2008(18583-А46-40), от 15.09.2008 N Ф04-5627/2008(11554-А46-40)).

Таким образом, в тех случаях, когда у организации есть доказательства

того, что обращение к финансовому агенту обусловлено разумными

экономическими причинами

невозможностью или

нецелесообразностью получения кредита), суд признает решение налогового

органа незаконным.

(например,

Ситуация 3. В соответствии с договором комиссии ООО "Комиссионер"

продает товары, являющиеся собственностью комитента, от своего имени, но

за счет и в интересах комитента третьим лицам (покупателям). При этом в

целях обеспечения своевременного поступления выручки от покупателей ООО

"Комиссионер" становится клиентом факторинговой компании (кредитной

организации) и получает от нее финансирование под уступку права

требования к покупателям, не исполнившим обязательства по оплате товаров.

При этом по договору комиссии комитент выплачивает посреднической

организации - ООО "Комиссионер" - вознаграждение. Вправе ли ООО

"Комиссионер" учесть расходы по оплате услуг факторинговой компании для

целей исчисления налога на прибыль, а полную сумму комиссионного

вознаграждения отразить в составе налогооблагаемых доходов?

В НК РФ предусмотрен следующий порядок учета расходов посредника (в

данном случае - комиссионера):

1) затраты, которые комиссионер совершает в связи с исполнением

обязательств по договору с комитентом, не учитываются в составе его

расходов, если такие затраты должны включаться в состав расходов

комитента;

2) если комиссионер осуществляет расходы (отвечающие требованиям п.

1 ст. 252 НК РФ), которые не возмещаются комитентом и, соответственно, не

отражаются в налоговом учете комитента, то комиссионер вправе включить

указанные затраты в состав расходов, учитываемых при налогообложении

прибыли.

Аналогичные разъяснения представлены в Письмах УФНС России по г.

Москве от 22.09.2010 N 16-15/099696@, Минфина России от 29.11.2010 N 03-

03-06/1/743 в отношении порядка учета расходов агента по посредническим

договорам.В данной ситуации клиентом факторинговой компании является ООО

"Комиссионер", которое в рамках договора комиссии осуществляет за свой

счет расходы, не возмещаемые комитентом и, соответственно, не

учитываемые в налоговом учете комитента. Следовательно, такие расходы

ООО "Комиссионер" вправе включить в состав расходов, учитываемых им при

определении налоговой базы по налогу на прибыль. Сумму полученного от

комитента вознаграждения ООО "Комиссионер" отражает в составе

налогооблагаемых доходов.

Подписано в печать

01.07.2015

Е.Селянина

Аудитор,

к. э. н.