Основной капитал - это денежная оценка основных фондов организации.

Основные фонды - это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени (больше года) и переносящих свою стоимость на готовый продукт частями, по мере износа. В бухгалтерском учете основным средством признаются объекты стоимостью выше 40 000 руб., а в налоговом учете выше 100 000 руб.Лекция по дисциплине "Экономика организации" - Основные фонды

МАТЕРИАЛЬНОТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Основные фонды

Основной капитал это денежная оценка основных фондов организации.

Основные фонды это совокупность средств труда, функционирующих в неизменной

натуральной форме в течение длительного времени (больше года) и переносящих свою стоимость на

готовый продукт частями, по мере износа. В бухгалтерском учете основным средством признаются

объекты стоимостью выше 40 000 руб., а в налоговом учете выше 100 000 руб.

Виды основных фондов:

1. Здания (корпуса цехов, склады, производственные лаборатории и т.п.)

2. Сооружения (туннели, автомобильные дороги…)

3. Внутрихозяйственные дороги

4. Передаточные устройства (электросети, теплосети, газовые сети)

5. Машины и оборудование, в том числе:

5.1. Силовые машины и оборудование (генераторы, электродвигатели…)

5.2. Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи…)

5.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование.

5.4. Вычислительная техника.

5.5. Автоматические машины, оборудование и линии (станкиавтоматы, оборудование с

программным управлением

5.6. Прочие машины и оборудование.

6. Транспортные средства (вагоны, автомобили, автокары…)

7. Инструмент (режущий, давящий, приспособления для монтажа…)

8. Производственный (стеллажи, рабочие столы …)

9. Хозяйственный инвентарь.

10. Рабочий продуктивный скот

11. Многолетние насаждения

12. Прочее (библиотечные фонды, музейные ценности)

По своему назначению основные фонды подразделяются на производственные, т.е.

предназначенные для использования в производственном процессе, и непроизводственные,

используемые для удовлетворения культурнобытовых и иных нужд работников (основные средства

жилищнокоммунального хозяйства, находящегося на балансе предприятия, медицинские пункты и

т.п.).

По степени участия в производственном процессе основные фонды делятся на активные и

пассивные. Активная часть (машины, оборудование) непосредственно влияет на производство,

количество и качество продукции (услуг). Пассивные элементы (здания, сооружения, транспорт)

создают необходимые условия для производственного процесса.

Структура основных производственных фондов (ОПФ) это соотношение отдельных видов ОПФ

в общей их стоимости. Прогрессивность структуры ОПФ характеризуется ростом удельного веса

активной части ОПФ.

Прогрессивность ОПФ характеризуется также долей автоматических линий, автоматических

систем и др. в составе всех машин и оборудования, относящихся к активной части ОПФ.

В процессе эксплуатации ОПФ изнашиваются. Различают два вида износа ОПФ физический и

моральный. Под физическим износом понимают постепенную утрату основными производственными

фондами своей потребительской стоимости, происходящую не только в процессе их

функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного

влияния, коррозии). Физический износ частично восстанавливается путем ремонта, реконструкции и

модернизации основных фондов.

Наряду с физическим износом основные фонды претерпевают моральный износ

(обесценивание). Моральный износ проявляется в двух формах.

1. Обесценивание машин той же конструкции, что выпускалась и раньше, вследствиеудешевления их производства в современных условиях.

2. Обесценивание старых, но физически еще годных машин вследствие появления новых, более

технически совершенных и производительных, которые вытесняют старые.

Учет и оценка основных фондов

Учет основных фондов производится в натуральной и денежной форме. С помощью натуральных

показателей он осуществляется отдельно для каждой группы вышеприведенной классификации.

Например, для зданий натуральными показателями являются их количество, общая и полезная

площадь в кв. м; для рабочих машин количество, вид, возраст и т.п. Для более полной

характеристики состояния средств труда следует проводить аттестацию каждого рабочего места,

которая представляет собой комплексную оценку его соответствия нормативным требованиям и

передовому опыту по таким направлениям, как техникоэкономический уровень, условия труда и

техника безопасности. Эта форма учета позволяет определить не только вещественную структуру

основных фондов, но и их технический уровень. Учет в денежной форме проводится для определения

общей величины основных фондов, их динамики, структуры, экономической эффективности

капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия.

Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости

(первоначальной стоимости с учетом износа).

Первоначальная стоимость основных фондов включает фактические затраты на их сооружение

или приобретение, расходы на доставку и установку, за исключением налога на добавленную

стоимость. Если основные средства внесены участниками в счет вклада в уставный капитал

хозяйственного общества или складочный капитал хозяйственного товарищества, то их

первоначальной стоимостью признается денежная оценка,

согласованная участниками

(учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной

стоимостью считается их рыночная стоимость на дату оприходования.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и

определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в

современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий:

уровня цен, тарифов, расценок и т.п.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной

стоимости суммы начисленной амортизации (износа). Остаточная стоимость позволяет судить о

степени изношенности основных фондов, планировать их обновление и ремонт.

Амортизация основных фондов

Особенностью основных фондов является перенос части их стоимости на стоимость готовой

продукции ( амортизация) (от лат. amortisatio погашение).

Не подлежат амортизации объекты основных средств, потребительские свойства которых с

течением времени не изменяются (земельные участки и объекты природопользования).

Согласно Методическим указаниям по бухгалтерскому учету начисление амортизации

производится одним из следующих способов:

линейным;

уменьшаемого остатка;

списанием стоимости по сумме чисел лет срока полезного использования

списанием стоимости пропорционально объему продукции

В налоговом учете используются 2 способа начисления амортизации: линейный и нелинейный

Предприятие может одновременно применять несколько способов начисления амортизации к

различным группам объектов основных средств, например по рабочим машинам линейный способ, по

вычислительной технике способ уменьшаемого остатка и т.п. При этом принятый способ начисления

амортизации нельзя менять в течение всего срока полезного использования объекта основных средств

(машины, компьютеры и др.). Выбранные способы амортизации входят в учетную политикупредприятия.

1).При линейном способе годовая сумма амортизации определяется по первоначальной стоимости

объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного

использования этого объекта.

Норма амортизации это установленный в процентах размер амортизационных

отчислений по каждому виду основных фондов за год. Норма амортизации (Н ) определяется по

формуле:

где Фп первоначальная стоимость основных фондов, руб.;

Тн нормативный срок службы данного вида основных фондов, лет.

На = (Фп / Тн х Фп) х 100

2).При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется

исходя из остаточной стоимости основных средств на начало отчетного года и нормы

амортизационных отчислений на основе срока полезного использования объекта. Таким образом, в

первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания

замедляется.

3).При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма

амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового

соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в

знаменателе сумма чисел лет срока службы объекта.

4).При начислении амортизации пропорционально объему продукции исходят из натурального

показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта

и предполагаемого объема продукции за весь срок использования объекта.

Бывает ускоренная амортизация, т.е. начисление амортизации по повышенным нормам (но не

более чем вдвое); малым предприятиям разрешена ускоренная амортизация по всем основным фондам

"замедленная" амортизация, т.е. начисление

со сроком службы более трех лет, а также

амортизации по заниженным нормам. Применение повышенных или пониженных норм амортизации

должно быть предусмотрено в определяемой руководителем предприятия учетной политике.

Показатели использования основных производственных фондов

Первая группа обобщающие показатели, позволяющие судить о степени использования основных

фондов.

1).фондоотдача (ФО). Она определяется по формуле:

Фо = В / Фср

где В годовая выручка от реализации продукции, руб.;

Фср среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в ОПФ

(основных производственных фондов.), т.е. насколько эффективно это вложение средств.

Среднегодовая стоимость ОФ определяется по формуле:

Фср = Фн + Фв х К/12 – Фвыб х (12К) /12

где Фн стоимость ОФ на начало года, руб.; Фв стоимость вводимых в течение года ОПФ, руб.;

Фвыб стоимость выбывающих в течение года ОПФ, руб.;

К количество полных месяцев функционирования ОПФ в течение года.

2).Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), которым

характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:Фе = Фср / В

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об

улучшении использования основных фондов, и наоборот.

3).Эффективность работы предприятия во многом определяется уровнем фондовооруженности

труда, который определяется по формуле:

Фв = Фср / N

где N среднесписочная численность работников (рабочих) предприятия.

Вторая группа показатели, позволяющие оценивать состав и структуру основных фондов.

1).Коэффициент износа различных видов или групп основных фондов вычисляется по формуле:

Ки = И / Фп

где И стоимость износа; Фп первоначальная стоимость основных фондов.

2).Коэффициент обновления основных фондов:

Кобн = Фввед / Фк

где Фввед стоимость вновь введенных основных фондов за определенный период;

Фк стоимость основных фондов на конец того же периода.

3).Коэффициент выбытия основных фондов:

Квыб = Фвыб / Фн

Фвыб стоимость выбывающих основных фондов за определенный период;

Фн стоимость основных фондов на начало того же периода.

Для оценки эффективности использования ОПФ могут применяться частные показатели, такие как

объем продукции с 1 кв. м производственных площадей, объем продукции с одной единицы

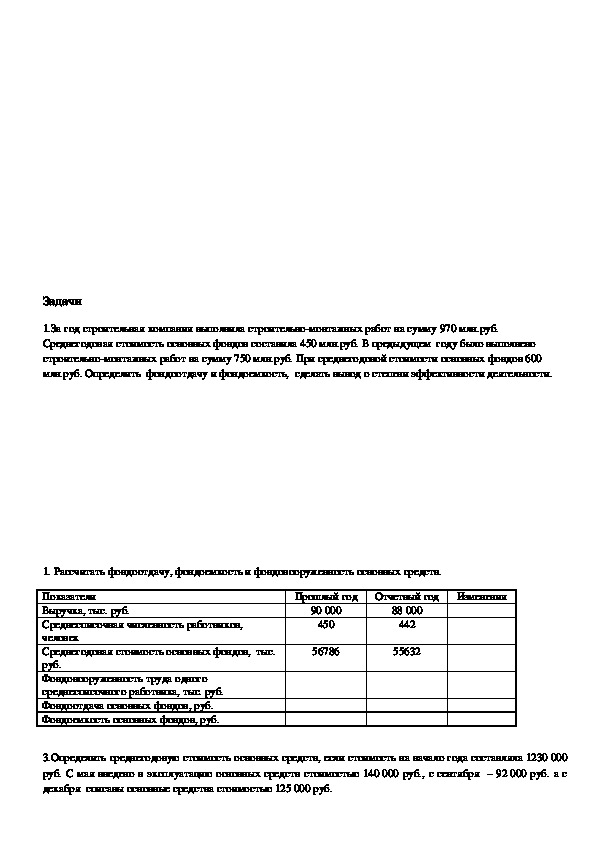

установленного оборудования и т.д.Задачи

1.За год строительная компания выполнила строительномонтажных работ на сумму 970 млн.руб.

Среднегодовая стоимость основных фондов составила 450 млн.руб. В предыдущем году было выполнено

строительномонтажных работ на сумму 750 млн.руб. При среднегодовой стоимости основных фондов 600

млн.руб. Определить фондоотдачу и фондоемкость, сделать вывод о степени эффективности деятельности.

1. Рассчитать фондоотдачу, фондоемкость и фондовооруженность основных средств.

Показатели

Выручка, тыс. руб.

Среднесписочная численность работников,

человек

Среднегодовая стоимость основных фондов, тыс.

руб.

Фондовооруженность труда одного

среднесписочного работника, тыс. руб.

Фондоотдача основных фондов, руб.

Фондоемкость основных фондов, руб.

Прошлый год

Отчетный год

Изменения

90 000

450

56786

88 000

442

55632

3.Определить среднегодовую стоимость основных средств, если стоимость на начало года составляла 1230 000

руб. С мая введено в эксплуатацию основных средств стоимостью 140 000 руб., с сентября – 92 000 руб. а с

декабря списаны основные средства стоимостью 125 000 руб.4. Строительная компания приобрела основное средство за 90 000 руб. в 2014г. Через два года было куплено

еще два таких основных средства за 98 000 руб. Определить первоначальную и восстановительную стоимость

основных средств.

Понятие и классификация основных фондов

Основные фонды это совокупность средств труда, функционирующих в неизменной натуральной

форме в течение длительного времени (больше года) и переносящих свою стоимость на готовый продукт

частями, по мере износа. Для учета и анализа основных фондов принята их единая группировка. В

бухгалтерском учете основным средством признаются объекты стоимостью выше 40 000 руб., а в

налоговом учете выше 100 000 руб.

К основным фондам относятся: земельные участки и объекты природопользования, здания, сооружения,

передаточные устройства, машины и оборудование (силовые машины и оборудование, рабочие машины и

оборудование, измерительные и регулирующие приборы, устройства и лабораторное оборудование,

вычислительная техника), транспортные средства, производственный и хозяйственный инвентарь, рабочий скот,

продуктивный скот, многолетние насаждения.

По своему назначению основные фонды подразделяются на производственные, т.е. предназначенные для

использования в производственном процессе, и непроизводственные, используемые для удовлетворения

культурнобытовых и иных нужд работников (основные средства жилищнокоммунального хозяйства,

находящегося на балансе предприятия, медицинские пункты и т.п.).

По степени участия в производственном процессе основные фонды делятся на активные и пассивные.

Активная часть (машины, оборудование) непосредственно влияет на производство, количество и качество

продукции (услуг). Пассивные элементы (здания, сооружения, транспорт) создают необходимые условия для

производственного процесса.

Структура основных производственных фондов (ОПФ) это соотношение отдельных видов ОПФ в общей

их стоимости. Прогрессивность структуры ОПФ характеризуется ростом удельного веса активной части ОПФ.

Прогрессивность ОПФ характеризуется также долей автоматических линий, автоматических систем и др.

в составе всех машин и оборудования, относящихся к активной части ОПФ.

В процессе эксплуатации ОПФ изнашиваются. Различают два вида износа ОПФ физический и

моральный. Под физическим износом понимают постепенную утрату основными производственными фондами

своей потребительской стоимости, происходящую не только в процессе их функционирования, но и при их

бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ

частично восстанавливается путем ремонта, реконструкции и модернизации основных фондов.

Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание).

Моральный износ проявляется в двух формах.

1. Обесценивание машин той же конструкции, что выпускалась и раньше, вследствие удешевления их

производства в современных условиях.

2. Обесценивание старых, но физически еще годных машин вследствие появления новых, более

технически совершенных и производительных, которые вытесняют старые.

Учет и оценка основных фондов

Учет основных фондов производится в натуральной и денежной форме. Например, для зданий

натуральными показателями являются их количество, общая и полезная площадь в кв. м; для рабочих машин

количество, вид, возраст и т.п. Учет в денежной форме проводится для определения общей величины основных

фондов, их структуры, экономической эффективности капитальных вложений, т.е. того, без чего невозможно

судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а

также по остаточной стоимости (первоначальной стоимости с учетом износа).

Первоначальная стоимость основных фондов включает фактические затраты на их сооружение илиприобретение, расходы на доставку и установку. Если основные средства внесены участниками в счет вклада в

капитал хозяйственного общества или хозяйственного товарищества, то их первоначальной стоимостью

признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены

предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и

определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в

современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий: уровня

цен, тарифов, расценок и т.п.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости

суммы начисленной амортизации (износа). Остаточная стоимость позволяет судить о степени изношенности

основных фондов, планировать их обновление и ремонт.

Особенностью основных фондов является перенесение части их стоимости на стоимость готовой

Амортизация основных фондов

продукции ( амортизация) (от лат. amortisatio погашение).

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением

времени не изменяются (земельные участки и объекты природопользования).

Воспроизводство основных фондов

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных

вложений путем строительства новых, расширения и технического перевооружения действующих

промышленных предприятий и субъектов.

К новому строительству относится строительство предприятий, зданий, сооружений, осуществляемое на

новых площадках и по специально разработанному проекту.

Расширение действующего предприятия представляет собой либо строительство дополнительных

производственных комплексов и производств по новым проектам, либо строительство или расширение

существующих цехов.

Техническое перевооружение комплекс мероприятий по повышению технического уровня отдельных

производств в соответствии с современными требованиями путем внедрения новой техники и технологии,

механизации и автоматизации производственных процессов, модернизации и замены устаревшего оборудования.

Показатели использования основных производственных фондов

1).фондоотдача (ФО). Она определяется по формуле:

Фо = В / Фср

где В годовая выручка от реализации продукции, руб.;

Фср среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в ОПФ (основных

производственных фондов.), т.е. насколько эффективно это вложение средств.

Среднегодовая стоимость ОФ определяется по формуле:

Фср = Фн + Фв х К/12 – Фвыб х (12К) /12

где Фн стоимость ОФ на начало года, руб.; Фв стоимость вводимых в течение года ОПФ, руб.;

Фвыб стоимость выбывающих в течение года ОПФ, руб.;

К количество полных месяцев функционирования ОПФ в течение года.

2).Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), которым

характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:

Фе = Фср / В

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении

использования основных фондов, и наоборот.

3).Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда,

который определяется по формуле:

Фв = Фср / N

где N среднесписочная численность работников (рабочих) предприятия.

Для оценки эффективности использования ОПФ могут применяться частные показатели, такие как объемпродукции с 1 кв. м производственных площадей, объем продукции с одной единицы установленного

оборудования и т.д.

4).Коэффициент износа различных видов или групп основных фондов вычисляется по формуле:

Ки = И / Фп

где И стоимость износа; Фп первоначальная стоимость основных фондов.

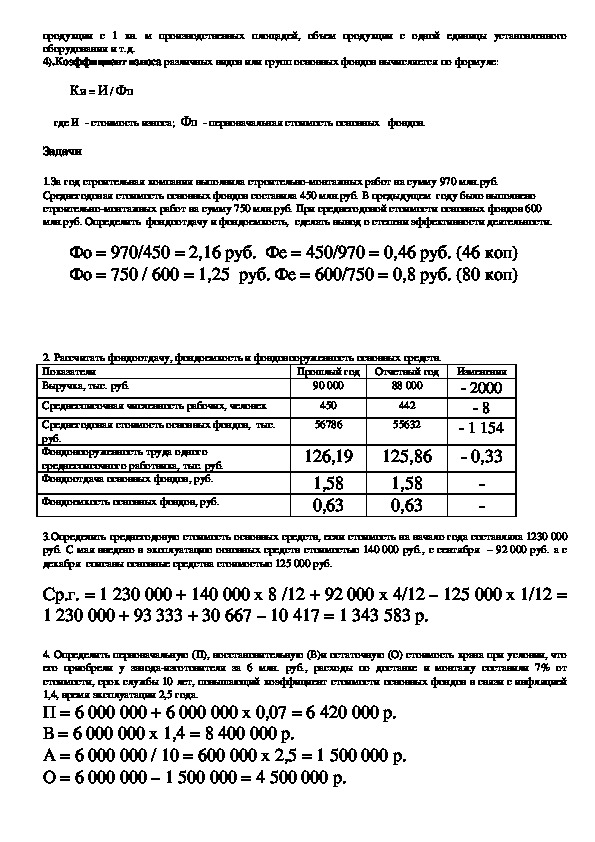

Задачи

1.За год строительная компания выполнила строительномонтажных работ на сумму 970 млн.руб.

Среднегодовая стоимость основных фондов составила 450 млн.руб. В предыдущем году было выполнено

строительномонтажных работ на сумму 750 млн.руб. При среднегодовой стоимости основных фондов 600

млн.руб. Определить фондоотдачу и фондоемкость, сделать вывод о степени эффективности деятельности.

Фо = 970/450 = 2,16 руб. Фе = 450/970 = 0,46 руб. (46 коп)

Фо = 750 / 600 = 1,25 руб. Фе = 600/750 = 0,8 руб. (80 коп)

2. Рассчитать фондоотдачу, фондоемкость и фондовооруженность основных средств.

Показатели

Прошлый год Отчетный год

Выручка, тыс. руб.

Среднесписочная численность рабочих, человек

Среднегодовая стоимость основных фондов, тыс.

руб.

Фондовооруженность труда одного

среднесписочного работника, тыс. руб.

Фондоотдача основных фондов, руб.

450

56786

90 000

Фондоемкость основных фондов, руб.

126,19

1,58

0,63

88 000

442

55632

125,86

1,58

0,63

Изменения

2000

8

1 154

0,33

3.Определить среднегодовую стоимость основных средств, если стоимость на начало года составляла 1230 000

руб. С мая введено в эксплуатацию основных средств стоимостью 140 000 руб., с сентября – 92 000 руб. а с

декабря списаны основные средства стоимостью 125 000 руб.

Ср.г. = 1 230 000 + 140 000 х 8 /12 + 92 000 х 4/12 – 125 000 х 1/12 =

1 230 000 + 93 333 + 30 667 – 10 417 = 1 343 583 р.

4. Определить первоначальную (П), восстановительную (В)и остаточную (О) стоимость крана при условии, что

его приобрели у заводаизготовителя за 6 млн. руб., расходы по доставке и монтажу составили 7% от

стоимости, срок службы 10 лет, повышающий коэффициент стоимости основных фондов в связи с инфляцией

1,4, время эксплуатации 2,5 года.

П = 6 000 000 + 6 000 000 х 0,07 = 6 420 000 р.

В = 6 000 000 х 1,4 = 8 400 000 р.

А = 6 000 000 / 10 = 600 000 х 2,5 = 1 500 000 р.

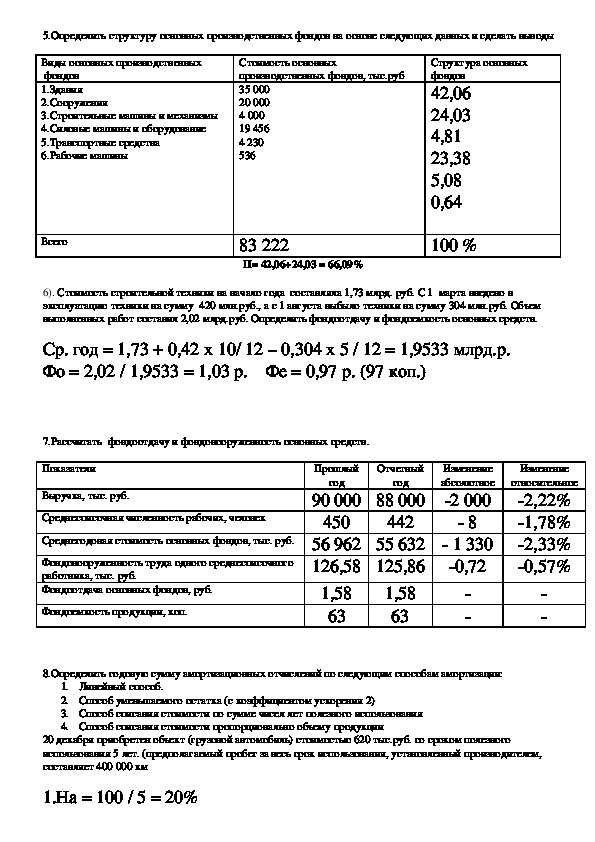

О = 6 000 000 – 1 500 000 = 4 500 000 р.5.Определить структуру основных производственных фондов на основе следующих данных и сделать выводы

Виды основных производственных

фондов

1.Здания

2.Сооружения

3.Строительные машины и механизмы

4.Силовые машины и оборудование

5.Транспортные средства

6.Рабочие машины

Стоимость основных

производственных фондов, тыс.руб

35 000

20 000

4 000

19 456

4 230

536

Структура основных

фондов

42,06

24,03

4,81

23,38

5,08

0,64

Всего

83 222

П= 42,06+24,03 = 66,09%

100 %

6). Стоимость строительной техники на начало года составляла 1,73 млрд. руб. С 1 марта введено в

эксплуатацию техники на сумму 420 млн.руб., а с 1 августа выбыло техники на сумму 304 млн.руб. Объем

выполненных работ составил 2,02 млрд.руб. Определить фондоотдачу и фондоемкость основных средств.

Ср. год = 1,73 + 0,42 х 10/ 12 – 0,304 х 5 / 12 = 1,9533 млрд.р.

Фо = 2,02 / 1,9533 = 1,03 р. Фе = 0,97 р. (97 коп.)

7.Рассчитать фондоотдачу и фондовооруженность основных средств.

Показатели

Выручка, тыс. руб.

Прошлый

Отчетный

год

год

90 000 88 000

Изменение

абсолютное

2 000

Среднесписочная численность рабочих, человек

Среднегодовая стоимость основных фондов, тыс. руб. 56 962 55 632 1 330

Фондовооруженность труда одного среднесписочного

0,72

работника, тыс. руб.

Фондоотдача основных фондов, руб.

450

442

8

126,58 125,86

1,58

1,58

63

63

Фондоемкость продукции, коп.

Изменение

относительное

2,22%

1,78%

2,33%

0,57%

8.Определить годовую сумму амортизационных отчислений по следующим способам амортизации:

1. Линейный способ.

2. Способ уменьшаемого остатка (с коэффициентом ускорения 2)

3. Способ списания стоимости по сумме чисел лет полезного использования

4. Способ списания стоимости пропорционально объему продукции

20 декабря приобретен объект (грузовой автомобиль) стоимостью 620 тыс.руб. со сроком полезного

использования 5 лет. (предполагаемый пробег за весь срок использования, установленный производителем,

составляет 400 000 км

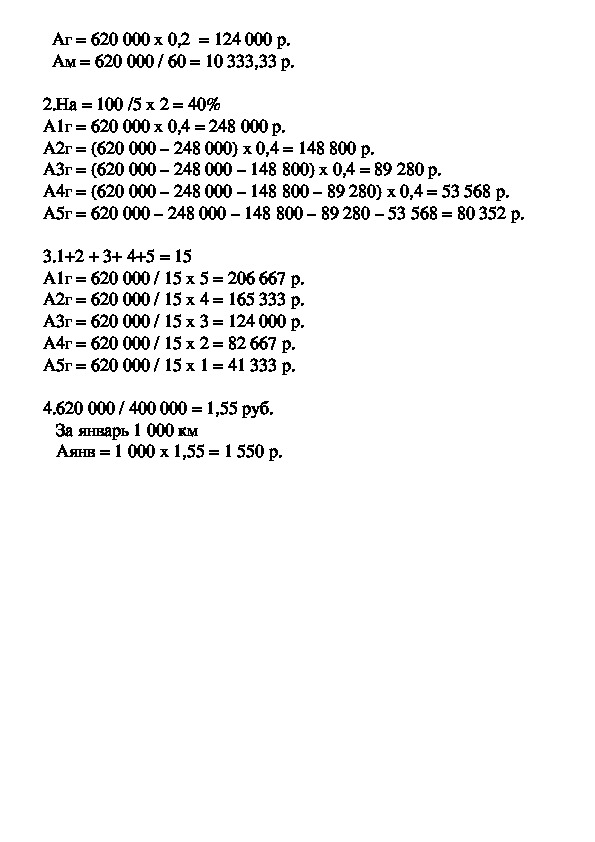

1.На = 100 / 5 = 20%Аг = 620 000 х 0,2 = 124 000 р.

Ам = 620 000 / 60 = 10 333,33 р.

2.На = 100 /5 х 2 = 40%

А1г = 620 000 х 0,4 = 248 000 р.

А2г = (620 000 – 248 000) х 0,4 = 148 800 р.

А3г = (620 000 – 248 000 – 148 800) х 0,4 = 89 280 р.

А4г = (620 000 – 248 000 – 148 800 – 89 280) х 0,4 = 53 568 р.

А5г = 620 000 – 248 000 – 148 800 – 89 280 – 53 568 = 80 352 р.

3.1+2 + 3+ 4+5 = 15

А1г = 620 000 / 15 х 5 = 206 667 р.

А2г = 620 000 / 15 х 4 = 165 333 р.

А3г = 620 000 / 15 х 3 = 124 000 р.

А4г = 620 000 / 15 х 2 = 82 667 р.

А5г = 620 000 / 15 х 1 = 41 333 р.

4.620 000 / 400 000 = 1,55 руб.

За январь 1 000 км

Аянв = 1 000 х 1,55 = 1 550 р.Пример решения:

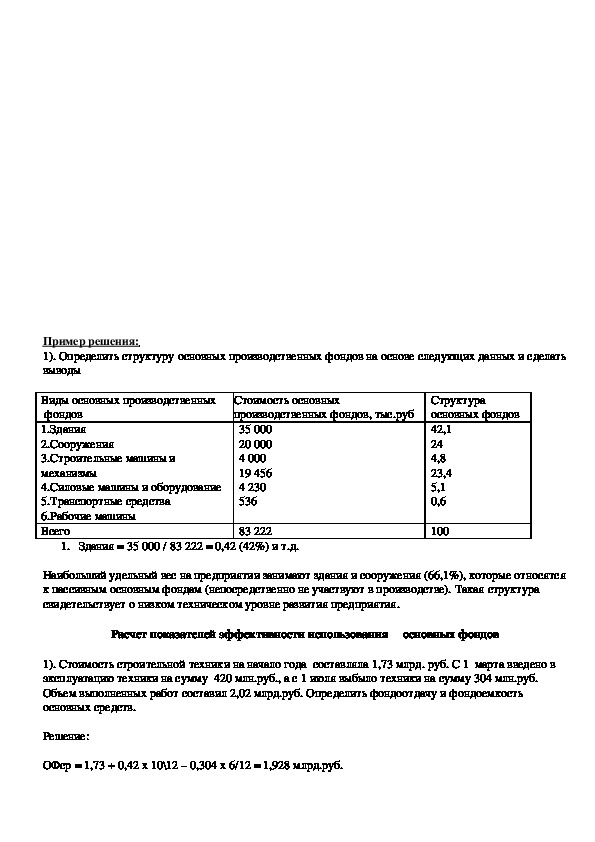

1). Определить структуру основных производственных фондов на основе следующих данных и сделать

выводы

Виды основных производственных

фондов

1.Здания

2.Сооружения

3.Строительные машины и

механизмы

4.Силовые машины и оборудование

5.Транспортные средства

6.Рабочие машины

Всего

Стоимость основных

производственных фондов, тыс.руб

35 000

20 000

4 000

19 456

4 230

536

Структура

основных фондов

42,1

24

4,8

23,4

5,1

0,6

83 222

100

1. Здания = 35 000 / 83 222 = 0,42 (42%) и т.д.

Наибольший удельный вес на предприятии занимают здания и сооружения (66,1%), которые относятся

к пассивным основным фондам (непосредственно не участвуют в производстве). Такая структура

свидетельствует о низком техническом уровне развития предприятия.

Расчет показателей эффективности использования основных фондов

1). Стоимость строительной техники на начало года составляла 1,73 млрд. руб. С 1 марта введено в

эксплуатацию техники на сумму 420 млн.руб., а с 1 июля выбыло техники на сумму 304 млн.руб.

Объем выполненных работ составил 2,02 млрд.руб. Определить фондоотдачу и фондоемкость

основных средств.

Решение:

ОФср = 1,73 + 0,42 х 10\12 – 0,304 х 6/12 = 1,928 млрд.руб.Фо = 2,02 /1,928 = 1,05 руб. (1 руб. основных производственных фондов приносит только 1,05 руб.

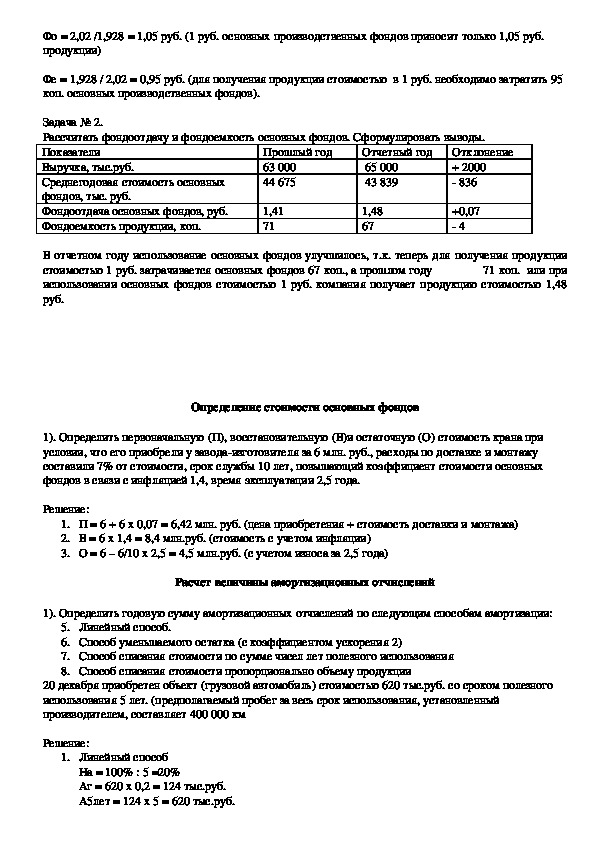

продукции)

Фе = 1,928 / 2,02 = 0,95 руб. (для получения продукции стоимостью в 1 руб. необходимо затратить 95

коп. основных производственных фондов).

Задача № 2.

Рассчитать фондоотдачу и фондоемкость основных фондов. Сформулировать выводы.

Показатели

Выручка, тыс.руб.

Среднегодовая стоимость основных

фондов, тыс. руб.

Фондоотдача основных фондов, руб.

Фондоемкость продукции, коп.

Отчетный год

65 000

43 839

Прошлый год

63 000

44 675

Отклонение

+ 2000

836

+0,07

4

1,41

71

1,48

67

В отчетном году использование основных фондов улучшилось, т.к. теперь для получения продукции

стоимостью 1 руб. затрачивается основных фондов 67 коп., а прошлом году 71 коп. или при

использовании основных фондов стоимостью 1 руб. компания получает продукцию стоимостью 1,48

руб.

Определение стоимости основных фондов

1). Определить первоначальную (П), восстановительную (В)и остаточную (О) стоимость крана при

условии, что его приобрели у заводаизготовителя за 6 млн. руб., расходы по доставке и монтажу

составили 7% от стоимости, срок службы 10 лет, повышающий коэффициент стоимости основных

фондов в связи с инфляцией 1,4, время эксплуатации 2,5 года.

Решение:

1. П = 6 + 6 х 0,07 = 6,42 млн. руб. (цена приобретения + стоимость доставки и монтажа)

2. В = 6 х 1,4 = 8,4 млн.руб. (стоимость с учетом инфляции)

3. О = 6 – 6/10 х 2,5 = 4,5 млн.руб. (с учетом износа за 2,5 года)

Расчет величины амортизационных отчислений

1). Определить годовую сумму амортизационных отчислений по следующим способам амортизации:

5. Линейный способ.

6. Способ уменьшаемого остатка (с коэффициентом ускорения 2)

7. Способ списания стоимости по сумме чисел лет полезного использования

8. Способ списания стоимости пропорционально объему продукции

20 декабря приобретен объект (грузовой автомобиль) стоимостью 620 тыс.руб. со сроком полезного

использования 5 лет. (предполагаемый пробег за весь срок использования, установленный

производителем, составляет 400 000 км

Решение:

1. Линейный способ

На = 100% : 5 =20%

Аг = 620 х 0,2 = 124 тыс.руб.

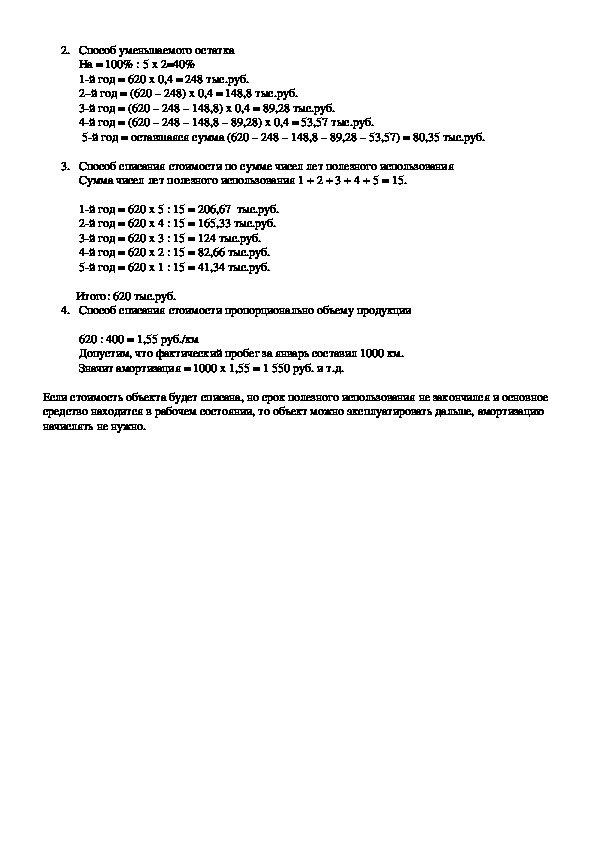

А5лет = 124 х 5 = 620 тыс.руб.2. Способ уменьшаемого остатка

На = 100% : 5 х 2=40%

1й год = 620 х 0,4 = 248 тыс.руб.

2–й год = (620 – 248) х 0,4 = 148,8 тыс.руб.

3й год = (620 – 248 – 148,8) х 0,4 = 89,28 тыс.руб.

4й год = (620 – 248 – 148,8 – 89,28) х 0,4 = 53,57 тыс.руб.

5й год = оставшаяся сумма (620 – 248 – 148,8 – 89,28 – 53,57) = 80,35 тыс.руб.

3. Способ списания стоимости по сумме чисел лет полезного использования

Сумма чисел лет полезного использования 1 + 2 + 3 + 4 + 5 = 15.

1й год = 620 х 5 : 15 = 206,67 тыс.руб.

2й год = 620 х 4 : 15 = 165,33 тыс.руб.

3й год = 620 х 3 : 15 = 124 тыс.руб.

4й год = 620 х 2 : 15 = 82,66 тыс.руб.

5й год = 620 х 1 : 15 = 41,34 тыс.руб.

Итого: 620 тыс.руб.

4. Способ списания стоимости пропорционально объему продукции

620 : 400 = 1,55 руб./км

Допустим, что фактический пробег за январь составил 1000 км.

Значит амортизация = 1000 х 1,55 = 1 550 руб. и т.д.

Если стоимость объекта будет списана, но срок полезного использования не закончился и основное

средство находится в рабочем состоянии, то объект можно эксплуатировать дальше, амортизацию

начислять не нужно.