Поделиться

1 Суть, особливості, задачі та класифікація актуарних розрахунків

2 Склад та структура тарифної ставки. Витрати на ведення справи

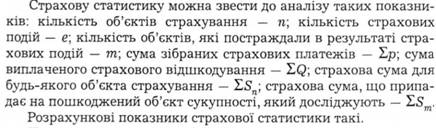

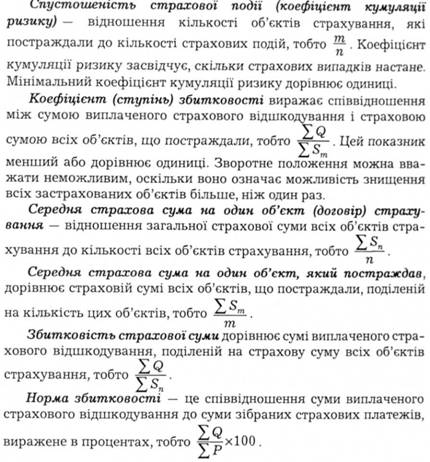

3 Показники страхової статистики

4 Страховий внесок. Види страхових премій

5 Кваліфікаційні вимоги до осіб, які можуть займатися актуарними розрахунками

Актуарні розрахунки — це система математичних і статистичних закономірностей, яка регламентує взаємовідносини між страховиком та страхувальником. Під час актуарних розрахунків визначають витрати, необхідні на страхування певного об'єкта, та собівартість і вартість послуги, яку надає страховик страхувальникові. За допомогою актуарних розрахунків визначають частку участі кожного страхувальника у створенні страхового фонду, тобто визначають розміри тарифних ставок.

Форма, в якій розраховуються витрати на проведення певного страхування, називають страховою (актуарною) калькуляцією.

Актуарна калькуляція допомагає визначати страхові платежі до договору страхування. Основними задачами актуарних розрахунків є 8:

— дослідження та групування ризиків у межах страхової сукупності, тобто дотримання вимоги наукової класифікації ризиків з метою створення гомогенної підсукупності в межах загальної страхової сукупності;

— обчислення математичної ймовірності настання страхового випадку, визначення частоти та ступеня тяжкості наслідків нанесення збитку як в окремих ризикових групах, так і в цілому по страховій сукупності;

— математичне обґрунтування необхідних витрат на ведення справи страховиком та прогнозування тенденцій їхнього розвитку;

— математичне обґрунтування необхідних резервних фондів страховика, пропозиція конкретних методів і джерел їхнього формування.

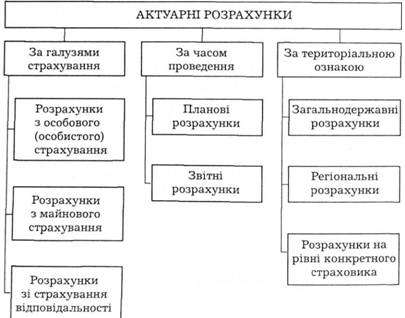

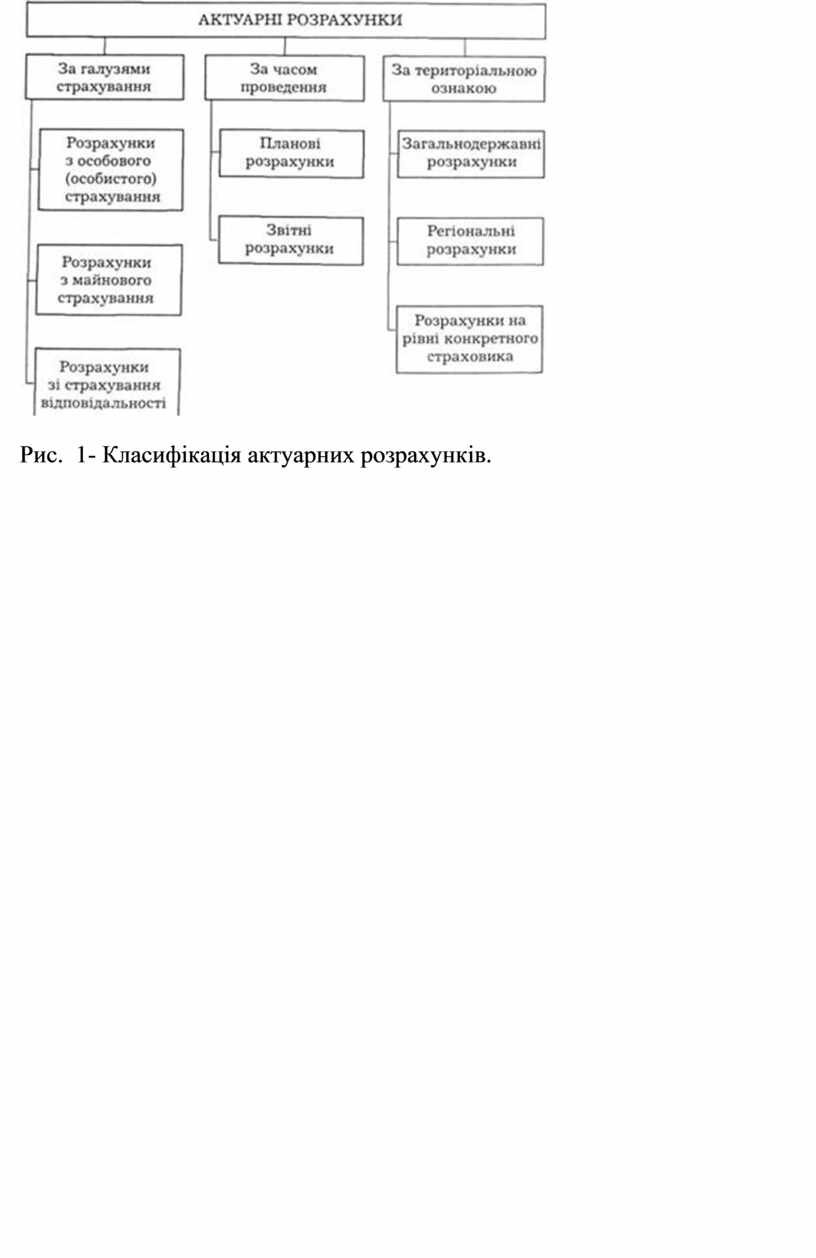

Актуарні розрахунки класифікують за такими ознаками: галузь страхування, час проведення, ієрархічна рівність.

За ознакою галузі розрізняють актуарні розрахунки особового (особистого) страхування, актуарні розрахунки майнового страхування та актуарні розрахунки у сфері страхування відповідальності.

За часом проведення — планові та звітні.

Залежно від ієрархічної рівності актуарні розрахунки можуть бути загальними (для всієї країни), зональними (для певного регіону) і страховика (для окремої страхової організації).

Рис. 1- Класифікація актуарних розрахунків.

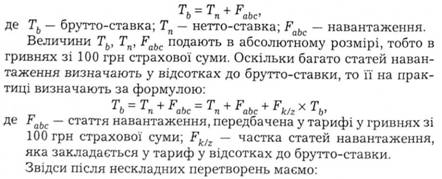

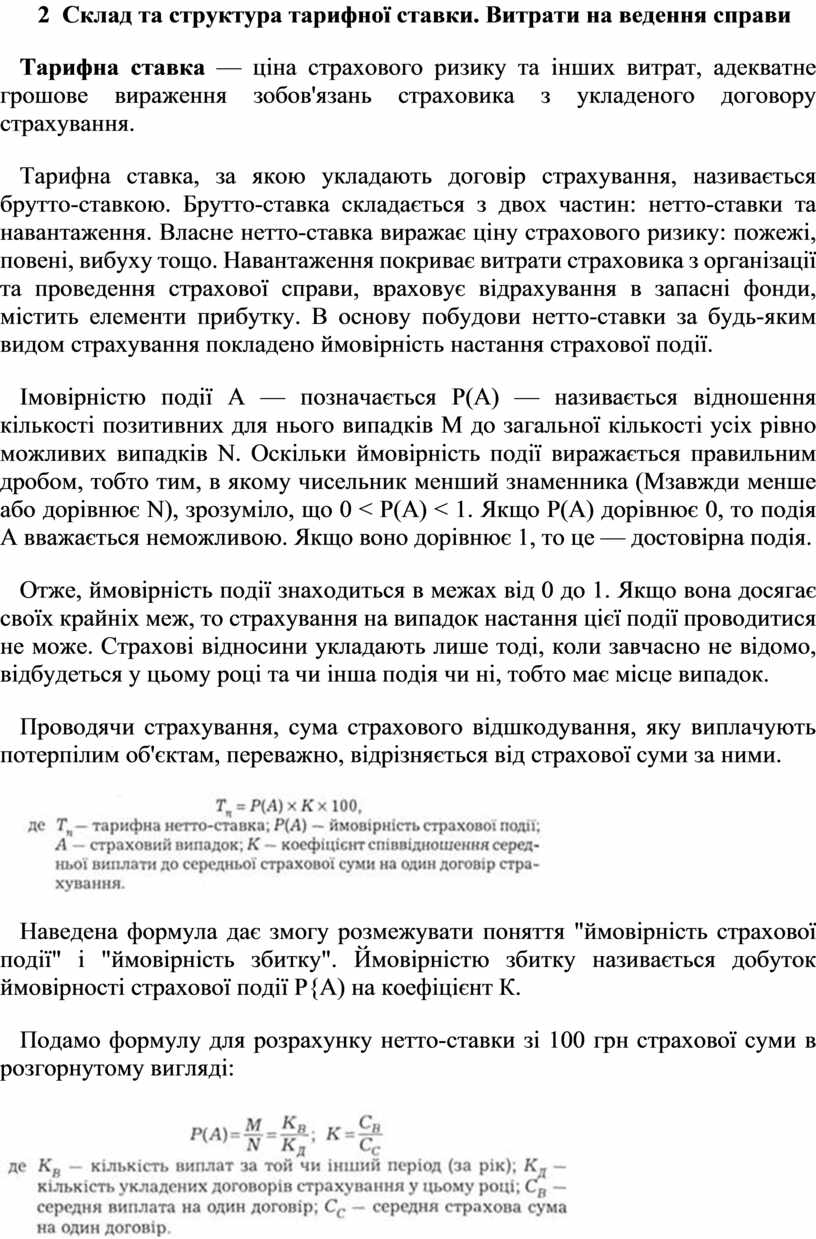

Тарифна ставка — ціна страхового ризику та інших витрат, адекватне грошове вираження зобов'язань страховика з укладеного договору страхування.

Тарифна ставка, за якою укладають договір страхування, називається брутто-ставкою. Брутто-ставка складається з двох частин: нетто-ставки та навантаження. Власне нетто-ставка виражає ціну страхового ризику: пожежі, повені, вибуху тощо. Навантаження покриває витрати страховика з організації та проведення страхової справи, враховує відрахування в запасні фонди, містить елементи прибутку. В основу побудови нетто-ставки за будь-яким видом страхування покладено ймовірність настання страхової події.

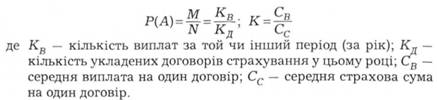

Імовірністю події А — позначається Р(А) — називається відношення кількості позитивних для нього випадків М до загальної кількості усіх рівно можливих випадків N. Оскільки ймовірність події виражається правильним дробом, тобто тим, в якому чисельник менший знаменника (Мзавжди менше або дорівнює N), зрозуміло, що 0 < Р(А) < 1. Якщо Р(А) дорівнює 0, то подія А вважається неможливою. Якщо воно дорівнює 1, то це — достовірна подія.

Отже, ймовірність події знаходиться в межах від 0 до 1. Якщо вона досягає своїх крайніх меж, то страхування на випадок настання цієї події проводитися не може. Страхові відносини укладають лише тоді, коли завчасно не відомо, відбудеться у цьому році та чи інша подія чи ні, тобто має місце випадок.

Проводячи страхування, сума страхового відшкодування, яку виплачують потерпілим об'єктам, переважно, відрізняється від страхової суми за ними.

Наведена формула дає змогу розмежувати поняття "ймовірність страхової події" і "ймовірність збитку". Ймовірністю збитку називається добуток ймовірності страхової події Р{А) на коефіцієнт К.

Подамо формулу для розрахунку нетто-ставки зі 100 грн страхової суми в розгорнутому вигляді:

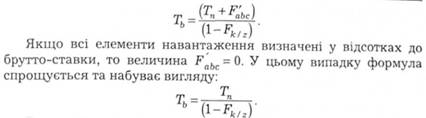

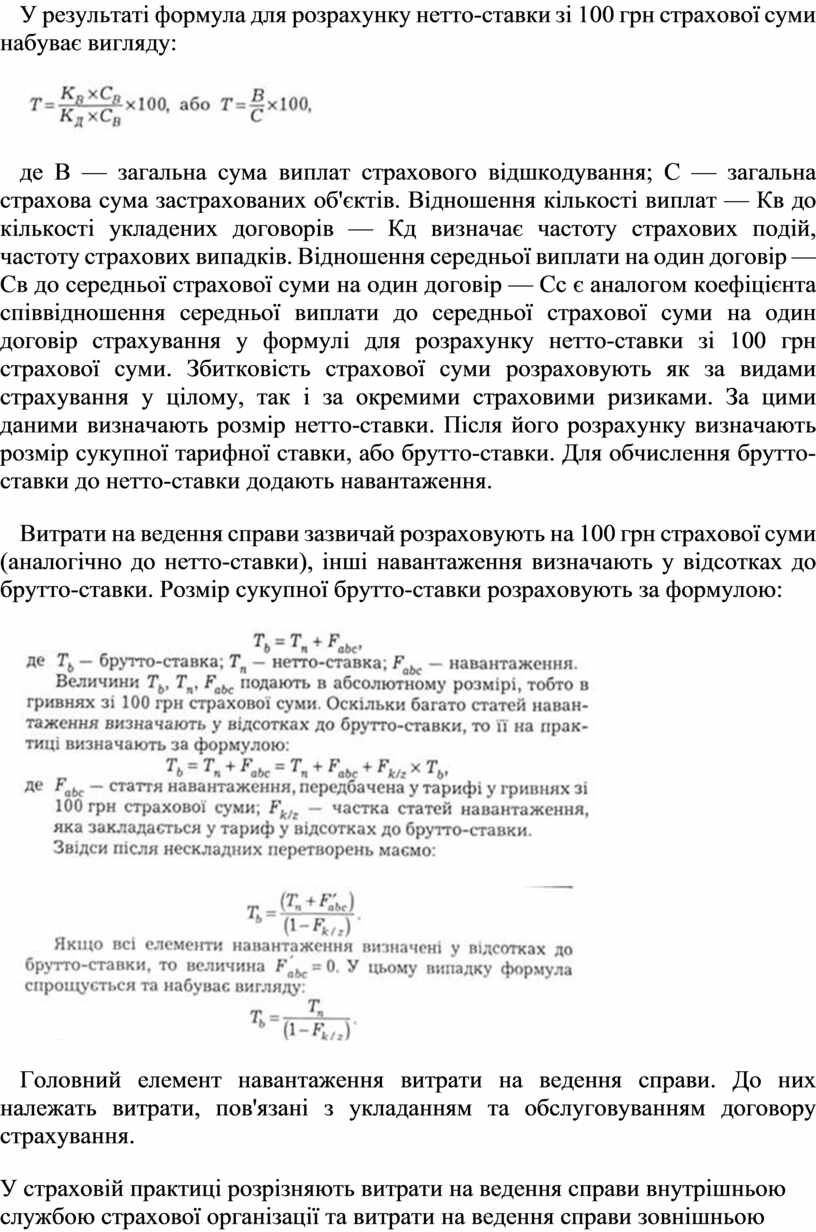

У результаті формула для розрахунку нетто-ставки зі 100 грн страхової суми набуває вигляду:

![]()

де В — загальна сума виплат страхового відшкодування; С — загальна страхова сума застрахованих об'єктів. Відношення кількості виплат — Кв до кількості укладених договорів — Кд визначає частоту страхових подій, частоту страхових випадків. Відношення середньої виплати на один договір — Св до середньої страхової суми на один договір — Сс є аналогом коефіцієнта співвідношення середньої виплати до середньої страхової суми на один договір страхування у формулі для розрахунку нетто-ставки зі 100 грн страхової суми. Збитковість страхової суми розраховують як за видами страхування у цілому, так і за окремими страховими ризиками. За цими даними визначають розмір нетто-ставки. Після його розрахунку визначають розмір сукупної тарифної ставки, або брутто-ставки. Для обчислення брутто-ставки до нетто-ставки додають навантаження.

Витрати на ведення справи зазвичай розраховують на 100 грн страхової суми (аналогічно до нетто-ставки), інші навантаження визначають у відсотках до брутто-ставки. Розмір сукупної брутто-ставки розраховують за формулою:

Головний елемент навантаження витрати на ведення справи. До них належать витрати, пов'язані з укладанням та обслуговуванням договору страхування.

У страховій практиці розрізняють витрати на ведення справи внутрішньою службою страхової організації та витрати на ведення справи зовнішньою сіткою страхової організації. Виділяють також постійні та змінні витрати на ведення справи страховиком.

Змінні витрати на ведення справи відносять на окреме страхування (вид страхування, окремий страховий поліс). Постійні витрати розкладають на весь портфель укладених договорів страхування.

Складаючи страхові тарифи, треба брати до уваги той факт, що страховими внесками треба покривати не тільки страхові суми і відшкодування, а й витрати на утримання страхової організації. З огляду на це, витрати на ведення справи можна класифікувати таким чином: аквізиційні, інкасаційні, ліквідаційні, організаційні, управлінські.

Аквізиційні витрати — виробничі витрати страхової організації, пов'язані із залученням нових страхувальників та укладанням нових договорів страхування за посередництвом страхових агентів.

Інкасаційні витрати — витрати, пов'язані з обслуговуванням готівкового обороту надходження страхових платежів. Це витрати на виготовлення бланків квитанцій про прийом страхових платежів та облікових реєстрів (відомостей, довідок тощо).

Ліквідаційні витрати — витрати з ліквідації збитків, нанесених страховою подією (заробітна плата осіб, які займаються ліквідацією збитків, судові витрати, поштово-телеграфні витрати і витрати, пов'язані з виплатою страхового відшкодування).

Організаційні витрати пов'язані із заснуванням страхового товариства. їх відносять до активів страховика, бо вони є інвестиціями.

Поняття "постійні витрати на ведення справи" та "змінні витрати на ведення справи" застосовують в актуарних розрахунках за договорами страхування терміном дії понад один рік.

Управлінські витрати поділяють на загальні витрати управління та витрати управління майном.

Рис. 2- Класифікація витрат на ведення справи страховиком.

У практиці актуарних розрахунків широко використовують страхову статистику — систематизоване вивчення та узагальнення наймасовіших і типових страхових операцій на основі вироблених статистичною наукою методів обробки узагальнених підсумкових натуральних і вартісних показників, які характеризують страхову справу. Всі показники, які підлягають статистичному вивченню, поділяються на дві групи. Перша група відображає процес формування страхового фонду, друга — його використання.

Частота страхових подій. Вона дорівнює співвідношенню між кількістю страхових подій та кількістю застрахованих об'єктів, тобто частота страхових подій засвідчує, скільки страхових випадків припадає на один об'єкт страхування. Наведене співвідношення можна зобразити і кількісно як величину, меншу одиниці. Це означає, що одна страхова подія може спричинити кілька страхових випадків. Звідси випливає термінологічна відмінність між поняттями страховий випадок і страхова подія. Страховою

подією може бути град, ураган тощо, які охоплюють своїм шкідливим впливом численні об'єкти страхування (випадки).

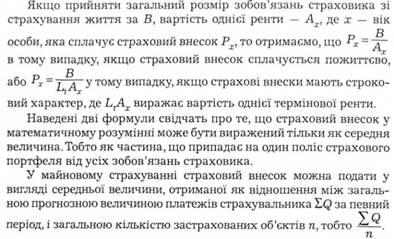

Страховий внесок, або страхову премію, можна розглядати з економічного, юридичного та математичного погляду. Економічна сутність страхового внеску виявляється в тому, що він є частиною національного доходу, яку виділяє страхувальник з метою гарантування його інтересів від впливу негативних подій.

З юридичного погляду страховий внесок можна визначити як грошовий вираз страхового зобов'язання, обумовленого та

підтвердженого шляхом укладання договору страхування між Його учасниками.

У математичному розумінні страховий внесок — це платіж страхувальника страховику, який періодично повторюється.

За своїм призначенням страховий внесок поділяють на ризи-кову премію, накопичуваний внесок, нетто-премію, достатній внесок, брутто-премію.

Ризикова премія — чиста нетто-премія. Частина страхового внеску у грошовій формі, призначеного для покриття ризику. Величина ризикової премії залежить від ступеня ймовірності настання страхового випадку. Ризиковий внесок можна розглядати як функцію, похідну від імовірності реалізації ризику в часі та просторі.

Накопичуваний внесок призначений для покриття платежів страхування у разі закінчення терміну страхування. Під час дії договору страхування розмір накопичувального внеску змінюється.

Нетто-премія — частина страхового внеску, яка потрібна для покриття страхових платежів за певний проміжок часу за певним видом страхування. Величина нетто-премії прямо залежить від розвитку ризику. Нетто-премія дорівнюватиме ризиковій премії у випадках, якщо простежується планомірний розвиток ризику.

Нетто-премія в майновому та особовому (особистому) страхуванні має різну структуру, зумовлену характером видів страхування та їхнім призначенням. Нетто-премія майнового страхування складається з ризикової премії та стабілізаційного навантаження (надбавки). В актуарних розрахунках особистого страхування нетто-премія складається з ризикової премії та накопичувального внеску. Інколи до них додають стабілізаційне навантаження (надбавки).

Достатній внесок дорівнює сумі нетто-премії та навантаження, введених до витрат страховика. Достатній внесок можна розглядати як брутто-премію або тарифну ставку.

Брутто-премія — тарифна ставка страховика. Складається з достатнього внеску та надбавок на покриття витрат, пов'язаних із проведенням попереджувальних заходів, реклами, витрат на покриття збиткових видів страхування тощо. Кожний елемент, введений до брутто-премії, приводить до збільшення всієї тарифної ставки (страхового тарифу).

За характером ризиків страхові внески класифікують на натуральні та постійні премії.

Натуральна премія — премія, призначена для покриття ризику за певний проміжок часу. Вона відповідає фактичному розвитку ризику. Натуральна премія в певний період дорівнює ризиковій премії; з часом натуральна премія змінюється. За різними видами страхування вона виражається різними ставками. У договорах страхування, розрахованих на тривалий час, ризикова премія не залишається незмінною. Вона повторює щорічні зміни ризику.

Постійні (фіксовані) внески — страхові внески, які з часом не змінюються, а залишаються постійними.

За формою сплати страхові внески поділяють на одночасні, поточні, та річні.

Одночасний внесок — страхова премія, яку страхувальник сплачує страховику за весь період страхування наперед. Суму одночасного внеску визначають до моменту укладання договору страхування.

Поточний внесок — частина від загальних зобов'язань страхувальника стосовно страховика, тобто є частиною одночасного внеску. Сума поточних внесків за цим видом страхування буде більшою одночасного внеску.

Річний внесок (премія). Одночасний страховий внесок зазвичай вносять за договором, який має річний термін дії.

За часом сплати страхові внески поділяють на авансові платежі та попередню премію.

Авансовими платежами називають платежі, які страхувальник сплачує страховикові завчасно — до настання терміну їхньої сплати, зазначеного в укладеній угоді. Авансові платежі зазвичай вносять за весь термін дії договору.

Попередня премія — платіж, унесений страхувальником до настання терміну сплати.

Залежно від того, як страхові внески відображаються у балансі страховика, вони поділяються на перехідні платежі, ефективну премію та результативну премію.

Перехідні платежі. Страхові угоди досить часто укладаються на один рік або кілька років. Здебільшого простежується незбі-гання календарного та страхового року. У випадку, коли річний страховий внесок сплачують у поточному календарному році, але відносять на період, який охоплює наступний календарний рік, треба провести розподіл страхової премії.

Та частина страхової премії, яка розподілена на наступний календарний рік, називається перехідним платежем.

Результативна премія — це різниця між річною нетто-премією та перехідними платежами поточного року, які віднесено на наступний рік. Величина результативної премії при інших рівних умовах залежить від періодичності сплати страхових платежів.

Ефективна премія — сума результативної премії та перехідних платежів, зарезервованих у поточному році та перенесених на наступний рік. Ефективна премія — це вся сума поточних страхових платежів, якими володіє страховик у поточному році.

Актуарними розрахунками можуть займатися фізичні особи, які мають вищу освіту за математичним, технічним або економічним напрямом.

Актуарні розрахунки мають право посвідчувати фізичні особи, які мають відповідну кваліфікацію та отримали свідоцтво* на право займатися актуарними розрахунками та посвідчувати їх.

Рівень кваліфікаційних вимог до осіб, які можуть займатися актуарними розрахунками та посвідчувати їх, визначається шляхом установлення вимог до:

Державна комісія з регулювання ринків фінансових послуг України видає та веде облік свідоцтв двох видів: без обмеження строку його дії або строком на три роки. У разі посвідчення актуарних розрахунків зазначення номеру та дати видачі свідоцтва є обов'язковим.

— рівня освіти;

— досвіду практичної діяльності;

— спеціальних знань — професійної кваліфікації та кваліфікаційного мінімуму*.

Особа, яка претендує на право займатися актуарними розрахунками та посвідчувати їх та отримати Свідоцтво (без обмеження строку його дії): — повинна мати:

а) вищу освіту;

б) досвід роботи з виконання актуарних розрахунків на території України не менший, ніж три роки;

в) кваліфікаційне свідоцтво;

г) документи про успішне складання професійних екзаменів, передбачених американською** (за кодами SOA Course 1/P-SOA Course 6 або CAS Course 1-CAS Course 6) та/або

Кваліфікаційний мінімум з питань страхування в Україні (кваліфікаційний мінімум) — перелік питань у сфері страхування, зокрема на знання українського законодавства в цій сфері, володіння якими є обов'язковим для кваліфікованого виконання особою покладених на неї професійних завдань.

Американська екзаменаційна система — система актуарних екзаменів (іспитів), яка встановлена професійними актуарними організаціями США (Товариством Актуаріїв, Товариством Актуаріїв майнового страхування) (Society of Actuaries, Casualty Actuarial Society) і відповідає вимогам Міжнародної Актуарної Асоціації.

британською* (за кодами 101-109 або СТ1-СТ8) екзаменаційними системами; — або повинна мати:

а) вищу освіту;

б) досвід роботи з виконання актуарних розрахунків на території України не менший, ніж шість місяців;

в) кваліфікаційне свідоцтво;

г) професійну кваліфікацію дійсного чи асоційованого члена однієї з таких професійних актуарних організацій, як Факультет Актуаріїв або Інститут Актуаріїв (Faculty and Institute of Actuaries, Великобританія), Консультативна Група (Groupe Consultatif^ EC), Товариство Актуаріїв (Society of Actuaries, США), Спілка актуаріїв майнового страхування (Casualty Actuarial Society, США), Канадський Інститут Актуаріїв (Canadian Institute of Actuaries), Інститут Актуаріїв Австралії (Institute of Actuaries of Australia), Інститут Актуаріїв Японії (Institute of Actuaries of Japan).

Особа, яка претендує на право займатися актуарними розрахунками зі страхування життя, посвідчувати їх та отримати свідоцтво (строком на три роки), повинна мати:

а) вищу освіту;

б) досвід роботи з виконання актуарних розрахунків зі страхування життя на території України не менший, ніж три роки;

Британська екзаменаційна система — система актуарних екзаменів (іспитів), яка встановлена професійною актуарною організацією Великобританії (Faculty and Institute of Actuaries) і відповідає вимогам Міжнародної Актуарної Асоціації.

в) кваліфікаційне свідоцтво;

г) документи про успішне складання професійних екзаменів, передбачених американською (за кодами SOA Course 1/Р-SOA Course 4/С або CAS Course 1-С AS Course 4) та/або британською (за кодами 101-105 або СТ1, СТЗ-СТ5) екзаменаційними системами.

Особа, яка претендує на право займатися актуарними розрахунками з видів страхування, інших, ніж страхування життя, посвідчувати їх та отримати свідоцтво (строком на три роки), повинна мати:

а) вищу освіту;

б) досвід роботи з виконання актуарних розрахунків з видів страхування, інших, ніж страхування життя на території України не менший, ніж три роки;

в) кваліфікаційне свідоцтво;

г) документи про успішне складання професійних екзаменів, передбачених американською (за кодами SOA Course 1/Р — SOA Course 4/С або CAS Course 1-CAS Course 4) та/або британською (за кодами 101-104 та 106 або СТ1, СТЗ, СТ4, СТ6) екзаменаційними системами.

Свідоцтво видають фізичним особам, які відповідають кваліфікаційним вимогам. Для одержання свідоцтва заявник подає до Державної комісії з регулювання ринків фінансових послуг України такі документи:

а) заяву про видачу свідоцтва на право займатися актуарними розрахунками та посвідчувати їх;

б) копію документа про вищу освіту;

в) копію сторінок трудової книжки або довідку, підписану керівником страховика та засвідчену печаткою страховика (із зазначенням періоду, трудової функції та правових підстав трудових відносин (трудовий договір чи цивільно-правові договори)), що підтверджують досвід роботи з виконання актуарних розрахунків на території України;

г) копію сторінок паспорта, що підтверджують дані, зазначені у заяві;

ґ) копію кваліфікаційного свідоцтва;

д) копію документів про успішне складання професійних екзаменів, передбачених американською та/або британською екзаменаційними системами, або копію документів про професійну кваліфікацію дійсного чи асоційованого члена однієї з професійних актуарних організацій.

За достовірність інформації, поданої для видачі свідоцтва, особа несе відповідальність відповідно до чинного законодавства.

Документи подають до Державної комісії з регулювання ринків фінансових послуг України особисто або надсилають поштою. Усі документи мають бути у швидкозшивачі, з внутрішнім описом та пронумерованими аркушами, викладені державною мовою. Якщо оригінали документів викладені іншою мовою, вони мають бути перекладені українською мовою та завірені в установленому порядку.

Державна комісія з регулювання ринків фінансових послуг України протягом 30-ти днів з дня надходження заяви та всіх необхідних документів приймає рішення про видачу свідоцтва або про відмову у видачі свідоцтва. Повідомлення про прийняття рішення про видачу свідоцтва або про відмову у видачі свідоцтва надсилається (видається) заявникові в письмовій формі протягом трьох робочих днів із дати прийняття відповідного рішення. У рішенні про відмову у видачі свідоцтва зазначають підстави такої відмови.

Контрольні запитання до лекції № 6

1 Що називають страховою (актуарною) калькуляцією?

2. Що розуміють під поняттям тарифної ставки?

3. Як поділяють страхові внески за своїм призначенням?

4. Чи можуть займатися актуарними розрахунками фізичні особи, які не мають вищої освіти?

5. Хто встановлює кваліфікаційні вимоги до осіб, які хочуть займатися актуарними розрахунками та посвідчувати їх?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.