Поделиться

Поняття випадкової величини. Страхування виникає там, де існують явища і процеси випадкової природи. Тому більшість величин, що розглядаються у страхуванні, є випадковими величинами. З математичного погляду випадкова величина — це змінна, яка може набувати певних значень з певною ймовірністю.

Випадкова величина повністю описується своєю функцією розподілу. Функцією розподілу випадкової величини x (або інтегральною функцією) називається функція, яка кожному числу x ставить у відповідність імовірність того, що x набуде значення, меншого за x:

![]() .

.

Функція ![]() визначена при всіх значеннях аргументу x

і має такі властивості:

визначена при всіх значеннях аргументу x

і має такі властивості:

![]() ;

;

якщо ![]() , то

, то ![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Серед випадкових величин можна виокремити два основні типи — дискретні та абсолютно неперервні.

Дискретною називається випадкова величина, яка може набувати скінченної або зліченної множини значень. Дискретними є, наприклад, такі величини: кількість позовів (страхових випадків) у поточному році або кількість договорів, що їх буде укладено страховиком.

Якщо функцію розподілу ![]() випадкової величини x можна подати у

вигляді

випадкової величини x можна подати у

вигляді

![]() ,

,

де ![]() — деяка невід’ємна

функція, то випадкова величина x називається абсолютно неперервною,

а функція

— деяка невід’ємна

функція, то випадкова величина x називається абсолютно неперервною,

а функція ![]() — щільністю

розподілу випадкової величини x. Абсолютно неперервними можна вважати,

наприклад, розмір майбутніх прибутків страховика, а також тривалість очікування

між двома послідовними страховими випадками.

— щільністю

розподілу випадкової величини x. Абсолютно неперервними можна вважати,

наприклад, розмір майбутніх прибутків страховика, а також тривалість очікування

між двома послідовними страховими випадками.

Числові характеристики випадкових величин. У страховій практиці, як правило, нас цікавлять не самі випадкові величини, а деякі їх числові макрохарактеристики. Найважливішими з них є математичне сподівання та дисперсія.

Математичне сподівання (його називають також середнім, або сподіваним, значенням) — це середньозважене за ймовірністю значення випадкової величини. Для дискретних випадкових величин математичне сподівання обчислюється з формулою:

![]() ,

,

де xi — значення, яких набуває випадкова величина; pi — ймовірності їх реалізації. Для абсолютно неперервних випадкових величин математичне сподівання подається так:

![]() ,

,

де px — щільність випадкової величини x. Якщо випадкова величина невід’ємна (0 £ x), математичне сподівання можна обчислити за формулою:

![]() .

.

Для будь-яких сталих a, b та випадкових величин x, zвиконуються такі властивості математичного сподівання:

![]() ;

;

![]() ;

;

![]() .

.

Дисперсія характеризує відхилення випадкової величини x від її середнього значення й обчислюється як математичне сподівання квадрата відхилення цієї величини від її математичного сподівання:

![]() .

.

Дисперсія задовольняє такі співвідношення:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ,

,

де a, b — довільні сталі; x — випадкова величина. Якщо випадкова величина невід’ємна, дисперсію можна обчислити за формулою:

![]() .

.

Поряд з дисперсією часто використовують похідні поняття — стандартне відхилення та коефіцієнт варіації. Стандартним, або середньоквадратичним, відхиленням називають корінь квадратний із дисперсії:

![]() .

.

Відношення стандартного відхилення випадкової величини x до модуля математичного сподівання називається коефіцієнтом варіації:

![]() .

.

Для випадкової величини x квантилем рівня a (або a-квантилем) називається величина ta, яка при заданому значенні довірчої ймовірності a єкоренем рівняння

![]() .

.

Незалежність

випадкових величин. Випадкові величини x та z називаються

незалежними, якщо за відомим значенням величини x не можна

зробити жодних висновків стосовно значення z, і навпаки, значення z ніяк не

впливає на обізнаність із величиною x. Формально випадкові величини x та zназиваються

незалежними, якщо при будь-яких значеннях a та b імовірність

події ![]() є добутком

імовірностей подій

є добутком

імовірностей подій ![]() та

та![]() :

:

![]() .

.

Якщо випадкові величини не задовольняють наведену щойно умову, то вони називаються залежними. Прикладом залежних випадкових величин є кількість позовів та сумарний розмір виплат. Відсутність позовів означає відсутність виплат. Нехай h — кількість позовів (кількість виплат) у поточному році, x — відповідна сума виплат у страховика. Нехай з імовірністю 10 % протягом року виплат у страховика немає. Цей факт можна записати кількома способами:

![]() ;

;

![]() ;

;

![]() .

.

Отже, ![]() . Це означає, що випадкові величини h і x

залежні. Незалежними випадковими величинами можуть вважатись, наприклад,

кількості позовів з різних видів страхування.

. Це означає, що випадкові величини h і x

залежні. Незалежними випадковими величинами можуть вважатись, наприклад,

кількості позовів з різних видів страхування.

Наведемо дві важливі властивості. Якщо випадкові величини x та z незалежні, то для них виконуються такі співвідношення:

![]() ;

;

![]() .

.

Статистичні оцінки. Часто ми не маємо інформації про реальний розподіл випадкової величини x, але маємо деяку сукупність спостережень, у результаті яких вона набуває значень x1, x2, x3, ..., xn. Ця сукупність значень називається вибіркою, а величини

![]()

і

![]()

відповідно вибірковим (емпіричним) середнім та незсуненою вибірковою (емпіричною) дисперсією. Вибіркове середнє використовують для оцінювання математичного сподівання:

![]() ,

,

незсунена вибіркова дисперсія є оцінкою дисперсії випадкової величини:

![]() .

.

Принципи обчислення тарифних ставок. В актуарній практиці використовуються найрізноманітніші методи обчислення тарифних ставок. Усі вони базуються на принципі еквівалентності фінансових зобов’язань страхувальника і страховика. Але парадокс полягає в тому, що не існує єдиного погляду на те, як тлумачити цей загальновизнаний принцип страхування. Розглянемо найпоширеніші підходи до трактування принципу еквівалентності.

Еквівалентність фінансових зобов’язань як еквівалентність сподіваних значень. Зобов’язання страхувальників полягають у сплаті страхових премій. Зобов’язання страховика оплачувати позови страхувальника. Нехай p означає суму зібраних страховиком премій, Х — сумарні виплати страховика. Природно вважати, що справедливою платою за ризикстраховикає сподіване (середнє) значення випадкової величини Х:

![]() .

.

У такому вигляді принцип еквівалентності доволі часто використовується у страхуванні життя та деяких інших галузях масового страхування.

Еквівалентність зобов’язань з погляду теорії розорення. Зобов’язання страхувальників мають безумовний характер. Купуючи поліс, страхувальник звільняє себе від ризику несподіваних витрат. Витрати страховика, навпаки, непередбачувані. Страховик бере на себе ризик, який полягає в тому, що його виплати будуть значно більші за M[Х]. Тому страховик вправі вимагати додаткової плати за можливі збитки — ризикову надбавку L. Із цього погляду справджується співвідношення:

![]() .

.

Постає запитання: якими мають бути розміри ризикової надбавкиL та страхової премії p? Щоб відповісти на нього, доцільно звернутися до теорії розорення.

Факт розорення страховика описується співвідношенням U + p < X,

деU — розмірвласних коштів страховика. Відповідно ймовірність

розорення дорівнює ![]() .

.

Отже, якщо страховик намагається досягнути ймовірності розорення a, то він має забезпечити розмір страхових премій p таким, щоб виконувалося співвідношення:

![]() .

.

Таке розуміння принципу еквівалентності є найпоширенішим у сьогоденній практиці. Основним недоліком цього підходу є досить висока абстрактність поняття «ймовірність розорення». Яка ймовірність розорення страховика вважається достатньою — 10, 1 чи 0,1 %? На це запитання дуже важко дати аргументовану відповідь. Зменшення ймовірності розорення з 2 до 0,2 % для страховика не має принципового значення, хоча може призвести до необхідності збільшити ризикову надбавку в півтора раза.

Принцип еквівалентності зобов’язань у термінах теорії розорення має математично обґрунтовану форму, але застосування його в актуарній практиці може призводити до значних коливань розрахункових значень.

Еквівалентність зобов’язань з погляду теорії корисності. Нині дедалі популярнішим стає підхід до формалізації принципу еквівалентності фінансових зобов’язань страхувальника і страховика, що ґрунтується на теорії корисності.

Основним поняттям цієї теорії є функція корисності. Функцією корисності називають функцію u(x), яка має такі властивості:

функція u зростаюча — u(x) > u(y) при x > y;

функція u задовольняє нерівність Єнсена ![]() ;

;

функція u задовольняє умову нульової корисності ![]() .

.

Функція корисності визначає ступінь важливості для страховика певних грошових сум. Вона має суб’єктивний характер, включаючи психологічний компонент.

За допомогою функції корисності принцип еквівалентності можна записати так:

![]() .

.

Отже, сподівана корисність капіталу страховика після

прийняття ризиків не повинна зменшитися порівняно з корисністю початкового

капіталу. На практиці часто застосовують експоненціальну ![]() та квадратичну

та квадратичну ![]() функції корисності.

функції корисності.

Головна проблема при практичному використанні принципу еквівалентності в термінах теорії корисності — відшукання адекватної функції корисності.

Страхова виплата за договорами страхування життя здійснюється одноразово в розмірі страхової суми (її частини) і/або у вигляді послідовних виплат страхової суми (додаткове забезпечення доходу застрахованої особи в разі її хвороби, досягнення нею віку, який визначено у договорі страхування, настання певних подій у її житті).

страхові виплати здійснюються в разі:

o смерті застрахованої особи;

o дожиття застрахованої особи до закінчення строку дії договору страхування;

o досягнення застрахованою особою пенсійного віку (страхування додаткової пенсії) або віку, який визначено в договорі страхування;

o настання події в житті застрахованої особи, яка обумовлена у договорі страхування (укладання шлюбу, народження дитини, вступ до навчального закладу, смерть близького родича застрахованої особи — дружини, чоловіка, дітей, батьків).

Умови договору страхування життя можуть додатково передбачати обов’язок страховика здійснити страхові виплати в разі:

o хвороби застрахованої особи;

o тимчасової непрацездатності застрахованої особи внаслідок нещасного випадку;

o стійкої непрацездатності (інвалідності) застрахованої особи внаслідок нещасного випадку.

Основні статистичні параметри у страхуванні життя. Нетто-тариф за договором страхування життя для кожного з наведених щойно страхових ризиків (страхових подій) визначають з урахуванням статистичних закономірностей страхових ризиків протягом дії договору страхування та інвестиційного доходу від розміщення страхових резервів.

математичною моделлю випадкових процесів дожиття та смертності, непрацездатності, хвороби в разі переходу застрахованих осіб з однієї вікової категорії в іншу є регіональні таблиці дожиття та смертності і відповідні регіональні чи селективні (за статтю, станом здоров’я, тривалістю непрацездатності або хвороби, професією, регіоном проживання тощо) статистичні таблиці страхових ризиків, що їх формують страховики.

При визначенні нетто-тарифу за договором страхування життя використовують:

o регіональну або селективну таблицю дожиття та смертності;

o регіональні або селективні таблиці додаткових страхових ризиків;

o річну ставку інвестиційного доходу i;

o таблиці комутаційних чисел для встановленої в договорі страхування річної ставки інвестиційного доходу та ймовірностей відповідних страхових ризиків.

Основні параметри таблиці дожиття та смертності:

lx — кількість осіб, що дожили до віку x років (змінна x позначає повну кількість років застрахованої особи на час укладення договору страхування життя);

![]() —

кількість осіб у віці x років, які не доживуть до віку x + 1

рік, при цьому:

—

кількість осіб у віці x років, які не доживуть до віку x + 1

рік, при цьому:

![]() ;

;

![]() —

коефіцієнт смертності для особи у віці x років (імовірність смерті

протягом року для особи у віці x років), при цьому:

—

коефіцієнт смертності для особи у віці x років (імовірність смерті

протягом року для особи у віці x років), при цьому:

![]() ;

;

![]() —

імовірність дожити до віку x + 1 для особи у віці x років;

—

імовірність дожити до віку x + 1 для особи у віці x років;

![]() —

імовірність смерті протягом t років для особи у віці x років;

—

імовірність смерті протягом t років для особи у віці x років;

![]() —

імовірність прожити не менш ніж t років для особи у віці x років,

при цьому:

—

імовірність прожити не менш ніж t років для особи у віці x років,

при цьому:

![]() ,

,

звідки

![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

;

![]() .

.

При укладанні договору страхування життя, умови якого передбачають страхові ризики, які щойно визначено, для кожного із цих страхових ризиків розраховують відповідні статистичні таблиці, розрізняючи їх за допомогою індексів (j = 0, 1, 2 ...), при цьому індекс j = 0 використовують для таблиць дожиття та смертності.

Основні параметри статистичних таблиць додаткових ризиків такі:

lx — кількість осіб, котрі дожили до віку x років (має дорівнювати значенню такого самого параметра в таблиці дожиття та смертності);

![]() —

кількість осіб у віці x років, для яких j-та страхова подія

настане протягом року (до настання віку x + 1 рік);

—

кількість осіб у віці x років, для яких j-та страхова подія

настане протягом року (до настання віку x + 1 рік);

![]() —

кількість осіб у віці x років, для яких j-та страхова подія

настане протягом t років (на проміжку часу від х до x + t

років);

—

кількість осіб у віці x років, для яких j-та страхова подія

настане протягом t років (на проміжку часу від х до x + t

років);

![]() —

імовірність настання протягом року j-ї страхової події для особи у

віці x років;

—

імовірність настання протягом року j-ї страхової події для особи у

віці x років;

![]() —

імовірність настання протягом t років j-ї страхової події для

особи у віці x років, при цьому

—

імовірність настання протягом t років j-ї страхової події для

особи у віці x років, при цьому

![]() ;

;

![]() — імовірність того, що j-та

страхова подія не настане протягом t років для особи у віці x

років.

— імовірність того, що j-та

страхова подія не настане протягом t років для особи у віці x

років.

Розрахунки нетто-тарифів за договорами страхування життя виконують на основі статистичних таблиць страхових ризиків. При цьому для кожного страхового ризику розраховують такі комутаційні числа:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ,

,

де w — граничний згідно з таблицею смертності вік;

t — змінний індекс, що дорівнює повній кількості років з часу початку дії договору страхування життя;

n — дисконтувальний множник, який для встановленої річної ставки інвестиційного доходу i визначається співвідношенням:

![]() .

.

Таблиця комутаційних чисел складається для всіх значень віку x та ставки i річного інвестиційного доходу, застосовуваних у розрахунках нетто-тарифу.

Страхові ануїтети. Страховий ануїтет — це послідовність страхових платежів або страхових виплат двох видів:

ануїтет пренумерандо — послідовність страхових платежів або страхових виплат, що здійснюється на початку кожного обумовленого періоду часу;

ануїтет постнумерандо — послідовність страхових платежів або страхових виплат, що здійснюється в кінці кожного обумовленого періоду часу.

Річні ануїтети — це послідовність страхових платежів або страхових виплат, які здійснюються один раз на рік.

Дійсна вартість страхових ануїтетів (сподівана вартість майбутніх страхових платежів або майбутніх страхових виплат на час укладення договору страхування) визначається, як правило, в розрахунку на одну грошову одиницю річних ануїтетів постнумерандо. Інші можливі варіанти платежів — піврічні, щоквартальні та щомісячні страхові ануїтети як постнумерандо, так і пренумерандо визначаються через річні ануїтети постнумерандо.

Дійсна вартість річних страхових ануїтетів постнумерандо на час укладення договору страхування життя для застрахованої особи у віці x років у загальному випадку розраховується аналітично за формулою

![]() ,

,

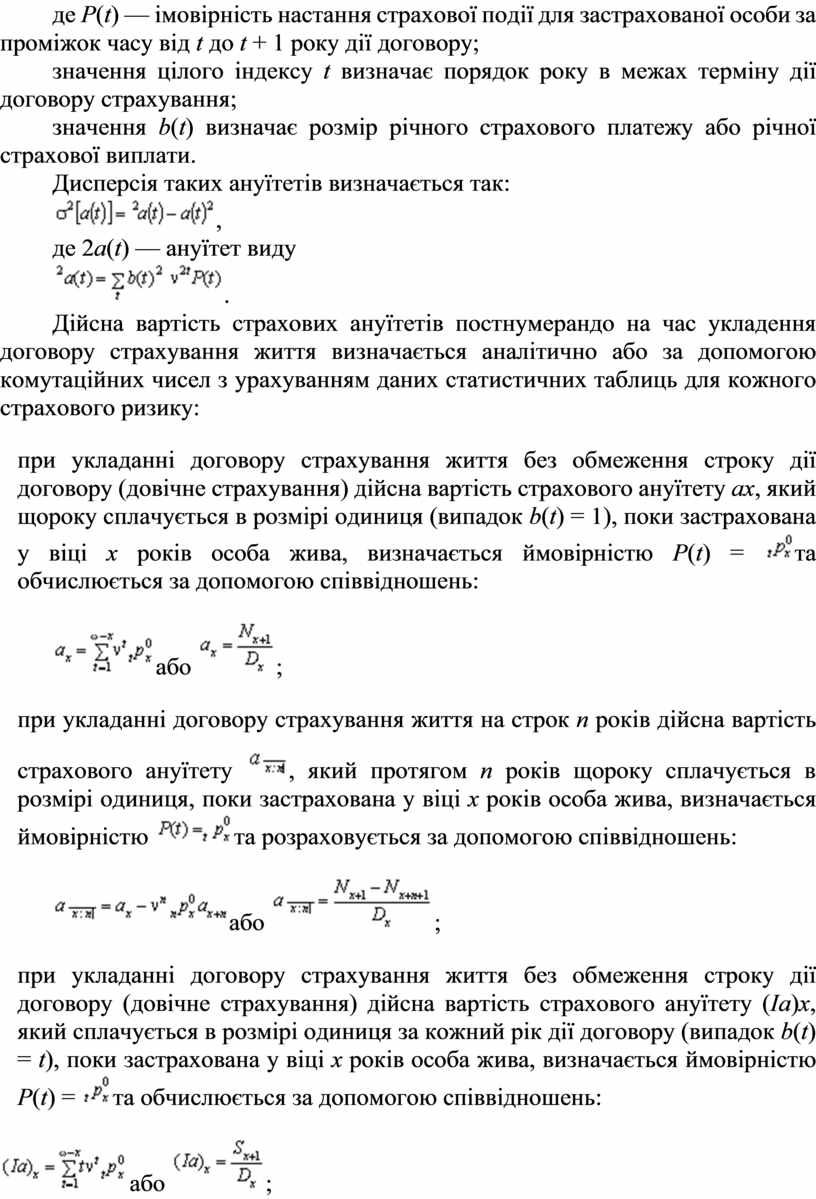

де P(t) — імовірність настання страхової події для застрахованої особи за проміжок часу від t до t + 1 року дії договору;

значення цілого індексу t визначає порядок року в межах терміну дії договору страхування;

значення b(t) визначає розмір річного страхового платежу або річної страхової виплати.

Дисперсія таких ануїтетів визначається так:

![]() ,

,

де 2a(t) — ануїтет виду

![]() .

.

Дійсна вартість страхових ануїтетів постнумерандо на час укладення договору страхування життя визначається аналітично або за допомогою комутаційних чисел з урахуванням даних статистичних таблиць для кожного страхового ризику:

o при укладанні договору страхування життя без обмеження

строку дії договору (довічне страхування) дійсна вартість страхового ануїтету ax,

який щороку сплачується в розмірі одиниця (випадок b(t) = 1),

поки застрахована у віці x років особа жива, визначається ймовірністю P(t)

= ![]() та обчислюється

за допомогою співвідношень:

та обчислюється

за допомогою співвідношень:

![]() або

або

![]() ;

;

o при укладанні договору страхування життя на строк n

років дійсна вартість страхового ануїтету ![]() , який протягом n років

щороку сплачується в розмірі одиниця, поки застрахована у віці x років

особа жива, визначається ймовірністю

, який протягом n років

щороку сплачується в розмірі одиниця, поки застрахована у віці x років

особа жива, визначається ймовірністю ![]() та розраховується за допомогою

співвідношень:

та розраховується за допомогою

співвідношень:

![]() або

або

![]() ;

;

o при укладанні договору страхування життя без обмеження

строку дії договору (довічне страхування) дійсна вартість страхового ануїтету (Ia)x,

який сплачується в розмірі одиниця за кожний рік дії договору (випадок b(t)

= t), поки застрахована у віці x років особа жива,

визначається ймовірністю P(t) = ![]() та обчислюється за допомогою

співвідношень:

та обчислюється за допомогою

співвідношень:

![]() або

або ![]() ;

;

o при укладанні договору страхування життя на строк n

років дійсна вартість страхового ануїтету ![]() , який протягом n років

сплачується в розмірі одиниця за кожен рік дії договору, поки застрахована у

віці x років особа жива, визначається ймовірністю

, який протягом n років

сплачується в розмірі одиниця за кожен рік дії договору, поки застрахована у

віці x років особа жива, визначається ймовірністю ![]() та обчислюється за допомогою

співвідношень:

та обчислюється за допомогою

співвідношень:

![]()

або

![]() ;

;

o при укладанні договору страхування життя без обмеження

строку дії договору (довічне страхування) на випадок настання j-ї

страхової події для застрахованої у віці x років особи дійсна вартість

одиниці одноразової страхової виплати jAx визначається ймовірністю ![]() та розраховується за

допомогою співвідношень:

та розраховується за

допомогою співвідношень:

![]() або

або

![]() ;

;

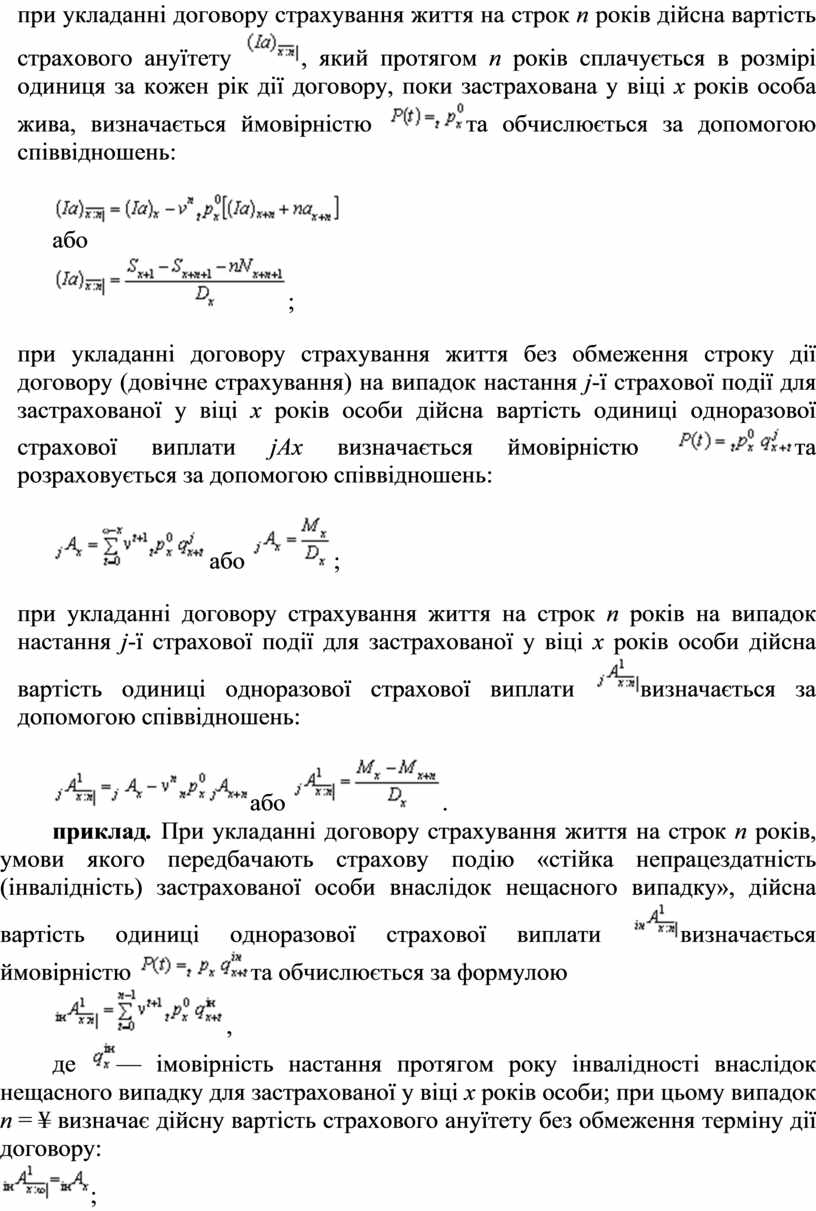

o при укладанні договору страхування життя на строк n

років на випадок настання j-ї страхової події для застрахованої у віці

x років особи дійсна вартість одиниці одноразової страхової виплати ![]() визначається за

допомогою співвідношень:

визначається за

допомогою співвідношень:

![]() або

або

![]() .

.

приклад.

При укладанні договору страхування життя на строк n років, умови якого

передбачають страхову подію «стійка непрацездатність (інвалідність)

застрахованої особи внаслідок нещасного випадку», дійсна вартість одиниці

одноразової страхової виплати ![]() визначається ймовірністю

визначається ймовірністю ![]() та обчислюється за формулою

та обчислюється за формулою

![]() ,

,

де ![]() — імовірність настання протягом року

інвалідності внаслідок нещасного випадку для застрахованої у віці x років

особи; при цьому випадок n = ¥ визначає дійсну вартість

страхового ануїтету без обмеження терміну дії договору:

— імовірність настання протягом року

інвалідності внаслідок нещасного випадку для застрахованої у віці x років

особи; при цьому випадок n = ¥ визначає дійсну вартість

страхового ануїтету без обмеження терміну дії договору:

![]() ;

;

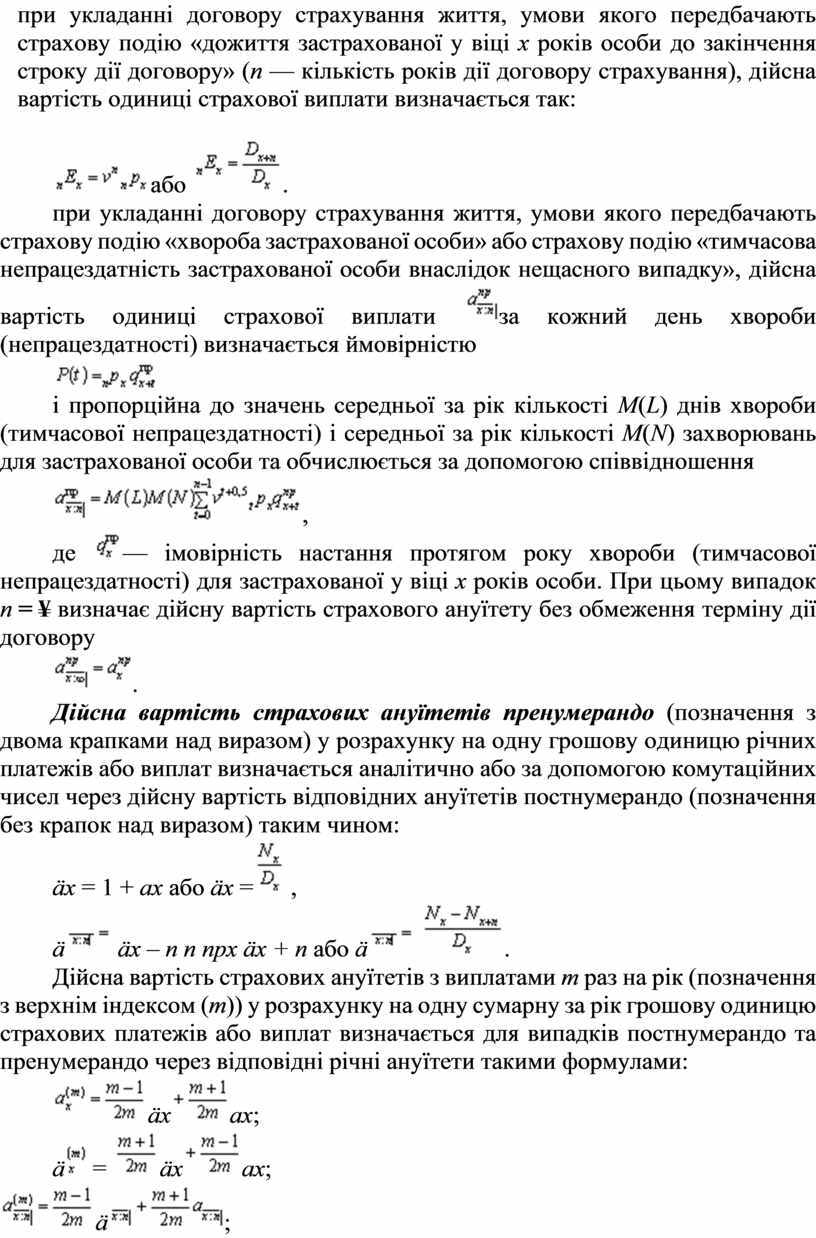

o при укладанні договору страхування життя, умови якого передбачають страхову подію «дожиття застрахованої у віці x років особи до закінчення строку дії договору» (n — кількість років дії договору страхування), дійсна вартість одиниці страхової виплати визначається так:

![]() або

або

![]() .

.

при укладанні договору страхування життя, умови якого

передбачають страхову подію «хвороба застрахованої особи» або страхову подію

«тимчасова непрацездатність застрахованої особи внаслідок нещасного випадку»,

дійсна вартість одиниці страхової виплати ![]() за кожний день хвороби (непрацездатності)

визначається ймовірністю

за кожний день хвороби (непрацездатності)

визначається ймовірністю

![]()

і пропорційна до значень середньої за рік кількості М(L) днів хвороби (тимчасової непрацездатності) і середньої за рік кількості М(N) захворювань для застрахованої особи та обчислюється за допомогою співвідношення

![]() ,

,

де ![]() — імовірність настання протягом року

хвороби (тимчасової непрацездатності) для застрахованої у віці x років

особи. При цьому випадок n = ¥ визначає

дійсну вартість страхового ануїтету без обмеження терміну дії договору

— імовірність настання протягом року

хвороби (тимчасової непрацездатності) для застрахованої у віці x років

особи. При цьому випадок n = ¥ визначає

дійсну вартість страхового ануїтету без обмеження терміну дії договору

![]() .

.

Дійсна вартість страхових ануїтетів пренумерандо (позначення з двома крапками над виразом) у розрахунку на одну грошову одиницю річних платежів або виплат визначається аналітично або за допомогою комутаційних чисел через дійсну вартість відповідних ануїтетів постнумерандо (позначення без крапок над виразом) таким чином:

äx

= 1 + ax або äx =![]() ,

,

ä![]() äx – n

n npx äx + n або ä

äx – n

n npx äx + n або ä![]()

![]() .

.

Дійсна вартість страхових ануїтетів з виплатами m раз на рік (позначення з верхнім індексом (m)) у розрахунку на одну сумарну за рік грошову одиницю страхових платежів або виплат визначається для випадків постнумерандо та пренумерандо через відповідні річні ануїтети такими формулами:

![]() äx

äx![]() аx;

аx;

ä![]() =

= ![]() äx

äx![]() аx;

аx;

![]() ä

ä![]()

![]() ;

;

ä![]()

![]() ä

ä![]() .

.

Дійсна вартість одиниці страхових виплат для договорів страхування життя з негайною виплатою страхової суми в разі настання страхової події (позначення з рискою над виразом) визначається за допомогою співвідношень:

![]() ;

;

![]() ;

;

де ![]() — інтенсивність річної ставки і

інвестиційного доходу.

— інтенсивність річної ставки і

інвестиційного доходу.

Дійсна вартість страхових ануїтетів, які відстрочені на w років (позначення з бічним індексом w½), визначається аналітично або за допомогою комутаційних чисел такими співвідношеннями:

w½ax

= n w wpx ax + w, або w½![]() ;

;

w½äx

= n w wpx äx + w, або w½äx![]() ;

;

w½a![]() = n w wpx a

= n w wpx a![]() ,

або w½a

,

або w½a![]() =

=![]() ;

;

w½ä![]() = n w wpx ä

= n w wpx ä![]() , або w½ä

, або w½ä![]()

![]() .

.

Розрахунок нетто-премій за договорами страхування життя.Нетто-премії розраховуються на підставі принципу еквівалентності зобов’язань, що їх беруть страховик (страхові зобов’язання) та страхувальник (зобов’язання сплати страхових внесків) на час укладення договору страхування (принцип еквівалентності дійсних вартостей зобов’язань).

Наведені щойно співвідношення дають змогу обчислювати нетто-премії (у разі сплати премій пренумерандо) для договорів страхування життя, які враховують настання однієї, кількох або всіх зазначених страхових подій.

Розмір нетто-премії N за кожним договором страхування життя визначається співвідношенням

N = TS,

де Т — нетто-тариф страхового внеску з одиниці страхової суми;

S — страхова сума за укладеним договором страхування життя.

Якщо умови договору страхування життя передбачають настання кількох страхових подій, нетто-премія за таким договором страхування розраховується як сума відповідних нетто-премій для кожної страхової події.

При визначенні нетто-премій актуарій прогнозує значення

річної ставки i інвестиційного доходу залежно від терміну дії договору

страхування. Розрахункове значення річної ставки ![]() інвестиційного доходу може коригуватися з

урахуванням значення річної ставки інфляції f за формулою

інвестиційного доходу може коригуватися з

урахуванням значення річної ставки інфляції f за формулою

![]() .

.

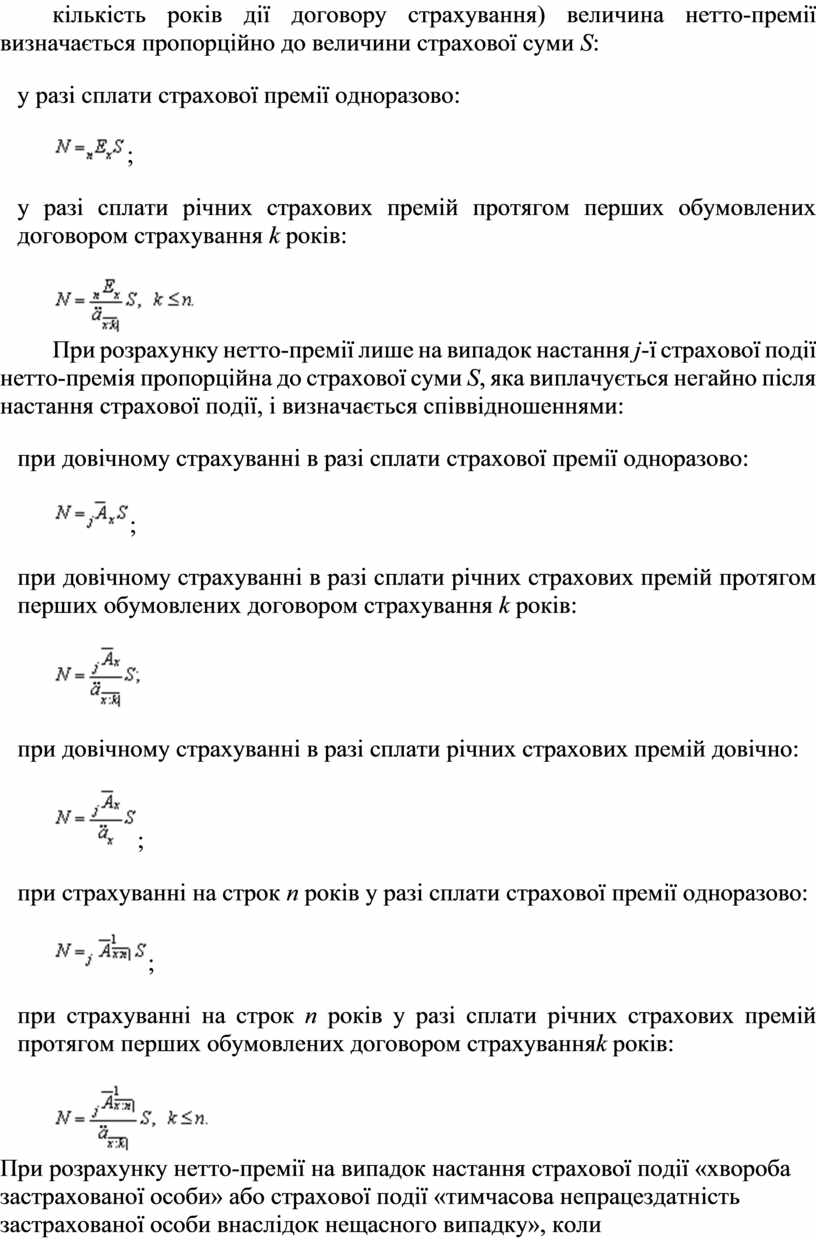

При розрахунку нетто-премії N лише на випадок дожиття застрахованої у віці x років особи до закінчення строку дії договору страхування (n — кількість років дії договору страхування) величина нетто-премії визначається пропорційно до величини страхової суми S:

o у разі сплати страхової премії одноразово:

![]() ;

;

o у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

![]()

При розрахунку нетто-премії лише на випадок настання j-ї страхової події нетто-премія пропорційна до страхової суми S, яка виплачується негайно після настання страхової події, і визначається співвідношеннями:

o при довічному страхуванні в разі сплати страхової премії одноразово:

![]() ;

;

o при довічному страхуванні в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

o при довічному страхуванні в разі сплати річних страхових премій довічно:

![]() ;

;

o при страхуванні на строк n років у разі сплати страхової премії одноразово:

![]() ;

;

o при страхуванні на строк n років у разі сплати річних страхових премій протягом перших обумовлених договором страхуванняk років:

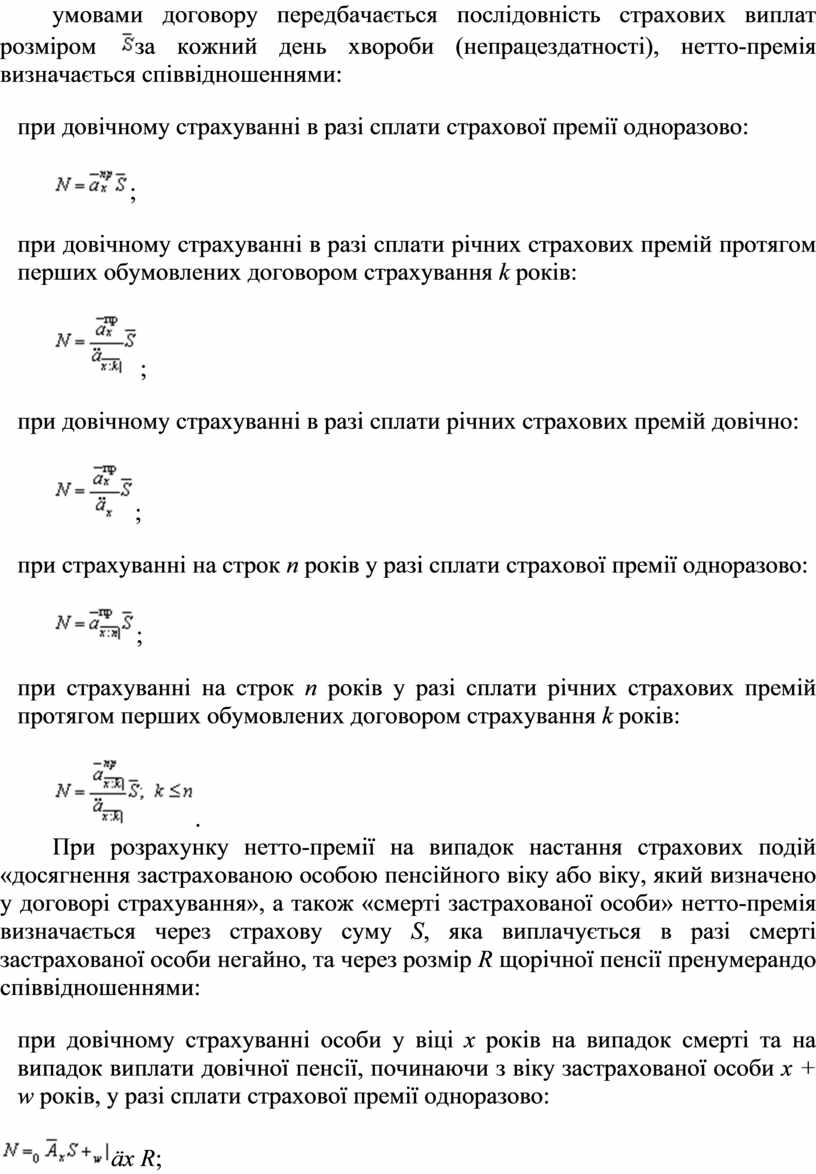

При розрахунку нетто-премії на випадок настання страхової

події «хвороба застрахованої особи» або страхової події «тимчасова

непрацездатність застрахованої особи внаслідок нещасного випадку», коли умовами

договору передбачається послідовність страхових виплат розміром ![]() за кожний день хвороби

(непрацездатності), нетто-премія визначається співвідношеннями:

за кожний день хвороби

(непрацездатності), нетто-премія визначається співвідношеннями:

o при довічному страхуванні в разі сплати страхової премії одноразово:

![]() ;

;

o при довічному страхуванні в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

;

;

o при довічному страхуванні в разі сплати річних страхових премій довічно:

![]() ;

;

o при страхуванні на строк n років у разі сплати страхової премії одноразово:

![]() ;

;

o при страхуванні на строк n років у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

.

.

При розрахунку нетто-премії на випадок настання страхових подій «досягнення застрахованою особою пенсійного віку або віку, який визначено у договорі страхування», а також «смерті застрахованої особи» нетто-премія визначається через страхову суму S, яка виплачується в разі смерті застрахованої особи негайно, та через розмір R щорічної пенсії пренумерандо співвідношеннями:

o при довічному страхуванні особи у віці x років на випадок смерті та на випадок виплати довічної пенсії, починаючи з віку застрахованої особи x + w років, у разі сплати страхової премії одноразово:

![]() äх

R;

äх

R;

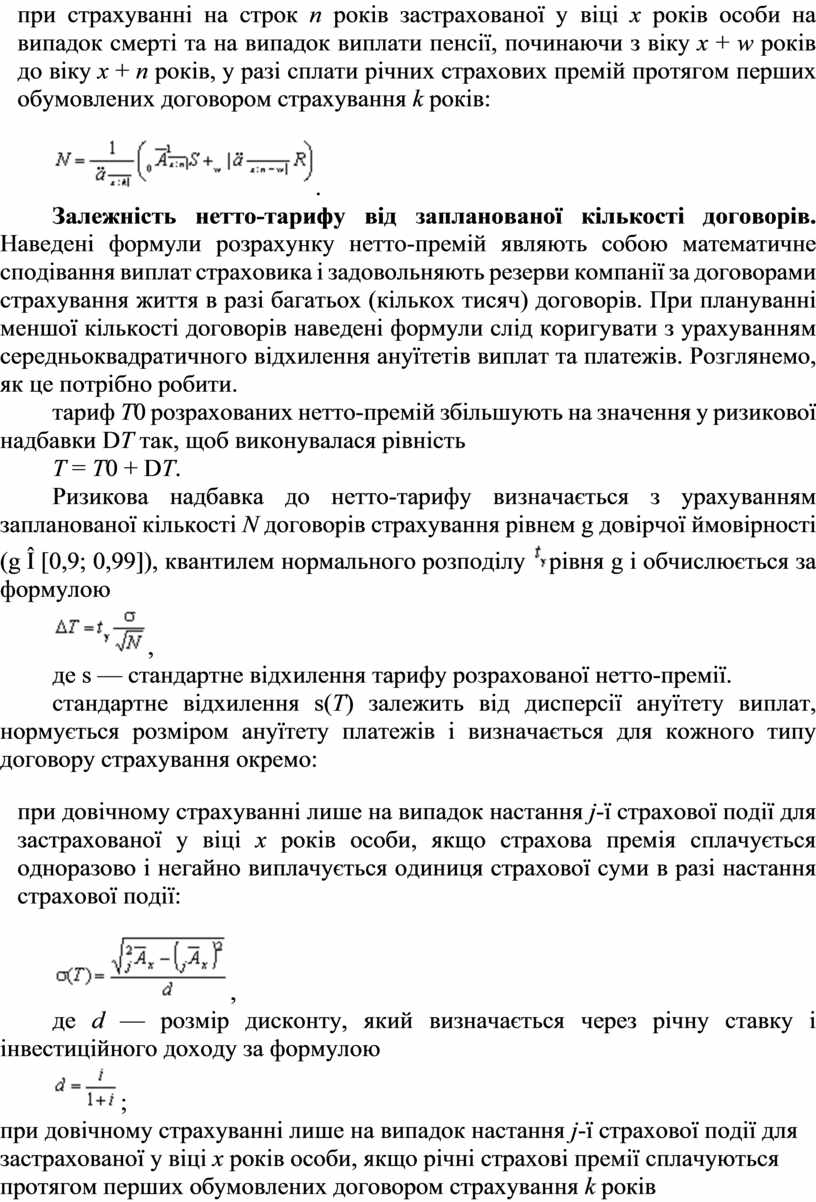

o при страхуванні на строк n років застрахованої у віці x років особи на випадок смерті та на випадок виплати пенсії, починаючи з віку x + w років до віку x + n років, у разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

![]() .

.

Залежність нетто-тарифу від запланованої кількості договорів. Наведені формули розрахунку нетто-премій являють собою математичне сподівання виплат страховика і задовольняють резерви компанії за договорами страхування життя в разі багатьох (кількох тисяч) договорів. При плануванні меншої кількості договорів наведені формули слід коригувати з урахуванням середньоквадратичного відхилення ануїтетів виплат та платежів. Розглянемо, як це потрібно робити.

тариф T0 розрахованих нетто-премій збільшують на значення у ризикової надбавки DT так, щоб виконувалася рівність

T = T0 + DT.

Ризикова надбавка до нетто-тарифу визначається з урахуванням

запланованої кількості N договорів страхування рівнем g довірчої

ймовірності (g Î [0,9; 0,99]), квантилем нормального розподілу ![]() рівня g і обчислюється

за формулою

рівня g і обчислюється

за формулою

![]() ,

,

де s — стандартне відхилення тарифу розрахованої нетто-премії.

стандартне відхилення s(T) залежить від дисперсії ануїтету виплат, нормується розміром ануїтету платежів і визначається для кожного типу договору страхування окремо:

o при довічному страхуванні лише на випадок настання j-ї страхової події для застрахованої у віці x років особи, якщо страхова премія сплачується одноразово і негайно виплачується одиниця страхової суми в разі настання страхової події:

,

,

де d — розмір дисконту, який визначається через річну ставку і інвестиційного доходу за формулою

![]() ;

;

o при довічному страхуванні лише на випадок настання j-ї страхової події для застрахованої у віці x років особи, якщо річні страхові премії сплачуються протягом перших обумовлених договором страхування k років і негайно виплачується одиниця страхової суми в разі настання страхової події:

;

;

o при довічному страхуванні лише на випадок настання j-ї страхової події для застрахованої у віці x років особи, якщо річні страхові премії сплачуються довічно і негайно виплачується одиниця страхової суми в разі настання страхової події:

;

;

o при страхуванні на строк n років лише на випадок настання j-ї страхової події для застрахованої у віці x років особи, якщо страхова премія сплачується одноразово і негайно виплачується одиниця страхової суми в разі настання страхової події:

;

;

o при страхуванні на строк n років лише на випадок настання j-ї страхової події для застрахованої у віці x років особи, якщо річні страхові премії виплачуються протягом перших обумовлених договором страхування k років і негайно виплачується одиниця страхової суми в разі настання страхової події:

;

;

o при страхуванні лише на випадок дожиття застрахованої у віці x років особи до закінчення терміну дії договору страхування (n — кількість років дії договору страхування), коли страхова премія сплачується одноразово:

![]() ;

;

o при страхуванні лише на випадок дожиття застрахованої у віці x років особи до закінчення терміну дії договору страхування (n — кількість років дії договору страхування) в разі сплати річних страхових премій протягом перших обумовлених договором страхування k років:

.

.

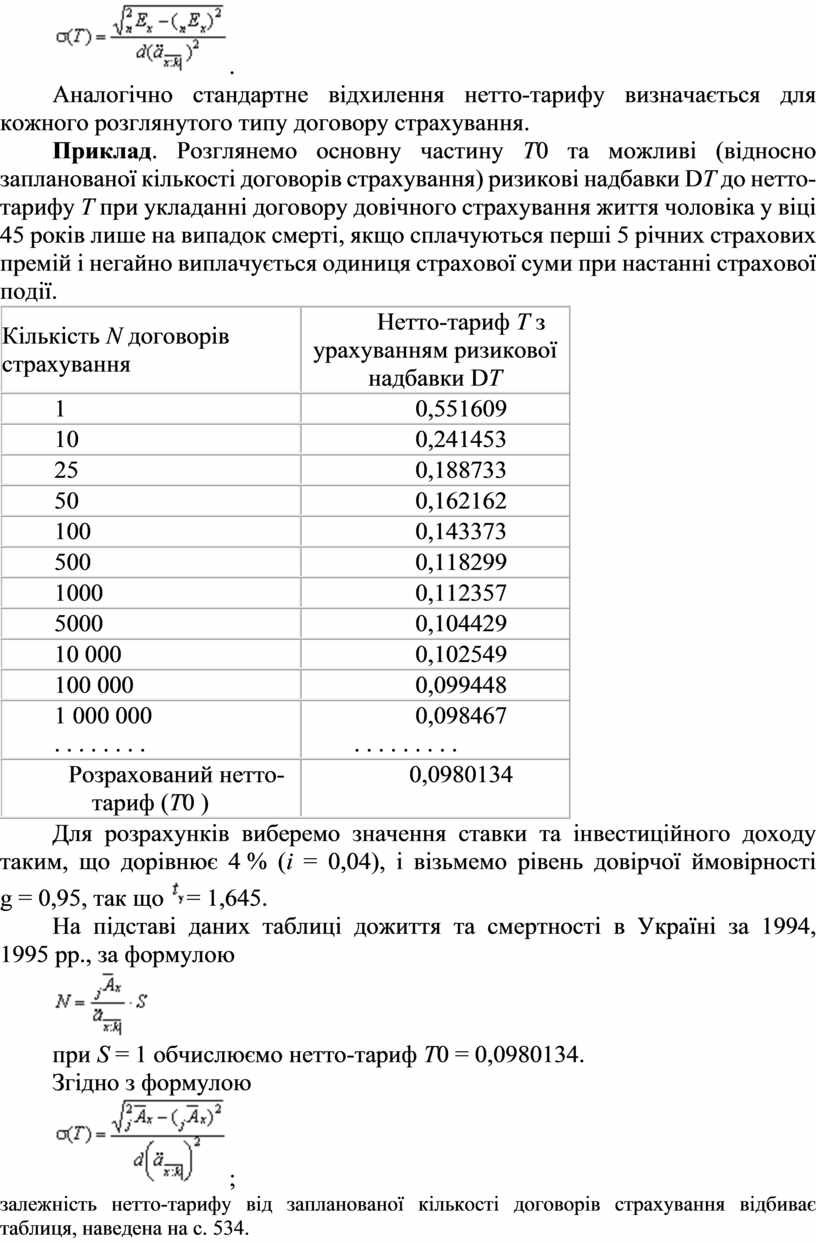

Аналогічно стандартне відхилення нетто-тарифу визначається для кожного розглянутого типу договору страхування.

Приклад. Розглянемо основну частину T0 та можливі (відносно запланованої кількості договорів страхування) ризикові надбавки DT до нетто-тарифу T при укладанні договору довічного страхування життя чоловіка у віці 45 років лише на випадок смерті, якщо сплачуються перші 5 річних страхових премій і негайно виплачується одиниця страхової суми при настанні страхової події.

|

Кількість N договорів страхування |

Нетто-тариф T з урахуванням ризикової надбавки DT |

|

1 |

0,551609 |

|

10 |

0,241453 |

|

25 |

0,188733 |

|

50 |

0,162162 |

|

100 |

0,143373 |

|

500 |

0,118299 |

|

1000 |

0,112357 |

|

5000 |

0,104429 |

|

10 000 |

0,102549 |

|

100 000 |

0,099448 |

|

1 000 000 . . . . . . . . |

0,098467 . . . . . . . . . |

|

Розрахований нетто-тариф (Т0 ) |

0,0980134 |

Для розрахунків виберемо значення ставки та інвестиційного

доходу таким, що дорівнює 4 % (i = 0,04), і візьмемо рівень

довірчої ймовірності g = 0,95, так що ![]() = 1,645.

= 1,645.

На підставі даних таблиці дожиття та смертності в Україні за 1994, 1995 рр., за формулою

при S = 1 обчислюємо нетто-тариф T0 = 0,0980134.

Згідно з формулою

;

;

залежність нетто-тарифу від запланованої кількості договорів страхування відбиває таблиця, наведена на с. 534.

Класичний підхід до визначення тарифів. Під договорами загального страхування розумітимемо договори страхування, які не є договорами страхування життя. Договори загального страхування характеризуються відносно коротким терміном дії договору — від кількох днів до одного року. Ця особливість визначає характерні особливості розрахунку страхових тарифів за такими договорами:

o обчислюється розмір лише разової страхової премії;

o не враховується можливий інвестиційний прибуток від розміщення тимчасово вільних коштів страхових резервів із цих видів страхування.

При розрахунку нетто-премії за договорами загального страхування вважають, що розмір N разової нетто-премії виражає еквівалентність зобов’язань страховика та страхувальників і пропорційна до страхової суми S:

![]() ,

,

де коефіцієнт пропорційності Т називають нетто-тарифом, або нетто-ставкою.

Брутто-премія B, або просто страхова премія, пропорційна нетто-премії N:

![]() ,

,

де коефіцієнт пропорційності a (a > 1) містить частку f навантаження (адміністративні витрати, комісійні, плановий прибуток страховика) і визначається співвідношенням

![]() .

.

Для визначення структури нетто-тарифу за договором загального страхування розглянемо гіпотетичний випадок, коли відома вся необхідна для розрахунків інформація.

Приклад. Припустимо, що при проведенні страхування визначеного ризику (наприклад, майнове страхування будівель від стихійного лиха) протягом фіксованого проміжку часу Dt (наприклад, одного року) страховиком заплановано:

o проведення страхування за n (n = 1, 2, …) договорами зі страховими сумами S1, S2, S3, …, Sn відповідно;

o настання за цими договорами m страхових

випадків зі страховими виплатами ![]() ,

, ![]() ,

, ![]() , …,

, …, ![]() .

.

Визначимо розмір нетто-тарифу при страхуванні ризику, який відповідав би взятим зобов’язанням страховика з названих видів страхування.

У розглянутому випадку нетто-тариф можемо визначити на підставі загального принципу еквівалентності зобов’язань страховика та страхувальників. зобов’язання страховика дорівнюють сумі страхових відшкодувань

![]() ,

,

а зобов’язання страхувальників — сумі внесених нетто-премій

![]()

де T0 — нетто-тариф, який потрібно визначити. Значення T0 в даному прикладі можемо знайти з рівняння балансу зобов’язань страховика та страхувальників:

![]() ,

,

або

![]() .

.

У цьому балансовому співвідношенні зручно виконати усереднення за договорами страхування, поділивши обидві частини останнього на mn:

![]() ,

,

а далі, ввівши значення ![]() — середньої страхової виплати та значення

— середньої страхової виплати та значення ![]() — середньої страхової

суми на один договір

— середньої страхової

суми на один договір

![]() ,

,

![]() ,

,

перейти до співвідношення

![]() ,

,

звідки знаходимо шукане значення нетто-тарифу

![]() .

.

Останню рівність записують, як правило, у вигляді

![]() ,

,

тобто виражають нетто-тариф при страхуванні визначеного ризику через два основні параметри:

o коефіцієнт збитковості за даним страховим ризиком

![]() ;

;

o відносну частоту настання страхової події за даним страховим ризиком

![]() .

.

Наведені співвідношення вирішують поставлене завдання і дають

змогу розраховувати нетто-тариф при страхуванні визначеного ризику лише у

апостеріорному (післядослідному) випадку, коли відома вся необхідна інформація,

а саме — відомі значення параметрів n, m, ![]() ,

, ![]() або Kзб, w. На практиці при

апріорному (до початку досліду) визначенні тарифів жодний із цих параметрів не

відомий і всі вони є випадковими додатними величинами. Але наведений приклад та

отримані співвідношення мають важливе значення для перевірки і коригування за

результатами страхової діяльності правильності апріорного визначення тарифів.

Саме ці співвідношення вказують на необхідність у діяльності кожної страхової

компанії постійного спостереження та аналізу значень параметрів Kзб, w

за прийнятим на страхування ризиком і дають змогу періодично коригувати наперед

визначені для такого ризику тарифні ставки.

або Kзб, w. На практиці при

апріорному (до початку досліду) визначенні тарифів жодний із цих параметрів не

відомий і всі вони є випадковими додатними величинами. Але наведений приклад та

отримані співвідношення мають важливе значення для перевірки і коригування за

результатами страхової діяльності правильності апріорного визначення тарифів.

Саме ці співвідношення вказують на необхідність у діяльності кожної страхової

компанії постійного спостереження та аналізу значень параметрів Kзб, w

за прийнятим на страхування ризиком і дають змогу періодично коригувати наперед

визначені для такого ризику тарифні ставки.

При апріорному визначенні нетто-тарифу у загальному випадку розглянутої моделі страхових відшкодувань у співвідношенні T0 = Kзбw потрібно розв’язати суперечність, яка полягає в тому, що ліва частина (нетто-тариф) має бути наперед визначеною фіксованою величиною, а права частина є випадкова величина, значення якої можуть істотно змінюватися в різні періоди діяльності страховика.

Для розв’язання цієї суперечності широке застосування набув метод, який ґрунтується на тому, що замість випадкової величини достатньо взяти її найбільше можливе із заданою довірчою ймовірністю значення.

Такий підхід визначає структуру нетто-тарифу за договором загального страхування:

![]() ,

,

де T0 = M [Kзбw] — основна частина нетто-тарифу (математичне сподівання величини збитків з одиниці страхової суми в разі великої кількості договорів страхування за визначеним ризиком);

Tр = T0J — ризикова (страхова) надбавка до основної частини нетто-тарифу, яка із заданою довірчою ймовірністю враховує можливі небажані відхилення J відносної величини виплат і обчислюється за формулою:

![]() ,

,

де n — кількість договорів страхування за визначеним ризиком, що планується;

p — імовірність настання страхової події за визначеним ризиком.

За законом великих чисел при великих значеннях n випадкова величина w прямує з імовірністю одиниця до значення р теоретичної імовірності настання страхової події за визначеним ризиком і p = M[w].

Отже, нетто-тариф при страхуванні виділеного ризику розраховується із заданою довірчою ймовірністю g за формулою

![]() ,

,

де tg — квантиль рівня g нормального розподілу;

n — кількість договорів страхування за визначеним ризиком, що планується;

p — ймовірність настання страхової події за визначеним ризиком;

M[Kзб] — математичне сподівання збитковості.

Математичне сподівання величини Kзб для визначеного ризику практично не змінюється і може бути визначено так:

o 0,3 — при страхуванні від нещасних випадків та хвороби;

o 0,4 — при страхуванні засобів наземного транспорту;

o 0,5 — при страхуванні вантажів та майна (крім засобів транспорту);

o 0,6 — при страхуванні засобів повітряного та водного транспорту;

o 0,7 — при страхуванні відповідальності власників автотранспортних засобів та інших видів відповідальності, а також при страхуванні фінансових ризиків.

Для обчислення нетто-премії за договором страхування визначеного ризику слід нетто-тариф помножити на страхову суму: N = ST.

Зауважимо, що величина нетто-тарифу істотно залежить:

o від запланованої кількості договорів страхування за визначеним ризиком і зменшується з їх зростанням до математичного сподівання величини збитків з одиниці страхової суми;

o від значення довірчої ймовірності шуканого тарифу і зростає з наближенням цього значення до одиниці;

o від точності вибору значення коефіцієнта збитковості.

Страхові тарифи в індивідуальній моделі ризику. Наведені формули у явному вигляді виражають класичний підхід розрахунку нетто-тарифу для страхового ризику за наявності мінімальної інформації про можливі майбутні страхові виплати. Якщо відомі додаткові статистичні дані про процес настання страхової події, можливе застосування більш точних методів обчислення страхових тарифів.

Для розв’язання відповідних задач вводять різні статистичні моделі страхових ризиків і розглядають відповідні моделі розподілу сумарного розміру страхового відшкодування. Найпростішою з них є модель індивідуальних ризиків, яка щодо договорів загального страхування передбачає таке:

o кількість n незалежних між собою договорів страхування фіксована та наперед визначена;

o для кожного договору страхування відомі статистичні властивості пов’язаного з ним можливого відшкодування Хk, де k — порядковий номер договору.

Зауважимо, що далеко не за кожним договором виплачується страхове відшкодування, тому деякі випадкові величини Хk (страхових відшкодувань за k-м договором) можуть дорівнювати нулю.

Загальний розмір страхового відшкодування за страховою подією, тобто розмір зобов’язань страховика, визначає сума незалежних між собою випадкових величин

![]() .

.

У загальному випадку при використанні моделі індивідуального ризику величина Bk страхової премії за k-м договором страхування (k = 1, 2, …, n) розраховується з умови достатності із заданою довірчою ймовірністю отриманих страхових премій для виконання зобов’язань страховика за формулою

![]() ,

,

де M[Xk] — математичне сподівання відшкодувань за k-м договором страхування;

J — відносна страхова надбавка.

Основний внесок до величини Bk у загальному випадку вносить значення суми M[Xk], яку називають основною частиною нетто-премії. Додаткову суму JM[Xk] називають ризиковою (страховою) надбавкою до основної частини, яка із заданою довірчою ймовірністю враховує можливі небажані відхилення відносної частоти настання страхової події.

На практиці використовують кілька способів розрахунку відносної страхової надбавки при страхуванні визначеного ризику:

1) з фіксованим значенням для всіх договорів страхування

![]() ,

,

де tg — квантиль рівня g нормального розподілу;

M[Sn] — математичне сподівання сумарного розміру страхових відшкодувань;

D[Sn] — дисперсія сумарного розміру страхових відшкодувань;

2) зі змінним значенням, пропорційним дисперсії або середньоквадратичному відхиленню величини страхового відшкодування Хk за k-м договором, тобто у вигляді

,

або

,

або  , k

= 1, 2, …, n.

, k

= 1, 2, …, n.

Зауважимо, що у наведених співвідношеннях числові характеристики випадкових величин Хk страхового відшкодування за k-м договором визначаються залежно від наявної статистичної інформації про процес настання страхової події.

У разі, коли відомі числові характеристики сумарного розміру Sn страхових відшкодувань за страховим ризиком на підставі центральної граничної теореми, можна обчислити ймовірність достатності наявних страхових резервів розміру r для виконання зобов’язань страховика за цим ризиком:

,

,

або ймовірності розорення (недостатності наявних страхових резервів):

![]() ,

,

де F0(x) — інтегральна функція нормованого нормального розподілу.

Страхові тарифи в колективній моделі ризику. Cкладнішу модель розподілу сумарного розміру страхового відшкодування за визначеним ризиком виражає колективна модель ризику, яка розглядає не окремі договори страхування, а весь портфель договорів за даним страховим ризиком і передбачає таке:

o кількість n вимог про страхове відшкодування за даним ризиком на фіксованому проміжку часу є випадкова величина (як правило, з пуассонівським розподілом);

o значення послідовних страхових відшкодувань Y1, Y2, …, Yn за портфелем страхового ризику за цей проміжок часу утворюють послідовність випадкових величин, що однаково розподілені;

o випадкові величини n, Y1, Y2, …, Yn незалежні в сукупності.

Колективна модель враховує можливість неодноразового настання страхової події за одним договором страхування (що дуже важливо в договорах загального страхування), не обмежена умовою визначеності кількості майбутніх договорів страхування та розглядає завжди додатні значення відшкодувань Yk, k = 1, 2, …, n (на відміну від індивідуальної моделі, де значення відшкодувань Хk могли бути нульовими). Сумарний розмір S страхових відшкодувань за страховим ризиком у колективній моделі визначає випадкова сума незалежних між собою випадкових величин

![]() .

.

За заданими числовими характеристиками кількості n вимог про страхове відшкодування та величиною Y одного страхового відшкодування в загальному випадку можемо знайти числові характеристики сумарного розміру S страхових відшкодувань за страховим ризиком у колективній моделі

![]() ;

;

![]() .

.

Найпростішу і найпоширенішу модель розподілу кількості страхових вимог n визначає розподіл Пуассона з параметром l, коли

![]() ,

k = 0, 1, 2, ...,

,

k = 0, 1, 2, ...,

причому

M[n] = D[n] = l.

У цьому випадку розподіл випадкової величини S називають складним розподілом Пуассона, а її числові характеристики визначають за формулами

![]() ;

;

![]() .

.

Зауважимо, що параметр l розподілу Пуассона випадкової величини n та інтегральну функцію F(t) = P{Y < t} розподілу значень випадкової величини Y одного страхового відшкодування називають параметрами складного розподілу Пуассона, що записують у вигляді S ~ CP(l; F). Крім того, у наведених співвідношеннях параметр l визначає середню за портфелем кількість страхових вимог (вимог про виплату страхового відшкодування) за одиницю часу (наприклад, за один рік).

У страховій практиці дуже важливий той факт, що сума незалежних випадкових величин, кожна з яких має складний розподіл Пуассона, також має складний розподіл Пуассона. Виконується твердження:

Якщо S1, S2, … — взаємно незалежні

випадкові величини, кожна з яких розподілена за складним розподілом Пуассона Sk ~ CP(lk; Fk),

k = 1, 2, …, та ряд ![]() — збіжний, то сума S =

= S1 + S2 + ... також має складний

розподіл Пуассона S ~ CP(l; F), параметри якого

визначають співвідношення

— збіжний, то сума S =

= S1 + S2 + ... також має складний

розподіл Пуассона S ~ CP(l; F), параметри якого

визначають співвідношення

![]()

![]() .

.

Наведене твердження на практиці використовують у таких випадках:

o

при об’єднанні m

незалежних страхових портфелів, таких що сумарний розмір страхових відшкодувань

Sk, k = 1, 2, …, m по кожному з них має складний

розподіл Пуассона Sk ~ CP(lk; Fk); у

результаті отримують об’єднаний портфель, сумарний розмір страхових

відшкодувань S якого також буде визначати складний розподіл Пуассона S

~ CP(![]() ;

;![]() );

);

o при дослідженні сумарного за m років страхового відшкодування S за одним і тим самим страховим ризиком з незалежними річними сумарними страховими відшкодуваннями Sk, k = 1, 2, …, m, кожне з яких має складний розподіл Пуассона, можемо вважати, що S також має складний розподіл Пуассона.

У загальному випадку при використанні моделі колективного ризику величина B страхової премії для всіх договорів страхування однакова й визначається з умови достатності із заданою довірчою ймовірністю отриманих страхових премій для виконання зобов’язань страховика за формулою

B = l1 M[Y] (1 + J),

де M[Y] — математичне сподівання виплати одного страхового відшкодування;

l1 — середня на один договір кількість страхових вимог за одиницю часу;

J — відносна страхова надбавка.

Основний внесок до величини B у загальному випадку вносить значення суми l1 M[Y], яку називають основною частиною нетто-премії. Додаткову суму Jl1M[Y] називають ризиковою (страховою) надбавкою до основної частини, яка із заданою довірчою ймовірністю враховує можливі небажані відхилення відносної частоти настання страхової події.

Відносна страхова надбавка при страхуванні визначеного ризику має фіксоване для всіх договорів значення і розраховується за формулою

![]() ,

,

де tg — квантиль рівня g нормального розподілу;

M[S] — математичне сподівання сумарного розміру страхових відшкодувань;

D[S] — дисперсія сумарного розміру страхових відшкодувань.

Математичне сподівання M[Y] одного страхового відшкодування визначається залежно від наявної статистичної інформації про процес настання страхової події.

Середня на один договір кількість l1 страхових вимог за одиницю часу (у загальному випадку — за один рік) розраховується на підставі середньої за портфелем кількості l страхових вимог за одиницю часу (також — один рік):

![]() ,

,

де n — визначає кількість договорів страхового портфеля, для якого було знайдено оцінку параметра l.

Скачано с www.znanio.ru

![M [Kзб] — математичне сподівання збитковості](https://fs.znanio.ru/d5af0e/21/97/6be8a2ca77dd4f76e7ccf87468f2d381ee.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.