Поделиться

Лекція. Облік основних засобів

В лекції розглядаються наступні питання:

1.1.Визначення основних понять

1.2.Характеристика рахунків 10 "Основні засоби", 13 "Знос необоротних активів", 15 "Капітальні інвестиції"

1.3.Документування господарських операцій з обліку основних засобів

1.4.Аналітичний облік основних засобів

1.5.Облік капітальних інвестицій в придбання (виготовлення) основних засобів

1.6.Облік переоцінки та руху основних засобів

1.7.Знос (амортизація) основних засобів

1.8.Облік оренди (лізингу) основних засобів

1.1. Визначення основних понять

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначені в П(С)БО 7 "Основні засоби".

Необоротні активи - всі активи, що не є оборотними. Це інвестиції підприємства в матеріальні, нематеріальні та фінансові ресурси, термін використання яких перевищує 12 місяців (або операційний цикл).

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного вико-ристання (експлуатації) яких більше одного року (або операційного циклу, якщо він триваліший за рік).

Клас основних засобів ~ сукупність однотипних за технічними характеристиками, призначенням та умовами використання основних засобів.

П(С)БО 7 визначені наступні види оцінки основних засобів.

Чиста балансова вартість основних засобів визначається як сума, за якою об'єкт основних засобів обліковується на балансі підприємства за вирахуванням суми накопиченої амортизації.

Вартість, яка амортизується, представляє собою фактичну собівартість об'єкта основних засобів або іншу його оцінку, відображену у фінансовій звітності замість фактичної вартості за вирахуванням ліквідаційної вартості. Якщо величина ліквідаційної вартості є незначною, то при розрахунку вартості, що амортизується, її можна не враховувати.

Ліквідаційна вартість визначається як чиста сума, яку підприємство розраховує отримати за об'єкт основних засобів в кінці періоду використання, що передбачений, за вирахуванням очікуваних витрат на ліквідацію цього об'єкту.

Показники ліквідаційної вартості та вартості, що амортизується, є розрахунковими, оскільки їх значення визначаються на підставі приблизних розрахунків, а не за допомогою безпосереднього вимірювання. Використання показників ліквідаційної вартості та вартості, що амортизується, дозволяє більш обґрунтовано визначити ту частину вартості об'єкту, яка повинна бути віднесена на витрати протягом періоду його використання підприємством (за умови достатньо точного визначення ліквідаційної вартості).

Справедлива (реальна) вартість об'єкту основних засобів дорівнює сумі, за якою актив може бути обміняний при здійсненні угоди між компетентними, обізнаними, зацікавленими та незалежними сторонами.

Справедливою вартістю в більшості випадків є ринкова вартість за умови тривалого збереження способу господарського використання відповідних об'єктів, тобто використання для ведення одного і того ж або аналогічного виду діяльності. Ринкова вартість визначається професійними оцінювачами. При неможливості отримання інформації про ринкову вартість яких-небудь об'єктів через їх специфічний характер, вони переоцінюються за відновленою вартістю з врахуванням фактичного зносу.

Сума грошових коштів (їх еквівалентів), або інших форм компенсації, яку необхідно було б витратити для придбання (або створення) такого ж активу на дату складання звітності, називається відновлюваною вартістю.

Отже, собівартість основного засобу - це сума сплачених грошових коштів (їх еквівалентів) або справедлива вартість інших форм компенсації за актив на час його придбання або створення.

Чиста вартість реалізації основного засобу - дохід від реалізації основного засобу, зменшений на суму витрат, пов'язаних з його реалізацією.

Чистий дохід від ліквідації - сукупність доходів, одержаних від ліквідації активу, зменшена на суму витрат, пов'язаних з його ліквідацією.

1.2. Характеристика рахунків 10 "Основні засоби", 13 "Знос необоротних активів", 15 "Капітальні інвестиції"

Рахунок 10 "Основні засоби" призначений для обліку господарських засобів, тобто узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів. Рахунок 10 є активний, балансовий, призначений для обліку господарських засобів.

По дебету рахунку 10 "Основні засоби" відображається надходження основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов'язана з поліпшенням об'єкту, що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкту; сума дооцінки вартості об'єкту основних засобів. По кредиту - вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкту основних засобів, сума уцінки основних засобів.

У табл. 1.1 наведені субрахунки, які відкриваються до рахунку 10, та їх характеристика.

Таблиця 1.1.

Субрахунки рахунку 10 "Основні засоби"

|

№ субрахунку |

Назва субрахунку |

Характеристика |

|

1 |

2 |

3 |

|

101 |

Земельні ділянки |

Відображається вартість земельних ділянок, які було придбано відповідно до Указу Президента від 19 січня 1999 року № 32/99 "Про продаж земельних ділянок несільськогосподарського призначення" |

|

102 |

Капітальні витрати на поліпшення земель |

До цієї групи основних засобів відносяться витрати неінвентарного характеру (не пов'язані зі створенням споруд) на культурно-технічні заходи щодо поверхневого поліпшення земель для сільськогосподарського користування, здійснювані за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізування купин, розчистка заростей, очищення водосховищ та інше) |

|

103 |

Будинки та споруди |

Ведеться облік наявності та руху будівель, споруд, їх структурних компонентів і передавальних пристроїв, а також житлових будинків |

|

104 |

Машини та обладнання |

Ведеться рух машин та обладнання |

|

105 |

Транспортні засоби |

До транспортних засобів належать засоби пересування, призначені для переміщення людей і вантажів, а також магістральні трубопроводи, призначенням яких є транспортування рідких і газоподібних речовин від постачальника до місця їх перебування |

|

106 |

Інструменти, прилади та інвентар |

До інструментів відносяться: ріжучі, ударні, давлючі та ущільнюючі знаряддя праці, включаючи ручні механізовані знаряддя, які працюють за допомогою електроенергії, стисненого повітря тощо, а також будь-які пристрої для обробки матеріалів, здійснення монтажних робіт та інше. До виробничого інвентарю і приналежностей належать предмети виробничого призначення, які використовуються для полегшення виробничих операцій під час роботи, обладнання для охорони праці, ємності для зберігання рідких і сипких тіл |

|

107 |

Робоча і продуктивна худоба |

До цієї групи належать: робоча худоба - коні, воли, верблюди, віслюки та інші робочі тварини, продуктивна худоба - корови, бики-плідники, буйволи та яки, жеребці-плідники та племінні кобили та інші |

|

108 |

Багаторічні насадження |

До цієї групи основних засобів відносяться всі штучні багаторічні насадження незалежно від їх віку |

|

109 |

Інші основні засоби |

Всі інші основні засоби, що не обліковуються на зазначених вище субрахунках рахунку 10 "Основні засоби" |

Для відображення в бухгалтерському обліку сум

амортизаційних відрахувань

використовують рахунок 13 "Знос

необоротних активів", який призначено для обліку господарських засобів.

Рахунок 13 пасивний, (контрактивний), балансовий, регулюючий.

На субрахунку 131 "Знос основних засобів" узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 10 "Основні засоби".

На субрахунку 132 "Знос інших необоротних матеріальних активів" узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 11 "Інші необоротні матеріальні активи".

На субрахунку 133 "Знос нематеріальних активів" узагальнюється інформація про суму зносу нематеріальних активів.

По кредиту рахунку записують суми щомісячних амортизаційних відрахувань на реконструкцію та модернізацію основних засобів. При цьому дебетують рахунки основного і допоміжного виробництва, загальновиробничих і загальногосподарських витрат, обслуговуючих виробництв та господарств, витрат обігу тощо - в залежності від того, де знаходяться ті чи інші основні засоби.

Рахунок 15 "Капітальні інвестиції" призначений для обліку господарських засобів, тобто для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів. Рахунок 15 активний, балансовий.

На субрахунку 151 "Капітальне будівництво" відображаються витрати на будівництво, що здійснюється як господарським, так і підрядним способом для власних потреб підприємства. На цьому субрахунку також ведеться облік устаткування, що підлягає монтажу в процесі будівництва, та авансові платежі для фінансування вказаного будівництва.

Субрахунок 152 "Придбання (виготовлення) основних засобів" призначений для обліку витрат на придбання або виготовлення власними силами матеріальних активів, облік яких ведеться на рахунку 10 "Основні засоби" (крім об'єктів будівництва та основного стада).

На субрахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" відображаються витрати підприємства (організації, установи) на придбання або виготовлення власними силами матеріальних активів, облік яких ведеться на рахунку 11 "Інші необоротні матеріальні активи".

На субрахунку 154 "Придбання (створення) нематеріальних активів" відображаються витрати підприємства на придбання або створення власними силами активів, облік яких ведеться на рахунку 12 "Нематеріальні активи".

На субрахунку 155 "Формування основного стада" обліковуються витрати на формування основного стада робочої та продуктивної худоби (крім тварин, які обліковуються на рахунку 21 "Тварини на вирощуванні та відгодівлі").

1.3. Документування господарських операцій з обліку основних засобів

Рух основних засобів, пов'язаний із здійсненням господарських операцій з надходження, внутрішнього переміщення та вибуття основних засобів, оформлюють за допомогою типових форм первинної облікової документації, затверджених Наказом Мінстату України від 29.12.95 р. № 352 (табл. 1.2).

|

Таблиця 1.2. Типові форми первинного обліку основних засобів |

|

|

№ фор

|

Назва |

|

03-2 |

Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів |

|

03-3 |

Акт на списання основних засобів |

|

03-4 |

Акт на списання автотранспортних засобів |

|

03-5 |

Акт про установку, пуск та демонтаж будівельної машини |

|

03-6 |

Інвентарна картка обліку основних засобів |

|

03-7 |

Опис інвентарних карток по обліку основних засобів |

|

03-8 |

Картка обліку руху основних засобів |

|

03-9 |

Інвентарний список основних засобів (за місцем їх знаходження, експлуатації) |

|

03-14 |

Розрахунок амортизації основних засобів (для промислових підприємств) |

|

03-15 |

Розрахунок амортизації основних засобів (для будівельних організацій) |

|

03-16 |

Розрахунок амортизації по автотранспорту |

У наведених в табл. 1.2 актах вказують найменування об'єкта, рік спорудження або дату випуску підприємством, коротку характеристику об'єкту, його первісну вартість, присвоєний інвентарний номер, місце використання та інші відомості, необхідні для аналітичного обліку основних засобів.

Картка обліку руху основних засобів (ф. № 03-8) заповнюється на підставі даних інвентарних карток основних засобів і звіряється з даними синтетичного обліку основних засобів.

При ліквідації основних засобів у картці обліку руху основних засобів здійснюється відповідний запис про вибуття на підставі акту на списання основних засобів (ф. № 03-3) або акту на списання автотранспортних засобів (ф. № 03-4).

Інвентарний список основних засобів (ф. № 03-9) застосовується для пооб'єктного обліку основних засобів у місцях їх знаходження (експлуатації) за матеріально відповідальними особами. Інвентарні списки підлягають періодичному (не менше двох разів на рік) звірянню із записами в інвентарних картках обліку основних засобів (ф. № 03-6).

Проектування нового будівництва, розширення, реконструкції та технічного переобладнання діючих підприємств, будівель та споруд здійснюється при наявності та на підставі рішень, прийнятих організацією техніко-економічного обґрунтування (далі - ТЕО).

Для складання ТЕО замовник повинен мати документ на відведення земельної ділянки, зібрати технічні умови на підведення енергозабезпечення, водопостачання, каналізації та транспортних артерій для проектування підключень до таких комунікацій, архітектурне завдання з архітектурного управління, та визначити виконавця-підрядчика, який має ліцензію на даний вид будівництва.

Ці документи передаються проектній організації, яка буде вести проектування. Проект (робочий проект) видається замовнику в чотирьох примірниках з наступними розділами:

=> загальна пояснювальна записка;

=> організація будівництва;

=> кошторисна документація;

=> робоча документація;

=> архітектурно-будівельні рішення;

=> технологічні рішення.

Розрахунки між замовником та виконавцем здійснюються на підставі договору підряду.

1.4. Аналітичний облік основних засобів

Аналітичний облік основних засобів ведеться окремо щодо кожного об'єкту.

Об'єкт основних засобів - це закінчений пристрій з усіма пристосуваннями і приладдями до нього або конструктивно відокремлений предмет, що призначений для виконання самостійних функцій, або ж відокремлений комплекс конструктивно з'єднаних предметів, що представляють собою єдине ціле і спільно виконують певну роботу.

Якщо один об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то в бухгалтерському обліку кожна з цих частин може визнаватись як окремий об'єкт основних засобів.

1.5. Облік капітальних інвестицій в придбання (виготовлення) основних засобів

Більшість основних засобів надходять на підприємство внаслідок здійснення капітальних інвестицій.

Капітальні інвестиції - це сукупність витрат на відтворення і поліпшення якісного стану основних засобів.

Собівартість об'єкту основних засобів складається з ціни придбання, включаючи мита та податки на придбання, що не відшкодовуються, а також витрати, безпосередньо пов'язані з приведенням активу до стану придатного до використання. При визначенні ціни придбання будь-які знижки вираховуються.

Витратами, які включаються до собівартості та утворюють капітальні інвестиції, є:

=> вартість підготовки будівельного майданчика;

=> початкові витрати на транспортування та заготівельні витрати;

=> витрати по страхуванню ризиків;

=> витрати на установку, монтаж та налагодження;

=> витрати на послуги спеціалізованих підприємств та фахівців (архітекторів, інженерів, юристів, проектантів та інших).

Нижче наведено приклад збирання витрат по капітальному будівництву.

Собівартість активу, створеного власними силами визнається як сума прямих та накладних витрат, пов'язаних зі створенням активу. В цьому випадку собівартість активу не повинна перевищувати його справедливої вартості.

Кошти, які забудовник отримав для пайової участі в будівництві об'єкту від пайовика, відображаються по дебету рахунків обліку грошових коштів, запасів і кредиту рахунку 48 "Цільове фінансування і цільові надходження" із внесенням до аналітичного обліку відомостей про пайовика і об'єкт будівництва. Після оформлення документів про право власності пайовика на відповідну частку збудованого об'єкту і приймально-передавального акту забудовник на відповідну вартість дебетує рахунок 48 у кореспонденції з рахунком 15.

Кошти, передані забудовнику для пайової участі в будівництві об'єкту, пайовик відображає по кредиту рахунку в обліку грошових коштів, запасів у кореспонденції з рахунком 37 "Розрахунки з різними дебіторами". Після одержання оформлених документів про право власності і приймально-передавального акту пайовика на відповідну частку збудованого об'єкту кредитується рахунок 37 у кореспонденції з рахунком 15.

Зарахування на баланс власної частки збудованого об'єкта відображається по дебету рахунку 10 "Основні засоби" та кредиту рахунку 15. Якщо власна частка збудованого об'єкту (квартири, нежитлові приміщення) призначена пайовиком для продажу, то її зарахування на баланс пайовика відображається по дебету рахунку 28 "Товари" та кредиту рахунку 15.

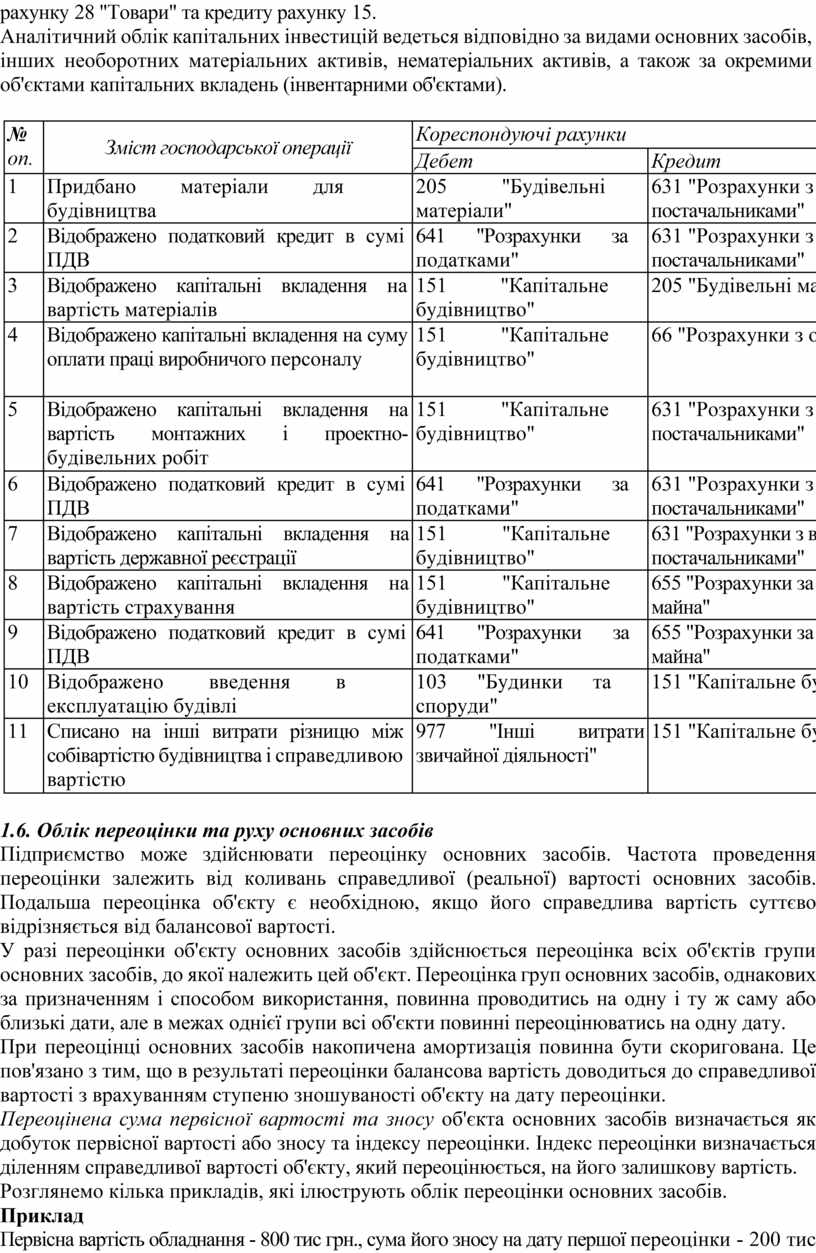

Аналітичний облік капітальних інвестицій ведеться відповідно за видами основних засобів, інших необоротних матеріальних активів, нематеріальних активів, а також за окремими об'єктами капітальних вкладень (інвентарними об'єктами).

№ оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Придбано матеріали для будівництва |

205 "Будівельні матеріали" |

631 "Розрахунки з вітчизняними постачальниками" |

|

2 |

Відображено податковий кредит в сумі ПДВ |

641 "Розрахунки за податками" |

631 "Розрахунки з вітчизняними постачальниками" |

|

3 |

Відображено капітальні вкладення на вартість матеріалів |

151 "Капітальне будівництво" |

205 "Будівельні матеріали" |

|

4 |

Відображено капітальні вкладення на суму оплати праці виробничого персоналу |

151 "Капітальне будівництво" |

66 "Розрахунки з оплати праці" |

|

5 |

Відображено капітальні вкладення на вартість монтажних і проектно-будівельних робіт |

151 "Капітальне будівництво" |

631 "Розрахунки з вітчизняними постачальниками" |

|

6 |

Відображено податковий кредит в сумі ПДВ |

641 "Розрахунки за податками" |

631 "Розрахунки з вітчизняними постачальниками" |

|

7 |

Відображено капітальні вкладення на вартість державної реєстрації |

151 "Капітальне будівництво" |

631 "Розрахунки з вітчизняними постачальниками" |

|

8 |

Відображено капітальні вкладення на вартість страхування |

151 "Капітальне будівництво" |

655 "Розрахунки за страхуванням майна" |

|

9 |

Відображено податковий кредит в сумі ПДВ |

641 "Розрахунки за податками" |

655 "Розрахунки за страхуванням майна" |

|

10 |

Відображено введення в експлуатацію будівлі |

103 "Будинки та споруди" |

151 "Капітальне будівництво" |

|

11 |

Списано на інші витрати різницю між собівартістю будівництва і справедливою вартістю |

977 "Інші витрати звичайної діяльності" |

151 "Капітальне будівництво" |

1.6. Облік переоцінки та руху основних засобів

Підприємство може здійснювати переоцінку основних засобів. Частота проведення переоцінки залежить від коливань справедливої (реальної) вартості основних засобів. Подальша переоцінка об'єкту є необхідною, якщо його справедлива вартість суттєво відрізняється від балансової вартості.

У разі переоцінки об'єкту основних засобів здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Переоцінка груп основних засобів, однакових за призначенням і способом використання, повинна проводитись на одну і ту ж саму або близькі дати, але в межах однієї групи всі об'єкти повинні переоцінюватись на одну дату.

При переоцінці основних засобів накопичена амортизація повинна бути скоригована. Це пов'язано з тим, що в результаті переоцінки балансова вартість доводиться до справедливої вартості з врахуванням ступеню зношуваності об'єкту на дату переоцінки.

Переоцінена сума первісної вартості та зносу об'єкта основних засобів визначається як добуток первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкту, який переоцінюється, на його залишкову вартість.

Розглянемо кілька прикладів, які ілюструють облік переоцінки основних засобів.

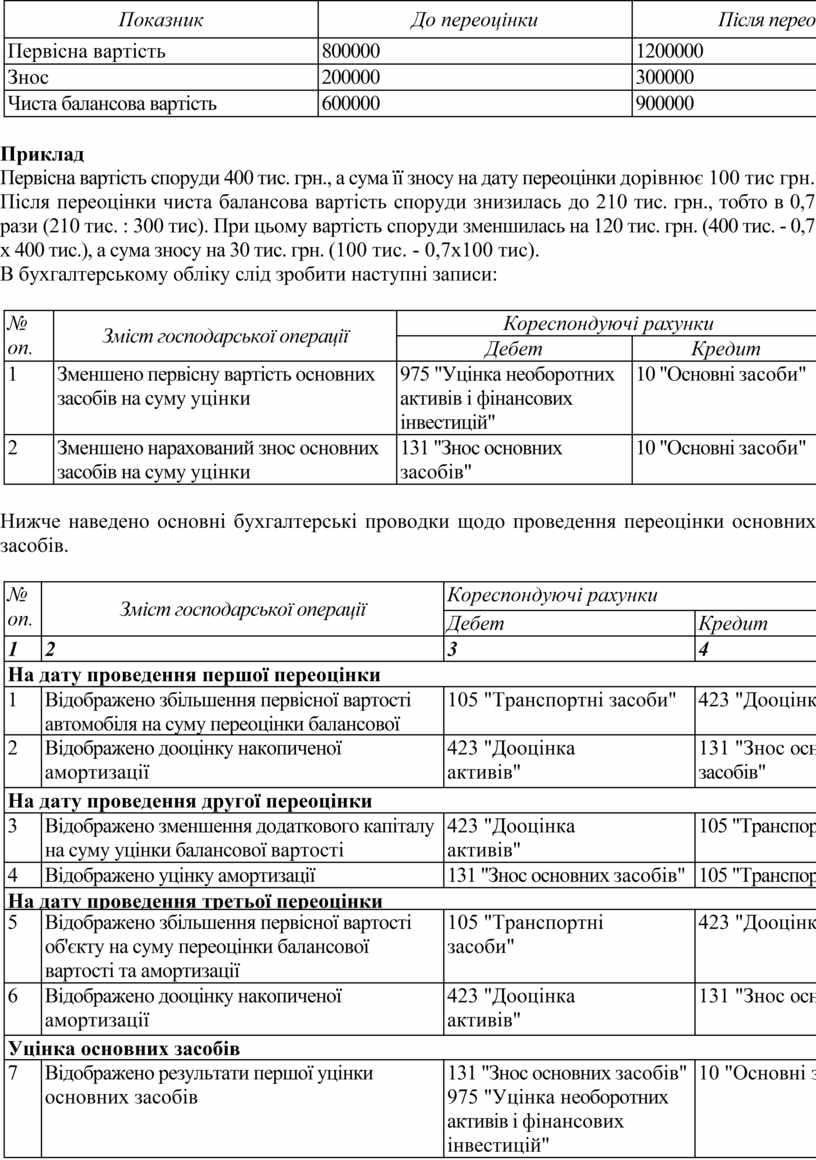

Приклад

Первісна вартість обладнання - 800 тис грн., сума його зносу на дату першої переоцінки - 200 тис грн.

У результаті експертної оцінки встановлено, що справедлива вартість експертної оцінки на дату переоцінки дорівнює 900 тис грн.

При застосуванні пропорційної переоцінки первісної вартості та зносу основних засобів первісна вартість та знос основних засобів в результаті переоцінки зростають пропорційно збільшенню чистої балансової вартості, тобто у 1,5 рази (900 тис.: 600 тис).

Зробивши перерахунок первісної вартості та зносу, отримаємо:

|

Показник |

До переоцінки |

Після переоцінки |

|

Первісна вартість |

800000 |

1200000 |

|

Знос |

200000 |

300000 |

|

Чиста балансова вартість |

600000 |

900000 |

Приклад

Первісна вартість споруди 400 тис. грн., а сума її зносу на дату переоцінки дорівнює 100 тис грн.

Після переоцінки чиста балансова вартість споруди знизилась до 210 тис. грн., тобто в 0,7 рази (210 тис. : 300 тис). При цьому вартість споруди зменшилась на 120 тис. грн. (400 тис. - 0,7 х 400 тис.), а сума зносу на 30 тис. грн. (100 тис. - 0,7x100 тис).

В бухгалтерському обліку слід зробити наступні записи:

|

№ оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн. |

|

|

Дебет |

Кредит |

|||

|

1 |

Зменшено первісну вартість основних засобів на суму уцінки |

975 "Уцінка необоротних активів і фінансових інвестицій" |

10 "Основні засоби" |

90000 |

|

2 |

Зменшено нарахований знос основних засобів на суму уцінки |

131 "Знос основних засобів" |

10 "Основні засоби" |

30000 |

Нижче наведено основні бухгалтерські проводки щодо проведення переоцінки основних засобів.

|

№ оп.

|

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

На дату проведення першої переоцінки |

|||

|

1 |

Відображено збільшення первісної вартості автомобіля на суму переоцінки балансової вартості та амортизації |

105 "Транспортні засоби" |

423 "Дооцінка активів" |

|

2 |

Відображено дооцінку накопиченої амортизації |

423 "Дооцінка активів" |

131 "Знос основних засобів" |

|

На дату проведення другої переоцінки |

|||

|

3 |

Відображено зменшення додаткового капіталу на суму уцінки балансової вартості |

423 "Дооцінка активів" |

105 "Транспортні засоби" |

|

4 |

Відображено уцінку амортизації |

131 "Знос основних засобів" |

105 "Транспортні засоби" |

|

На дату проведення третьої переоцінки |

|||

|

5 |

Відображено збільшення первісної вартості об'єкту на суму переоцінки балансової вартості та амортизації |

105 "Транспортні засоби" |

423 "Дооцінка активів" |

|

6 |

Відображено дооцінку накопиченої амортизації |

423 "Дооцінка активів" |

131 "Знос основних засобів" |

|

Уцінка основних засобів |

|||

|

7 |

Відображено результати першої уцінки основних засобів |

131 "Знос основних засобів" 975 "Уцінка необоротних активів і фінансових інвестицій" |

10 "Основні засоби" |

|

8 |

Відображено результати уцінки основних засобів, раніше дооцінених |

131 "Знос основних засобів" 423 "Дооцінка активів" 975 "Уцінка необоротних активів і фінансових інвестицій" |

10 "Основні засоби" |

|

9 |

Відображено результати дооцінки основних засобів, раніше уцінених |

10 "Основні засоби" |

746 "Інші доходи від звичайної діяльності" |

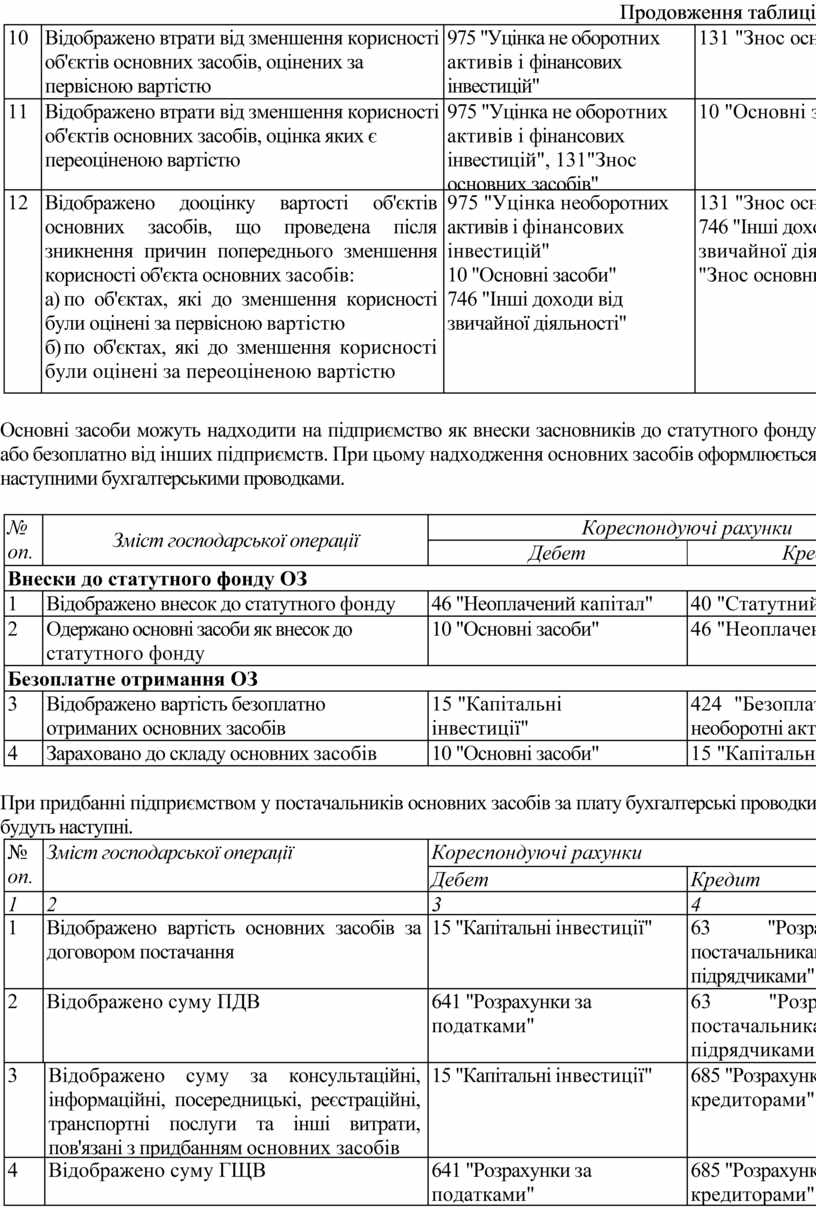

Продовження таблиці

|

10 |

Відображено втрати від зменшення корисності об'єктів основних засобів, оцінених за первісною вартістю |

975 "Уцінка не оборотних активів і фінансових інвестицій" |

131 "Знос основних засобів" |

|

11 |

Відображено втрати від зменшення корисності об'єктів основних засобів, оцінка яких є переоціненою вартістю |

975 "Уцінка не оборотних активів і фінансових інвестицій", 131"Знос основних засобів" |

10 "Основні засоби" |

|

12 |

Відображено дооцінку вартості об'єктів основних засобів, що проведена після зникнення причин попереднього зменшення корисності об'єкта основних засобів: а) по об'єктах, які до зменшення корисності були оцінені за первісною вартістю б) по об'єктах, які до зменшення корисності були оцінені за переоціненою вартістю |

975 "Уцінка необоротних активів і фінансових інвестицій" 10 "Основні засоби" 746 "Інші доходи від звичайної діяльності" |

131 "Знос основних засобів" 746 "Інші доходи від звичайної діяльності" 131 "Знос основних засобів" |

Основні засоби можуть надходити на підприємство як внески засновників до статутного фонду або безоплатно від інших підприємств. При цьому надходження основних засобів оформлюється наступними бухгалтерськими проводками.

|

№ оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

Внески до статутного фонду ОЗ |

|||

|

1 |

Відображено внесок до статутного фонду |

46 "Неоплачений капітал" |

40 "Статутний капітал" |

|

2 |

Одержано основні засоби як внесок до статутного фонду |

10 "Основні засоби" |

46 "Неоплачений капітал" |

|

Безоплатне отримання ОЗ |

|||

|

3 |

Відображено вартість безоплатно отриманих основних засобів |

15 "Капітальні інвестиції" |

424 "Безоплатно одержані необоротні активи" |

|

4 |

Зараховано до складу основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

При придбанні підприємством у постачальників основних засобів за плату бухгалтерські проводки будуть наступні.

|

№ оп.

|

Зміст господарської операції

|

Кореспондуючі рахунки |

||

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

Відображено вартість основних засобів за договором постачання |

15 "Капітальні інвестиції" |

63 "Розрахунки з постачальниками та підрядчиками" |

|

|

2 |

Відображено суму ПДВ |

641 "Розрахунки за податками" |

63 "Розрахунки з постачальниками та підрядчиками" |

|

|

3 |

Відображено суму за консультаційні, інформаційні, посередницькі, реєстраційні, транспортні послуги та інші витрати, пов'язані з придбанням основних засобів |

15 "Капітальні інвестиції" |

685 "Розрахунки з іншими кредиторами" |

|

|

4 |

Відображено суму ГЩВ |

641 "Розрахунки за податками" |

685 "Розрахунки з іншими кредиторами" |

|

|

5 |

Відображено відрахування до Пенсійного фонду при придбанні основних засобів (автомобіль) |

949 "Інші витрати операційної діяльності" |

652 "Розрахунки по пенсійному забезпеченню" |

|

|

6 |

Зараховано об'єкт до складу основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

|

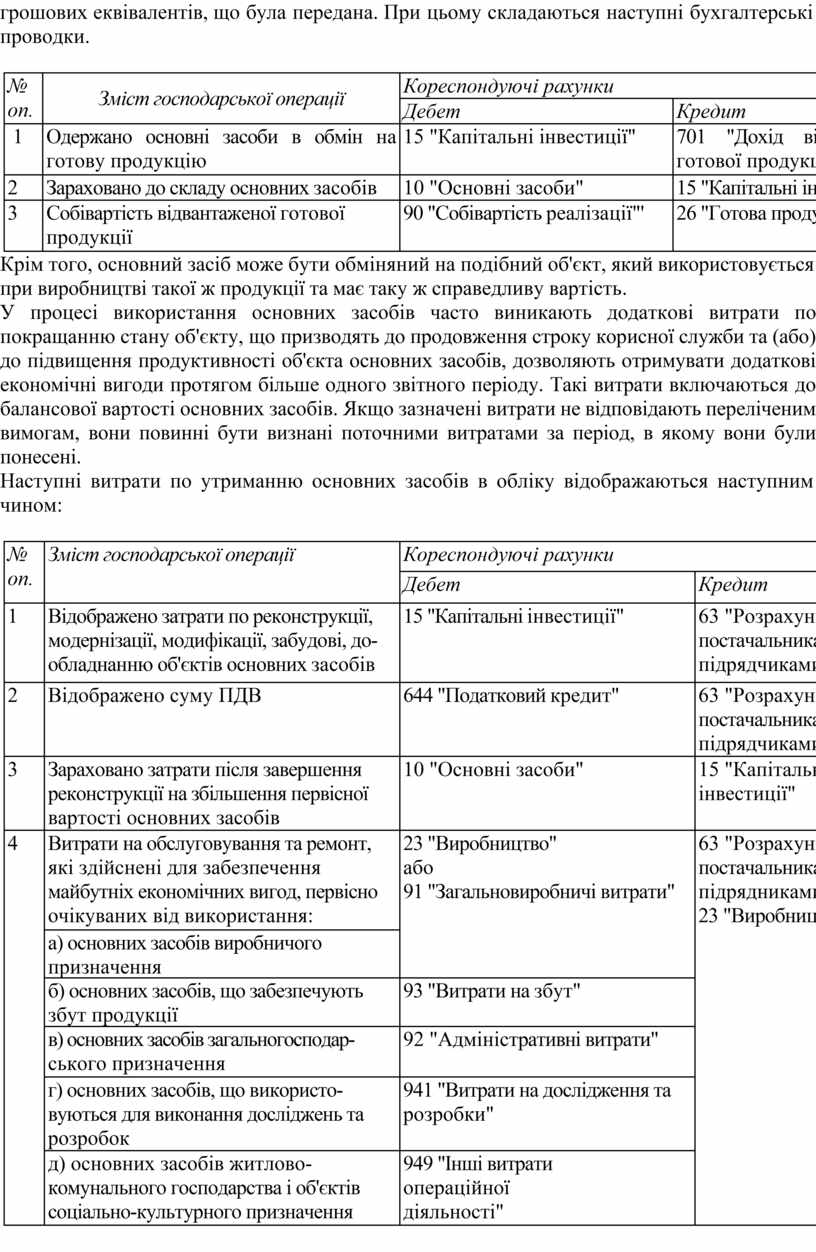

Об'єкт основних засобів може бути придбаний в результаті обміну на інший неподібний об'єкт основних засобів або інший актив. Собівартість такого активу оцінюється за справедливою вартістю отриманого активу, що дорівнює справедливій вартості переданого активу з поправкою на будь-яку суму грошей або грошових еквівалентів, що була передана. При цьому складаються наступні бухгалтерські проводки.

|

№ оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Одержано основні засоби в обмін на готову продукцію |

15 "Капітальні інвестиції" |

701 "Дохід від реалізації готової продукції"' |

|

2 |

Зараховано до складу основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції"' |

|

3 |

Собівартість відвантаженої готової продукції |

90 "Собівартість реалізації"' |

26 "Готова продукція" |

Крім того, основний засіб може бути обміняний на подібний об'єкт, який використовується при виробництві такої ж продукції та має таку ж справедливу вартість.

У процесі використання основних засобів часто виникають додаткові витрати по покращанню стану об'єкту, що призводять до продовження строку корисної служби та (або) до підвищення продуктивності об'єкта основних засобів, дозволяють отримувати додаткові економічні вигоди протягом більше одного звітного періоду. Такі витрати включаються до балансової вартості основних засобів. Якщо зазначені витрати не відповідають переліченим вимогам, вони повинні бути визнані поточними витратами за період, в якому вони були понесені.

Наступні витрати по утриманню основних засобів в обліку відображаються наступним чином:

|

№ оп.

|

Зміст господарської операції

|

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

Відображено затрати по реконструкції, модернізації, модифікації, забудові, до-обладнанню об'єктів основних засобів |

15 "Капітальні інвестиції" |

63 "Розрахунки з постачальниками та підрядчиками" |

|

2 |

Відображено суму ПДВ |

644 "Податковий кредит" |

63 "Розрахунки з постачальниками та підрядчиками" |

|

3 |

Зараховано затрати після завершення реконструкції на збільшення первісної вартості основних засобів |

10 "Основні засоби" |

15 "Капітальні інвестиції" |

|

4

|

Витрати на обслуговування та ремонт, які здійснені для забезпечення майбутніх економічних вигод, первісно очікуваних від використання: |

23 "Виробництво" або 91 "Загальновиробничі витрати"

|

63 "Розрахунки з постачальниками та підрядниками", 23 "Виробництво" тощо

|

|

а) основних засобів виробничого призначення |

|||

|

б) основних засобів, що забезпечують збут продукції |

93 "Витрати на збут" |

||

|

в) основних засобів загальногосподарського призначення |

92 "Адміністративні витрати" |

||

|

г) основних засобів, що використовуються для виконання досліджень та розробок |

941 "Витрати на дослідження та розробки" |

||

|

д) основних засобів житлово-комунального господарства і об'єктів соціально-культурного призначення |

949 "Інші витрати операційної діяльності" |

||

Основні засоби списуються з балансу підприємства у разі їх вибуття, або коли активи перестають відповідати критеріям визнання активу.

У разі, коли об'єкт основних засобів вибуває з експлуатації та зберігається для продажу, його відображають у балансі в складі оборотних активів за нижчою з двох оцінок - за балансовою вартістю або чистою вартістю реалізації.

Фінансовий результат від списання основних засобів розраховують як різницю між балансовою вартістю об'єкта та очікуваною чистою сумою надходження від його продажу або ліквідації.

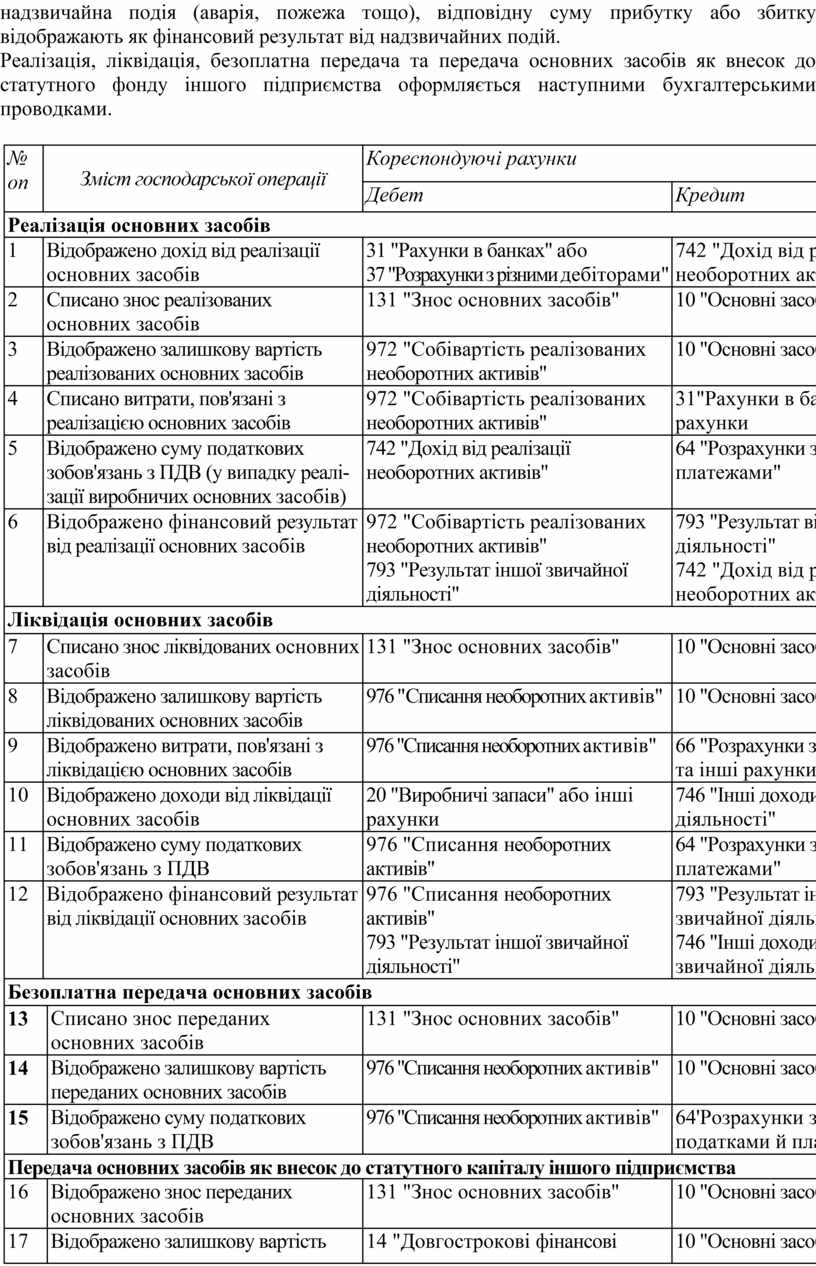

Прибуток або збиток від вибуття основних засобів відображають у Звіті про фінансові результати у складі інших доходів або витрат звичайної діяльності. Проте, якщо причиною списання основних засобів була надзвичайна подія (аварія, пожежа тощо), відповідну суму прибутку або збитку відображають як фінансовий результат від надзвичайних подій.

Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється наступними бухгалтерськими проводками.

|

№ оп |

Зміст господарської операції |

Кореспондуючі рахунки |

||

|

Дебет |

Кредит |

|||

|

Реалізація основних засобів |

||||

|

1 |

Відображено дохід від реалізації основних засобів |

31 "Рахунки в банках" або 37 "Розрахунки з різними дебіторами" |

742 "Дохід від реалізації необоротних активів" |

|

|

2 |

Списано знос реалізованих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

|

|

3 |

Відображено залишкову вартість реалізованих основних засобів |

972 "Собівартість реалізованих необоротних активів" |

10 "Основні засоби" |

|

|

4 |

Списано витрати, пов'язані з реалізацією основних засобів |

972 "Собівартість реалізованих необоротних активів" |

31"Рахунки в банках" та інші рахунки |

|

|

5 |

Відображено суму податкових зобов'язань з ПДВ (у випадку реалі-зації виробничих основних засобів) |

742 "Дохід від реалізації необоротних активів" |

64 "Розрахунки за податками і платежами" |

|

|

6 |

Відображено фінансовий результат від реалізації основних засобів |

972 "Собівартість реалізованих необоротних активів" 793 "Результат іншої звичайної діяльності" |

793 "Результат від звичайної діяльності" 742 "Дохід від реалізації необоротних активів" |

|

|

Ліквідація основних засобів |

||||

|

7 |

Списано знос ліквідованих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

|

|

8 |

Відображено залишкову вартість ліквідованих основних засобів |

976 "Списання необоротних активів" |

10 "Основні засоби" |

|

|

9 |

Відображено витрати, пов'язані з ліквідацією основних засобів |

976 "Списання необоротних активів" |

66 "Розрахунки з оплати праці" та інші рахунки |

|

|

10 |

Відображено доходи від ліквідації основних засобів |

20 "Виробничі запаси" або інші рахунки |

746 "Інші доходи від звичайної діяльності" |

|

|

11 |

Відображено суму податкових зобов'язань з ПДВ |

976 "Списання необоротних активів" |

64 "Розрахунки за податками й платежами" |

|

|

12 |

Відображено фінансовий результат від ліквідації основних засобів |

976 "Списання необоротних активів" 793 "Результат іншої звичайної діяльності" |

793 "Результат іншої звичайної діяльності" 746 "Інші доходи від звичайної діяльності" |

|

|

Безоплатна передача основних засобів |

||||

|

13 |

Списано знос переданих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

|

|

14 |

Відображено залишкову вартість переданих основних засобів |

976 "Списання необоротних активів" |

10 "Основні засоби" |

|

|

15 |

Відображено суму податкових зобов'язань з ПДВ |

976 "Списання необоротних активів" |

64'Розрахунки за податками й платежами" |

|

|

Передача основних засобів як внесок до статутного капіталу іншого підприємства |

||||

|

16 |

Відображено знос переданих основних засобів |

131 "Знос основних засобів" |

10 "Основні засоби" |

|

|

17 |

Відображено залишкову вартість переданих основних засобів |

14 "Довгострокові фінансові інвестиції" |

10 "Основні засоби" |

|

|

18 |

Відображено різницю між залиш-ковою вартістю переданих основних засобів і справедливою вартістю інвестицій |

14 "Довгострокові фінансові інвестиції" |

746 "Інші доходи від звичайної діяльності" |

|

1.7. Знос (амортизація) основних засобів

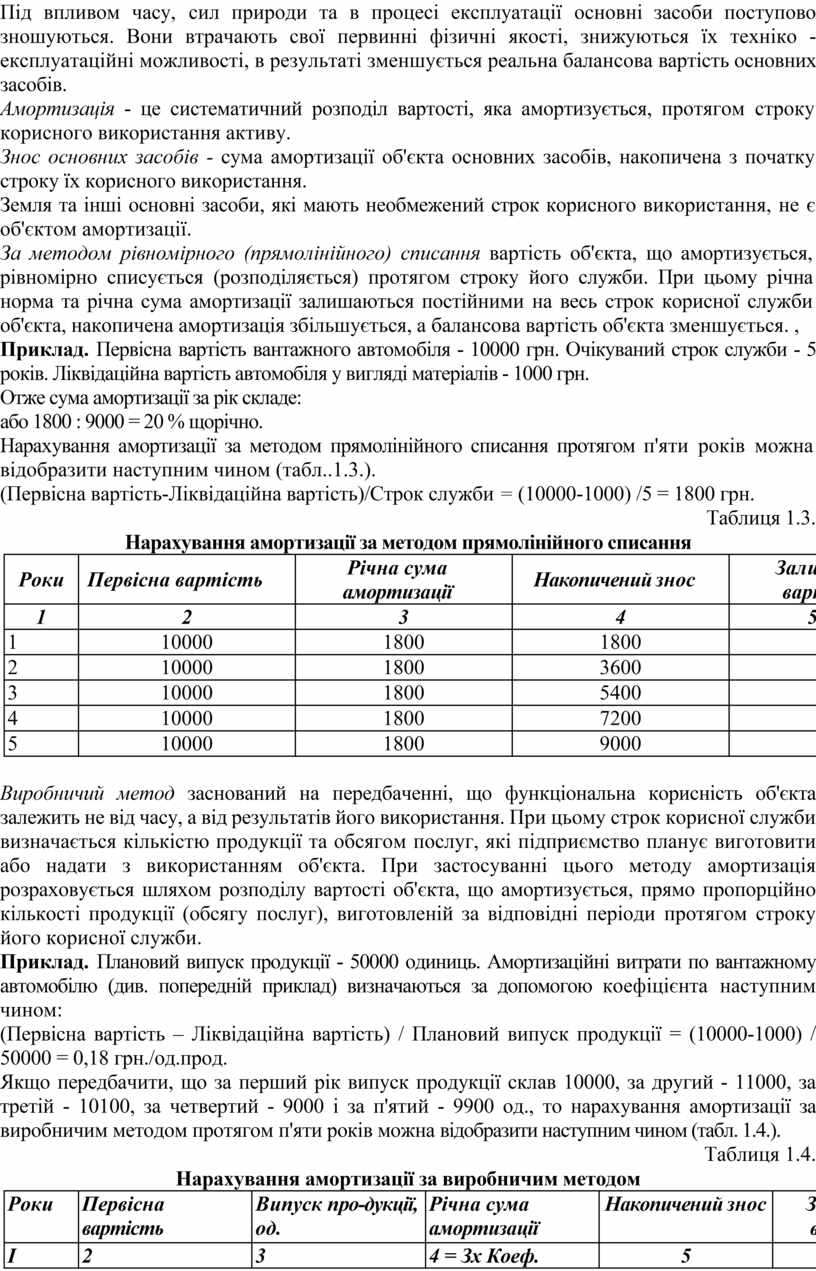

Поняття зносу (амортизації) основних засобів

Під впливом часу, сил природи та в процесі експлуатації основні засоби поступово зношуються. Вони втрачають свої первинні фізичні якості, знижуються їх техніко - експлуатаційні можливості, в результаті зменшується реальна балансова вартість основних засобів.

Амортизація - це систематичний розподіл вартості, яка амортизується, протягом строку корисного використання активу.

Знос основних засобів - сума амортизації об'єкта основних засобів, накопичена з початку строку їх корисного використання.

Земля та інші основні засоби, які мають необмежений строк корисного використання, не є об'єктом амортизації.

За методом рівномірного (прямолінійного) списання вартість об'єкта, що амортизується, рівномірно списується (розподіляється) протягом строку його служби. При цьому річна норма та річна сума амортизації залишаються постійними на весь строк корисної служби об'єкта, накопичена амортизація збільшується, а балансова вартість об'єкта зменшується. ,

Приклад. Первісна вартість вантажного автомобіля - 10000 грн. Очікуваний строк служби - 5 років. Ліквідаційна вартість автомобіля у вигляді матеріалів - 1000 грн.

Отже сума амортизації за рік складе:

або 1800 : 9000 = 20 % щорічно.

Нарахування амортизації за методом прямолінійного списання протягом п'яти років можна відобразити наступним чином (табл..1.3.).

(Первісна вартість-Ліквідаційна вартість)/Строк служби = (10000-1000) /5 = 1800 грн.

Таблиця 1.3.

Нарахування амортизації за методом прямолінійного списання

|

Роки |

Первісна вартість |

Річна сума амортизації |

Накопичений знос |

Залишкова вартість |

|

1 |

2 |

3 |

4 |

5 = 2-4 |

|

1 |

10000 |

1800 |

1800 |

8200 |

|

2 |

10000 |

1800 |

3600 |

6400 |

|

3 |

10000 |

1800 |

5400 |

4600 |

|

4 |

10000 |

1800 |

7200 |

2800 |

|

5 |

10000 |

1800 |

9000 |

1000 |

Виробничий метод заснований на передбаченні, що функціональна корисність об'єкта залежить не від часу, а від результатів його використання. При цьому строк корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати з використанням об'єкта. При застосуванні цього методу амортизація розраховується шляхом розподілу вартості об'єкта, що амортизується, прямо пропорційно кількості продукції (обсягу послуг), виготовленій за відповідні періоди протягом строку його корисної служби.

Приклад. Плановий випуск продукції - 50000 одиниць. Амортизаційні витрати по вантажному автомобілю (див. попередній приклад) визначаються за допомогою коефіцієнта наступним чином:

(Первісна вартість – Ліквідаційна вартість) / Плановий випуск продукції = (10000-1000) / 50000 = 0,18 грн./од.прод.

Якщо передбачити, що за перший рік випуск продукції склав 10000, за другий - 11000, за третій - 10100, за четвертий - 9000 і за п'ятий - 9900 од., то нарахування амортизації за виробничим методом протягом п'яти років можна відобразити наступним чином (табл. 1.4.).

Таблиця 1.4.

Нарахування амортизації за виробничим методом

|

Роки |

Первісна вартість |

Випуск про-дукції, од. |

Річна сума амортизації |

Накопичений знос |

Залишкова вартість |

|

І |

2 |

3 |

4 = Зх Коеф. |

5 |

6 = 2-5 |

|

1 |

10000 |

10000 |

1800 |

1800 |

8200 |

|

2 |

10000 |

11000 |

1980 |

3780 |

6220 |

|

3 |

10000 |

10100 |

1818 |

5598 |

4402 |

|

4 |

10000 |

9000 |

1620 |

7218 |

2782 |

|

5 |

10000 |

9900 |

1782 |

9000 |

1000 |

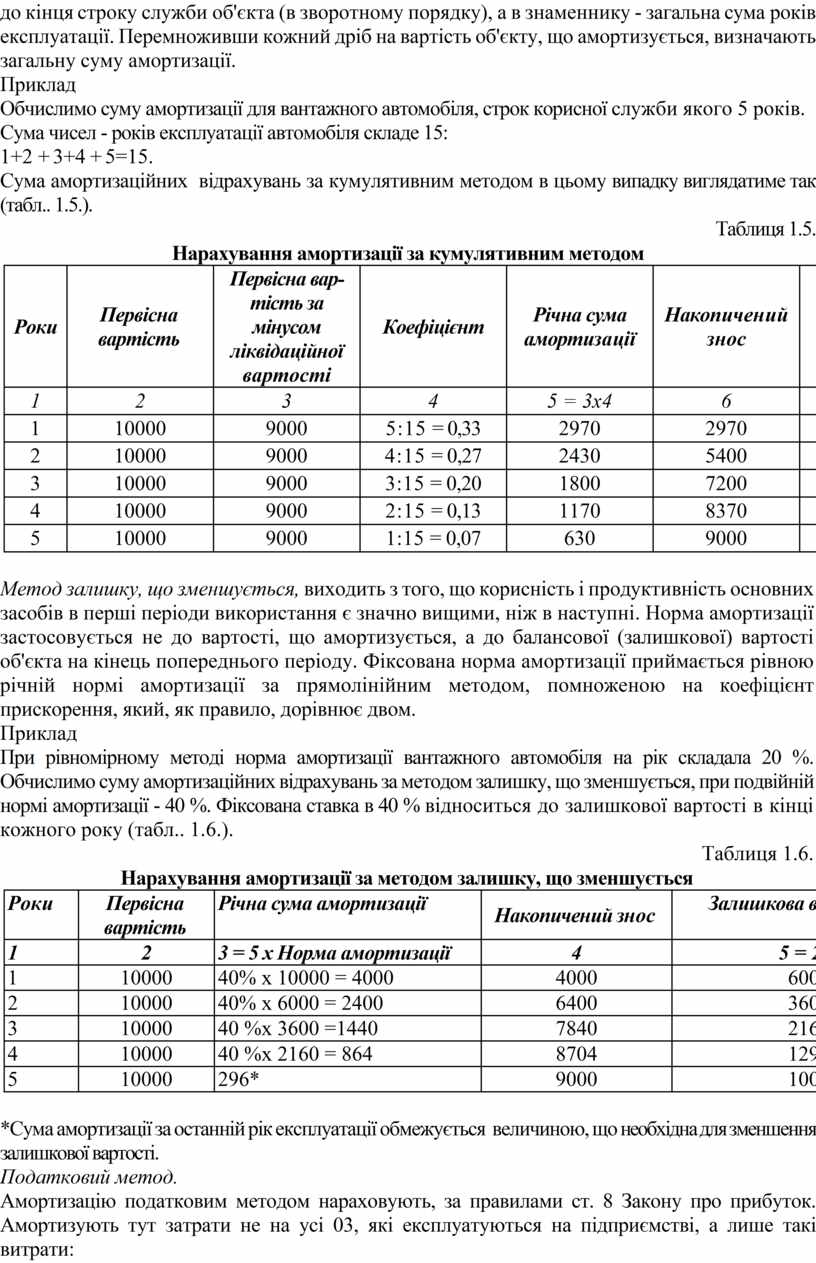

Метод списання вартості по сумі чисел (кумулятивний метод) визначається сумою років строку служби відповідного об'єкта за допомогою коефіцієнтів, в чисельнику яких зазначаються роки, що залишаються до кінця строку служби об'єкта (в зворотному порядку), а в знаменнику - загальна сума років експлуатації. Перемноживши кожний дріб на вартість об'єкту, що амортизується, визначають загальну суму амортизації.

Приклад

Обчислимо суму амортизації для вантажного автомобіля, строк корисної служби якого 5 років.

Сума чисел - років експлуатації автомобіля складе 15:

1+2 + 3+4 + 5=15.

Сума амортизаційних відрахувань за кумулятивним методом в цьому випадку виглядатиме так (табл.. 1.5.).

Таблиця 1.5.

Нарахування амортизації за кумулятивним методом

|

Роки |

Первісна вартість |

Первісна вар-тість за мінусом ліквідаційної вартості |

Коефіцієнт |

Річна сума амортизації |

Накопичений знос |

Залишкова вартість |

|

1 |

2 |

3 |

4 |

5 = 3x4 |

6 |

7 = 2-6 |

|

1 |

10000 |

9000 |

5:15 = 0,33 |

2970 |

2970 |

7030 |

|

2 |

10000 |

9000 |

4:15 = 0,27 |

2430 |

5400 |

4600 |

|

3 |

10000 |

9000 |

3:15 = 0,20 |

1800 |

7200 |

2800 |

|

4 |

10000 |

9000 |

2:15 = 0,13 |

1170 |

8370 |

1630 |

|

5 |

10000 |

9000 |

1:15 = 0,07 |

630 |

9000 |

1000 |

Метод залишку, що зменшується, виходить з того, що корисність і продуктивність основних засобів в перші періоди використання є значно вищими, ніж в наступні. Норма амортизації застосовується не до вартості, що амортизується, а до балансової (залишкової) вартості об'єкта на кінець попереднього періоду. Фіксована норма амортизації приймається рівною річній нормі амортизації за прямолінійним методом, помноженою на коефіцієнт прискорення, який, як правило, дорівнює двом.

Приклад

При рівномірному методі норма амортизації вантажного автомобіля на рік складала 20 %. Обчислимо суму амортизаційних відрахувань за методом залишку, що зменшується, при подвійній нормі амортизації - 40 %. Фіксована ставка в 40 % відноситься до залишкової вартості в кінці кожного року (табл.. 1.6.).

Таблиця 1.6.

Нарахування амортизації за методом залишку, що зменшується

|

Роки |

Первісна вартість |

Річна сума амортизації |

Накопичений знос |

Залишкова вартість |

|

1 |

2 |

3 = 5 х Норма амортизації |

4 |

5 = 2-4 |

|

1 |

10000 |

40% х 10000 = 4000 |

4000 |

6000 |

|

2 |

10000 |

40% х 6000 = 2400 |

6400 |

3600 |

|

3 |

10000 |

40 %х 3600 =1440 |

7840 |

2160 |

|

4 |

10000 |

40 %х 2160 = 864 |

8704 |

1296 |

|

5 |

10000 |

296* |

9000 |

1000 |

*Сума амортизації за останній рік експлуатації обмежується величиною, що необхідна для зменшення залишкової вартості.

Податковий метод.

Амортизацію податковим методом нараховують, за правилами ст. 8 Закону про прибуток. Амортизують тут затрати не на усі 03, які експлуатуються на підприємстві, а лише такі витрати:

— на придбання основних фондів для власного виробничого використання;

— на самостійне виготовлення основних фондів для власних виробничих потреб;

— на проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

— на капітальні поліпшення землі, не пов'язані з будівництвом.

Основними фондами у податковому обліку вважають матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом.

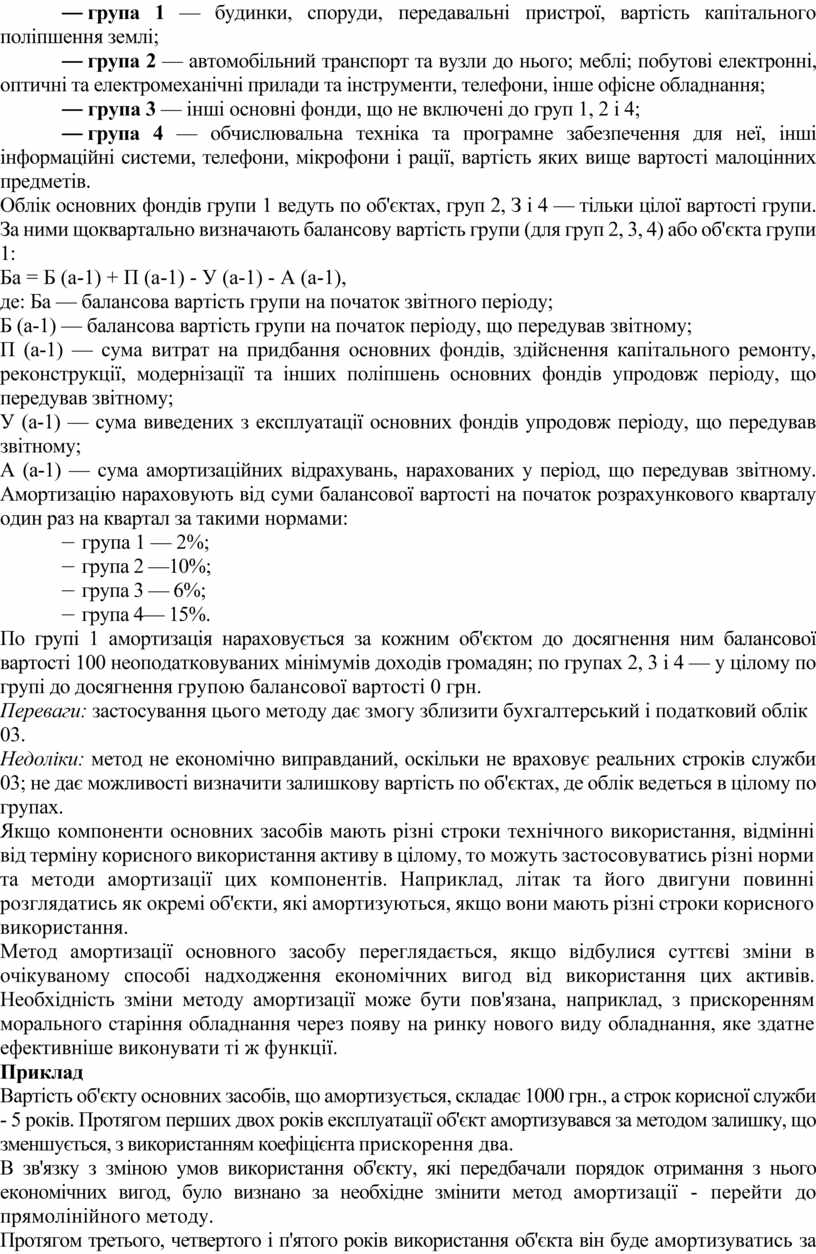

Основні фонди ділять на чотири групи:

— група 1 — будинки, споруди, передавальні пристрої, вартість капітального поліпшення землі;

— група 2 — автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні та електромеханічні прилади та інструменти, телефони, інше офісне обладнання;

— група 3 — інші основні фонди, що не включені до груп 1, 2 і 4;

— група 4 — обчислювальна техніка та програмне забезпечення для неї, інші інформаційні системи, телефони, мікрофони і рації, вартість яких вище вартості малоцінних предметів.

Облік основних фондів групи 1 ведуть по об'єктах, груп 2, З і 4 — тільки цілої вартості групи. За ними щоквартально визначають балансову вартість групи (для груп 2, 3, 4) або об'єкта групи 1:

Ба = Б (а-1) + П (а-1) - У (а-1) - А (а-1),

де: Ба — балансова вартість групи на початок звітного періоду;

Б (а-1) — балансова вартість групи на початок періоду, що передував звітному;

П (а-1) — сума витрат на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших поліпшень основних фондів упродовж періоду, що передував звітному;

У (а-1) — сума виведених з експлуатації основних фондів упродовж періоду, що передував звітному;

А (а-1) — сума амортизаційних відрахувань, нарахованих у період, що передував звітному. Амортизацію нараховують від суми балансової вартості на початок розрахункового кварталу один раз на квартал за такими нормами:

— група 1 — 2%;

— група 2 —10%;

— група 3 — 6%;

— група 4— 15%.

По групі 1 амортизація нараховується за кожним об'єктом до досягнення ним балансової вартості 100 неоподатковуваних мінімумів доходів громадян; по групах 2, 3 і 4 — у цілому по групі до досягнення групою балансової вартості 0 грн.

Переваги: застосування цього методу дає змогу зблизити бухгалтерський і податковий облік 03.

Недоліки: метод не економічно виправданий, оскільки не враховує реальних строків служби 03; не дає можливості визначити залишкову вартість по об'єктах, де облік ведеться в цілому по групах.

Якщо компоненти основних засобів мають різні строки технічного використання, відмінні від терміну корисного використання активу в цілому, то можуть застосовуватись різні норми та методи амортизації цих компонентів. Наприклад, літак та його двигуни повинні розглядатись як окремі об'єкти, які амортизуються, якщо вони мають різні строки корисного використання.

Метод амортизації основного засобу переглядається, якщо відбулися суттєві зміни в очікуваному способі надходження економічних вигод від використання цих активів. Необхідність зміни методу амортизації може бути пов'язана, наприклад, з прискоренням морального старіння обладнання через появу на ринку нового виду обладнання, яке здатне ефективніше виконувати ті ж функції.

Приклад

Вартість об'єкту основних засобів, що амортизується, складає 1000 грн., а строк корисної служби - 5 років. Протягом перших двох років експлуатації об'єкт амортизувався за методом залишку, що зменшується, з використанням коефіцієнта прискорення два.

В зв'язку з зміною умов використання об'єкту, які передбачали порядок отримання з нього економічних вигод, було визнано за необхідне змінити метод амортизації - перейти до прямолінійного методу.

Протягом третього, четвертого і п'ятого років використання об'єкта він буде амортизуватись за річною нормою амортизації 12 % (річна сума амортизації -120 грн.), оскільки амортизація об'єкта за перші роки експлуатації склала 640 грн.:

1000 х 40 % = 400 грн. - за перший рік;

(1000 - 400) х 40 % = 240 грн. - за другий рік.

Результати зміни суми нарахованої амортизації після змін методу амортизації будуть відображені в звітності за третій, четвертий та п'ятий роки.

Аналітичний облік зносу основних засобів ведеться за видами основних засобів.

Амортизаційні відрахування відносять на витрати виробництва та обігу як частину вартості основних виробничих засобів, що відповідає їх зносу.

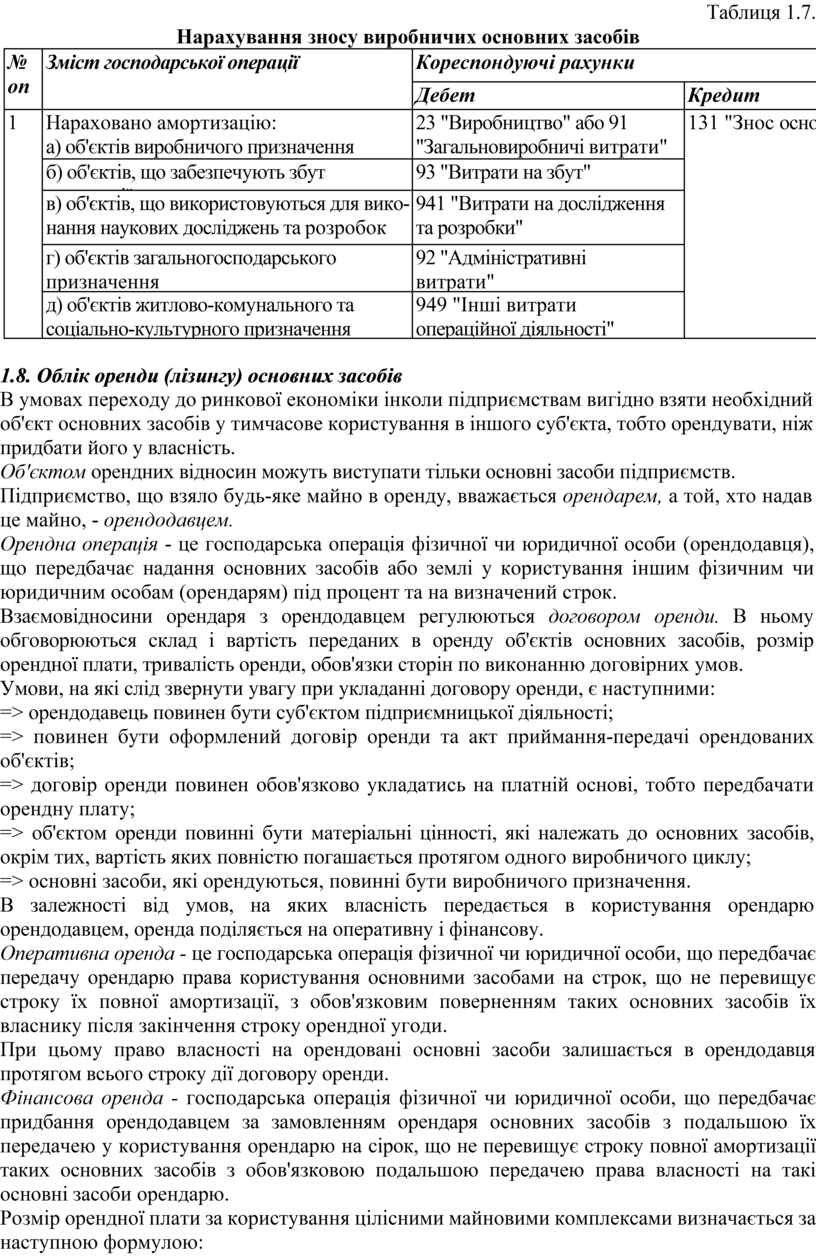

Нарахування зносу виробничих основних засобів оформляється наступними записами на рахунках бухгалтерського обліку (табл.1.7):

Таблиця 1.7.

Нарахування зносу виробничих основних засобів

|

№ оп |

Зміст господарської операції

|

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1

|

Нараховано амортизацію: а) об'єктів виробничого призначення |

23 "Виробництво" або 91 "Загальновиробничі витрати" |

131 "Знос основних засобів" |

|

б) об'єктів, що забезпечують збут продукції |

93 "Витрати на збут" |

||

|

в) об'єктів, що використовуються для вико-нання наукових досліджень та розробок |

941 "Витрати на дослідження та розробки" |

||

|

г) об'єктів загальногосподарського призначення |

92 "Адміністративні витрати" |

||

|

д) об'єктів житлово-комунального та соціально-культурного призначення |

949 "Інші витрати операційної діяльності" |

||

1.8. Облік оренди (лізингу) основних засобів

В умовах переходу до ринкової економіки інколи підприємствам вигідно взяти необхідний об'єкт основних засобів у тимчасове користування в іншого суб'єкта, тобто орендувати, ніж придбати його у власність.

Об'єктом орендних відносин можуть виступати тільки основні засоби підприємств.

Підприємство, що взяло будь-яке майно в оренду, вважається орендарем, а той, хто надав це майно, - орендодавцем.

Орендна операція - це господарська операція фізичної чи юридичної особи (орендодавця), що передбачає надання основних засобів або землі у користування іншим фізичним чи юридичним особам (орендарям) під процент та на визначений строк.

Взаємовідносини орендаря з орендодавцем регулюються договором оренди. В ньому обговорюються склад і вартість переданих в оренду об'єктів основних засобів, розмір орендної плати, тривалість оренди, обов'язки сторін по виконанню договірних умов.

Умови, на які слід звернути увагу при укладанні договору оренди, є наступними:

=> орендодавець повинен бути суб'єктом підприємницької діяльності;

=> повинен бути оформлений договір оренди та акт приймання-передачі орендованих об'єктів;

=> договір оренди повинен обов'язково укладатись на платній основі, тобто передбачати орендну плату;

=> об'єктом оренди повинні бути матеріальні цінності, які належать до основних засобів, окрім тих, вартість яких повністю погашається протягом одного виробничого циклу;

=> основні засоби, які орендуються, повинні бути виробничого призначення.

В залежності від умов, на яких власність передається в користування орендарю орендодавцем, оренда поділяється на оперативну і фінансову.

Оперативна оренда - це господарська операція фізичної чи юридичної особи, що передбачає передачу орендарю права користування основними засобами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення строку орендної угоди.

При цьому право власності на орендовані основні засоби залишається в орендодавця протягом всього строку дії договору оренди.

Фінансова оренда - господарська операція фізичної чи юридичної особи, що передбачає придбання орендодавцем за замовленням орендаря основних засобів з подальшою їх передачею у користування орендарю на сірок, що не перевищує строку повної амортизації таких основних засобів з обов'язковою подальшою передачею права власності на такі основні засоби орендарю.

Розмір орендної плати за користування цілісними майновими комплексами визначається за наступною формулою:

Q пл. = В зал. х В ор.ц.,

де Q пл. - розмір річної орендної плати;

В зал. - залишкова вартість орендованих основних засобів на момент оцінки об'єкта оренди;

В ор.ц. - орендна ставка за використання цілісних майнових комплексів.

Розмір орендної ставки залежить від цільового використання цілісних майнових комплексів.

У міжнародній банківській практиці широкого розповсюдження набув лізинг.

Лізинг - це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів та полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Об'єктом лізингу є будь-яке рухоме й нерухоме майно, яке може бути віднесене до основних засобів у відповідності з законодавством (в тому числі продукція, вироблена державними підприємствами), не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг.

Суб'єктами лізингу є:

=> лізингодавець - суб'єкт підприємницької діяльності, в тому числі банківська або небанківська фінансова установа, який передає в користування об'єкти лізингу;

=> лізиногоодержувач - суб'єкт підприємницької діяльності, який одержує в користування об'єкти лізингу за договором лізингу;

=> продавець лізингового майна - суб'єкт підприємницької діяльності, що виготовляє майно (машини, устаткування тощо) та/або продає власне майно, яке є об'єктом лізингу.

Лізинг здійснюється за договором лізингу, який регулює правовідносини між суб'єктами лізингу, і, залежно від особливостей здійснення, лізингових операцій, може бути двох видів - фінансовий чи оперативний.

Оперативний лізинг — це договір лізингу, в результаті укладання якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, менший строку, за який амортизується 90 відсотків вартості об'єкта лізингу, визначеної на день укладання договору.

Фінансовий лізинг — це договір лізингу, в результаті укладання якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менше строку, за який амортизується 60 відсотків вартості об'єкта лізингу, визначеної на день укладання договору.

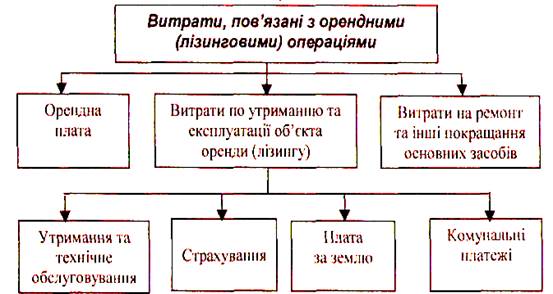

В загальному вигляді витрати підприємства при здійсненні орендних (лізингових) операцій представлені на рис. 1.1.

Схема 1.1. Витрати, пов'язані з орендними (лізинговими) операціями

Нижче наведені бухгалтерські проводки з обліку орендних (лізингових) операцій.

|

№ оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

Оперативна оренда (лізинг) А. У орендодавця |

|||

|

1 |

Нараховано суми амортизації |

23 "Виробництво" |

131 "Знос основних засобів" |

|

2 |

Списано суму нарахованої амортизації |

949 "Інші витрати операційної діяльності" |

23 "Виробництво" |

|

3 |

Відображено належну до одержання орендну плату |

377 "Розрахунки з іншими дебіторами" |

713 "Дохід від операційної оренди активів" |

|

4 |

Нараховано ПДВ |

713 "Дохід від операційної оренди активів" |

641 "Розрахунки за податками" |

|

5 |

Отримано орендну плату |

311 "Поточні рахунки в національній валюті" |

377 "Розрахунки з іншими дебіторами" |

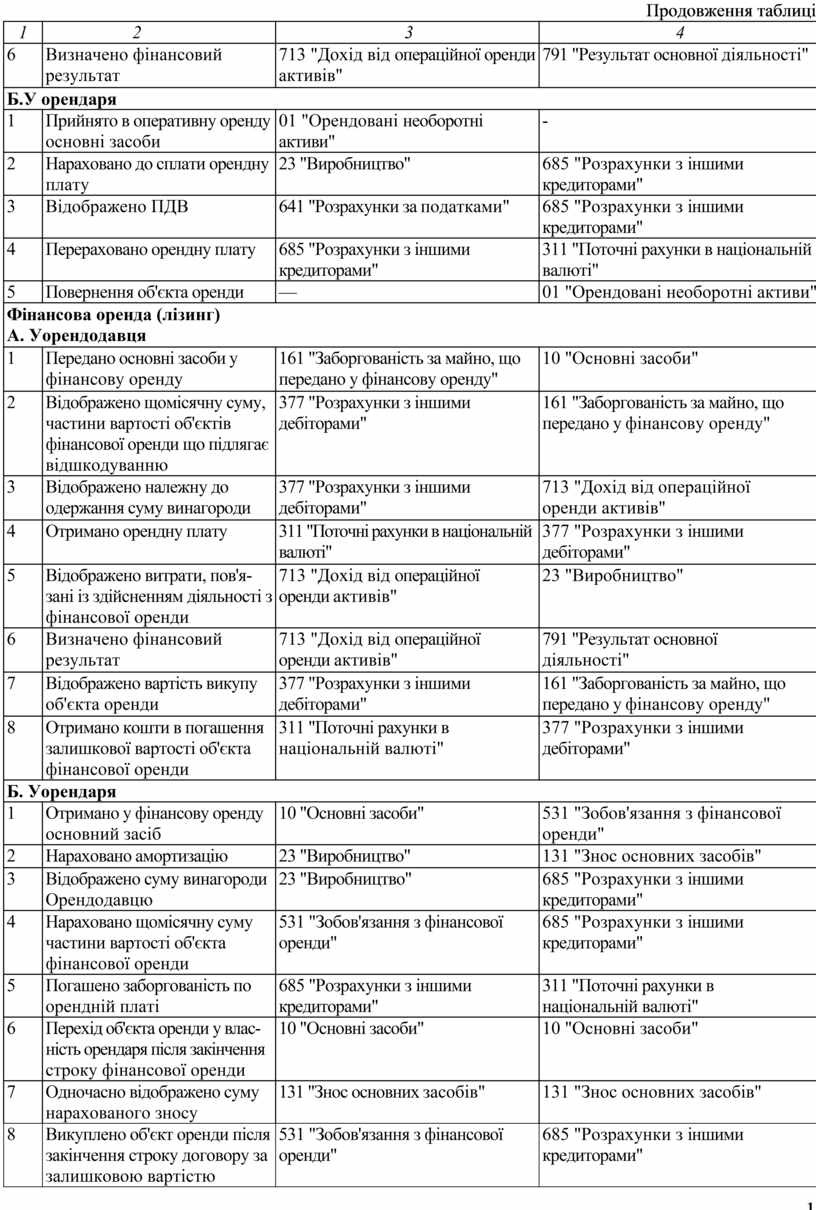

Продовження таблиці

|

1 |

2 |

3 |

4 |

|

6 |

Визначено фінансовий результат |

713 "Дохід від операційної оренди активів" |

791 "Результат основної діяльності" |

|

Б.У орендаря |

|||

|

1 |

Прийнято в оперативну оренду основні засоби |

01 "Орендовані необоротні активи" |

- |

|

2 |

Нараховано до сплати орендну плату |

23 "Виробництво" |

685 "Розрахунки з іншими кредиторами" |

|

3 |

Відображено ПДВ |

641 "Розрахунки за податками" |

685 "Розрахунки з іншими кредиторами" |

|

4 |

Перераховано орендну плату |

685 "Розрахунки з іншими кредиторами" |

311 "Поточні рахунки в національній валюті" |

|

5 |

Повернення об'єкта оренди |

— |

01 "Орендовані необоротні активи" |

|

Фінансова оренда (лізинг) А. Уорендодавця |

|||

|

1 |

Передано основні засоби у фінансову оренду |

161 "Заборгованість за майно, що передано у фінансову оренду" |

10 "Основні засоби" |

|

2 |

Відображено щомісячну суму, частини вартості об'єктів фінансової оренди що підлягає відшкодуванню |

377 "Розрахунки з іншими дебіторами" |

161 "Заборгованість за майно, що передано у фінансову оренду" |

|

3 |

Відображено належну до одержання суму винагороди |

377 "Розрахунки з іншими дебіторами" |

713 "Дохід від операційної оренди активів" |

|

4 |

Отримано орендну плату |

311 "Поточні рахунки в національній валюті" |

377 "Розрахунки з іншими дебіторами" |

|

5 |

Відображено витрати, пов'я-зані із здійсненням діяльності з фінансової оренди |

713 "Дохід від операційної оренди активів" |

23 "Виробництво" |

|

6 |

Визначено фінансовий результат |

713 "Дохід від операційної оренди активів" |

791 "Результат основної діяльності" |

|

7 |

Відображено вартість викупу об'єкта оренди |

377 "Розрахунки з іншими дебіторами" |

161 "Заборгованість за майно, що передано у фінансову оренду" |

|

8 |

Отримано кошти в погашення залишкової вартості об'єкта фінансової оренди |

311 "Поточні рахунки в національній валюті" |

377 "Розрахунки з іншими дебіторами" |

|

Б. Уорендаря |

|||

|

1 |

Отримано у фінансову оренду основний засіб |

10 "Основні засоби" |

531 "Зобов'язання з фінансової оренди" |

|

2 |

Нараховано амортизацію |

23 "Виробництво" |

131 "Знос основних засобів" |

|

3 |

Відображено суму винагороди Орендодавцю |

23 "Виробництво" |

685 "Розрахунки з іншими кредиторами" |

|

4 |

Нараховано щомісячну суму частини вартості об'єкта фінансової оренди |

531 "Зобов'язання з фінансової оренди" |

685 "Розрахунки з іншими кредиторами" |

|

5 |

Погашено заборгованість по орендній платі |

685 "Розрахунки з іншими кредиторами" |

311 "Поточні рахунки в національній валюті" |

|

6 |

Перехід об'єкта оренди у власність орендаря після закінчення строку фінансової оренди |

10 "Основні засоби" |

10 "Основні засоби" |

|

7 |

Одночасно відображено суму нарахованого зносу |

131 "Знос основних засобів" |

131 "Знос основних засобів" |

|

8 |

Викуплено об'єкт оренди після закінчення строку договору за залишковою вартістю |

531 "Зобов'язання з фінансової оренди" |

685 "Розрахунки з іншими кредиторами" |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.