Поделиться

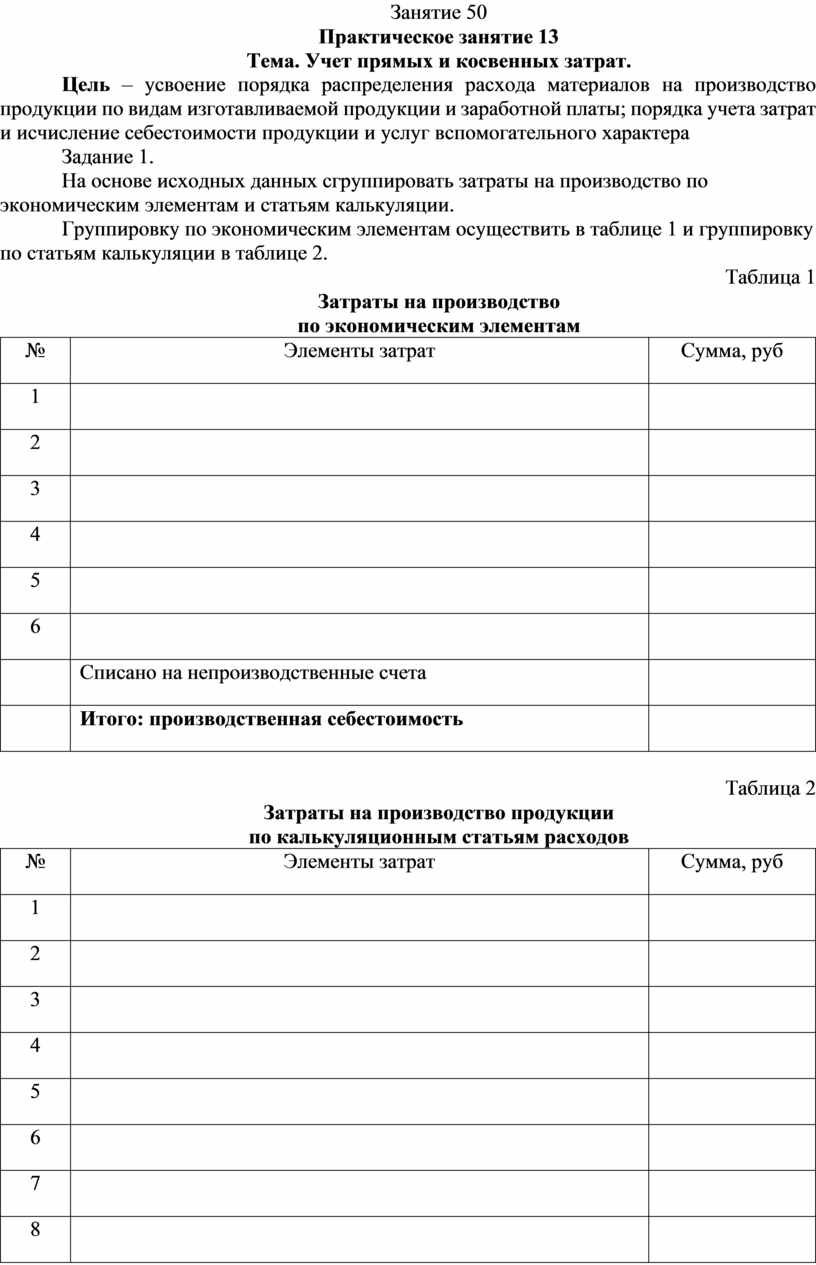

Занятие 50

Практическое занятие 13

Тема. Учет прямых и косвенных затрат.

Цель – усвоение порядка распределения расхода материалов на производство продукции по видам изготавливаемой продукции и заработной платы; порядка учета затрат и исчисление себестоимости продукции и услуг вспомогательного характера

Задание 1.

На основе исходных данных сгруппировать затраты на производство по экономическим элементам и статьям калькуляции.

Группировку по экономическим элементам осуществить в таблице 1 и группировку по статьям калькуляции в таблице 2.

Таблица 1

Затраты на производство

по экономическим элементам

|

№ |

Элементы затрат |

Сумма, руб |

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

|

5 |

|

|

|

6 |

|

|

|

|

Списано на непроизводственные счета |

|

|

|

Итого: производственная себестоимость |

|

Таблица 2

Затраты на производство продукции

по калькуляционным статьям расходов

|

№ |

Элементы затрат |

Сумма, руб |

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

|

5 |

|

|

|

6 |

|

|

|

7 |

|

|

|

8 |

|

|

|

9 |

|

|

|

10 |

|

|

|

11 |

|

|

|

12 |

|

|

|

13 |

|

|

|

14 |

Итого: производственная себестоимость |

|

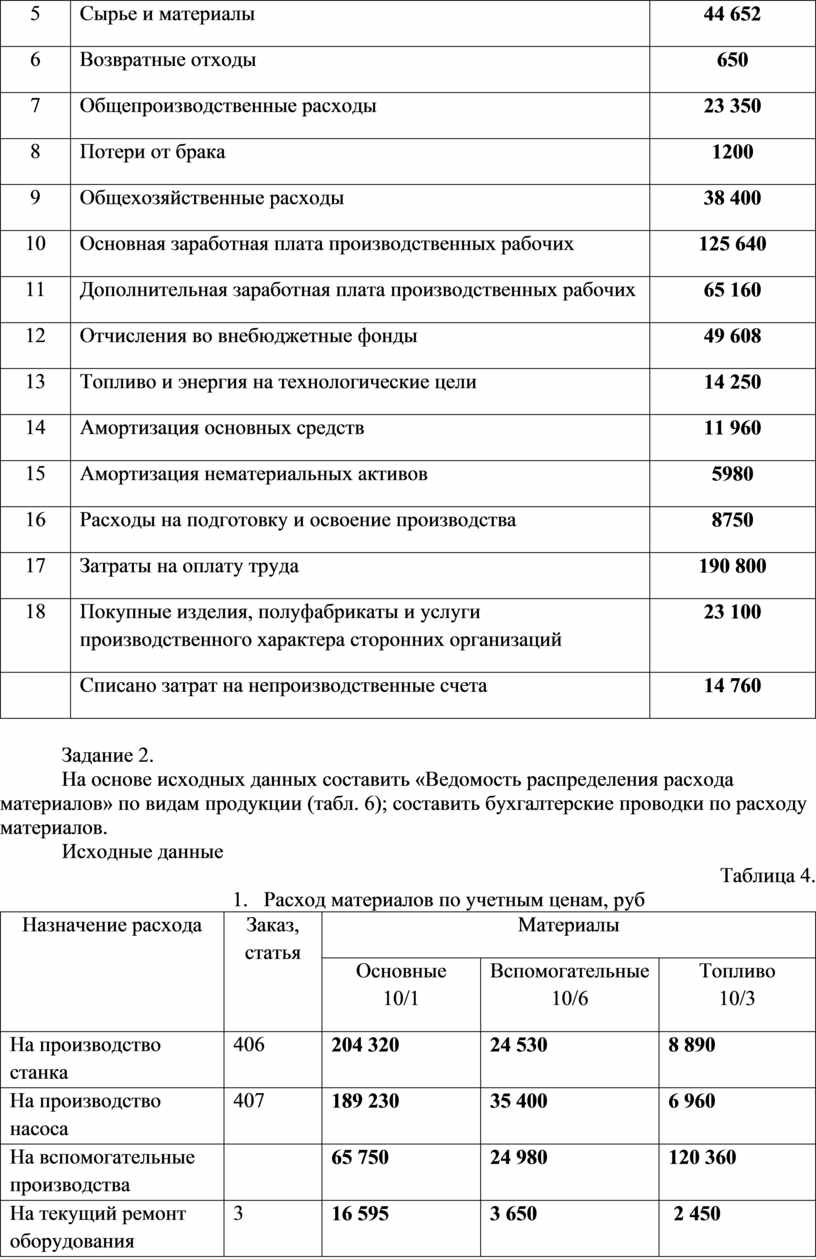

Исходные данные:

1. Перечень элементов затрат и статей расходов промышленного предприятия

Таблица 3

|

№ |

Элементы затрат |

Сумма, руб |

|

1 |

Расходы на содержание и эксплуатацию оборудования |

17 850 |

|

2 |

Материальные затраты |

95 195 |

|

3 |

Прочие затраты |

15 900 |

|

4 |

Прочие производственные расходы |

16 890 |

|

5 |

Сырье и материалы |

44 652 |

|

6 |

Возвратные отходы |

650 |

|

7 |

Общепроизводственные расходы |

23 350 |

|

8 |

Потери от брака |

1200 |

|

9 |

Общехозяйственные расходы |

38 400 |

|

10 |

Основная заработная плата производственных рабочих |

125 640 |

|

11 |

Дополнительная заработная плата производственных рабочих |

65 160 |

|

12 |

Отчисления во внебюджетные фонды |

49 608 |

|

13 |

Топливо и энергия на технологические цели |

14 250 |

|

14 |

Амортизация основных средств |

11 960 |

|

15 |

Амортизация нематериальных активов |

5980 |

|

16 |

Расходы на подготовку и освоение производства |

8750 |

|

17 |

Затраты на оплату труда |

190 800 |

|

18 |

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций |

23 100 |

|

|

Списано затрат на непроизводственные счета |

14 760 |

Задание 2.

На основе исходных данных составить «Ведомость распределения расхода материалов» по видам продукции (табл. 6); составить бухгалтерские проводки по расходу материалов.

Исходные данные

Таблица 4.

1. Расход материалов по учетным ценам, руб

|

Назначение расхода |

Заказ, статья |

Материалы |

||

|

Основные 10/1 |

Вспомогательные 10/6 |

Топливо 10/3 |

||

|

На производство станка |

406 |

204 320 |

24 530 |

8 890 |

|

На производство насоса |

407 |

189 230 |

35 400 |

6 960 |

|

На вспомогательные производства |

|

65 750 |

24 980 |

120 360 |

|

На текущий ремонт оборудования |

3 |

16 595 |

3 650 |

2 450 |

|

На содержание здания цеха |

4 |

26 780 |

7 510 |

1 360 |

|

На текущий ремонт здания офиса |

5 |

14 630 |

4 250 |

|

|

На содержание заводской лаборатории |

11 |

25 850 |

3 685 |

2 650 |

|

Отгружено сторонним организациям |

12 |

210 500 |

|

|

2. Отклонение в стоимости материалов

Таблица 5

|

№ |

Наименование материальных ценностей |

Процент отклонений к стоимости материалов по учетным ценам |

|

1 |

Основные материалы |

3 |

|

2 |

Вспомогательные материалы |

5 |

|

3 |

Топливо |

10 |

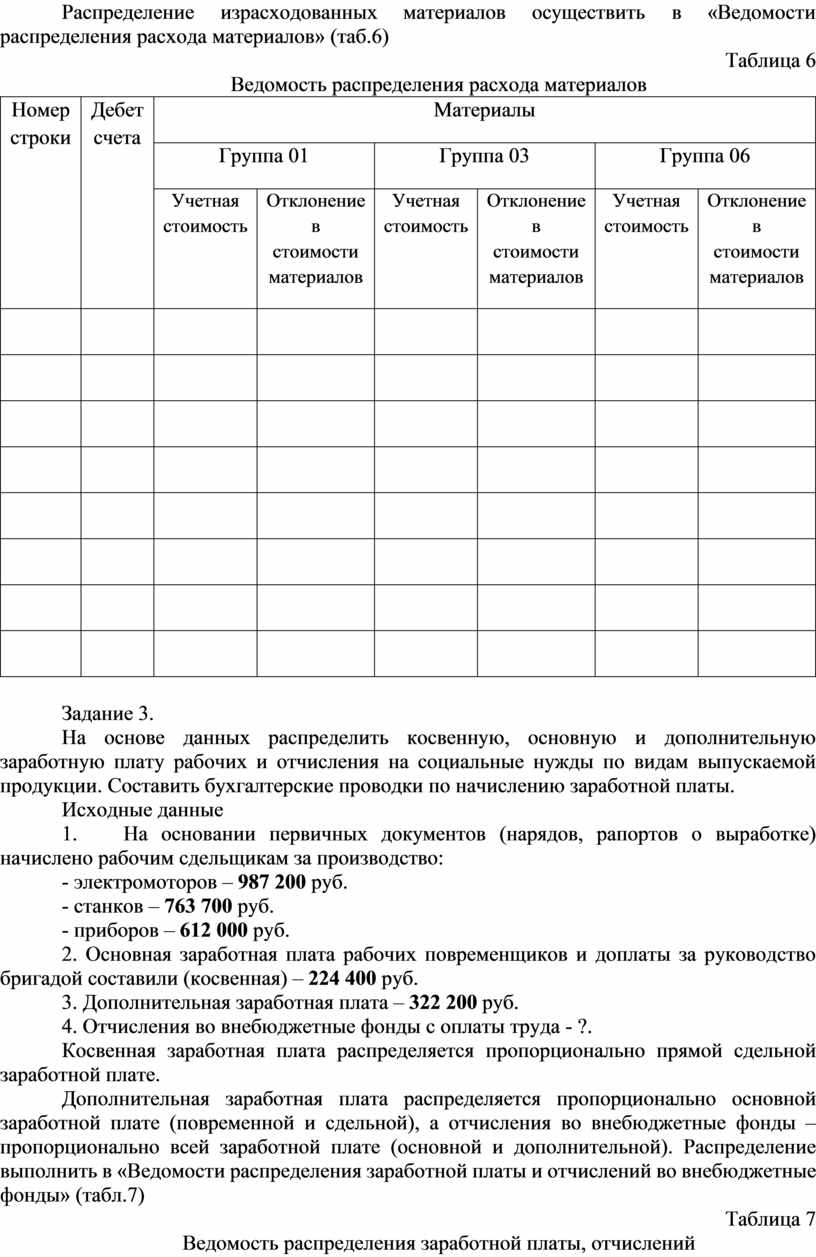

Распределение израсходованных материалов осуществить в «Ведомости распределения расхода материалов» (таб.6)

Таблица 6

Ведомость распределения расхода материалов

|

Номер строки |

Дебет счета |

Материалы |

|||||

|

Группа 01 |

Группа 03 |

Группа 06 |

|||||

|

Учетная стоимость |

Отклонение в стоимости материалов |

Учетная стоимость |

Отклонение в стоимости материалов |

Учетная стоимость |

Отклонение в стоимости материалов |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 3.

На основе данных распределить косвенную, основную и дополнительную заработную плату рабочих и отчисления на социальные нужды по видам выпускаемой продукции. Составить бухгалтерские проводки по начислению заработной платы.

Исходные данные

1. На основании первичных документов (нарядов, рапортов о выработке) начислено рабочим сдельщикам за производство:

- электромоторов – 987 200 руб.

- станков – 763 700 руб.

- приборов – 612 000 руб.

2. Основная заработная плата рабочих повременщиков и доплаты за руководство бригадой составили (косвенная) – 224 400 руб.

3. Дополнительная заработная плата – 322 200 руб.

4. Отчисления во внебюджетные фонды с оплаты труда - ?.

Косвенная заработная плата распределяется пропорционально прямой сдельной заработной плате.

Дополнительная заработная плата распределяется пропорционально основной заработной плате (повременной и сдельной), а отчисления во внебюджетные фонды – пропорционально всей заработной плате (основной и дополнительной). Распределение выполнить в «Ведомости распределения заработной платы и отчислений во внебюджетные фонды» (табл.7)

Таблица 7

Ведомость распределения заработной платы, отчислений

во внебюджетные фонды по видам продукции, руб.

|

№ заказа |

Наименование продукции |

Прямая основная заработная плата рабочих |

Косвенная основная заработная плата рабочих |

Итого основная заработная плата рабочих |

Допол-нительная зарплата рабочих |

Всего заработная плата |

Отчисления во внебюджетные фонды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определить неизвестные суммы (?), сделать выводы после каждой задаче, к первым двум цифрам добавить номер варианта. Оформить отчет по практической работе. Сдать не позднее следующего занятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.