Поделиться

№20-Mavzu: Korxona tashkil etish uchun zarur bo'lgan moliyaviy mablag'lar va ularning manbai

Reja:

1. Boshlang'ich sarmoya

2. Xorijiy mamlakatlarda kichik biznesni kreditlash

3. Kredit-qarzga pul olishning eng keng tarqalgan shakli

Hayotimiz davomida har qanday ishni boshlashimizdan oldin, albatta, ma'lum ma'noda mablag' muammosiga duch kelamiz va pulsiz ko'zlangan maqsadga erishish juda qiyin kechadi yoki iloji bo'lmaydi. Dono xalqimiz aytganidek, pul pulni topadi. Ammo endigina ishni boshlayotgan tadbirkorlar uchun bu muammoni hal etish uchun nimalar qilish lozim? Bu borada, awalo, huku-matimiz tomonidan tadbirkorlarga berilayotgan imkoniyatlarni e'tirof etishimiz zarur. O'z g'oyasiga, biznes-rejasiga ega tadbirkorlar uchun o'z ishlarini boshlab olishlari uchun imtiyozli kreditlarni berilishi, dastlabki yillarda soliqlafdan.butunlay ozod bo'lishi yoki imtiyozlarga ega bo'lishi, ishlab chiqaradigah mahsulot turiga va eksport qilish imkoniyatlariga qarab, yana bir qator soliq va boshqa imtiyozlarga ega bo'lishi tadbirkqrlikni yanada rivojlanishiga olib kelmoqda. Hozirgi sharoitda tadbirkorlar uchun pul topish unchalik muammo emas, pulni qanday ko'paytirish muammosi turibdi, desakto'g'ribo'ladi.

O'z ishini boshlayotgan tadbirkor shuni anglashi kerakki, korxona foyda keltirishni boshlagungacha, biznesni tuzish davrida ma'lum miqdorda pulga ega bo'lish zarur. Bu mablag'

boshlang'ich sarmoya, deb ataladi va quyidagilarni qoplash uchun zarur:

• dastlabki xarajatlar yoki investitsion sarmoya sifatida;

• birlamchi ishlab chiqarish xarajatlari yoki aylanma kapital sifatida.

Dastlabki xarajatlar — bu tadbirkor korxona ish boshlagunga qadar tortadigan xarajatlardir (savdo, ishlab chiqarish yoki xizmatlar ko'rsatish sohasida). Bu xarajatlarni qoplash uchun foydalaniladigan mablag'lar investitsion sarmoya, deb ham ataladi. Yer sotib olish, sex qurish, uskunalar, asboblar, texnika, idora mebeli sotib olish -- bularning hammasi dastlabki xarajatlardir. Ro'yxatga olishda to'lanadigan har xil to'lovlar va yig'imlar, vodo-provod, elektr o'tkazish, telefon aloqasi o'rnatish, korxonaning ochilganligi haqidagi reklama xarajatlari va hokazolar ham shu guruhga kiradi.

Birlamchi ishlab chiqarish xarajatlari korxona ish boshlashi bilan paydo bo'ladi. Ma'lum mablag'lar sotuvdan daromadlar korxonaga qaytib tushish bosqichi boshlangunga qadar, joriy xarajatlarni qoplashga yo'naltiriladi. Bu bosqichning uzunligi biznesning ixtisoslashuviga bog'liq. Qoida tariqasida, savdo sohasida u bir oydan kam davom etishi mumkin, ishlab chiqarish sohasida esa, korxona ishga tushganidan mablag'larning bankdagi hisobga yoki kassaga tushgunigacha bo'lgan vaqt bir necha oyga cho'zilishi mumkin (bunda mahsulot ishlab chiqarishga ketgan vaqt, mahsulotning taqsimlash tizimida turgan davr, masalan, tayyor mahsulotning korxona omborida turishi, ulgurji sotuvchigacha, chakana sotuvchigacha yoki pirovard xaridorgacha yo'lda bo'lgan davri hisobga olinadi). Tadbirkorning bu davrdagi xarajatlari birlamchi ishlab chiqarish xarajatlari yoki aylanma kapital, deb ataladi.

U yoki bu to'lovni amalga oshirish vaqtiga bog'liq holda amaliy operatsiyalar boshlangungacha yoki boshlangandan key in biz uni xarajatlarning ikki guruhidan biriga kiritamiz. Guruhlar o'rtasidagi tafovut ham ana shundadir.

Korxona tuzish uchun boshlang'ich sarmoya -- bu dastlabki investitsion xarajatlar va aylanma kapital yig'indisi. Boshlang'ich sarmoyaning umumiy miqdoridan kelib chiqib, bo'lg'usi tadbirkor o'z manbalaridan ishga solish uchun qancha pul zarurligini va qanchasini qarzga olish kerakligini hal qiladi.

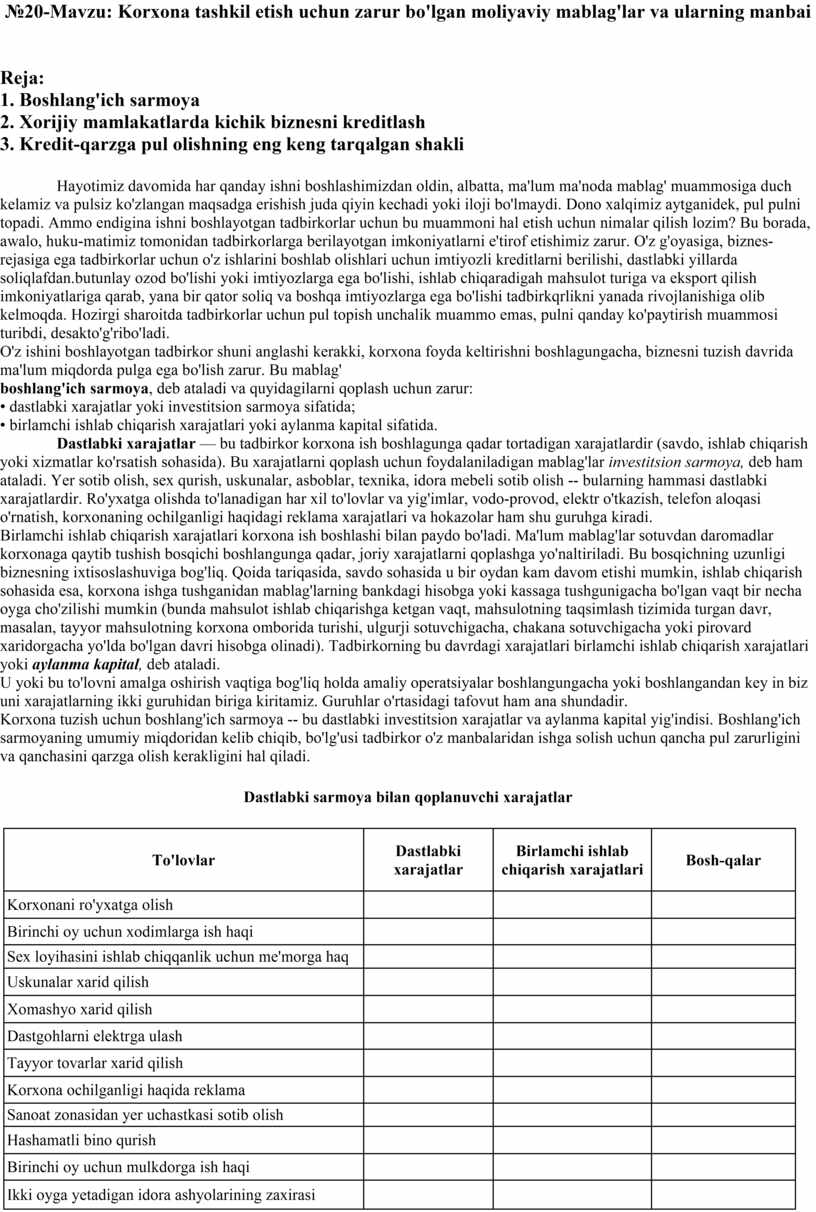

Dastlabki sarmoya bilan qoplanuvchi xarajatlar

|

To'lovlar |

Dastlabki xarajatlar |

Birlamchi ishlab chiqarish xarajatlari |

Bosh-qalar |

|

Korxonani ro'yxatga olish |

|

|

|

|

Birinchi oy uchun xodimlarga ish haqi |

|

|

|

|

Sex loyihasini ishlab chiqqanlik uchun me'morga haq |

|

|

|

|

Uskunalar xarid qilish |

|

|

|

|

Xomashyo xarid qilish |

|

|

|

|

Dastgohlarni elektrga ulash |

|

|

|

|

Tayyor tovarlar xarid qilish |

|

|

|

|

Korxona ochilganligi haqida reklama |

|

|

|

|

Sanoat zonasidan yer uchastkasi sotib olish |

|

|

|

|

Hashamatli bino qurish |

|

|

|

|

Birinchi oy uchun mulkdorga ish haqi |

|

|

|

|

Ikki oyga yetadigan idora ashyolarining zaxirasi |

|

|

|

|

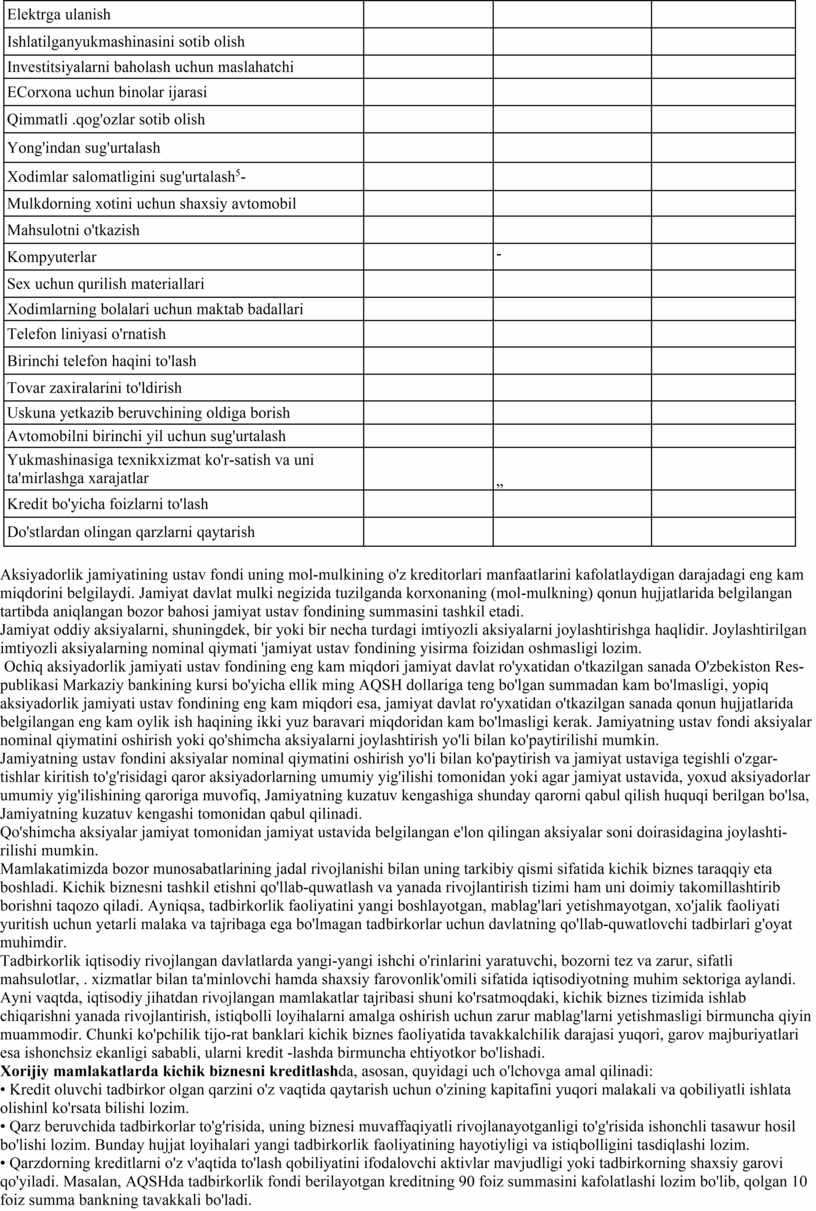

Elektrga ulanish |

|

|

|

|

Ishlatilganyukmashinasini sotib olish |

|

|

|

|

Investitsiyalarni baholash uchun maslahatchi |

|

|

|

|

ECorxona uchun binolar ijarasi |

|

|

|

|

Qimmatli .qog'ozlar sotib olish |

|

|

|

|

Yong'indan sug'urtalash |

|

|

|

|

Xodimlar salomatligini sug'urtalash5- |

|

|

|

|

Mulkdorning xotini uchun shaxsiy avtomobil |

|

|

|

|

Mahsulotni o'tkazish |

|

|

|

|

Kompyuterlar |

|

- |

|

|

Sex uchun qurilish materiallari |

|

|

|

|

Xodimlarning bolalari uchun maktab badallari |

|

|

|

|

Telefon liniyasi o'rnatish |

|

|

|

|

Birinchi telefon haqini to'lash |

|

|

|

|

Tovar zaxiralarini to'ldirish |

|

|

|

|

Uskuna yetkazib beruvchining oldiga borish |

|

|

|

|

Avtomobilni birinchi yil uchun sug'urtalash |

|

|

|

|

Yukmashinasiga texnikxizmat ko'r-satish va uni ta'mirlashga xarajatlar |

|

„ |

|

|

Kredit bo'yicha foizlarni to'lash |

|

|

|

|

Do'stlardan olingan qarzlarni qaytarish |

|

|

|

Aksiyadorlik jamiyatining ustav fondi uning mol-mulkining o'z kreditorlari manfaatlarini kafolatlaydigan darajadagi eng kam miqdorini belgilaydi. Jamiyat davlat mulki negizida tuzilganda korxonaning (mol-mulkning) qonun hujjatlarida belgilangan tartibda aniqlangan bozor bahosi jamiyat ustav fondining summasini tashkil etadi.

Jamiyat oddiy aksiyalarni, shuningdek, bir yoki bir necha turdagi imtiyozli aksiyalarni joylashtirishga haqlidir. Joylashtirilgan imtiyozli aksiyalarning nominal qiymati 'jamiyat ustav fondining yisirma foizidan oshmasligi lozim.

Ochiq aksiyadorlik jamiyati ustav fondining eng kam miqdori jamiyat davlat ro'yxatidan o'tkazilgan sanada O'zbekiston Res-publikasi Markaziy bankining kursi bo'yicha ellik ming AQSH dollariga teng bo'lgan summadan kam bo'lmasligi, yopiq aksiyadorlik jamiyati ustav fondining eng kam miqdori esa, jamiyat davlat ro'yxatidan o'tkazilgan sanada qonun hujjatlarida belgilangan eng kam oylik ish haqining ikki yuz baravari miqdoridan kam bo'lmasligi kerak. Jamiyatning ustav fondi aksiyalar nominal qiymatini oshirish yoki qo'shimcha aksiyalarni joylashtirish yo'li bilan ko'paytirilishi mumkin.

Jamiyatning ustav fondini aksiyalar nominal qiymatini oshirish yo'li bilan ko'paytirish va jamiyat ustaviga tegishli o'zgar-tishlar kiritish to'g'risidagi qaror aksiyadorlarning umumiy yig'ilishi tomonidan yoki agar jamiyat ustavida, yoxud aksiyadorlar umumiy yig'ilishining qaroriga muvofiq, Jamiyatning kuzatuv kengashiga shunday qarorni qabul qilish huquqi berilgan bo'lsa, Jamiyatning kuzatuv kengashi tomonidan qabul qilinadi.

Qo'shimcha aksiyalar jamiyat tomonidan jamiyat ustavida belgilangan e'lon qilingan aksiyalar soni doirasidagina joylashti-rilishi mumkin.

Mamlakatimizda bozor munosabatlarining jadal rivojlanishi bilan uning tarkibiy qismi sifatida kichik biznes taraqqiy eta boshladi. Kichik biznesni tashkil etishni qo'llab-quwatlash va yanada rivojlantirish tizimi ham uni doimiy takomillashtirib borishni taqozo qiladi. Ayniqsa, tadbirkorlik faoliyatini yangi boshlayotgan, mablag'lari yetishmayotgan, xo'jalik faoliyati yuritish uchun yetarli malaka va tajribaga ega bo'lmagan tadbirkorlar uchun davlatning qo'llab-quwatlovchi tadbirlari g'oyat muhimdir.

Tadbirkorlik iqtisodiy rivojlangan davlatlarda yangi-yangi ishchi o'rinlarini yaratuvchi, bozorni tez va zarur, sifatli mahsulotlar, . xizmatlar bilan ta'minlovchi hamda shaxsiy farovonlik'omili sifatida iqtisodiyotning muhim sektoriga aylandi. Ayni vaqtda, iqtisodiy jihatdan rivojlangan mamlakatlar tajribasi shuni ko'rsatmoqdaki, kichik biznes tizimida ishlab chiqarishni yanada rivojlantirish, istiqbolli loyihalarni amalga oshirish uchun zarur mablag'larni yetishmasligi birmuncha qiyin muammodir. Chunki ko'pchilik tijo-rat banklari kichik biznes faoliyatida tavakkalchilik darajasi yuqori, garov majburiyatlari esa ishonchsiz ekanligi sababli, ularni kredit -lashda birmuncha ehtiyotkor bo'lishadi.

Xorijiy mamlakatlarda kichik biznesni kreditlashda, asosan, quyidagi uch o'lchovga amal qilinadi:

• Kredit oluvchi tadbirkor olgan qarzini o'z vaqtida qaytarish uchun o'zining kapitafini yuqori malakali va qobiliyatli ishlata olishinl ko'rsata bilishi lozim.

• Qarz beruvchida tadbirkorlar to'g'risida, uning biznesi muvaffaqiyatli rivojlanayotganligi to'g'risida ishonchli tasawur hosil bo'lishi lozim. Bunday hujjat loyihalari yangi tadbirkorlik faoliyatining hayotiyligi va istiqbolligini tasdiqlashi lozim.

• Qarzdorning kreditlarni o'z v'aqtida to'lash qobiliyatini ifodalovchi aktivlar mavjudligi yoki tadbirkorning shaxsiy garovi qo'yiladi. Masalan, AQSHda tadbirkorlik fondi berilayotgan kreditning 90 foiz summasini kafolatlashi lozim bo'lib, qolgan 10 foiz summa bankning tavakkali bo'ladi.

O'zbekistonda jahondagi kichik biznes tuzilmalarini rivojlantirish sohasidagi amaliy tajribalarni o'rganish va ijobiy yondashish negizida 1992-yildan boshlab, tadbirkorlarni moliyaviy qo'llab-quwatlashning davlat tizimi shakllana boshladi.

Prezident Farmonlariga muvofiq tuzilgan «Mikrokreditbank» hamda Kichik biznes rivojlanishiga ko'maklashish jamg'armasi xususiy tadbirkorlikni moliyaviy qo'llab-quwatlash va unga xizmat ko'rsatishni tashkil qilish bo'yicha davlat siyosatining asosiy vositalariga aylandi.

1995-yilda Prezident Farmoniga muvofiq, Kichik va o'rta biznesni rivojlantirishga ko'maklashish jamg'armasi Kichik tadbirkorlik va xususiy biznesni qo'llab-quwatlash jamg'armasi (Biznes-fond)ga aylantirildi. U davlat mulkini xususiylashtirishidan tushgan va tadbirkorlikni rekonstruksiya qilish, texnik qayta qurollantirish va qo'llab-quwatlash uchun mo'ljallangan mablag'larni xususiy tadbirkorlarga imtiyozli asosda kreditlar berish uchun to'play boshladi.

Ko'plab salohiyatli tadbirkorlar balandparvoz tadbirkorlik g'oyalariga va rejalariga egadir. Ammo ularning rejalarini hayotga tatbiq etish uchun zarur bo'lgan sarmoyani topish unchalik oson bo'lmasligi mumkin.' Buning natijasida ko'plab potensial kichik korxonalar o'z ishlarini boshlamaydilar ham. Kichik biznes egasi qandaydir miqdordagi o'z shaxsiy mablag'ini o'z korxonasini tuzishga investitsiya qilishi kerak. Ammo yaxshi tayyorgarlik ko'rilsa va rejalashtirilsa, moliyaviy mablag'larm' boshqa manbalardan ham olish mumkin. Mulkdorning o'z sarmoyasi va kredit muassasa-laridan olingan qarz yangi korxona tuzishni moliyalashtirishning ikki asosiy manbayi bo'lishi mumkin.

Tadbirkorlarning shaxsiy jamg'armalari ularning ko'pchiligi uchun o'z sarmoyasini investitsiyalash yo'li bilan moliyalashtirishning asosiy manbayi hisoblanadi. Ekspertlar o'z korxonasini tuzish uchun zarur bo'lgan mablag'ning yarmi bo'lg'usi mulkdor hisobidan sarflanishi kerak, deb hisoblashadi. Bu shuni anglatadiki, bo'lg'usi tadbirkor o'z korxonasini tuzish uchun yetarli mablag' qo'lida bo'lishidan awal, bir necha yil jadal ishlashi va pul to'plashi kerak.

Oila a'zolari va do'stlarining pullari o'z sarmoyasini inves-titsiyalash yo'li bilan moliyalashning eng ommalashgan manbayi hisoblanadi. Lekin o'ylab ko'rish va quyidagi qator savollarga javob berish kerak: «Ular korxonani boshqarishda ishtirok etishni xohlashmaydimi?», «Agar korxona inqirozga uchrasa, nima bo'ladi?», «Bu o'zaro munosabatlaringizni buzmaydimi?».

O'z sarmoyasini investitsiyalash yo'li bilan moliyalash korxo-naning bir qismini bir yoki bir necha sheriklarga sotish orqali ham amalga oshirilishi mumkin. Sheriklar o'z pullarini investitsiya qilishsa, zarur umumiy mablag'ni to'plash oson kechadi. Biroq sheriklar bir-birlari bilan til topishishlari kerak, bu har doim ham oson bo'lavermaydi. Chunki o'z biznesini boshlovchi ko'p kishilar mustaqil qaror qabul qilishni xohlashadi, shirkat kabi muqobil yo'l noreal bo'lishi mumkin.

Biznesni moliyalashtirish manbalari

O'z sarmoyasini investitsiyalash yo'li bilan moliyalash:

• shaxsiy jamg'armalar;

• oila a'zolari va do'stlarning bergan qarzlari;

• bir yoki bir necha sheriklarni jalb qilish. Kredit muassasalarining qarzlari

Qarz berishga buyurtmalarni ko'rib chiqishda hisobga olinadigan mulohazalar:

• qarz turi;

• qarzning maqsadi (ishlatilishi);

• kreditga layoqatlilik va vijdonlilik;

• zarur qobiliyatlarning mavjudligi;

• qarzni qoplash muddati;

• qarzni qaytarishni ta'minlash;

• kafolatlar;

• moslashuvchan loyihaning mavjudligi;

• bank xodimlari oldida mijozning nufuzi.

Agar fuqarolarning jalb qiladigan o'z mablag'i yetarli bo'lmasa, tadbirkor boshqa manbalardan qarz olishi mumkin. Qarz beruvchilar, odatda, o'zlari biladigan va ishonadigan kishilarga o'z korxonalarini tuzishga pul qarz befishadi. Qarz beruvchilar ehtiyotkordirlar va tavakkal qilish juda katta bo'lsa, pul berishmaydi. Ular kelajagi yo'q biznesga pul sarflab, ularni yo'qotishni istash-maydi. Shu sababli ko''pchiljk qarz beruvchilar biznes-rejani puxta ko'rib chiqishadi. Biznes-rejada korxonani tuzish va boshqarish tartibi, qancha pul talab qilinishi va korxona foyda keltira boshlagach, ular qanday ishlatilishi haqidagi ma'lumotlar aks etishi kerak.

Pul qarz olish zarurati tug'ilganda ko'p kishilar bankka borish haqida o'ylashadi. Ammo kichik korxonaning bankdan pul olishi oson kechmaydi. Banklar pulni yo'qotish tavakkali juda oz bo'l-gandagina pul qarz berishadi. Odatda, ular uzoq vaqt mobaynida biladigan mijozlarigagina pul qarz berishadi.

Turli kredit muassasalari qarz so'rovchi kishi amal qilishi kerak bo'lgan turli qoidalar (amaliyotlar)ni belgilashadi. Albatta, kredit muassasalari potensial qarz oluvchilarga yordam berishni istashadi, ammo ular ayni vaqtda, berilgan mablag' qarz beruvchi bilan kelishilgan muddatlarda va shartlarda qaytarilishiga ishonishlari kerak. Qarz berishga buyurtmalarni ko'rib chiqishda e'tiborga olinadigan omillarni bilish zarur.

Kredit — qarzga pul olishning eng keng tarqalgan shakli hisoblanadi. Hozirgi vaqtda budjetdan tashqari fondlarning mablag' lari vakolatli banklar, ya'ni fondlar bilan kerakli bitimlarga ega bo'lgan banklar orqali ajratiladi. Shuningdek, istalgan holda tadbirkor kredit yuzasidan to'g'ridan to'g'ri tijorat,bankiga murojaat etadi va o'zining kredit dasturini tayyorlash hamda amalga oshirish bo'yicha barcha o'zaro aloqalarni u yoki bu bank tizimi bilan amalga oshiradi.

Ajratilish muddatiga ko'ra, kreditlar qisqa muddatli yoki uzoq muddatliga bo'linadi.

• Qarzning maqsadli ishlatilishi: buyurtmachi qarzni noqonuniy biznesga yoki hukumat ma'qullamaydigan biznesga, yoxud tadbirkor o'z korxonasini ochmoqc'ni bo'lgan joydagi jamoa xushlamaydigan biznesga investitsiya qilmasligiga ishonish juda muhim.

• Talab qilinadigan qobiliyatlarning mavjudligi: ariza beruv-chining biznes sohasidagi awalgi faoliyati tarixi loyihani malakali va samarali amalga oshira olish bo'yicha tadbirkor layoqatining indikatori bo'ladi. Shaxsiy sifatlarni bilish qarz beruvchiga qar/ oluvchi tomonidan qarzni maqsadli ishlata olinadimi yoki yo'qligi haqida tushuncha hosil qilishga yordam beradi.

• Qarzni qaytarish muddati: bu ham qarz beruvchi, ham qarz oluvchi nuqtayi nazaridan juda muhim talab. Qarz beruvchi qarz oluvchining u yoki bu muddatda pulni qaytarish haqidagi taklifi nechog'liq realligini bilishi kerak. Qarz beruvchi uni statistik va moliyaviy prognozlar tuzish yo'li bilan aniqlashi mumkin, shular asosida arizachiga qarzni qoplashning real muddatlari, shuningdek, boshqa holatlar — qarzning asosiy miqdorini qoplash uchun oylik badal kattaligi tavsiya qilinishi mumkin.

• Ta'minot: aniq qarz beruvchi uchun ta'minotning yoki garovning qaysi turi maqbul? Agar barcha qolgan shartlar bajarilsa ham, mabodo, bank tomonidan belgilangan pulni qaytarishni ta'rm'nlash muddatlari va shartlari bajarila olinmaydigan holatda qarz beruvchi qarz bermasligi mumkin. Bu, ayniqsa, tijorat krediti olishga kimdir birinchi marta murojaat qilgan holatlarda adolatlidir.

• Kafolatlar: ayrim qarz beruvchilar ham ko'chmas mulk shaklida, ham moddiy aktivlar ko'rinishida, ham do'stlarning kafolatlari tarzida ta'minotni taqdim etishni talab qilishadi.

Mustaqil ish mavzusi: Dastlabki sarmoya manbalari

Nazorat uchun savollar:

1. Boshlang'ich sarmoya?

2. Xorijiy mamlakatlarda kichik biznesni kreditlash?

3. Kredit-qarzga pul olishning eng keng tarqalgan shakli?

Foydalanadigan adabiyotlar:

Jamoa. Tadbirkorlik va biznes asoslari. Toshkent ILM-ZIYO 2006 yil

130-137 betlar

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.