Поделиться

Методи нарахування амортизації основних засобів

У процесі використання об’єктів основних засобів економічні вигоди, втілені в них, споживаються підприємством, внаслідок чого зменшується залишкова вартість основних засобів, що відображається шляхом нарахування амортизації.

Відповідно до П(С)БО 7 об’єктом амортизації є основні засоби підприємства (крім землі).

|

При визначенні строку корисного використання (експлуатації) слід враховувати:

- очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

- правові або інші обмеження щодо строків використання об’єкта та інші фактори, наприклад закінчення терміну оренди цього активу;

- очікуваний фізичний і моральний знос.

|

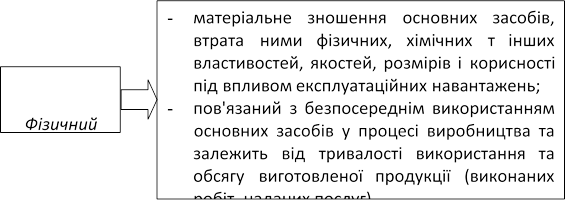

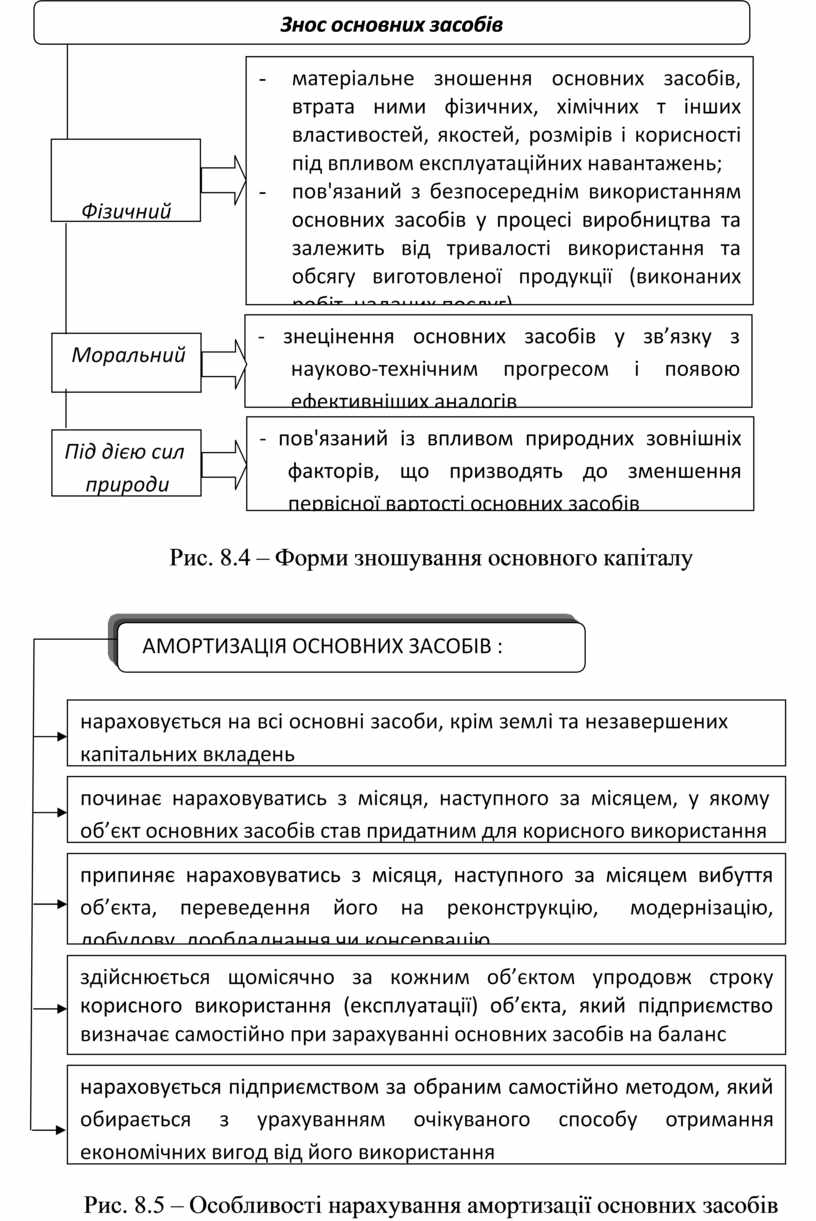

Форми зношування основних засобів наведено на рис. 8.4

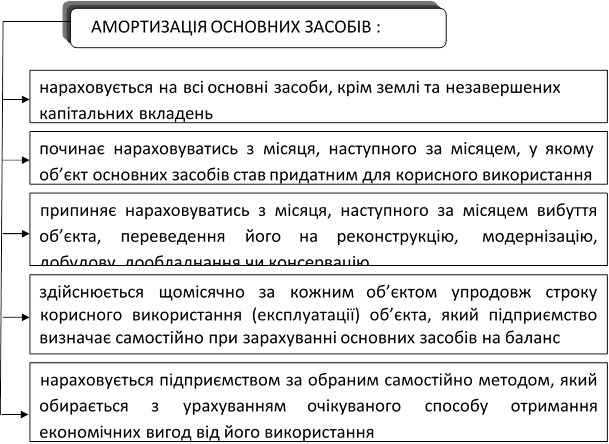

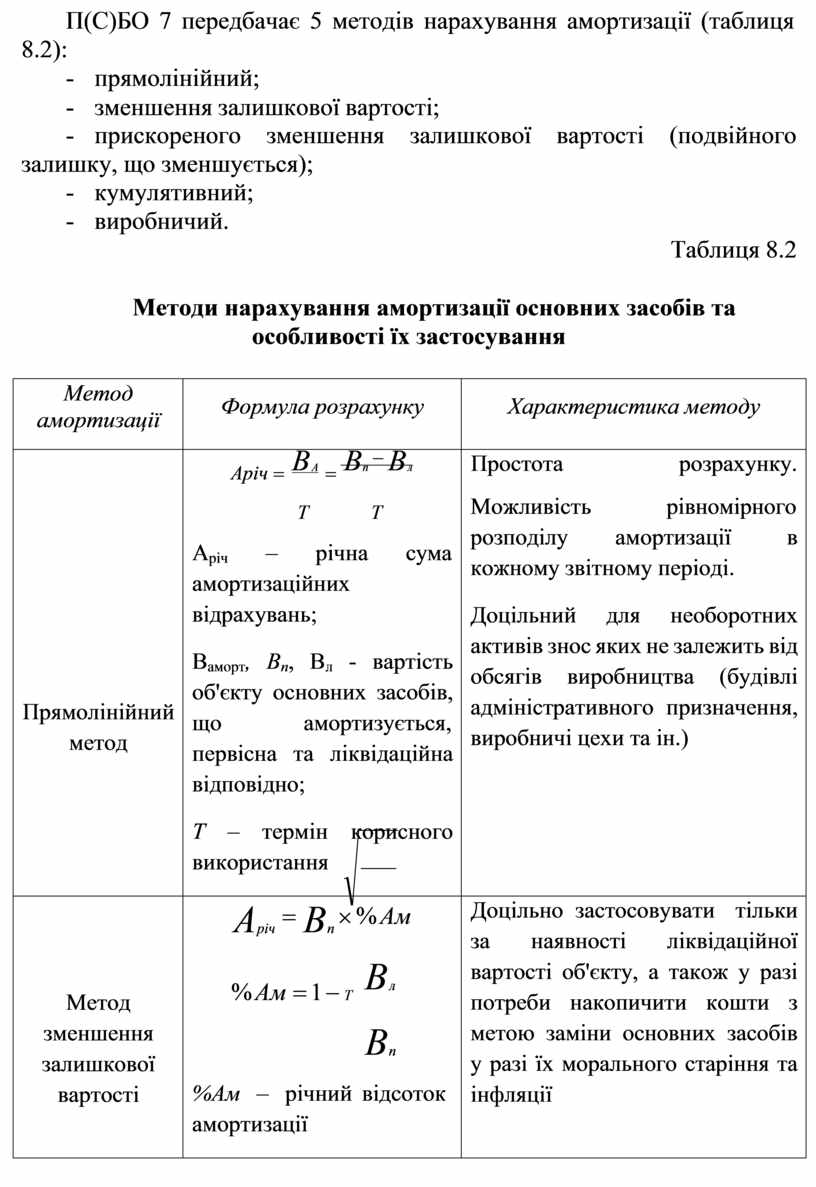

Амортизація об’єкта основних засобів обирається підприємством самостійно і нараховується протягом всього строку корисного використання (експлуатації) враховуючи певні вимоги (правила) щодо її застосування (рис. 8.5).

![]()

![]()

|

![]() Рис. 8.4 – Форми зношування основного капіталу

Рис. 8.4 – Форми зношування основного капіталу

|

Рис. 8.5 – Особливості нарахування амортизації основних засобів

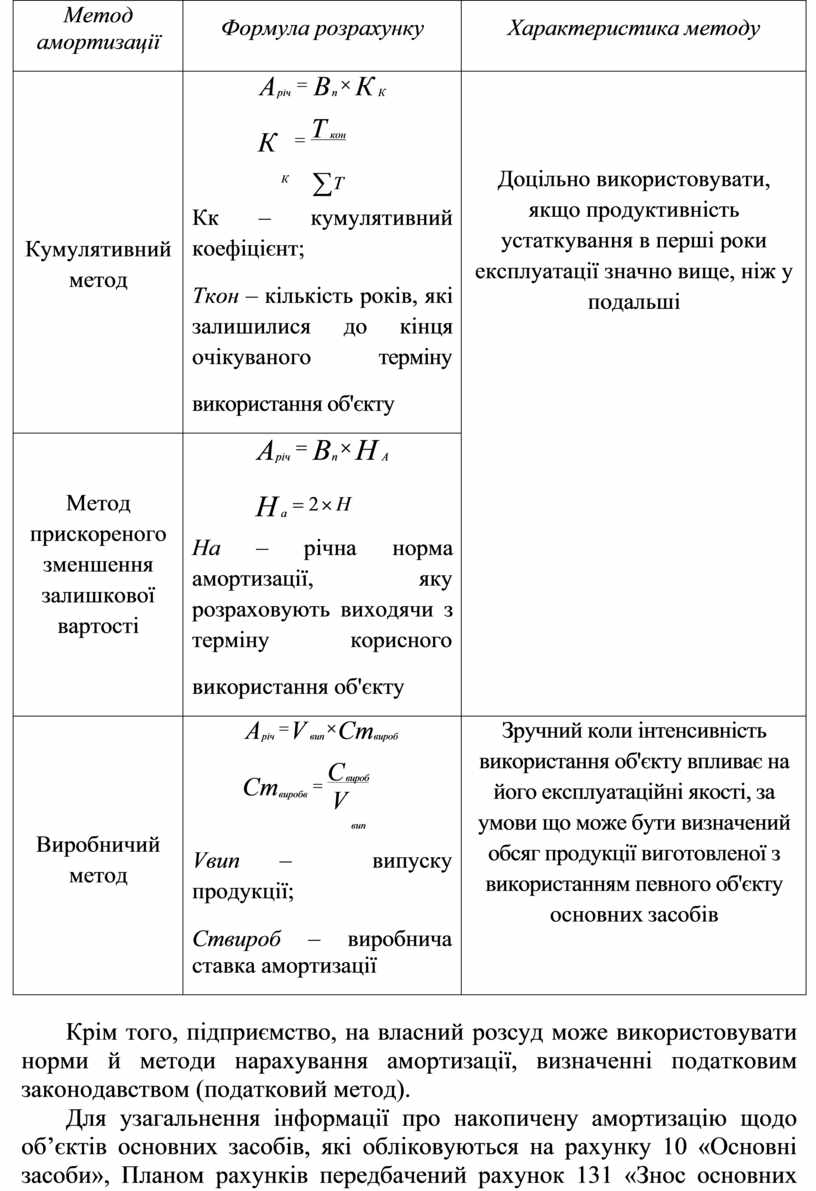

![]() П(С)БО 7 передбачає 5 методів нарахування амортизації (таблиця 8.2):

П(С)БО 7 передбачає 5 методів нарахування амортизації (таблиця 8.2):

- прямолінійний;

- зменшення залишкової вартості;

- прискореного зменшення залишкової вартості (подвійного залишку, що зменшується);

- кумулятивний;

- виробничий.

Таблиця 8.2

![]() Методи нарахування

амортизації основних засобів та особливості їх застосування

Методи нарахування

амортизації основних засобів та особливості їх застосування

|

Метод амортизації |

Формула розрахунку |

Характеристика методу |

|

Прямолінійний метод |

Аріч = ВА = Вп - Вл Т Т Аріч – річна сума амортизаційних відрахувань; Ваморт, Вп, Вл - вартість об'єкту основних засобів, що амортизується, первісна та ліквідаційна відповідно; Т – термін корисного використання |

Простота розрахунку. Можливість рівномірного розподілу амортизації в кожному звітному періоді. Доцільний для необоротних активів знос яких не залежить від обсягів виробництва (будівлі адміністративного призначення, виробничі цехи та ін.) |

|

Метод зменшення залишкової вартості |

Аріч = Вп ´ % Ам % Ам = 1 - Т Вл Вп %Ам – річний відсоток амортизації |

Доцільно застосовувати тільки за наявності ліквідаційної вартості об'єкту, а також у разі потреби накопичити кошти з метою заміни основних засобів у разі їх морального старіння та інфляції |

|

Метод амортизації |

Формула розрахунку |

Характеристика методу |

|

Кумулятивний метод |

Аріч = Вп ´ К К К = Т кон К åТ Кк – кумулятивний коефіцієнт; Ткон – кількість років, які залишилися до кінця очікуваного терміну використання об'єкту |

Доцільно використовувати, якщо продуктивність устаткування в перші роки експлуатації значно вище, ніж у подальші |

|

Метод прискореного зменшення залишкової вартості |

Аріч = Вп ´ Н А На = 2 ´ Н На – річна норма амортизації, яку розраховують виходячи з терміну корисного використання об'єкту |

|

|

Виробничий метод |

Аріч = V вип ´ Ствироб Ст = Свироб виробв V вип Vвип – випуску продукції; Ствироб – виробнича ставка амортизації |

Зручний коли інтенсивність використання об'єкту впливає на його експлуатаційні якості, за умови що може бути визначений обсяг продукції виготовленої з використанням певного об'єкту основних засобів |

Крім того, підприємство, на власний розсуд може використовувати норми й методи нарахування амортизації, визначенні податковим законодавством (податковий метод).

Для узагальнення інформації про накопичену амортизацію щодо об’єктів основних засобів, які обліковуються на рахунку 10 «Основні засоби», Планом рахунків передбачений рахунок 131 «Знос основних засобів». За кредитом цього рахунку відображається нарахування амортизації основних засобів, а за дебетом – її зменшення.

Дебет

131 «Знос основних засобів»

Кредит

Аналітичний облік ведеться за видами основних засобів.

При нарахуванні амортизації збільшується сума витрат підприємства та сума зносу основних засобів.

При нарахуванні амортизації на безоплатно одержані основні засоби підприємство одночасно визнає дохід від безоплатно одержаних активів у сумі, пропорційній сумі амортизації таких активів.

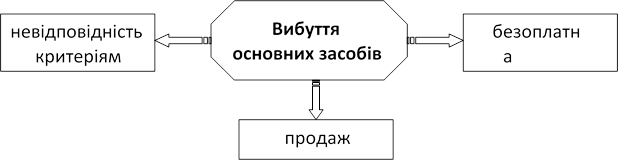

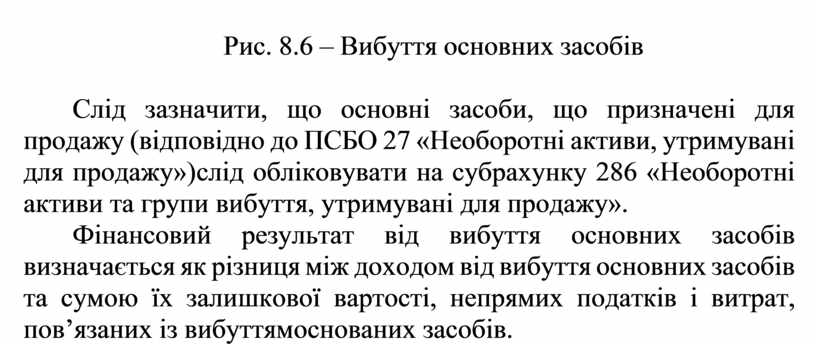

Вилучаються основні засоби з активів (списуються з балансу) у випадку їх вибуття внаслідок : продажу, безоплатної передачі, або невідповідності критеріям визнання активом (рис. 8.6).

|

Рис. 8.6 – Вибуття основних засобів

Слід зазначити, що основні засоби, що призначені для продажу (відповідно до ПСБО 27 «Необоротні активи, утримувані для продажу») слід обліковувати на субрахунку 286 «Необоротні активи та групи вибуття, утримувані для продажу».

Фінансовий результат від вибуття основних засобів визначається як різниця між доходом від вибуття основних засобів та сумою їх залишкової вартості, непрямих податків і витрат, пов’язаних із вибуттям основаних засобів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.