ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

«КРАСНОЛУЧСКИЙ ГОРНО-ПРОМЫШЛЕННЫЙ КОЛЛЕДЖ»

УТВЕРЖДАЮ:

Заместитель директора

по учебной работе

___________/А.А. Вертий

«__» _________ 20___ г.

НАЛОГ НА ПРИБЫЛЬ

Методическая разработка лекционного занятия

Разработали (автор): преподаватель

экономических дисциплин

Харламова А.В.

г. Красный Луч

2023 г.

Разработал (автор): Харламова Анна Владимировна – преподаватель экономических дисциплин, специалист первой категории

Рецензент: Панова М.А. – преподаватель-методист, специалист высшей категории Государственного учреждения среднего профессионального образования Луганской Народной Республики «Краснолучский горно-промышленный колледж»

Рассмотрено на заседании цикловой комиссии экономических дисциплин

Протокол № __ от «__» ____ 20___ г.

Председатель цикловой комиссии _____________/Панова М.А.

Подпись Ф.И.О.

Методическая разработка открытого занятия по дисциплине «Налоги и налогообложение» предназначена для преподавателей образовательных организаций среднего профессионального по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Методическая разработка занятия составлена с учетом требования ФГОС, с применением мультимедийных технологий на этапе изучения и закрепления нового материала и имеет цель раскрыть методические приемы, используемые при изучении темы: «Налог на прибыль».

ВВЕДЕНИЕ

Тема «Налог на прибыль»

Цели занятия:

- Дидактические: сформировать знания обучающихся о налоге на прибыль организаций, изучить характеристики налога по основным элементам налогообложения (налогоплательщики, объект налогообложения, налоговая база, ставка налога) и классификационным признакам, ознакомить обучающихся с порядком исчисления налога на прибыль, сформировать умения подходить к событиям общественной и политической жизни в переходной период с экономической точки зрения, используя различные источники;

- Развивающие: развивать познавательную активность, интерес, формировать у обучающихся основы налоговой культуры, развивать аналитическое и логическое мышления; формировать умения выделять существенные признаки касающиеся изучаемой темы, создавать условия для развития их творческих способностей и самостоятельности в обучении при выполнении практических заданий, развивать профессиональные и деловые качества

- Воспитательные: воспитывать ответственность за принятые решения, экономическую грамотность, формировать готовность использовать приобретенные знания о налогообложении в профессиональной деятельности, формировать устойчивый интерес к выбранной специальности.

Вид занятия: лекция

Методы обучения: словесные (беседа, диалог, объяснение), наглядные (демонстрация видео, презентация)

Межпредметные связи: ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации, ПМ 03 Проведение расчетов с бюджетом и внебюджетными фондами, ОП 06 Финансы, денежное обращение и кредит, ОП 11 Экономика организации.

Материально-техническое обеспечение:

1. Мультимедийная система

2. Ноутбук

3. Экран

4. Информационно электронное обеспечение (презентация)

СТРУКТУРА ЗАНЯТИЯ:

1) Организационный момент (2 мин.)

2) Сообщение темы, целей. Мотивация учебной деятельности студентов (5 мин.)

3) Актуализация опорных знаний, проверка домашнего задания (10 мин.)

4) Основная часть (40 мин.)

1. Элементы налога на прибыль

2. Порядок расчета налога на прибыль

3. Заполнение налоговой декларации по налогу на прибыль

5) Текущий контроль, обобщение и систематизация пройденного материала (10 мин.)

6) Подведение итогов занятия (10 мин.)

7) Выдача домашнего задания или самостоятельной работы (3 мин.)

ХОД ЗАНЯТИЯ:

ОСНОВНАЯ ЧАСТЬ (ХОД ЗАНЯТИЯ)

1. Организационный момент

Приветствие. Проверка готовности к занятию, проверка отсутствующих на занятии студентов.

2. Сообщение темы, целей. Мотивация учебной деятельности студентов

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.

Переход нашей Республики на новые уровни развития экономики, усиливается многоаспектное значение прибыли.

Прибыль как экономическая категория - это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции - это налог на прибыль организаций.

Однако постоянное экспериментирование с законодательной базой по налогу на прибыль, выражающееся в большом количестве издаваемых изменений и дополнений часто не позволяет предприятиям правильно ориентироваться в порядке исчисления налогооблагаемой базы, что приводит в конечном итоге к спорам и разногласиям с налоговыми органами. Также возникают сложности в связи с перестроением налоговой системы ЛНР в связи с переходным периодом, вхождением в состав РФ и применение законодательства РФ. В этой связи, изучаемая тема дисциплины является достаточно актуальной.

Целью изучения данной темы является формирование знания о налоге на прибыль организаций, изучение характеристик налога по основным элементам налогообложения и классификационным признакам, знакомство с порядком исчисления налога на прибыль, овладение умением подходить к событиям общественной и политической жизни в переходной период с экономической точки зрения, используя различные источники информации.

Для достижения поставленной цели необходимо решить следующие задачи:

· Определить понятия и рассмотреть теоретические основы налога на прибыль;

· Развить умения самостоятельно определять прядок расчета налога на прибыль и подача отчетности;

· Рассмотреть особенности учета налога на прибыль в Луганской Народной Республике в переходной период в РФ.

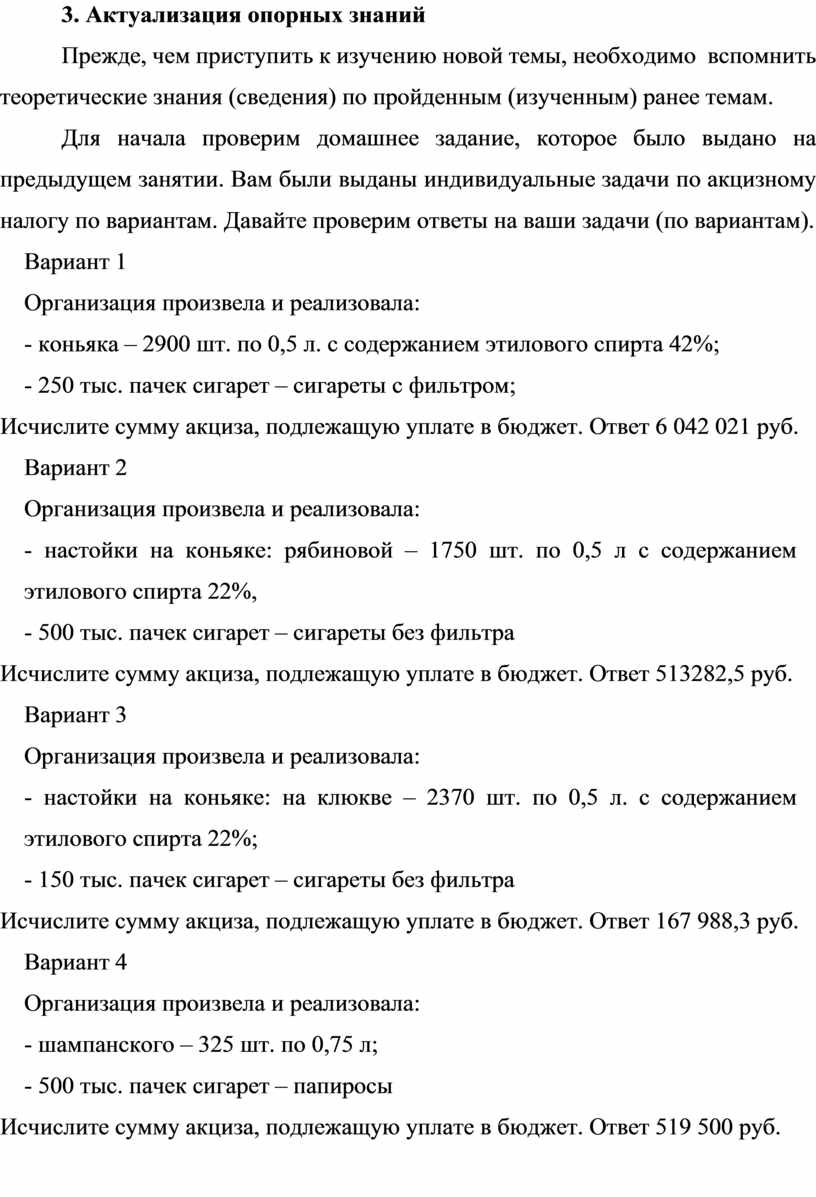

3. Актуализация опорных знаний

Прежде, чем приступить к изучению новой темы, необходимо вспомнить теоретические знания (сведения) по пройденным (изученным) ранее темам.

Для начала проверим домашнее задание, которое было выдано на предыдущем занятии. Вам были выданы индивидуальные задачи по акцизному налогу по вариантам. Давайте проверим ответы на ваши задачи (по вариантам).

Вариант 1

Организация произвела и реализовала:

- коньяка – 2900 шт. по 0,5 л. с содержанием этилового спирта 42%;

- 250 тыс. пачек сигарет – сигареты с фильтром;

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 6 042 021 руб.

Вариант 2

Организация произвела и реализовала:

- настойки на коньяке: рябиновой – 1750 шт. по 0,5 л с содержанием этилового спирта 22%,

- 500 тыс. пачек сигарет – сигареты без фильтра

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 513282,5 руб.

Вариант 3

Организация произвела и реализовала:

- настойки на коньяке: на клюкве – 2370 шт. по 0,5 л. с содержанием этилового спирта 22%;

- 150 тыс. пачек сигарет – сигареты без фильтра

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 167 988,3 руб.

Вариант 4

Организация произвела и реализовала:

- шампанского – 325 шт. по 0,75 л;

- 500 тыс. пачек сигарет – папиросы

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 519 500 руб.

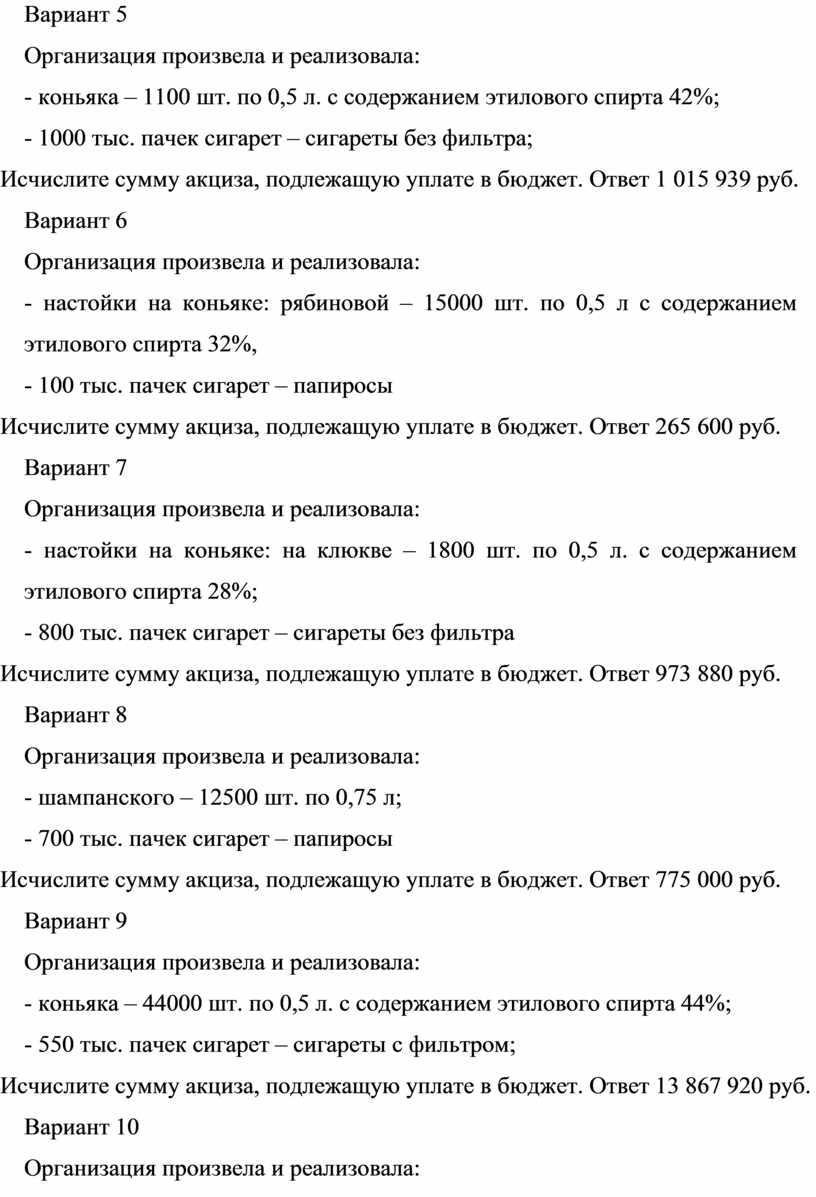

Вариант 5

Организация произвела и реализовала:

- коньяка – 1100 шт. по 0,5 л. с содержанием этилового спирта 42%;

- 1000 тыс. пачек сигарет – сигареты без фильтра;

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 1 015 939 руб.

Вариант 6

Организация произвела и реализовала:

- настойки на коньяке: рябиновой – 15000 шт. по 0,5 л с содержанием этилового спирта 32%,

- 100 тыс. пачек сигарет – папиросы

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 265 600 руб.

Вариант 7

Организация произвела и реализовала:

- настойки на коньяке: на клюкве – 1800 шт. по 0,5 л. с содержанием этилового спирта 28%;

- 800 тыс. пачек сигарет – сигареты без фильтра

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 973 880 руб.

Вариант 8

Организация произвела и реализовала:

- шампанского – 12500 шт. по 0,75 л;

- 700 тыс. пачек сигарет – папиросы

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 775 000 руб.

Вариант 9

Организация произвела и реализовала:

- коньяка – 44000 шт. по 0,5 л. с содержанием этилового спирта 44%;

- 550 тыс. пачек сигарет – сигареты с фильтром;

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 13 867 920 руб.

Вариант 10

Организация произвела и реализовала:

- настойки на коньяке: рябиновой – 10500 шт. по 0,5 л с содержанием этилового спирта 24%,

- 750 тыс. пачек сигарет – сигареты без фильтра

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 836 940 руб.

Вариант 11

Организация произвела и реализовала:

- настойки на коньяке: на клюкве – 30000 шт. по 0,5 л. с содержанием этилового спирта 18%;

- 900 тыс. пачек сигарет – сигареты без фильтра

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 1 086 300 руб.

Вариант 12

Организация произвела и реализовала:

- шампанского – 5500 шт. по 0,75 л;

- 600 тыс. пачек сигарет – папиросы

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 633 000 руб.

Вариант 13

Организация произвела и реализовала:

- коньяка – 25000 шт. по 0,5 л. с содержанием этилового спирта 41%;

- 450 тыс. пачек сигарет – папиросы;

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 803 625 руб.

Вариант 14

Организация произвела и реализовала:

- настойки на коньяке: рябиновой – 545 шт. по 0,5 л с содержанием этилового спирта 33%,

- 200 тыс. пачек сигарет – сигареты без фильтра

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ

Вариант 15

Организация произвела и реализовала:

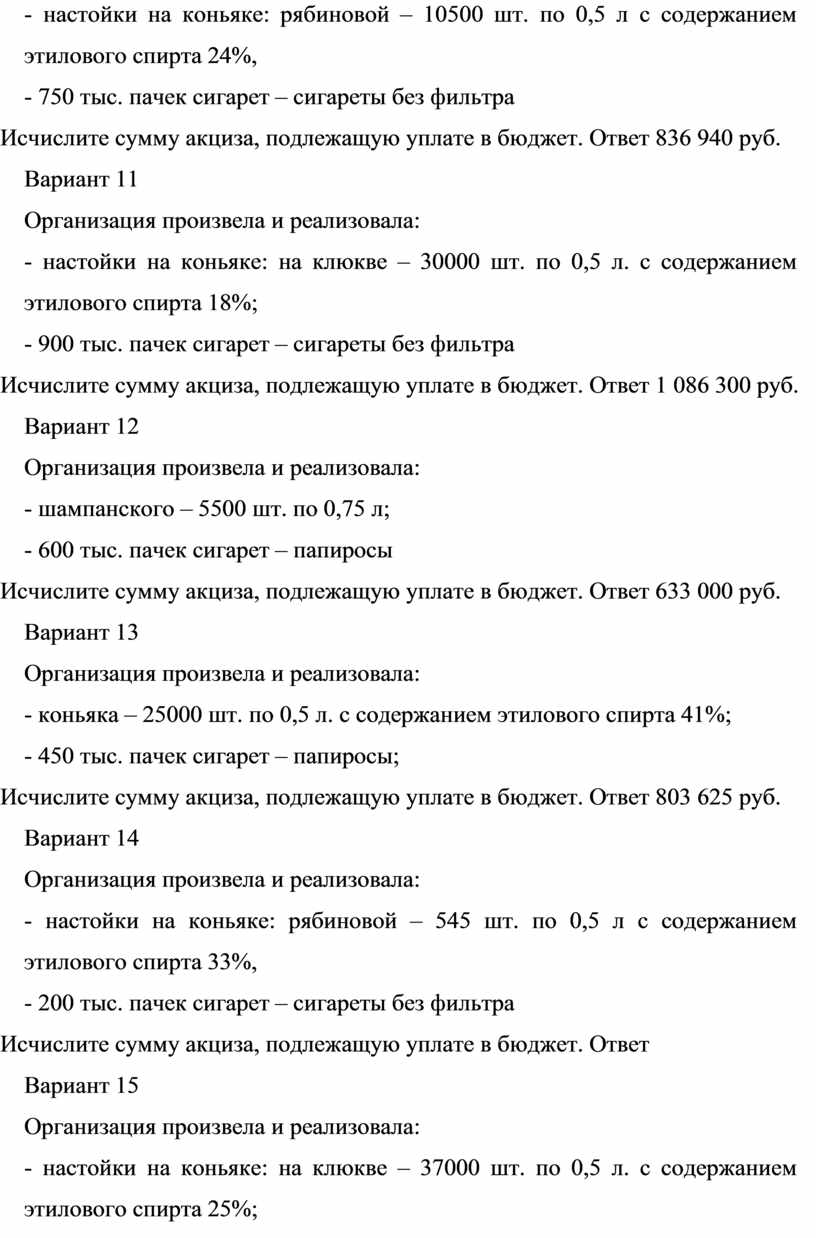

- настойки на коньяке: на клюкве – 37000 шт. по 0,5 л. с содержанием этилового спирта 25%;

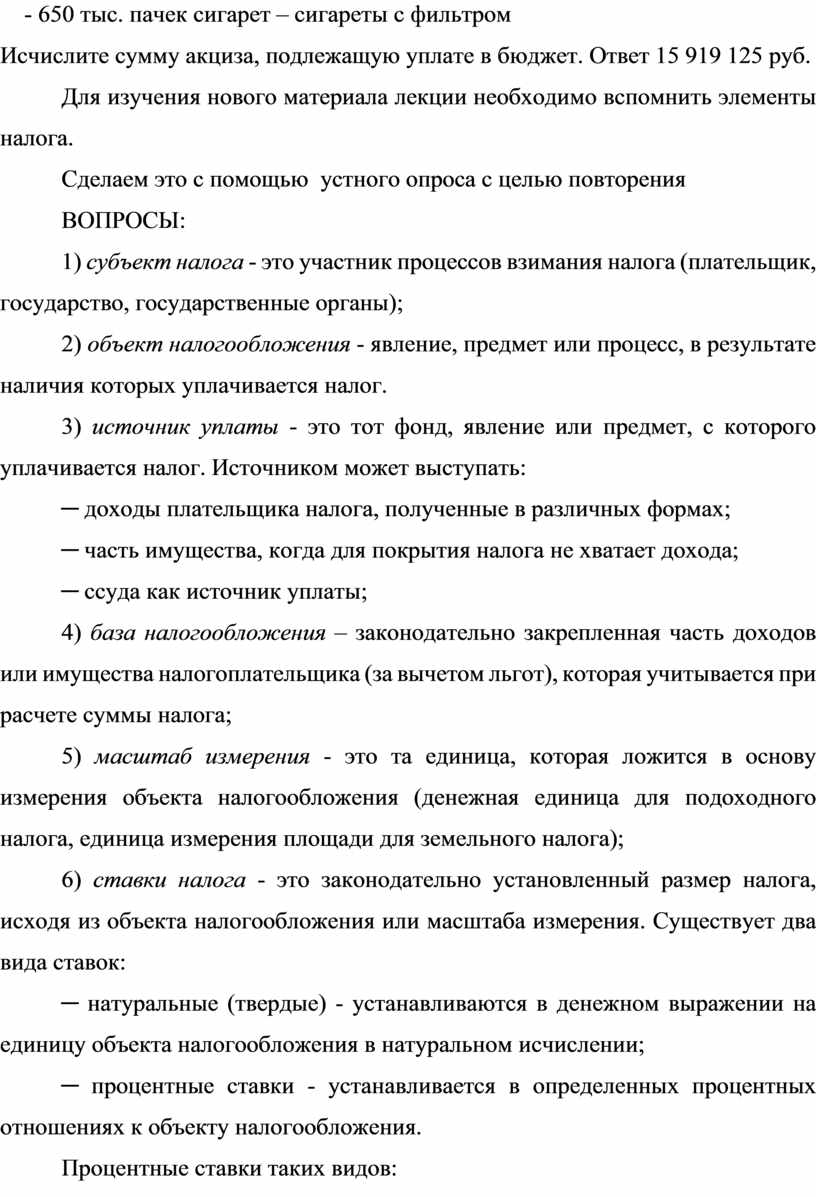

- 650 тыс. пачек сигарет – сигареты с фильтром

Исчислите сумму акциза, подлежащую уплате в бюджет. Ответ 15 919 125 руб.

Для изучения нового материала лекции необходимо вспомнить элементы налога.

Сделаем это с помощью устного опроса с целью повторения

ВОПРОСЫ:

1) субъект налога - это участник процессов взимания налога (плательщик, государство, государственные органы);

2) объект налогообложения - явление, предмет или процесс, в результате наличия которых уплачивается налог.

3) источник уплаты - это тот фонд, явление или предмет, с которого уплачивается налог. Источником может выступать:

─ доходы плательщика налога, полученные в различных формах;

─ часть имущества, когда для покрытия налога не хватает дохода;

─ ссуда как источник уплаты;

4) база налогообложения – законодательно закрепленная часть доходов или имущества налогоплательщика (за вычетом льгот), которая учитывается при расчете суммы налога;

5) масштаб измерения - это та единица, которая ложится в основу измерения объекта налогообложения (денежная единица для подоходного налога, единица измерения площади для земельного налога);

6) ставки налога - это законодательно установленный размер налога, исходя из объекта налогообложения или масштаба измерения. Существует два вида ставок:

─ натуральные (твердые) - устанавливаются в денежном выражении на единицу объекта налогообложения в натуральном исчислении;

─ процентные ставки - устанавливается в определенных процентных отношениях к объекту налогообложения.

Процентные ставки таких видов:

а) пропорциональная - процентная ставка, которая обеспечивает пропорцию начисление налога;

б) прогрессивная - при увеличении объекта налогообложения увеличивается ставка налога. Если темпы роста ставки налога соответствуют темпу роста объекта налогообложения - это простая прогрессия. Если темпы роста ставок налога опережают темпы роста объекта налогообложения - сложная прогрессия.

в) регрессивные ставки - при увеличении объекта налогообложения, уменьшается ставка налога.

Существует три метода установления ставок:

А) интуитивный - ставки устанавливаются на основе желания и воли законодателей;

Б) эмпирический - ставки устанавливаются на основе анализа за предыдущий период и в соответствии с потребностями;

В) метод математического моделирования;

7) налоговые льготы - это законодательно установленные условия и возможности понижение налоговой нагрузки и ослабления налогового пресса.

Существует четыре виды льгот:

─ полное или частичное освобождение от уплаты налога конкретного плательщика;

─ полное или частичное освобождение от уплаты налога определенного вида деятельности или объекта налогообложения;

─ понижения ставок налогообложения и использования нулевой ставки;

─ уменьшение подлежащей уплате суммы начисленного налога и использование налогового кредита;

8) норма налогообложения - отношение налоговых поступлений к налоговой базы;

9) налоговые каникулы - отсрочки на определенный период надлежащих к уплате сумм налогов или полное освобождение от уплаты налога в течение определенного периода;

10) налоговое право – совокупность правовых норм, регулирующих отношения в области налогов;

11) налоговый отчет – документ, который подается в налоговую инспекцию с отчетными данными о расчетах с бюджетом;

12) налоговый период – срок, в течение которого завершается процесс формирование налоговой базы, окончательно определяется размер налогового обязательства;

13) налоговый кредит – срочная отсрочка налога, который принадлежит к уплате предприятием в бюджет в календарном году;

14) налоговое давление – отношение общей суммы налоговых сборов к совокупному национальному продукту;

15) налоговое расследование – выявление и расследование фактов уклонения от налогообложения путем сокрытия доходов и других объектов налогообложения;

16) уклонение от уплаты налогов – действия налогоплательщиков, направленные на неуплату налогов путем занижения дохода и оценки имущества или полного сокрытие их;

17) налоговые правоотношения – общественные отношения, которые возникают при уплате налогов и других платежей и которые урегулированы нормами финансового, административного, гражданского и уголовного права.

4. Основная часть занятия

1 . Элементы налога на прибыль

Налог на прибыль — прямой налог, взимаемый с прибыли организаций.

Плательщиками налога на прибыль являются юридические и физические лица-предприниматели, резиденты и нерезиденты.

Не уплачивают налог на прибыль:

а) субъекты хозяйствования, в случае выбора ими патентной системы налогообложения;

б) плательщики упрощенного налога;

в) субъекты хозяйствования, осуществляющие деятельность исключительно в сфере обращения с отходами черных и цветных металлов

д) субъекты хозяйствования, которые уплачивают сбор за осуществление валютно-обменных операций.

Объектом налогообложения налога на прибыль является прибыль, которая рассчитывается путем уменьшения суммы валовых доходов отчетного периода на сумму валовых расходов отчетного периода.

Налог уплачивается с прибыли в размере 20% от такой прибыли.

По законодательству РФ (3 % зачисляется в федеральный бюджет, 17 % - в региональный)

Ставка налога на прибыль по операциям с нерезидентами рассчитывается с учетом особенностей Закона и составляет:

- 10% от суммы по таким операциям при приобретении продукции (товара);

- 20% от суммы по таким операциям при приобретении работ/услуг;

- 5% от суммы остатков продукции (товара) на 01.07.2016 года. Периодом исчисления и уплаты налога является календарный месяц, в отдельных случаях - календарный квартал, календарное полугодие, календарный год.

Плательщики подают декларацию ежемесячно (раз в квартал, раз в полугодие), но в срок не позднее 20 числа месяца (квартала, полугодия), следующего за отчетным и уплачивают сумму рассчитанного налога в течение 10 календарных дней после окончания предельного срока подачи налоговой декларации.

Вместе с декларацией предоставляются реестры выданных и полученных накладных и приравненных к ним документов, которые подтверждают факт образования доходов и расходов.

Каждая сделка, проводимая плательщиком налога на прибыль, должна быть подтверждена документально.

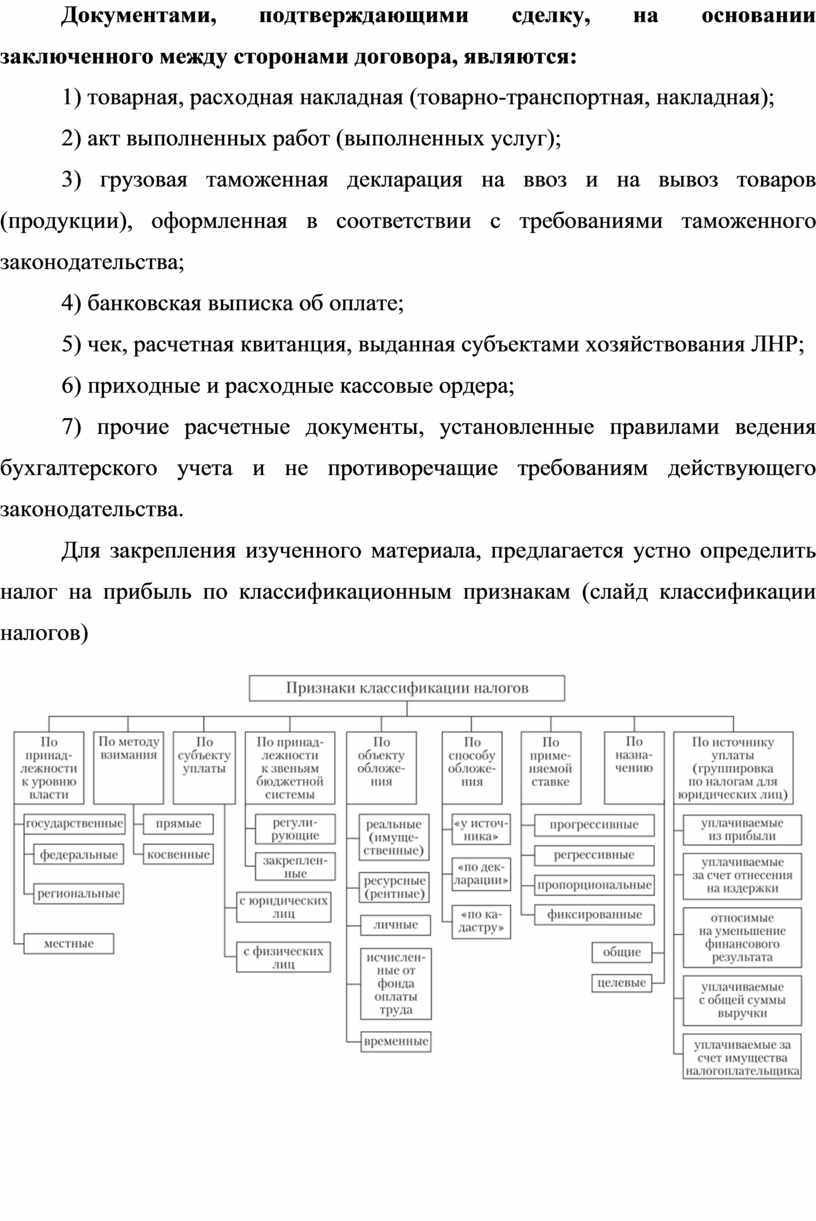

Документами, подтверждающими сделку, на основании заключенного между сторонами договора, являются:

1) товарная, расходная накладная (товарно-транспортная, накладная);

2) акт выполненных работ (выполненных услуг);

3) грузовая таможенная декларация на ввоз и на вывоз товаров (продукции), оформленная в соответствии с требованиями таможенного законодательства;

4) банковская выписка об оплате;

5) чек, расчетная квитанция, выданная субъектами хозяйствования ЛНР;

6) приходные и расходные кассовые ордера;

7) прочие расчетные документы, установленные правилами ведения бухгалтерского учета и не противоречащие требованиям действующего законодательства.

Для закрепления изученного материала, предлагается устно определить налог на прибыль по классификационным признакам (слайд классификации налогов)

2. Порядок расчета налога на прибыль

При определении налоговой базы, прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в налоговом (отчетном) периоде налогоплательщиком получен убыток, то в данном налогом периоде налоговая база признается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Все возникающие доходы организации классифицируют на:

- доходы от реализации товаров (работ, услуг);

- внереализационные доходы;

- доходы, не учитываемые при определении налоговой базы.

Доходы от реализации товаров (работ, услуг) определяются на основании первичных документов по реализации товаров, из них исключают

суммы косвенных налогов (НДС, акцизы), предъявленные налогоплательщиком покупателям товаров и выделенных в счетах – фактурах. Доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. При этом доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центробанка РФ на дату признания этих доходов.

Внереализационные доходы – доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции (работ, услуг. Это:

- от долевого участия в других организациях;

- от штрафов, пеней за нарушение договорных обязательств;

- доходы в виде безвозмездно полученного имущества и д.р.

Доходы, не учитываемые при определении налоговой базы – это поступившие суммы и имущество, которые увеличивают активы организации без соответствующего увеличения налоговой базы. Это:

- имущество, полученное в форме залога или задатка в качестве обеспечения обязательств;

- средства, полученные по договорам кредита и займа;

- имущество, полученное организациями в рамках целевого финансирования и др.

В состав валовых доходов согласно законодательства ЛНР включается:

1. доход от реализации товаров, выполненных работ, предоставленных услуг по ценам не ниже себестоимости и / или цены их приобретения.

2. проценты, полученные по депозитам;

3. сумма реализации бесплатно полученных товаров;

4. безвозвратная финансовая помощь;

5. доходы от продажи ценных бумаг;

6. доходы от осуществления банковских, страховых и других операций по оказанию финансовых услуг;

7. доходы от совместной деятельности;

8. доходы от торговли валютными ценностями, ценными бумагами, долговыми обязательствами и требованиями

9. доходы в виде дивидендов, полученных от нерезидентов, процентов, роялти, владения долговыми требованиями, а также доходов от осуществления операций лизинга (аренды);

10. доходы из других источников и от внереализационных операций, в том числе в виде:

а) сумм неиспользованной части денежных средств, которые возвращаются из страховых резервов (для финансовых учреждений);

б) сумм средств страхового резерва, использованных не по назначению (для финансовых учреждений);

в) сумм судебного сбора, предварительно уплаченной истцом, которая возвращается в его пользу по решению суда (арбитражного суда).

11. стоимость материальных ценностей, переданных предприятию согласно договорам хранения и использованных им в собственном производственном или хозяйственном обороте;

12. суммы штрафов, неустойки или пени, полученных по решению сторон договора или по решению соответствующих государственных органов, суда, арбитражного или третейского суда;

13. суммы кредиторской задолженности, по которой истек срок давности, а именно 1095 дней;

14. положительное значение курсовых разниц;

15. проценты, начисленные на денежные средства на собственных счетах в банках.

16. проценты, полученные по договорам займа.

В состав валовых доходов не включается:

- сумма денежных средств, полученных в качестве кредитных и / или заемных;

- сумма денежных средств, привлечённых финансовыми учреждениями в качестве депозитных средств;

- сумма денежных средств, полученных от реализации товаров, по договорам комиссии, поручения, консигнации и прочих подобных договоров;

- стоимость товаров переданных для реализации по договорам комиссии, поручения, консигнации и прочих аналогичных договоров;

- доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом на территории Луганской Народной Республики;

- суммы денежных средств или стоимость имущества, полученные предприятием в качестве компенсации (возмещения) за принудительное отчуждение государством имущества предприятия;

- суммы денежных средств в части излишне уплаченных налогов, сборов (обязательных платежей), которые возвращаются или должны быть возвращены предприятию из бюджетов, если такие суммы не были включены в состав валовых расходов;

- суммы денежных средств или стоимость имущества (кроме товаров), поступающие предприятию в виде прямых инвестиций или реинвестиций в корпоративные права;

- денежные средства или имущество, полученные в виде международной технической помощи от иностранных государств в соответствии с международными соглашениями;

- суммы денежных средств или стоимость имущества, полученные субъектом хозяйствования в виде целевых государственных дотаций или государственной помощи;

- суммы налога с оборота;

- суммы инвестиций (в т.ч. основные фонды), полученные от инвесторов (резидентов и нерезидентов) на финансирование капитальных вложений производственного назначения, при условии их освоения в течение одного календарного года с момента получения.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством.

Расходы подразделяются на:

- расходы, связанные с производством и реализацией;

- внереализационные расходы;

- расходы, не формирующие затраты организации.

Расходы, связанные с производством и реализацией классифицируют: материальные расходы, на оплату труда, амортизационные отчисления и прочие расходы

Внереализационные расходы- затраты по содержанию арендованного имущества, проценты по кредитам и займам, проценты по ценным бумагам, расходы по операциям с тарой, штрафы, пени и т.д.

Расходы организации, не учитываемые в целях налогообложения – возврат займов и кредитов, выплата самого налога на прибыль, расходы, направленные на личное потребление работникам организации и т.д.

В состав валовых расходов отчетного периода согласно законодательства ЛНР включаются:

1. расходы, понесенные на приобретение товаров, работ (услуг), сырья, материалов;

2. расходы на оплату труда в денежной и / или натуральной форме, предусмотренные законодательством ЛНР

3. суммы начисленных налогов и сборов;

4. расходы на приобретение электроэнергии, газа, горячего водо-, теплоснабжения;

5. расходы на приобретение воды, оплату услуг связи, в том числе приобретение ваучеров пополнения счета и оплату иных видов электронных платежей пополнения счета по оплате услуг операторов сотовой связи (за исключением приобретения стартовых пакетов);

6. расходы, связанные с приобретением товаров, работ, услуг в рамках бюджетных программ Республики;

7. расходы, связанные с приобретением горюче-смазочных материалов, списание которых подтверждено документально;

8. расходы, связанные с арендой имущества;

9. расходы на канцтовары, моющие средства и расходные материалы для обслуживания оргтехники, приобретаемые субъектами хозяйствования для использования в хозяйственной деятельности;

10. расходы, связанные с приобретением малоценных и быстроизнашивающихся предметов, которые относятся к себестоимости изготовленных и реализованных товаров, выполненных работ, предоставленных услуг;

11. командировочные расходы

12. расходы на ремонт и улучшение основных средств, в том числе арендованных в размере, не превышающем 10% совокупной балансовой стоимости всех групп основных средств;

13. расходы, связанные с приобретением товаров, работ, услуг у субъектов хозяйствования, находящихся на ІІ – ІІІ группах упрощенного налога – в размере 100% от суммы приобретения;

14. суммы денежных средств, перечисляемые работодателями профсоюзным организациям на культурно-массовую, физкультурную и оздоровительную работу в размерах, предусмотренных коллективным договором, но не менее 0,3 процента фонда оплаты труда и не более 4 процентов налогооблагаемой прибыли прошлого года;

15. амортизация основных средств;

16. расходы, связанные с приобретением товаров (работ, услуг) у субъектов хозяйствования, находящихся на І группе упрощенного налога и патентной системе в общей сумме, не превышающей 10 000 рублей в расчете на календарный месяц, при наличии подтверждающих документов;

17. расходы на обучение работников, связанные с профессиональной подготовкой, обучением, переподготовкой или повышением квалификации лиц, которые находятся в трудовых отношениях с плательщиком налогов;

18. расходы на охрану труда и технику безопасности, понесенные согласно действующему законодательству;

19. расходы, связанные с добычей, транспортировкой угля и угольных брикетов, бесплатно предоставленных работникам действующих угледобывающих предприятий, пенсионерам, которые проработали по добыче угля на действующих угледобывающих предприятиях в объемах, предусмотренных действующим законодательством;

20. расходы, понесенные на содержание, эксплуатацию основных фондов, других необоротных материальных активов, которые используются в хозяйственной деятельности;

21. суммы денежных средств, выплачиваемые в качестве вознаграждения за использование денежных средств, раннее полученных в виде банковского кредита в Луганской Народной Республике (проценты по кредиту, фиксированные ставки и т. п.).

В состав валовых расходов не включаются:

- расходы, не связанные с ведением хозяйственной деятельности, в т.ч. расходы, связанные с организацией и проведением приёмов, презентаций, праздников, развлечений и отдыха и тому подобных мероприятий, а также приобретением и распространением подарков;

- суммы возвратных денежных средств, раннее полученных как кредитные и средств, выплачиваемых в качестве вознаграждения за их использование (проценты по кредиту, фиксированные ставки и т.п.);

- суммы фактических потерь товаров, сырья, материалов, кроме потерь в пределах норм естественной убыли или технических (производственных) потерь в размерах, установленных действующим законодательством;

- суммы денежных средств, выплаченных контрагенту, как неустойка или штраф за невыполнение условий заключённых договоров (контрактов);

- выплаты дивидендов и уплаченный по ним подоходный налог, передача материальных активов;

- суммы налогов и сборов, уплаченных в бюджеты других государств;

- стоимость товаров, полученных для реализации (распространения) по договорам комиссии, поручения, консигнации и прочих подобных договоров;

- расходы, не подтвержденные соответствующими расходными, платежными и другими первичными документами;

- непроизводственные расходы (маркетинговые, консалтинговые, инжиниринговые, страховые, клиринговые, рекламные и услуги мерчендайзинга);

- денежные средства или имущество, полученные в виде международной технической помощи от иностранных государств в соответствии с международными соглашениями и использованные в хозяйственной деятельности плательщика;

- суммы денежных средств или стоимость имущества, полученные предприятием в виде целевых государственных дотаций или государственной помощи и использованные в хозяйственной деятельности плательщика;

- расходы на приобретение сельскохозяйственной продукции для переработки, продажи и другого использования в собственной хозяйственной деятельности у лиц, не зарегистрированных в установленном порядке как плательщик сельскохозяйственного налога

Способы признания доходов и расходов при расчете налога на прибыль организаций.

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег.

Кассовый метод предусматривает, что доходы признаются в момент поступления денег на расчетный счет или в кассу предприятия, а расходы – в момент, когда организация погасила обязательство перед поставщиком.

Организация сама вправе выбрать, какой из двух способов – начисления или кассовый она будет применять. Однако, метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал.

Прибыль, подлежащая налогообложению, определяется как разница между валовыми доходами и валовыми расходами плательщика за отчетный период

Сумма налога, которая подлежит уплате в Государственный бюджет ЛНР, рассчитывается как разница между общей суммой валового дохода, полученного в отчетном периоде и общей суммой валовых расходов отчетного периода, умноженная на соответствующую ставку налога.

Если по результатам расчета плательщиком налогов объекта налогообложения в отчетном периоде установлено отрицательное значение, то такое отрицательное значение не переносится на следующий отчетный период и не дает такому плательщику право на уменьшение положительного значения разницы между валовыми доходами и расходами следующего отчетного периода.

В случае если отрицательное значение декларируется налогоплательщиком последовательно шесть раз в течение одного календарного года, ГКНС ЛНР или его подчиненные территориальные органы, имеют право провести проверку правильности определения объекта налогообложения.

Необходимые знания нужны нам для того, чтобы научиться рассчитывать налог на прибыль. Предлагаю обобщение изученного материала и закрепление полученных знаний, осуществить на примере решения практического задания, что и будет способствовать подготовке к практической работе по данной теме, которая буде проходить на последующих занятиях

Задача 1

Определить сумму налога на прибыль предприятия, если в отчетном году:

- сумма скорректированного дохода предприятия составила 58000 руб.,

- сумма валовых расходов - 18000 руб.,

- сумма амортизационных отчислений - 9000 руб.

Ставка налога на прибыль 20%.

Задача 2

Определить сумму налога на прибыль предприятия по следующим данным:

- Доходы от реализации продукции - 350 000 руб .;

- Доходы от операций с ценными бумагами - 33000 руб.;

- Доходы от осуществления операций лизинга - 18000 руб.;

- Валовые расходы - 120000 руб.;

- Амортизационные отчисления - 29000 руб.;

- Ставка налога на прибыль предприятия - 20%

3. Заполнение налоговой декларации по налогу на прибыль

Все налогоплательщики, независимо от того, есть ли у них доходы, должны предоставлять в налоговую инспекцию декларации по налогу на прибыль по итогам отчетных периодов

Просмотр видео по заполнению налоговой декларации в программе 1С:Предприятие

Ссылка на видео материал https://www.youtube.com/watch?v=jALwbHur1g4

8. Текущий контроль выполнения работы, обобщение и систематизация пройденного материала

В заключении хотелось бы отметить, что налог на прибыль является прямым, т.е. непосредственно воздействует на экономический потенциал налогоплательщика, поэтому государство стремиться активно влиять на развитие экономики именно через механизм его применения. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком реального дохода, через предоставление или отмену льгот и регулирование налоговой ставки, государство ограничивает или стимулирует ту или иную деятельность, инвестиционную активность в различных отраслях экономики и регионах.

Таки образом, в практике налогообложения прибыли организаций четко прослеживается тенденция поиска со стороны государства оптимального сочетания двух разнонаправленных функций налога – фискальной и производственно – стимулирующей.

Для того, чтобы обобщить и закрепить знания, полученные сегодня на занятии, предлагается пройти онлайн тест по теме «Налог на прибыль» по сканированию QR-кода

Тестовые вопросы

1.При помощи налога на прибыль можно регулировать:

а) трудовые ресурсы по видам деятельности;

б) темпы экономического роста на макроуровне;

в) распределение и перераспределение валового дохода;

г) уровень заработной платы.

2.Для расчета прибыли валовой доход включает:

а) суммы акцизного сбора, НДС;

б) стоимость имущества, полученная налогоплательщиком в качестве компенсации за принудительное отчуждение государством иного имущества налогоплательщика;

в) суммы денежных доходов, полученные налогоплательщиком по решению суда;

г) доходы от совместной деятельности.

3.Прямые валовые расходы состоят из:

а) затрат налогоплательщика на обеспечение наемных работников специальной одеждой;

б) любые затраты на гарантийный ремонт (обслуживание) или гарантийная замена товаров;

в) затраты налогоплательщика на проведение предпродажных и рекламных мероприятий;

г) суммы любых расходов, уплаченных (начисленных) в течение отчетного периода в связи с подготовкой, организацией, ведением производства, реализацией продукции (работ, услуг) и охраной труда.

4. Базовая ставка налога на прибыль равна:

а) 10%

б) 18%

в) 20%

г) 50%

5. Формула налогооблагаемой прибыли:

а) ВД-ВР;

б) ВД-А;

в) ВР-А;

г) ВД-ВР-А;

д) ВД-ВР+А.

6. Месячная декларация должна быть подана не позднее:

а) 10 календарных дней;

б) 15 календарных дней;

в) 20 календарных дней;

г) 60 календарных дней;

д) 40 календарных дней.

7. Не являются плательщиками налога на прибыль:

а) Государственные унитарные предприятия

б) Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения

в) Государственные образовательные учреждения

8. Налог на прибыль может

уплачиваться:

а) ежеквартально

б) один раз в год

в) один раз в месяц

г) верно 1 и 2

д) верно любое утверждение

9. Налоговым периодом по уплате

налога на прибыль признается:

а) квартал

б) полугодие

в) 9 месяцев

г) год

д) выбирает налогоплательщик

10. Декларация по налогу на прибыль представляется:

а) ежеквартально

б) ежемесячно

в) один раз в год

г) выбирает налогоплательщик

9. Подведение итогов занятия. Рефлексия

Преподаватель делает обобщение результативности деятельности студентов на занятии (выделяя достижения и проблемы), просмотр страницы онлайн тестирования

Выставление оценок производится с учетом оценки теоретических знаний и навыков студентов в течении всего занятия

Рефлексия: на экране появляются примерные варианты оценивания студентами лекционного материала, которые они должны дополнить своими ощущениями

10. Выдача домашнего задания или самостоятельной работы

Изучение конспекта лекции, повторение изученного материала

Закон ЛНР «О налоговой системе» глава 12

Самостоятельная работа

1. Составить план-конспект на тему «Особый режим налогообложения налогом на прибыль сельскохозяйственных предприятий» (1), ст.81

2. Проработать тему «Освобождение от налогообложения по налогу на прибыль» (1), ст.79

ВЫВОДЫ

Подготовка специалистов сегодня в учреждениях среднего профессионального образования должна отвечать требованиям работодателей. Важной составляющей является внедрение в образовательный процесс получение знаний и умений согласно ФГОС специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Современная педагогическая деятельность – сложный и многоплановый процесс. От преподавателя требуется выполнение многих функций, но одна из основных – подготовка урока, который непременно должен приносить обучающимся знания и умения. Данная методическая разработка посвящена раскрытию опыта проведения занятия по дисциплине «Налоги и налогообложения» по изучению темы «Налог на прибыль».

В данной методической разработке описаны виды деятельности на занятии преподавателя и обучающегося, описаны методики использования современных технических средств и информационных средств обучения. При проведении занятия достигнуты поставленные цели и задачи. Четко организованная работа как форма учебного занятия имеет обучающее, развивающее, воспитательное значение.

Так, на данном занятии организуется понимание и построение обучающимися норм и методов учебной деятельности, самоконтроля и самооценки, рефлексивной самоорганизации.

В условиях занятия постоянно воспроизводится и становится важным условием продуктивного включения в познавательную деятельность всех психических процессов. Вместе с тем напряженная деятельность закаляет волю обучающихся, воспитывает у них трудолюбие, ответственность, другие важные нравственные свойства личности.

РЕЦЕНЗИЯ

на методическую разработку

«Лекция "Налог на прибыль"»

преподавателя экономических дисциплин

ГОУ СПО ЛНР «Краснолучский горно-промышленный колледж»

Харламовой Анны Владимировны

Автор методической разработки

Харламова А.В. рассматривает

актуальную на сегодняшний день тему занятия. В

настоящее время

одной из главных задач, стоящих перед

педагогическим коллективом

является проблема адаптации и интеграции

выпускников в трудовую деятельность в связи с переходным периодом в

налогообложении, интеграции налоговой системы ЛНР в РФ.

В своей работе Харламова А.В. рассматривает элементы налога, порядок его расчета, заполнение и подачу отчетности, что способствует развитию профессиональных компетенций студентов, способствует формированию знаний и умений квалифицированных специалистов.

Содержание методической разработки направлено на оказание помощи преподавателям учреждений среднего профессионального образования при организации и проведении занятий по дисциплине "Налоги и налогообложение".

Содержание методической разработки соответствует поставленным целям и требованиям ФГОС по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Во введении отражается цель, задачи методической разработки; в основной части даётся описание хода занятия.

Содержание полностью соответствует рабочей программе составленной преподавателем Харламовой А.В. по специальности 38.02.01 "Экономика и бухгалтерский учет (по отраслям)".

Рецензируемые методические материалы разработаны методически грамотно, с использованием современных информационных технологий, отвечают современным требованиям, оформлены в соответствии с Положением о проведении конкурса на лучший методический материал ГОУ СПО "Краснолучский горно-промышленный колледж".

Представленная методическая разработка содержательна, логична; имеет практическую направленность.

Рецензент: _______ М.А.Панова, преподаватель-методист, специалист высшей категории Государственного учреждения среднего профессионального образования Луганской Народной Республики «Краснолучский горно-промышленный колледж»

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ

Разработал (автор): Харламова Анна

ВВЕДЕНИЕ Тема «Налог на прибыль»

Материально-техническое обеспечение : 1

СТРУКТУРА ЗАНЯТИЯ : 1)

ХОД ЗАНЯТИЯ : ОСНОВНАЯ ЧАСТЬ (ХОД

Однако постоянное экспериментирование с законодательной базой по налогу на прибыль, выражающееся в большом количестве издаваемых изменений и дополнений часто не позволяет предприятиям правильно ориентироваться в…

Актуализация опорных знаний Прежде, чем приступить к изучению новой темы, необходимо вспомнить теоретические знания (сведения) по пройденным (изученным) ранее темам

Вариант 5 Организация произвела и реализовала: - коньяка – 1100 шт

Исчислите сумму акциза, подлежащую уплате в бюджет

Исчислите сумму акциза, подлежащую уплате в бюджет

Если темпы роста ставки налога соответствуют темпу роста объекта налогообложения - это простая прогрессия

Основная часть занятия 1 . Элементы налога на прибыль

Объектом налогообложения налога на прибыль является прибыль, которая рассчитывается путем уменьшения суммы валовых доходов отчетного периода на сумму валовых расходов отчетного периода

Документами, подтверждающими сделку, на основании заключенного между сторонами договора, являются: 1) товарная, расходная накладная (товарно-транспортная, накладная); 2) акт выполненных работ (выполненных услуг); 3) грузовая таможенная…

Порядок расчета налога на прибыль

В состав валовых доходов согласно законодательства

В состав валовых доходов не включается: - сумма денежных средств, полученных в качестве кредитных и / или заемных; - сумма денежных средств, привлечённых финансовыми учреждениями…

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком

В состав валовых расходов отчетного периода согласно законодательства

Луганской Народной Республике (проценты по кредиту, фиксированные ставки и т

В состав валовых расходов не включаются: - расходы, не связанные с ведением хозяйственной деятельности, в т

Способы признания доходов и расходов при расчете налога на прибыль организаций

В случае если отрицательное значение декларируется налогоплательщиком последовательно шесть раз в течение одного календарного года,

Заполнение налоговой декларации по налогу на прибыль

Тестовые вопросы 1.При помощи налога на прибыль можно регулировать: а) трудовые ресурсы по видам деятельности; б) темпы экономического роста на макроуровне; в) распределение и перераспределение…

Базовая ставка налога на прибыль равна: а) 10% б) 18% в) 20% г) 50% 5

Налоговым периодом по уплате налога на прибыль признается: а) квартал б) полугодие в) 9 месяцев г) год д) выбирает налогоплательщик 10

Самостоятельная работа 1.

ВЫВОДЫ Подготовка специалистов сегодня в учреждениях среднего профессионального образования должна отвечать требованиям работодателей

РЕЦЕНЗИЯ на методическую разработку «

© ООО «Знанио»

С вами с 2009 года.

![]()